Größe und Marktanteil des italienischen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

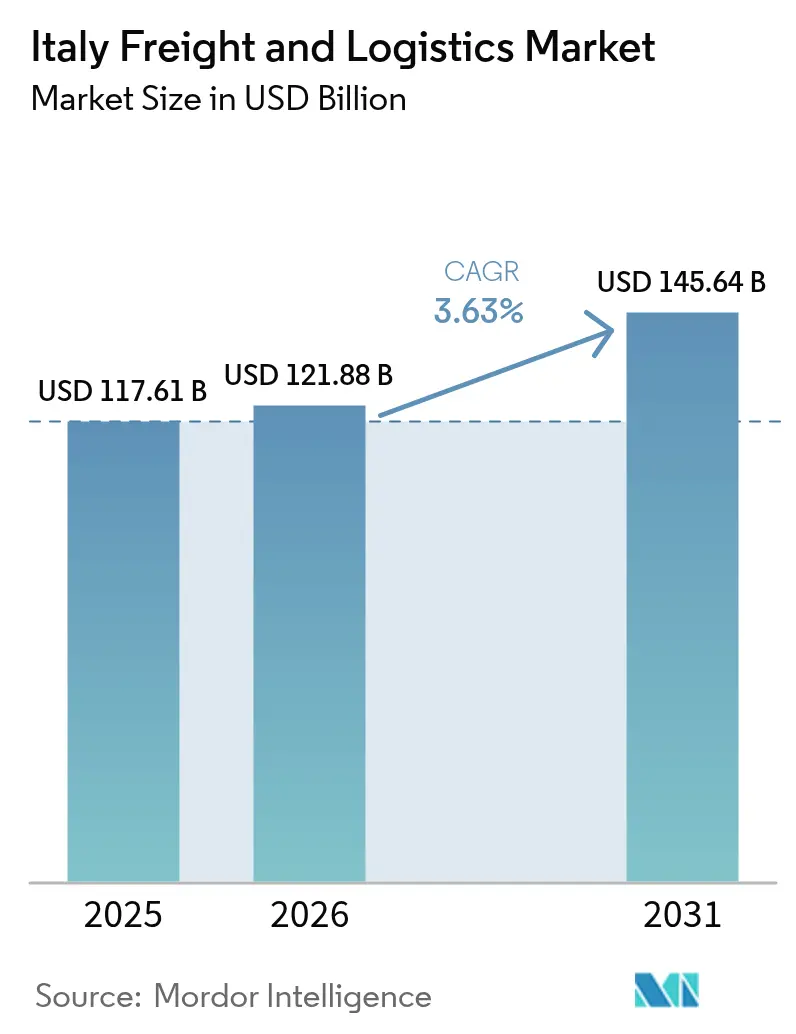

| Marktgröße im Basisjahr (2025) | 117.61 Milliarden US-Dollar |

| Marktgröße (2026) | 121.88 Milliarden US-Dollar |

| Marktgröße (2031) | 145.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Fracht- und Logistikmarktes durch Mordor Intelligence

Die Größe des italienischen Fracht- und Logistikmarktes wird im Jahr 2026 auf 121,88 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 117,61 Milliarden USD, mit Projektionen für 2031 von 145,64 Milliarden USD, was einer CAGR von 3,63 % im Zeitraum 2026–2031 entspricht. Investitionen im Rahmen des Nationalen Aufbau- und Resilienzplans (NRRP) erweitern die Hafen- und Schienenkapazitäten, während die steigende Nachfrage aus dem E-Commerce das Paketvolumen erhöht und traditionelle Fernverkehrsnetze herausfordert. Der italienische Fracht- und Logistikmarkt profitiert von der Schlüsselrolle des Landes als Knotenpunkt zwischen Europa und dem Mittelmeer, doch Arbeitskräftemangel und eine alternde Fahrzeugflotte erhöhen den Kostendruck. Der wachsende Bedarf an Kühlketten für pharmazeutische und Premiumnährungs-exporte regt temperaturgesteuertes Lagerwesen an, und Automatisierungsanreize im Rahmen von Industrie 4.0 unterstützen die Modernisierung in norditalienischen Knotenpunkten. Konsolidierungsaktivitäten, wie der Erwerb von 80 % der Anteile an Fercam Italia durch DACHSER, verdeutlichen den Wandel hin zu größeren, integrierten Anbietern, die in der Lage sind, komplexe multimodale Warenströme zu bewältigen.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Gütertransport mit einem Marktanteil von 62,88 % am italienischen Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (KEP) für den Zeitraum 2026–2031 die höchste CAGR von 4,17 % verzeichnen sollen.

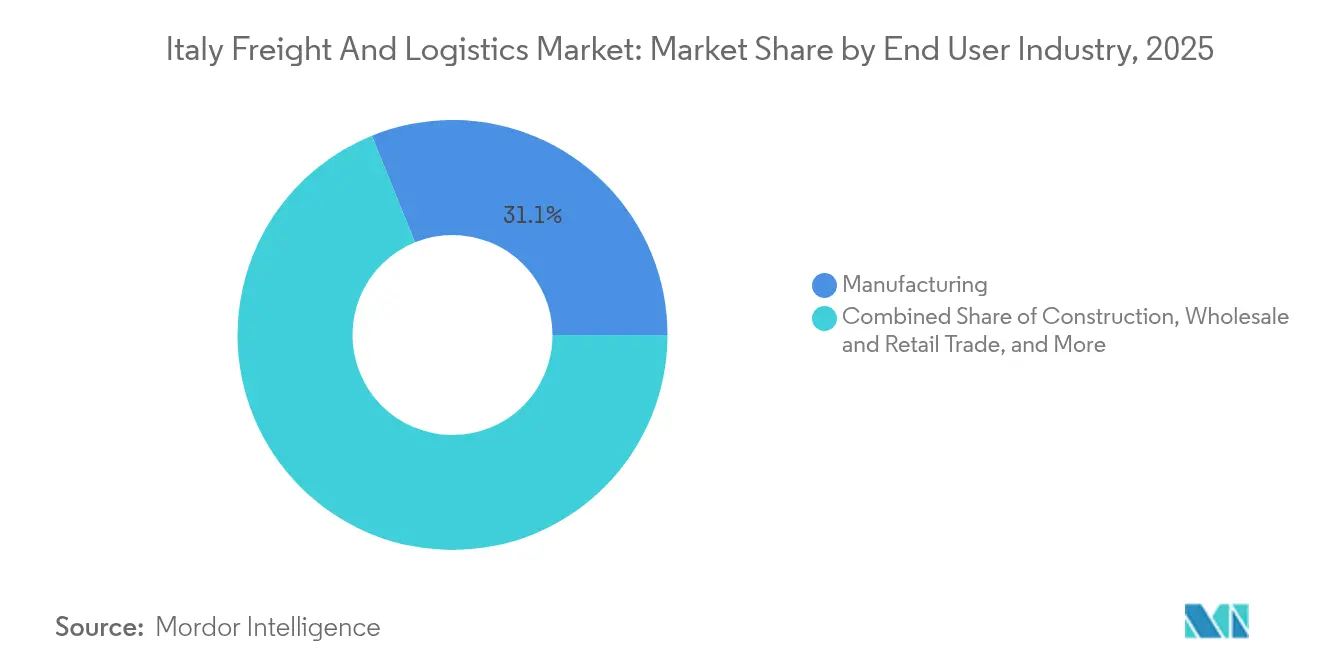

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 31,12 % der Größe des italienischen Fracht- und Logistikmarktes auf die Fertigungsindustrie, während der Groß- und Einzelhandel im Zeitraum 2026–2031 mit der höchsten CAGR von 3,86 % wachsen soll.

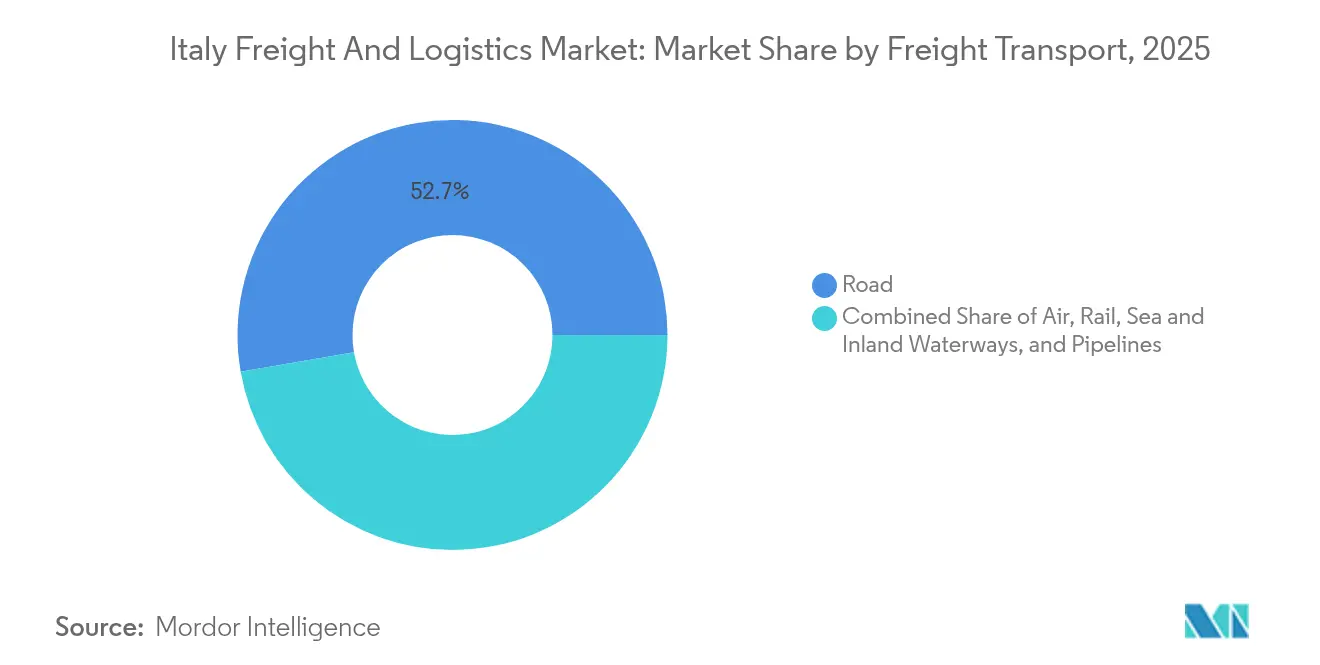

- Nach Gütertransportmodus erfasste der Straßengütertransport im Jahr 2025 einen Umsatzanteil von 52,74 %, während der Luftfrachtverkehr im Zeitraum 2026–2031 mit einer CAGR von 4,06 % das stärkste Wachstum verzeichnen soll.

- Nach Kurier-, Express- und Paketdienst-Zielmarkt dominierten inländische Sendungen mit 65,92 % des Umsatzes im Jahr 2025, während die internationalen KEP-Dienste im Zeitraum 2026–2031 mit einer CAGR von 4,32 % expandieren sollen.

- Im Bereich Lagerhaltung und Lagerung hielten nicht temperaturgesteuerte Einrichtungen im Jahr 2025 einen Anteil von 91,64 %, doch temperaturgesteuerter Lagerraum soll im Zeitraum 2026–2031 mit einer CAGR von 3,49 % wachsen.

- Nach Speditionsart generierten See- und Binnenwasserstraßenspeditionen im Jahr 2025 72,74 % der Speditionserlöse, während der Luftfrachtspeditionsbereich im Zeitraum 2026–2031 mit einer CAGR von 3,66 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Fracht- und Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Pakete und Investitionen in die Letzte-Meile-Lieferung | +0.8% | Metropolregionen Mailand, Rom, Neapel | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Kühlketten aus Lebensmittel- und Pharmaxporten | +0.6% | Lombardei, Emilia-Romagna; Ausweitung auf zentrale Regionen | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbauten im Rahmen des NRRP und der TEN-T-Korridore | +0.7% | Alpenkorridore, südliche Hafenverbindungen | Langfristig (≥ 4 Jahre) |

| Steuergutschriften aus Industrie 4.0 zur Förderung intelligenter Logistiktechnologie | +0.4% | Nördliche Cluster; schrittweise Ausweitung auf den Süden | Mittelfristig (2–4 Jahre) |

| Schrankennetzwerke verändern den städtischen PUDO-Mix | +0.3% | Mailand, Rom, Turin, Neapel | Kurzfristig (≤ 2 Jahre) |

| Störungen durch Schienensanierungen verlagern Volumina auf die Straße | +0.5% | Nationale Güterkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Pakete und Investitionen in die Letzte-Meile-Lieferung

Inländische Pakete im KEP-Segment erzielten 2024 einen Anteil von 66,54 % und spiegeln den boomenden Online-Handel wider, der mit 58,8 Milliarden EUR (64,9 Milliarden USD) ein Wachstum von 6 % gegenüber dem Vorjahr verzeichnete. Der italienische Fracht- und Logistikmarkt reagiert darauf mit dem Aufbau dichter Schrankennetzwerke; das Gemeinschaftsunternehmen DHL–Poste Italiane zielt auf 10.000 automatisierte Abholpunkte ab und senkt die städtischen Zustellkosten pro Paket um 30 %. Amazon Logistics hat die Lieferung am selben Tag auf 15 weitere Städte ausgeweitet und zwingt traditionelle Spediteure, in Micro-Fulfillment und elektrische Fahrzeugflotten zu investieren. Spediteure überarbeiten Hub-and-Spoke-Strukturen, um Sendungen unter 100 Kilogramm zu unterstützen, die den E-Commerce-Strom dominieren. Städtische Anreize für emissionsfreie Fahrzeuge stehen im Einklang mit den Strategien der Betreiber zur Flottenerneuerung. Kapazitätsengpässe an Spitzeneinkaufstagen treiben die Zusammenarbeit mit Crowd-Shipping-Plattformen voran, um Überlaufvolumina aufzufangen.

Nachfrage nach Kühlketten aus Lebensmittel- und Pharmaexporten

Medikamente machten 2024 über 80 % des pharmazeutischen Exportwerts aus und sicherten die Nachfrage nach temperaturgesteuertem Vertrieb[1]ISTAT, „Transportstatistiken”, istat.it. UPS übernahm Frigo-Trans und BPL und stärkte damit die europäische GDP-konforme Kühlkettenpräsenz und positionierte den Pharmaknotenpunkt Mailand als Drehscheibe für Sendungen in Schwellenmärkte. Temperaturgesteuertes Lagerwesen nimmt 2024 nur 7,81 % der Gesamtkapazität ein, soll aber im Zeitraum 2025–2030 mit einer CAGR von 3,53 % wachsen, da Impflogistik und Bioproduktionsprozesse die Nachfrage ausweiten. Frachtbereiche an Flughäfen in Mailand, Rom und Bologna erweitern ihre Kühlraumkapazitäten, um Biotechnologieströme zu bedienen. Regionale Spezialisierung ermöglicht es Betreibern, durch durchgängig validierte Strecken mit aktiver Verpackung Mehrwert zu schöpfen. Energieeffiziente Kühlsysteme profitieren von NRRP-Fördermitteln, die für nachhaltige Logistikeinrichtungen vorgesehen sind.

Infrastrukturausbauten im Rahmen des NRRP und der TEN-T-Korridore

Der NRRP stellte 2,46 Milliarden EUR (2,71 Milliarden USD) für die Schienensanierung bereit, einschließlich der ERTMS-Einführung auf Alpen-Durchgangsrouten[2]Europäische Kommission, „TEN-T-Infrastrukturprojektportal”, ec.europa.eu. Bauarbeiten im Jahr 2025 reduzierten die verfügbaren Bahntrassen in Häfen wie Genua, Triest und Venedig und verlagerten Ladungen auf die Straße, was die Staus auf den Autobahnen A1 und A4 verstärkte. Nach Fertigstellung soll die Strecke Terzo Valico dei Giovi im Jahr 2026 die Schienengüterkapazität zwischen Genua und den nördlichen Knotenpunkten um 40 % erhöhen und den Wandel des italienischen Fracht- und Logistikmarktes hin zu intermodalen Lösungen festigen. Intermodale Betreiber verhandeln vorübergehende Aufschläge, um längere Transitzeiten auszugleichen. Häfen beschleunigen die Elektrifizierung der Gleisanlagen auf der letzten Meile, um nahtlose Übergaben nach Wiederherstellung der Kapazitäten zu gewährleisten.

Steuergutschriften aus Industrie 4.0 zur Förderung intelligenter Logistiktechnologie

Verlängerte Steuergutschriften aus dem Programm Industrie 4.0 erstatten bis zu 40 % der förderfähigen Automatisierungsinvestitionen und beflügeln die Einführung von autonomen geführten Fahrzeugen (AGVs), Hochdichte-Shuttle-Systemen und Predictive-Maintenance-Tools[3]Italienisches Ministerium für wirtschaftliche Entwicklung, „Industrie-4.0-Anreize”, mise.gov.it. Fallstudien bei Poste Italiane und Philip Morris-Werken verzeichneten nach dem Einsatz von AGVs Produktivitätssteigerungen von 25–35 %. Dennoch beschäftigen 70 % der italienischen Logistikunternehmen weniger als 50 Mitarbeiter, was den Zugang zu langfristiger Finanzierung einschränkt und die Einführung im Süden verzögert. Cloud-basierte Lagerverwaltungssysteme senken die Einstiegshürden, während Pay-per-Pick-Robotermietmodelle als cashflow-freundliche Alternative entstehen. Schulungssubventionen zielen darauf ab, den Qualifikationsmangel in den Bereichen Datenanalyse und Wartung zu beheben, die für intelligente Einrichtungen unerlässlich sind.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und alternde LKW-Flotte | -0.9% | National, besonders ausgeprägt in südlichen Korridoren | Langfristig (≥ 4 Jahre) |

| Hohes Nord-Süd-Betriebskostengefälle | -0.4% | Landesweit, stärker im Süden | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpass durch Schienensanierungsarbeiten 2025 auf wichtigen Hafenkorridoren | -0.6% | Verbindungen Genua, Triest, Venedig | Kurzfristig (≤ 2 Jahre) |

| Batteriegefahr-Vorschriften erhöhen die EV-Logistik-Konformitätskosten | -0.3% | Städtische Letzte-Meile-Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde LKW-Flotte

Nur 2,2 % der Berufskraftfahrer in Italien sind unter 25 Jahre alt, was ein Nachfolgerisiko schafft, wenn erfahrene Betreiber in den Ruhestand gehen[4]Transport & Environment, „Analyse des LKW-Alters in Italien 2024”, transportenvironment.org. Das durchschnittliche Alter von Schwerlastfahrzeugen von 19,1 Jahren übersteigt den EU-Durchschnitt und verringert die Flottenzuverlässigkeit, was die Wartungskosten in die Höhe treibt. Proteste in Rom im Jahr 2024 rückten die sinkende Servicequalität in den Fokus und forderten ein beschleunigtes Verfahren zur Anerkennung von Führerscheinen ausländischer Fahrer. Förderprogramme decken bis zu 24.000 EUR (26.487 USD) pro Fahrer für Ausbildung ab, doch die Inanspruchnahme ist aufgrund komplizierter Antragsverfahren gering. Leasingunternehmen fördern flexible Pay-per-Kilometer-Modelle, um die Flottenerneuerung zu beschleunigen, aber Kapitalengpässe bestehen bei Kleinstflotten fort, die den italienischen Fracht- und Logistikmarkt dominieren.

Hohes Nord-Süd-Betriebskostengefälle

Die Industrieproduktion konzentriert sich auf die Lombardei, Venetien und die Emilia-Romagna, was Rückführungsungleichgewichte schafft, die süditalienische Spediteure benachteiligen. Kraftstoff macht 30–35 % der Straßengüterkosten aus; gebirgige Südrouten treiben den Verbrauch über den nationalen Durchschnitt. Kühlkettenbetreiber sind mit höheren Stromtarifen in südlichen Lagerhäusern konfrontiert, was die Margen weiter belastet. Logistikdienstleister setzen sich für gezielte Mautrabatte und Fit-for-55-Klimafonds ein, um südliche Depots zu modernisieren. Verzögerte Hafen-Schienen-Verbindungen verschärfen das Gefälle und erzwingen reine LKW-Lösungen. Markteintrittsbarrieren wachsen, da Verlader integrierte Anbieter bevorzugen, die Kostenasymmetrien aufnehmen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Führerschaft der Fertigungsindustrie mit Einzelhandelsbeschleunigung

Die Fertigungsindustrie machte 2025 31,12 % des Umsatzes aus, verankert in Automobil-, Maschinen- und Life-Science-Produktionszentren in der Lombardei, dem Piemont und der Emilia-Romagna. Komponentenflüsse erfordern synchronisierte Just-in-Sequence-Lieferungen und fördern die Zusammenarbeit zwischen Spediteuren und Erstrangzulieferern. Groß- und Einzelhandel wächst am schnellsten mit einer CAGR von 3,86 % (2026–2031), da Omnichannel-Marken eine landesweite Lieferung am nächsten Tag verlangen. Die Baulogistik profitiert von NRRP-Projekten und transportiert Zuschlagstoffe, Stahl und vorgefertigte Module zu Schienen- und Straßenbaustellen.

Energiewende-Richtlinien dämpfen Investitionen in den Öl- und Gastransport und drängen Spediteure zu Projekttransporten im Bereich erneuerbarer Energien. Landwirtschaft, Fischerei und Forstwirtschaft stärken Exportpräsenzen bei hochwertigem Olivenöl und Wein und erhöhen den Bedarf an Kühlketten und Kühlcontainern. Aufkommende Sektoren wie die Montage von Technologien für erneuerbare Energien und digitale Dienstleistungen diversifizieren die Kundenbasis des italienischen Fracht- und Logistikmarktes und dämpfen Konjunkturrisiken.

Nach Logistikfunktion: Transportdominanz inmitten des Dienstleistungswandels

Der Gütertransport generierte 2025 62,88 % des Umsatzes und unterstreicht die zentrale Rolle von Straße, Schiene, See und Luft im italienischen Fracht- und Logistikmarkt. Das Segment erfasst Ströme von Industrieclustern im Norden zu Verbrauchermärkten im ganzen Land. KEP-Dienste verzeichnen im Zeitraum 2026–2031 eine CAGR von 4,17 %, da Online-Shopping neue Benchmarks für die Lieferfrequenz setzt und die Netzverdichtung beschleunigt. Lagerhaltung und Lagerung profitiert von Industrie-4.0-Anreizen, um in nördlichen Einrichtungen mehrstufige Automatisierung hinzuzufügen, den Durchsatz zu steigern und Skalierbarkeit zu gewährleisten. Die Spedition nutzt Italiens Lage auf den Asien-Europa-Routen, um multimodale Warenströme zu koordinieren, während andere Dienste die Abwicklung von Projekttransporten und Gefahrguthandhabung umfassen.

Integrierte Angebote verwischen zunehmend die Grenzen zwischen Funktionen, da Spediteure Zollabwicklung und Bestandskontrolle in Transportverträge einbetten. Die Diversifizierung zeigt sich im Wandel von Poste Italiane: Die Erlöse aus dem Logistikbereich übertrafen 2025 die Einnahmen aus dem Postbetrieb, was die Serviceausweitung bestätigt. Cross-Selling erhöht die Kundenbindung bei Industriekunden, die eine Tür-zu-Tür-Transparenz und Compliance verlangen. Der italienische Fracht- und Logistikmarkt belohnt Betreiber, die Transport, Lagerhaltung und Mehrwertdienste unter einheitlichen digitalen Plattformen bündeln.

Nach Kurier-, Express- und Paketdiensten: Inländische Stärke mit internationalem Potenzial

Inländische KEP-Dienste generierten 2025 65,92 % des Umsatzes und spiegeln die dichte intraitalienische Sendungsnachfrage und etablierte Nachtlinien-Haul-Routen wider. Internationale KEP-Dienste verzeichnen im Zeitraum 2026–2031 eine prognostizierte CAGR von 4,32 %, da Exporteure grenzüberschreitende Marktplätze nutzen, die auf Frankreich, Deutschland und Spanien ausgerichtet sind. Schrankenerweiterungen senken Fehlzustellungsquoten und erschließen Wellen-Kommissioniereffizienzen. Lieferversprechen am selben Tag in städtischen Kernen zwingen Spediteure dazu, Micro-Fulfillment-Hubs innerhalb von 10 Kilometern von Bevölkerungszentren zu errichten.

Internationales Wachstum hängt von vorhersehbaren Zollvorlaufzeiten ab; Programme wie der EU-Import-One-Stop-Shop vereinfachen die Mehrwertsteuerhandhabung. Pharma- und Modemarken nutzen Premium-KEP-Strecken für zeitkritische Produkteinführungen. Der Wettbewerb verschärft sich durch Asset-Light-Plattformen, die freie Unterflurkapazitäten auf Passagierflügen aggregieren und Marktführer einem Preisdruck aussetzen, während gleichzeitig die Auswahl für KMUs erweitert wird.

Nach Lagerhaltung und Lagerung: Umgebungstemperaturdominanz mit Kühlkettenausweitung

Nicht temperaturgesteuerte Standorte erfassten 2025 einen Umsatzanteil von 91,64 %, begünstigt durch Automobil- und Allgemeingüterflüsse. Automatisierung steigert den Durchsatz und senkt die Arbeitskosten pro Palette. Temperaturgesteuerter Lagerraum expandiert mit einer CAGR von 3,49 % (2026–2031), angetrieben durch Impflogistik und Frischprodukteexporte, die GDP- und HACCP-konforme Einrichtungen erfordern. Die Lombardei und Venetien konzentrieren hochwertige Kühlzentren in der Nähe von Flughäfen und Autobahnen, integriert mit redundanter Stromversorgung und Fernüberwachung.

Einrichtungsentwickler nutzen NRRP-Fördermittel für grünes Bauen, um Kältemittel mit niedrigem Treibhauspotenzial und Solardächer einzusetzen und Energiekosten zu senken. Betreiber implementieren Bluetooth-Datenlogger, um eine lückenlose Temperaturüberwachung zu gewährleisten. Eintrittsbarrieren steigen aufgrund von Lizenz- und Validierungsvoraussetzungen, was die Preissetzungsmacht für etablierte Anbieter im italienischen Fracht- und Logistikmarkt stärkt.

Nach Gütertransportmodus: Straßenüberlegenheit durch intermodales Wachstum herausgefordert

Der Straßengütertransport behielt 2025 einen Anteil von 52,74 % dank seiner Tür-zu-Tür-Flexibilität und Italiens ausgedehntem Autobahnnetz. Dennoch erschließen Schienen- und Kurzseepartner Verkehrsströme, wo Nachhaltigkeitsziele Kostenanreize setzen. Der Luftfrachtverkehr verzeichnete im Zeitraum 2026–2031 eine CAGR von 4,06 %, angetrieben durch hochwertige Pharmaexporte, die auf GDP-konforme Strecken über Malpensa und Fiumicino angewiesen sind. Die Schiene kämpft mit vorübergehenden Störungen, soll aber nach Abschluss der Ausbauten profitieren, wobei Betreiber mehrjährige Verträge für Alpenquerungen abschließen.

See- und Binnenwasserstraßenfracht hält Massengutflüsse aufrecht; Häfen beschleunigen digitale Single-Window-Systeme zur Beschleunigung der Zollabfertigung. Pipeline-Volumina gehen zurück, da die Dekarbonisierung den Energiemix verändert. Der italienische Fracht- und Logistikmarkt entwickelt sich damit hin zu ausgewogenen Modalportfolios, die Kosten-, Zeit- und Emissionsbeschränkungen für jedes Warensegment in Einklang bringen.

Nach Speditionsmodus: Maritime Führerschaft mit Luftfrachtswachstum

See- und Binnenwasserstraßenspedition trug 2025 72,74 % des Speditionsumsatzes bei und nutzte Italiens 7.500 Kilometer lange Küstenlinie sowie Umschlaghäfen in Genua, Triest und Gioia Tauro. Hafenbehörden digitalisieren die Stellplatzbuchung und führen Blockchain-Piloten durch, um Liegezeiten zu reduzieren. Die Luftfrachtspedition wächst im Zeitraum 2026–2031 mit einer CAGR von 3,66 %, da Luxusgüter- und Medizingeräteexporteure zeitdefinierte Strecken priorisieren. Schienen- und Straßenspedition ergänzen Seedienstleistungen auf eurasischen Landbrücken und innereuropäischen Korridoren.

Spediteure differenzieren sich durch durchgängige Transparenz und Zoll-Expertise gemäß dem Unionszollkodex. Die Volatilität der Frachtraten veranlasst Verlader, indexgebundene Verträge zu bevorzugen. Integrierte Logistikgruppen verbinden Spedition mit aktivbasiertem Transport für Margenresilienz und stärken ihren Einfluss im gesamten italienischen Fracht- und Logistikmarkt.

Geografische Analyse

Norditalien dominiert die Güterflüsse, wobei die Lombardei, Venetien und die Emilia-Romagna gemeinsam etwa 59,40 % des nationalen Frachtaufkommens abwickeln, begünstigt durch dichte Fertigungsstrukturen, moderne Autobahnen und die Nähe zu Alpen-Durchgängen. Der Po-Tal-Korridor verankert multimodale Güterverteilzentren, die Schienen-, Straßen- und Lagerfunktionen integrieren. NRRP-Mittel stärken intermodale Verbindungen zu den Übergängen Brenner und Tarvisio und positionieren die Region für Kapazitätsgewinne nach Abschluss der Schienensanierungen. Industriecluster sind auf Just-in-Time-Logistik angewiesen, was die Nachfrage nach hochfrequenten Linienverkehren und dedizierten Shuttle-Zügen im gesamten italienischen Fracht- und Logistikmarkt aufrechterhält.

Mittelitalien, bestehend aus Latium und der Toskana, fungiert als Brücke zwischen der nördlichen Produktion und dem südlichen Konsum. Der Großraum Rom treibt große Paketvolumina auf der letzten Meile an, während der Pharmasektor in Latium Kühlkettenflüsse stimuliert. Intermodale Terminals in Orte und Pomezia erhalten NRRP-Unterstützung zur Verbesserung der Schienenanbindung an Adriatische und Tyrrhenische Häfen. Agrarnahrungsexporte der Toskana wie Wein und gekühltes Fleisch erfordern Kühlcontainer, was die Zusammenarbeit zwischen Spediteuren und Kühllageroperatoren vertieft. Infrastrukturverbesserungen entlang der Hochgeschwindigkeitsstrecke Florenz–Bologna unterstützen die Modaldiversifizierung für palettierte Güter.

Südliche Regionen, darunter Kampanien, Apulien und Kalabrien, sehen sich höheren Betriebskosten ausgesetzt, bedingt durch bergiges Gelände, eingeschränkte Schienenelektrifizierung und längere durchschnittliche Transportdistanzen. Das Kostengefälle weitet sich für Kühlfahrzeuge aus und beeinträchtigt die Wettbewerbsfähigkeit lokaler Agrarnahrungsversender, die auf norditalienische Märkte ausgerichtet sind. NRRP-Hafenausbauten in Neapel und Bari zielen darauf ab, transmediterrane Handelsrouten zu erschließen und Hinterlandengpässe zu reduzieren. Anreize für Ökobonus-Verlagerungen von der Straße auf den Seeweg unterstützen Kurzseebetreiber in der Straße von Messina. Sizilien nutzt seine strategische Lage für den afrikanischen Umschlagverkehr, obwohl die Abhängigkeit von Fähren das Fahrplanrisiko erhöht. Entwicklungsagenturen arbeiten an Ausbildungsinitiativen, um den Fahrermangel zu lindern und die Humankapitalbasis zu verbessern, die für den italienischen Fracht- und Logistikmarkt unerlässlich ist.

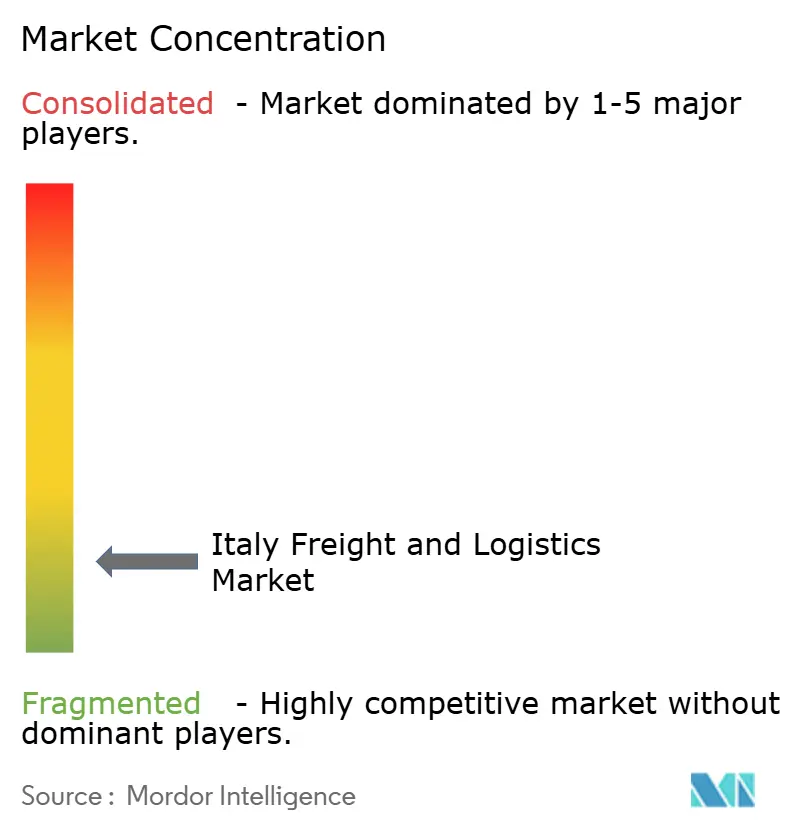

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, zeigt aber eine stetige Konsolidierungsdynamik. DACHSERs Übernahme von 80 % der Anteile an Fercam Italia fügte 43 Standorte und 1.000 Mitarbeiter hinzu und schuf ein kontinentales Stückgut-Schwergewicht. Poste Italiane nutzt die landesweite Lieferdichte und digitale Fähigkeiten, um die Same-Day-Paketabdeckung auszuweiten, während DHL, UPS und FedEx auf globale Reichweite und zertifizierte Kühlkettenanlagen setzen. Technologische Disparitäten weiten sich aus, da große Akteure Robotik und KI-Routenoptimierung schneller einsetzen als kleine Unternehmen, von denen viele Flotten unter 10 LKWs betreiben.

Chancen entstehen im temperaturgesteuerten Lagerwesen, das trotz Pharmaexportdominanz nur 7,81 % der Kapazität ausmacht. Start-ups bieten Asset-Light-Digital-Brokerage an und gleichen Verladerbedarf mit ungenutzten Kapazitäten in Echtzeit ab. Größere Marktführer reagieren mit Investitionen in APIs und Datenzentren, die sich in die ERP-Systeme der Kunden integrieren. Der neue CCNL-2025-Vertrag führt strengere Sicherheits- und Lohnvorschriften ein, was Konformitätskosten erhöht, die kleinere Unternehmen kaum tragen können. Finanzinvestoren sehen Bolt-on-Akquisitionen unter regionalen Spediteuren als Möglichkeit, die für die Einhaltung gesetzlicher Vorschriften und Investitionen in grüne Flotten im italienischen Fracht- und Logistikmarkt erforderliche Größe aufzubauen.

Nachhaltigkeitsverpflichtungen beeinflussen die Wettbewerbspositionierung. UPS installiert Solarpanele auf nördlichen Verteilzentren, und DHL strebt bis 2030 eine 60-prozentige Elektrifizierung der Letzte-Meile-Flotte an. Italienische Spediteure investieren in LNG-LKWs für Alpenkorridore, die von ermäßigten Mautgebühren profitieren. Digitale Zwillinge ermöglichen eine kontinuierliche Streckenbalancierung zur Reduzierung von Leerkilometern, während Blockchain-Piloten die Rückverfolgbarkeit für Luxus- und Pharmaladungen verbessern. Anbieter, die klare Dekarbonisierungsfahrpläne vorlegen, gewinnen mehrjährige Verträge mit exportorientierten Herstellern, die mit den EU-Klimazielen im Einklang stehen.

Branchenführer im italienischen Fracht- und Logistikmarkt

Poste Italiane

Arcese Trasporti SpA

Fercam SpA

DHL Group

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: UPS schloss die Übernahme von Frigo-Trans und BPL ab und stärkte damit die europäische Kühlkettenreichweite mit direkten Auswirkungen auf italienische Pharmarouten.

- Dezember 2024: Amazon feierte 15 Jahre in Italien mit kumulierten Investitionen von über 17 Milliarden EUR (18,8 Milliarden USD) und setzt sich für 19.000 neue Dauerstellen bis 2026 ein, um Fulfillment- und Lieferkapazitäten auszubauen.

- September 2024: DHL und Poste Italiane gründeten das Gemeinschaftsunternehmen „Locker Italia”, um 10.000 automatisierte PUDO-Punkte in Metropolregionen zu installieren.

- März 2024: DACHSER sicherte sich einen Anteil von 80 % an Fercam Italia und fügte damit ein landesweites Netz von 43 Depots und 1.000 Mitarbeitern hinzu.

Berichtsumfang des italienischen Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigungsindustrie, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport, Lagerhaltung und Lagerung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigungsindustrie |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inländisch |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgesteuert |

| Temperaturgesteuert | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigungsindustrie | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inländisch |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgesteuert | |

| Temperaturgesteuert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche. Zu den berücksichtigten Endnutzern gehören Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus ihrem natürlichen Lebensraum sowie damit verbundenen Unterstützungsaktivitäten beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarprodukte) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Bauindustrie. Zu den berücksichtigten Endnutzern gehören Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Pflege des Inventars an Rohstoffen und Ausrüstung, zeitkritischen Lieferungen sowie der Bereitstellung anderer Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienstmarkt, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht expressversandfähigen Paketzustelldiensten (Standard und Aufgeschoben) sowie Expresspaketzustelldiensten (Tages-Definite-Express und Zeit-Definite-Express), (4) inländischen sowie internationalen Paketen.

- Demografische Daten - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsaufwand (Wachstum und Anteil % des BIP). Diese Daten wurden zur Beurteilung von Nachfrage- und Konsumausgabenschwankungen sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Exporttrends und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Rohstoff-/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier die Branche der Gütertransportarrangements (FTA) umfasst, schließt Betriebe ein, die hauptsächlich mit der Organisation und Verfolgung des Gütertransports zwischen Verladern und Spediteuren beschäftigt sind. Zu den berücksichtigten Logistikdienstleistern (LDL) gehören Spediteure, NVOCCs, Zollagenten und Seeschifffahrtsagenten. Das Segment „Sonstige” im Bereich Spedition erfasst die Erlöse aus Mehrwertdiensten von FTA wie Zollabwicklungs-/Freigabeaktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Arrangement von Lagerung und Lagerhaltung, Kontaktaufnahme mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreisentwicklungen - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Entwicklungen des Frachtaufkommens - Das Frachtaufkommen (Warengewicht in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Versandentfernung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Schätzung der Größe des Gütertransportmarktes herangezogen.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Abwicklung von Gütertransporten (Güterbeförderung), Arrangierung von Gütertransporten über einen Agenten (Spedition), Lagerhaltung und Lagerung (temperaturgesteuert oder nicht temperaturgesteuert), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) sowie andere Mehrwert-Logistikdienste beim Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisspitzen können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb bei der Bereitstellung der besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftszweig - Nominales Bruttoinlandsprodukt und dessen Verteilung auf wichtige Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen verwendet, um die potenziell größten beitragenden Sektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftszweig - Das Wachstum des nominalen Bruttoinlandsprodukts über wichtige Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen bei der Großhandelspreisinfation (Veränderung des Erzeugerpreisindex im Jahresvergleich) und der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabwicklung, Speditonsraten, Kurierpreise usw., und somit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Streckenlänge der Straßen, Verteilung der Streckenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Streckenlänge nach Straßenklassifikation (Autobahnen vs. Hauptstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen in wichtigen Häfen und Aufkommen in wichtigen Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften sowie (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienfrachtverbindungsindex - Er gibt das Integrationsniveau eines Länderpaares in globale Linienfrachtnetze an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region verbundenen Volkswirtschaften entsprechend dem Berichtsumfang analysiert und im Branchentrend „Linienfrachtverbindung” dargestellt.

- Linienfrachtverbindung - Dieser Branchentrend analysiert den Zustand der Konnektivität zu globalen Schifffahrtsnetzen auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Linienfrachtverbindungs-, bilateralen Schifffahrtsverbindungs- und Hafen-Linienfrachtverbindungsindizes für die Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienfrachtverbindungsindex - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzen verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEUs), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEUs).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen Handelskosten, was Ländern ermöglicht, global zu konkurrieren. Die Logistikleistung wird von branchenweit angewandten Supply-Chain-Management-Strategien, staatlichen Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio an LKW-Typen, LKW-Preise, lokale Produktion, Marktdurchdringung von LKW-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKWs), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und ein Kommentar zur aktuellen Marktsituation und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigungsindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Zu den berücksichtigten Endnutzern gehören Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der gesamten Lieferkette, der termingerechten Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Seeschifffahrtsflotte - Die Ladekapazität der Seeschifffahrtsflotte spiegelt den Entwicklungsstand der Seeverkehrsinfrastruktur und des Seehandels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, Seefrachtverbindungen, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachthandhabungskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeschifffahrtsflotte nach Schiffstyp dar, darunter Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Anteil der Fracht wird durch Faktoren wie modale Produktivität, staatliche Regulierungen, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Art der Güter, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten Warengruppen in der Volkswirtschaft und Anzahl der Transporte. Dieser Branchentrend stellt die Verteilung der transportierten Güter nach Transportmodus (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Förderindustrie. Zu den berücksichtigten Endnutzern gehören Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas fördern. Logistikdienstleister (LDL) decken alle Phasen von vorgelagerten bis nachgelagerten Bereichen ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Bereich Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen sowie professionelle Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment der sonstigen Dienstleistungen erfasst Erlöse aus (1) Mehrwertdiensten (MVD) für den Gütertransport auf Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den Seegütertransport (Betrieb von Terminaleinrichtungen wie Häfen und Molen, Betrieb von Wasserwegeschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichtereibetrieb, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubdienste, Abschlepp- und Pannenhilfe, Verflüssigung von Gas zu Transportzwecken sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftfrachtransport (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugverkehrskontrollaktivitäten, Bodendienstleistungen auf Flugfeldern, Rollbahnwartung, Inspektion/Überführung/Wartung/Testung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagerern, Kühlhäusern, Lagertanks usw., Lagerung von Gütern in Freihandelszonen, Schockgefrieren, Verpackung von Gütern für den Versand, Einpacken und Zubereiten von Gütern für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Zusammenstellen und Verpacken von Kits sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenabläufe und -leistung - Die Leistung der Häfen ist entscheidend für den Güterverkehr einer Volkswirtschaft, den Handel, die globale Vernetzung, erfolgreiche Wachstumsstrategien, die Attraktivität für Investitionen in Produktions- und Vertriebssysteme und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafen-Leistungsparameter wie die mediane Liegezeit von Schiffen in Häfen, das durchschnittliche Alter, die Größe, die Ladekapazität, die Containerkapazität von in die Häfen einlaufenden Schiffen, Hafenabläufe und der Containerhafen-Umschlag analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienfrachtverbindungsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verbinden Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten sowohl auf inländischen als auch auf ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region entsprechend dem Berichtsumfang analysiert und im Branchentrend „Linienfrachtverbindung” dargestellt.

- Hafen-Umschlagmenge - Sie spiegelt die Menge an Ladung oder die Anzahl von Schiffen wider, die ein Hafen jährlich abwickelt. Sie kann sich auf (1) Frachttonnen, (2) Container-TEU und (3) Schiffsankünfte beziehen. Der Hafenumschlag in Bezug auf die gesamten abgefertigten Container (TEUs) wurde im Branchentrend „Hafenabläufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Erzeuger, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentale Erlöse - Segmentale Erlöse wurden trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Sie beziehen sich auf die fracht- und logistikmarktspezifischen Erlöse des Unternehmens über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang). Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenbarungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des BIP-Gesamtanteils in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetverbindung und der Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer gestiegenen Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung wichtiger Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander vernetzt und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Flottengröße nach Fahrzeugtyp - Der Marktanteil der LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, LKW-Preise, lokale Produktion, Marktdurchdringung von LKW-Reparatur- und Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome LKWs) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestandsvolumens nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Straßengüterverkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Straßengüterverkehrsunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Auf der anderen Seite hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistungen erforderlich sind. Daher wurden in diesem Branchentrend die Betriebskosten im Straßengüterverkehr und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerhaltung und Lagerung - Das Segment Lagerhaltung und Lagerung erfasst Erlöse aus dem Betrieb von allgemeinen Warenlagern, Kühlhäusern und anderen Arten von Lager- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie erbringen können, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden und können Etikettierung, Stückgutumschlag, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Zu den berücksichtigten Endnutzern gehören Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Transformation, und mit der Erbringung von Nebendienstleistungen zum Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das auf der Fahrbahn für alle mit einer bestimmten Achse verbundenen Räder lastet. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Frachtbrief | Ein Frachtbrief ist ein Rechtsdokument, das von einem Spediteur an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Güter detailliert aufführt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Treibstoff und/oder Gasöl für das Antriebssystem (dieser Treibstoff wird als Bunker bezeichnet). Er umfasst die Logistik des Beladens und der Verteilung des Treibstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Bunker (Treibstoff)-Handel befasst ist, wird Bunker-Händler genannt. |

| Bunkerungsdienstleistung | Bunkerungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Fuhrunternehmer | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Orten übernimmt, die nicht direkt von einem Luft- oder Seefrachtunternehmen bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das auf logistische Angelegenheiten wie Transport, Lagerhaltung und Auftragsabwicklung spezialisiert ist. |

| Kurier | Ein Unternehmen, das zur Übermittlung von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen oder prompten Tür-zu-Tür-Abhol- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen beschäftigt Personen, um seine Dienste zu erbringen. Eine solche vom Kurierdiensteunternehmen beschäftigte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen ausgehender Lieferfahrzeuge umfasst, wodurch traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. |

| Drittlandsfrachtgeschäft | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem Drittland zugelassenes Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Verladegebiet/den Einschiffungshafen noch das Entladegebiet/den Ausschiffungshafen des Transportes darstellt. |

| Zollabfertigung | Die Verfahren für die Freigabe von Fracht durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Import-Lizenzen/-Genehmigungen, Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentationen je nach Art der Fracht wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosionsstoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert aber zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des LKW-Transportdienstes, der verschiedene Transportmodi (intermodal) verbindet, wie z. B. See- oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zu einem anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Drayage-LKWs transportieren Fracht zu und von verschiedenen Bestimmungsorten wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagerhäusern und Bahnanlagen. Typischerweise transportiert Drayage nur Güter über kurze Distanzen und operiert nur in einem Ballungsgebiet. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendocken | Trockendocken ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-LKW | Ein Trockencontainer-LKW (Dry Van) ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Elementen zu schützen. Trockencontainer-LKWs sind für den Transport von palettierten, verpackten oder losen Gütern ausgelegt, sind nicht temperaturgesteuert (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachbett-Trailern). |

| Feedering | Transportdienstleistung, bei der beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Hochseereise über weite Strecken transferiert werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilen-Zustellung | Erstmeilen-Zustellung bezieht sich auf die erste Phase des Transportprozesses. Dies ist der Moment, in dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten verarbeitet oder in das Lager gebracht wird. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Steuerlager-Dienstleistungen | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Lagerhalter im Rahmen einer Steueraussetzungsregelung im Verlauf seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbett | Ein Flachbett-LKW hat eine flach geformte Ladefläche für einfaches Be- und Entladen von Gütern. Der Flachbett-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter verwendet. |

| Flachbett-LKW | Ein Flachbett-LKW ist ein LKW-Typ mit starrem Design. Er hat eine flach geformte Ladefläche für einfaches Be- und Entladen von Gütern. Der Flachbett-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baustoffe oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKWs dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Flachbett-LKW mit einem Flachbett-Trailer vergleichbar. |

| Fracht-Transitzeit | Transitzeit ist die Zeitspanne, die eine Sendung benötigt, um nach der Abholung an einem vorgesehenen Abholpunkt an ihrem endgültigen Bestimmungsort angeliefert zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Fuhrleistung | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Eingehende Logistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Verladeort der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Verladeort in einem anderen Land. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – üblicherweise einem Privatwohnhaus oder einem Einzelhandelsgeschäft. |

| Teil-LKW-Ladung (LTL) | Weniger als Lkw-Ladung (Less-than-Truckload, auch bekannt als LTL) ist ein Versanddienst für relativ kleine Ladungsmengen oder -mengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen LKWs unter Verwendung eines Hub-and-Spoke-Systems, um Güter an ihre Bestimmungsorte zu bringen. |

| Lokomotiv-Betrieb | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivengeführter Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Trolleybus-Betrieb oder eine Kombination wie Batterie-Trolley oder Trolley-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant wöchentlich einen LKW zur Deckung des Bedarfs eines Kunden schickt, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Molkereien zur Lieferung an ein Milchverarbeitungsunternehmen abholte. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die die eigene Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) zu erstellen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Gütern aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodales Versandwesen bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Vertrieb ist ein Multikanal-Ansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu bieten, Bestellungen über mehrere Verkaufskanäle mit einer nahtlosen Integration zu kaufen und zu erhalten. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand von einem Lager oder Produktionszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| OOG-Fracht | Außermaßfracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern – eine Breite von mehr als 2,33 Metern – oder eine Höhe von mehr als 2,59 Metern. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggas-Tanker, Flüssig-Erdgas-Tanker, Stückgut-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Baggerschiffe, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgeschlungene Güter (Güter, ein oder mehrere Artikel, geliefert mit einem oder mehreren Zurrgurten), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßengüter. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt oder zur Gewinnerzielung; die entgeltliche Beförderung von Gütern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung bezeichnet Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine LTL-Sendung (Weniger als LKW-Ladung). Außerdem kann die Sendung keinen LKW vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art des E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall gefertigte Plattform, die an einem Gewässer entlangläuft oder in dieses hineinragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden. |

| Straßengütertransportdienst | Die Beauftragung eines Fuhrunternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgesteuert oder nicht temperaturgesteuert, als Kurzstrecken- oder Fernverkehr erfolgen. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, LKWs, Sattelzugmaschinen, Bussen, Trailern und Schienenfahrzeugen ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter ein- und ausgefahren werden. |

| Wechselbehälter | Ein Wechselbehälter ist einer der Typen von Standardfrachtbehältern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das primär für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere beim Transit von einer Binnenwasserstraße zu einer anderen transportieren kann. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Tautliner-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Planen-LKWs/-Trailer verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Im geschlossenen Zustand für den Transport werden vertikale Lastbindegurte an einer Seilschiene unter dem LKW-Bett befestigt, die das LKW-Bett und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert das Flattern oder Trommeln der Plane im Wind und kann auch dazu beitragen, leichte Ladungen vom seitlichen Verrutschen abzuhalten. |

| Transladung | Transladung ist ein Versandbegriff, der sich auf den Transfer von Gütern von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf und Takelung sowie Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen