Europa Kurier-, Express- und Paketmarkt (CEP) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

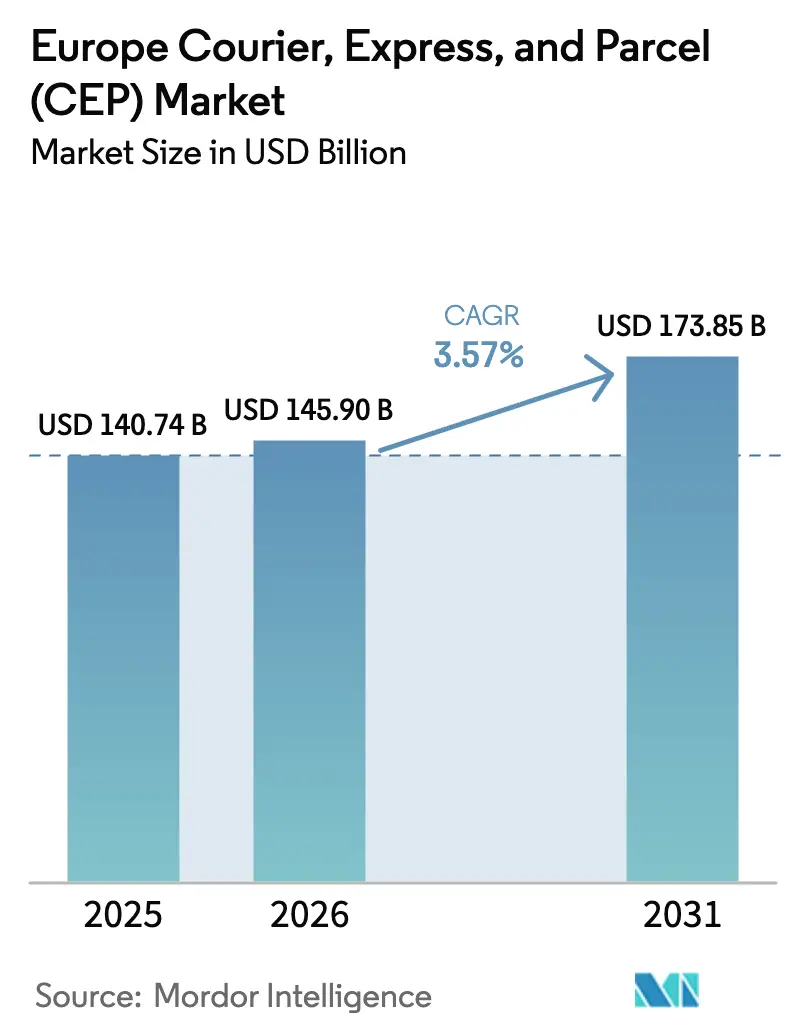

| Marktgröße im Basisjahr (2025) | 140.74 Milliarden US-Dollar |

| Marktgröße (2026) | 145.90 Milliarden US-Dollar |

| Marktgröße (2031) | 173.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Kurier-, Express- und Paketmarkt (CEP) – Analyse von Mordor Intelligence

Die Größe des europäischen Kurier-, Express- und Paketmarkts (CEP) wird für 2025 auf 140,74 Milliarden USD und für 2026 auf 145,90 Milliarden USD geschätzt und soll bis 2031 einen Wert von 173,85 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,57 % von 2026 bis 2031 entspricht.

Der Schwung resultiert aus der steigenden Paketzustelldichte in großen Ballungsräumen, dem Ausbau automatisierter Schließfachinfrastruktur sowie den digitalen Zollreformen der Europäischen Union, die grenzüberschreitende Warenströme vereinfachen. Betreiber konzentrieren sich auf die Optimierung der Netzwerkdichte statt auf reines Volumenwachstum und ersetzen Hub-and-Spoke-Taktiken durch Mikro-Fulfillment-Knoten, die die letzte Meile verkürzen. Cloud-native Multi-Carrier-Plattformen bieten kleinen Händlern Routing-Tools auf Unternehmensniveau und untergraben den historischen Technologievorsprung etablierter Anbieter. Gleichzeitig treiben Arbeitskräftemangel von über 500.000 Fahrern die Netzwerke in Richtung Robotik und prädiktives Routing, das Leerfahrten reduziert und die Einführung emissionsarmer Fahrzeugflotten unterstützt. Volumengewichtspreisgestaltung und Kraftstoffzuschläge belasten die Erträge, doch Premiumdienste im Gesundheitswesen und im internationalen Expressbereich gleichen einen Teil des Margendrucks aus.

Wichtigste Erkenntnisse des Berichts

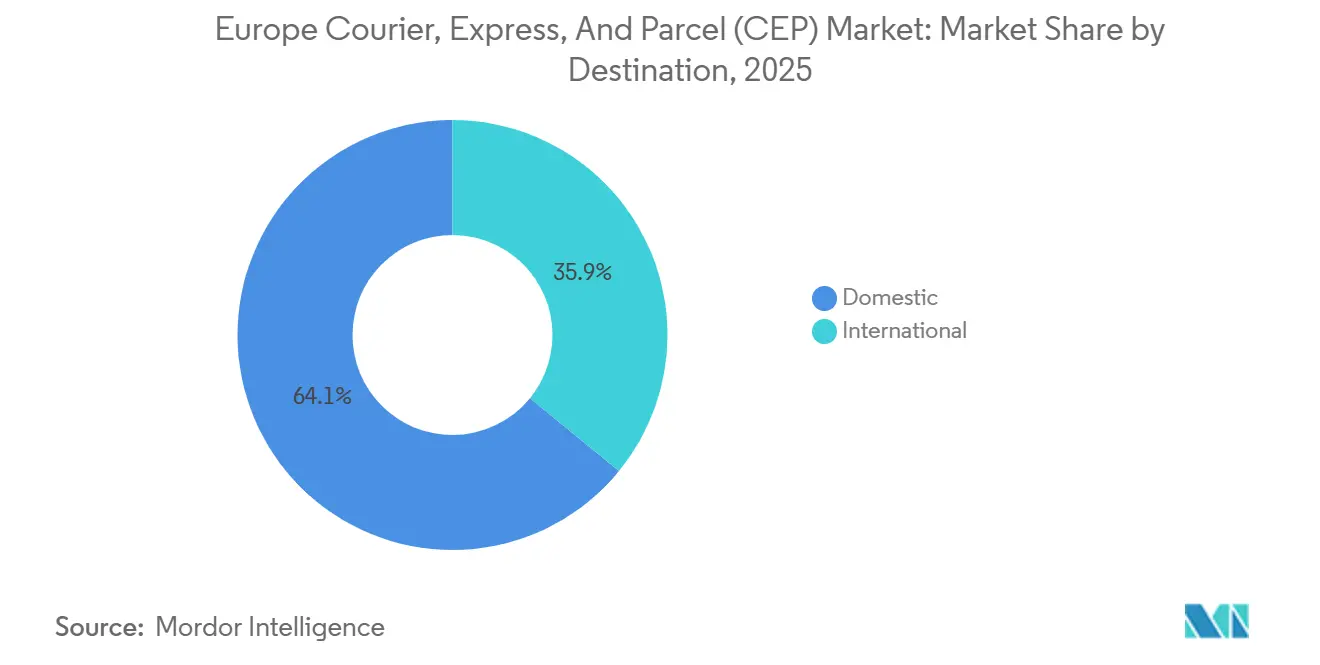

- Nach Ziel entfielen im Jahr 2025 64,15 % der Marktgröße des europäischen Kurier-, Express- und Paketmarkts (CEP) auf Inlandssendungen, während internationale Sendungen bis 2031 voraussichtlich mit einer CAGR von 3,87 % wachsen werden.

- Nach Liefergeschwindigkeit hielten Nicht-Express-Dienste im Jahr 2025 einen Marktanteil von 75,24 %, während Express-Sendungen bis 2031 voraussichtlich mit einer CAGR von 4,24 % wachsen werden.

- Nach Geschäftsmodell entfielen B2C-Ströme im Jahr 2025 auf 52,58 % der Marktgröße des europäischen Kurier-, Express- und Paketmarkts (CEP), wobei C2C-Volumina mit einer CAGR von 5,43 % bis 2031 am schnellsten wachsen sollen.

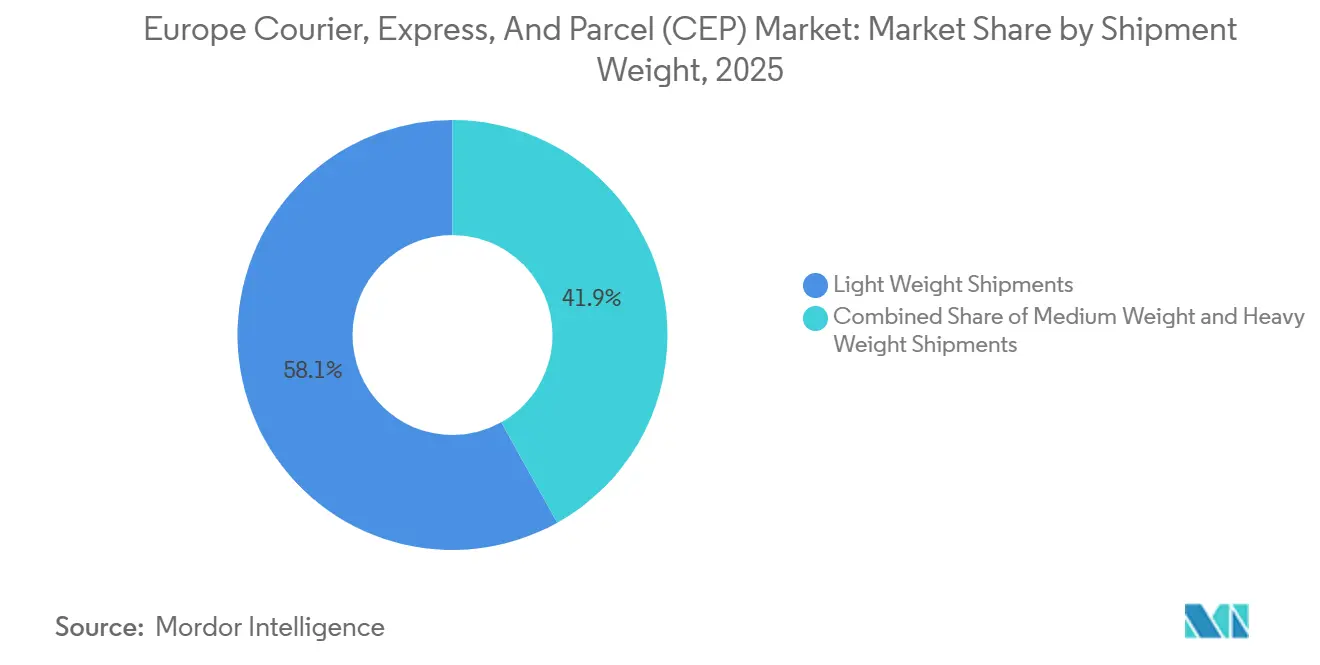

- Nach Sendungsgewicht repräsentierten Leichtsendungen im Jahr 2025 58,10 % des Wertes, während Schwersendungen mit einer CAGR von 4,40 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Transportmittel trugen Straßenlieferungen im Jahr 2025 52,07 % zum Marktanteil bei, während Luftfracht mit einer CAGR von 5,12 % bis 2031 das stärkste Wachstum verzeichnet.

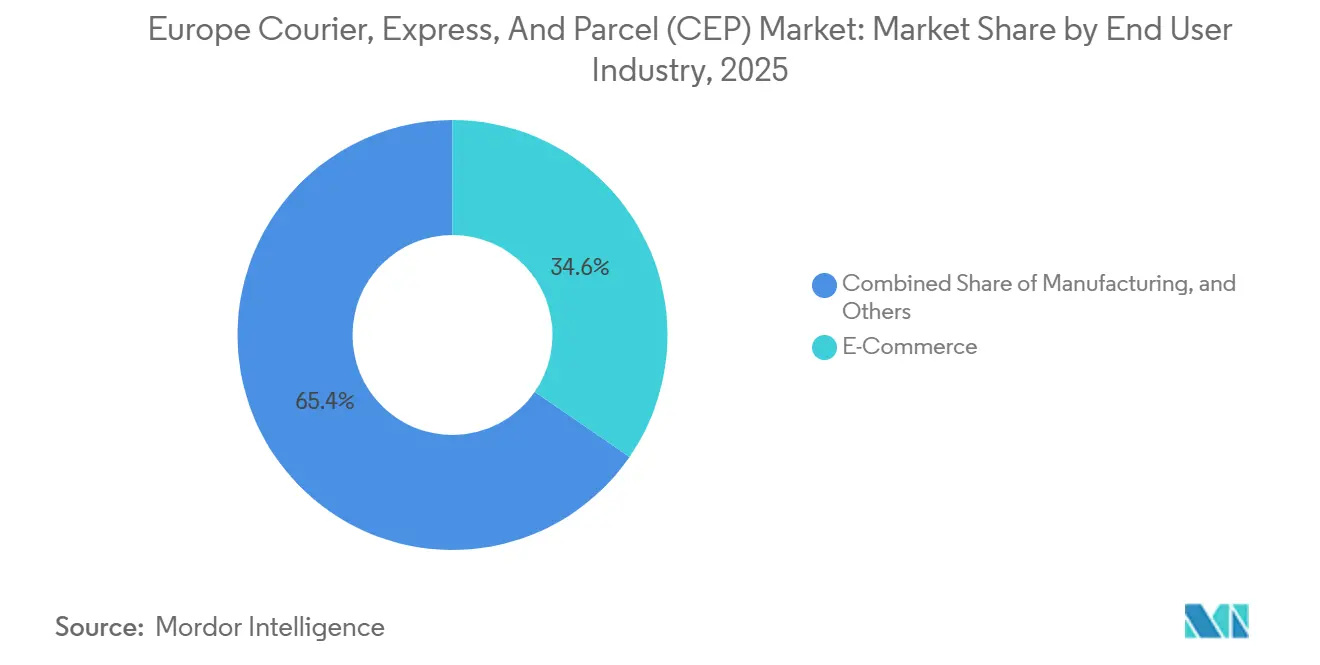

- Nach Endnutzerbranche generierte E-Commerce im Jahr 2025 34,55 % des Umsatzes, wobei das Gesundheitswesen mit einer CAGR von 5,41 % im Zeitraum 2026–2031 den stärksten Anstieg verzeichnen soll.

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 21,04 %, während die Niederlande zwischen 2026 und 2031 voraussichtlich eine CAGR von 4,94 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kurier-, Express- und Paketmarkts (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Online-Einzelhandelstransaktionen und hybrider Einkaufsmodelle | +1.1% | Deutschland, Frankreich, Vereinigtes Königreich, mit Ausstrahlungseffekten auf die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Vereinfachung der EU-Binnenmarktzölle zur Beschleunigung grenzüberschreitender Paketströme | +0.9% | EU-weit, am stärksten in Benelux, Deutschland, Polen | Langfristig (≥ 4 Jahre) |

| Verbreitung von Abholpunkten außerhalb des Hauses (Schließfächer, Abholshops) | +0.7% | Polen, Vereinigtes Königreich, Frankreich, Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Automatisierung, Robotik und prädiktivem Routing in Hubs | +0.6% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck hin zu emissionsarmer Logistik und elektrifizierten Fahrzeugflotten | +0.5% | Niederlande, Deutschland, nordische Länder, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Einführung cloudbasierter Multi-Carrier-Versandsoftware bei KMU | +0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Online-Einzelhandelstransaktionen und hybrider Einkaufsmodelle

Hybride Käufer, die zwischen digitalen und physischen Kanälen wechseln, generieren 2,3-mal mehr Pakete und verzeichnen 40 % weniger Retouren als Käufer über einen einzigen Kanal, was die Netzwerkdichte ohne proportionale Kostensteigerung in der Rückwärtslogistik erhöht. Click-and-Collect ist mittlerweile in 78 % der europäischen Filialnetze vertreten, verlagert die Kosten der letzten Meile auf die Verbraucher und steigert den Warenkorbwert im Geschäft um 23 %. Deutschlands E-Commerce-Verpackungsmarkt im Wert von 3,99 Milliarden USD, der mit einer CAGR von 14,03 % wächst, spiegelt Einzelhandelsinvestitionen in Mikro-Fulfillment-Einheiten wider, die die Lieferdistanz um 60–70 % verkürzen. Social-Commerce-Plattformen wie TikTok Shop erzeugen sporadische Nachfragespitzen und zwingen Spediteure, das Grundkapazitätsniveau das ganze Jahr über aufrechtzuerhalten. Regionale Spezialisten, die Lagerbestände mit Schließfachnetzwerken verknüpfen können, verdrängen zunehmend nationale Postdienste, deren feste Hubs nicht schnell genug auf diese granularen Warenströme reagieren können[1]„EU-Zolldaten-Hub geht in Betrieb”, Europäische Kommission, taxation-customs.ec.europa.eu.

Vereinfachung der EU-Binnenmarktzölle zur Beschleunigung grenzüberschreitender Paketströme

Der EU-Zolldaten-Hub, der seit Oktober 2024 in Betrieb ist, fasst Erklärungen aus allen 27 Mitgliedstaaten in einer einzigen Schnittstelle zusammen, die eine Risikoanalyse vor der Ankunft ermöglicht und konforme Transitzeiten um 30–40 % verkürzt. Die Abdeckung des Einfuhrkontrollsystems 2 für Straße und Schiene bis September 2025 sowie der One-Stop-Shop von ViDA für die B2C-Mehrwertsteuer senken die Papierkosten um bis zu 50 %. Internationale Pakete wachsen daher 30 Basispunkte schneller als Inlandssendungen. Betreiber mit API-gesteuerten Zollabfertigungstools monetarisieren die Vorabzollabfertigung, während kleine Regionalanbieter ab 2028 das Risiko von Strafen im Rahmen der Echtzeit-Meldepflichten tragen[2]„ReFuelEU Aviation”, Europäische Kommission, transport.ec.europa.eu .

Verbreitung von Abholpunkten außerhalb des Hauses (Schließfächer, Abholshops)

InPost installierte im Jahr 2024 11.500 Schließfächer und erweiterte sein Netzwerk auf 46.977 europäische Standorte, womit Schließfächer als kostengünstigste urbane Lösung mit 1,50 EUR pro Paket gegenüber 5 EUR für Haustürlieferungen in Staugebieten bestätigt wurden. Verbraucher schätzen die Flexibilität; 72 % nennen den Zugang zu Schließfächern als wichtigsten Kaufentscheidungsfaktor, was den Warenkorbabbruch um bis zu 15 % reduziert. Partnerschaften mit WHSmith und Galp nutzen Innenstadtlagen und Tankstellenimmobilien, was den Ausbau ohne Investitionen in neue Standorte beschleunigt. Traditionelle Kurierdienste und Amazon ziehen nach, da Nullemissionszonen den Zugang von Lieferwagen in Spitzenzeiten einschränken und konsolidierte Schließfachlieferungen begünstigen.

Einführung intelligenter Automatisierung, Robotik und prädiktivem Routing in Hubs

Im Jahr 2024 verzeichnet der Markt für Lagerautomatisierung, der auf 4,2 Milliarden EUR (4,83 Milliarden USD) bewertet wird, ein robustes Wachstum. Dieser Anstieg ist größtenteils auf automatisierte Sortierer zurückzuführen, die effizient 30.000–40.000 Pakete pro Stunde mit einer beeindruckenden Genauigkeit von 99,9 % verarbeiten. Dieses Präzisionsniveau hat zu einer erheblichen Reduzierung der fixen Hub-Kosten geführt und die Ausgaben im Vergleich zu traditionellen manuellen Linien um 20–25 % gesenkt. KI-gestütztes Routing, das von DHL und UPS eingesetzt wird, reduziert die gefahrenen Kilometer um 10–15 % und steigert die Pünktlichkeitsrate auf 97 %. Prognose-Engines weisen Kapazitäten vorab zu und begrenzen den Kapitaleinsatz in der Hochsaison. Eine hohe Schuldentoleranz wird daher zur Wettbewerbsvoraussetzung, da Anbieter unterhalb der kritischen Größe keine Robotik finanzieren können, während sie gleichzeitig mit Lohninflation umgehen müssen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb und Volumengewichtspreisgestaltung, die die Erträge schmälern | -0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an qualifizierten Kurieren und Fulfillment-Personal | -0.6% | EU-weit, am stärksten in Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Nationale Mindestlohn- und Arbeitszeitvorschriften, die die Betriebskosten erhöhen | -0.5% | Frankreich, Deutschland, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Steigende Investitionsanforderungen für Datenschutz und Sovereign-Cloud-Compliance | -0.4% | EU-weit, verstärkter Fokus in Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preiswettbewerb und Volumengewichtspreisgestaltung, die die Erträge schmälern

DHL, FedEx und UPS wechselten 2024 zu Volumengewichtsformeln, was die abrechenbaren Gewichte für sperrige Bekleidung um 15–20 % erhöhte und Versender dazu veranlasste, zu Regionalanbietern mit Pauschalpreisen zu wechseln, wodurch die Branchenmargen von 8–9 % im Jahr 2022 auf 5–6 % im Jahr 2025 sanken. InPosts Übernahmen von Yodel und Sending unterstreichen einen Wettlauf um Netzwerkdichte, der die Fixkosten auf mehr Pakete verteilt, da organisches Wachstum die Ertragserosion in reifen Korridoren nicht ausgleichen kann[3]„Angemessene Mindestlöhne in der EU”, Europäische Kommission, ec.europa.eu .

Anhaltender Mangel an qualifizierten Kurieren und Fulfillment-Personal

Der europäische CEP-Sektor leidet unter einem gravierenden Arbeitskräftemangel: Über 500.000 Fahrer werden benötigt, und 37 % der Kuriere sind 50 Jahre oder älter. Fulfillment-Center verzeichnen trotz geringer Qualifikationsanforderungen anhaltende Vakanzen von 15–20 % bei Lagerarbeitsplätzen. Politische Maßnahmen wie die Absenkung des LKW-Führerscheinalters auf 18 Jahre sind langsam und werden Jahre brauchen, um die Lücken in der Belegschaft zu schließen. Diese Engpässe schränken die Kapazitäten in der Hochsaison ein und zwingen Betreiber zur Automatisierung, um den Durchsatz aufrechtzuerhalten. Der Arbeitskräftemangel verdeutlicht strukturelle Herausforderungen bei der Bedarfsdeckung im gesamten CEP-Sektor.[4]„Datengesetz”, Europäische Kommission, digital-strategy.ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das Gesundheitswesen führt das Wachstum durch spezialisierte Anforderungen an

E-Commerce repräsentierte im Jahr 2025 immer noch 34,55 % der Marktgröße, obwohl die CAGR des Gesundheitswesens von 5,41 % es zum wichtigsten Wachstumsmotor macht. DHL's Investition von 2 Milliarden EUR (2,08 Milliarden USD) in die Gesundheitslogistik unterstreicht eine Verlagerung hin zu temperaturkontrollierten und Same-Day-Diensten, die die Marge schützen.

Groß- und Einzelhandel gestalten die Warenströme über Omnichannel um, während die Fertigung auf Expresslinien angewiesen ist, um kostspielige Produktionsstillstände zu vermeiden. Die regulatorische GDP-Zertifizierung stellt eine hohe Markteintrittsbarriere dar und schützt etablierte Anbieter.

Nach Ziel: Digitalisierung des Zollwesens erschließt grenzüberschreitende Geschwindigkeit

Inlandssendungen hielten im Jahr 2025 einen Marktanteil von 64,15 % am europäischen Kurier-, Express- und Paketmarkt, doch internationale Ströme wachsen bis 2031 mit einer CAGR von 3,87 %, da der Zolldaten-Hub eine nahezu reibungslose Abfertigung gewährleistete. Das One-Stop-Shop-Mehrwertsteuerportal beseitigt Mehrfachregistrierungen in verschiedenen Ländern und halbiert die Compliance-Ausgaben, was kleinen Händlern den Eintritt in neue EU-Märkte erleichtert. Inlandsmargen werden enger, da die städtische Schließfachlieferung die Preisbenchmarks senkt, während Compliance-Automatisierung grenzüberschreitenden Spezialisten ermöglicht, Aufschläge für Zuverlässigkeit zu verlangen.

Die Verbesserung der internationalen Netzwerkdichte bedeutet, dass die Marktgröße des europäischen Kurier-, Express- und Paketmarkts für internationale Ströme bis 2031 einen erheblichen Wert erreichen könnte, wenn die aktuellen Mischungstrends anhalten. Out-of-Home-Netzwerke reduzieren das Risiko von Nachlieferungen und verbessern die Servicequalität für Käufer, die über Sprach- und Währungsgrenzen hinweg bestellen. Spediteure, die dynamische Zollrechner und Zoll-APIs integrieren, gewinnen Marktanteile vor dem obligatorischen E-Invoicing-Meilenstein 2028.

Nach Liefergeschwindigkeit: Express-Dienste erschließen die Premiumnachfrage im Gesundheitswesen

Nicht-Express hielt im Jahr 2025 einen Marktanteil von 75,24 %, da preissensible Käufer Lieferfenster von 3–5 Tagen akzeptieren. Express-Produkte verzeichnen jedoch eine CAGR von 4,24 %, unterstützt durch eine GDP-konforme Kühlkette für Biologika und kritische Automobilteile. Die Marktgröße des europäischen Kurier-, Express- und Paketmarkts für Express könnte bis 2031 43 Milliarden USD übersteigen, begünstigt durch SAF-fähige CO₂-neutrale Luftkorridore, die große Unternehmen bevorzugen, um ihre ESG-Ziele zu erreichen.

Da sich die Tracking-Erwartungen angleichen, übernehmen Standarddienste Express-Funktionen, was Betreiber zwingt, sich durch Temperaturkontrolle, Sicherheitsversiegelung und Kundensupport während des Transports zu differenzieren, anstatt nur durch Zeit. Die gemischten SAF-Kosten schaffen Kostenparität mit der Straße, ermöglichen aber Premium-Branding und sichern die Erträge.

Nach Sendungsgewicht: Leichtsendungen dominieren aufgrund des E-Commerce-Schwerpunkts

Sendungen unter 5 kg erzielten im Jahr 2025 einen Marktanteil von 58,10 % der Volumina, und die Volumengewichtsabrechnung motiviert zu kompakterer Verpackung. Der Marktanteil des europäischen Kurier-, Express- und Paketmarkts für Leichtsendungen erodiert leicht, da sperrige Möbel und online verkaufte Haushaltsgeräte die CAGR für Schwersendungen auf 4,40 % anheben. Schließfachöffnungen begrenzen die Abmessungen, weshalb Spediteure in Übergrößen-Hubs und Zwei-Mann-Teams für Premium-White-Glove-Dienste investieren und so ihre Einnahmen diversifizieren.

Nach Geschäftsmodell: C2C-Disruption durch Übernahme der Kreislaufwirtschaft

B2C behielt im Jahr 2025 einen Marktanteil von 52,58 %, doch C2C-Pakete steigen mit einer CAGR von 5,43 %, da Plattformen wie Vinted den europäischen Kurier-, Express- und Paketmarkt mit leicht gebrauchter Bekleidung und Sammlerstücken versorgen. InPosts Acht-Länder-Vertrag mit Vinted veranschaulicht maßgeschneiderte Abholung, Authentifizierung und Streitbeilegung, die herkömmlichen B2C-Netzwerken fehlen.

Die C2C-Dichte ist ungleichmäßig, mit Spitzenwerten in der Nähe von Universitätsstädten, und erfordert Routenflexibilität. Betreiber, die Retouren und Qualitätsprüfungen monetarisieren, gewinnen an Kundenbindung. B2B stabilisiert sich, aber der Beschaffungsdruck auf transparente Tarife hält die Marge gering.

Nach Transportmittel: Luftfracht profitiert von Express-Nachfrage und SAF-Vorgaben

Die Straße hielt im Jahr 2025 einen Marktanteil von 52,07 %, doch die Luft wächst mit einer CAGR von 5,12 % am schnellsten, angetrieben durch Biologika und beschleunigte Elektronik. Fahrermangel und städtische Dieselverbote erhöhen die komparative Zuverlässigkeit der Luft, während Plattformtransparenz den Kostenschock abmildert. Multimodale Schiene gewinnt dort, wo Emissionspreisgestaltung Versender zu emissionsarmen Korridoren drängt, doch digitale Planung ist erforderlich, um modale Übergaben zu verwalten.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 21,04 % aufgrund seiner großen Verbraucherbasis und industriellen Stärke. Fahrermangel und strenge Lohnvereinbarungen belasten jedoch die Marge. Die Niederlande, unterstützt durch den 15-Millionen-TEU-Gateway des Hafens Rotterdam und 1 Schließfach pro 2.000 Einwohner, wachsen mit einer CAGR von 4,94 %, da Nullemissionszonen und digitale Zollabfertigung sie zum Logistiklabor Europas machen.

Frankreich und das Vereinigte Königreich halten ihre Größe aufrecht, sehen sich aber dem Wettbewerb durch technologieorientierte Neueinsteiger gegenüber. Osteuropa profitiert vom Reshoring, wobei Polen zwischen 2020 und 2024 Logistikimmobilien im Wert von 8 Milliarden EUR (8,33 Milliarden USD) anzieht und den Zugang zu Paketschließfächern auf 64 % der Bevölkerung ausbaut. Nordische Verbraucher zahlen Aufschläge für nachhaltige Dienste, während Südeuropa durch die Erholung des Tourismus und grenzüberschreitende Einkäufe an Fahrt gewinnt.

Die regulatorische Harmonisierung im Rahmen von ViDA senkt die Markteintrittsbarrieren und ermöglicht es grenzüberschreitenden Spezialisten, etablierte nationale Postdienste zu umgehen. Die Compliance-Komplexität belohnt nach wie vor Größe und drängt fragmentierte südliche Märkte zur Konsolidierung rund um schließfachzentrierte Betreiber, die in der Lage sind, Sovereign-Cloud- und Cybersicherheitsinvestitionen zu amortisieren.

Wettbewerbslandschaft

Der europäische Kurier-, Express- und Paketmarkt (CEP) weist eine moderate Konzentration auf, wobei nationale Postdienste ihr Heimatgebiet verteidigen und private Spediteure darum wetteifern, technologiegestützte paneuropäische Präsenzen aufzubauen. InPost bewegte im Jahr 2024 1 Milliarde Pakete, nachdem 1,8 Milliarden PLN (434 Millionen USD) für den Netzwerkausbau ausgegeben und Yodel und Sending übernommen wurden, um Dichte im Vereinigten Königreich und in Spanien zu gewinnen.

DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,7 Milliarden USD) im Jahr 2025 schafft einen Logistikkonzern mit einem Umsatz von 39 Milliarden EUR (40,62 Milliarden USD), der integrierte Fracht- und Paketdienste anbieten kann.

Express-Spezialisten nutzen SAF-konforme Flotten, um umweltbewusste Unternehmen zu gewinnen, während Regionalanbieter sich durch vereinfachte Tarife differenzieren, die Volumengewichtsstrafen umgehen. Größe ist nun gleichbedeutend mit Datenkompetenz, Schließfachdichte und Compliance-Kapazität, nicht mehr allein mit der Flottengröße.

Führende Unternehmen der europäischen Kurier-, Express- und Paketbranche (CEP)

DHL Group

FedEx

International Distributions Services (including GLS)

La Poste Group

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: InPost schloss die Übernahme von Sending ab und stärkte damit seine iberische Präsenz und erweiterte sein Dienstleistungsangebot.

- April 2025: InPost erwarb einen Anteil von 95,5 % an Yodel und schuf damit den drittgrößten agnostischen Spediteur im Vereinigten Königreich.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und bildete damit einen der größten integrierten Logistikanbieter Europas.

- Januar 2025: InPost skizzierte eine Investition von 1 Milliarde GBP (1,25 Milliarden USD) im Vereinigten Königreich bis 2029 zur Bereitstellung von 10.000 Schließfächern.

Berichtsumfang des europäischen Kurier-, Express- und Paketmarkts (CEP)

Inland, International sind als Segmente nach Ziel abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Albanien, Bulgarien, Kroatien, Tschechische Republik, Dänemark, Estland, Finnland, Frankreich, Deutschland, Ungarn, Island, Italien, Lettland, Litauen, Niederlande, Norwegen, Polen, Rumänien, Russland, Slowakische Republik, Slowenien, Spanien, Schweden, Schweiz, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Albanien |

| Bulgarien |

| Kroatien |

| Tschechische Republik |

| Dänemark |

| Estland |

| Finnland |

| Frankreich |

| Deutschland |

| Ungarn |

| Island |

| Italien |

| Lettland |

| Litauen |

| Niederlande |

| Norwegen |

| Polen |

| Rumänien |

| Russland |

| Slowakische Republik |

| Slowenien |

| Spanien |

| Schweden |

| Schweiz |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Ziel | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Nach Land | Albanien |

| Bulgarien | |

| Kroatien | |

| Tschechische Republik | |

| Dänemark | |

| Estland | |

| Finnland | |

| Frankreich | |

| Deutschland | |

| Ungarn | |

| Island | |

| Italien | |

| Lettland | |

| Litauen | |

| Niederlande | |

| Norwegen | |

| Polen | |

| Rumänien | |

| Russland | |

| Slowakische Republik | |

| Slowenien | |

| Spanien | |

| Schweden | |

| Schweiz | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express), (4) Inlands- sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädten sowie anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien beteiligt sind (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstleistungsmarkt - Der internationale Express-Dienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) auf dem Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien des Lieferkettenmanagements, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern die Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei Beschaffungs-, Lager-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure auf dem Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Kurier-, Express- und Paketmarkts (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit die möglichen Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wichtiger Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen, was zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten die Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält er (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Zielort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber als gemeinsamer Spediteur ausgestellt wird, um den Empfang von Sendungen zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterfrachtbrief involviert sein, der eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (zu einem gemeinsamen Zielort) ist und vom Spediteur an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Sie umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezieht sich auf eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus der Sicht der für den Versender geltenden Frachtpreise von Bedeutung, da Bunkerbeitrag/Kraftstoffanpassungsfaktor/Bunkeranpassungsfaktor von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferdienst von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, im Inland oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils im Land zugelassenen Fahrzeuge beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Zielort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilenlieferung, mittleren Meilenlieferung und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren Frachtpreisen für vollständige Containerladungen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Zielort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch die Mehrländerkonsolidierung bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen