Kurier-, Express- und Paketdienste (KEP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 724.98 Milliarden US-Dollar |

| Marktgröße (2031) | 928.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

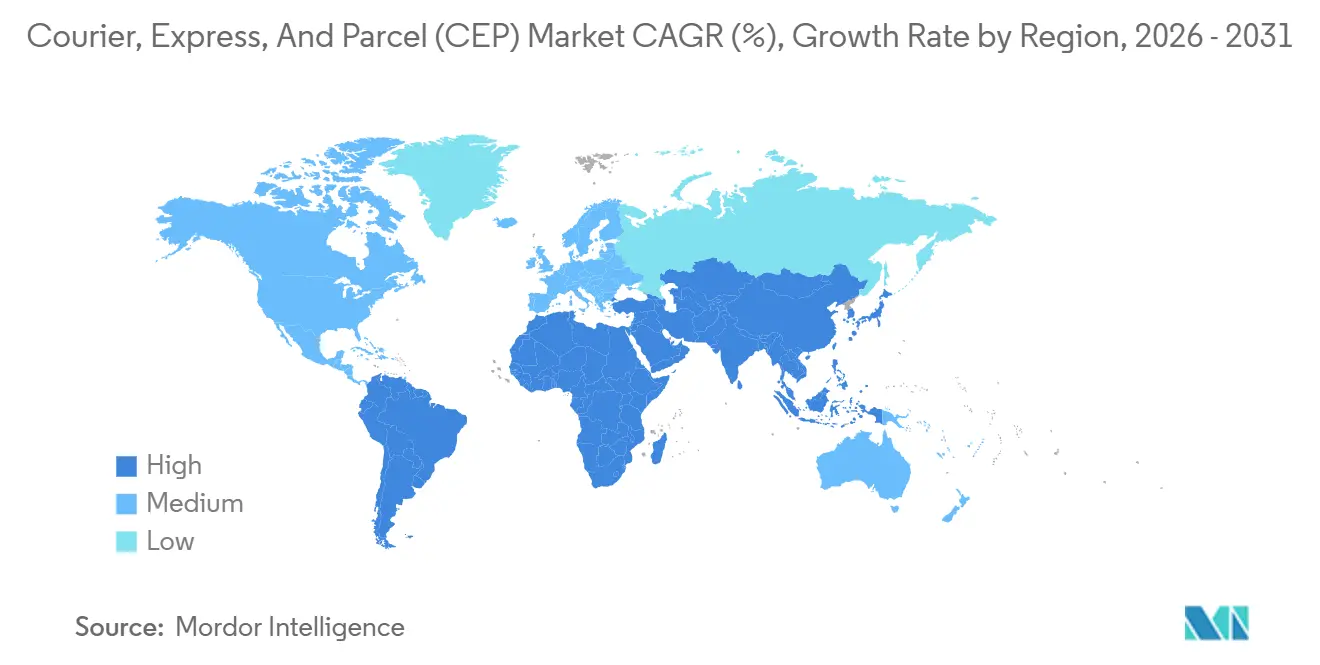

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

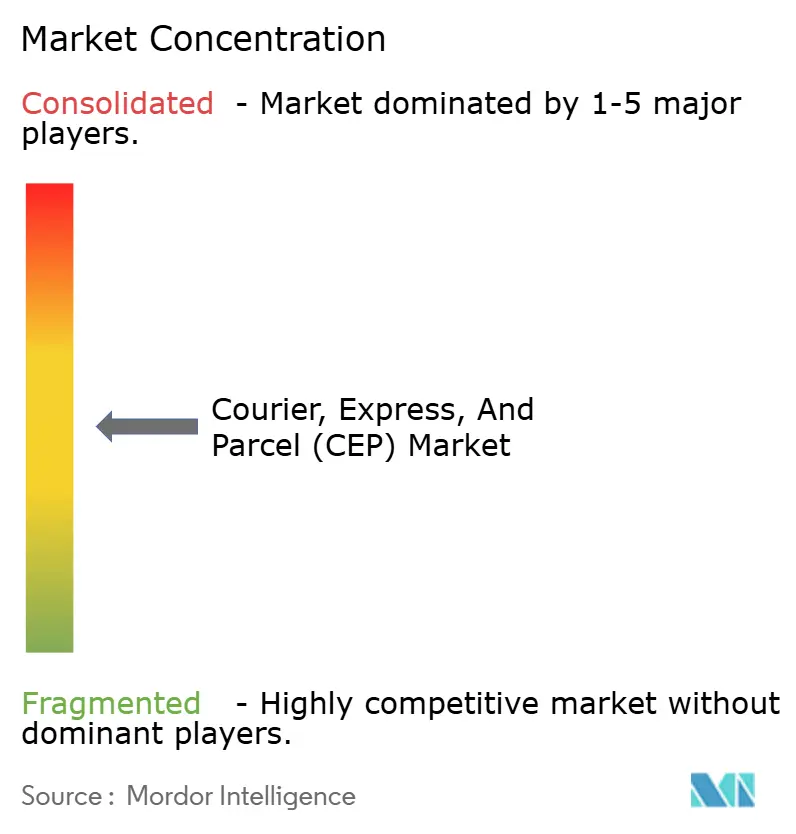

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kurier-, Express- und Paketdienste (KEP) Marktanalyse von Mordor Intelligence

Die Marktgröße für Kurier-, Express- und Paketdienste (KEP) wird im Jahr 2026 auf 724,98 Milliarden USD geschätzt und soll bis 2031 einen Wert von 928,43 Milliarden USD erreichen, bei einem CAGR von 5,07 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch eine deutliche Verlagerung von der Dokumentenzustellung hin zu kleinen E-Commerce-Paketen getragen, einem Kanal, der heute jährlich 131 Milliarden Pakete generiert und Spediteure dazu zwingt, Netzwerke rund um Mikro-Fulfillment-Knoten statt zentralisierter Depots neu zu gestalten. Steigende Erwartungen an die Lieferung am selben Tag, wachsende grenzüberschreitende Nachfrage durch liberalisierte De-minimis-Schwellenwerte und beschleunigte Automatisierungsinvestitionen in Sortierhubs stützen den Wachstumskurs trotz Margendruck. Gleichzeitig wirken Zuschläge für volatile Kraftstoffpreise und Lohninflation im letzten Kilometer als Gegengewicht und veranlassen Spediteure, Elektrofahrzeuge, nachhaltigen Flugkraftstoff und Crowd-Shipping-Modelle zu erproben, um die Rentabilität zu schützen. Die Wettbewerbsintensität bleibt moderat, wobei technologieorientierte Integratoren den Durchsatzvorsprung gegenüber 12.000 regionalen Spezialisten ausbauen, die noch auf manuelle Sortiersysteme angewiesen sind.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel hielten Inlandspakete im Jahr 2025 einen Marktanteil von 68,98 % am Kurier-, Express- und Paketdienstemarkt, während internationale Sendungen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,36 % wachsen werden.

- Nach Liefergeschwindigkeit entfielen 62,82 % des Wertes im Jahr 2025 auf Nicht-Express-Dienste; Express-Sendungen werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,93 % zunehmen.

- Nach Modell führten Business-to-Consumer-Ströme mit 47,96 % der Marktgröße für Kurier-, Express- und Paketdienste im Jahr 2025, während Consumer-to-Consumer-Werte zwischen 2026 und 2031 mit einem CAGR von 5,53 % wachsen werden.

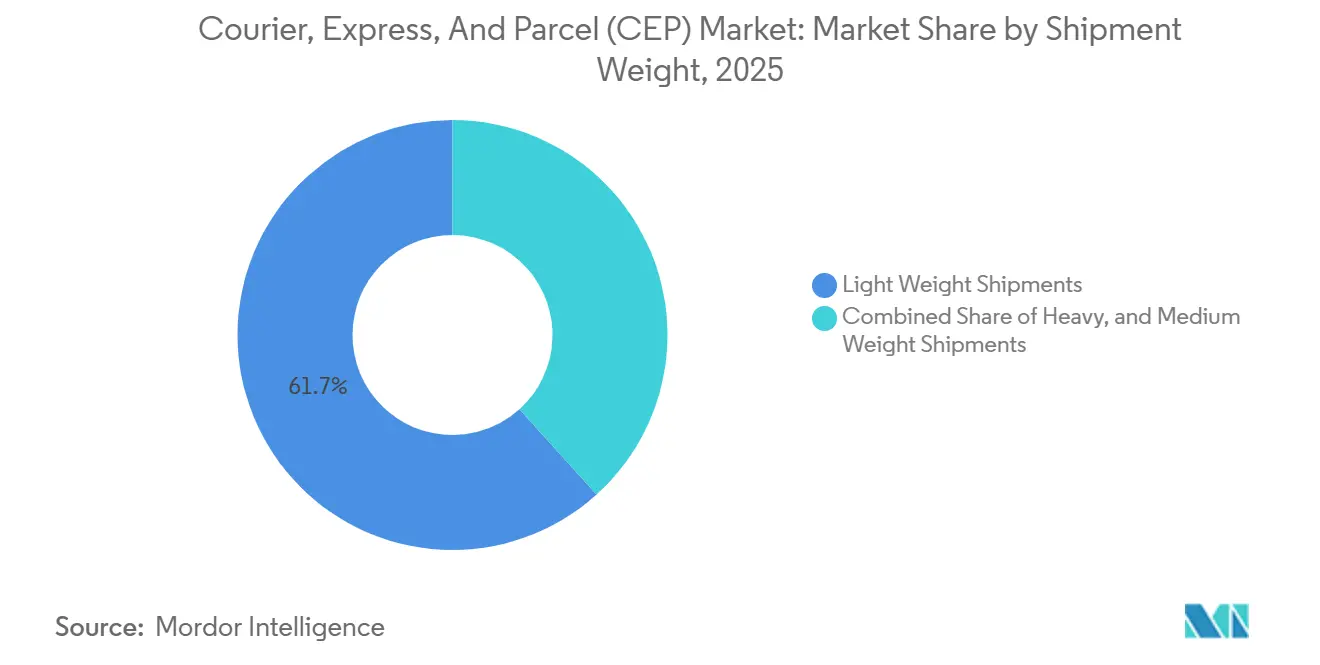

- Nach Sendungsgewicht hielten leichte Pakete unter 2 kg im Jahr 2025 einen Anteil von 61,69 % am Wert; mittelschwere Pakete zwischen 2 kg und 20 kg werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,69 % zulegen.

- Nach Transportmittel entfielen 48,24 % der Sendungen im Jahr 2025 auf den Straßentransport, während der Luftfrachtbereich zwischen 2026 und 2031 voraussichtlich einen CAGR von 5,54 % verzeichnen wird.

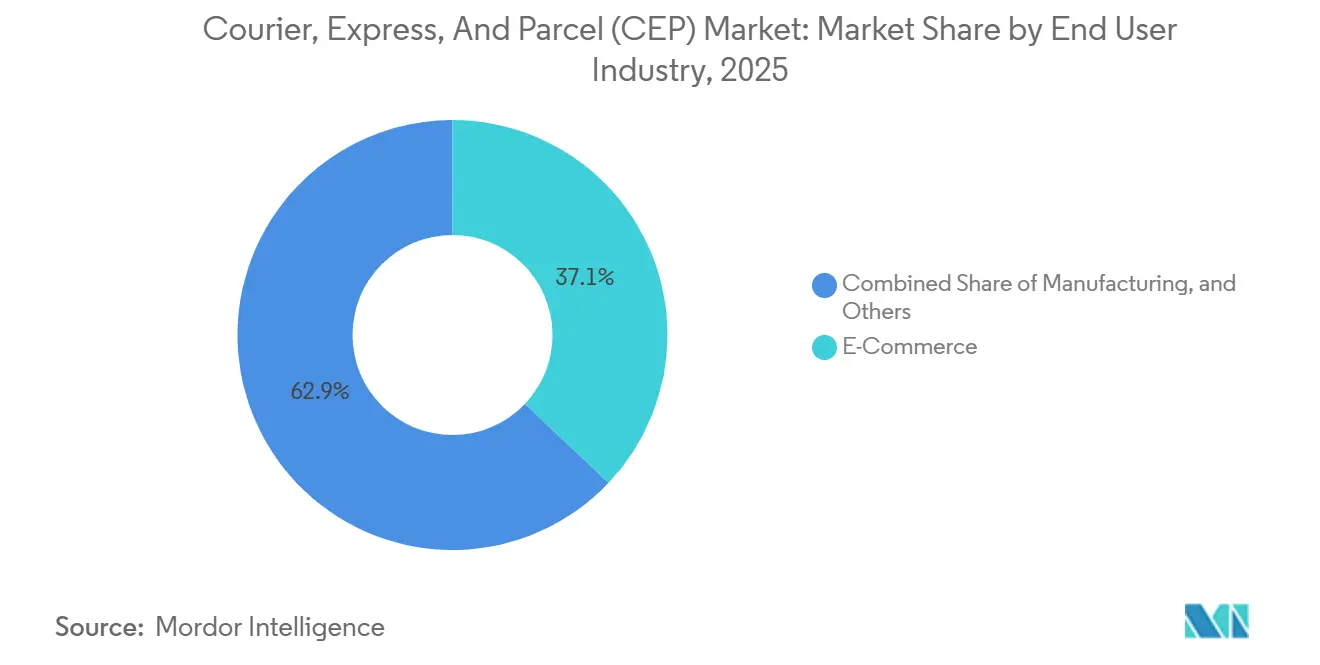

- Nach Endnutzer generierte der E-Commerce 37,07 % der Pakete im Jahr 2025; die Gesundheitslogistik wird mit einem CAGR von 5,68 % zwischen 2026 und 2031 überdurchschnittlich wachsen.

- Nach Region führte Nordamerika mit 36,37 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird mit einem CAGR von 6,72 % zwischen 2026 und 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kurier-, Express- und Paketdienste (KEP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosives B2C-E-Commerce-Paketvolumen | +1.2% | Weltweit, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Erwartungen an Same-Day- und On-Demand-Lieferung | +0.8% | Stadtkerne in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Liberalisierung der grenzüberschreitenden De-minimis-Regelungen | +0.7% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisierung und IoT in Sortierhubs | +0.6% | Globale Hochvolumen-Hubs | Langfristig (≥ 4 Jahre) |

| Crowd-Shipping-Gig-Netzwerke | +0.4% | Großstädte in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mandate für städtische Konsolidierungszentren | +0.3% | Ausgewählte europäische, nordamerikanische und asiatisch-pazifische Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-E-Commerce-Paketvolumen

Der Online-Einzelhandel produzierte im Jahr 2025 weltweit 131 Milliarden Pakete und steuert bis 2031 auf 178 Milliarden zu, da die steigende Smartphone-Durchdringung in Indien, Indonesien und Brasilien den Abstand zu Chinas E-Commerce-Anteil von 52 % am Einzelhandelsumsatz verringert. Grenzüberschreitende Ströme übertreffen das Inlandswachstum, weil Marktplätze wie Temu und Shein die lokale Distribution umgehen und Bestellungen direkt ab Werk nach São Paulo oder Lagos in weniger als zwei Wochen versenden. Um damit umzugehen, haben Integratoren Megahubs durch Cluster städtischer Mikrolager unter 465 Quadratmeter ersetzt, was Zwei-Stunden-Lieferfenster ermöglicht, die die Paketdichte pro Quadratkilometer als primären Gewinnhebel in den Vordergrund stellen. Social Commerce verstärkt die Last, wobei TikTok Shop im Jahr 2025 in Südostasien täglich 3 Millionen Bestellungen verarbeitete und eine entsprechende Anzahl leichter Pakete in Netzwerke schickte, die an solch schiefe Gewichtsprofile nicht gewöhnt sind[1]„Mehrwertsteuer für grenzüberschreitenden E-Commerce,” Europäische Kommission, ec.europa.eu.

Same-Day- und On-Demand-Liefererwartungen

Verbraucher in 47 globalen Städten erhalten heute 38 % ihrer Online-Bestellungen innerhalb von vier Stunden nach dem Kauf, ein Service, der früher auf warme Mahlzeiten und dringende Rezepte beschränkt war. UPS verzeichnete, dass sich Same-Day-Anfragen zwischen 2023 und 2025 verdoppelten, obwohl die Zahlungsbereitschaft für Premiumgebühren um 31 % sank, was Spediteure dazu zwang, Expressvolumen mit aufgeschobenem Bodentransport zu bündeln, um die Auslastung der Anlagen zu erhalten. Abonnementmodelle wie Amazon Prime schulen 210 Millionen Mitglieder darin, die Lieferung am nächsten Tag als Standard zu betrachten, was die Margen unter Druck setzt, da Spediteure darum kämpfen, Zwei-Stunden-Fenster durch Echtzeit-Verkehrsdaten zu optimieren, über die nur 18 % der regionalen Betreiber verfügen. Einzelhändler subventionieren die Liefergeschwindigkeit auf der letzten Meile, um den Customer Lifetime Value zu gewinnen, und verlagern die Kostenlast auf Paketnetzwerke, die bereits durch Arbeitskräftemangel unter Druck stehen[2]„Globale Poststatistiken,” Weltpostverein, upu.int.

Liberalisierung der grenzüberschreitenden De-minimis-Schwellenwerte

Die Vereinigten Staaten halten eine Obergrenze von 800 USD aufrecht, verlangen jedoch elektronische Vorabdaten, die die Zollabfertigung für nicht konforme Sendungen um 48 Stunden verlängern, was Marktplätze dazu veranlasst, die Dokumentation in den Checkout-Prozess zu automatisieren. Europas Obergrenze von 150 EUR behält schnelle Abfertigungswege bei, beendete jedoch 2021 die Mehrwertsteuerbefreiungen, was die Ströme zunächst dämpfte, bevor die automatisierte Steuererhebung das Wachstum 2024 wieder ankurbelte. Indien hob seinen Schwellenwert 2024 auf 5.000 INR (60 USD) an, eine Maßnahme, die bis 2027 voraussichtlich 120 Millionen zusätzliche Pakete pro Jahr anziehen wird, da Käufer der mittleren Einkommensschicht Mode und Elektronik zollfrei bestellen. Integratoren mit eigenem Zollmaklerdienst gewinnen Marktanteile, während Postbetreiber aufgrund begrenzter Sendungstransparenz Volumen verlieren.

Automatisierung und IoT-Einführung in Sortierhubs

FedEx betreibt 38 automatisierte Einrichtungen, die autonome mobile Roboter einsetzen, um manuelle Berührungspunkte um 60 % und Fehlsortierungen auf 0,02 % zu reduzieren. UPS investierte 1,2 Milliarden USD in bildbasierte Etikettenleser, die die Genauigkeit auf 99,7 % steigern und menschliche Eingriffe bei 8 % der Pakete eliminieren. In Förderbänder eingebettete IoT-Sensoren übertragen Telemetriedaten zu Gewicht und Abmessungen, verbessern die Auslastung des Laderaums und reduzieren Leerkilometer um 12 %. Algorithmen zur vorausschauenden Wartung erkennen Schwingungen durch Bandverschleiß 72 Stunden im Voraus und reduzieren ungeplante Ausfallzeiten von 4,2 % auf 0,8 % der Betriebsstunden im europäischen Netzwerk von DHL. Die Kapitalintensität von 150–300 Millionen USD pro neuem Hub verhindert, dass die meisten regionalen Spediteure diese Vorteile replizieren können, was den Vorteil der Top-15-Akteure festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kraftstoffpreisvolatilität und steigende Zuschläge | -0.5% | Weltweit, mit akuten Auswirkungen auf den Luftexpress | Kurzfristig (≤ 2 Jahre) |

| Akuter Arbeitskräftemangel und Lohninflation auf der letzten Meile | -0.6% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der kommerziellen UAV-/Drohnenlieferung | -0.2% | Nordamerika, Europa, städtische Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zonenrestriktionen für Mikro-Fulfillment-Zentren in Stadtnähe | -0.3% | Europa, Ballungsräume in Nordamerika, ausgewählte Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftstoffpreisvolatilität und steigende Zuschläge

Brent lag 2025 im Durchschnitt bei 84 USD pro Barrel, gegenüber dem Höchststand von 92 USD im Jahr 2024, doch Kerosinzuschläge verharrten bei 11,5 % der Basis-Expresstarife, nachdem Spediteure zu höheren Preisen abgesichert hatten. FedEx gab bekannt, dass Zuschläge den Umsatz um 2,8 Milliarden USD steigerten, aber einen Volumenrückgang von 9 % verursachten, da Verlader auf niedrigere Serviceniveaus umstiegen. Dieselschwankungen erzwangen monatliche Zuschlagsanpassungen, was das Vertrauen der Verlader untergrub und modale Verlagerungen hin zum aufgeschobenen Bodentransport förderte. Luftnetzwerke bleiben exponiert, wobei der Internationale Luftverkehrsverband (IATA) darauf hinweist, dass Kraftstoff nun 28 % der Betriebskosten ausmacht, gegenüber 22 % im Jahr 2020[3]„Erdöl und andere Flüssigkeiten,” US-Energieinformationsbehörde, eia.gov .

Akuter Arbeitskräftemangel und Lohninflation

Die Vereinigten Staaten verzeichneten im Dezember 2025 427.000 unbesetzte Fahrerstellen, eine Vakanzquote von 8,3 %, die die Einstiegslöhne seit 2023 um 18 % angehoben hat. Deutschlands Logistiksektor bot 2025 16,50 EUR pro Stunde an und hatte dennoch 63.000 offene Stellen, da jüngere Arbeitnehmer Remote-Bürojobs bevorzugten. Gig-Plattformen, die denselben Pool rekrutieren, ermöglichen es Fahrern, dichte städtische Routen auszuwählen, während traditionelle Spediteure Gebiete mit geringer Dichte mit Verlust abdecken müssen. UPS verfehlte sein saisonales Einstellungsziel für die Feiertage 2025 um 22 %, was zu 4,2 Millionen verspäteten Paketen führte[4]„Stellenangebote und Arbeitskräftefluktuation,” US-Amt für Arbeitsstatistik, bls.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitswesen übertrifft E-Commerce

Der E-Commerce dominierte 2025 mit 37,07 % der Pakete, verlangsamt sich jedoch in reifen Regionen, in denen die Online-Durchdringung nahezu gesättigt ist. Die Gesundheitslogistik hingegen wird mit einem CAGR von 5,68 % (2026–2031) wachsen, da Zell- und Gentherapien eine präzise Kontrolle bei -80 °C erfordern und den Marktanteil temperaturempfindlicher Fracht im Kurier-, Express- und Paketdienstemarkt jedes Jahr erhöhen. FedEx betreibt bereits 90 Kühlketteneinrichtungen mit Echtzeit-IoT-Überwachung, sichert sich Preisaufschläge von 40 % und gewinnt Biopharma-Kunden, die kein Produktverlustrisiko eingehen wollen.

Das verarbeitende Gewerbe macht 18 % der Pakete aus, stabil aber langsam wachsend, während der BFSI-Sektor zurückgeht, da digitale Signaturen physische Dokumente ersetzen. Die Bestandsauffüllung im Groß- und Einzelhandel wächst mit einem CAGR von 3,2 %, zunehmend verschwommen mit Direct-to-Consumer-Kanälen, da Geschäfte als Fulfillment-Knoten fungieren. Primärindustrien und Regierungssendungen bleiben Nischen mit geringem Volumen und stabiler Entwicklung. Insgesamt entwickelt sich das Gesundheitswesen zum Wachstumsmotor, der den stagnierenden E-Commerce in einkommensstarken Märkten ausgleicht.

Nach Ziel: Grenzüberschreitende Ströme holen auf

Internationale Sendungen werden zwischen 2026 und 2031 mit einem CAGR von 5,36 % wachsen, obwohl das Inland 2025 noch 68,98 % des Umsatzes ausmacht. Die Marktgröße für Kurier-, Express- und Paketdienste bei internationalen Strömen wird voraussichtlich steigen, da die Liberalisierung der De-minimis-Regelungen die Zollabfertigungszeit von fünf Tagen auf 36 Stunden verkürzt. Chinesische Marktplätze treiben bereits 2,1 Milliarden grenzüberschreitende Pakete pro Jahr an, die über Zollfreilager in Leipzig und Lüttich geleitet werden, um innereuropäische Effizienzvorteile zu nutzen. Infrastrukturlücken und siebentägige Zollwarteschlangen an Indiens Häfen bestehen jedoch weiterhin und dämpfen den Geschwindigkeitsvorteil des Luftexpress. Die Kostenführerschaft städtischer Netzwerke, bei denen ein Kurier täglich 180 Stopps absolviert, bleibt bestehen, auch wenn globale Käufer ihr adressierbares Warenangebot ausweiten.

Internationale Strecken tragen strukturelle Kostenzuschläge von 12–18 USD pro Paket für Luft, Zollabwicklung und Übergaben an Partnerpostdienste, doch Skaleneffekte und Investitionen in Zollfreilager durch Integratoren schließen die Lücke. Regionale Handelsabkommen wie das E-Commerce-Abkommen der ASEAN reduzieren den Dokumentationsaufwand und ermöglichen es, innerasiatische Pakete mit nahezu inländischer Geschwindigkeit zu befördern. Spediteure differenzieren grenzüberschreitende Angebote nun durch lückenlose Sendungsverfolgung und verzollten Checkout, Funktionen, die wiederkehrende Kleinunternehmer auf Etsy und Shopify gewinnen. Mit der Digitalisierung der Zollsysteme erschließt der Kurier-, Express- und Paketdienstemarkt eine zusätzliche Schicht leichter Pakete, die zuvor durch undurchsichtige Gesamtkostenberechnungen abgeschreckt wurden.

Nach Liefergeschwindigkeit: Express-Prämien erodieren

Nicht-Express-Dienste repräsentieren 2025 noch 62,82 % des Wertes, da der aufgeschobene Bodentransport eine 3–5-tägige Lieferung zu 40 % niedrigeren Kosten ermöglicht und 78 % der Online-Bestellungen befriedigt. Express wächst jedoch schneller mit einem CAGR von 5,93 % (2026–2031), unterstützt durch temperaturkontrollierte Arzneimittel und Halbleiterkomponenten, die keine Verzögerungen tolerieren können. Der Marktanteil von Express-Diensten im Kurier-, Express- und Paketdienstemarkt schrumpft dennoch, da Abonnementmodelle die Lieferung am nächsten Tag in Pauschalgebühren bündeln und die Preise pro Paket komprimieren. FedEx meldete 2025 einen Rückgang des Express-Umsatzes pro Paket um 6 %, obwohl das Volumen um 4 % zunahm.

Bodennetzwerke nutzen die Mitternachtssortierung und den Fahrerstart um 4 Uhr morgens, um auf Strecken unter 800 km mit dem Übernacht-Lufttransport gleichzuziehen und Express auf vielen innerregionalen Strecken zu neutralisieren. Same-Day liegt unter 3 % des Volumens, steigt aber jährlich um 11 %, angetrieben durch Lebensmittel- und Restaurantaggregatoren, die nun in den allgemeinen Warenhandel vordringen. Regulatorische Anpassungen, wie der EU-Vorschlag zur Verlängerung der Fahrerruhezeiten, könnten die Transitzeit für den Langstrecken-Bodentransport verlängern und Verlader auf bestimmten Korridoren zurück zur Luftfracht drängen. Trotz Preiserosion bleibt Express für lebenskritische Sendungen unverzichtbar und sichert Prämienmargen in Nischenbereichen, in denen eine verspätete Lieferung keine Option ist.

Nach Sendungsgewicht: Mittelschwere Pakete im Aufschwung

Leichte Pakete unter 2 kg machten 2025 61,69 % des Wertes aus, dank Bekleidung und Gadgets, doch mittelschwere Pakete zwischen 2 kg und 20 kg werden mit einem CAGR von 6,69 % (2026–2031) beschleunigen, da Möbel, kleine Haushaltsgeräte und konsolidierte Lebensmittelkörbe online wandern. Die Marktgröße für mittelschwere Pakete im Kurier-, Express- und Paketdienstemarkt wächst rasch, parallel zu Abonnement-Nachfüllmodellen, die schwerere Mehrfachbestellungen fördern. Spediteure rüsten daher Flotten mit größeren Kastenwagen aus, die 1,13 Kubikmeter gegenüber 0,51 Kubikmeter bei Kompaktmodellen fassen, um die Lieferdichte vor den Auswirkungen übergroßer Artikel zu schützen.

Automatisierte Hubs gedeihen bei leichtem Durchfluss; mittelschwere und schwere Artikel erfordern manuelle Berührungspunkte, die 90 Sekunden pro Paket hinzufügen und den Durchsatz in Spitzenzeiten um 18 % verringern. Shopify führte Versandgebührenschwellen ein, die Warenkörbe unter 5 kg fördern und das Händlersortiment hin zu leichteren Artikeln beeinflussen. Europas bevorstehende 23-kg-Grenze für manuelle Handhabung wird Zweipersonenteams für schwerere Waren vorschreiben, was die Arbeitskosten auf der letzten Meile verdoppelt und sperrige Artikel möglicherweise in spezialisierte White-Glove-Netzwerke statt in den regulären Paketfluss verlagert.

Nach Transportmittel: Luftfracht behält Vorteil bei zeitkritischen Sendungen

Der Straßentransport kontrolliert 2025 48,24 % des Sendungsumsatzes und nutzt 0,08 USD pro Paketmeile auf dichten Korridoren. Die Luftfracht wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 5,54 % verzeichnen, da grenzüberschreitender E-Commerce und biologische Kühlkettenprodukte einen interkontinentalen Transit innerhalb von 48 Stunden erfordern. Die Marktgröße für Luftpakete im Kurier-, Express- und Paketdienstemarkt wird von der Rückkehr der Weitkörper-Passagierkapazität profitieren, die nach pandemiebedingten Engpässen kostengünstigere Frachtraumkapazitäten im Unterdeck wieder eröffnet hat. Nachhaltigkeitskosten drohen jedoch: Das Kohlenstoffausgleichsmandat der Internationalen Zivilluftfahrtorganisation (ICAO) ab 2027 wird 0,12 USD pro kg hinzufügen und preissensible Ströme zurück zum Bodentransport drängen, wo Zeitpläne es erlauben.

Elektrotransporter bieten bei großflächigem Einsatz 40 % niedrigere Energiekosten pro Meile, wobei UPS 2025 13.000 batterieelektrische Einheiten betreibt. Schiene und intermodaler Transport bleiben mit 4 % des Volumens eine Nische und bedienen Massengutvertragsversender, die mit einem 7-tägigen Transit zufrieden sind, um 30 % zu sparen. Auf Strecken unter 800 km leitet FedEx bereits 73 % des inländischen Express über den Bodentransport, was der Lufttransitzeit bei 60 % niedrigeren Kosten entspricht.

Nach Modell: C2C-Wiederverkaufsplattformen beschleunigen

Business-to-Consumer-Ströme führten 2025 mit 47,96 % des Umsatzes, doch Consumer-to-Consumer-Pakete werden mit einem CAGR von 5,53 % (2026–2031) wachsen, da die Wiederverkaufskultur Kleiderschränke in Nordamerika und Europa erschließt. Die Marktgröße für C2C-Sendungen im Kurier-, Express- und Paketdienstemarkt steigt, da Vinted, Poshmark und Mercari täglich 18 Millionen Peer-to-Peer-Pakete koordinieren. Absender verfügen nicht über Geschäftskonten, daher investieren Spediteure in QR-Code-Etikettierkioske und Nachbarschaftsabgabepunkte, was 1,80 USD an Handhabungskosten im Vergleich zu Massen-B2C-Abholungen hinzufügt. Social-Commerce-Hybride verwischen die Grenzen, da Mikrounternehmer direkt über Instagram und TikTok Checkout verkaufen.

B2B-Pakete, die Bürobedarf und Industrieersatzteile umfassen, machen 31 % des Volumens aus, wachsen aber mit einem CAGR von 4,2 %, da Hersteller Linienfrachtinventar auf Teilladungen für schwerere Sendungen verlagern. Prädiktive Analysen ermöglichen es Einzelhändlern, B2C-Inventar innerhalb von 450 km von Nachfrageclustern vorzupositionieren, gegenüber 675 km im Jahr 2020, was die Kosten auf der letzten Meile um 22 % senkt. Mit der Skalierung von Wiederverkauf und Social Commerce werden Spediteure, die verbraucherfreundliche Etikettenerstellung und Retourenlogistik beherrschen, inkrementelle Volumina gewinnen, die für die traditionelle Nachfrageprognose bisher unsichtbar waren.

Geografische Analyse

Nordamerika trug 2025 36,37 % des Umsatzes bei, größtenteils von 160 Millionen Amazon-Prime-Abonnenten, die Same-Day-Erwartungen in 90 Ballungsräumen normalisieren. Die Region profitiert von umfangreichen Adressdatenbanken und einem ausgereiften zwischenstaatlichen Lkw-Verkehr, sieht sich jedoch zwischen 2023 und 2025 mit einer Lohninflation von 18 % auf der letzten Meile konfrontiert. Same-Day erreicht nun 47 Städte, doch Spediteure kämpfen gegen Margenerosion, da Kunden vor Zuschlägen zurückschrecken. Kanadas 1,8 Milliarden Pakete und Mexikos grenzüberschreitender Boom mit den Vereinigten Staaten stärken die kontinentale Dichte.

Der asiatisch-pazifische Raum wird alle Regionen mit einem CAGR von 6,72 % (2026–2031) übertreffen, angetrieben durch Chinas 120 Milliarden Inlandspakete und Indiens 9 Milliarden Sendungen im Jahr 2025. Die Durchdringung von Mobile-Wallets von 87 % in China und 72 % in Indien reduziert die Reibung bei der Nachnahme, während Indonesien, Vietnam und die Philippinen 2025 gemeinsam 6 Milliarden Pakete zustellten, ein Sprung von 28 %. Arbeitskräftemangel in Japan und Australien treibt Pilotprojekte für autonome Lieferung voran, von Yamatos lohngebundenen Roboterversuchen bis hin zu Australien Posts Vorstadtrovern.

Europa erwirtschaftete 2025 28 % des Umsatzes, wächst aber langsamer mit einem CAGR von 4,1 %, da die E-Commerce-Durchdringung nahe 19 % stagniert und die Verpackungsabfallverordnung bis 2030 90 % recycelbare Materialien vorschreibt. Compliance-Kosten und steigende Lohnkosten schmälern die Margen, während Osteuropa aufgrund von deutschen und niederländischen grenzüberschreitenden Exporten ein zweistelliges Paketwachstum verzeichnet. Der Nahe Osten und Afrika erwirtschaften 7 % des Umsatzes, eingeschränkt durch Zollverzögerungen und Adressunklarheiten, obwohl die Golfstaaten die Luftverbindungen verbessern. Südamerika trägt 5 % des Umsatzes bei, wobei Brasiliens 3,2 Milliarden Pakete führend sind, aber durch Währungsvolatilität gedämpft werden.

Wettbewerbslandschaft

Der Markt für Kurier-, Express- und Paketdienste ist mäßig konzentriert: Die Top-10-Integratoren erfassen etwa 45 % des globalen Umsatzes und lassen ausreichend Raum für 12.000 regionale Spezialisten. Die Technologieadoption ist die Trennlinie. FedEx's Memphis Super Hub sortiert 12.000 Pakete pro Stunde mit autonomen Robotern, während mittelgroße Wettbewerber auf manuelle Förderbänder mit 40 % geringerem Durchsatz angewiesen sind.

Strategische Modelle fallen in drei Lager: anlagenintensive Integratoren (DHL, UPS), Plattform-Orchestratoren (Cainiao) und geografische Spezialisten (Blue Dart, Aramex). Die Gesundheits-Kühlkette entwickelt sich zu einem weißen Fleck; nur 8 % der Spediteure bieten eine lückenlose -80-°C-Kontrolle an, was neuen Marktteilnehmern ermöglicht, Preisaufschläge von 40 % zu erzielen.

Disruptoren nutzen Crowd-Shipping, wobei Uber Paketzusätze während Fahrgastfahrten in 47 US-amerikanischen Städten testet und Leerkilometer um 18 % reduziert. KI-Routenoptimierung senkt die Lieferkosten um 12 % und vorausschauende Wartung reduziert Hub-Ausfallzeiten auf unter 1 %. UPS sicherte sich 2024 37 Automatisierungspatente, während SF Express 28 Drohnen- und Fahrzeugpatente für autonome Fahrzeuge anmeldete, was eine unbemannte letzte Meile vorwegnimmt. Die Konsolidierung wird durch Beschränkungen des ausländischen Eigentums in China, Indien und Teilen des Nahen Ostens gedämpft, was globale Akteure dazu zwingt, auf Joint Ventures statt auf direkte Übernahmen zu setzen, was die Kontrolle verwässert, aber den Marktzugang erhält.

Branchenführer im Markt für Kurier-, Express- und Paketdienste (KEP)

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

SF Express (KEX-SF)

La Poste Group (einschließlich DPD Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: DHL wird 500 autonome Lieferroboter in Europa und Asien einsetzen, um bis 2027 jährlich 1 Milliarde Pakete zu bearbeiten.

- November 2025: Yamato eröffnete eine Express-Strecke Tokio–Nordamerika mit Boeing-777-Frachtflugzeugen und verkürzte die Transitzeit um 12 Stunden.

- Oktober 2025: Cainiao aktivierte KI-Sortierung in 15 globalen Zentren und verarbeitet täglich 5 Millionen Pakete mit einer Genauigkeit von 99,8 %.

- September 2025: FedEx eröffnete einen automatisierten Hub im Wert von 400 Millionen USD in Dubai und erhöhte die Kapazität im Nahen Osten um 35 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kurier-, Express- und Paketmarkt (CEP) als jeden Tür-zu-Tür-Service, der Dokumente oder Pakete unter 70 kg über Straßen-, Luft-, Schienen- oder Wassernetze befördert, diese lückenlos verfolgt und auf Einzelstückbasis abrechnet. Das Rahmenwerk gruppiert Umsätze nach Liefergeschwindigkeit, Bestimmungsort, Sendungsgewicht, Servicemodell, Transportmodus und Endverbraucherbranche, damit wir den gesamten Wertpool ohne Doppelzählung erfassen können.

Ausschluss aus dem Geltungsbereich: Speditionsdienstleistungen und palettierte Sendungen über 70 kg liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Ziel

- Inland

- International

- Nach Liefergeschwindigkeit

- Express

- Nicht-Express

- Nach Modell

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

- Nach Sendungsgewicht

- Schwersendungen

- Leichtsendungen

- Mittelsendungen

- Nach Transportmittel

- Luft

- Straße

- Sonstige

- Nach Endnutzerbranche

- E-Commerce

- Finanzdienstleistungen (BFSI)

- Gesundheitswesen

- Verarbeitendes Gewerbe

- Primärindustrie

- Groß- und Einzelhandel (stationär)

- Sonstige

- Nach Region

- Asiatisch-pazifischer Raum

- Nach Land

- Australien

- China

- Indien

- Indonesien

- Japan

- Malaysia

- Pakistan

- Philippinen

- Thailand

- Vietnam

- Übriger asiatisch-pazifischer Raum

- Nach Land

- Europa

- Nach Land

- Albanien

- Bulgarien

- Kroatien

- Tschechische Republik

- Dänemark

- Estland

- Finnland

- Frankreich

- Deutschland

- Ungarn

- Island

- Italien

- Lettland

- Litauen

- Niederlande

- Norwegen

- Polen

- Rumänien

- Russland

- Slowakische Republik

- Slowenien

- Spanien

- Schweden

- Schweiz

- Vereinigtes Königreich

- Übriges Europa

- Nach Land

- Naher Osten und Afrika

- Nach Land

- Ägypten

- Nigeria

- Katar

- Saudi-Arabien

- Südafrika

- GCC

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nach Land

- Nordamerika

- Nach Land

- Kanada

- Mexiko

- Vereinigte Staaten

- Übriges Nordamerika

- Nach Land

- Südamerika

- Nach Land

- Argentinien

- Brasilien

- Chile

- Übriges Südamerika

- Nach Land

- Übriger Teil der Welt

- Asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Online-Umfragen mit leitenden Managern von Integratoren, Postbehörden, E-Commerce-Plattformen und Fulfillment-Partnern in Nordamerika, Europa und Asien validieren Wachstumstreiber, Preisverschiebungen und Änderungen im Service-Mix. Nachfolgegespräche mit Technologieanbietern und regionalen Paketverbänden schließen Informationslücken und identifizieren aufkommende Trends.

Desk Research

Wir beginnen mit strukturierter Desk-Arbeit, die monatliche Zahlen vom Weltpostverein, den Logistikindikatoren der Weltbank, der IATA-Frachtstatistik und Branchenverbänden wie dem European Parcel & Postal Forum bezieht. Jahresberichte, 10-Ks, Investorenpräsentationen und Zollportale liefern trägerspezifische Aufschlüsselungen, die die Basiseingaben anreichern.

Abonnementressourcen: D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Nachrichtenfluss und Questel für paketbezogene Patentanmeldungen helfen uns, die Technologieakzeptanz und Wettbewerbsbewegungen einzuschätzen. Wir scannen außerdem Regulierungsblätter, um De-minimis-Schwellenwerte und Arbeitsvorschriften zu überwachen, die Paketströme beeinflussen. Die genannten Quellen veranschaulichen den breiteren Pool, den wir analysieren; viele weitere fließen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung & Prognose

Unser Modell wendet einen Top-down-Ansatz an, der die inländische und grenzüberschreitende Paketnachfrage aus nationalen Volumenreihen, der E-Commerce-Durchdringung und der BIP-bereinigten Kaufkraft rekonstruiert, die anschließend mit stichprobenartigen Träger-Durchschnittspreis-mal-Volumen-Hochrechnungen abgeglichen werden. Variablen wie die Smartphone-Verbreitung, Retourenquoten, Flugzeug-Frachtraumkapazität und kraftstoffbereinigte Zuschläge fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Wenn Bottom-up-Prüfungen abweichen, werden Trägersplits skaliert, sodass die Gesamtwerte innerhalb einer Bandbreite von ±3 Prozent bleiben.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten vergleichen Modelloutputs mit unabhängigen Sendungsindizes und Währungsbewegungen; treten Anomalien auf, wird vor der Freigabe eine zweite Analystenprüfung ausgelöst. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Regulierung, bedeutende M&A-Aktivitäten oder Kraftstoffschocks vordefinierte Schwellenwerte überschreiten. Unmittelbar vor der Veröffentlichung erfolgt eine abschließende Qualitätsprüfung, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Kurier-, Express- und Paket (CEP)-Basislinie in Entscheidungskreisen hohes Vertrauen genießt

Veröffentlichte CEP-Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, Währungen zu verschiedenen Zeitpunkten umrechnen oder Modelle in unregelmäßigen Abständen aktualisieren. Wir sind der Überzeugung, dass Käufer Transparenz verdienen, daher werden die wesentlichen Faktoren hinter abweichenden Zahlen nachfolgend vorgestellt.

Zu den wesentlichen Ursachen für Abweichungen zählen engere Geltungsbereiche, die übergewichtige Pakete ausschließen, optimistische Volumenmultiplikatoren, die an kurzfristige E-Commerce-Spitzen geknüpft sind, oder aggressive Preiseskalatoren. Unsere Studie präsentiert einen ausgewogenen Basisfall, verwendet konstante US-Dollar von 2024 und wird jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 686,8 Mrd. (2025) | Mordor Intelligence | - |

| USD 506,2 Mrd. (2024) | Global Consultancy A | Schließt Pakete über 30 kg aus, wendet jedoch höhere Stückpreise an; Währung fixiert auf Kurse von 2023 |

| USD 456,6 Mrd. (2024) | Industry Analyst B | Modelliert ausschließlich B2C-Ströme und lässt grenzüberschreitende Retouren außer Acht |

Diese Vergleiche zeigen, dass Mordors Zahl, sobald Geltungsbereich, Gewichtsobergrenzen und Preislogik angeglichen sind, einen verlässlichen Mittelpunkt zwischen optimistischen und konservativen Einschätzungen bietet. Kunden können jede Variable auf öffentliche Reihen und klar dokumentierte Interviews zurückverfolgen, weshalb Planer uns immer wieder als zuverlässige Basislinie heranziehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kurier-, Express- und Paketdienste im Jahr 2026?

Wie groß ist der Markt für Kurier-, Express- und Paketdienste im Jahr 2026?

Welche Region wächst bei der Paketzustellung am schnellsten?

Welche Region wächst bei der Paketzustellung am schnellsten?

Welches Sendungsgewichtssegment wächst am schnellsten?

Welches Sendungsgewichtssegment wächst am schnellsten?

Warum sind Kraftstoffzuschläge trotz sinkender Ölpreise noch immer hoch?

Warum sind Kraftstoffzuschläge trotz sinkender Ölpreise noch immer hoch?

Welche Endnutzerbranche bietet die besten Wachstumschancen?

Welche Endnutzerbranche bietet die besten Wachstumschancen?

Wie fragmentiert ist die Wettbewerbslandschaft?

Wie fragmentiert ist die Wettbewerbslandschaft?

Seite zuletzt aktualisiert am: