Größe und Marktanteil des australischen Marktes für Kurier-, Express- und Paketdienste (CEP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

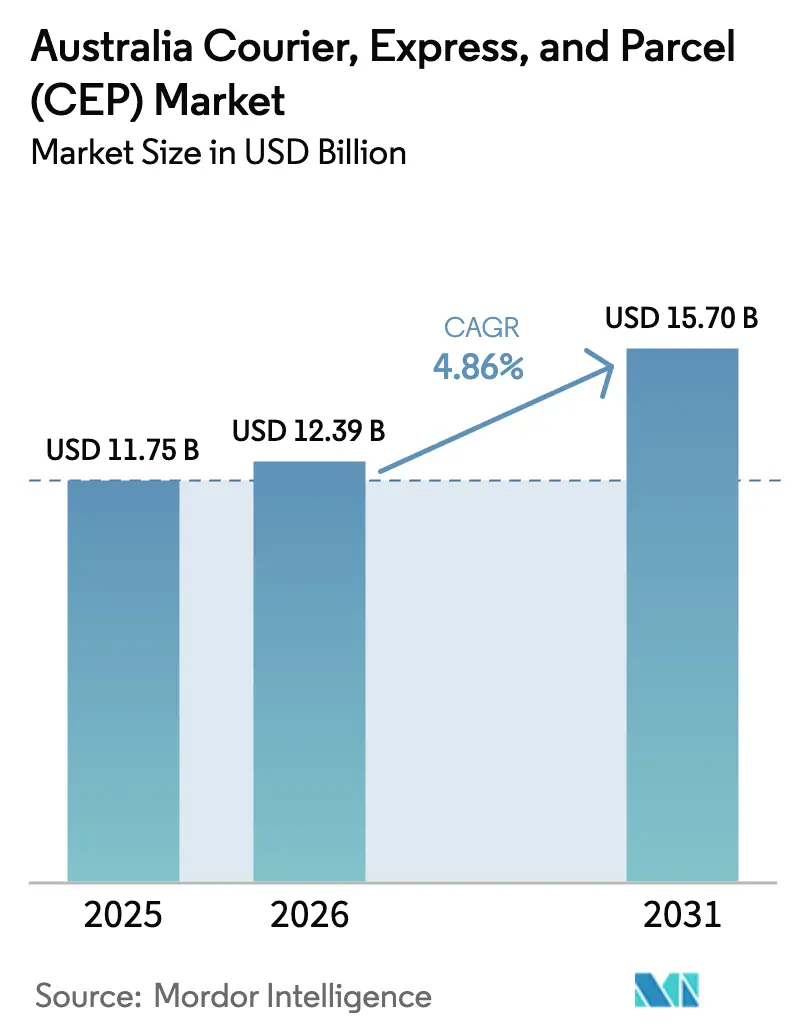

| Marktgröße im Basisjahr (2025) | 11.75 Milliarden US-Dollar |

| Marktgröße (2026) | 12.39 Milliarden US-Dollar |

| Marktgröße (2031) | 15.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) von Mordor Intelligence

Die Größe des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) wird voraussichtlich von USD 11,75 Milliarden im Jahr 2025 auf USD 12,39 Milliarden im Jahr 2026 steigen und bis 2031 USD 15,70 Milliarden erreichen, mit einer CAGR von 4,86 % über den Zeitraum 2026–2031. Das stetige Gesamtwachstum verdeckt eine Neuausrichtung der Paketströme, da digitale B2B-Großhandelsmarktplätze Massenfrachten in häufigere Sendungen aufteilen, während Infrastrukturprogramme von Bund und Ländern die Transitzeiten im Fernverkehr verkürzen. Der Straßentransport verarbeitet weiterhin den größten Anteil der Pakete, doch der Luftfrachtanteil wächst, da Kühlkettendienste im Gesundheitswesen und termingebundene Dienste Preisaufschläge erzielen. Inlandssendungen dominieren das Gesamtgeschäft, obwohl das schnellere Wachstum im internationalen Bereich auf eine zunehmende Beteiligung am grenzüberschreitenden E-Commerce hindeutet. Der Wettbewerbsdruck nimmt rund um Nachhaltigkeits- und Cybersicherheitsinvestitionen zu, wobei die Betreiber darum wetteifern, Flotten zu elektrifizieren, IT-Systeme zu stärken und sich einen Erstmover-Vorteil in ländlichen Drohnenkorridoren zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Transportmittel hielt der Straßentransport im Jahr 2025 einen Anteil von 41,90 % am australischen Markt für Kurier-, Express- und Paketdienste (CEP), während der Luftfrachtbereich bis 2031 voraussichtlich mit einer CAGR von 5,35 % wachsen wird.

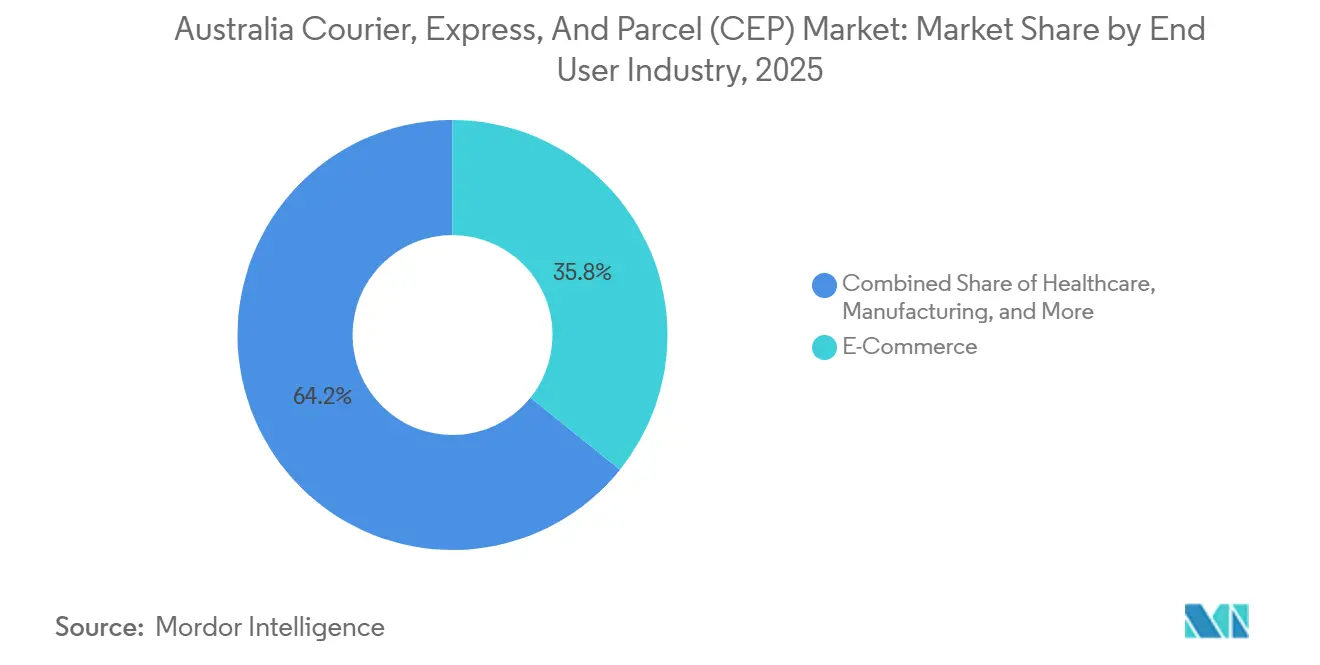

- Nach Endnutzerbranche führte E-Commerce im Jahr 2025 mit einem Umsatzanteil von 35,78 %; die Gesundheitslogistik wird bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen.

- Nach Ziel entfielen im Jahr 2025 62,90 % der Marktgröße des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) auf Inlandspakete, und die internationalen Sendungsvolumina wachsen im Zeitraum 2026–2031 mit einer CAGR von 5,02 %.

- Nach Modell verzeichneten C2C-Sendungen mit einer CAGR von 6,84 % zwischen 2026 und 2031 die schnellste Expansion und stellen damit den B2C-Anteil von 47,09 % in Frage.

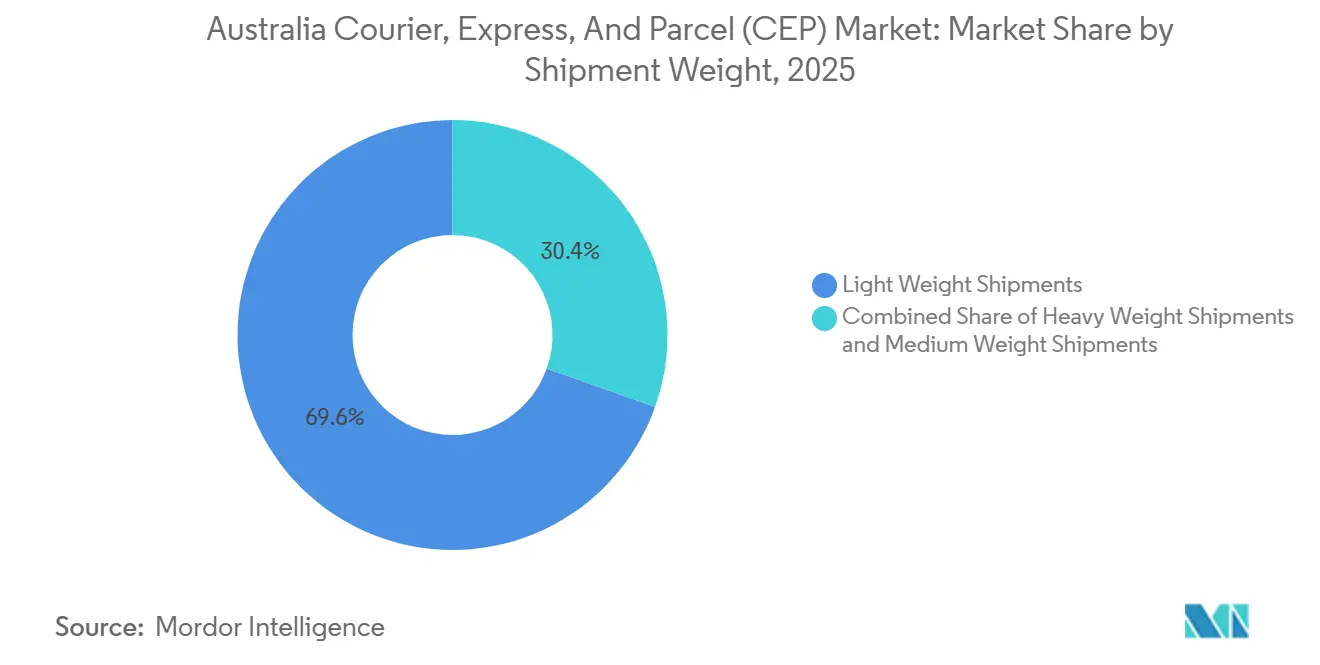

- Nach Sendungsgewicht entfielen im Jahr 2025 69,56 % des Marktanteils des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) auf Leichtsendungen, während mittelschwere Sendungen bis 2031 voraussichtlich mit einer CAGR von 4–5 % wachsen werden.

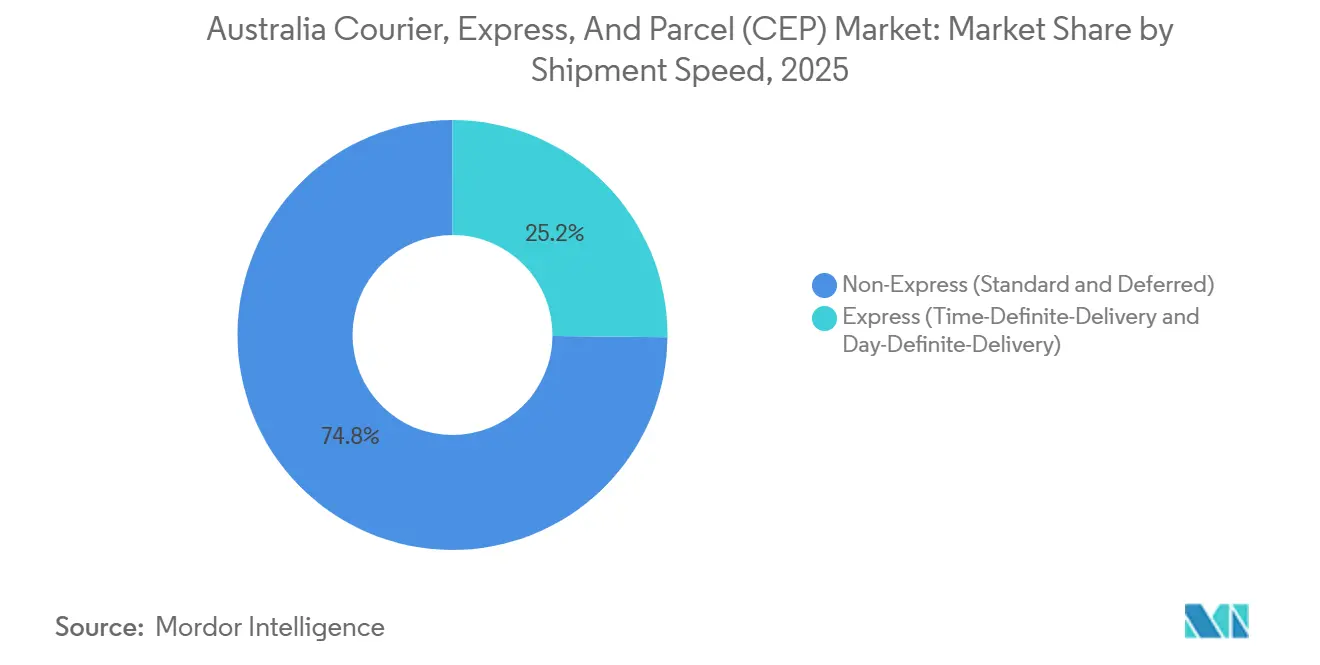

- Nach Liefergeschwindigkeit hielten Nicht-Express-Sendungen im Jahr 2025 einen Anteil von 74,84 % am australischen Markt für Kurier-, Express- und Paketdienste (CEP), während Express-Sendungen bis 2031 voraussichtlich mit einer CAGR von 5–6 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Kurier-, Express- und Paketdienste (CEP)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Großhandelsmarktplätze beschleunigen B2B-Paketvolumina | 0.7% | National, mit Schwerpunkt in Sydney, Melbourne und Industriekorridoren | Mittelfristig (2–4 Jahre) |

| Bundesweites „Inland Rail”-Programm und staatliche Straßenausbauprogramme verkürzen die Transitzeiten zwischen den Hauptstädten | 0.6% | Melbourne-Brisbane-Korridor, mit Ausstrahlungseffekten auf die Strecken Sydney-Adelaide | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Kühlketten im Gesundheitswesen (Pharmazeutika, Biologika, Speziallebensmittel) stärkt Premium-Express-Strecken | 0.5% | Ballungsräume mit Krankenhausclustern und Pharmaverteilungszentren | Kurzfristig (≤ 2 Jahre) |

| Boom im Abonnement-Commerce treibt vorhersehbare, wiederkehrende Paketströme an | 0.4% | Städtische Zentren mit hoher Haushaltsdichte und digitaler Durchdringung | Mittelfristig (2–4 Jahre) |

| Von der CASA genehmigte BVLOS-Drohnenkorridore ermöglichen Pilotprojekte zur Lieferung auf der letzten Meile im ländlichen Raum | 0.3% | Regionales Queensland, NSW, mit Ausweitung auf das abgelegene Northern Territory | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Kohlenstoffberichterstattungsregeln (Klimabezogenes Finanzoffenlegungsgesetz 2025) fördern die Beschaffung emissionsarmer Lieferungen | 0.4% | National, mit früher Übernahme durch an der ASX notierte Einzelhändler und öffentliche Beschaffungsstellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Großhandelsmarktplätze beschleunigen B2B-Paketvolumina

Digitale Großhandelsplattformen ermöglichen es kleinen Einzelhändlern und Gastronomiebetrieben, Lagerbestände in Kartonmengen zu bestellen, die über Paketnetzwerke statt über Paletten transportiert werden. Die Paketanzahl steigt daher selbst dann, wenn das Gesamtvolumen in Tonnen stagniert, was CEP-Betreiber dazu zwingt, ihre Sortieranlagen auf eine höhere Stoppdichte und geringere Durchschnittsgewichte auszurichten. Das Australische Statistikamt verzeichnete im vierten Quartal 2024 einen Großhandelsumsatz von 82,3 Milliarden AUD (54,7 Milliarden USD), wobei digitale E-Commerce-Kanäle in Australien am schnellsten wuchsen. Da Hersteller diese Plattformen zur Reduzierung des Umlaufvermögens einsetzen, gelten Lieferfristen am nächsten Tag, die früher auf B2C beschränkt waren, nun auch für B2B, was zu einem dauerhaften Anstieg der Expressnachfrage führt[1].

Bundesweites Inland-Rail-Programm und staatliche Straßenausbauprogramme verkürzen die Transitzeiten zwischen den Hauptstädten

Die 1.700 km lange Melbourne-Brisbane Inland Rail, deren Fertigstellung für 2027 geplant ist, soll die Fernverkehrszeiten um bis zu 10 Stunden verkürzen. In Kombination mit staatlichen Autobahnausbauten ermöglicht das Programm doppelt gestapelte Container und reibungslosere Frachtflüsse, die das Kosten-Geschwindigkeits-Verhältnis bei mittleren und schweren Paketsegmenten neu ausbalancieren. Anbieter können einen Teil des Verkehrs von Nachtluftfracht auf Hochgeschwindigkeitsbahn verlagern und so das Serviceangebot erweitern, ohne Lieferfenster zu gefährden, während regionale Händler Gleichstellung mit Hauptstadtunternehmen erlangen[2]Australian Rail Track Corporation, „Inland Rail,” inlandrail.artc.com.au.

Nachfrage nach Kühlketten im Gesundheitswesen stärkt Premium-Express-Strecken

Die Investition von UPS Healthcare im Jahr 2024 fügte 22.000 m² temperaturkontrollierte Kapazität in Australien und Singapur hinzu, um Biologika, Gentherapien und hochwertige Meeresfrüchte zu bedienen. Kühlkettenpakete werden in isolierten Verpackungen mit Echtzeit-Überwachung transportiert und tolerieren minimale Verzögerungen. Die behördliche Aufsicht durch die Therapeutic Goods Administration begünstigt etablierte CEP-Unternehmen mit validierten Prozessen und schafft margenstarke Strecken, die dedizierte Luftfracht und Nacht-Sortierbetrieb rechtfertigen.

Boom im Abonnement-Commerce treibt vorhersehbare, wiederkehrende Paketströme an

Mahlzeitenkits, Tierbedarf und Körperpflegeabonnements erzeugen feste Lieferkadenzierungen, die die Netzwerkauslastungsplanung verbessern. Betreiber verhandeln langfristige Verträge mit vorhersehbaren Abholvolumina, was eine engere Fahrereinteilung und höhere Abgabedichten ermöglicht. Einzelhändler betrachten die Lieferleistung als integralen Bestandteil des Kundenwerts über die gesamte Lebensdauer und vergeben mehrjährige Verträge an Spediteure, die Pünktlichkeitskennzahlen und Nachhaltigkeitsziele erfüllen. Vorhersehbarkeit senkt die Kosten pro Paket und erhält die Rentabilität, selbst wenn die Grundtarife deflationärem Druck ausgesetzt sind.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Biosicherheitskontrollen an Grenzübergängen erhöhen Verweildauer und Kosten für eingehende Pakete | -0.4% | Internationale Flughäfen und Seehäfen (Sydney, Melbourne, Brisbane) | Kurzfristig (≤ 2 Jahre) |

| Chronischer Fahrermangel durch alternde Schwerlastfahrzeugbelegschaft und anhaltende Visabeschränkungen | -0.5% | National, mit akutem Druck in Ballungsräumen und auf regionalen Strecken | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsverletzungen untergraben das Verbrauchervertrauen in Paktverfolgungsplattformen | -0.3% | National, mit stärkerem Einfluss in städtischen E-Commerce-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für leistungsstarke Elektrofahrzeug-Lieferflotten aufgrund des Brandrisikoprofils von Batterien | -0.2% | Ballungsräume mit Konzentration von Elektrofahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Biosicherheitskontrollen an Grenzübergängen

Das Landwirtschaftsministerium hat die Paketinspektionen nach dem Nachweis verbotener Pflanzenmaterialien verschärft und fügt 24–72 Stunden zur Abfertigung für markierte Sendungen hinzu. Zusätzliche Lagergebühren und Personalkosten schmälern die Margen bei grenzüberschreitenden E-Commerce-Sendungen, während Kunden die Servicebewertungen herabsetzen, wenn zugesagte Liefertermine nicht eingehalten werden. CEP-Unternehmen müssen für Röntgen-Upgrades und Personalakkreditierungen budgetieren, um die Compliance aufrechtzuerhalten[3]Landwirtschaftsministerium, „Biosicherheitsanforderungen,” agriculture.gov.au.

Chronischer Fahrermangel durch alternde Belegschaft

NatRoad schätzt einen Mangel von 26.000 Schwerlastfahrzeugfahrern, mit einem Medianalter von über 50 Jahren. Die Lohninflation übersteigt die allgemeinen Arbeitskosten, und Visabeschränkungen schränken den Zugang zu ausländischen Fachkräften ein. Kapazitätsengpässe erreichen ihren Höhepunkt während der Ferienzeiten und zwingen Netzwerke dazu, Volumina zu begrenzen oder kostspielige Überstunden zu bezahlen. Investitionen in Routenoptimierungssoftware und Automatisierung gleichen das Personaldefizit nur teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: E-Commerce baut Führung aus, während das Gesundheitswesen an Dynamik gewinnt

E-Commerce entfiel im Jahr 2025 auf 35,78 % des Marktanteils des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) und wird voraussichtlich mit einer CAGR von 5,30 % wachsen, sodass die Marktgröße des australischen Marktes für Kurier-, Express- und Paketdienste weiterhin in Richtung Direktlieferung an Verbraucher tendiert. Neu aufgestellte Lebensmittel-, Autoteile- und Heimwerkerkategorien erhöhen das durchschnittliche Paketgewicht und lenken Investitionen in Sortierstrecken für gemischte Gewichte. Das Gesundheitswesen, gestützt durch Biologika und Telefon-Apotheken, expandiert mit einer CAGR von 5,28 % und gewinnt Kapazitäten auf Premium-Luftstrecken und gekühlten Routen für die letzte Meile.

Eine stabile Nachfrage aus den Bereichen Fertigung, Großhandel und BFSI liefert ein Basisvolumen, das die Volatilität in Spitzenzeiten dämpft. Abonnementmodelle in der Körperpflege und für Tierbedarf stärken wiederkehrende Ströme und helfen Spediteuren, feste Netzwerkkosten zu amortisieren. Der Marktanteil des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) für E-Commerce wird daher bis 2031 wahrscheinlich über einem Drittel bleiben, selbst wenn andere Branchen beschleunigen.

Nach Ziel: Internationale Pakete steigen von einer kleineren Basis aus

Inlandsdienste hielten im Jahr 2025 einen Anteil von 62,90 % an der Marktgröße des australischen Marktes für Kurier-, Express- und Paketdienste (CEP), gestützt durch dichte Metropolkorridore, in denen die Stoppkonsolidierung niedrige Stückkosten ermöglicht. Internationale Dienste sind zwar in absoluten Zahlen kleiner, wachsen aber mit einer CAGR von 5,02 %, da KMU globale Marktplätze nutzen. Verbesserte Zollvorabfertigung und Lösungen mit bezahlten Zöllen verkürzen die End-to-End-Transitzeiten, doch strenge Biosicherheitskontrollen verlängern die Verweildauer an den Grenzübergängen Sydney und Melbourne.

Währungsschwankungen beeinflussen ebenfalls die Ströme: Ein schwächerer AUD stimuliert Exporte, erhöht aber die Einfuhrkosten. Spediteure sichern sich gegen Risiken ab, indem sie Kraftstoff- und Sicherheitszuschläge in AUD berechnen, während internationale Fernverkehrsabrechnungen in USD-Äquivalenten erfolgen. Die unterschiedlichen Wachstumspfade halten die Inlandserlöse dominant, erheben aber internationale Dienste zu einem strategischen Wachstumspfeiler.

Nach Modell: C2C-Plattformen fordern B2C-Dominanz heraus

B2C-Lieferungen machten im Jahr 2025 47,09 % der Marktgröße des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) aus, doch C2C-Sendungen steigen am schnellsten mit einer CAGR von 6,84 %, da Social-Commerce-Apps den Gebrauchtwarenhandel in den Mainstream bringen. Die informelle Natur der C2C-Verpackung führt zu höheren Verlust- und Schadensquoten, was Spediteure dazu veranlasst, kostengünstige Schutztaschen und In-App-Abholbuchungen einzuführen.

B2B-Volumina, die durch Großhandelsmarktplätze umgestaltet wurden, spiegeln zunehmend die B2C-Frequenz wider, behalten aber ein höheres Durchschnittsgewicht bei. Hybridangebote bündeln nun Palettenauflösung, Kommissionierung und Paketverteilung für KMU und verwischen traditionelle Modellgrenzen, während unterschiedliche Abrechnungsstrukturen beibehalten werden.

Nach Sendungsgewicht: Leichtpakete dominieren weiterhin, aber mittlere Klasse beschleunigt

Sendungen ≤ 5 kg erzielten im Jahr 2025 69,56 % des Marktanteils des australischen Marktes für Kurier-, Express- und Paketdienste (CEP), was die Dominanz von Mode, Elektronik und Büchern widerspiegelt. Mittelschwere Pakete zwischen 5 kg und 31,5 kg werden jedoch voraussichtlich mit einer CAGR von 5,35 % wachsen, da Flachpackmöbel und Heimtrainingsgeräte in Direktversandmodelle übergehen. Die Marktgröße des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) für mittelschwere Pakete wird von der Doppelstapelkapazität der Inland Rail profitieren und die Abhängigkeit vom Straßenfernverkehr verringern.

Die Automatisierung begünstigt die Handhabung von Leichtsendungen, doch Spediteure investieren in halbautomatische Kippschalensortierer, die Kartons bis zu 25 kg verarbeiten, um Kanalmixtransformationen zu unterstützen. Die Volumengewichtsabrechnung setzt Händler dazu an, Bestellungen kompakter zu verpacken, aber sperrige Artikel treiben das Umsatzwachstum weiterhin überproportional zu ihrer Sendungsanzahl an.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen Premium-Nachfrage

Nicht-Express-Dienste kontrollierten im Jahr 2025 74,84 % des Marktanteils des australischen Marktes für Kurier-, Express- und Paketdienste (CEP), aber Express-Strecken expandieren mit einer CAGR von 5,56 %, angetrieben durch Kühlkettenpharmazeutika und dringende Ersatzteile. Die Lieferung am selben Tag in Ballungsräumen ist nun für große E-Retailer selbstverständlich, was Spediteure dazu veranlasst, Abend-Sortierzyklen und Mikro-Hubs innerhalb der Stadtgrenzen zu eröffnen.

Express-Erträge liegen 40–60 % über dem Standard und gleichen die höheren Fixkosten durch dedizierten Fernverkehr und Prioritätssortierung aus. Der Marktanteil des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) für Express könnte bis 2031 auf 30 % ansteigen, wenn die Serviceakzeptanz in den Bereichen Lebensmittel und Gesundheit zunimmt.

Nach Transportmittel: Straße dominiert, während Luft bei hochwertigen Segmenten zulegt

Der Straßentransport hielt im Jahr 2025 41,90 % des Marktanteils des australischen Marktes für Kurier-, Express- und Paketdienste (CEP) dank Tür-zu-Tür-Flexibilität und ausgebauter Autobahnnetze. Der Luftverkehr wächst mit einer CAGR von 5,35 %, wobei UPS Shenzhen-Sydney-Verbindungen hinzufügt, die die Vorlaufzeiten im asiatisch-pazifischen Raum um zwei Tage verkürzen. Der Aufpreis für Luftfracht ist für Biologika, Elektronikeinführungen und zeitkritische Autoteile gerechtfertigt, obwohl die Inland Rail nach ihrer Inbetriebnahme einige mittelschwere Sendungen auf die Schiene umlenken könnte.

Nachhaltigkeitsberichte drängen Versender zu emissionsärmeren Transportmitteln, aber die Gesamtdienstleistungskosten bleiben vorrangig. Pilotprojekte zur Elektrifizierung des Straßenverkehrs in Melbourne und Brisbane testen die wirtschaftliche Machbarkeit unter steigenden Versicherungsprämien, die mit dem Brandrisikoprofil von Batterien verbunden sind[4]Zivilluftfahrtbehörde, „RPAS BVLOS-Genehmigungen,” casa.gov.au.

Geografische Analyse

Die Inlandspaketdichte ist entlang der städtischen Ostküstenachse, die Brisbane, Sydney und Melbourne verbindet, am höchsten, wo 70 % der Australier leben. Diese Städte beherbergen Mega-Sortierzentren, die 30.000 Pakete pro Stunde verarbeiten können, was städtische Lieferkosten unter USD 4 ermöglicht und die Netzwerkrentabilität unterstützt.

Regionale Städte profitieren vom Inland-Rail-Programm und staatlichen Straßenausbauten, die die LKW-Vorlaufzeiten um bis zu 15 % verkürzen und E-Retailer dazu ermutigen, Nächste-Tag-Garantien über die Hauptstädte hinaus auszuweiten. Die BVLOS-Genehmigungen der CASA erlauben Wing Aviation, 10-minütige Drohnenflüge in dünn besiedelten Queensland-Gemeinden zu erproben und so die Kosten der letzten Meile in Zonen zu senken, in denen Lieferrouten mit Kleintransportern durchschnittlich weniger als fünf Stopps pro Stunde aufweisen.

Internationale Ströme konzentrieren sich auf die Flughäfen Sydney Kingsford Smith, Melbourne Tullamarine und Brisbane, die jeweils mit Röntgenanlagen auf dem Flughafengelände und Zolllagern ausgestattet sind, die für ein jährliches Paketwachstum von 20 % ausgelegt sind. Biosicherheitsinspektionsbeschränkungen stellen den größten Engpass dar, fügen 24–72 Stunden für markierte Sendungen hinzu und erhöhen Lagergebühren, die Spediteure absorbieren oder an Kunden weitergeben müssen. Trotz dieser Hürden ist die grenzüberschreitende Nachfrage aus Neuseeland, den Vereinigten Staaten und dem Vereinigten Königreich widerstandsfähig, gestützt durch plattformgestützte KMU-Exporte und den Konsumentenhunger nach importierter Mode und Elektronik.

Wettbewerbslandschaft

Australia Post bleibt der größte Einzelbetreiber, insbesondere bei Standard-Paketen und regionalen Lieferungen, doch sein Anteil sank unter 35 %, da DHL, FedEx, UPS und Aramex im internationalen Express zulegten. Im Dezember 2024 stieg Singapore Post durch einen Verkauf von CouriersPlease und Border Express für USD 516,2 Millionen an Pacific Equity Partners aus, was eine Portfolioneuausrichtung unter ausländischen Bestandsanbietern signalisiert.

Führende Akteure differenzieren sich durch Technologie: KI-Routenoptimierungsmaschinen reduzieren die städtische Fahrzeugkilometerleistung um 12–15 %, während blockchain-verifizierte Kohlenstoffbuchhaltung Unternehmensausschreibungen gewinnt, die den Regeln zur klimabezogenen Finanzoffenlegung unterliegen. Cyber-Resilienz ist nach dem BHF Couriers-Datenschutzverstoß 2024 zur Grundvoraussetzung geworden, der branchenweite Penetrationstests und die Einführung von Mehrfaktor-Authentifizierung auslöste.

Nischenspezialisten gedeihen in den Bereichen Kühlkette, Abonnement-Commerce und C2C-Mikroerfüllung. Sendle vermarktet CO₂-neutrale Lieferungen an KMU, während StarTrack das Netzwerk von Australia Post für leistungsstarken zwischenstaatlichen Fernverkehr nutzt. Eine moderate Konzentration kombiniert mit hohen regulatorischen Compliance-Kosten begünstigt Betreiber, die Nachhaltigkeits-, Sicherheits- und Automatisierungsinvestitionen über diverse Einnahmequellen skalieren können.

Marktführer im australischen Markt für Kurier-, Express- und Paketdienste (CEP)

Australia Post Group

Toll Group

DHL Express

FedEx

CouriersPlease (SingPost)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Australia Post kündigte sechs neue regionale NSW-Einrichtungen an, die für 900–2.200 Pakete pro Tag ausgelegt sind und jeweils mit 50-kW-Dachsolaranlagen und Ladestationen für Elektrofahrzeuge ausgestattet sind.

- April 2025: Die ACCC eröffnete eine Konsultation zu einem vorgeschlagenen Anstieg des Briefmarkenpreises um 13,3 %, um das sinkende Postvolumen auszugleichen.

- Februar 2025: Australia Post erneuerte Bank@Post-Vereinbarungen mit Commonwealth Bank, NAB und Westpac und verhandelte gleichzeitig über die Aufnahme von ANZ.

- Januar 2025: Telstra kooperierte mit Starlink für direkte Satellitendienste für Endgeräte, die auf Konnektivitätslücken im ländlichen Raum abzielen.

Berichtsumfang des australischen Marktes für Kurier-, Express- und Paketdienste (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und verzögert) sowie Express-Paketlieferdiensten (tagesgebundener Express und termingebundener Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Hauptstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und verzögert) sowie Express-Paketlieferdiensten (tagesgebundener Express und termingebundener Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailer über Online-Vertriebskanäle für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (verzögert sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) getätigt werden. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzintermediation, Versicherung und Mitarbeiterleistungsprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst CEP-Dienste, die an der verzögerten sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche tätigen Praktiker definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstleistungsmarkt - Der internationale Express-Dienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen und dem Versand vertraulicher Dokumente und Dateien.

- Primärsektor - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Segmenterlöse wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Erlöse aus Kurier-, Express- und Paketdiensten (CEP), die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdiensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über Offline-Vertriebskanäle für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Transport von Gütern auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere LKW-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Liefer-/Containermangel in verschiedenen Regionen, was zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungsgegenständen zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkerölbehälter. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunker. Das Bunkern ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Schifffahrtslinien Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) anwenden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch im Inland gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Nutzung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrer-„Flotten” für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils national zugelassenen und manchmal auch im Inland gebauten und bemannten Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere je nach Art der Fracht erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilungszentren an Geschäfte (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilungszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilungszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeilenlieferung, mittlerer Meile und letzter Meile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen