Marktgröße und Marktanteil für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

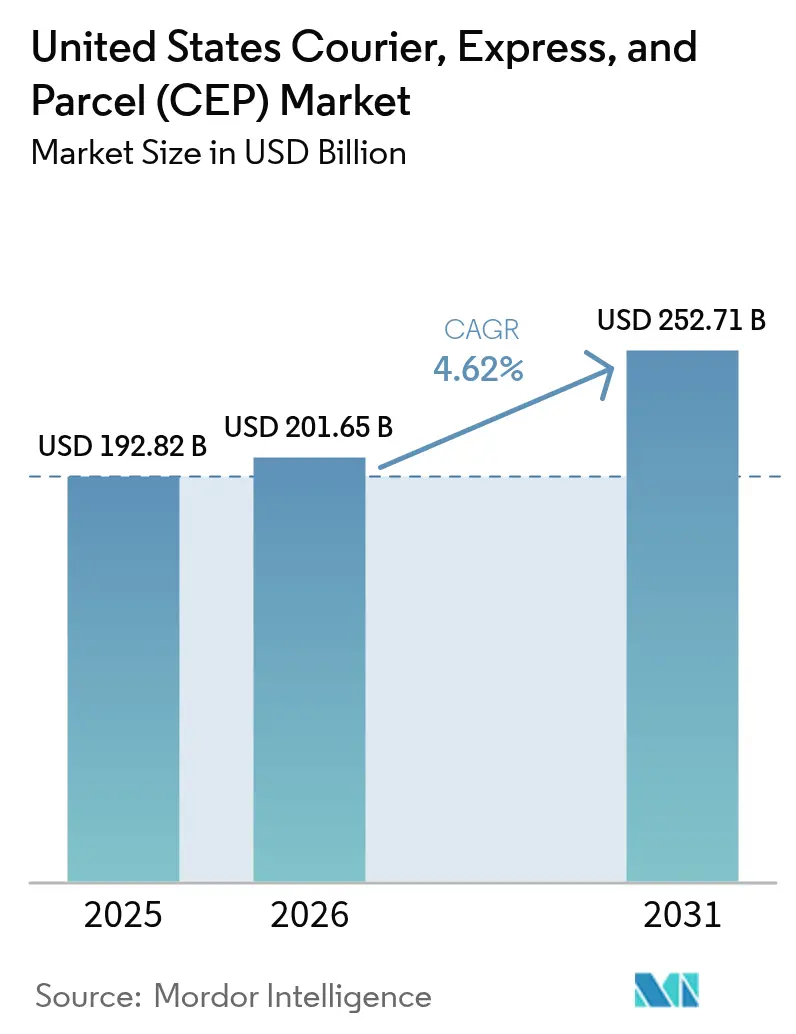

| Marktgröße im Basisjahr (2025) | 192.82 Milliarden US-Dollar |

| Marktgröße (2026) | 201.65 Milliarden US-Dollar |

| Marktgröße (2031) | 252.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten wird für 2025 auf 192,82 Milliarden USD und für 2026 auf 201,65 Milliarden USD geschätzt und soll bis 2031 einen Wert von 252,71 Milliarden USD erreichen, was einem CAGR von 4,62 % von 2026 bis 2031 entspricht.

Strukturelle Zuwächse bei Paketen pro Kopf, großangelegte Umwandlungen von Ladengeschäften in Fulfillment-Hubs durch große Einzelhändler sowie steigende grenzüberschreitende Volumina verankern ein stabiles Basiswachstum. Die stärkste Dynamik zeigt sich bei leichten B2C- und C2C-Sendungen, da Recommerce-, Sofortlieferungs- und Same-Day-Dienste ihre geografische Reichweite ausbauen. Technologieinvestitionen – von automatisierten Sortierzentren bis hin zur KI-gestützten Routenplanung – verkürzen weiterhin die Lieferfenster und erhöhen die Netzwerkauslastung. Bundesstaatliche Anreize für saubere Transportmittel in Verbindung mit aufkommenden stadtweiten Nullemissionsvorschriften beschleunigen die Elektrifizierung der Fahrzeugflotten und werden die Betriebskosten auf der letzten Meile für frühe Anwender schrittweise senken.

Wichtigste Erkenntnisse des Berichts

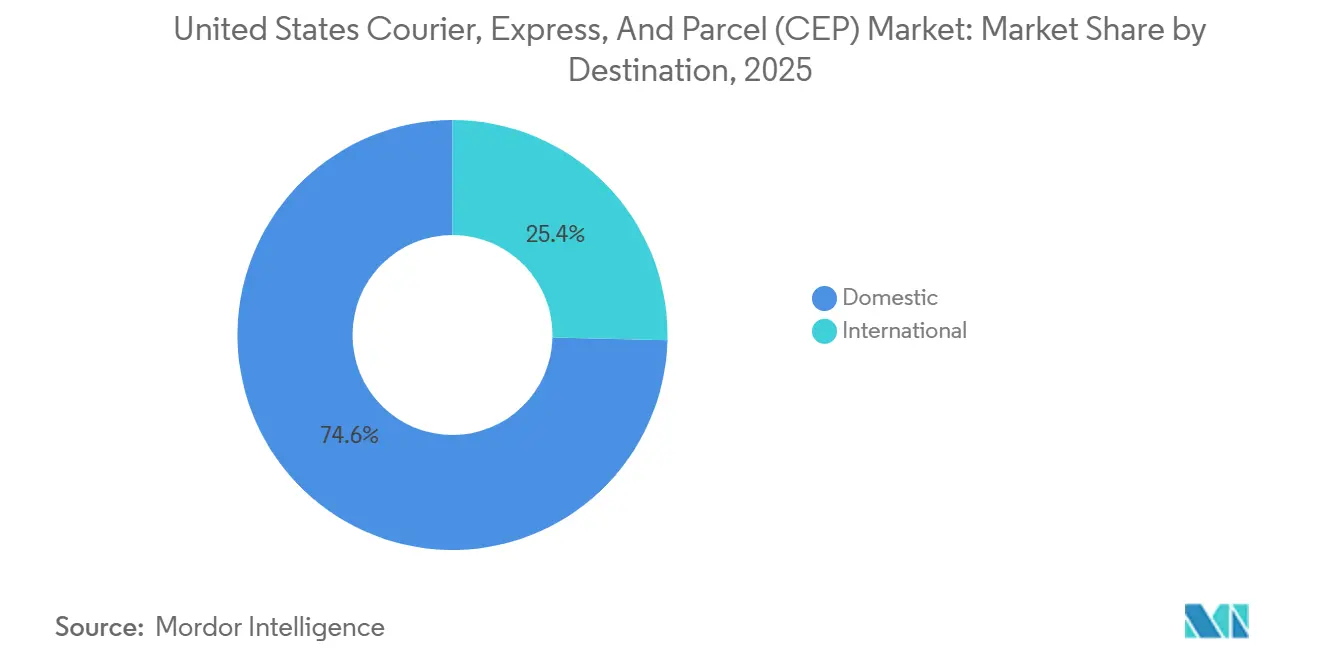

- Nach Zielort verzeichneten internationale Routen von 2026 bis 2031 ein robustes CAGR-Wachstum von 6,28 % und übertrafen damit das Wachstum der Inlandslieferungen, die 2025 dennoch einen dominanten Marktanteil von 74,61 % ausmachten.

- Nach Transportmittel entfiel auf den Straßentransport im Jahr 2025 ein Marktanteil von 50,97 % am Markt für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten, während der Lufttransport bis 2031 voraussichtlich mit einem CAGR von 5,25 % wachsen wird.

- Nach Liefergeschwindigkeit erzielte der Nicht-Express-Bereich 2025 einen Umsatzanteil von 71,92 %, und der Express-Bereich wird bis 2031 voraussichtlich mit einem CAGR von 5,97 % wachsen.

- Nach Geschäftsmodell hielt das Business-to-Consumer-Segment 2025 einen Anteil von 54,35 %, während Consumer-to-Consumer mit einem CAGR von 7,69 % über 2026–2031 das am schnellsten wachsende Segment ist.

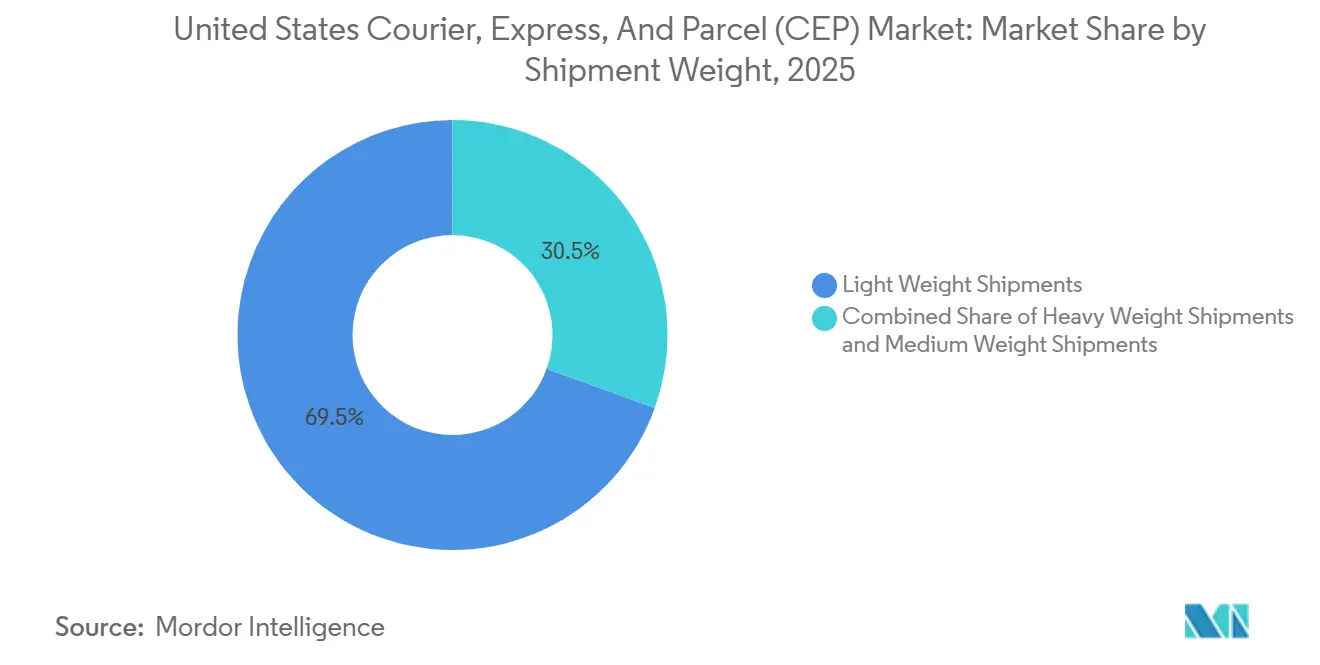

- Nach Sendungsgewicht dominierten Leichtsendungen mit 69,51 % die Marktgröße für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten im Jahr 2025; Mittelsendungen verzeichneten mit einem CAGR von 5,33 % bis 2031 das stärkste Wachstum.

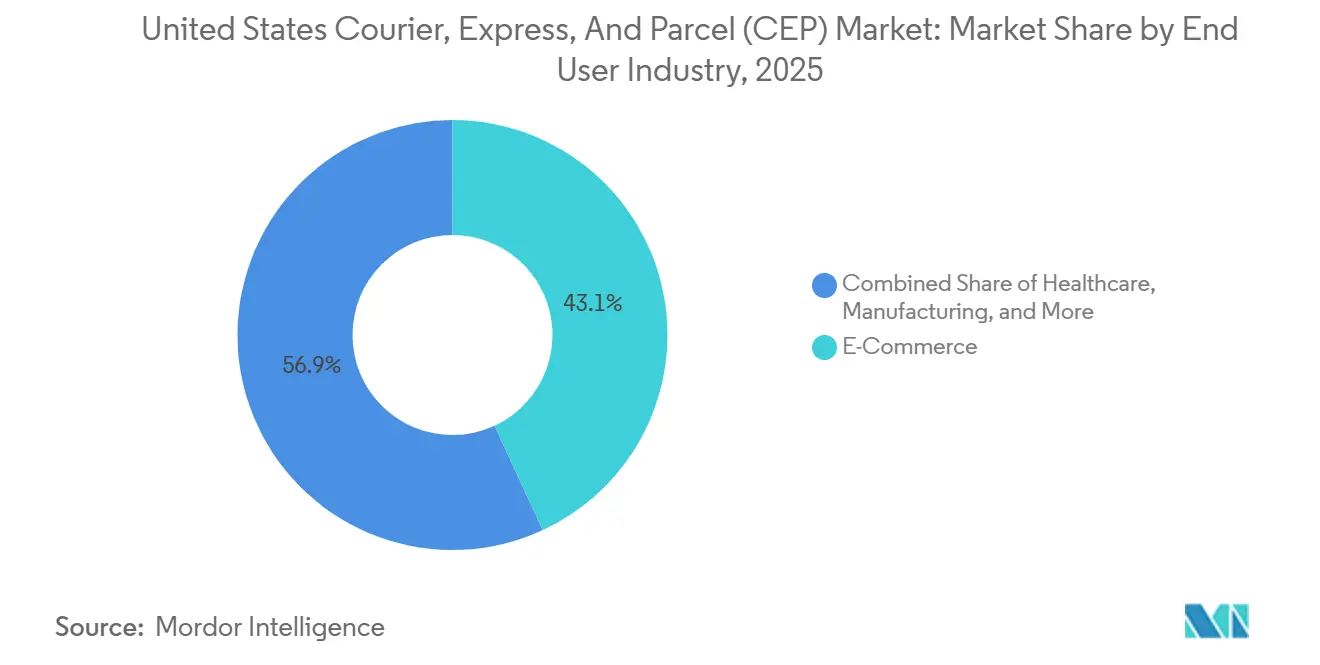

- Nach Endnutzerbranche erzielte der E-Commerce 2025 einen Umsatzanteil von 43,11 %, doch das Gesundheitswesen ist mit dem höchsten CAGR von 5,34 % zwischen 2026 und 2031 auf dem Vormarsch.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturelle Zuwächse bei Paketen pro Kopf | +1.3% | National, suburbane Cluster | Langfristig (≥ 4 Jahre) |

| Einzelhandelsgeschäfte als Micro-Fulfillment-Hubs | +0.9% | Städtische und suburbane Einzelhandelskorridore | Mittelfristig (2–4 Jahre) |

| Preisgestaltung von USPS Ground Advantage für Leichtsendungen | +0.6% | National, ländlicher Raum und KMU-Fokus | Kurzfristig (≤ 2 Jahre) |

| Expansion von Recommerce-Plattformen | +0.7% | Städtische Zentren mit jüngerer Bevölkerungsstruktur | Mittelfristig (2–4 Jahre) |

| Bundesstaatliche Anreize für saubere Transportmittel | +0.4% | Kalifornien, städtische Zentren im Nordosten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Sofortlieferungsplattformen | +0.5% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturelle Zuwächse bei Paketen pro Kopf, da der Online-Einkauf nach COVID-19 auf einem höheren Niveau stabilisiert

Die Online-Durchdringung stabilisierte sich 2025 bei rund 16 % des gesamten Einzelhandelsumsatzes, gegenüber 11 % vor der Pandemie, was 185 Paketen pro Einwohner gegenüber 140 im Jahr 2019 entspricht. Suburbane Lieferzonen profitieren von einer dichteren Haltepunktkonzentration, da 12,7 % der Vollzeitbeschäftigten im Homeoffice arbeiten, und digital-affine Verbraucher im Alter von 18 bis 34 Jahren generieren 25 % aller Online-Käufe. Diese dauerhaften Veränderungen stützen Netzwerkkapazitätsinvestitionen wie automatisierte Sortierzentren und dedizierte Stationen für die letzte Meile, die Skaleneffekte sichern, ohne auf BIP-Schwankungen angewiesen zu sein[1]„Vierteljährlicher Bericht über den E-Commerce-Einzelhandelsumsatz Q3 2025,” U.S. Census Bureau, census.gov.

Einzelhandelsketten wandeln Ladengeschäfte in Micro-Fulfillment-Hubs um und fördern das Wachstum von Kurzstreckensendungen

Target betreibt 1.500 Same-Day-fähige Filialen, und Walmart rüstet 4.700 Standorte für die Lieferung ab Filiale aus, wodurch Lagerbestände innerhalb von 10 Meilen von 90 % der Haushalte in den Vereinigten Staaten platziert werden. Kurzstreckenpakete pro Standort sind 35 % höher als 2020, während die durchschnittlichen Hauptlaufstrecken um 40 % sinken. Die daraus resultierende Abholungsdichte senkt die Trägerkosten und unterstützt die Wirtschaftlichkeit der Same-Day-Bodenlieferung, die früher teure Luftfracht erforderte[2]„Aussetzung der zollfreien De-minimis-Einfuhr,” U.S. Customs and Border Protection, cbp.gov.

Preisreset von USPS Ground Advantage zieht Volumen von privaten Transportunternehmen im Leichtsendungsbereich ab

Die Tarife von Ground Advantage liegen für Pakete unter 10 Pfund durchschnittlich 15–25 % unter den Tarifen privater Transportunternehmen, was 2025 zu einem USPS-Paketzuwachs von 8 % führte und KMU-Versender zu hybriden Transportunternehmerstrategien veranlasste. Private Integratoren kontern mit Premium-Tracking, späten Abholungen und spezialisierter Handhabung, die höhere Tarife rechtfertigen.

Expansion von Recommerce-Plattformen vervielfacht den C2C-Paketverkehr

Poshmark beherbergt nun über 200 Millionen Angebote, Depop übertrifft 35 Millionen Nutzer, und Facebook Marketplace treibt Milliarden von jährlichen Transaktionen an. Nachhaltigkeits- und Sparorientierungen bei Verbrauchern im Alter von 18 bis 34 Jahren, die 40 % ihrer Kleidung aus zweiter Hand beziehen, treiben die C2C-Volumina weit über historische Basiswerte. Vorausbezahlte Etiketten-Partnerschaften vereinfachen die Arbeitsabläufe der Verkäufer und stabilisieren saisonale Spitzen nach den wichtigsten Feiertagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevorstehende Tarifvertragszyklen und Bemühungen zur Gewerkschaftsgründung von Gig-Fahrern | -0.8% | National, gewerkschaftlich organisierte Ballungsräume | Langfristig (≥ 4 Jahre) |

| Alternde Brücken und chronische städtische Verkehrsstaus | -0.6% | Korridore im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Städtische Bordsteingebühren und emissionsfreie Innenstadtzonen | -0.4% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Mögliche Senkung der De-minimis-Schwelle für Niedrigwertimporte | -0.3% | Grenzüberschreitende Warenströme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende Tarifvertragszyklen und Bemühungen zur Gewerkschaftsgründung von Gig-Fahrern erhöhen die Lohnkostenbasis

Die Teamsters vertreten 340.000 UPS-Mitarbeiter, deren Tarifvertrag von 2028 voraussichtlich die Löhne für den gesamten Sektor als Benchmark setzen wird. Der Präzedenzfall der Klassifizierung nach Californias AB5 bedroht die Kostenstruktur app-basierter Kuriere und könnte die Arbeitskosten pro Lieferung um 20–30 % erhöhen. Bei 80.000 offenen Fahrerstellen im Jahr 2026 und einem Durchschnittsalter der Fahrer von 46 Jahren ist Lohnkostendruck trotz zunehmender Sortierautomatisierung unvermeidlich[3]„Brückenzustand nach Straßensystem 2025,” Bundesstraßenverwaltung, fhwa.dot.gov.

Alternde Autobahnbrücken und chronische städtische Verkehrsstaus verlängern die Transitzeiten

Zweiundvierzig Prozent der Brücken in den Vereinigten Staaten überschreiten nun ihre 50-jährige Auslegungslebensdauer, was zu gewichtsbeschränkten Umwegen führt, die pro betroffener Sendung 15–20 Meilen zusätzlich bedeuten. Städtische Verkehrsstaus kosten den Lkw-Verkehr bereits jährlich 95 Milliarden USD, und ein Verhältnis von 1:11 zwischen legalen Parkplätzen und Lkw mindert die Fahrerproduktivität. Bundesinfrastrukturmittel werden die Engpässe erst Ende der 2020er Jahre spürbar entlasten, was dynamische Routenplanung und Lieferplanung außerhalb der Stoßzeiten unerlässlich macht[4]„Rekordwert des US-Frachtverkehrs mit Kanada und Mexiko 2025,” Büro für Transportstatistik, bts.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce-Führerschaft mit Beschleunigung im Gesundheitswesen

E-Commerce-Bestellungen hielten 2025 einen Umsatzanteil von 43,11 % und stützten die meisten Netzwerkkapazitätsinvestitionen, wobei die Transparenz der Paketnachverfolgung zu einem Hygienefaktor wurde. Das Gesundheitswesen verzeichnete mit einem CAGR von 5,34 % das stärkste Wachstum, getragen von Tele-Pharmazie, Biologika mit validierten Kühlketten und zeitkritischen Medizinprodukten.

UPS Health erweiterte 2025 15 neue temperaturkontrollierte Einrichtungen, was den zunehmenden Wettbewerb um wertschöpfende, regulierungsintensive Sendungen signalisiert, die das Zwei- bis Vierfache des durchschnittlichen Umsatzes pro Paket erzielen.

Nach Zielort: Inlandsvolumen mit internationalem Schwung

Der Inlandsverkehr dominierte 2025 mit einem Marktanteil von 74,61 %, was den ausgereiften Fußabdruck integrierter Transportunternehmen und konsistente Adressstandards widerspiegelt, die Lieferausnahmen begrenzen. Internationale Pakete eilen mit einem CAGR von 6,28 % voran, unterstützt durch die vereinfachten Zollverfahren des USMCA und die De-minimis-Regelung von 800 USD.

Vorgeschlagene De-minimis-Revisionen würden die Papierkosten für Verkäufer von Niedrigwertartikeln erhöhen und könnten eine Verlagerung von Lagerbeständen auf US-amerikanischen Boden oder Nearshore-Distributionszentren in Mexiko veranlassen, um Zollbelastungen zu umgehen und Zwei-Tage-Lieferversprechen aufrechtzuerhalten.

Nach Liefergeschwindigkeit: Express-Aufpreis gegenüber Nicht-Express-Volumen

Express-Dienste verzeichneten einen CAGR von 5,97 % und gewannen preisunempfindliche Versender im Gesundheitswesen, bei Industriekomponenten und dringenden Verbraucherersatzteilen. Nicht-Express behielt 2025 einen Marktanteil von 71,92 % am Markt für Kurier-, Express- und Paketdienste in den Vereinigten Staaten, gestützt durch Gratisversandaktionen, die Lieferkosten in die Produktpreise einrechnen.

Straßennetzwerke liefern nun innerhalb von 50 Meilen am nächsten Tag, was die Grenzen zwischen Express und beschleunigtem Bodentransport verwischt. Landesweite Übernacht-Garantien sind jedoch weiterhin auf den Lufttransport angewiesen, was einen dauerhaften Tarifaufschlag für Pakete auf Strecken über 500 Meilen aufrechterhält.

Nach Sendungsgewicht: Dominanz der Leichtsendungen mit Beschleunigung bei Mittelsendungen

Leichte Pakete trugen 2025 mit 69,51 % zum Marktanteil bei, doch Mittelsendungen werden voraussichtlich mit einem CAGR von 5,33 % wachsen, da Haushalte Verbrauchsgüterkäufe in weniger, schwerere Kartons bündeln. Die Volumengewichtsabrechnung drängt Versender zu präziser Verpackung, verbessert die Raumdichte auf Lieferfahrzeugen und schafft Kapazitäten für wertreiche, schwerere Einheiten.

E-Commerce-Marktplätze fördern Smart-Cart-Anreize wie kostenlosen Versand ab bestimmten Dollarbeträgen, um das Bündeln zu fördern, was das Wachstum bei Mittelsendungen begünstigt und gleichzeitig die Erosion des Anteils von Leichtsendungen eher schrittweise als abrupt dämpft.

Nach Transportmittel: Flexibilität des Straßentransports mit Lufttransportgeschwindigkeit

Der Straßentransport behielt 2025 mit 50,97 % Marktanteil durch seine unübertroffene geografische Reichweite und die einfache Integration von Abholung und Lieferung auf derselben Route. Der Luftfrachtverkehr mit einem CAGR von 5,25 % unterstützt Übernacht-Garantien von Küste zu Küste sowie hochwertige Elektronik- oder Gesundheitssendungen, die Aufpreise rechtfertigen.

Dedizierte Frachtdrehkreuze in Memphis, Louisville und Anchorage erweitern weiterhin Vorfeldflächen und automatisierte Sortierkapazitäten, während FAA NextGen-Flugsicherungsverbesserungen die Umlaufzeiten verkürzen und die Pünktlichkeit verbessern.

Nach Geschäftsmodell: C2C-Wachstum verändert Transaktionsströme

C2C-Pakete wuchsen von 2026 bis 2031 mit einem CAGR von 7,69 % und übertrafen damit die stetige, aber langsamere Entwicklung von B2C. Im Jahr 2025 hielt B2C noch 54,35 % der Marktgröße für Kurier-, Express- und Paketdienste in den Vereinigten Staaten, doch die anhaltende Recommerce-Akzeptanz und Nachhaltigkeitspräferenzen signalisieren einen zunehmenden Peer-to-Peer-Verkehr.

Plattformgesteuerte vorausbezahlte Etiketten und vereinfachte Abholungen minimieren die Hürden für Gelegenheitsverkäufer, während Micro-Fulfillment durch Einzelhändler die Geschwindigkeitslücken verringert, die früher reine B2C-Kanäle begünstigten. B2B-Ströme bleiben zyklisch, profitieren jedoch von höherer Sendungsfrequenz, da Unternehmen auf Just-in-Time-Nachbevorratung setzen.

Geografische Analyse

Inlandsknoten erfassen den Großteil der Paketdichte von 2025 dank standardisierter Adressen, vorhersehbarem Straßenzugang und Überschneidungen der Transportunternehmer, die Same-Day-Bodenoptionen in 32 der 50 größten Ballungsräume ermöglichen. Ländliche Postleitzahlen, die von UPS neu in den Samstagsdienst aufgenommen wurden, verbessern die Wochenendabdeckung und steigern die Zufriedenheitsindizes der Privatkunden.

Internationale Volumina sind zwar kleiner, aber der Wachstumsmotor für den Markt für Kurier-, Express- und Paketdienste in den Vereinigten Staaten. Nordwärts gerichtete Pakete aus mexikanischen Fabriken nutzen die beschleunigte USMCA-Abfertigung und erreichen US-amerikanische Verbraucher in zwei bis drei Tagen auf dem Landweg, oft zu der Hälfte der Gesamtkosten transpacifischer Luftsendungen.

Die Migration in die Sunbelt-Staaten fördert neue Distributionszentrumcluster in Texas, Florida und Arizona, wo Grundstücke und Arbeitskräfte noch relativ erschwinglich sind. Transportunternehmer wägen die Nähe zu Wachstumsmärkten gegen das Risiko klimabedingter Störungen ab und installieren redundante Stromversorgungssysteme und erhöhte Dockplattformen in hurrikangefährdeten Gebieten.

Wettbewerbslandschaft

Drei nationale Integratoren – UPS, FedEx und USPS – kontrollierten 2025 rund 60 % des Umsatzes und bildeten damit ein mäßig konzentriertes Umfeld, in dem Netzwerkgröße zwar entscheidend, aber nicht absolut ist. Jeder nutzt eigene Luftflotten, Hub-and-Spoke-Sortierung und mehrjährige Unternehmensverträge, doch regionale Herausforderer wie OnTrac und LaserShip (jetzt unter Amazon) gewinnen in dicht besiedelten Korridoren Marktanteile.

Der Technologieeinsatz ist das neue Schlachtfeld: FedEx investiert 3,2 Milliarden USD in die Modernisierung von 50 automatisierten Zentren mit dem Ziel, Effizienzgewinne von 25 % zu erzielen. UPS erprobt digitale Zwillinge für intelligente Pakete, die Sensordaten für proaktives Ausnahmemanagement integrieren, während USPS Echtzeit-Prognose-ETAs eingeführt hat, um die Wettbewerbsfähigkeit von Ground Advantage zu steigern.

Nischenspezialisten nutzen Weißraum-Segmente – Kühlkette im Gesundheitswesen, Sofortlieferung, Retourenkonsolidierung und CO₂-neutrale Sendungen –, bei denen maßgeschneiderte Ressourcen und Zertifizierungen die reine Größe übertrumpfen. Die Einführung von Elektrofahrzeugen, die 2025 bereits 15 % der städtischen Flotte von FedEx ausmacht, wird schnell zu einem Markendifferenziator in emissionsfreien Zonen und setzt Nachzügler unter Druck, die Kapitalausgaben zu beschleunigen oder städtische Marktanteile abzugeben.

Branchenführer im Markt für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten

United States Postal Service (USPS)

FedEx

OnTrac

Amazon, Inc.

United Parcel Service of America, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Amazon schloss die Übernahme des regionalen Transportunternehmens LaserShip für 2,1 Milliarden USD ab und erweiterte damit die Kapazitäten für die letzte Meile in den Märkten im Osten der Vereinigten Staaten.

- November 2025: UPS startete eine Erweiterung der Gesundheitslogistik im Wert von 1,8 Milliarden USD und fügte 15 temperaturkontrollierte Einrichtungen hinzu.

- Oktober 2025: DHL Group schloss eine strategische Partnerschaft mit Walmart für die Lieferung auf der letzten Meile in Sekundärmärkten.

- September 2025: FedEx schloss die Einführung von Elektrolieferfahrzeugen in 50 städtischen Märkten ab, was 15 % der gesamten Flotte für die letzte Meile entspricht.

Berichtsumfang für den Markt für Kurier-, Express- und Paketdienste (CEP) in den Vereinigten Staaten

| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Nach Zielort | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 Pfund wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 Pfund wiegen, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zum Lieferort an die Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (verzögert sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der verzögerten sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionskosten, Kurierkosten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von Haupthäfen umgeschlagenen Container und Tonnage der von Hauptflughäfen umgeschlagenen Fracht analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Dienstmarkt - Der internationale Express-Dienstmarkt bezeichnet CEP-Sendungen, bei denen der Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 Pfund wiegen, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärsektor - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (YoY) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz für Kurier-, Express- und Paketdienste (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umlaufzeit zu erzielen. |

| Rückladung | Die Rückladung bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Liefer-/Containermangel in verschiedenen Regionen, was zu Kostensteigerungen und nicht optimiertem Gewinnpotenzial führt. Im Allgemeinen bieten Transportunternehmer Rabatte auf die Rückladung an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Transportunternehmer an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält er (i) Art, Menge und weitere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Transportunternehmer und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber (NVOCC) ausgestellt wird, um den Empfang von Sendungsartikeln (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterfrachtbrief (MBL) involviert sein, der eine konsolidierte Version desselben für alle vom Transportunternehmer betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Transportunternehmer an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Sie umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Nutzung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis zustellt. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation von ein- und ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Einlagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge beschränken, und manchmal auch auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und andere je nach Art der Fracht erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letztmeilenlieferung | Die Letztmeilenlieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Distributionszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht rund die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, Mittelmeile und Letztmeile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland zu sorgen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art des Supply-Chain-Managements, bei der Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen