Marktgröße und Marktanteil für Getreide- und Körnersamengut

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 45.46 Milliarden US-Dollar |

| Marktgröße (2031) | 58.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreide- und Körnersamengut von Mordor Intelligence

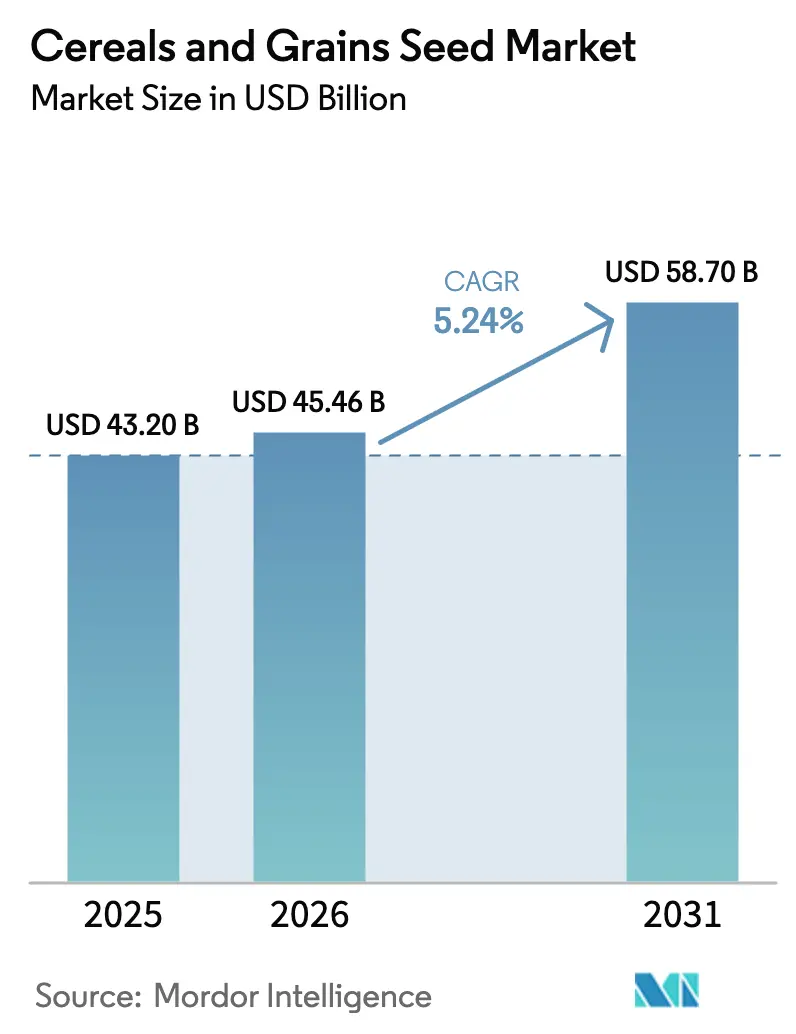

Die Marktgröße für Getreide- und Körnersamengut wurde im Jahr 2025 auf 43,20 Milliarden USD geschätzt und soll von 45,46 Milliarden USD im Jahr 2026 auf 58,7 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Dieses Wachstumsmuster spiegelt den Wandel der Landwirte hin zu hochwertiger Genetik wider, die unter klimatischem Stress zuverlässig leistungsfähig ist und gleichzeitig die Ziele der Bioenergie-, Futter- und Ernährungssicherheit unterstützt. Schnelle Fortschritte bei der mechanisierten Saatgutproduktion senken die Stückkosten und verbessern die Qualität, was es multinationalen und regionalen Unternehmen ermöglicht, in großem Maßstab in neue Gebiete vorzudringen. Die gestiegene Nachfrage nach digitalen Entscheidungsinstrumenten und Blockchain-Rückverfolgbarkeit zwingt Saatgutunternehmen zusätzlich dazu, agronomische Beratung mit jeder verkauften Packung zu verknüpfen, die Kundenbindung zu stärken und Datenmonetarisierungsströme zu erschließen. Die Wettbewerbsintensität bleibt moderat, da die fünf führenden Anbieter 42,4 % des weltweiten Umsatzes kontrollieren, während Wachstumspotenziale in den Bereichen Sorghum, offen bestäubte Nischen und regionsspezifische Hybriden für Kleinbauernbetriebe weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

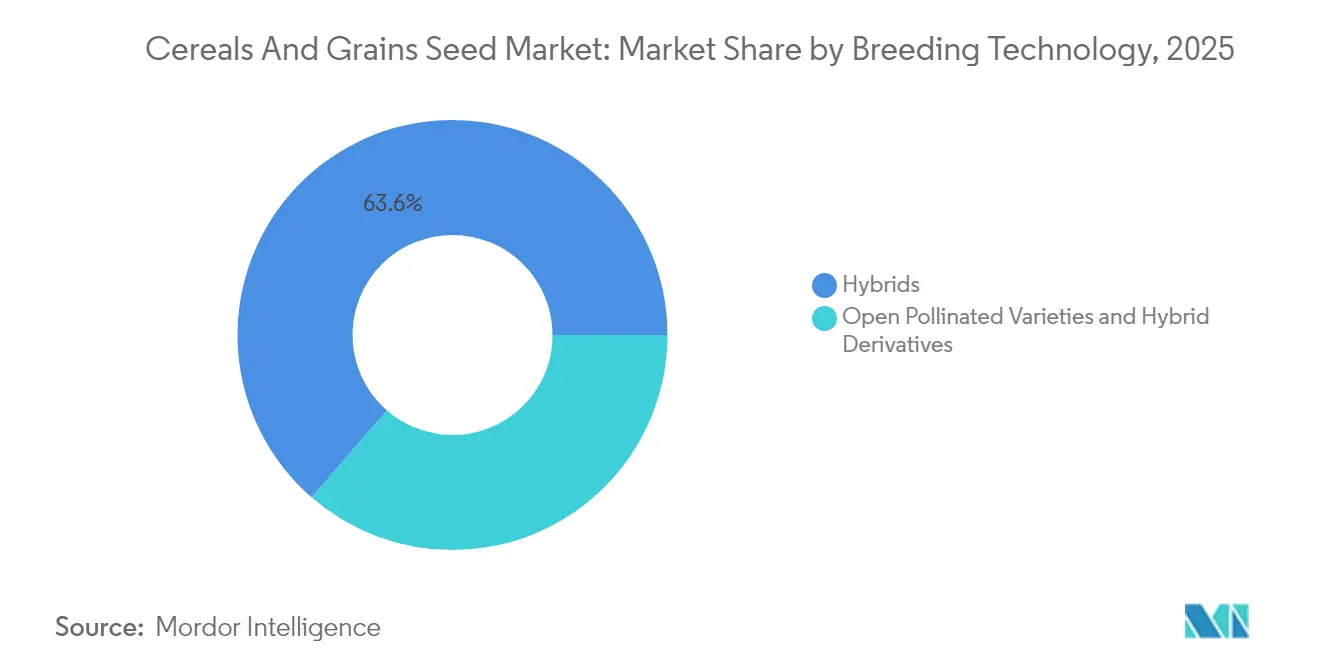

- Nach Züchtungstechnologie erfassten Hybriden im Jahr 2025 einen Marktanteil von 63,62 % am Markt für Getreide- und Körnersamengut und verzeichneten bis 2031 die schnellste CAGR von 5,33 %.

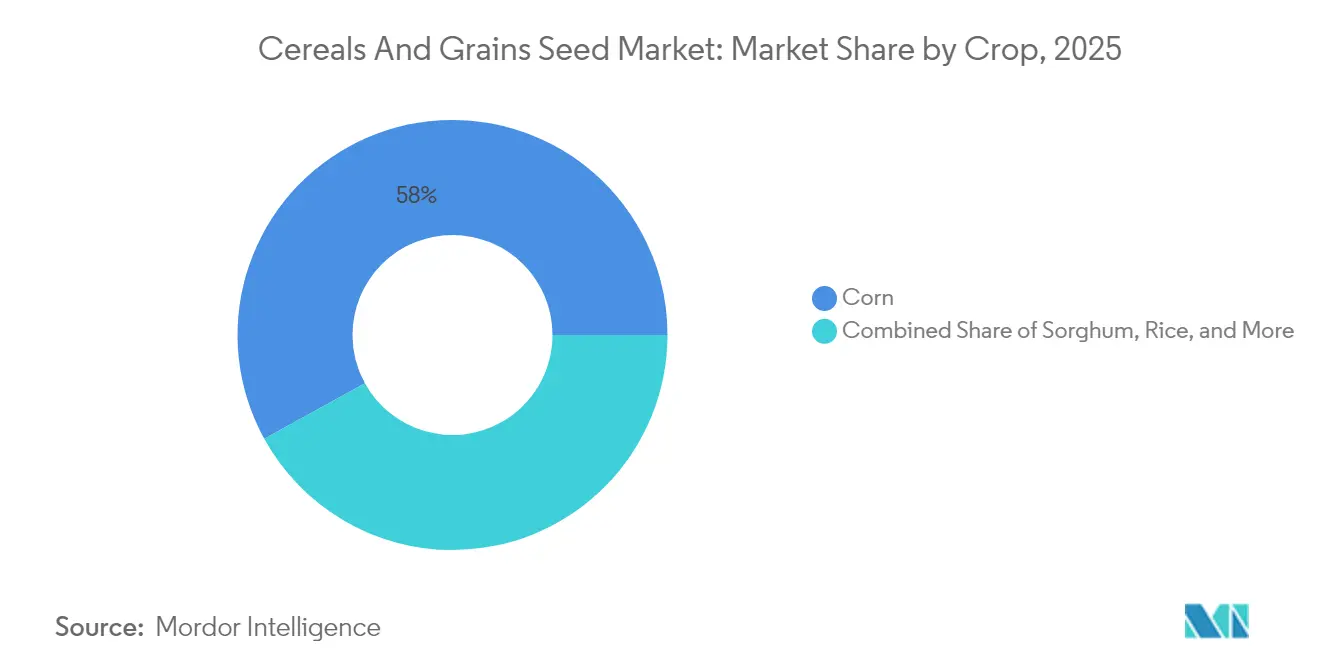

- Nach Kulturpflanze hielt Mais im Jahr 2025 einen Anteil von 58,02 % an der Marktgröße für Getreide- und Körnersamengut, und Sorghum verzeichnete während des Betrachtungszeitraums die höchste CAGR von 5,89 %.

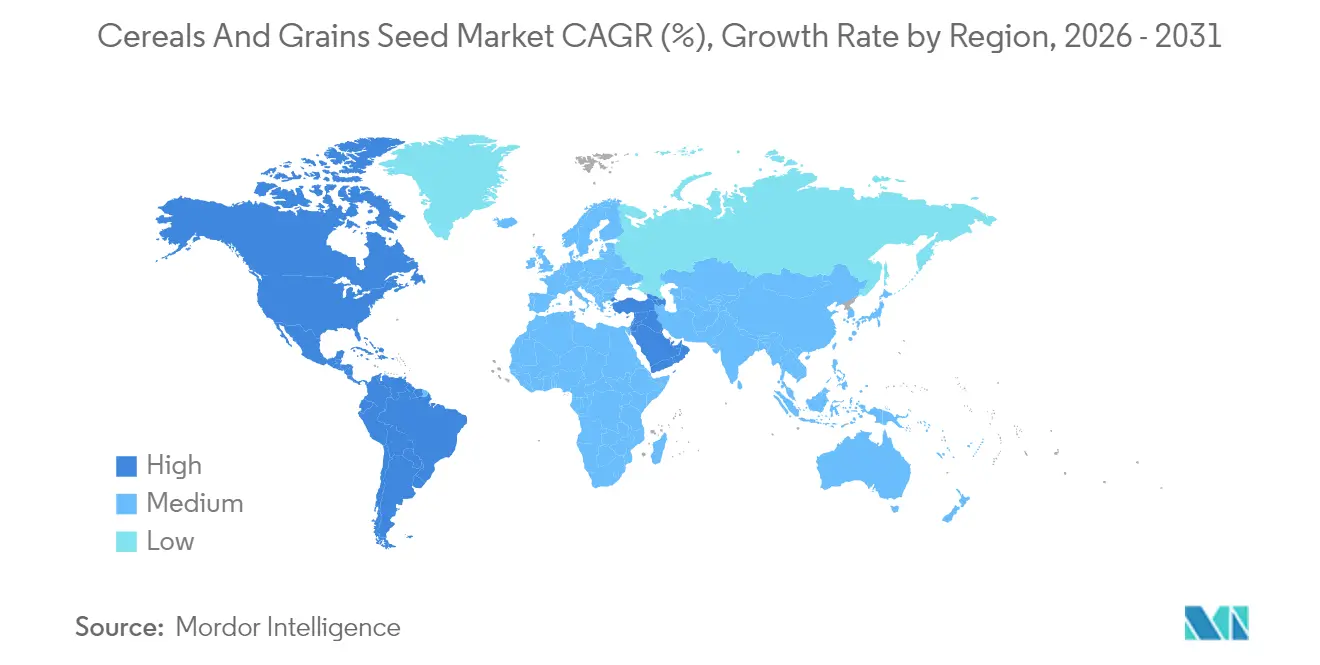

- Nach Region hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,74 %, und dieselbe Region wird voraussichtlich bis 2031 die schnellste CAGR von 6,85 % aufweisen.

- Die fünf führenden Anbieter kontrollierten im Jahr 2024 42,4 % des weltweiten Umsatzes, was einen moderat konzentrierten Markt unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Getreide- und Körnersamengut

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hybridgetreide | +1.2% | Global, mit stärkstem Wachstum in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der mechanisierten Saatgutproduktion | +0.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Klimaresistente Genetik und Bio-Innovation | +0.9% | Global, mit Schwerpunkt auf dürregefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Biokraftstoffvorgaben, die die Maisnachfrage ankurbeln | +0.7% | Nordamerika, Brasilien und die Europäische Union mit Standards für erneuerbare Kraftstoffe | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung digitaler Saatgutauswahlplattformen | +0.6% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaftsdaten beschleunigen den Einsatz von Eigenschaften | +0.5% | Fortgeschrittene Agrarnationen mit hoher Technologiedurchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hybridgetreide

Hybridsaatgut liefert im Vergleich zu offen bestäubten Alternativen konstant 15–30 % höhere Ernteerträge, was Regierungen und Entwicklungsorganisationen dazu veranlasst, den Zugang von Kleinbauern in Regionen mit Ernährungsunsicherheit zu subventionieren.[1]Quelle: Allianz für eine Grüne Revolution in Afrika, "AGRA unterstützt Kenias Transformation des Saatgutsektors," agra.org Die Nutzung beschleunigte sich im Jahr 2024 in Kenia und Nigeria, wo Hybridmaisprogramme Beratungsdienste mit Vertriebspartnern an der letzten Meile verknüpften. Saatgutunternehmen nutzen Premium-Preisgestaltung, um in die Eigenschaftenstapelung zu reinvestieren und so Portfolios zu erweitern, die den Bedarf an Dürre-, Schädlings- und Nährstoffeffizienz abdecken. Trotz höherer Vorlaufkosten verbessert sich die Kapitalrendite der Landwirte durch einen größeren vermarktbaren Überschuss, was einen positiven Adoptionszyklus verstärkt. Eine kontinuierliche Aufklärung über Getreideverarbeitung, Lagerung und Keimung bleibt unerlässlich, damit die Anbauer das volle genetische Potenzial der Hybriden ausschöpfen können.

Ausbau der mechanisierten Saatgutproduktion

Automatisierte Trocknungs-, Reinigungs- und optische Sortiertechnologien senken die Produktionskosten um bis zu 25 %, verbessern die Qualitätsgleichmäßigkeit und erhöhen die Unternehmensmargen. Große Anlagen in Iowa, São Paulo und Bayern integrieren nun Module der künstlichen Intelligenz, die Saatgutgröße und -gewicht auf präzise Pflanzerspezifikationen abstimmen. Diese Effizienzgewinne veranlassen Unternehmen dazu, die Produktion ins Inland oder in die Nähe zu verlagern und so logistische Risiken bei Extremwetterereignissen zu mindern. Regionen mit niedrigeren Arbeitskosten, wie Nordmexiko und die Küstenregionen Vietnams, ziehen Greenfield-Investitionen an, da Unternehmen Robotik mit wettbewerbsfähigen Löhnen in Einklang bringen. Blockchain-gestützte Chargenrückverfolgung greift mit der Mechanisierung ineinander, um die Herkunft zu zertifizieren – eine Funktion, die im Rahmen aufkommender Nachhaltigkeitsstandards zunehmend gefordert wird.

Staatliche Biokraftstoffvorgaben, die die Maisnachfrage ankurbeln

Der Renewable Fuel Standard der Vereinigten Staaten sichert jährlich einen Sockel von 15 Milliarden Gallonen Maisethanol und stützt die Nachfrage nach stärkereichen Hybriden.[2]Quelle: US-Umweltschutzbehörde, "Programm des Renewable Fuel Standard," epa.gov Das RenovaBio-Programm Brasiliens strebt bis 2028 eine Biokraftstoffbeimischung von 18 % an, während der REPowerEU-Plan der Europäischen Union ähnliche Absichten signalisiert. Diese Maßnahmen ermutigen Züchter, auf Eigenschaften zu selektieren, die die Stärkekonzentration und Vergärbarkeit steigern. Ethanolverarbeiter schließen Lizenzvereinbarungen ab, die Saatgutlieferanten im Gegenzug für vorhersehbare Qualität einen Preisaufschlag garantieren. Obwohl Biokraftstoffziele mit politischen Zyklen schwanken können, bietet die aktuelle Gesetzgebung einen soliden mittelfristigen Abnahmeausblick, den Investoren positiv bewerten.

Wachsende Nutzung digitaler Saatgutauswahlplattformen

Smartphone-Anwendungen und Web-Dashboards, die Saatgutgenetik mit Bodendaten abgleichen, verzeichnen zweistelliges Nutzerwachstum, insbesondere bei Großbetrieben im US-amerikanischen Maisgürtel.[3]Quelle: USDA National Agricultural Statistics Service, "Ernteproduktionsbericht," nass.usda.gov Saatgutunternehmen betten Agrarberatungsabonnements ein, schaffen wiederkehrende Umsätze und vertiefen die Kundenbindung. In Europa integrieren Agrar-Technologie-Start-ups Satellitenbilder mit lokalen Wetterprognosen, um saisonale Managementanpassungen zu empfehlen und so die Kapitalrendite des Saatguts weiter zu steigern. Obwohl in Teilen Afrikas und Südasiens nach wie vor Konnektivitätslücken bestehen, zielen öffentlich-private Partnerschaften darauf ab, das ländliche Breitband auszubauen – ein Trend, der die Durchdringung der Plattformen verstärken wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorisches Flickenwerk für transgene Eigenschaften | -0.6% | Global, mit besonderer Komplexität in der EU und im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Infiltration von gefälschtem Saatgut in Grenzmärkte | -0.5% | Subsaharisches Afrika, Südostasien und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Engpässe bei der IP-Lizenzierung genetisch editierter Eigenschaften | -0.4% | Global, mit Auswirkungen auf Technologietransfer und Kommerzialisierung | Mittelfristig (2–4 Jahre) |

| Durch Extremwetter bedingte Volatilität in der Saatgutproduktion | -0.3% | Klimasensible Produktionsregionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisches Flickenwerk für transgene Eigenschaften

Die Einholung separater Genehmigungen in verschiedenen Rechtsbereichen kann pro einzelner Eigenschaft 15–35 Millionen USD zusätzlich kosten und kleinere Innovatoren aus dem Markt drängen. Fragmentierte Vorschriften zwingen Unternehmen dazu, parallele Feldversuche durchzuführen und segregierte Lieferketten aufrechtzuerhalten, was Skaleneffekte untergräbt. Das Verfahren in der Europäischen Union kann sich auf fünf Jahre erstrecken, verglichen mit 24 Monaten in den Vereinigten Staaten. Die Marktfragmentierung verzögert daher den Zugang der Landwirte zu modernsten Resilienz-Eigenschaften. Anhaltende Verbraucherskepsis gegenüber gentechnisch veränderten Pflanzen in bestimmten Regionen erhöht die Compliance-Belastung zusätzlich.

Infiltration von gefälschtem Saatgut in Grenzmärkte

Umfragen des Internationalen Saatgutverbandes schätzen, dass gefälschtes Saatgut in Teilen Afrikas und Südostasiens 20–30 % des Umsatzes ausmacht. Fälschungen schädigen den Markenruf und erschüttern das Vertrauen der Anbauer, wenn die erwarteten Erträge ausbleiben. Multinationale Konzerne kooperieren mit Zollbehörden, um den illegalen Handel einzudämmen, doch durchlässige Grenzen und begrenzte Prüfkapazitäten erschweren die Durchsetzung. Mobile App-Verifizierung und manipulationssichere Verpackungen breiten sich aus, aber Kleinbauern müssen nach wie vor höhere Kosten tragen, um authentisches Saatgut zu erhalten. Solange nationale Saatgutgesetze die Strafen nicht verschärfen, wird die Fälschung weiterhin ein Hindernis für die Verbreitung echter Hybriden darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden festigen die Marktführerschaft

Das Hybridsegment kontrollierte im Jahr 2025 einen Marktanteil von 63,62 % am Markt für Getreide- und Körnersamengut und soll bis 2031 mit einer CAGR von 5,33 % wachsen, womit es seine Position als grundlegende Technologieplattform im Markt für Getreide- und Körnersamengut festigt. Breite genetische Diversität und Eigenschaftenstapelungsfähigkeiten ermöglichen es Züchtern, Herbizidtoleranz mit Dürreresistenz in einem einzigen Paket zu integrieren, was das durchschnittliche Betriebseinkommen selbst bei unbeständigem Wetter steigert. Nicht-transgene Hybriden bleiben in Regionen wie Westeuropa relevant, die den Anbau von gentechnisch veränderten Organismen einschränken, während transgene Hybriden in Amerika und Teilen Asiens weiter expandieren. Die Marktgröße für Hybriden im Markt für Getreide- und Körnersamengut erreichte im Jahr 2026 29,18 Milliarden USD und soll bis 2031 37,82 Milliarden USD überschreiten, da mehr Anbauer die Ertragsstabilität von Hybriden bevorzugen. Offen bestäubte Sorten dienen Kleinbauern, die auf Saatgutgewinnung angewiesen sind, doch steigende Niederschlagsvariabilität drängt selbst diese Gemeinschaften zunehmend zu erschwinglichen Hybridoptionen.

Fortgeschrittene Analysen bilden die Grundlage für den Züchtungsfortschritt bei Hybriden, indem sie die Eigenschaftsentwicklungszyklen verkürzen. Unternehmen kombinieren Gewächshäuser für schnellen Generationsfortschritt mit genomischen Vorhersagetools, um jährlich Tausende von Linien zu screenen und so die Selektionsgenauigkeit zu verbessern. Bayer und Corteva berichteten jeweils von zweistelligen Effizienzgewinnen bei der Editierung komplexer Eigenschaften im Jahr 2024, was auf eine Dynamik hin zu mehrfach gestapelten Hybriden hindeutet, die sowohl abiotischen als auch biotischen Stress abmildern. Öffentliche Züchtungseinrichtungen liefern Vor-Züchtungsgermplasma, was die genetische Basis verbreitert und gegen zukünftige Krankheitsausbrüche absichert. Trotz hoher Forschungskosten schafft ein robuster geistiger Eigentumsschutz in wichtigen Getreideexportländern wie den Vereinigten Staaten Anreize für kontinuierliche Investitionen. Wenn Resistenzprobleme auftreten, wie z. B. zunehmender Druck durch den Herbst-Heerwurm in Teilen Südamerikas, schwenken Unternehmen schnell um und integrieren neue insektizide Proteine, um die Relevanz der Hybriden aufrechtzuerhalten.

Nach Kulturpflanze: Mais behält Vorrangstellung, während Sorghum sich beschleunigt

Mais dominierte im Jahr 2025 mit einem Marktanteil von 58,02 % am Markt für Getreide- und Körnersamengut aufgrund seiner zentralen Rolle in den Bereichen Futter, Kraftstoff und verarbeitete Lebensmittelketten. Die Marktgröße für Mais im Markt für Getreide- und Körnersamengut erreichte im Jahr 2026 26,62 Milliarden USD, was die hohen Investitionen in biokraftstoffoptimierte Hybriden widerspiegelt. Staatliche Vorgaben garantieren eine vorhersehbare Nachfrage und fördern die Skalierung fortschrittlicher Saatgutproduktionssysteme, die sauberere und gleichmäßigere Körner liefern können, die für Ethanolwerke geeignet sind. Multinationale Konzerne und unabhängige Züchter leiten gleichermaßen Ressourcen in die Entwicklung von Maislinien, die Hitzespitzen von über 38 Grad Celsius standhalten können – eine wiederkehrende Bedrohung in wichtigen Bundesstaaten wie Kansas und Nebraska. Die Ertragsstabilität unterstützt Nutztierfuttermittelhersteller, die sichere Getreideversorgung für wachsende Geflügel- und Schweinefleischindustrien benötigen.

Sorghum stellt das am schnellsten wachsende Kulturpflanzensegment dar, mit einer CAGR von 5,89 % bis 2031. Sein natürlich niedriger Wasserbedarf positioniert es als strategische Alternative in ariden Zonen wie West-Texas, dem nördlich-zentralen Australien und Teilen des südlichen Afrikas. Genetische Fortschritte konzentrieren sich auf Lagerresistenz und Getreideverdaulichkeit, was die Attraktivität von Sorghum über traditionelle Märkte hinaus in spezialisierte Haustierfutter- und glutenfreie Produkte erweitert. Die Akzeptanz von Hybridreis in Asien steigt weiter, da öffentlich-private Partnerschaften hochertragreiche Linien an Kleinbauern verteilen. China allein plant, die Anbaufläche von Hybridreis bis 2028 um 20 % zu erhöhen, was die Nachfrage nach fortschrittlichem Saatgut verankert. Weizenanbauer priorisieren Gelbrostresistenz, und Züchter nutzen markergestützte Selektion, um dauerhafte Resistenzgene zu stapeln, ohne transgene Regulierungen in Anspruch zu nehmen, und wahren so den Zugang zum europäischen Markt. Andere Getreidearten, darunter Gerste, Hafer und Roggen, bedienen Brauwesen-, Frühstücksflocken- und Spezialsegmente und profitieren von Nischen-Hybridprogrammen, die aufgrund begrenzten Lieferwettbewerbs Premiumpreise erzielen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Marktanteil von 35,74 % am Markt für Getreide- und Körnersamengut und bleibt dennoch die am schnellsten wachsende Region mit einer CAGR von 6,85 % bis 2031. Eine Kombination aus unterstützenden Regulierungsrahmen des US-amerikanischen Landwirtschaftsministeriums (USDA) und einer weitverbreiteten Nutzung von Präzisionsplantern gewährleistet eine rasche Verbreitung modernster Hybriden. Die Landwirte der Region nutzen variables Saatgutausbringen und Echtzeit-Wetteranalysen und maximieren so den Wert, der in Premiumsaatgut verkörpert ist. Grenzüberschreitende Kooperationen zwischen Forschungsuniversitäten, wie etwa das Weizen-Genomik-Konsortium Iowa State–Saskatchewan, erweitern den Germplasma-Austausch und beschleunigen die Eigenschaftsentdeckung. Saatgutunternehmen verstärken ihre Produktionskapazitäten im US-amerikanischen Maisgürtel und in den Prärie-Provinzen Kanadas und nutzen dabei etablierte Lieferketten und einen robusten Schutz des geistigen Eigentums.

Südamerika folgt dicht dahinter, angetrieben von Brasiliens günstiger Biotechnologiepolitik und Argentiniens aggressiver Einführung dürretoleranter Maisybriden. Gegensaisonige Bepflanzung ermöglicht es globalen Unternehmen, Produktentwicklungszeiträume zu verkürzen, indem Generationen während des Winters der nördlichen Hemisphäre vorangetrieben werden. Infrastrukturverbesserungen, einschließlich erweiterter Hafenkapazitäten in Santos und Rosario, reduzieren Exportengpässe und ermöglichen schnellere Kommerzialisierungszyklen. Lokale Saatgutunternehmen gehen Joint Ventures mit multinationalen Konzernen ein, um Zugang zu Eigenschaftsbibliotheken zu erhalten und dabei regionale Markenvorteile zu behalten. Trotz gelegentlicher Währungsvolatilität investieren Anbauer in Hochtechnologie-Genetik, um die für Brasiliens Plan notwendige Produktivität freizusetzen, bis 2030 60 Millionen Metrische Tonnen Mais zu exportieren.

Europa präsentiert ein komplexes Bild. Strenge Vorschriften für gentechnisch veränderte Organismen verlangsamen die Einführung transgener Produkte und veranlassen Züchter, Gentechnikverfahren zu verfolgen, die keine Einbringung fremder DNA erfordern. Markergestützte Selektion und Schnellzüchtung helfen europäischen Anbietern, wettbewerbsfähig zu bleiben, obwohl sie bei bestimmten hochwertigen Eigenschaften hinter Amerika zurückbleiben. Landwirte priorisieren Krankheitsresistenz und Nachhaltigkeitsnachweise, was mit der Vom-Hof-zum-Tisch-Strategie der Europäischen Union übereinstimmt. Asien-Pazifik bleibt heterogen: Chinas Saatgutmodernisierungskampagne beflügelt die Nachfrage nach Hybridmais und -reis, während Indiens Kleinbauernstruktur kleines Packungsvolumen und ausgedehnte Händlernetze erfordert. Der Nahe Osten und Afrika leiden unter chronischer Dürre und Importabhängigkeit, aber strategische Investitionen öffentlicher Forschungsinstitute und Allianzen wie der Allianz für eine Grüne Revolution in Afrika (AGRA) legen den Grundstein für eine breitere Einführung klimaresistenter Saaten im nächsten Jahrzehnt.

Wettbewerbslandschaft

Der Markt für Getreide- und Körnersamengut weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter 42,4 % des weltweiten Umsatzes kontrollieren. Bayer behauptet eine führende Position im Markt, indem es eine integrierte Pflanzenschutz- und digitale Agrarsuite anbietet und sich so von Wettbewerbern abhält, die sich ausschließlich auf Saatgut konzentrieren. Corteva dominiert weiterhin die US-amerikanische Maisgenetik durch eine Kombination aus proprietären Eigenschaften und einem umfangreichen Händlernetz, das Tausende von Einzelhandelsstandorten umfasst. Syngenta nutzt seine globalen Forschungskapazitäten, um Hybriden für anspruchsvolle Umgebungen zu entwickeln und stärkt seine Präsenz in den Segmenten Sorghum und Hybridweizen.

Technologische Fortschritte und Daten formen die Wettbewerbslandschaft neu. Patentanmeldungen im Zusammenhang mit CRISPR-Saatguteigenschaften haben deutlich zugenommen, was die wachsende Bedeutung der Kontrolle von Editierungsplattformen für die zukünftige Marktführerschaft unterstreicht. Aufstrebende Akteure, oft von Risikokapital unterstützt, konzentrieren sich auf synthetische Biologie, um spezialisierte Eigenschaften einzuführen, wie beispielsweise Stickstofffixierung in Getreidepflanzen. Etablierte Unternehmen reagieren darauf, indem sie offene Innovationsinitiativen starten, die es Start-ups ermöglichen, Eigenschaften in fortgeschrittenen Baumschulen zu testen, während die Vermarktungsrechte für gegenseitig vorteilhafte Ergebnisse erhalten bleiben.

Regionale Wettbewerber gewinnen durch die Zusammenarbeit mit öffentlichen Züchtungsprogrammen an Bedeutung. So sind beispielsweise europäische Saatgutunternehmen wie KWS SAAT in Chinas Saatgut-Innovationszone auf Hainan neben Unternehmen wie Yuan Longping High-Tech tätig, was zeigt, wie globales Züchtungs-Know-how in schnell aufstrebende Saatgutmärkte integriert wird. In Südamerika arbeiten brasilianische Unternehmen eng mit dem Brasilianischen Verband der Saatgut- und Setzlingserzeuger (ABRASEM) zusammen, um Zertifizierungsprozesse zu optimieren. In der gesamten Branche treiben Nachhaltigkeitsverpflichtungen Investitionen in eingangsarme Hybriden voran, während Rückverfolgbarkeitsbemühungen, unterstützt durch Blockchain-Technologie, darauf abzielen, Verbrauchern und Regulatoren die genetische Echtheit zu versichern.

Marktführer in der Getreide- und Körnersamengutbranche

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Ltd.)

KWS SAAT SE and Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Valley Seeds brachte zwei neue Weizensorten, Limpopo und Zambezi, in Kwekwe auf den Markt, um Simbabwes Weizenimportrechnung für die Brotproduktion zu senken. Frühernteergebnisse auf DCK Farms zeigen starke Ergebnisse mit einem Durchschnitt von 6,5–7 Metrischen Tonnen/ha, mit Fokus auf Produktivität und Backqualität.

- Juli 2025: BASF und das Malaysische Institut für Agrarforschung und -entwicklung (MARDI) stellten zwei Clearfield-Reissorten, MR-CL3 und MR-CL4, in Malaysia vor. Diese Sorten bieten verbesserte Unkrautkontrollfähigkeiten und ein erhöhtes Ertragspotenzial und tragen zu einer nachhaltigen Reisproduktion in der Region bei.

- Oktober 2024: Nuziveedu Seeds stellte NWS-2214 Kanak vor, eine Weizensorte für Rabi 2024, die ein hohes Ertragspotenzial, Krankheitsresistenz und überlegene Kornqualität aufweist. Die Sorte zielt darauf ab, die Produktivität und das Einkommen von Weizenbauern in Indien zu steigern.

Berichtsumfang des globalen Marktes für Getreide- und Körnersamengut

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Mais, Reis, Sorghum, Weizen sind als Segmente nach Kulturpflanze abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Andere Eigenschaften | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Mais |

| Reis |

| Sorghum |

| Weizen |

| Andere Getreide- und Körnerarten |

| Afrika | Nach Land | Ägypten |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Übriges Südamerika |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Andere Eigenschaften | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide- und Körnerarten | |||

| Region | Afrika | Nach Land | Ägypten |

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Hofgesparte Saatgüter, die nicht kommerziell gekennzeichnet sind, sind vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz der hofgesparten Saatgüter kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als Erntefläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Fläche, die saisonübergreifend unter einer bestimmten Kultur bebaut wird.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut, das nicht vom Hof stammt, bestellten Fläche bezogen auf die gesamte in der Saison gepflanzte Kulturfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaues von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Freilandanbau mit Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide- und Körnerarten, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae (Nachtschattengewächse) | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae (Kürbisgewächse) | Sie umfasst eine Kürbisverwandtschaft, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurken und Einlegegurken, Kürbisse und Zucchini sowie andere Kulturen. |

| Brassicaceae (Kreuzblütler) | Es handelt sich um eine Pflanzengattung in der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu zählen Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation des Saatguts, das durch kontrollierte Fremdbestäubung und Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pfefferarten, abhängig von der örtlichen Lage der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Cucurbitaceae | Die unter sonstige Cucurbitaceae berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstige Getreide- und Körnerarten | Die unter sonstige Getreide- und Körnerarten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abacá, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Rispengras, Weißklee, Weidelgras und Wiesenlieschgras. Sonstige Futterpflanzen wurden je nach örtlicher Lage der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Schnittbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WESENTLICHER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen