Luzerne-Saatgut-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luzerne-Saatgut-Marktanalyse von Mordor Intelligence

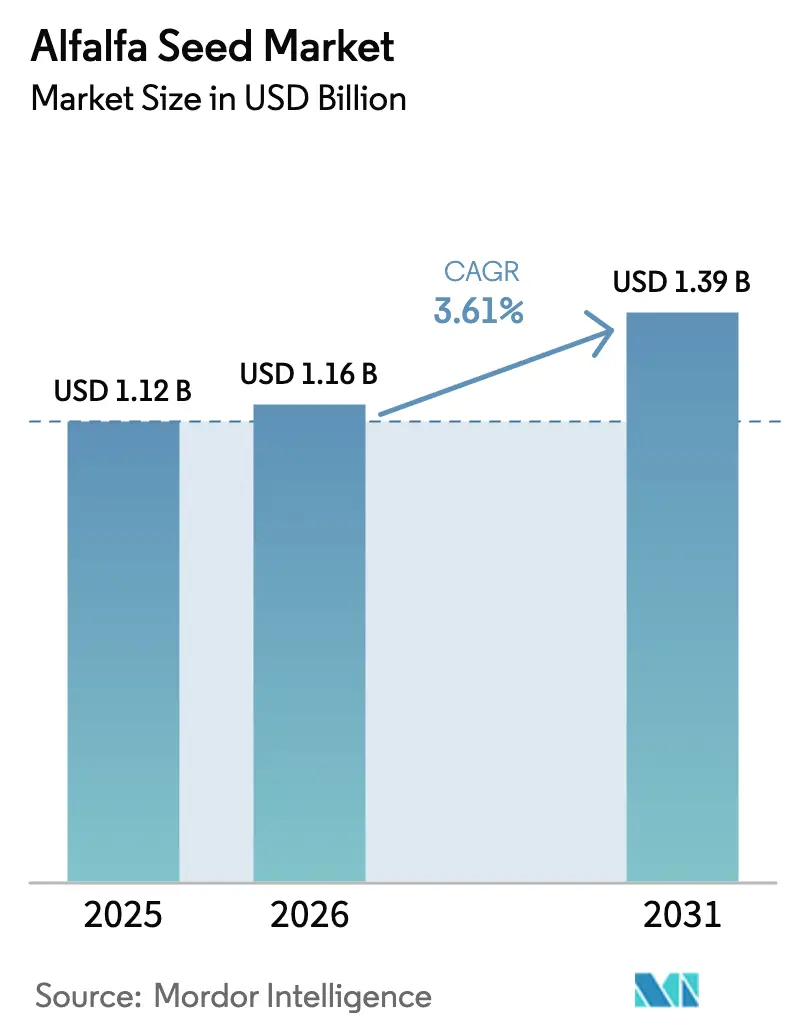

Die Marktgröße für Luzerne-Saatgut wird voraussichtlich von USD 1,12 Milliarden im Jahr 2025 auf USD 1,16 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,61 % über den Zeitraum 2026–2031 USD 1,39 Milliarden erreichen. Die zunehmende Nachfrage nach Milchprotein, die Ausweitung von Wertschöpfungsketten für Weidetierhaltung und Bio-Fleisch sowie das Interesse der Landwirte an klimaresistenten Sorten beschleunigen Sortenaktualisierungen in allen wichtigen Anbauregionen. Führende Saatgutunternehmen rationalisieren Markenportfolios, Kanalstrategien und digitale Agronomie-Tools, um Margen zu verteidigen und gleichzeitig auf sich verändernde regulatorische Rahmenbedingungen zu reagieren, die methanreduzierende Futterpflanzen zunehmend begünstigen. Die betriebswirtschaftliche Kalkulation auf dem Hof begünstigt ebenfalls Premium-Hybride, da verbesserte Bestandspersistenz und Ertragsstabilität höhere Saatgutausgaben ausgleichen, insbesondere dort, wo Wasserknappheit und Hitzestress konventionelle Sorten gefährden. Unterdessen nutzen Regierungen in Europa und dem Nahen Osten Anreizprogramme, Importvorschriften und Nachhaltigkeitskennzeichnungssysteme, um fortschrittliche Genetik in die gängigen Futtermittelsysteme einzuführen.

Wichtigste Erkenntnisse des Berichts

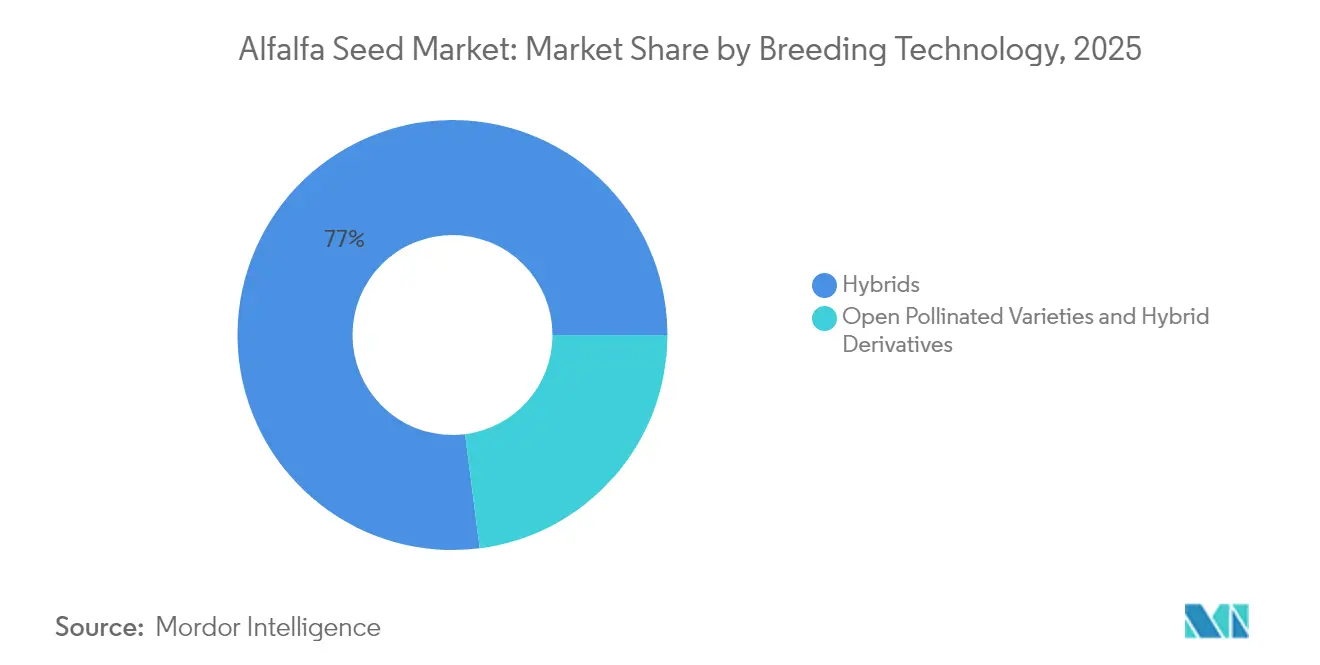

- Nach Züchtungstechnologie entfielen Hybride im Jahr 2025 auf 77,02 % des Luzerne-Saatgut-Marktanteils und sollen bis 2031 mit einer CAGR von 3,77 % wachsen.

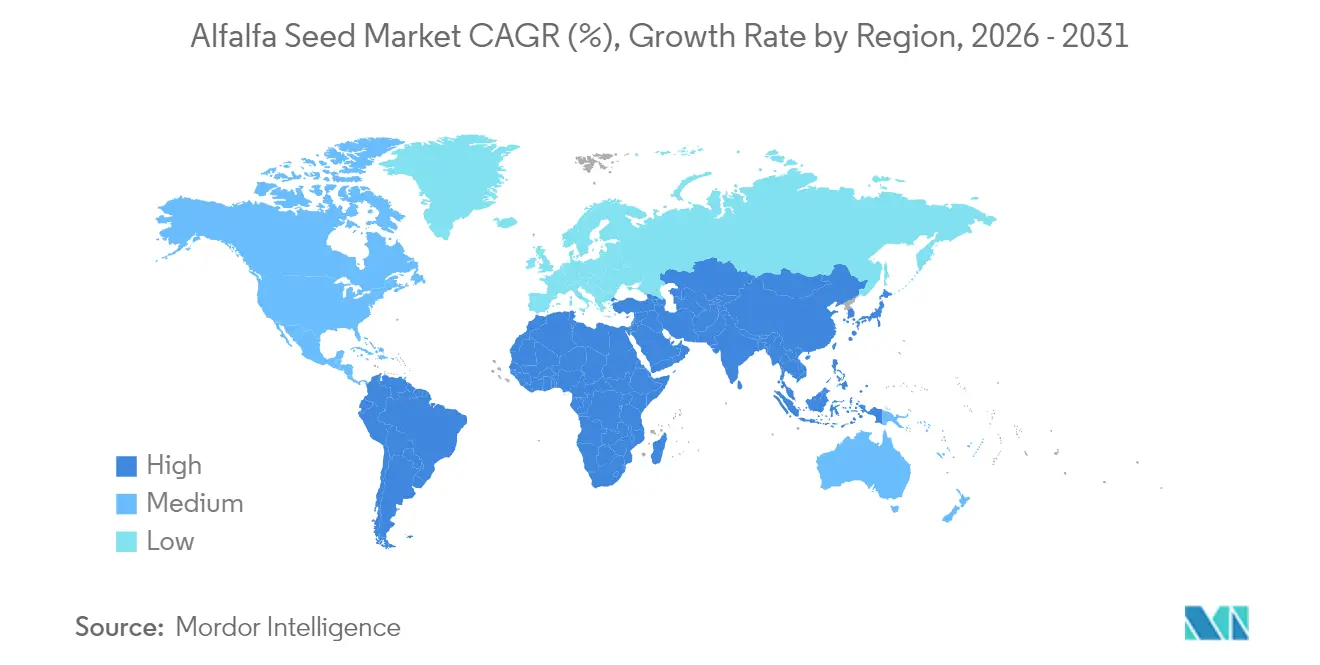

- Nach Geografie führte Europa im Jahr 2025 mit 40,02 % der Luzerne-Saatgut-Marktgröße, und für den Nahen Osten wird die schnellste CAGR von 6,74 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Luzerne-Saatgut-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach milchbasiertem Protein | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung hochertragiger Futterhybride | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum in Wertschöpfungsketten für Weidetierhaltung und Bio-Fleisch | +0.5% | Nordamerika und Europa, mit Entstehung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Klimaresistente Sorten für regenerative Landwirtschaft | +0.7% | Global, mit früher Einführung in dürregefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Digital gestützte futterspezifische Beratungsplattformen | +0.3% | Zunächst Nordamerika und Europa, globale Skalierung | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für methanreduzierende Futterpflanzen | +0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach milchbasiertem Protein

Globale Milchverarbeiter sichern sich Verträge für proteinreicheres Futter und drängen den Luzerne-Saatgut-Markt in Richtung Sorten, die auf Trockenmassebasis zuverlässig den Rohproteingehalt übertreffen. Chinas bepflanzte Luzernefläche wächst, da die Politik eine inländische Futterversorgungssicherheit anstrebt, während europäische Käufer die Futterspezifikationen verschärfen, um Rückverfolgbarkeitsansprüche zu untermauern. Diese Trends erhöhen die Prämien für Saatgutpartien mit zertifizierten Keimungs- und Reinheitsnachweisen und lenken Züchterinvestitionen in Richtung proteinreicher Blatteigenschaften. Forscher berichten auch über Pilotanlagen in einem frühen Stadium, die pflanzliche Proteinkonzentrate aus Luzerne extrahieren, was auf neue Verarbeitungskanäle hindeutet, die die Saatgutnachfrage weiter ausweiten könnten, sobald die kommerzielle Rentabilität verbessert wird.

Schnelle Einführung hochertragiger Futterhybride

Hybridluzerne liefert unter optimalen Bedingungen Bestandserträge, die 15–20 % über denen standardmäßiger freiabblühender Linien liegen – ein Abstand, der sich in Stressumgebungen noch vergrößert[1]Quelle: University of California Agriculture and Natural Resources, "Alfalfa – UC-Impalo-WF," ucanr.edu . Erzeuger akzeptieren daher Saatgutlistenpreise, die 20–30 % höher sind, da eine geringere Nachsaathäufigkeit die Lebenszykluskosten pro Tonne geerntetem Futter senkt. Führende Unternehmen beschleunigen die Auswahl mittels molekularer Marker und genomische Vorhersage-Pipelines, um Produktzyklen zu verkürzen und die regionale Anpassung zu verfeinern. Corteva beispielsweise behielt seine Alforex-Marke innerhalb einer überarbeiteten Multi-Channel-Saatgutstrategie bei, um spezialisierte Züchtungsinvestitionen zu schützen und gleichzeitig die vorgelagerten Abläufe zu vereinfachen[2]Quelle: Corteva Agriscience, "New U.S. Multi-Channel, Multi-Brand Seed Strategy," corteva.com.

Wachstum in Wertschöpfungsketten für Weidetierhaltung und Bio-Fleisch

Die Einzelhandelsnachfrage nach verifizierten Weide- und Bio-Proteinen führt zu höheren Erzeugerprämien und unterstützt Luzerne-Saatgutprämien für zertifizierte Bio-Partien in reifen Märkten. Bio-Standards schreiben dreijährige Feldumstellungen vor und verbieten gentechnisch veränderte Ereignisse, was die Produktion auf Spezialerzeuger beschränkt, die strenge Isolationsabstände und Compliance-Nachweise einhalten können. Züchter reagieren darauf, indem sie Eigenschaften kombinieren, die Weidezeiträume verlängern, das Blatt-Stängel-Verhältnis verbessern und das Nachwachsen nach der Ernte beschleunigen, was direkt Weiderindfleisch- und Bio-Milchprogramme unterstützt. Da Bio-Versorgungsengpässe häufig auftreten, investieren Anleger weiterhin in unabhängige Unternehmen, die sich ausschließlich auf diese Nische konzentrieren, trotz der breiteren Branchenkonsolidierung.

Klimaresistente Sorten für regenerative Landwirtschaft

Wasserknappheit und Hitzestress intensivieren den Sortenwechsel, insbesondere im Südwesten der USA, in Teilen Australiens und entlang des Mittelmeerraums. Öffentliche Programme, darunter ein Zuschuss an die University of California Davis, zeigen, wie kooperative Finanzierung die Züchtung auf Dürretoleranz beschleunigt, wobei bis 2027 sechs bis zehn experimentelle Sorten in Feldversuche eintreten. Saatgutlinien mit tiefen Wurzelprofilen, verbesserter Stickstofffixierung und überlegenen Mykorrhiza-Assoziationen werden zunehmend als Bausteine für regenerative Fruchtfolgen vermarktet, die den Bedarf an synthetischen Düngemitteln senken. In der Praxis stärkt das Wachstum regenerativer Anbauflächen den Luzerne-Saatgut-Markt, da mehrjährige Futterbestände dazu beitragen, organische Bodensubstanz zwischen Marktfrüchten wiederherzustellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit rund um transgene Futterpflanzen | -0.6% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Futterpflanzen-Saatgutpreise aufgrund von Wetterschocks | -0.4% | Global, mit Schwerpunkt in den wichtigsten Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkette in aufstrebenden Futterpflanzen-Saatgutmärkten | -0.3% | Vorwiegend Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Landwirte beim Wechsel von nachgebautem Saatgut | -0.2% | Global, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit rund um transgene Futterpflanzen

HarvXtra-Luzerne, die kombinierte herbizidtolerante und ligninreduzierte Eigenschaften enthält, wird in 11 westlichen US-Bundesstaaten noch immer unter Inlandsnutzungsvereinbarungen betrieben, was den Heu- oder Saatgutexport in Regionen ohne Ereigniszulassung verhindert. Vergleichbare Beschränkungen in der Europäischen Union blockieren die kommerzielle Freigabe und zwingen Saatguthändler, doppelte Produktlinien zu führen, was die Lagerkosten erhöht. Isolationsabstände von bis zu 900 Fuß für Basissaatgutpartien schaffen zusätzliche logistische Komplexität für Mehrzweckbetriebe und verlangsamen letztlich die Einführung, selbst dort, wo eine regulatorische Genehmigung vorliegt.

Volatilität der Futterpflanzen-Saatgutpreise aufgrund von Wetterschocks

Saatgutproduktionscluster sind auf vorhersehbare Trocknungsbedingungen im Spätsommer angewiesen; Abweichungen wie das El-Niño-Wetter im Jahr 2024 reduzierten das erntbare Saatgut in Washington und Teilen Argentiniens. Da eine begrenzte Gruppe von Mikroklimata die zertifizierte Saatgutproduktion dominiert, entzieht jede lokale Dürre, jeder Hagel oder ungewöhnliche Niederschlag erhebliche Mengen aus dem Handel und treibt Spotmarktpreissprünge an, die Landwirte vom Vorwärtskauf abhalten. In Verbindung mit steigenden Bestäubungsdienstleistungsgebühren, da Honigbienenverluste anhalten, bleibt die Wettervariabilität ein struktureller Gegenwind für den Luzerne-Saatgut-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride behalten die Wachstumsführerschaft

Hybride behielten im Jahr 2025 einen Luzerne-Saatgut-Marktanteil von 77,02 % und sind auf dem Weg zu einer CAGR von 3,77 % bis 2031, was den größten Anteil an der Luzerne-Saatgut-Marktgröße im Jahr 2025 untermauert. Starke Heterosis treibt höhere Trockenmasseerträge pro Hektar an, während verbesserte Schädlings- und Krankheitstoleranz das Bestandsverlustrisiko reduziert. Nicht-transgene Hybride führen exportorientierte Verkäufe an, da Käufer gentechnisch veränderte Ereignisse meiden, obwohl transgene Linien den US-amerikanischen Inlandsmarkt dominieren, wo die regulatorische Akzeptanz eine glyphosatbasierte Unkrautbekämpfung ermöglicht. Die Premiumpreisgestaltung bleibt nachhaltig, da Erzeuger niedrigere Nachsaatkosten über eine Bestandslebensdauer berechnen, die häufig fünf Produktionsjahre überschreitet. Züchtungsprogramme integrieren schnell molekulare Marker, was es Unternehmen ermöglicht, dürretolerante oder salztolerante Hybride innerhalb kürzerer Forschungszyklen auf den Markt zu bringen.

Freiabblühende Sorten und Hybridderivate repräsentieren einen guten Anteil an der Luzerne-Saatgut-Marktgröße im Jahr 2025. Die Einführung hält in kostenempfindlichen Regionen und zertifizierten Bio-Systemen an, in denen Hybridprämien nicht amortisiert werden können. Synthetische Sorten, die mehrere Elternlinien kombinieren, bieten inkrementelle Ertragssteigerungen, weisen jedoch nicht die Einheitlichkeit auf, die von großen Milchwirtschaftsbetrieben gefordert wird, was die Akzeptanz einschränkt. Dennoch unterstützt die öffentliche Züchtung weiterhin diese Kategorien, um die genetische Vielfalt und lokale Anpassung zu erhalten und die Relevanz für Kleinbauern sicherzustellen, selbst wenn Hybride globalisierte Lieferketten dominieren.

Geografische Analyse

Europa hielt im Jahr 2025 einen Luzerne-Saatgut-Marktanteil von 40,02 %. Umweltvorschriften und anspruchsvolle Milchlieferketten erfordern Saatgutpartien mit dokumentierter Rückverfolgbarkeit, zertifizierter Keimung und null transgenem Inhalt, was eine konsistente Nachfrage nach Premium-Hybriden und Bio-Sorten schafft. Deutschland, Frankreich und die Niederlande verbrauchen zusammen mehr als ein Drittel des regionalen Volumens, während osteuropäische Länder klimatolerante Linien einführen, um die Erträge in heißeren Sommern zu stabilisieren. Präzisionslandwirtschaftsanreize im Rahmen der EU-Gemeinsamen Agrarpolitik fördern variable Aussaatraten und digitale Feldaufzeichnungen, was Saatgutunternehmen mit datenreichen Beratungsplattformen einen Wettbewerbsvorteil verschafft.

Der Nahe Osten verzeichnet die schnellste CAGR von 6,74 %. Staatlich geförderte Ernährungssicherheitsstrategien, wie Saudi-Arabiens Vision 2030, finanzieren Systeme für geschützten Anbau und Forschung zur Defizitbewässerung, die dürretolerante Sorten priorisieren. Extreme Hitze und Salzgehalt erfordern Sorten mit robuster Stressphysiologie, was eine Marktnische für spezialisierte Züchter schafft. Progressive Wasserpreisreformen motivieren Molkereiunternehmen auch dazu, von Futtermittelimporten mit hohem Wasserverbrauch auf lokal angepasste Luzerne umzusteigen, was die regionale Saatgutnachfrage stärkt.

Asien-Pazifik bietet heterogene Wachstumspfade. Chinas milchwirtschaftlich getriebene Expansion steigert den nationalen Luzernebau und hält die Importnachfrage nach westlicher Genetik aufrecht, bis inländische Züchtungs-Pipelines reifen. Indiens Verbot von gentechnisch veränderter Luzerne schränkt multinationale Konzerne ein, begünstigt aber öffentliche Institute und lokale Unternehmen, die Nicht-GVO-Hybride liefern. Australien bleibt ein wichtiger Saatgutexporteur nach Südostasien und nutzt strenge phytosanitäre Protokolle und hochwertige Saatgutaufbereitungsanlagen, um Märkte zu erschließen, denen es an großflächigen Saatgutproduktionsökosystemen mangelt.

Wettbewerbslandschaft

Die Marktkonzentration ist gering, da Bayer AG, Corteva, Inc. und Syngenta Group, DLF A/S und Royal Barenbrug Group B.V. Markenportfolios gestrafft haben, um Gemeinkosten zu senken und F&E-Budgets auf hochwertige Eigenschaftsplattformen neu auszurichten. Bayer hat 10 regionale Saatgutmarken eingestellt und wird das Marketing rund um den Channel neu ausrichten, um die Marketingeffizienz zu steigern. Cortevas überarbeitete Multi-Marken-Strategie behält Alforex für Futtergenetik bei, während kleinere Mais- und Sojalinien zusammengeführt werden, was die strategische Bedeutung von Luzerne innerhalb eines diversifizierten Saatgutangebots verdeutlicht. Globale Marktführer kombinieren umfangreiche Keimplasma-Bibliotheken, Eigenschaftslizenzvereinbarungen und digitale Landwirtschaftspartnerschaften, um sich in reifen Märkten zu differenzieren, in denen die Flächenexpansion begrenzt ist.

Regionale Spezialisten wie Royal Barenbrug und RAGT Group bleiben wettbewerbsfähig, indem sie Produkte auf lokale agronomische Bedingungen zuschneiden und praktische technische Unterstützung bieten. Ihre dezentralisierten Produktionsnetzwerke reduzieren das Versorgungsrisiko und ermöglichen eine schnelle Saatgutlieferung, wenn multinationale Pipelines mit regulatorischen oder logistischen Verzögerungen konfrontiert sind. Die University of California Davis hat ein dreijähriges Züchtungsprogramm für Dürretoleranz gestartet, das durch USD 936.000 an Bundesfördermitteln des Alfalfa Seed and Alfalfa Forage Research Program innerhalb des National Institute of Food and Agriculture des USDA finanziert wird und die Entwicklung neuer Luzerne-Sorten mit verbesserter Dürretoleranz unterstützt[3]Quelle: Nationales Institut für Ernährung und Landwirtschaft, "Developing, Testing, and Implementing Improved Alfalfa Varieties for a Water-Challenged Future," nifa.usda.gov. Start-ups, die sich auf zertifiziertes Bio-, Nicht-GVO- oder regenerativ geeignetes Saatgut konzentrieren, nutzen Nischenpositionierung, um Premiumpreise zu erzielen, auch wenn sie die grundlegende Saatgutvermehrung an Vertragserzeuger auslagern.

Die digitale Transformation verändert die Wettbewerbsgrenzen. Plattformen, die Feldsensoren, Fernerkundungsbilder und wirtschaftliche Schwellenwerte integrieren, optimieren den Erntezeitpunkt und das Nährstoffmanagement und binden Saatgutlieferanten dadurch tiefer in die Entscheidungsketten der Kunden ein. Syngenta und Land O'Lakes erproben Abonnementdienste, die Genetik, Pflanzenschutz und Datenanalyse bündeln, und verlagern damit Erlösmodelle in Richtung wiederkehrender Serviceerträge. Unternehmen, die proprietäre Eigenschaften mit granularen betrieblichen Erkenntnissen kombinieren, werden voraussichtlich einen überproportionalen Anteil gewinnen, da der Wert von reinem Keimplasma zu integrierten Lösungspaketen migriert.

Marktführer der Luzerne-Saatgut-Branche

Bayer AG

Syngenta Group

DLF A/S

Corteva, Inc.

Royal Barenbrug Group B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: S&W Seed Company berichtete über einen strategischen Fokus auf Premium-Luzerne-Saatgutsorten mit verbesserter Dürretoleranz und zielte auf eine Expansion in wassergestressten Regionen im Westen der Vereinigten Staaten ab. Das Unternehmen betonte die Entwicklung proprietärer Genetik durch Partnerschaften mit regionalen Züchtungsprogrammen.

- Januar 2024: Das Nationale Institut für Ernährung und Landwirtschaft (NIFA) änderte seine Prozesse zur Verteilung der Fördermittel für das Haushaltsjahr 2025 im Rahmen des Programms für Luzerne-Saatgut und Luzerne-Futterpflanzensysteme, um eine schnellere Auszahlung zu gewährleisten.

Umfang des globalen Luzerne-Saatgut-Marktberichts

Hybride, freiabblühende Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Freiabblühende Sorten und Hybridderivate | ||

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Freiabblühende Sorten und Hybridderivate | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Nachgebautes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz des nachgebauten Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatgutaustauschrate - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anstelle von nachgebautem Saatgut bestellten Fläche an der gesamten in der Saison gepflanzten Kulturfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldfrüchte, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Cornichons, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Freiabblühende Sorten und Hybridderivate | Freiabblühende Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter anderen Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Körnerfrüchte | Die unter anderen Getreide und Körnerfrüchten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergras, Weißklee, Weidelgras und Timotheegras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen