Größe und Marktanteil des vietnamesischen Mischfuttermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Mischfuttermarktes von Mordor Intelligence

Die Größe des vietnamesischen Mischfuttermarktes wurde im Jahr 2025 auf USD 1,80 Milliarden geschätzt und soll von USD 1,86 Milliarden im Jahr 2026 auf USD 2,23 Milliarden bis 2031 wachsen, bei einem CAGR von 3,69 % während des Prognosezeitraums (2026–2031). Die Mengenexpansion verläuft stetig statt spektakulär, da integrierte Landwirtschaftsgruppen nun präzise Rationen gegenüber pauschalen Tonnagezuwächsen bevorzugen. Schwankungen bei den Rohstoffkosten, strengere Biosicherheitsnormen und eine Verlagerung der Verbraucher hin zu dokumentierter Lebensmittelsicherheit prägen weiterhin die Formulierungsentscheidungen im vietnamesischen Mischfuttermarkt. Die inländische Sojaschrotkapazität schützt die Mühlen vor Währungsvolatilität, während Pilotprojekte mit Insektenprotein einen kurzfristigen Weg zur Kreislaufbeschaffung aufzeigen, der für Exportkäufer attraktiv ist. Gleichzeitig steigern Vorschriften, die antimikrobielle Wachstumsförderer einschränken, die Nachfrage nach organischen Säuren, ätherischen Ölen und Probiotika, was die Formulierungskosten erhöht, aber gleichzeitig eine Premiumnische im vietnamesischen Mischfuttermarkt eröffnet.

Wichtigste Erkenntnisse des Berichts

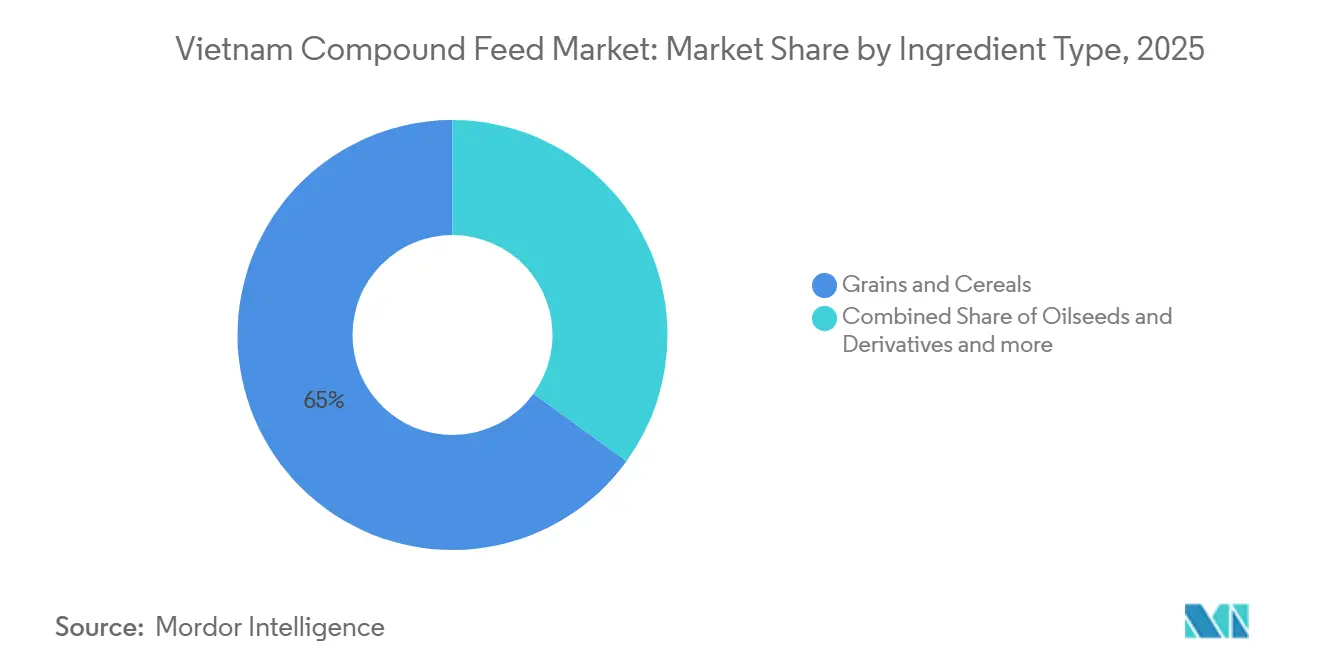

- Nach Inhaltsstofftyp entfielen im Jahr 2025 65 % der Größe des vietnamesischen Mischfuttermarktes auf Getreide und Zerealien, während neuartige Insektenproteine bis 2031 voraussichtlich mit einem CAGR von 13,2 % wachsen werden.

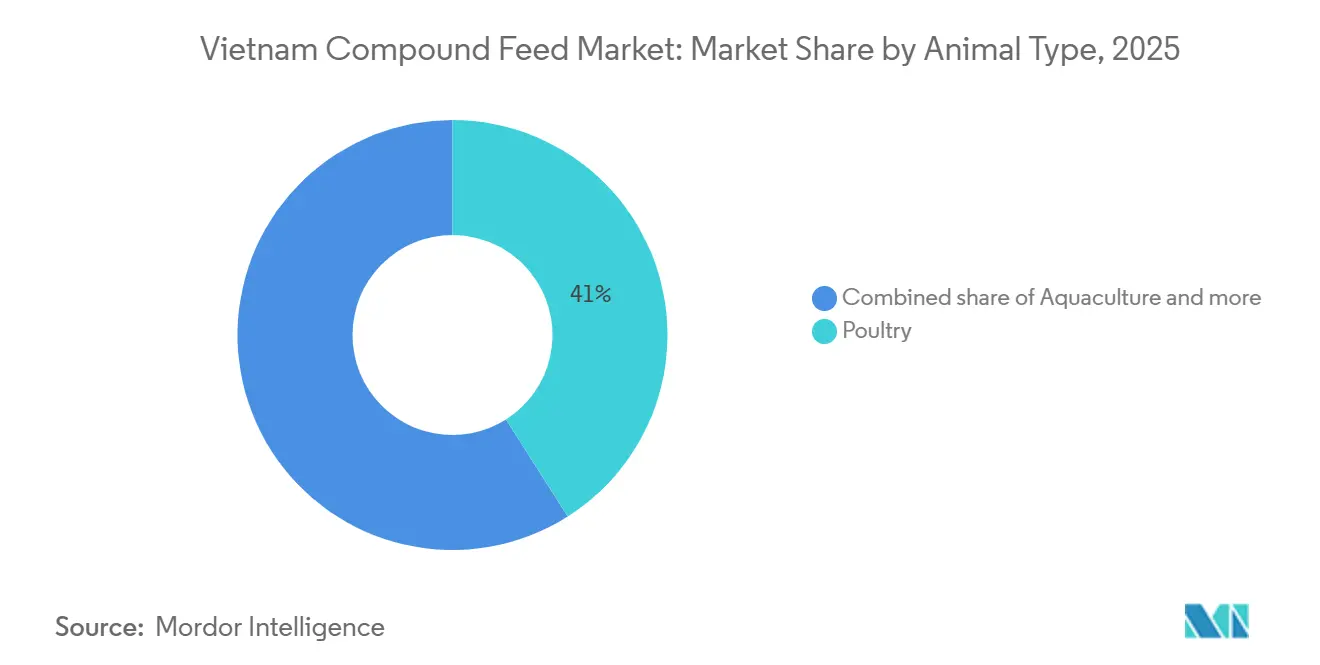

- Nach Tierart hielt Geflügel im Jahr 2025 einen Anteil von 41 % am vietnamesischen Mischfuttermarkt, während Aquakulturfutter bis 2031 mit einem CAGR von 8,4 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Mischfuttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Fleisch- und Meeresfrüchteverbrauch | +2.1% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Schwerpunkt auf Tiergesundheit und funktioneller Ernährung | +1.8% | National, kommerzielle Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Expansion integrierter Großbetriebe und Vertragslandwirtschaftsmodelle | +1.5% | Mekong-Delta, Rotes-Fluss-Delta und Zentralküste | Mittelfristig (2–4 Jahre) |

| Wachstum des vietnamesischen Aquakultur-Exportkorridors | +1.4% | Mekong-Delta und Zentralküste | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Insektenmehl und anderen neuartigen Proteinen | +0.9% | National, frühe Aquakulturnutzung | Langfristig (≥ 4 Jahre) |

| Digitale Futterformulierungsplattformen zur Verbesserung der landwirtschaftlichen Rentabilität | +0.6% | National, technologieorientierte Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Fleisch- und Meeresfrüchteverbrauch

Vietnams Pro-Kopf-Fleischkonsum erreichte im Jahr 2025 39 Kilogramm, nachdem starke Lohnzuwächse und Landflucht die Verbraucher zu tierischem Eiweiß geführt hatten[1]Quelle: USDA Ausländischer Agrardienst, "Vietnam: Jahresbericht Viehwirtschaft und Produkte 2025," USDA.gov. Geflügel führt den Mengenzuwachs an, da gekühlte Hähnchenstücke nun in modernen Einzelhandelsketten erhältlich sind, die einheitliche Größen und Rückverfolgbarkeit erfordern. Die Schweinenachfrage erholt sich, da Betriebe nach der Afrikanischen Schweinepest mit höherwertiger Genetik und präzisen Starterfuttern, die Immunglobuline und organische Säuren enthalten, wieder aufgebaut werden. Der Meeresfrüchteverbrauch steigt ebenfalls, unterstützt durch erschwingliche Zuchtgarnelen und Pangasius, die in Haushaltsbudgets und Ernährungsziele passen. Zusammen bilden diese Trends eine verlässliche Grundlage für den vietnamesischen Tierfuttermarkt und schützen die Mühlen vor zyklischen Schwankungen in einzelnen Tiersegmenten.

Schwerpunkt auf Tiergesundheit und funktioneller Ernährung

Integrierte Unternehmen benchmarken Rationen nun nach Immunmodulation und Darmintegrität und drängen die Mühlen zu organischen Säuren, ätherischen Ölen und direkt verabreichten Mikroorganismen. Im Jahr 2023 zeigten betriebliche Versuche unter der Leitung von Cargill-Technikern eine Verbesserung der Futterverwertungsrate um 4 %, als hefederivierte Beta-Glucane synthetische Wachstumsförderer ersetzten. Dokumentierte Leistungsverbesserungen rechtfertigen Premiumformeln und fördern langfristige Lieferverträge im vietnamesischen Mischfuttermarkt. Da digitale Waagen und Sensordaten zum Standard werden, wird der Wirksamkeitsnachweis die funktionelle Ernährung von einer Nische zur Standardpraxis machen.

Expansion integrierter Großbetriebe und Vertragslandwirtschaftsmodelle

Charoen Pokphand, Masan und Japfa verwalten zunehmend die gesamte Kette von der Genetik bis zur Verarbeitung und sichern sich den Eigenverbrauch für betriebseigene Mühlen. Vertragslandwirte erhalten Küken oder Ferkel sowie Eigenfutter zu Festpreisen, was den Betriebskapitalbedarf reduziert und die Abnahme garantiert. Vorhersehbarer Durchsatz steigert die Mühlenauslastung und senkt die Stückgemeinkosten, was die Marktmacht der größten Akteure im vietnamesischen Mischfuttermarkt konsolidiert. Unabhängige Mühlen reagieren, indem sie Spezialitätssegmente wie ökologische oder antibiotikafreie Rationen anvisieren, bei denen Flexibilität Skalierung übertrifft.

Wachstum des vietnamesischen Aquakultur-Exportkorridors

Vietnam exportierte im Jahr 2025 Meeresfrüchte im Wert von USD 11,3 Milliarden, ein Anstieg von 12,4 % gegenüber 2024, gemäß der Vietnamesischen Vereinigung der Meeresfrüchteexporteure und -produzenten (VASEP), und Premiumkäufer in der Europäischen Union, den Vereinigten Staaten und Japan verlangten Zertifizierungen des Aquaculture Stewardship Council und der Best Aquaculture Practices. Zertifizierte Betriebe setzen auf hochverdauliche Pellets mit Sojaproteinkonzentrat und Insektenmehl, um den Fischmehleinsatz zu reduzieren. Die Exportprämie fließt direkt in höhere durchschnittliche Verkaufspreise und vertieft die Gewinnpools im vietnamesischen Mischfuttermarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Mais, Soja und Fischmehl | -1.9% | National, importabhängige Mühlen | Kurzfristig (≤ 2 Jahre) |

| Strengere Grenzwerte für antimikrobielle Wachstumsförderer | -1.2% | National, intensive Zonen | Mittelfristig (2–4 Jahre) |

| Wiederkehrende Tierseuchen | -0.8% | National, zyklische Ausbrüche | Kurzfristig (≤ 2 Jahre) |

| Strengere Umwelt- und Abwasservorschriften für Mühlen | -0.7% | National, kleine Mühlen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Mais, Soja und Fischmehl

Inhaltsstoffe machen 70 % der Kosten für Fertigfutter aus, sodass Spotpreisanstiege die Bruttomargen schnell komprimieren. Dürren in Getreideherkunftsländern ließen die Maispreise Anfang 2024 steigen, während Fischmehl im Jahr 2025 um 20–25 % sprang, nachdem El Niño die peruanischen Sardellenfänge einschränkte. Da viele vietnamesische Mühlen nur begrenzten Zugang zu Terminabsicherungen haben, geben sie Kosten nach einer Verzögerung an die Landwirte weiter, aber Kleinbauern widersetzen sich oft höheren Preisen, was die Nachfrage schwächt. Anhaltende Volatilität dämpft daher das Wachstumsmomentum im vietnamesischen Mischfuttermarkt.

Strengere Grenzwerte für antimikrobielle Wachstumsförderer

Im Jahr 2024 erlassene Vorschriften begrenzten Kupfersulfat und verboten hochdosiertes Zinkoxid in Ferkelfutter, was europäischen Standards entspricht. Die Neuformulierung eines Mastfutters erhöht die Materialkosten um etwa 3–5 %, da die Mühlen Probiotika, organische Säuren oder ätherische Öle einsetzen müssen. Große multinationale Unternehmen tragen die Last durch globale Einkaufsmacht, aber eigenständige Mühlen stehen vor Betriebskapitalbelastungen. Der Compliance-Druck beschleunigt daher die Konsolidierung im vietnamesischen Mischfuttermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Getreide verankert Formulierungen, während neuartige Proteine Innovationsausgaben auf sich ziehen

Getreide und Zerealien hielten im Jahr 2025 einen Anteil von 65 % am vietnamesischen Mischfuttermarkt, was Vietnams traditionelle Abhängigkeit von Mais- und Reisbasisfutterformulierungen widerspiegelt, während das Segment ein stetiges Wachstum im Einklang mit der allgemeinen Marktexpansion verzeichnet. Weizen und Sorghum dienten als Alternativen, wenn die Maispreise stiegen, obwohl ihre geringere Energiedichte Anpassungen in den Rationen erforderte. Sojaschrot trug erheblich zur Einschlusstonnage bei, wobei die Einrichtung neuer lokaler Ölmühlen die Logistikkosten senkte. Ergänzungsstoffe, einschließlich Enzyme und organische Säuren, machten einen kleinen Teil des Volumens aus, trugen aber erheblich zum Wert bei, was den anhaltenden funktionellen Wandel im vietnamesischen Mischfuttermarkt unterstreicht. Das regulatorische Umfeld begünstigt zunehmend nachhaltige und rückverfolgbare Inhaltsstoffe und positioniert inländische alternative Proteinproduzenten für eine beschleunigte Marktdurchdringung, da die Anforderungen an die Umwelt-Compliance in der gesamten Wertschöpfungskette zunehmen.

Neuartige Inhaltsstoffe wie Insektenmehl und fermentiertes Protein wachsen mit dem schnellsten CAGR von 13,2 % von 2026 bis 2031 rasch, da Aquakulturexporteure Fischmehl in Diäten ersetzen, um Nachhaltigkeitsanforderungen zu erfüllen. Der Fischmehleinsatz in Aquakulturfutter ist zurückgegangen und wurde durch Sojaproteinkonzentrat und Geflügelnebenproduktmehl ersetzt. Zusatzstoffe wie Phytase und Xylanase helfen, die Phosphorausscheidung zu reduzieren, was mit den Abwasservorschriften übereinstimmt[2]Quelle: Ministerium für natürliche Ressourcen und Umwelt, "Verordnung über die Bewirtschaftung von Abwässern aus der Tierhaltung," Monre.gov.vn. Diese Diversifizierung der Inhaltsstoffe mindert Risiken und unterstützt die Entwicklung von Mehrwertprodukten im vietnamesischen Mischfuttermarkt.

Nach Tierart: Geflügel führt das Volumen an, während Aquakultur Premiumpreise erzielt

Geflügelfutter führte im Jahr 2025 den vietnamesischen Mischfuttermarkt mit einem Anteil von 41 % an, unterstützt durch Vietnams Position als zweitgrößter Geflügelproduzent Südostasiens und ein stetiges Wachstum des inländischen Verbrauchs. Technische Innovationen bei Aquakulturfutterformulierungen, insbesondere für Garnelen und Pangasius, schaffen Möglichkeiten für Premiumpreise und Margenausweitung, da Landwirte die Futterverwertungseffizienz und Krankheitsresistenz gegenüber der Kostenminimierung priorisieren.

Aquakulturfutter soll mit dem schnellsten CAGR von 8,4 % von 2026 bis 2031 wachsen, dem schnellsten unter allen Tierarten, auf der Grundlage exportgebundener Garnelen- und Pangasiusbetriebe. Spezialzusätze wie Krillhydrolysat und Hefe-Beta-Glucane erhöhen die Kosten, verbessern aber die Resistenz gegen das frühe Sterblichkeitssyndrom und unterstützen Futterverwertungsraten unter 1,5 für Pangasius. Mit strengeren Zertifizierungen wird die Aquakultur voraussichtlich ein wichtiger Innovationsbereich innerhalb der Struktur des vietnamesischen Mischfuttermarktanteils bleiben.

Geografische Analyse

Südvietnam hatte einen bedeutenden Anteil am Mischfutterverbrauch, angetrieben durch die Konzentration von Geflügelintegratoren und Pangasiusbetrieben in Gebieten wie Dong Nai, Long An und dem Mekong-Delta. Das Vorhandensein von Tiefwasserhäfen und Kühlketteninfrastruktur erleichtert den reibungslosen Export von gekühltem Fleisch und gefrorenen Filets. Darüber hinaus haben Autobahnausbauten die Tür-zu-Tür-Lieferzeiten verkürzt, sodass Futtermühlen schlanke Lagerbestände halten und den Betriebskapitalbedarf reduzieren können. Diese Faktoren positionieren Südvietnam als Schlüsselregion im vietnamesischen Mischfuttermarkt.

Nördliche Provinzen, darunter Hai Duong und Hung Yen, erholten sich schneller vom Ausbruch der Afrikanischen Schweinepest dank staatlich geführter Impfprogramme. Die kühleren Winter in dieser Region ermöglichen höhere Energiedichten in Futterrationen, was die relativen Einschlusskosten pro Kilogramm Gewichtszunahme senkt. Die Nähe zu städtischen Gebieten hat die Aufmerksamkeit auf Umweltfaktoren wie Geruch und Staub erhöht, was die Mühlen dazu veranlasst, Geruchswäscher und geschlossene Verladerutschen zu installieren. Obwohl diese Maßnahmen die Fixkosten erhöhen, verbessern sie auch die Pelletqualität und -konsistenz. Folglich konzentriert sich die nördliche Region auf qualitätssensible Nischen im vietnamesischen Mischfuttermarkt.

Die Provinzen des Zentralhochlands Gia Lai und Dak Lak entwickeln sich zu Zentren für die Milch- und Rindfleischfutterproduktion. Dieses Wachstum wird durch die Verfügbarkeit von Kaffeepulpe und Schalenanteilen als kostengünstige Faserquellen unterstützt. Kleinere Mühlen in der Region nutzen lokale Koprodukte, um wirtschaftliche Futterrationen zu erstellen, die zu Verarbeitern in Ho-Chi-Minh-Stadt transportiert werden. Infrastrukturverbesserungen machten Massenlieferungen praktikabler und förderten die Entwicklung eines kleinen, aber schnell wachsenden regionalen Knotenpunkts. Diese Diversifizierung reduziert geografische Konzentrationsrisiken im vietnamesischen Mischfuttermarkt.

Regulatorisches Umfeld

Der vietnamesische Mischfuttermittelsektor wird in erster Linie vom Ministerium für Landwirtschaft und ländliche Entwicklung (MARD) im Rahmen des Gesetzes über Tierhaltung (Gesetz Nr. 32/2018/QH14) reguliert, das seit seinem Inkrafttreten im Jahr 2020 die Futtermittelproduktion, den Handel, Importe und die Qualitätskontrolle regelt. Unter der Verwaltung des MARD müssen komplette Mischfuttermittel und Konzentratfutter für den kommerziellen Vertrieb über das elektronische Portal des Ministeriums selbst angemeldet werden, bevor sie auf den Markt kommen, wobei die Unterlagen die Übereinstimmung mit den geltenden nationalen Normen (TCVN) und technischen Vorschriften (QCVN) belegen müssen.

Futtermittelsicherheit und Kontaminantenkontrolle sind zentrale Durchsetzungsthemen, einschließlich Grenzwerten und Prüferwartungen im Zusammenhang mit Mykotoxinen, Schwermetallen und mikrobiologischen Kriterien gemäß nationalen technischen Vorschriften wie QCVN 01-183:2016/BNNPTNT und nachfolgenden konsolidierten Aktualisierungen. Rundschreiben des MARD aktualisieren regelmäßig Listen verbotener Substanzen und eingeschränkter Inputs, während importierte Futtermittel oder Futtermittelzutaten, die zuvor in Vietnam nicht zugelassen waren, eine Dossierprüfung und/oder Tests zur Genehmigung erfordern können, was den Compliance-Aufwand für kleinere Mühlen und importabhängige Formulierungen erhöht.

Wettbewerbslandschaft

Der vietnamesische Mischfuttermarkt ist mäßig konzentriert, wobei einige wichtige Akteure wie Charoen Pokphand Group Co., Ltd, Cargill, Incorporated, De Heus Animal Nutrition B.V., GreenFeed Group JSC und Tongwei Co., Ltd. im Jahr 2025 gemeinsam den Großteil des Umsatzes kontrollieren. Charoen Pokphand Group Co., Ltd betreibt Mühlen, die mit Technologie ausgestattet sind, um präzise Nährstoffspezifikationen zu gewährleisten. Cargill Incorporated konzentriert sich auf Außendienstunterstützung und setzt Tierärzte und Ernährungsberater ein, um die Kundenbindung durch messbare Leistungsverbesserungen zu fördern[3]Quelle: Cargill Incorporated, "Tierernährungslösungen," Cargill.com. De Heus Animal Nutrition B.V. erweitert seinen Marktanteil durch Akquisitionen, Kapazitätserweiterungen und die Nutzung eines etablierten Händlernetzwerks.

GreenFeed Group JSC betreibt strategisch in allen Regionen gelegene Mühlen, die eine rechtzeitige Lieferung zur Aufrechterhaltung der Pelletfrische unter tropischen Bedingungen ermöglichen. Das Unternehmen bietet auch ein Fintech-Kreditprogramm an, das Vertragslandwirten wettbewerbsfähig bepreistes Betriebskapital bereitstellt und digitale Lösungen zur Stärkung der Kundenbindung nutzt. Nutreco's Trouw Nutrition testet prädiktive Rationssoftware, die Aminosäureprofile täglich auf der Grundlage von Betriebssensordaten anpasst und so Futterkosten senkt, ohne die Gewichtszunahme zu beeinträchtigen.

Vietnams Futtervorschriften verlangen nun regelmäßige Labortests auf Mykotoxine, Schwermetalle und verbotene Antibiotika sowie die digitale Registrierung von Futterformulierungen. Große Mühlen profitieren von Skaleneffekten zur Bewältigung der Testkosten, während kleinere Mühlen diese Kosten entweder an Kunden weitergeben oder den Markt verlassen. Darüber hinaus begünstigen Umwelt-, Sozial- und Governance-Anforderungen ausländischer Einzelhändler Lieferanten, die in der Lage sind, kohlenstoffarme Inputs zu zertifizieren und eine auf Blockchain basierende Rückverfolgbarkeit bereitzustellen. Infolgedessen werden Datenverwaltungs- und Compliance-Fähigkeiten ebenso entscheidend wie die physische Produktionskapazität bei der Gestaltung der Führungsposition im vietnamesischen Mischfuttermarkt.

Marktführer der vietnamesischen Mischfutterbranche

Charoen Pokphand Group Co., Ltd

Cargill Incorporated

GreenFeed Group JSC

CJ CheilJedang Corp

De Heus Animal Nutrition B.V.,

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große, moderne Kapazitätserweiterungen und Automatisierungsupgrades schaffen Raum für Premium-Mischfuttermittel und höherwertige Ernährungslösungen (Premixe, funktionale Zusatzstoffe und biosichere Programme). Im Jahr 2026 leitete GREENFEED eine Erweiterung und Modernisierung seiner Fabrik in Binh Dinh auf eine geplante Kapazität von 700.000 Tonnen pro Jahr ein, während die Haid Group eine Futtermittelanlage mit einer Kapazität von 200.000 Tonnen pro Jahr in der Provinz Phu Tho in Betrieb nahm und Japfa Comfeed Vietnam eine neue Futtermittelmühle in Binh Phuoc mit einer Anfangskapazität von 240.000 Tonnen pro Jahr einweihte. Diese Projekte erhöhen das adressierbare Volumen für Geflügel-, Schweine- und Aquakulturfutterrationen und verstärken zugleich den Wettbewerbsdruck auf kleinere Mühlen, die über begrenztes Kapital für Umweltkontrollen, Laborprüfungen und digitale Überwachung verfügen.

Die Ausrichtung auf regulatorische Compliance und Exportbereitschaft unterstützt zudem die Nachfrage nach Formulierungen, die die Abhängigkeit von antimikrobiellen Wachstumsförderern verringern und die Rückverfolgbarkeit für integrierte Lieferketten verbessern. Die aktualisierten Leitlinien des MARD zur Selbstanmeldung für 2026 über das Ministeriumsportal stärken die Produktregistrierung und Kennzeichnungsdisziplin, was den Beschaffungsanforderungen von Integratoren und den Bedürfnissen der Zertifizierung durch Dritte im exportgebundenen Aquakultursektor entspricht. Kostenmanagement-Initiativen prägen zudem die Formulierungsstrategien, darunter die Steuerbefreiungen und -senkungen für Mais- und Sojaschrotimporte gemäß Decree 73/2025/ND-CP, sowie eine verstärkte Nutzung lokaler Nebenprodukte und neuartiger Proteine als Reaktion auf die Preisvolatilität von Fischmehl und Nachhaltigkeitsanforderungen in den Exportkorridoren für Meeresfrüchte.

Aktuelle Branchenentwicklungen

- Juni 2026: Charoen Pokphand (C.P.) Vietnam arbeitete mit der FPT Corporation zusammen, um sechs KI-Transformationsinitiativen in seiner integrierten Feed-Farm-Food-Wertschöpfungskette zu starten, einschließlich digitaler Verwaltung von Futtermischvorschriften und bildbasierter Qualitätsprüfung von Rohstoffen. Das Programm verschärft die Qualitätskontrolle und standardisiert Formulierungen in großem Maßstab, wodurch der Maßstab für datengetriebene Fertigung und Rückverfolgbarkeit im vietnamesischen Mischfuttermittel-Ökosystem angehoben wird.

- Oktober 2025: De Heus Animal Nutrition B.V. erwarb 100 % der Geschäftstätigkeiten von CJ Feed & Care in Vietnam und mehreren asiatischen Märkten, einschließlich 17 Futtermittelmühlen. Der Deal stärkt die regionale Präsenz und die Beschaffungsmacht von De Heus, erhöht die Wettbewerbsintensität für einheimische Hersteller und beschleunigt die Konsolidierung um Akteure, die Compliance und fortschrittliche Ernährungsfähigkeiten finanzieren können.

- November 2024: Aboitiz Foods investierte 45 Millionen USD in eine neue Futtermittelproduktionsanlage in der Provinz Long An mit einer jährlichen Kapazität von 300.000 Tonnen, mit Fokus auf die Erholung der Schweineproduktion und das Wachstum der Geflügelproduktion. Die Umweltkontrollen und digitalen Überwachungssysteme der Anlage unterstützen die Angleichung an strengere industrielle Compliance-Erwartungen und untermauern die Verschiebung hin zu größeren, stärker automatisierten Mühlen in Vietnam.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Vietnam verkauften Mischfuttermittel, also fabrikformulierter Futterrationen, die durch Mischen mehrerer Zutaten zu einem gebrauchsfertigen Futter für landwirtschaftliche Nutztiere hergestellt werden.

Ausschlüsse des Umfangs: Wir schließen Rohfuttermittelzutaten, die als Rohstoffe gehandelt werden, sowie hofinterne Futtermischungen aus, die nicht als Mischfuttermittel verkauft werden.

Übersicht der Segmentierung

- Nach Inhaltsstofftyp

- Getreide und Zerealien

- Ölsaaten und Derivate

- Fischmehl und Fischöl

- Ergänzungsstoffe

- Sonstige Inhaltsstofftypen

- Nach Tierart

- Wiederkäuer

- Schweine

- Geflügel

- Aquakultur

- Sonstige Tierarten

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragekontext für vietnamesisches Futter nach Tierbestand, Produktionsleistung und Handelsabhängigkeit bei wichtigen Inputs festzulegen. Wir stützten uns auf öffentliche Quellen wie das General Statistics Office of Vietnam, das Ministerium für Landwirtschaft und ländliche Entwicklung, FAOSTAT, USDA FAS-Länderberichte und UN Comtrade, um Viehzucht- und Aquakulturaktivitäten mit Futtermittelzutaten-Flüssen abzugleichen.

Parallel dazu wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und Websites von Verbänden überprüft, um Kapazitätserweiterungen, Verschiebungen im Produktmix und Preisrichtungen zu verstehen. Soweit verfügbar, nutzten wir zudem kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Nachrichtenanalysen sowie eine Datenbank auf Sendungsebene für Import und Export, um die Dynamik der Zutatenimporte plausibilitätszuprüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Treiber der Futtermittelnachfrage, des Preisverhaltens und der Veränderungen im Mix nach Tierart, insbesondere dort, wo öffentliche Daten mit Zeitverzögerung gemeldet werden. Wir sprachen mit Interessenvertretern aus der Futtermittelherstellung, dem Zutatenvertrieb sowie der nachgelagerten Viehzucht und Aquakultur und nutzten deren Angaben, um Umwandlungsverhältnisse, realistische Nutzungsgrade und kurzfristige Risikofaktoren in ganz Vietnam zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 14% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 20% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau des Nachfragepools, bei dem Produktionssignale aus Viehzucht und Aquakultur in Vietnam anhand von artenspezifischer Futterintensität und Annahmen zur Durchdringung von kommerziellem Futter in Futterbedarf übersetzt wurden. Diese Summen wurden dann durch Prüfungen der Zutatenverfügbarkeit und Preisentwicklung angepasst, da die Wirtschaftlichkeit von Mischfuttermitteln in Vietnam eng mit Getreide- und Ölsaatenschrotimporten verbunden ist.

Um das Modell praktikabel zu halten, wurden einige Inputs als wichtige Stellgrößen behandelt, darunter Trends bei Tierbestand und -produktion, der Anteil von kommerziellem Futter im Vergleich zur hofinternen Mischung, durchschnittliche Futterverwertungsindikatoren nach Art, die Richtung der Kapazitätsauslastung in Futtermittelmühlen und die durchschnittliche Verkaufspreisentwicklung nach Futtertyp. Die endgültigen Summen wurden durch selektive Bottom-up-Näherungen bestätigt, etwa durch Stichproben von Preis pro Tonne multipliziert mit geschätzten Verkaufsvolumina für eine Gruppe von Herstellern, sowie durch Kanalprüfungen des Durchsatzes von Vertriebshändlern. Bei Lücken verwendeten wir zunächst konservative Bandbreiten und engten diese nach Folgegesprächen ein.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit kurzfristige Schocks, wie Krankheitszyklen, Schwankungen der Inputpreise oder Änderungen der Exportnachfrage bei Meeresfrüchten, abgebildet werden konnten, ohne ein einzelnes lineares Ergebnis zu erzwingen. Expertenrückmeldungen wurden verwendet, um den erwarteten Verlauf für Durchdringung, Futtereffizienz und Preisbildung festzulegen, und anschließend wurden die nachfragebasierten Projektionen in Marktwert in USD umgerechnet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation des modellierten Werts mit unabhängigen Signalen, einschließlich der Entwicklungsrichtung der vietnamesischen Viehzucht- und Aquakulturproduktion, der Handelsmuster bei Zutaten und der beobachteten Preisspannen für wichtige Futterkategorien. Wenn eine Zahl außerhalb der erwarteten Bandbreiten lag, wurden die Inputs erneut überprüft, Annahmen einem Stresstest unterzogen und eine zweite Analystenüberprüfung abgeschlossen, bevor die Freigabe erfolgte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere politische Verschiebungen, umfangreiche Kapazitätserweiterungen oder plötzliche Änderungen der Inputkosten. Vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten Datenpunkte zu bestätigen und Unstimmigkeiten zu beseitigen, die durch neuere Offenlegungen oder revidierte öffentliche Statistiken entstanden sind.

Größe des vietnamesischen Mischfuttermittelmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für vietnamesische Mischfuttermittel stimmen nicht immer überein, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was als Mischfuttermittel gilt, welche Jahre und Währungszeitpunkte verwendet werden und wie der Preis pro Tonne in das Wertmodell einfließt.

Die Hauptlücke ergibt sich daraus, ob Premixe, Konzentrate und breitere Ernährungsprodukte in die gleiche Gesamtsumme einbezogen werden. Bei dem hier verwendeten Ansatz zählt Mordor Intelligence nur formulierte Mischfuttermittel, die als gebrauchsfertige Ration verkauft werden, und hält den Wert von Rohstoffzutaten außerhalb der Marktkennzahl.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,80 Mrd. USD (2025) | |

| Branchen-Publisher A | 2,45 Mrd. USD (2025) | Verwendet eine breitere Definition, die die Wertbasis durch unterschiedliche Einbeziehungsentscheidungen über Produkttypen hinweg und durch eine höhere implizite Entwicklung des durchschnittlichen Verkaufspreises erhöhen kann. |

| Markt-Publisher B | 8,71 Mrd. USD (2024) | Scheint einen breiteren vorgelagerten oder angrenzenden Ausgabenpool jenseits von Mischfuttermitteln zu erfassen, was die Summen aufbläht, wenn Fertigungs- und Vertriebsebenen unterschiedlich bewertet werden und wenn Jahr und Währungszeitpunkt nicht aufeinander abgestimmt sind. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Entscheidungen zum Umfang und die Art, wie der Wert pro Tonne aus Preisannahmen konstruiert wird. Durch die Verknüpfung der Schätzung mit einem klaren Nachfragepool, die Verwendung realistischer Durchdringungs- und Futterintensitätswerte und die anschließende Gegenprüfung des Ergebnisses mit Handels- und Preissignalen bleibt die endgültige Zahl leichter reproduzierbar und Jahr für Jahr interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des vietnamesischen Mischfuttermarktes?

Er erreichte im Jahr 2026 USD 1,86 Milliarden und soll bis 2031 auf USD 2,23 Milliarden steigen.

Welche Inhaltsstoffgruppe dominiert die Futterformulierungen in Vietnam?

Getreide und Zerealien machen im Jahr 2025 65 % des Wertes des vietnamesischen Mischfuttermarktes aus, was die starke Abhängigkeit von Mais- und Bruchreis-Mischungen widerspiegelt.

Warum wächst Aquakulturfutter schneller als terrestrische Segmente?

Exportgarnelen- und Pangasiusbauern benötigen zertifizierte, hochspezifizierte Rationen, die einen CAGR von 8,4 % bis 2031 unterstützen.

Wie wirken sich neue Vorschriften auf die Formulierungskosten aus?

Grenzwerte für antimikrobielle Wachstumsförderer verpflichten die Mühlen, teurere organische Säuren, ätherische Öle und Probiotika einzusetzen, was die Materialkosten um 3–5 % erhöht.

Wer führt den vietnamesischen Mischfuttermarkt an?

Charoen Pokphand Group Co., Ltd, Cargill, Incorporated, De Heus Animal Nutrition B.V., GreenFeed Group JSC und Tongwei Co., Ltd. führen den vietnamesischen Mischfuttermarkt 2025 an.

Seite zuletzt aktualisiert am: