Größe und Marktanteil des thailändischen Mischfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.20 Milliarden US-Dollar |

| Marktgröße (2026) | 7.55 Milliarden US-Dollar |

| Marktgröße (2031) | 9.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

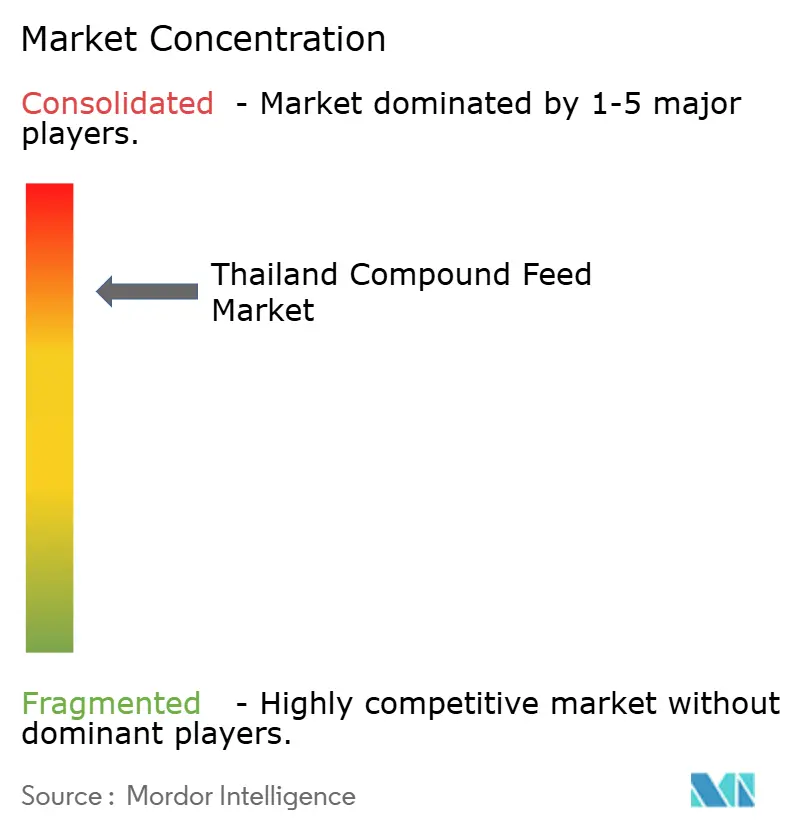

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Mischfuttermarkts von Mordor Intelligence

Die Größe des thailändischen Mischfuttermarkts wurde im Jahr 2025 auf 7,20 Milliarden USD geschätzt und soll von 7,55 Milliarden USD im Jahr 2026 auf 9,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,80 % während des Prognosezeitraums (2026–2031). Futtermittelunternehmen skalieren Doppelschnecken-Extrusionslinien, um Garnelen- und Tilapia-Farmen zu beliefern, die schwimmende, proteinreiche Diäten nachfragen, während enzymreiche Ergänzungsmittel Marktanteile gewinnen, da Mühlen die Futterverwertungsquoten optimieren, um volatile Mais- und Sojapreise auszugleichen. Digitale Rückverfolgbarkeit wird für Exporteure in die Europäische Union zunehmend obligatorisch, und Mühlen, die Blockchain und Nah-Infrarot-Spektroskopie integrieren, sichern sich langfristige Verträge zu Premiumpreisen. Ausländische Direktinvestitionen aus China und Südkorea fügen hochdichte Anlagen in der Nähe der Häfen Laem Chabang und Map Ta Phut hinzu, was den Wettbewerb im thailändischen Mischfuttermarkt intensiviert.

Wichtigste Erkenntnisse des Berichts

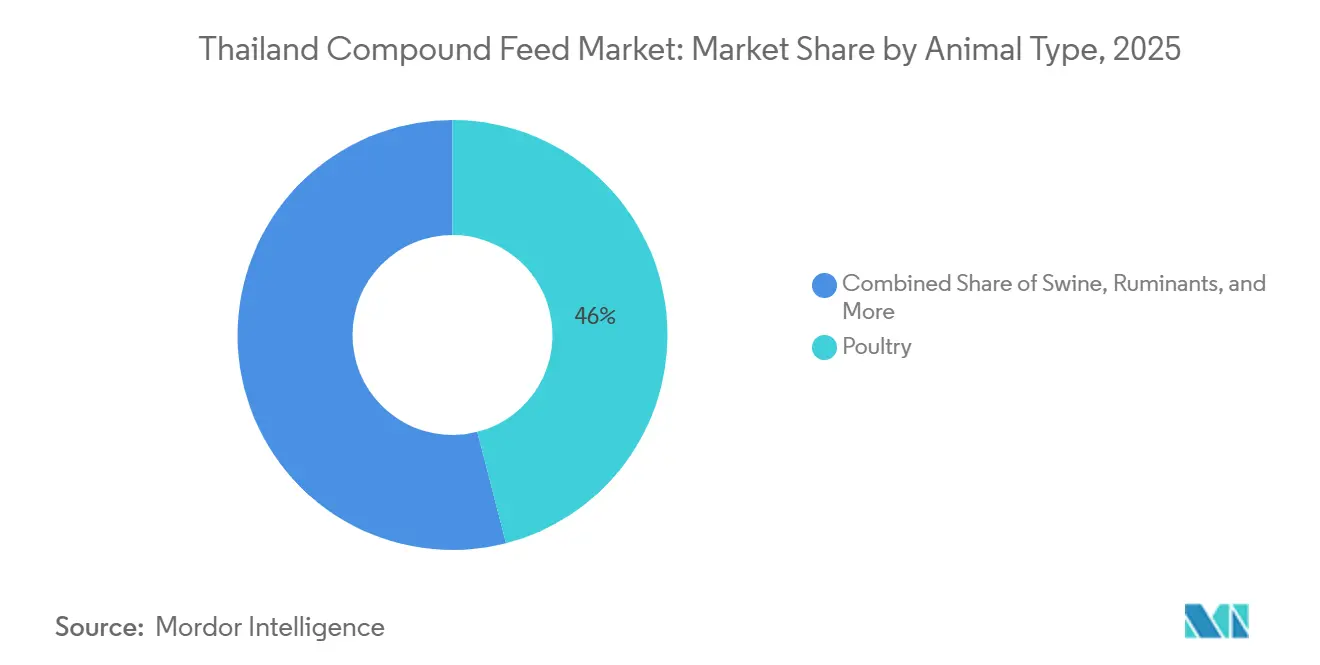

- Nach Tierart war Geflügelfutter das größte Segment mit einem Anteil von 46,0 % am thailändischen Mischfuttermarkt im Jahr 2025, während Aquakulturfutter das am schnellsten wachsende Segment ist und bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

- Nach Inhaltsstoff war Getreide das größte Segment mit einem Anteil von 52,0 % an der Größe des thailändischen Mischfuttermarkts im Jahr 2025, während Ergänzungsmittel das am schnellsten wachsende Segment sind und bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

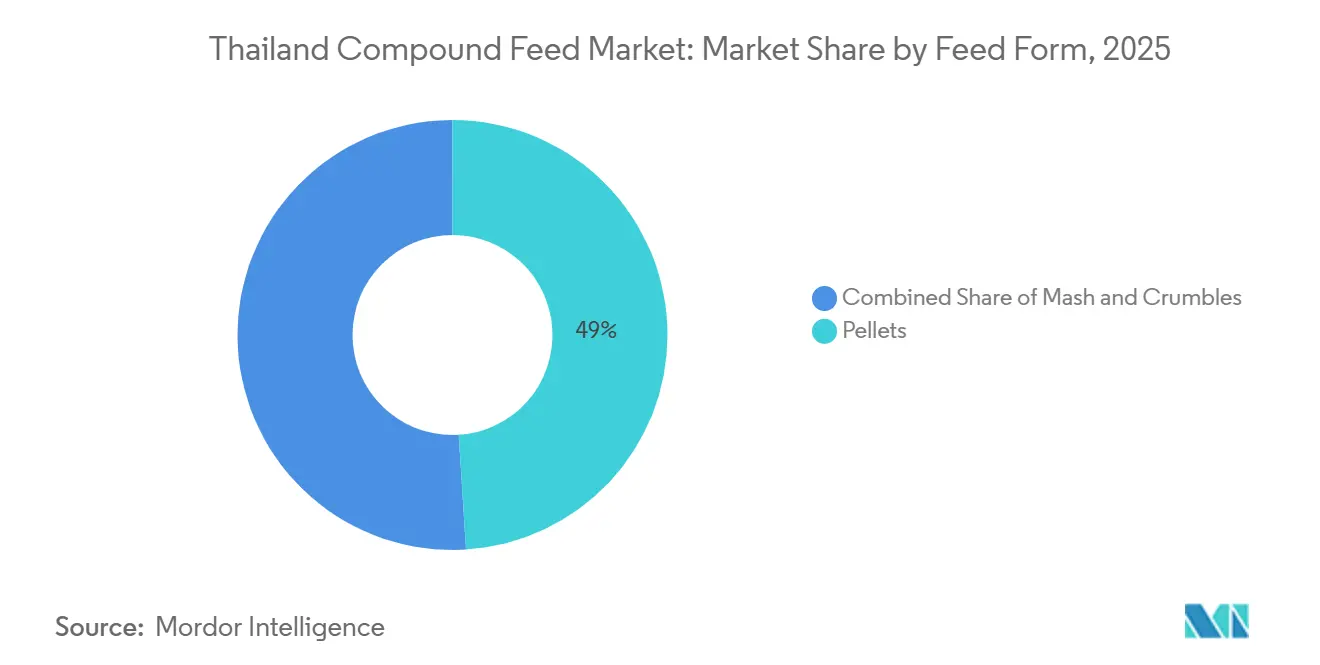

- Nach Futterform waren Pellets das größte Segment mit einem dominierenden Anteil von 49,0 % am thailändischen Mischfuttermarkt im Jahr 2025; Krümel verzeichneten das schnellste Wachstum mit einer CAGR von 5,9 % bis 2031.

- Nach Produktionsstufe war die Aufzucht das größte Segment mit einem Anteil von 41,0 % im Jahr 2025, während Starter das am schnellsten wachsende Segment waren und mit einer CAGR von 6,4 % bis 2031 expandierten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Mischfuttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischen Proteinen | +1.2% | National, mit Konzentration in der Metropolregion Bangkok und dem Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für integrierte Futtermittelmühlen | +0.9% | National, mit früher Einführung in den Provinzen Chonburi, Rayong und Nakhon Ratchasima | Kurzfristig (≤ 2 Jahre) |

| Ausländische Direktinvestitionen in hochdichte Futtermittelanlagen | +0.7% | Küstenprovinzen in der Nähe der Häfen Laem Chabang und Map Ta Phut | Mittelfristig (2–4 Jahre) |

| Expansion von Startups für Schwarze-Soldatenfliegen-Protein | +0.6% | National, mit Pilotanlagen in Chiang Mai und Nakhon Pathom | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitspflichten vom Futter bis zur Gabel | +0.5% | Exportorientierte Mühlen in den Provinzen Samut Sakhon und Chachoengsao | Kurzfristig (≤ 2 Jahre) |

| Blaues Wirtschaftsprogramm beschleunigt die Nachfrage nach extrudiertem Aquakulturfutter | +0.8% | Südliche Küstenprovinzen (Surat Thani, Songkhla) und die östliche Küstenregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischen Proteinen

Der Pro-Kopf-Verzehr von Geflügelfleisch stieg von 4,7 kg im Jahr 2024 auf 4,9 kg im Jahr 2025, was den Einsatz von Mischfutter steigerte, da Integratoren die Mastzyklen von Broilern durch energiedichte Diäten um bis zu 7 Tage verkürzen[1]Quelle: OECD und FAO, „Agrarausblick 2024–2033”, oecd.org. Der steigende Konsum von Geflügel, Schweinefleisch, Eiern und Aquakulturerzeugnissen in Thailand treibt die Nachfrage nach Mischfutter an. Mit steigenden städtischen Einkommen und wachsenden Lebensmitteldienstleistungsexporten skalieren Viehproduzenten ihre Betriebe, um sowohl den inländischen als auch den Exportbedarf zu decken. So erfordern beispielsweise Thailands Geflügelexporte nach Japan und in die Europäische Union konsistente, hochwertige Futterformulierungen, was die Nachfrage nach ernährungsoptimiertem Mischfutter ankurbelt. Dieser Trend im thailändischen Mischfuttermarkt erhöht direkt die Futterproduktionsmengen und unterstützt die Kapazitätserweiterung bei integrierten Futtermittelmühlen.

Staatliche Anreize für integrierte Futtermittelmühlen

Staatliche Politiken Thailands zur Förderung der vertikalen Integration in der Vieh- und Aquakulturwirtschaft stärken die inländische Futterproduktion. Anreize wie Steuervorteile, Privilegien des Board of Investment (BOI) und zinsgünstige Darlehen ermutigen Unternehmen, integrierte Futter-Vieh-Verarbeitungsmodelle zu übernehmen. So profitieren beispielsweise große Agrarkonzerne, die integrierte Geflügelfarmen betreiben, von Skaleneffekten, was die Nachfrage nach der betriebseigenen Mischfutterproduktion ankurbelt. Diese Maßnahmen fördern Investitionen in die Futtermittelherstellung und beschleunigen die Modernisierung von Futtermittelmühlen. Ausländische Unternehmen nutzen diese Anreize, um Exporthubs zu errichten, die den Wettbewerb im thailändischen Mischfuttermarkt vertiefen.

Ausländische Direktinvestitionen in hochdichte Futtermittelanlagen

Zuflüsse ausländischer Direktinvestitionen (ADI) in Thailands agroindustriellen Sektor erleichtern die Errichtung technologisch fortschrittlicher Futtermittelanlagen. Internationale Investoren führen Automatisierung, Extrusionstechnologie und Präzisionsnährstoffformulierungssysteme ein, die die Futterverwertungsquoten und die Produktionseffizienz verbessern. So steigern beispielsweise ausländisch finanzierte Aquakulturfutteranlagen entlang der östlichen Küstenregion Thailands die Garnelenproduktion und unterstützen die robuste Meeresfrüchteexportindustrie des Landes. Dies stärkt Thailands regionale Wettbewerbsfähigkeit in der Mischfutterbranche.

Expansion von Startups für Schwarze-Soldatenfliegen-Protein

Das Wachstum von Insektenprotein-Startups, die Larven der Schwarzen Soldatenfliege als alternative Proteinquellen nutzen, treibt Futterinnovationen voran. Diese Startups helfen, die Abhängigkeit von importiertem Sojaschrot und Fischmehl zu reduzieren, die Preisschwankungen unterliegen. So senkt beispielsweise die Einbeziehung von Insektenprotein in Geflügel- und Aquakulturfutter die Rohstoffkosten und verbessert die Nachhaltigkeitsnachweise. Die Entwicklung des thailändischen Mischfuttermarkts unterstützt die langfristige Futtersicherheit und positioniert Thailand als führendes Land bei nachhaltigen Futterzutaten im asiatisch-pazifischen Raum. Insekten adressieren auch das Abfallmanagement, indem sie Lebensmittelreste in hochwertiges Protein umwandeln, was den Nachhaltigkeitsanforderungen von Käufern aus der Europäischen Union entspricht, die im thailändischen Mischfuttermarkt aktiv sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile importierte Futtermittelzutatenpreise | -0.9% | National, mit akuten Auswirkungen auf importabhängige Mühlen in den zentralen und südlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anbaufläche für inländische Futterpflanzen | -0.5% | National, mit den stärksten Einschränkungen in den nordöstlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Chronische tropische Lagerhausmykotoxin-Kontamination | -0.6% | Südliche und östliche Küstenprovinzen mit hoher Luftfeuchtigkeit | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzkorrektursysteme für eingebettete Emissionen | -0.4% | Exportorientierte Mühlen in den Provinzen Samut Sakhon und Chachoengsao | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile importierte Futtermittelzutatenpreise

Im Jahr 2025 importierte Thailand 50.000 Tonnen Mais, was inländische Futtermittelmühlen Schwankungen bei Frachtkosten und Währungskursen aussetzte, die die Landekosten innerhalb eines einzigen Quartals erheblich beeinflussen können[2]Quelle: USDA Ausländischer Agrardienst, „Geflügel und Produkte Jahresbericht 2024”, fas.usda.gov. Die Preise importierter Rohstoffe wie Mais und Sojaschrot unterliegen erheblichen Schwankungen, die durch globale Angebots-Nachfrage-Ungleichgewichte, Wetterbedingungen, Währungsschwankungen, geopolitische Spannungen und Handelsbeschränkungen verursacht werden. Diese Preisschwankungen wirken sich direkt auf die Kostenstruktur Thailands für die Mischfutterproduktion aus. Wenn die Importkosten steigen, sehen sich Futtermittelhersteller mit erhöhten Inputkosten konfrontiert, die entweder die Gewinnmargen reduzieren, wenn sie absorbiert werden, oder zu höheren Futterpreisen für Geflügel- und Viehproduzenten führen.

Begrenzte Anbaufläche für inländische Futterpflanzen

Konkurrierende Landnutzungen in der nordöstlichen Region begrenzen die Ausweitung des Maisanbaus, während Cassava-Ethanolwerke Futtergetreide ersetzen, was die lokalen Getreideversorgungen einschränkt und die Importabhängigkeit im thailändischen Mischfuttermarkt erhöht. Der Wettbewerb um Land zwischen Nahrungsmittelpflanzen, Stadtentwicklung und industrieller Nutzung verschärft sich, insbesondere in Zentralthailand, was die Ausweitung des Futterpflanzenanbaus begrenzt. Trotz Fortschritten bei landwirtschaftlichen Techniken bleibt die inländische Produktion wesentlicher Futtergetreide unzureichend, um den Bedarf der Futtermittelindustrie zu decken. Infolgedessen wird der Fehlbedarf durch Importe gedeckt. Da die inländische Produktion die Nachfrage nur teilweise befriedigen kann, müssen Futtermittelmühlen weiterhin auf importierte Zutaten angewiesen sein, trotz der damit verbundenen Preisvolatilität und Versorgungsrisiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Aquakultur übertrifft das Geflügelwachstum

Geflügelfutter war das größte Segment mit einem Anteil von 46,0 % am thailändischen Mischfuttermarkt im Jahr 2025. Die Marktdominanz ist auf die vertikale Integration zwischen Futterproduktion und Verarbeitungsanlagen zurückzuführen, die in erster Linie auf Exporte ausgerichtet ist. Großmaßstäbliche Broileroperationen gewährleisten eine konsistente Nachfrage nach Futtermittelmühlen und bieten Stabilität selbst inmitten von Rohstoffpreisschwankungen. Der thailändische Geflügelfuttermarkt zeigt Stärke aufgrund der etablierten Rolle des Landes bei globalen Hähnchenexporten, insbesondere nach Japan und in die Europäische Union, wo die Einhaltung strenger Sicherheitsstandards entscheidend ist.

Aquakulturfutter ist das am schnellsten wachsende Segment und soll bis 2031 mit einer CAGR von 6,9 % wachsen. Die robuste Nachfrage nach schwimmenden Garnelen- und Tilapia-Futtermitteln positioniert die Aquakultur als Marktführer im thailändischen Mischfuttermarkt. Schweinefutter erholt sich, da die Afrikanische Schweinepest zurückgeht, während die Wiederkäuer- und Heimtiersegmente klein bleiben, aber mit der Urbanisierung und steigendem verfügbaren Einkommen wachsen. Das Aquakulturfuttersegment erzielt höhere Gewinnmargen durch den Einsatz spezialisierter Formulierungen mit funktionellen Zusatzstoffen, die die Futterverwertungseffizienz verbessern und die Qualität des Endprodukts steigern.

Nach Inhaltsstoff: Getreide dominiert, während Ergänzungsmittel das schnellste Wachstum verzeichnen

Getreide war das größte Segment mit einem Anteil von 52,0 % an der Größe des thailändischen Mischfuttermarkts im Jahr 2025. Diese Dominanz ist auf die hohe Nachfrage nach Getreide als primäre Energiequelle in Tierfutter zurückzuführen, die durch seinen Nährwert und seine Verfügbarkeit angetrieben wird. Kuchen und Mehle sind auf importiertes Sojaprotein angewiesen, was die Zutatenkosten anfällig für globale Preisschocks im thailändischen Mischfuttermarkt macht. Die bestehende Schüttgutinfrastruktur und unterstützende Zollpolitiken für inländische Ernten erhalten hohe Getreideeinschlussraten in Standard-Futterformulierungen aufrecht.

Ergänzungsmittel sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 7,8 % wachsen, was den Wandel der Branche hin zur antibiotikafreien Produktion unterstreicht. Futtermittelhersteller integrieren Probiotika, Hefederivate und organische Säuren, oft zu Premiumpreisen, um Exportanforderungen für rückstandsfreie Produkte zu erfüllen. Darüber hinaus erweitert die Einführung von insektenbasierten Proteinen, insbesondere Schwarze-Soldatenfliegen-Mehl, die Ergänzungsmitteloptionen und treibt das Wachstum im thailändischen Mischfuttermarkt voran.

Nach Futterform: Pellets führen, während Krümel das schnellste Wachstum verzeichnen

Pellets waren das größte Segment im Jahr 2025 mit einem Marktanteil von 49,0 %, unterstützt durch ihre effiziente Lagerung, reduzierte Staubentwicklung, verbesserte Handhabung und Kompatibilität mit automatisierten Dosiersystemen. Die Dominanz von Pellets wird durch logistische Effizienz, geringere Materialverluste durch reduzierten Staub, bessere Futterverwertungsleistung und Eignung für großmaßstäbliche automatisierte Viehbetriebe angetrieben.

Krümel verzeichneten das schnellste Wachstum mit einer CAGR von 5,9 % bis 2031. Krümel sind mechanisch in kleinere Partikel zerbrochene Pellets, die die ernährungsphysiologische Konsistenz von Pellets bieten und gleichzeitig für die Schnabelmorphologie junger Vögel angemessen dimensioniert sind. Ihr Produktionsprozess umfasst zusätzliches Zerkleinern und Sieben, was die Herstellungskosten erheblich erhöht. Trotz der höheren Kosten sind große Integratoren bereit, einen Aufpreis für Krümel zu zahlen, um die Sterblichkeitsrate in der ersten Woche zu senken. Die Präferenz für Krümel ist besonders in Vertragsaufzuchtsvereinbarungen ausgeprägt, bei denen Integratoren Futter und Küken an Landwirte liefern, die Kontrolle über Ernährungsprotokolle behalten und von der verbesserten Leistung durch optimierte Starterrationen profitieren.

Nach Produktionsstufe: Starterfutter führt beim genetischen Potenzial

Die Aufzucht war das größte Segment mit einem Anteil von 41,0 % im Jahr 2025. Diese Dominanz ist auf die steigende Nachfrage nach hochwertigem Futter zur Unterstützung des Wachstums und der Gesundheit von Nutztieren zurückzuführen, insbesondere in der Geflügel- und Schweineindustrie. Das Wachstum des Segments wird auch durch Fortschritte bei der Futterformulierung und das steigende Bewusstsein der Landwirte für die Vorteile von Mischfutter zur Verbesserung der Produktivität angetrieben. Verkapseltes Buttersäure, ein Premium-Zusatzstoff, verbessert die frühe Darmgesundheit und bietet einen wertvollen Vorteil für Integratoren im thailändischen Mischfuttermarkt. Dieser Zusatzstoff unterstützt die Entwicklung einer gesunden Darmschleimhaut, verbessert die Nährstoffaufnahme, reduziert Darmentzündungen und verbessert die allgemeine Tierleistung. Fortschrittliche Mikrodosierungssysteme gewährleisten eine präzise Abgabe von Vitaminen und Mineralstoffen, unterstützen die frühe Immunentwicklung und minimieren die Abhängigkeit von Antibiotika. Diese Systeme helfen auch, die Futtereffizienz zu optimieren, Verschwendung zu reduzieren und eine konsistente Nährstoffaufnahme zu gewährleisten, was zu kosteneffizienten und nachhaltigen Produktionspraktiken beiträgt.

Starter waren das am schnellsten wachsende Segment und expandierten mit einer CAGR von 6,4 % bis 2031. Das Starterwachstum unterstreicht die steigende Nachfrage und Einführung von Startern in verschiedenen Anwendungen. Endmastfutter konzentriert sich auf Energiedichte statt Protein und expandiert breit mit dem Schlachtdurchsatz, während Aquakultur-Aufzuchtbetriebe Spitzenpreise für mikronisierte Diäten erzielen, die die Nachlarven-Sterblichkeit reduzieren. Endmastfutter wird für ausgewachsene Tiere nahe dem Marktgewicht formuliert und bietet spezifische Nährstoffprofile zur Verbesserung der Fleischqualität und Futterverwertungseffizienz in der abschließenden Produktionsphase. Die hohen Gewinnmargen in diesem Segment unterstützen laufende Forschungs- und Entwicklungsaktivitäten im thailändischen Mischfuttermarkt.

Geografische Analyse

Die zentralen Ebenen rund um Nakhon Pathom und Suphan Buri sind Schlüsselgebiete für dichte Geflügelcluster und Just-in-time-Futterlieferungen an Bangkoker Verarbeitungsbetriebe, was die logistische Effizienz des thailändischen Mischfuttermarkts unterstreicht. Diese Regionen spielen eine entscheidende Rolle bei der Sicherstellung einer stabilen Lieferkette für Geflügelfutter und bedienen die wachsende Nachfrage in städtischen Zentren. Die östliche Küstenregion, insbesondere Chonburi und Rayong, konzentriert sich auf exportorientierte Aquakulturfutterproduktion und hat seit 2024 acht neue Mühlen hinzugefügt, unterstützt durch die Nähe zum Hafen Laem Chabang. Diese Entwicklung hat Thailands Position als wichtiger Akteur auf dem globalen Aquakulturfuttermarkt gestärkt.

Südliche Provinzen wie Surat Thani und Songkhla weisen einen hohen Aquakulturfutterverbrauch aufgrund intensiver Garnelenzucht auf. Diese Regionen profitieren von staatlichen Subventionen für Hofsilos, die dazu beitragen, Nachernteverluste zu reduzieren und die Futterlagerhaltungseffizienz zu verbessern. Die Garnelenzuchtindustrie in diesen Provinzen treibt weiterhin die Nachfrage nach hochwertigem Aquakulturfutter an und trägt erheblich zum Gesamtmarktwachstum bei. Unterdessen entwickeln sich die nordöstlichen Reis-Cassava-Gürtel, obwohl sie weniger durch Fracht aus zentralen Mühlen versorgt werden, zu einem Wachstumsgebiet, da der Vertragsanbau in Khon Kaen und Udon Thani expandiert. Diese Expansion soll die Futterverteilungsnetze verbessern und die Entwicklung lokaler Landwirtschaftsgemeinschaften unterstützen.

Nördliche Milch- und Legehennenzuchtzentren, darunter Chiang Mai und Lampang, kaufen spezialisiertes Futter, wie kalziumreiches Legehennenfutter für käfigfreie Eier, die an Premium-Einzelhändler in Bangkok verkauft werden. Die Nachfrage nach solchem spezialisierten Futter wird durch die steigende Verbraucherpräferenz für Premium- und Bioprodukte angetrieben. Darüber hinaus stiegen die grenzüberschreitenden Exporte nach Kambodscha, Laos und Myanmar im Jahr 2024 um 16 % auf 120.000 Tonnen[3]Quelle: Asiatische Entwicklungsbank, „Entwicklung der Agrar-Lebensmittel-Wertschöpfungskette”, adb.org. Dieses Wachstum, das durch die Harmonisierung asiatischer Standards angetrieben wird, unterstreicht Thailands Rolle als regionaler Futterlieferant im Mischfuttermarkt. Die strategische Lage des Landes und seine robusten Produktionskapazitäten stärken seine Wettbewerbsfähigkeit auf dem regionalen Markt weiter.

Regulatorisches Umfeld

Der thailändische Mischfuttersektor wird hauptsächlich durch das Animal Feed Quality Control Act, B.E. 2558 (2015), geregelt, das vom Department of Livestock Development (DLD) unter dem Ministry of Agriculture and Cooperatives verwaltet wird. Der Rahmen umfasst Futtermittelstandards, Lizenzierung und die Aufsicht über Produktion und Handel, wobei DLD-Portale (einschließlich des eFeed-Systems) für die Lizenzierung und die Verwaltung kontrollierter Futtermittel genutzt werden. Im Rahmen dieser Regelung erfordern die Produktion, der Verkauf und die Einfuhr von speziell kontrolliertem Tierfutter eine DLD-Lizenzierung, und Einfuhren von tierischen Futtermitteln erfordern eine Anlagenprüfung und -zulassung am Ursprungsort vor dem Markteintritt. Das DLD führt außerdem eine Liste zugelassener Tierfutterbetriebe für ausländische Exporteure, überarbeitet zum 28. Januar 2026, die sich auf die Importbeschaffungsoptionen für in Thailand ansässige Mühlen und Integratoren auswirkt.

Wettbewerbslandschaft

Der thailändische Mischfuttermarkt ist stark konzentriert, wobei einige wenige Schlüsselakteure die Branche dominieren. Charoen Pokphand Foods PCL, Betagro Public Company Limited, Cargill, Incorporated, INTEQC Feed Co., Ltd und Thai Foods Group Public Company Limited haben erhebliche Kontrolle über Rohstoffverträge und Vertriebskanäle. Charoen Pokphand Foods führt den Markt durch seine vertikal integrierten Betriebe an, die von der Saatgutproduktion bis zum Einzelhandelsvertrieb reichen. Betagro hat sich eine starke Position erarbeitet, indem es sich auf antibiotikafreie Viehhaltungsprogramme für Premium-Marktsegmente konzentriert. Cargill betreibt unterdessen sechs Produktionsanlagen in Thailand und nutzt seine globalen Beschaffungskapazitäten, um einen Wettbewerbsvorteil zu erhalten.

Mittelgroße Teilnehmer wie Thai Foods Group konzentrieren sich auf spezifische Segmente, wie die Schweineproduktion im Nordosten, und minimieren so den direkten Wettbewerb mit größeren Akteuren. Cargill, Incorporated hingegen zielt auf hochwertiges Aquakulturfutter für Garnelenexporteure ab. Darüber hinaus entstehen im Markt digital-native Startups, die die Nachfrage von Kleinbauern über mobile Plattformen bündeln. Diese Startups erzielen geringe Margen, indem sie Sammelbestellungen zu vergünstigten Mühlenpreisen organisieren und die Technologieeinführung im gesamten thailändischen Mischfuttermarkt fördern. Charoen Pokphand Foods hat seine Position weiter gestärkt, indem es die GMP+-Zertifizierung für seine Futter-, Transport- und Lageroperationen erhalten und Blockchain-Technologie zur Verifizierung von Getreideeingaben implementiert hat.

Mittelgroße Hersteller sehen sich steigenden Kosten im Zusammenhang mit Emissionskontrollmaßnahmen und digitalen Rückverfolgbarkeitsanforderungen gegenüber. Diese Unternehmen spezialisieren sich oft auf Nischenmärkte, wie biologisches Legehennenfutter oder spezialisierte Fischfutterformulierungen, oder werden zu Übernahmezielen für größere Unternehmen, die eine regionale Expansion anstreben. Regulatorische Rahmenbedingungen, einschließlich der thailändischen Guten Herstellungspraxis (GMP)-Standards und der bevorstehenden Entwaldungsverordnung der Europäischen Union, erhöhen die Compliance-Kosten. Diese Entwicklungen begünstigen tendenziell gut kapitalisierte Unternehmen, die mit fortschrittlichen Technologien wie Blockchain-Rückverfolgbarkeit ausgestattet sind, um regulatorische Anforderungen zu erfüllen.

Marktführer in der thailändischen Mischfutterbranche

Charoen Pokphand Foods PCL

Betagro Public Company Limited

Cargill, Incorporated

INTEQC Feed Co. Ltd

Thai Foods Group Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regierungs- und Branchenprogramme schaffen Raum für höherwertige, exportorientierte Futtermittel und Qualitätsdienstleistungen, die über Standardformulierungen hinausgehen. Im April 2024 initiierte das Büro des Premierministers eine nationale Strategie, um Thailand als globalen Führer in der Tierfutterproduktion und im Export zu positionieren, die sich auf Fertigungsfähigkeiten, Qualitätssicherung und Labornetzwerke konzentriert. Dies unterstützt die Nachfrage nach akkreditierten Tests, strengerer Prozesskontrolle und Formulierungsdienstleistungen, um Rückstands-, Rückverfolgbarkeits- und Nachhaltigkeitsanforderungen zu erfüllen. Kurzfristige politische Maßnahmen im Jahr 2026 weisen ebenfalls auf Chancen im Bereich Rohstoffflexibilität, Risikomanagement und Substitutions-Know-how hin.

Branchenverbände (Federation of Thai Livestock and Aquaculture) drängten im Juni 2026 auf Importe von bis zu 1 Million Tonnen US-Mais, um ein geschätztes Angebotsdefizit von 4 Millionen Tonnen zu decken, während ein Verhältnis inländischer Käufe beibehalten wird. Die Königlich Thailändische Regierung verlängerte den zollfreien Maisimportzeitraum im Rahmen von AFTA bis zum 31. August 2026. Diese Schritte erhöhen den Wert von Mühlen, die Rationen schnell über Getreide und alternative Energie- und Proteinquellen (wie Weizen, DDGS und Gerste) hinweg neu ausbalancieren können, während sie die DLD-Importdokumentation und Qualitätskonformität einhalten. Sie unterstützen zudem die Nachfrage nach Zusatzstoffen und enzymreichen Ergänzungsmitteln, die die Futterverwertung schützen, wenn die Rohstoffqualität variiert.

Aktuelle Branchenentwicklungen

- Juni 2026: Betagro brachte Perfecta Veterinary Diet auf den Markt, eine Premium-Therapiefutterlinie für Heimtiere, die auf Hunde mit Futtermittelallergien ausgerichtet ist und mit Universitätstierärzten entwickelt wurde. Dieser Schritt erweitert Betagros Position in der spezialisierten Ernährung, wo Formulierungskomplexität und Markenpositionierung höhere Margen als Standardviehfutter unterstützen.

- Januar 2026: Thai Union Feedmill (TFM) meldete für das erste Quartal 2026 einen Umsatz von 1,325 Milliarden THB, unterstützt durch Shrimpfutter und eine Verschiebung hin zu höherwertigen Produkten, zusammen mit ihrem Programm für kohlenstoffarme Aquakultur im Rahmen der Initiative Thai Union Synergy 2026. Dies verstärkt die Dynamik im Premium-Aquafutterbereich und verknüpft die Produktpositionierung mit Nachhaltigkeitsanforderungen aus exportorientierten Meeresfrüchte-Lieferketten.

- April 2024: Das thailändische Department of Livestock Development führte einen neuen Rahmen für die Importzulassung von hochwertigen Futtermittelzusatzstoffen und Vormischungen ein, der die Compliance beschleunigen und den Zugang zu angereicherten Ernährungsprodukten erweitern soll. Diese Änderung unterstützt die nationale Strategie von 2024 zur Steigerung der Exportbereitschaft und Futtermittelqualitätsstandards.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der thailändische Mischfuttermarkt werksseitig hergestelltes Futter, das als Mischration formuliert und für die Nutztier-, Geflügel- und Aquakulturproduktion innerhalb Thailands verkauft wird. Der Wert wird auf Ebene des Mischfutters in USD erfasst und spiegelt den kommerziellen Markt wider, nicht die betriebliche Mischung.

Ausgeschlossen aus dem Anwendungsbereich: Vormischungen, als eigenständige Produkte verkaufte Futtermittelzusatzstoffe, ohne Mischung gehandelte Rohfuttermittel und betrieblich gemischte Rationen werden nicht als Mischfutterverkäufe gezählt.

Übersicht der Segmentierung

- Nach Tierart

- Geflügel

- Schwein

- Wiederkäuer

- Aquakultur

- Andere Tiere (Heimtiere, Equiden)

- Nach Inhaltsstoff

- Getreide

- Kuchen und Mehle

- Nebenprodukte

- Ergänzungsmittel

- Nach Futterform

- Pellets

- Schrot

- Krümel

- Nach Produktionsstufe

- Starter

- Aufzucht

- Endmast

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung begann mit öffentlich verfügbaren Indikatoren zur Landwirtschaft und Viehzucht in Thailand, da diese uns helfen, den Nachfragepool aufzubauen, den Mischfutter bedient. Dafür genutzte Quellen umfassen Regierungsstatistiken und Politikpapiere (etwa vom thailändischen Ministry of Agriculture and Cooperatives und verwandten Abteilungen), FAOSTAT für Viehzucht- und Produktionsdaten sowie Handelsdaten von UN Comtrade für wichtige Futtermittelzutaten, die Futterproduktion und -preise beeinflussen.

Wir überprüften außerdem Branchen- und technische Referenzen wie Veröffentlichungen der Food and Agriculture Organization, relevante Tierernährungsfachzeitschriften sowie Verbands- oder Veranstaltungsmaterialien, die Trends in der Futtermittelherstellung und Viehproduktion in Thailand behandeln. Geschäftsberichte, Investorenpräsentationen und Presseberichte von Unternehmen wurden geprüft, um Kapazitätserweiterungen, Produktfokus und Kommentare zu Preisbewegungen zu verstehen. Zusätzlich nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen sowie ein separates kostenpflichtiges Abonnement für sendungsbezogene Import- und Exportprüfungen bei ausgewählten Rohstoffen, wo dies zur Plausibilitätsprüfung der Angebotsbedingungen erforderlich war. Dies sind veranschaulichende Quellen und keine erschöpfende Liste, da viele weitere öffentliche Referenzen ebenfalls zur Datenerhebung, Validierung und Klärung verwendet wurden.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Futtermittelherstellern, Rohstoffhändlern, Integratoren und großen kommerziellen Betriebsbetreibern, da diese bestätigen können, wie sich Volumen und Preise in Thailand über das Basisjahr entwickelt haben. Wir sprachen außerdem mit Branchenspezialisten, die mit Geflügel-, Schweine- und Aquakultur-Wertschöpfungsketten verbunden sind, um Nutzungsmuster, Formulierungsverschiebungen und die Richtung der Vertragspreisgestaltung zu bestätigen, und nutzten diese Erkenntnisse dann, um Datenlücken zu schließen und unsere Schreibtischannahmen abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | Führungskräfte (CXOs): 15% | |

| Mittleres Segment: 46% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 19% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Das Kernmodell nutzt Top-down- und Bottom-up-Ansätze gemeinsam, ausgehend von Indikatoren der thailändischen Viehzucht- und Aquakulturproduktion, und übersetzt diesen Nachfragepool dann in Mischfutterverbrauch unter Verwendung von Futterverwertungsanforderungen und Annahmen zur Durchdringung mit kommerziellem Futter. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse anschließend mit ausgewählten Bottom-up-Näherungen abgeglichen, etwa Kapazitäts- und Nutzungsprüfungen bei Herstellern, stichprobenartigen Preisdiskussionen (ASP-Entwicklung nach Tierartfutter) und Kanalprüfungen dazu, wie viel Futter als Mehl, Pellets oder Krümel verkauft wird.

Zu den wichtigen Eingaben, die als Marktfingerabdrücke behandelt wurden, gehören Trends bei Viehzucht- und Aquakulturproduktion, Kostenrichtung und Verfügbarkeit von Futtermittelzutaten, Intensität der kommerziellen Landwirtschaft, Verschiebungen im Artenmix, die Futterformulierungen verändern, und beobachtete Veränderungen bei der Mischfutterpreisgestaltung in Thailand. Wo eine Bottom-up-Betrachtung Lücken bei kleineren Mühlen oder informeller Versorgung aufwies, wurde der fehlende Anteil durch konservative Nutzungs- und Verteilungsannahmen behandelt, die in Primärgesprächen validiert und anschließend gegen den Top-down-Nachfragepool überprüft wurden.

Für die Prognose wurde eine Szenarioanalyse auf die wichtigsten Treiber angewendet, die von Interessenvertretern konsistent hervorgehoben wurden, wie das Wachstum der Tierproteinproduktion, exportgetriebene Produktionsschwankungen und Kostenzyklen bei Zutaten, die Futterpreise und Rationsänderungen beeinflussen. Der endgültige Prognosepfad wurde nur angepasst, wenn mehrere unabhängige Signale übereinstimmten, sodass die Projektion mit den verfügbaren Daten erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über mindestens drei Blickwinkel validiert, darunter der Aufbau des Nachfragepools, Preisentwicklungsprüfungen und Signale zu Kapazität und Nutzung auf der Angebotsseite. Wenn eine Abweichung auftrat, etwa ein implizierter Wertsprung ohne entsprechende Veränderung bei Produktion oder Preisgestaltung, wurden die Annahmen erneut geprüft und das Team kontaktierte erneut die Quellen, um zu bestätigen, was sich wann geändert hat.

Vor der endgültigen Freigabe durchläuft das Modell mit den wichtigsten Annahmen eine mehrstufige interne Überprüfung, damit Arithmetik, Einheiten und Umfangsgrenzen konsistent angewendet werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten (zum Beispiel größere Rohstoffschocks, Krankheitsauswirkungen oder umfangreiche Kapazitätserweiterungen). Unmittelbar vor der Lieferung wird eine letzte Analystenprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße des thailändischen Mischfuttermarktes laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für thailändisches Mischfutter stimmen nicht immer überein, und die Unterschiede lassen sich in der Regel darauf zurückführen, was als Mischfutter gezählt wird, welches Jahr als Bezugsjahr behandelt wird und wie die Preisentwicklung über die verschiedenen Tierartfutter hinweg gehandhabt wird.

Handelssignale für wichtige Futtermittelzutaten und Validierung aus Diskussionen zur Auslastung von Futtermühlen sind die Prüfungen, die die Schätzung von Mordor Intelligence eng an die tatsächlichen Mischfutterverkäufe in Thailand binden, anstatt breitere Tierfutterausgaben oder angrenzende Ernährungsprodukte einzubeziehen, die außerhalb des Mischfutters liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,20 Milliarden USD (2025) | |

| Branchenportal A | 10,25 Milliarden USD (2024) | Diese Schätzung ist auf 2024 verankert und kann abweichen, wenn Mischfutter breiter über die gesamten Futtermittelausgaben hinweg interpretiert wird, mit weniger transparenter Trennung zwischen Mischfutter und angrenzenden Kategorien und mit unterschiedlichen Preisannahmen, die über das Jahr angewendet werden. |

| Handelsmitteilung B | 6,54 Milliarden USD (2024) | Diese Zahl bezieht sich auf den breiteren Tierfuttermarkt und ist nicht streng auf Mischfutter beschränkt, sodass die Umfangsgrenze anders ist, und der resultierende Wert kann niedriger oder höher ausfallen, je nachdem, was unter Tierfutter eingeschlossen wird und wie provinzielle Aufteilungen behandelt werden. |

Insgesamt resultiert die Spanne hauptsächlich aus Unterschieden im Umfang und in der Verankerung, nicht aus einem einzelnen arithmetischen Problem. Indem die Definition eng auf Mischfutterverkäufe in Thailand gehalten und die Wertentwicklung anhand praktischer Produktions- und Preissignale abgeglichen wird, bleibt der Größenbestimmungsweg leicht nachvollziehbar und über Aktualisierungen hinweg wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des thailändischen Mischfuttermarkts im Jahr 2031?

Die Größe des thailändischen Mischfuttermarkts wurde im Jahr 2025 auf 7,20 Milliarden USD geschätzt und soll von 7,55 Milliarden USD im Jahr 2026 auf 9,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,80 % während des Prognosezeitraums (2026–2031).

Welches Tiersegment wächst schneller im thailändischen Mischfuttermarkt?

Aquakulturfutter führt mit einer CAGR von 6,9 % bis 2031 aufgrund der exportorientierten Garnelen- und Tilapia-Zucht.

Wie groß ist der Anteil von Geflügel am thailändischen Mischfutter?

Geflügel hatte im Jahr 2025 einen Anteil von 46,0 % am thailändischen Mischfuttermarkt.

Warum gewinnen Ergänzungsmittel an Marktanteil bei den Zutaten?

Ergänzungsmittel gewinnen Marktanteile aufgrund der steigenden Nachfrage nach Aminosäuren, Enzymen und Probiotika, die die Futtereffizienz verbessern und die antibiotikafreie Produktion unterstützen, was eine CAGR von 7,8 % bis 2031 antreibt.

Seite zuletzt aktualisiert am: