Marktgröße und Marktanteil im Food-Truck-Markt

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

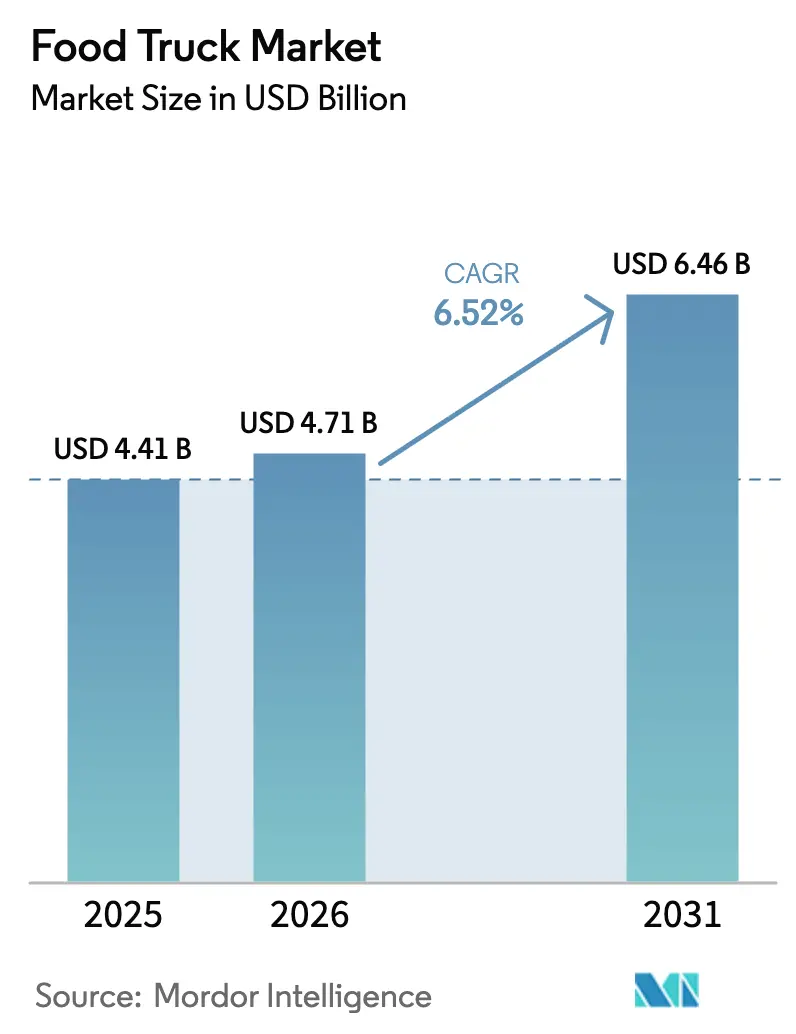

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Food-Truck-Marktanalyse von Mordor Intelligence

Die Marktgröße des Food-Truck-Marktes soll von 4,41 Milliarden USD im Jahr 2025 auf 4,71 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 6,46 Milliarden USD erreichen, was einer CAGR von 6,52 % im Prognosezeitraum (2026–2031) entspricht. Die Nachfragedynamik wird durch den Wandel der Verbraucher hin zu praktischen, preisgünstigeren zubereiteten Mahlzeiten getragen, wobei mobile Anbieter Kundschaft von stationären Schnellrestaurants und Drittanbieter-Lieferdiensten abziehen. Regulatorische Anreize, die den Einzelhandel mit geringem Kapitalaufwand begünstigen, das Wachstum städtischer Veranstaltungen und die durch soziale Medien getriebene Entdeckung stärken die Attraktivität des Kanals. Gleichzeitig verändert das wachsende Interesse an Elektrofahrzeugen die Flotteninvestitionen, da Betreiber zunehmend strengere Emissionsvorschriften einhalten müssen. Die Wettbewerbsintensität bleibt hoch, da Tausende von unabhängigen Betreibern und aufstrebende Franchise-Ketten nebeneinander existieren, doch die Möglichkeit zur Skalierung durch schlüsselfertige Systeme und halbpermanente Pods weitet sich weiter aus.

Wichtigste Erkenntnisse des Berichts

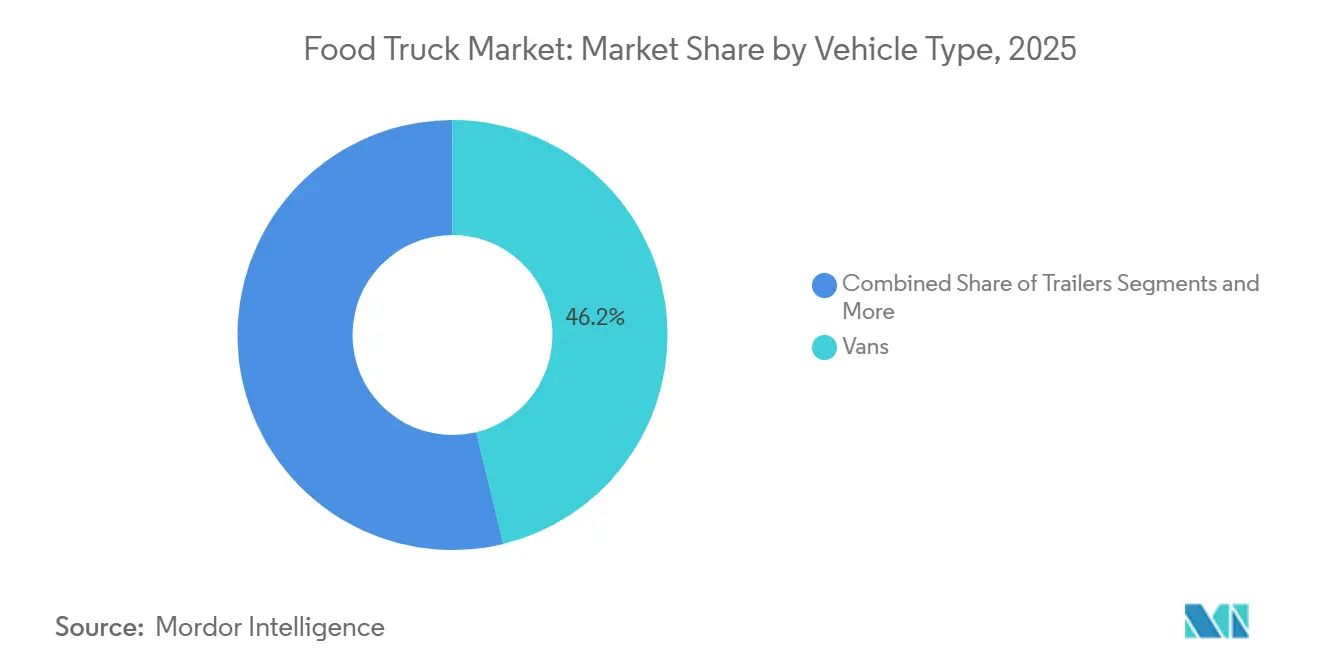

- Nach Fahrzeugtyp führten Vans den Food-Truck-Markt mit einem Marktanteil von 46,20 % im Jahr 2025 an; Trucks werden bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen.

- Nach Länge entfiel auf das Segment 14 bis 22 Fuß ein Anteil von 53,75 % an der Marktgröße des Food-Truck-Marktes im Jahr 2025, während Fahrzeuge über 22 Fuß bis 2031 eine CAGR von 10,45 % verzeichnen dürften.

- Nach Küche behielt Fast Food im Jahr 2025 einen Marktanteil von 48,30 % im Food-Truck-Markt; pflanzliche Konzepte werden bis 2031 voraussichtlich mit einer CAGR von 15,40 % wachsen.

- Nach Eigentumsmodell hielten unabhängige Betreiber im Jahr 2025 einen Marktanteil von 62,10 % im Food-Truck-Markt; Franchise-Ketten verzeichneten mit einer CAGR von 12,15 % bis 2031 das stärkste Wachstum.

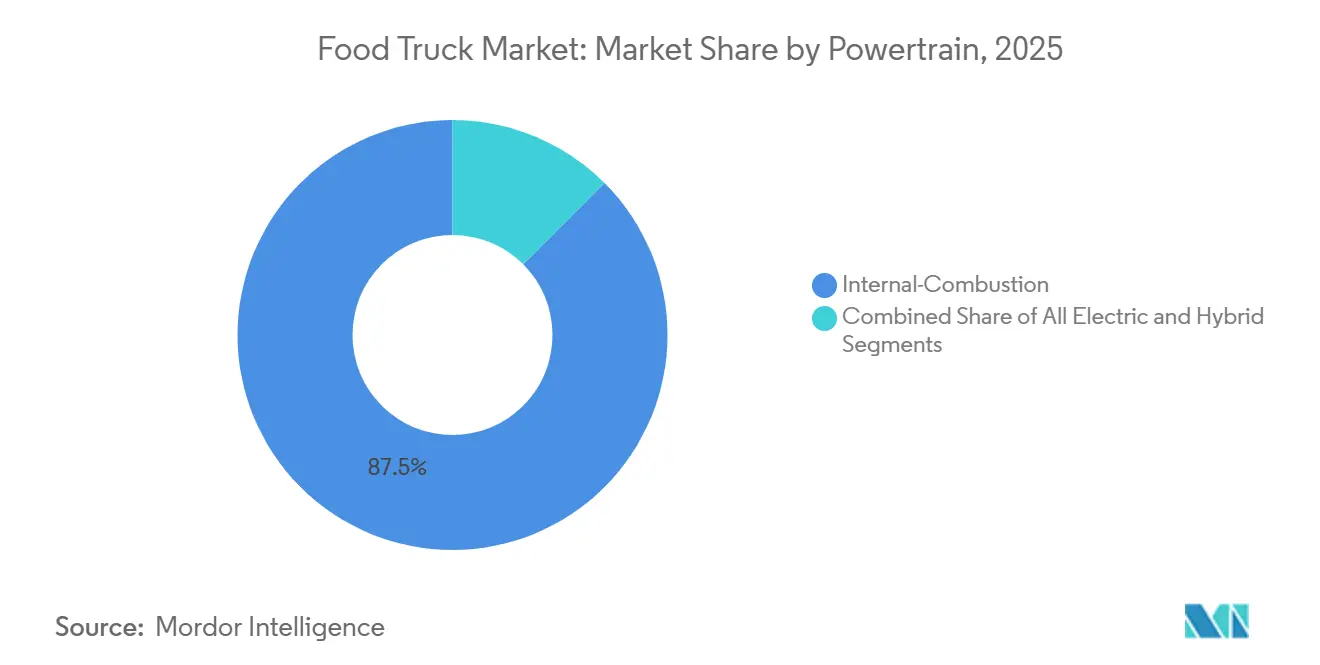

- Nach Antriebsstrang repräsentierten Verbrennungsmotoreinheiten 87,50 % der Verkäufe im Food-Truck-Markt im Jahr 2025; rein elektrische Alternativen wachsen jedoch am schnellsten mit einer CAGR von 19,05 % bis 2031.

- Nach Servicemodell entfielen auf Roaming/Event-Betrieb 60,90 % des Marktanteils im Food-Truck-Markt im Jahr 2025; halbpermanente Pods entwickeln sich mit einer CAGR von 8,75 % bis 2031.

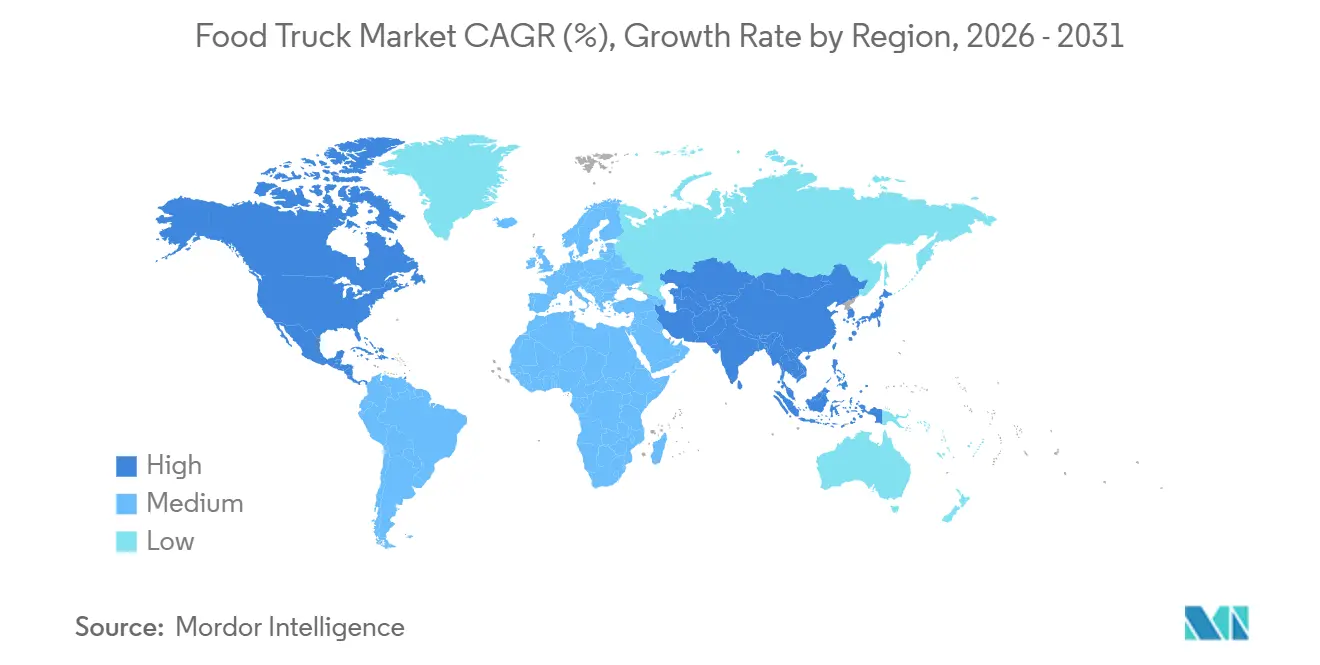

- Nach Geografie führte Nordamerika mit einem Marktanteil von 40,80 % im Food-Truck-Markt im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 10,50 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Food-Truck-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrische Food Trucks senken die Betriebskosten | +1.4% | Küstenstädte in Europa und Nordamerika, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Präferenz für Franchising mit geringem Kapitalaufwand | +1.1% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Soziale Medien fördern Impulskäufe | +0.9% | Global, angeführt von Nordamerika und städtischem asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Fast Food und Straßenküche | +0.8% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Differenzierung durch gehobene Menüangebote | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gemeinsame Produktionsküchen beschleunigen die Genehmigungsverfahren | +0.6% | Nordamerika, ausgewählte europäische Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung emissionsfreier/elektrischer Food Trucks senkt die Betriebskosten

Batterieelektrische Flotten gewinnen an Bedeutung, angetrieben durch eine Kombination aus Vorschriften und Kraftstoffwirtschaftlichkeit. Die EU-Richtlinie über saubere Fahrzeuge schreibt vor, dass nur emissionsfreie leichte Nutzfahrzeuge für die öffentliche Beschaffung in Frage kommen. Das Nationale Labor für erneuerbare Energien der USA hebt hervor, dass elektrische Schwerlastplattformen unter Berücksichtigung von Ladeplänen und Einsatzzyklen im Vergleich zu Dieselalternativen niedrigere Gesamtbetriebskosten bieten können. Pilotprojekte im Montgomery County, Maryland, mit Joule-Case-Systemen berichten von einem verlängerten generatorfreien Betrieb und erheblichen Kraftstoffeinsparungen. Sowohl in London als auch in Kalifornien gleichen steigende Emissionsstrafen etwaige anfängliche Kostenvorteile von Verbrennungsmotoren schnell aus. Da Kommunen weiterhin Ladestationen in Veranstaltungsräumen installieren, wird erwartet, dass der Food-Truck-Markt elektrische Antriebsstränge schneller als bisher erwartet übernimmt.

Wachsende Präferenz für Franchising-Modelle mit geringem Kapitalaufwand

Franchise-Systeme gewinnen an Boden, indem sie Eintrittsbarrieren senken. Kona Ice hat sich durch ein gebündeltes Ausrüstungs- und Supportpaket landesweit erheblich ausgeweitet. King of Pops bietet eine niedrige Franchise-Gebühr zusammen mit proprietären Rezepten und Lieferantennetzwerken, was die Markteinführungszeit erheblich verkürzt. Carvel legt in seinem Franchise-Offenlegungsdokument eine Startspanne aus, die deutlich unter den Kosten traditioneller stationärer Standorte liegt, und seine zentralen Produktionsküchen helfen Betreibern, Schwankungen bei den Zutatenpreisen zu bewältigen. Steigende Arbeits- und Lebensmittelkosten haben unabhängige Eigentümer dazu veranlasst, durch Franchising Skaleneffekte zu suchen. Diese Erkenntnisse unterstreichen die wachsende Verbreitung schlüsselfertiger Modelle im Food-Truck-Sektor.

Durch soziale Medien getriebene Standortentdeckung und Impulskäufe

Plattformen wie Instagram und TikTok sind für Anbieter zu unverzichtbaren Werkzeugen geworden, mit denen sie Echtzeit-Standorte teilen, Vorbestellungen verwalten und trendige Menüpunkte mit minimalem Marketingaufwand präsentieren können. Viele Gäste verlassen sich bei der Entscheidung, wo sie essen möchten, stark auf Mundpropaganda und Online-Bewertungen. Aggregatoren wie Truckster und Roaming Hunger bieten durchsuchbare Zeitpläne, während Plattformen wie Popmenu und Otter Menüs mit Social-Media-Feeds integrieren und so den Betrieb rationalisieren und das Bestellvolumen steigern. Beliebte Speisen wie Bao-Brötchen, Tacos und Teigtaschen haben erheblich an Beliebtheit gewonnen, angetrieben durch teilbare visuelle Inhalte und Standort-Tagging. Diese Kombination aus viralem Inhalt und Standortentdeckung verwandelt gelegentliches Interesse in Besucherverkehr und treibt ein konstantes Umsatzwachstum für mobile Anbieter voran.

Steigender Konsum von Fast Food und Straßenküche

Fast Food ist zu einem festen Bestandteil der täglichen Ernährung geworden. Ein erheblicher Teil der Erwachsenen konsumiert regelmäßig Fast Food, was merklich zu ihrer Kalorienaufnahme beiträgt[1]Zentren für Krankheitskontrolle und -prävention, "Fast-Food-Konsum bei Erwachsenen," cdc.gov. In verschiedenen Entwicklungsländern verwenden städtische Haushalte einen erheblichen Teil ihres Lebensmittelbudgets für Straßenhändler, was eine starke Nachfrage unterstreicht. In Asien wird erwartet, dass die Lebensmittelausgaben erheblich steigen und die Attraktivität mobiler Lebensmittelkonzepte steigern. Während Restaurants mit eingeschränktem Service in Nordamerika erhebliche Umsätze erzielen, profitieren mobile Anbieter davon, feste Mieten zu vermeiden und niedrigere Gemeinkosten aufrechtzuerhalten[2]Nationaler Restaurantverband, "Branchenbuch der Restaurantbranche 2025," restaurant.org. Diese Erkenntnisse unterstreichen das anhaltende Wachstumspotenzial des Food-Truck-Marktes, das durch eine Kombination aus Bequemlichkeit und der kulturellen Attraktivität der Straßenküche getragen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Lieferplattformen | -0.9% | Global, am stärksten in Nordamerika und städtischem Europa | Kurzfristig (≤ 2 Jahre) |

| Preisanstieg bei gebrauchten Trucks | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Lebensmittelsicherheitsvorschriften | -0.6% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Inspektoren | -0.4% | Nordamerika, Vereinigtes Königreich, ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Drittanbieter-Online-Lieferplattformen

In den Vereinigten Staaten dominieren Aggregatoren wie DoorDash und Uber Eats die Lieferlandschaft und entfallen auf einen erheblichen Anteil der Umsätze. Diese Plattformen haben die Art und Weise, wie Verbraucher auf Lebensmittel zugreifen, verändert und die App-basierte Bequemlichkeit in den Vordergrund gerückt – ein Service, der einst ausschließlich Straßenhändlern vorbehalten war. Betreiber, die mit hohen Provisionsraten zu kämpfen haben, sehen ihre ohnehin engen Gewinnmargen weiter schrumpfen. Doch während die Nachfrage außerhalb der Räumlichkeiten steigt, wächst auch ihre Abhängigkeit von der weitreichenden Reichweite dieser Plattformen. Liefer-Apps haben ihre Werbeausgaben erhöht, was die Kundenakquisitionsbudgets von Food Trucks belastet. Die Herausforderung verschärft sich, da Plattformalgorithmen proprietäre virtuelle Marken bevorzugen, gelistete Anbieter in den Hintergrund drängen und den Gegenwind für den Food-Truck-Sektor verstärken.

Strenge Lebensmittelsicherheitsvorschriften und Einhaltung mehrerer Behörden

Betreiber müssen sich durch überlappende Bundes-, Landes- und lokale Vorschriften navigieren, die jeweils unterschiedliche Inspektions- und Genehmigungsanforderungen mit sich bringen. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit hatte im Jahr 2024 etwa 90 offene Stellen für Ermittler, was zu verfehlten Inspektionszielen und uneinheitlicher Durchsetzung in verschiedenen Zuständigkeitsbereichen führte[3]US-amerikanisches Regierungsrechenschaftsamt, "FDA-Lebensmittelsicherheitsaufsicht," gao.gov. Seattle erließ im Jahr 2024 mehrere Durchsetzungsmaßnahmen gegen nicht genehmigte Trucks und demonstrierte damit die Wachsamkeit der Stadt trotz Personalengpässen. Brasiliens neue RDC 843/2024 befreit Direktverkaufslebensmittel von der Bundesgenehmigung, doch lokale Behörden verlangen weiterhin separate Lizenzen, was die vielschichtige Compliance-Last unterstreicht. Die administrative Komplexität verursacht Kosten und Verzögerungen, die Einzeleinheitsbetreiber überproportional belasten und die Flottenexpansion im Food-Truck-Markt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Vans dominieren, elektrische Varianten steigen stark an

Vans entfielen im Jahr 2025 auf 46,20 % des Marktanteils im Food-Truck-Markt und bestätigten damit ihre Eignung für dichte städtische Routen und einfachere Parkvorschriften. Größere Wachstumsaussichten im Food-Truck-Markt liegen nun bei elektrischen Vans, die bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen werden, da öffentliche Beschaffungsgrenzen emissionsfreie leichte Nutzfahrzeuge bevorzugen. Betreiber schätzen die Balance aus Küchenkapazität und Manövrierfähigkeit bei Vans, während Anhänger besser für Festivalrouten geeignet sind, die das Abkoppeln von Zugmaschinen vor Ort erlauben. Vollgroße Trucks bieten ausreichend Platz für komplexe Küchen, verursachen jedoch auch höhere Kraftstoff- und Parkkosten. Carts und Tuk-Tuks füllen Nischen für Kaffee, Desserts und Einzelartikel zu deutlich geringerem Kapitaleinsatz.

Das T3CO-Modellierungswerkzeug des Nationalen Labors für erneuerbare Energien der USA hilft Eigentümern, die Batteriegröße und Ladefenster zu optimieren und unterstützt Adoptionsentscheidungen. Bei Feldversuchen in Maryland absolvierten mit Joule-Case-Systemen ausgestattete Vans volle Servicetage ohne Generatoren, was zu einer Reduzierung des Kraftstoffverbrauchs um 60–70 % führte. Solche Belege deuten auf einen Wendepunkt hin, an dem elektrische Vans beginnen werden, Marktanteile von Dieselplattformen im Food-Truck-Markt zu übernehmen.

Nach Länge: Mittelgroße Fahrzeuge fördern funktionale Vielseitigkeit

Einheiten zwischen 14 und 22 Fuß erfassten im Jahr 2025 53,75 % des Marktanteils im Food-Truck-Markt, was kommunale Längenbeschränkungen widerspiegelt, die die Kompatibilität mit Standard-Parkbuchten begünstigen. Die Gruppe der über 22 Fuß langen Fahrzeuge, die bis 2031 voraussichtlich mit einer CAGR von 10,45 % wachsen wird, zielt auf Unternehmensgeländen und mehrtägige Festivals ab, bei denen der Durchsatz größere Produktionslinien erfordert.

Mittelgroße Einheiten profitieren von Verordnungen wie der Pasco-Regelung aus Washington von 2024, die dedizierte Food-Truck-Parks ausweist und einen ganzjährigen Handel ohne wiederholte Antragsstellungen ermöglicht. Das Programm in Bozeman, Montana, mit einem Preis von 800–1.050 USD pro Monat, bestätigt, dass Stellplätze inklusive Versorgungsleistungen die tägliche Wirtschaftlichkeit verbessern und die Amortisationszeiten verkürzen können.

Nach Küche/Menü: Pflanzliche Konzepte überholen traditionelles Fast Food

Fast-Food-Menüs entfielen im Jahr 2025 auf 48,30 % des Marktanteils im Food-Truck-Markt; die Wachstumsdynamik verlagert sich jedoch hin zu veganen und pflanzlichen Formaten, die bis 2031 voraussichtlich mit einer CAGR von 15,40 % wachsen werden. Die Nachfrage wird von der Generation Z und Millennials getragen, die nachhaltige Proteine und globale Aromen bevorzugen. Die städtische Vielfalt treibt die Beliebtheit ethnischer und Fusion-Angebote voran. Die Nachfrage nach Instant-Nudeln wächst weiter und spiegelt eine Präferenz für vertraute Grundnahrungsmittel in praktischen Formaten wider.

Conagraas Analyse straßentauglicher Artikel hebt einen erheblichen Anstieg bei Bao-Brötchen hervor und zeigt, wie virale Gerichte den durchschnittlichen Bon steigern können. Dessert- und Bäckerei-Trucks gedeihen durch Impulskäufe bei Veranstaltungen und erzielen oft Premiumpreise. Da traditionelle Fast-Food-Erlebnisse leichte Rückgänge verzeichnen, gewinnen Food Trucks mit unverwechselbaren Menüs einen Wettbewerbsvorteil.

Nach Eigentumsmodell: Franchises skalieren, Unabhängige behaupten sich

Unabhängige Eigentümer repräsentierten im Jahr 2025 62,10 % des Marktanteils im Food-Truck-Markt und profitieren von Menüflexibilität und niedrigen Lizenzgebühren. Franchise-Ketten werden jedoch bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen, da schlüsselfertige Konzepte den Einstieg risikoärmer gestalten und die Markteinführungszeiten verkürzen. Kona Ice veranschaulicht die Skalierbarkeit durch die Kombination von Routenoptimierung mit zentralisierter Beschaffung, während King of Pops Markenwert nutzt, um Mengenpreise für Zutaten auszuhandeln.

Institutionelle Flotten in Krankenhäusern und Universitäten bieten trotz ihrer geringen Anzahl verlässliche Wochentagsvolumina und können Monate im Voraus gebucht werden. Steigende Arbeits- und Lebensmittelinflation seit 2019 hat die Margen von Einzeleinheitsbetreibern erodiert und Eigentümer dazu veranlasst, Gruppenbestellungen zu übernehmen oder Franchise-Netzwerken beizutreten, um im breiteren Food-Truck-Markt wettbewerbsfähig zu bleiben.

Nach Antriebsstrang: Elektrische Einheiten gewinnen trotz Dominanz von Verbrennungsmotoren

Verbrennungsantriebe umfassten im Jahr 2025 87,50 % des Marktanteils im Food-Truck-Markt, doch rein elektrische Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen. Das EU-Beschaffungsmandat beschleunigt den Übergang, indem öffentliche Aufträge auf emissionsfreie Fahrzeuge beschränkt werden. Die Betriebskostenmodellierung des Nationalen Labors für erneuerbare Energien der USA zeigt eine Amortisation innerhalb von vier Jahren bei städtischen Einsatzzyklen – ein Szenario, das zunehmend attraktiv wird, da Dieselzuschläge in Niedrigemissionszonen steigen.

Hybridsysteme bieten einen Zwischenschritt, indem sie Verbrennungsreichweite mit batteriebetriebenem Equipment kombinieren, um Leerlaufkosten um bis zu 30 % zu senken. Batterieaufpreise bleiben 30–50 % höher als bei Dieselfahrgestellen, doch Bundessteuergutschriften und städtische Zuschüsse verkürzen die Amortisationszeiten und positionieren die Elektrifizierung als strategische Wahl im Food-Truck-Markt.

Nach Servicemodell: Halbpermanente Pods formalisieren den Straßenhandel

Roaming-Einsätze entfielen im Jahr 2025 auf 60,90 % des Marktanteils im Food-Truck-Markt und spiegeln margenstarke Möglichkeiten im Festival- und Unternehmens-Catering wider. Halbpermanente Pods, obwohl heute noch kleiner, werden bis 2031 voraussichtlich mit einer CAGR von 8,75 % wachsen, da Kommunen ungenutzte Grundstücke in Anbieterparks mit Wasser-, Strom- und Abfallversorgung umwandeln. Garland, Texas, berechnet 25 USD pro Tag für den Anschluss, während der Presidio Trust in San Francisco 37,50–250 USD für vorab genehmigte Stellplätze mit Marketingunterstützung verlangt.

Pods reduzieren den Aufwand beim Aufbau, verbessern die Einhaltung von Hygienevorschriften und helfen Betreibern, eine regelmäßige Stammkundschaft aufzubauen. Roaming-Trucks behalten jedoch die Flexibilität, lukrative Großveranstaltungen anzusteuern, bei denen ein einzelnes Wochenende einer ganzen Woche Pod-Umsatz entsprechen kann. Der daraus resultierende hybride Ansatz – Pods unter der Woche, Veranstaltungen am Wochenende – spiegelt ein reifendes Betriebsmodell für den Food-Truck-Markt wider.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,80 % des Marktanteils im Food-Truck-Markt; die Vereinigten Staaten machten den Großteil der regionalen Einnahmen aus, was auf stadtweite Reformen zurückzuführen ist, die lotterie-basierte Straßenhandelsbeschränkungen durch leistungsbasierte Lizenzvergabe ersetzt haben. Sekundäre Ballungsräume wie Charlotte, Cincinnati und Calgary bieten Produktionsküchenförderungen an, um kulinarisches Unternehmertum zu fördern und ihre geografische Reichweite über traditionelle Zentren wie Los Angeles und New York hinaus auszuweiten. Kanadas multikulturelle städtische Zentren setzen weiterhin auf vielfältige Küchenmöglichkeiten, während das kältere Klima saisonale Umsatzspitzen von Mai bis September erzeugt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,50 % bis 2031, da das Wachstum der städtischen Bevölkerung auf ein tief verwurzeltes Straßenküchenerbe trifft. Chinas Pilotprojekte „mobile Snack-Straßen” legalisieren bisher informelle Anbieter und verbinden die Allgegenwart von QR-Code-Zahlungen mit moderner Hygieneaufsicht. Indiens Smart-City-Mission finanziert modulare Verkaufszonen, die mit gemeinsamer Abfall-, Wasser- und Stromversorgung ausgestattet sind und die grundlegenden Betriebsstandards anheben. Indonesien, Thailand und Vietnam zeigen ähnliche Dynamik, gestützt durch den Aufschwung des Tourismus und die Ernährungsexperimentierfreude der Mittelschicht. Fragmentierte Vorschriften bleiben ein Hindernis; niedrigere Arbeitskosten und die heimische Fahrgestellproduktion helfen jedoch, die Anlaufkosten zu dämpfen.

Europas Nachhaltigkeitsmandate gestalten die Landschaft neu. Die EU-Richtlinie über saubere Fahrzeuge verpflichtet die Mitgliedstaaten, Quoten für emissionsfreie Beschaffung einzuführen und Betreiber in Richtung batterieelektrischer Flotten zu lenken. Portugal hat die Benachrichtigungsverfahren für Anbieter vereinfacht und ermöglicht Unternehmern die kostenlose Online-Registrierung. Das Vereinigte Königreich hingegen erlebt Genehmigungsverzögerungen aufgrund eines Rückgangs der Personalbesetzung im Bereich Umweltgesundheit.

In Südamerika führen Brasilien und Argentinien neue Bundesvorschriften ein, um den Straßenhandel zu formalisieren. Diese Regelungen zielen darauf ab, Importverfahren zu vereinfachen und redundante Inspektionen zu reduzieren, was das Potenzial der Region als aufstrebenden Wachstumskorridor signalisiert. Während der Nahe Osten und Afrika noch in den Anfängen stecken, ziehen sie Aufmerksamkeit auf sich, insbesondere rund um Tourismuszentren wie Dubai und Johannesburg.

Wettbewerbslandschaft

Kein einzelner Akteur dominiert diesen fragmentierten Sektor, da Betreiber gemeinsam einen begrenzten Marktanteil halten. Diese geringe Konzentration ist in erster Linie auf überschaubare Anlaufkosten und begrenzte Skaleneffekte beim mobilen Kochen zurückzuführen. Franchise-Netzwerke wie Kona Ice und King of Pops nutzen ihre Markenstärke, Routenanalysen und Massenbeschaffung, um in den Rängen aufzusteigen. Unabhängige Betreiber hingegen behalten ihre Agilität und passen ihre Menüs schnell an und reagieren auf die sich verändernde Dynamik ihrer Nachbarschaften. Technologieplattformen wie Truckster erleichtern den Entdeckungsprozess, während Popmenu das Erlebnis mit Social-Shopping-Funktionen verbessert, die Vorbestellungen fördern.

Das Verständnis von Vorschriften ist zu einem erheblichen Vorteil geworden. Betreiber mit internen Compliance-Teams können schnell Genehmigungen für mehrere Städte einholen – eine Leistung, die Neueinsteigern aufgrund eines Mangels an Inspektoren oft verwehrt bleibt. Die Personalengpässe der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit führen zu uneinheitlicher Durchsetzung und ermöglichen unbeabsichtigt nicht lizenzierten Anbietern, autorisierten Trucks zu unterbieten und den Wettbewerb in bestimmten Märkten zu verzerren. Da Emissionszonen einen Wechsel zu elektrischen Flotten vorschreiben, steigen die Kapitalanforderungen. Dieser Trend begünstigt finanziell robuste Betreiber, die Batterieaufpreise absorbieren oder kommunale Förderungen in Anspruch nehmen können. Gleichzeitig konkurrieren Ghost-Kitchen-Initiativen, die von Lieferplattformen unterstützt werden, mit virtuellen Marken um einen Anteil am Schnellverpflegungsmarkt.

Franchisegeber haben strategische Schritte unternommen, indem sie gemeinsame Produktionsküchen erworben haben, um Inputkosten zu stabilisieren und ihre regionale Präsenz auszubauen. Unabhängige, die ähnliche Vorteile ohne Aufgabe des Eigentums anstreben, haben sich zu Genossenschaften zusammengeschlossen, um bessere Konditionen bei Zutaten und Versicherungen auszuhandeln. Da sich die Branche in Richtung Elektrifizierung und dem Aufstieg von Pods bewegt, wird der Schlüssel zur Differenzierung in Routenanalysen, digitalem Engagement und Menükreativität liegen – und nicht nur in der Anzahl der Trucks auf der Straße – was sicherstellt, dass die Wettbewerbslandschaft dynamisch bleibt.

Marktführer in der Food-Truck-Branche

Prestige Food Trucks

M&R SPECIALTY TRAILERS AND TRUCKS

VS Veicoli Speciali

Food Truck Company BV

Cruising Kitchens, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: LSG Sky Chefs Americas kündigte eine Investition von 60 Millionen USD in 230 hochmoderne Catering-Trucks an und stärkte damit seine betrieblichen Kapazitäten. Diese fortschrittlichen Trucks sind mit intelligenten Kameras und Kollisionsschutzsystemen ausgestattet.

- März 2025: Cousins Maine Lobster (CML) brachte seinen zweiten Food Truck im Norden des Bundesstaates New York auf den Markt, um der steigenden Nachfrage nach Premium-Meeresfrüchten gerecht zu werden. Dieser Schritt unterstreicht CMLs Engagement, seine renommierten Maine-Hummer-Gerichte für lokale Meeresfrüchteliebhaber zugänglicher und bequemer zu machen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Food-Truck-Markt als alle neu gebauten, selbstfahrenden oder anhängermontierte Fahrzeuge, die Speisen oder Getränke lagern, zubereiten und direkt an Verbraucher an öffentlichen und privaten Veranstaltungsorten verkaufen. Die Einheit muss über bordeigene Zubereitungs- oder Fertigstellungsausrüstung verfügen und unter einer mobilen Gastronomielizenz betrieben werden; vorverpackte Verkaufswagen oder Pop-up-Kioske sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: umgebaute Busse, die ausschließlich als stationäre Küchen genutzt werden, ausschließlich auf Festivals eingesetzte Containerstände sowie Ghost-Kitchen-Lieferwagen fallen nicht in diese Analyse.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Vans

- Anhänger

- Trucks

- Carts und Tuk-Tuks

- Nach Länge

- Bis zu 14 Fuß

- 14 bis 22 Fuß

- Über 22 Fuß

- Nach Küche/Menü

- Fast Food

- Vegan/Pflanzlich

- Bäckerei und Desserts

- Ethnisch/Fusion

- Nur Getränke

- Nach Eigentumsmodell

- Unabhängige Betreiber

- Franchise-Ketten

- Unternehmens-/Institutionelle Flotten

- Nach Antriebsstrang

- Verbrennungsmotor

- Vollelektrisch

- Hybrid

- Nach Servicemodell

- Roaming/Event-basiert

- Halbpermanente Pods und Parks

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben die Sekundärbefunde durch Gespräche mit Fahrzeugherstellern, Franchisegebern, kommunalen Inspektoren und Betreiberverbänden in Nordamerika, Europa und dem asiatisch-pazifischen Raum untermauert. Interviews und kurze Umfragen lieferten realistische durchschnittliche Verkaufspreise, Lizenzierungshürden, tägliche Ticketvolumina und Menümargenstrukturen, die die Modellannahmen präzisierten.

Desk Research

Unsere Desk-Research-Arbeit begann mit staatlichen Kraftfahrzeugregistern, städtischen Genehmigungsdatenbanken und Zollcodes, die den Export von zweckgebauten Fahrzeugen für den Lebensmittelservice verfolgen. Branchenverbände wie die National Food Truck Association, die European Mobile Catering Federation und der Asia Street Food Council lieferten Zahlen zu aktiven Trucks, jährlichen Schließungen und regulatorischen Aktualisierungen. Analysten ergänzten Erkenntnisse aus öffentlichen Finanzberichten, Veranstaltungsbesuchsaufzeichnungen und erstklassiger Medienberichterstattung, um Nachfragetreiber wie das Wachstum städtischer Festivals und die Verbraucherausgaben für Mahlzeiten außer Haus zu quantifizieren. Abonnement-Intelligence von D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Deal-Flow ermöglichten es uns, Herstellerkapazitäten und Investitionstrends zu benchmarken. Patentrecherchen von Questel bestätigten die Technologieakzeptanz bei elektrischen Antriebssträngen und kompakten Küchenlayouts. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen wurden genutzt, um Datenpunkte zu validieren und zu klären.

Marktgröße & Prognose

Mordor-Analysten erstellten ein Top-down-Modell, beginnend mit registrierten Fahrzeugen für den Lebensmittelservice, angepasst um Aktivitätsquoten, durchschnittliche Jahresumsätze pro Truck und küchentypische Ticketgrößen, die anschließend durch Bottom-up-Momentaufnahmen von Herstellerlieferungen und stichprobenartige ASP × Volumendaten gegengeprüft werden. Schlüsselvariablen wie neue Lizenzerteilungen, städtische Fußgängerfrequenzindizes, Zutatenkosteninflation, Erweiterung des Festivalkalenders und die Einführung elektrischer Antriebsstränge fließen in eine multivariate Regression und ein ARIMA-Hybridmodell ein, um den Umsatz bis 2030 zu prognostizieren. Lücken in Lieferantenzusammenfassungen wurden mithilfe von Betreiberdichte-Proxys und normalisierten Umsatz-pro-Quadratfuß-Benchmarks geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren wie Point-of-Sale-Umsatzumfragen und Versicherungspolizzenzählungen auf Abweichungen geprüft. Leitende Prüfer markieren Anomalien vor der Freigabe. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen Änderungen oder makroökonomischen Schocks, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Food-Truck-Basislinie Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Truck-Definitionen, Preisstufen und Aktualisierungsintervalle wählen. Wir begegnen diesen Fallstricken von Anfang an, indem wir den Geltungsbereich an Lizenzierungsvorschriften ausrichten und die Zahlen alle zwölf Monate aktualisieren.

Zu den wesentlichen Lückentreibern zählen, ob umgebaute Step-Vans mitgezählt werden, wie aggressiv die Menüpreisinflation fortgeschrieben wird und ob Betreiberschließungen für Teile des Jahres abgezinst werden. Unser disziplinierter Variablensatz und der schnelle Aktualisierungsrhythmus reduzieren diese Verzerrungen für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,42 Mrd. (2024) | Global Consultancy A | Umfasst halbpermanente Food Pods und verwendet Listenpreise ohne Anpassung für Betreiberausfallzeiten |

| USD 4,40 Mrd. (2023) | Industry Association B | Schließt elektrische Anhänger aus und wendet statische Wechselkurse an |

| USD 4,52 Mrd. (2024) | Regional Consultancy C | Stützt sich auf freiwillige Betreiberumfragen mit begrenzter Abdeckung des asiatisch-pazifischen Raums |

Der Vergleich zeigt, dass die Gesamtwerte zwar variieren, Mordors Zahlen jedoch innerhalb des beobachteten Bandes liegen und auf transparenten Variablen, Gegenprüfungen und zeitnahen Aktualisierungen basieren, die zusammen eine ausgewogene, belastbare Basislinie liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Food-Truck-Markt im Jahr 2026?

Der Food-Truck-Markt wird im Jahr 2026 auf 4,71 Milliarden USD geschätzt und soll mit einer CAGR von 6,52 % wachsen, um bis 2031 6,46 Milliarden USD zu erreichen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 10,50 % die höchste CAGR, unterstützt durch Urbanisierung, steigende Einkommen und eine tief verwurzelte Straßenküche.

Warum gewinnen Franchise-Food-Trucks Marktanteile?

Schlüsselfertige Systeme, geringeres Anlaufrisiko und Massenbeschaffung ermöglichen es Franchise-Betreibern, mit einer CAGR von 12,15 % zu wachsen, während unabhängige Betreiber mit Kostendruck konfrontiert sind.

Was ist das größte regulatorische Hindernis für neue Marktteilnehmer?

Die Navigation durch behördenübergreifende Lebensmittelsicherheitsinspektionen bleibt das zeitaufwändigste Hindernis, insbesondere dort, wo die Inspektorenbesetzung begrenzt ist.

Wie schnell werden elektrische Antriebsstränge wachsen?

Vollelektrische Food Trucks werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 19,05 % verzeichnen, da Emissionsvorschriften verschärft werden.

Seite zuletzt aktualisiert am: