Marktgröße und Marktanteil für gebrauchte und aufgearbeitete Smartphones

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

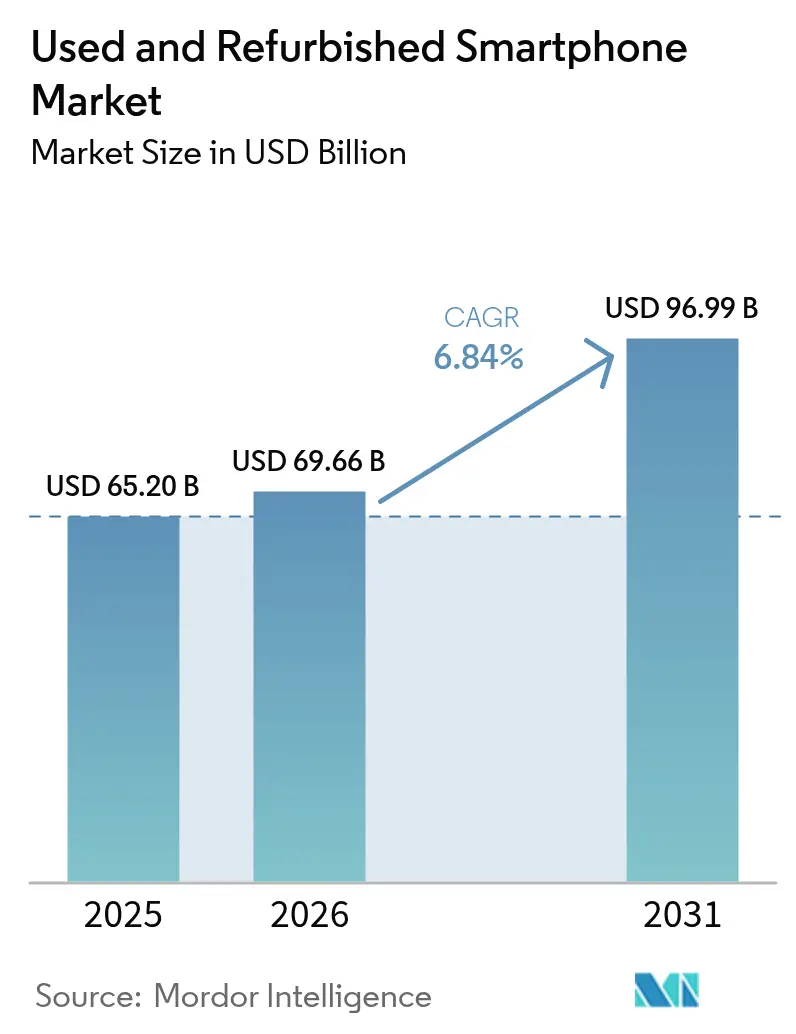

| Marktgröße (2026) | 69.66 Milliarden US-Dollar |

| Marktgröße (2031) | 96.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

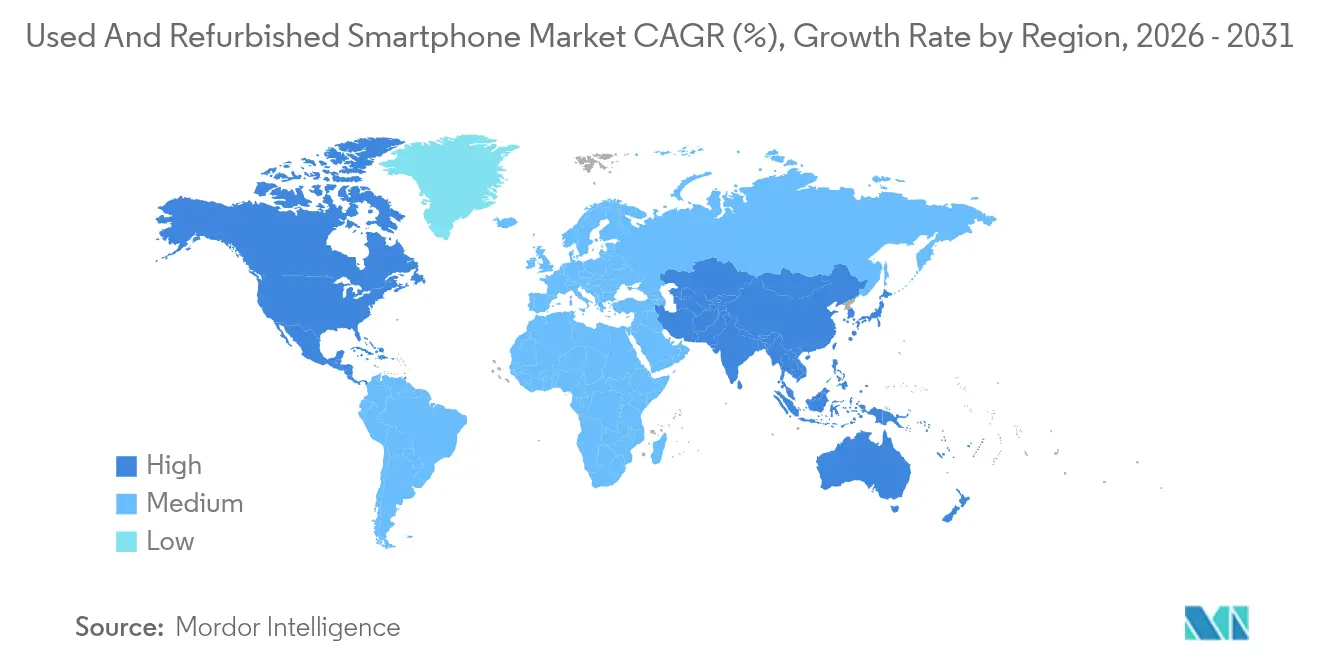

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für gebrauchte und aufgearbeitete Smartphones von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für gebrauchte und aufgearbeitete Smartphones von 65,20 Milliarden USD im Jahr 2025 auf 69,66 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,84 % über den Zeitraum 2026–2031 einen Wert von 96,99 Milliarden USD erreicht. In Bezug auf das Liefervolumen wird erwartet, dass der Markt von 315 Millionen Einheiten im Jahr 2025 auf 430 Millionen Einheiten bis 2030 wächst, bei einer CAGR von 6,42 % während des Prognosezeitraums (2025–2030). Die Region Asien-Pazifik wird durch hohe Neugerätepreise, wachsende OEM-Inzahlungnahmeprogramme und regulatorischen Druck zur Eindämmung von Elektroschrott gestützt. Flaggschiff-Geräte mit einem Preis von über 1.300 USD drängen preissensible Käufer zu zertifizierten Alternativen, während 5G-Upgrade-Zyklen einen stetigen Fluss nahezu neuer Mobiltelefone in den Sekundärkanal recyceln. Online-Marktplätze haben Klassifizierung, Garantie und Rückgabe rationalisiert und damit das Vertrauensdefizit verringert, das das Wachstum einst einschränkte. Unternehmen schließen sich Verbrauchern bei der Wiederverwendung von Geräten an, um Emissionsziele zu erreichen und Hardwarebudgets zu kürzen. Gemeinsam positionieren diese Kräfte den Markt für gebrauchte und aufgearbeitete Smartphones für eine belastbare und breit angelegte Expansion.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätezustand hielten gebrauchte Mobiltelefone im Jahr 2025 einen Marktanteil von 60,85 % am Markt für gebrauchte und aufgearbeitete Smartphones; zertifiziert vorbesessene Einheiten sind auf Kurs für eine CAGR von 7,28 % bis 2031.

- Nach Vertriebskanal erfassten Online-Marktplätze im Jahr 2025 38,22 % des Umsatzes, während von OEM betriebene Aufarbeitungsgeschäfte mit einer CAGR von 8,88 % bis 2031 voranschreiten.

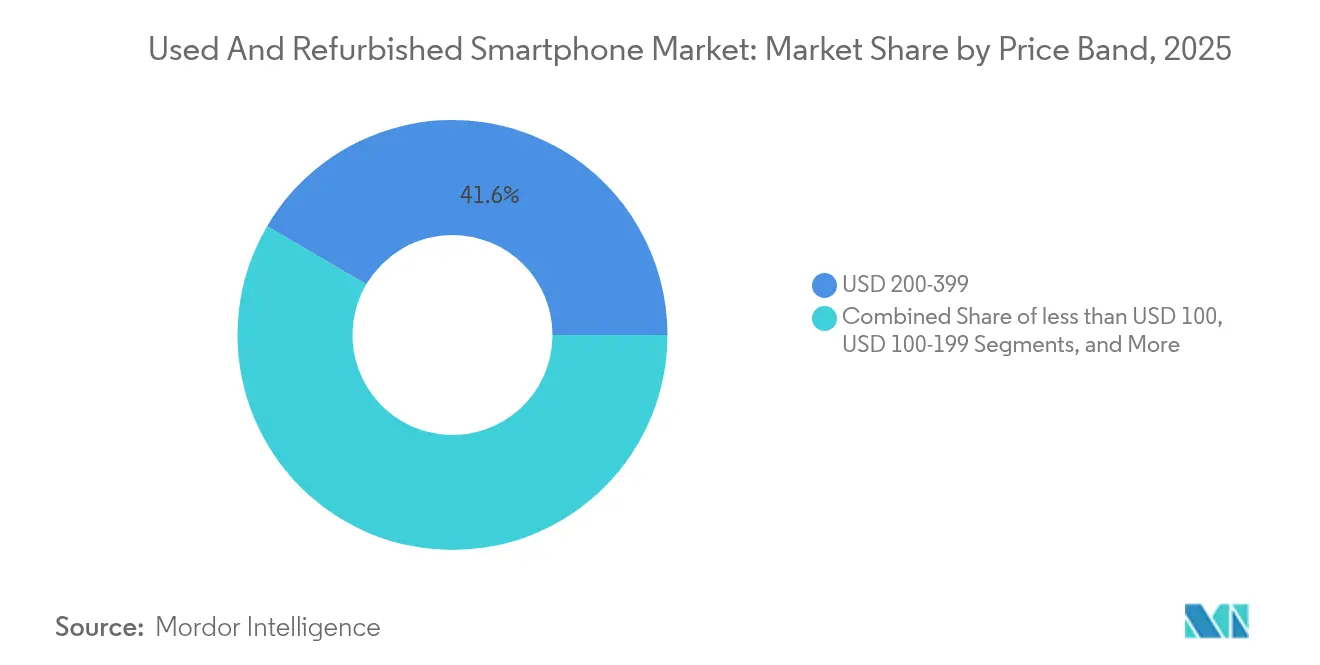

- Nach Preisband entfielen im Jahr 2025 41,55 % der Marktgröße für gebrauchte und aufgearbeitete Smartphones auf das Segment 200–399 USD, während Modelle mit einem Preis über 600 USD mit einer CAGR von 10,08 % bis 2031 wachsen.

- Nach Endnutzer dominierten Verbraucherkäufer mit 65,90 % des Umsatzes im Jahr 2025, während die Unternehmensnachfrage aufgrund von Rückleasingprogrammen jährlich um 8,52 % steigt.

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 41,05 % im Jahr 2025 und wird voraussichtlich die schnellste CAGR von 8,66 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gebrauchte und aufgearbeitete Smartphones

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Einzelhandelspreise für Smartphones treiben die Nachfrage auf dem Sekundärmarkt an | +1.8% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung von Online-Marktplätzen, die bequeme Transaktionen ermöglichen | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Von OEM geleitete Inzahlungnahme- und zertifizierte Aufarbeitungsprogramme | +1.5% | Nordamerika und Europa als Kernregionen, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften und ökologisches Bewusstsein der Verbraucher | +1.1% | Europa federführend, Nordamerika folgend, APAC aufkommend | Langfristig (≥ 4 Jahre) |

| 5G-getriebene Geräteerneuerungszyklen erhöhen das Angebot an gebrauchten Mobiltelefonen | +0.9% | Global, mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Unternehmensgeräte-Leasingmodelle versorgen den Markt mit hochwertigen Beständen | +0.4% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Smartphone-Preise verengen das Erschwinglichkeitsfenster

Flaggschiff-Geräte wie das iPhone 16 Pro Max werden für 1.399,99 USD angeboten, womit Premium-Hardware für viele Käufer außer Reichweite liegt [1]AT&T, "Apple iPhone 16 Pro Max – Preis, Technische Daten, Farben, Größe & Bewertungen," att.com. Zertifizierte Einheiten desselben Modells werden 30–40 % günstiger verkauft, was den Wertunterschied vergrößert, der den Markt für gebrauchte und aufgearbeitete Smartphones antreibt. In Schwellenländern stellen aufgearbeitete Importe häufig den einzigen finanziell tragbaren Weg zur 5G-Konnektivität dar, wodurch die Preisinflation zu einem strukturellen Wachstumskatalysator wird.

OEM-Zertifizierungsprogramme setzen neue Qualitätsstandards

Apple, Samsung und andere OEMs garantieren neue Akkus, kosmetische Aufarbeitung und einjährige Garantien, was das Verbrauchervertrauen stärkt und Geräteklassen standardisiert. Die Finanzierung durch die Europäische Investitionsbank, 17 Millionen EUR an Swappie im Jahr 2024, unterstreicht das Anlegervertrauen in skalierbare Aufarbeitungsmodelle [2]Europäische Investitionsbank, "EIB unterzeichnet Darlehen über 17 Millionen EUR an iPhone-Aufarbeiter Swappie," eib.org.

5G-Upgrade-Wellen verbessern die Angebotsqualität

Kürzere Erneuerungszyklen, die durch 5G- und KI-Funktionen bedingt sind, bringen ein bis zwei Jahre alte Mobiltelefone in Inzahlungnahmeprogramme. Assurant verarbeitete 2023 22 Millionen Geräte, gab 3 Milliarden USD an Eigentümer zurück und vermied 1,16 Millionen t CO₂e – ein Beleg dafür, dass Geräte mit höherer Ausstattung nun schnell in Wiederverkaufskanäle gelangen.

Online-Marktplätze beseitigen Transaktionshürden

Plattformen wie Amazon Renewed verlangen mehr als 130 Funktionstests, während Back Market im Jahr 2023 einen Umsatz von 320 Millionen EUR erzielte, indem Garantien und rückfragefreie Rückgaben angeboten wurden. Vertrauensmechanismen schließen das historische Informationsgefälle zwischen Käufern und Verkäufern und ermöglichen es dem Markt für gebrauchte und aufgearbeitete Smartphones, weltweit im Rahmen gängiger E-Commerce-Normen zu wachsen.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich Qualität und Garantien | -0.8% | Global, am stärksten in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungsteilen und Graumarkthändlern | -0.6% | Asien-Pazifik und Schwellenländer vorrangig | Kurzfristig (≤ 2 Jahre) |

| Software-Sicherheitssperren schränken die Aufarbeitungsfähigkeit ein | -0.4% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Elektroschrott-Import-/Exportvorschriften | -0.3% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich Zuverlässigkeit bleiben bestehen

Selbst mit OEM-Garantien nennen 65 % der potenziellen Käufer den Akkuverschleiß und den Verlust der Wasserdichtigkeit als wichtigste Bedenken, was die Akzeptanz in Erstaufarbeitungsmärkten dämpft [3]Hindustan Times, "Da aufgearbeitete Technik ihren Fall macht, suchen Sie ein gutes Angebot, aber seien Sie vorsichtig gegenüber Warnsignalen," hindustantimes.com. Aufklärungskampagnen und erweiterte Garantien bleiben unerlässlich, um das wahrgenommene Risiko zu senken.

Gefälschte Komponenten untergraben das Vertrauen

Graumarkt-Aufarbeiter installieren manchmal nicht-zertifizierte Akkus und Displays, was zu Leistungsproblemen und seltenen Sicherheitsvorfällen führt. Solche Praktiken verringern die allgemeine Glaubwürdigkeit des Marktes, insbesondere bei preisgünstigen Geräten, die in informellen Kanälen ohne überprüfbare Diagnosen verkauft werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätezustand: Zertifizierungsprogramme bewegen sich ins Premiumsegment

Zertifiziert vorbesessene Einheiten beschleunigen sich mit einer CAGR von 7,28 %, während Standard-Gebrauchtmobiltelefone mit 60,85 % noch das Volumen dominieren. Die Marktgröße für gebrauchte und aufgearbeitete Smartphones bei zertifizierten Geräten wird durch automatisierte Testlösungen wie Phonecheck angetrieben, die die Diagnose in zwei Minuten abschließen. Zunehmend setzen Käufer OEM-Zertifizierung mit nahezu neuer Qualität gleich, was eine Premium-Preisgestaltung ermöglicht.

Peer-to-Peer-Wiederverkäufe bleiben bei Geräten mit niedrigem Wert beliebt, jedoch wird erwartet, dass strenge Importgesetze und bevorstehende EU-Reparaturrecht-Mandate mehr Handel über professionelle Aufarbeiter lenken werden. Dieser Strukturwandel verringert das Qualitätsgefälle und verschiebt den Wert hin zu markentreuen, garantierten Beständen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen führen, OEM-Geschäfte wachsen rasant

Online-Portale machten 38,22 % des Umsatzes von 2025 aus, was die Verbraucherpräferenz für bequemen Online-Einkauf und transparente Rückgaberichtlinien widerspiegelt. Inzahlungnahmeschalter der Mobilfunkbetreiber versorgen Bestandspipelines; AT&T allein sammelte 2024 12,5 Millionen Geräte ein. OEM-Ladengeschäfte sind zwar kleiner, aber der am schnellsten wachsende Kanal mit einer CAGR von 8,88 %, da Marken die Sekundärnachfrage direkt monetarisieren und gleichzeitig das Nutzererlebnis schützen.

Stationäre Einzelhändler behalten ihre Relevanz für Käufer, die Wert auf persönliche Inspektion legen, insbesondere in Schwellenländern, in denen die Durchdringung digitaler Zahlungsmittel hinterherhinkt. Gemischte Online-Offline-Strategien, einschließlich kioskobasierter Sofortauszahlungsoptionen, gewinnen an Bedeutung, um den Übergang zu erleichtern.

Nach Preisband: Premium-Geräte überholen Volumenführer

Das Segment von 200 bis 399 USD lieferte 2025 41,55 % der Einheiten. Dennoch stiegen Smartphones mit einem Preis über 600 USD jährlich um 10,08 %, da Garantien und strenge Qualitätseinstufungen das Käufervertrauen bei Käufen im höheren Preissegment des Sekundärmarkts stärken. Der Marktanteil gebrauchter und aufgearbeiteter Smartphones in den Premium-Segmenten wird bis 2031 voraussichtlich auf das Doppelte ansteigen, angetrieben durch einen stetigen Zustrom aktueller Flaggschiff-5G-Modelle.

Smartphones unter 100 USD richten sich an Erstnutzer von Smartphones, leiden jedoch unter begrenzter Ersatzteilverfügbarkeit und höheren Ausfallraten, was Aufarbeitungsbetriebe dazu zwingt, Erschwinglichkeit und Markenreputation in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmen machen Nachhaltigkeit zu Einsparungen

Unternehmenskäufer machten 34,10 % des Umsatzes von 2025 aus und werden bis 2031 jährlich um 8,52 % wachsen. Rückleasingflotten liefern einheitliche, hochwertige Bestände und ermöglichen es Unternehmen, Emissionsziele zu erreichen, da die Wiederverwendung eines Smartphones durchschnittlich 55 kg CO₂e vermeidet. Cashifys Vordringen in B2B-Dienste unterstreicht das kommerzielle Potenzial der Ausrichtung von Aufarbeitung auf ESG-Berichterstattung.

Staatliche Behörden, insbesondere in der EU, pilotieren die Bereitstellung aufgearbeiteter Geräte zur Unterstützung von Kreislaufwirtschaftsmandaten. Eine solche institutionelle Akzeptanz normalisiert vorbesessene Geräte weiter und vergrößert die adressierbare Nachfrage.

Geografische Analyse

Asien-Pazifik erzielte 2025 mit 41,05 % den größten Anteil und spiegelt eine tiefe Mobilfunkdurchdringung und rasche 5G-Ausrollungen wider. Japan verzeichnete im Geschäftsjahr 2024 3,15 Millionen Sekundärverkäufe, ein Anstieg von 15,5 % gegenüber dem Vorjahr, begünstigt durch eine breite Einzelhandelsverteilung und aggressives Marketing von zertifizierten Beständen. Chinas E-Commerce-Giganten haben spezielle Aufarbeitungsabschnitte hinzugefügt und die breite Akzeptanz beschleunigt.

Indien zeigt eine unerfüllte Nachfrage, die durch Angebotsengpässe eingeschränkt wird; die Stückzahlen sanken 2025 trotz des von Cashify erzielten Umsatzes von 955 Crore INR (118 Millionen USD) um 5–7 %, was die Bedeutung von Sammelnetzen unterstreicht. Südostasien mit einem jährlichen Smartphone-Wachstum von 20 % kombiniert eine junge Bevölkerungsstruktur mit steigendem Datenverbrauch und positioniert die Region für überproportionale Marktanteilsgewinne im Markt für gebrauchte und aufgearbeitete Smartphones.

Nordamerika profitiert von ausgereiften Betreiberprogrammen, dennoch behalten 70 % der Eigentümer noch ausgediente Geräte, was auf latentes Angebot hinweist. Unternehmensrücknahmeprogramme und Reparaturrechtsgesetze könnten zusätzlichen Fluss freisetzen. Europa profitiert von der Ökodesign-Richtlinie, die ab Juni 2025 gilt und für sieben Jahre die Verfügbarkeit von Ersatzteilen vorschreibt, was die Aufarbeitungskosten senkt und die Gerätelebensdauer verlängert.

Wettbewerbslandschaft

Der Marktplatz ist mäßig konzentriert. Apple und Samsung verankern das Premiumsegment mit werkseitig zertifizierten Angeboten, die von der Ökosystemtreue profitieren. Amazon Renewed, das auf globaler Ebene operiert, bietet einen All-in-One-Trichter von der Diagnose bis zur Auftragserfüllung und nutzt dabei seine Logistikinfrastruktur.

Back Markets Umsatz von 320 Millionen EUR im Jahr 2023 bestätigte ein reines Marktplatzmodell, das auf strenger Prüfung und Käuferschutz basiert. Swappie ist auf iPhones spezialisiert und setzt Robotik ein, um den Durchsatz zu steigern, unterstützt durch sein EIB-Darlehen zur Automatisierung von Aufarbeitungslinien. Assurants KI-gestützte Klassifizierung verarbeitet jährlich 22 Millionen Einheiten und zeigt beispielhaft, wie Technologie die Verarbeitungskosten pro Gerät senkt und die Konsistenz erhöht.

Marktzutrittsbarrieren entstehen durch R2/RIOS-Zertifizierungen, die Datensicherheits- und Umweltprotokolle abdecken. Diese Standards erfordern kapitalintensive Testlabore und geschlossene Abfallbehandlung, was etablierte Anbieter mit umfassender Aufarbeitungskompetenz begünstigt.

Marktführer für gebrauchte und aufgearbeitete Smartphones

-

Samsung Electronics Co., Ltd.

-

Amazon.com, Inc.

-

Recommerce Group

-

Verizon Communications Inc.

-

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: AT&T begann damit, defekte iPhones für den Tausch gegen iPhone-16-Upgrades zu akzeptieren, was die Geräteannahmekriterien erweiterte.

- Dezember 2024: Das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Revibe sicherte sich 7 Millionen USD in einer Serie-A-Finanzierung zur Erweiterung von Verarbeitungszentren im Nahen Osten.

- Oktober 2024: Mobile Klinik kooperierte mit Apkudo, um automatisierte Diagnosen in kanadischen Servicezentren einzusetzen.

- Mai 2024: Die Europäische Investitionsbank gewährte Swappie ein Darlehen über 17 Millionen EUR zur Finanzierung von robotergestützten Aufarbeitungskapazitäten.

Berichtsumfang des globalen Marktes für gebrauchte und aufgearbeitete Smartphones

Ein aufgearbeitetes Mobiltelefon bezeichnet im Allgemeinen ein vorbesessenes Gerät, das aufgrund eines Defekts zurückgegeben und für den Wiederverkauf repariert wurde. Aufgearbeitete Smartphones sind eine kostengünstige Lösung für Kunden, die beim Kauf eines Smartphones Geld sparen möchten.

Der Umfang der Studie deckt sowohl offiziell gebrauchte als auch aufgearbeitete Smartphone-Märkte ab, wobei auch das Inzahlungnehmen für Upgrades auf dem Reifemarkt als Teil der Studie betrachtet wird. OEMs nutzen es, um die Akzeptanz von Premium-Geräten zu fördern, indem die Vorlaufkosten erschwinglich gemacht werden, während Telekommunikationsanbieter es nutzen, um gebündelte Dienste anzubieten.

Der Markt für gebrauchte und aufgearbeitete Smartphones ist nach Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik und der Rest der Welt). Der Bericht bietet Marktgrößen in Volumen (Liefereinheiten) für alle oben genannten Segmente.

| Gebraucht |

| Aufgearbeitet/Zertifiziert Vorbesessen |

| Online-Marktplätze |

| Offline-Einzelhändler |

| Inzahlungnahmeprogramme der Mobilfunkbetreiber |

| OEM-zertifizierte Aufarbeitungsläden |

| Großhandel/B2B |

| < 100 USD |

| 100–199 USD |

| 200–399 USD |

| 400–599 USD |

| ≥ 600 USD |

| Verbraucher/Privatperson |

| Unternehmen/Konzern |

| Behörde/Institution |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Gerätezustand | Gebraucht | |

| Aufgearbeitet/Zertifiziert Vorbesessen | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Offline-Einzelhändler | ||

| Inzahlungnahmeprogramme der Mobilfunkbetreiber | ||

| OEM-zertifizierte Aufarbeitungsläden | ||

| Großhandel/B2B | ||

| Nach Preisband | < 100 USD | |

| 100–199 USD | ||

| 200–399 USD | ||

| 400–599 USD | ||

| ≥ 600 USD | ||

| Nach Endnutzer | Verbraucher/Privatperson | |

| Unternehmen/Konzern | ||

| Behörde/Institution | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gebrauchte und aufgearbeitete Smartphones?

Die Marktgröße erreichte 2026 einen Wert von 69,66 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 96,99 Milliarden USD erreichen.

Wie schnell wächst Asien-Pazifik?

Asien-Pazifik führt mit einer CAGR von 8,66 %, gestützt durch robuste Geräteinzahlungnahmeprogramme und wachsende 5G-Akzeptanz.

Warum gewinnen zertifiziert vorbesessene Mobiltelefone an Bedeutung?

OEM-Garantien, neue Akkus und strenge Tests stärken das Vertrauen und treiben eine CAGR von 7,28 % für zertifizierte Einheiten an.

Welches Preissegment wächst am schnellsten?

Modelle mit einem Preis über 600 USD weisen die schnellste CAGR von 10,08 % auf, da Käufer Premium-Funktionen zu geringeren Kosten suchen.

Wie profitieren Unternehmen von aufgearbeiteten Geräten?

Organisationen reduzieren Hardwarekosten und senken Emissionen; die Wiederverwendung eines Mobiltelefons kann durchschnittlich 55 kg CO₂e vermeiden.

Was begrenzt das Marktwachstum heute?

Verbraucherbedenken hinsichtlich der Komponentenqualität und Fälschungsteile in informellen Kanälen bleiben die wichtigsten Wachstumshemmnisse.

Seite zuletzt aktualisiert am: