Marktgröße und Marktanteil für flexible Folienverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 8.17 Milliarden US-Dollar |

| Marktgröße (2030) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.27% CAGR |

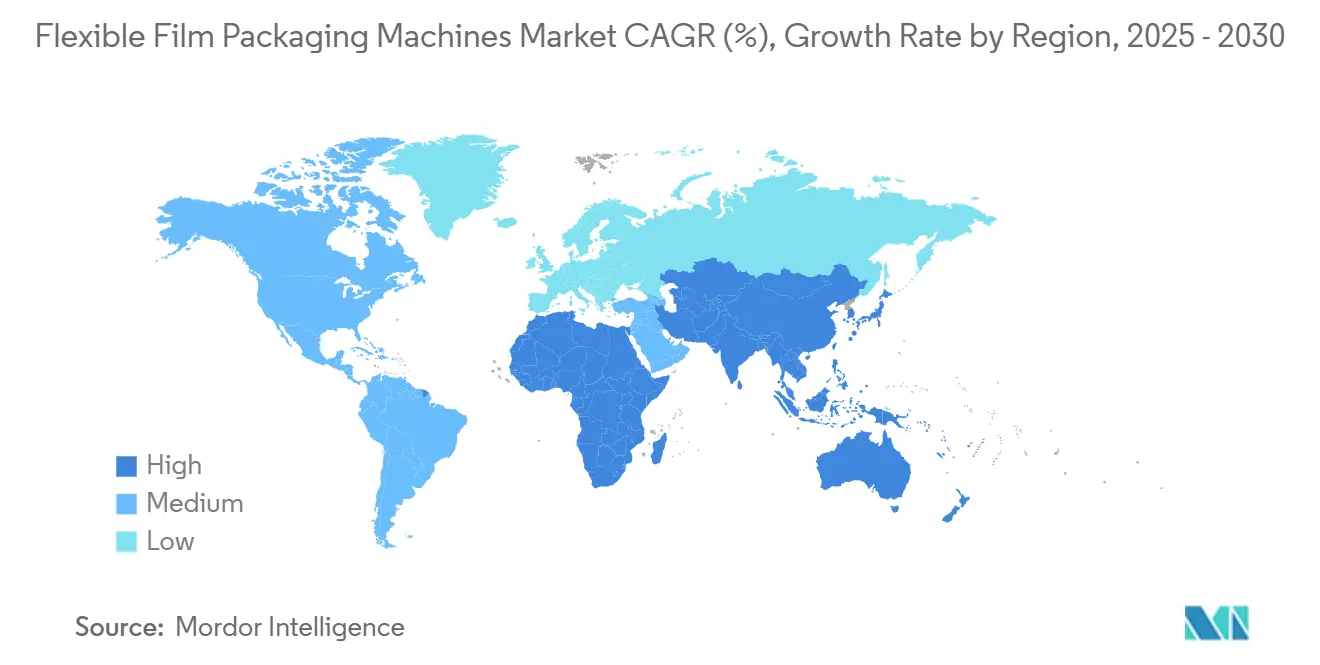

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

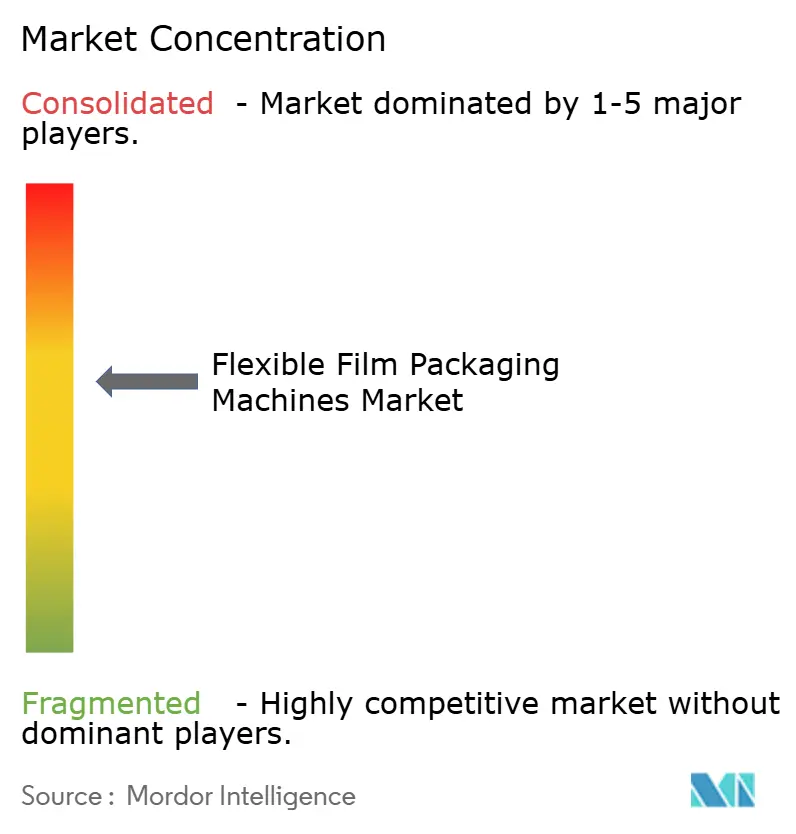

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Folienverpackungsmaschinen von Mordor Intelligence

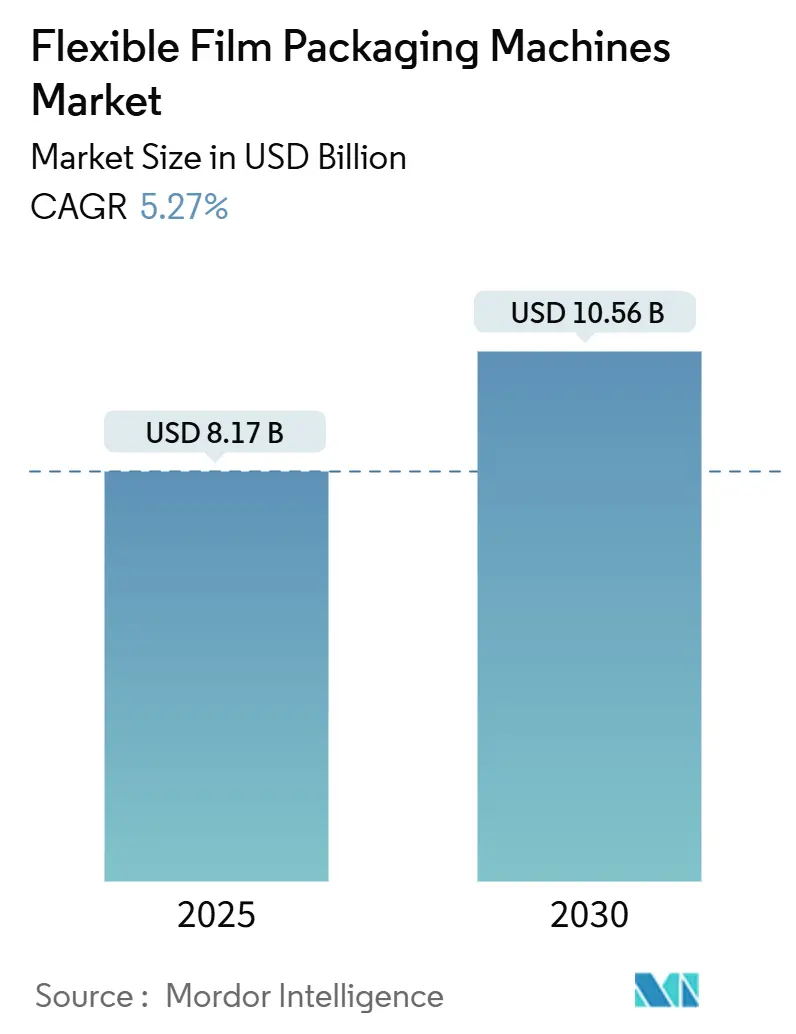

Die Marktgröße für flexible Folienverpackungsmaschinen erreichte im Jahr 2025 einen Wert von 8,17 Milliarden USD und wird voraussichtlich bis 2030 auf 10,56 Milliarden USD ansteigen, was einer CAGR von 5,27 % im Prognosezeitraum entspricht. Mehrere Kräfte prägen diese Entwicklung, darunter das E-Commerce-Wachstum, das die Nachfrage nach schützenden, aber leichten Verpackungen antreibt, die steigende Verbraucherpräferenz für Einzelportionen, die die Produktionsläufe verkürzen, sowie zunehmender regulatorischer Druck für recycelbare Materialien. Die technologische Konvergenz ist ebenso bedeutsam: Anbieter integrieren routinemäßig Industrie-4.0-Sensoren, KI-gestützte Bildverarbeitung und vorausschauende Wartung in klassische Form-Fill-Seal-Linien, wodurch Ausfallzeiten und Materialverschwendung reduziert werden. Automatisierung gleicht nun den Fachkräftemangel aus, wobei 77 % der Hersteller über Einstellungsschwierigkeiten berichten; gleichzeitig helfen Präzisionssteuerungen den Verarbeitern, ihre unternehmerischen Nachhaltigkeitsziele zu erfüllen, ohne den Durchsatz zu beeinträchtigen. Der Markt für flexible Folienverpackungsmaschinen profitiert von staatlichen Subventionen in der Asien-Pazifik-Region, der Expansion von Vertragsverpackungsorganisationen (CPOs) in Nordamerika sowie der Kapitalrückführung europäischer Konverter, die auf Mono-Material-Fähigkeiten umrüsten.[1]Asia Pacific Foundation of Canada, "Indiens Haushalt 2024 priorisiert ausländische Investitionen und Fertigung," asiapacific.ca

Wichtigste Erkenntnisse des Berichts

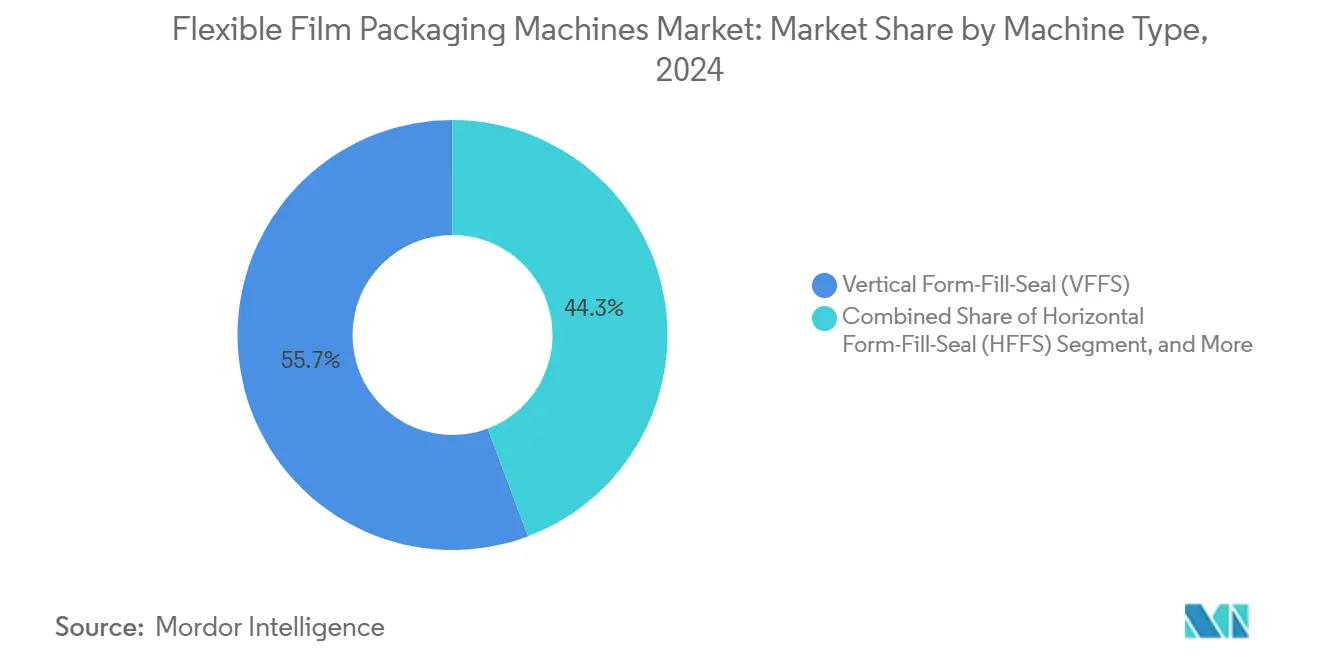

- Nach Maschinentyp erfasste das Segment der Vertikalen Form-Fill-Seal-Geräte im Jahr 2024 einen Marktanteil von 55,74 % am Markt für flexible Folienverpackungsmaschinen.

- Nach Automatisierungsgrad wird die Marktgröße für flexible Folienverpackungsmaschinen im Segment der vollautomatischen Systeme voraussichtlich mit einer CAGR von 6,28 % zwischen 2025 und 2030 wachsen.

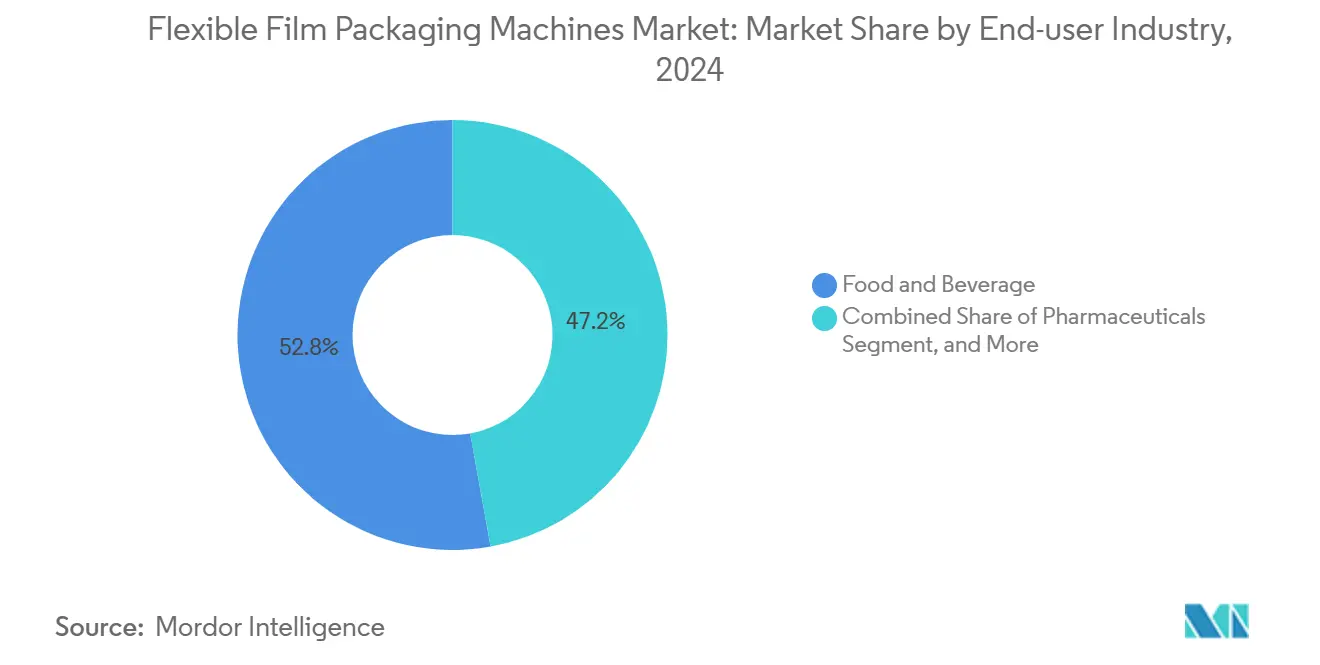

- Nach Endverbraucherbranche erfasste das Segment Lebensmittel und Getränke im Jahr 2024 einen Marktanteil von 52,83 % am Markt für flexible Folienverpackungsmaschinen.

- Nach Geografie wird die Marktgröße für flexible Folienverpackungsmaschinen in Südamerika voraussichtlich mit einer CAGR von 6,79 % zwischen 2025 und 2030 wachsen.

Globale Trends und Erkenntnisse im Markt für flexible Folienverpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Einzelportions-Convenience | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Industrie 4.0 und Automatisierungsschub | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Maschinenaufrüstungen | +0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum im E-Commerce | +1.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Vertragsverpackungsorganisationen (CPOs) | +0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Asien-Pazifik-Subventionen für inländische OEMs | +0.5% | Asien-Pazifik als Kern, insbesondere China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrie 4.0 und Automatisierungsschub

Künstliche Intelligenz, Konnektivität durch das Internet der Dinge und vorausschauende Wartung definieren moderne flexible Folienverpackungslinien neu. KI-Bildverarbeitung erkennt Fremdpartikel in Millisekunden, während Algorithmen des maschinellen Lernens die Siegelparameter automatisch an die Umgebungsfeuchtigkeit anpassen und so Folienabfall und Energieverbrauch reduzieren. Diese Autonomie mildert den Fachkräftemangel, der 77 % der Hersteller von qualifizierten Bedienern fernhält. Die SVX-Serie von Syntegon veranschaulicht diesen Wandel, indem sie leistungsstarke Form-Fill-Seal-Module mit Zustandsüberwachungs-Dashboards kombiniert, die die Gesamtanlageneffektivität auf nahezu 99 % steigern. Der Markt für flexible Folienverpackungsmaschinen erlebt nun, dass ganze Produktionszellen von einzeiligen Steuerungsplattformen orchestriert werden, die Mischen, Wiegen, Befüllen und Palettieren synchronisieren und Datenkreisläufe schaffen, die kontinuierliche Verbesserungen vorantreiben.

Boom bei Einzelportions-Convenience

Kleinere Haushaltsgrößen, ein mobiler Lebensstil und portionskontrollierte Ernährung steigern die Nachfrage nach Verpackungen, die nur wenige Gramm wiegen und dennoch mit erhöhten Taktgeschwindigkeiten laufen. E-Commerce verstärkt diesen Trend: Einzelsachets schützen Produkte beim Paketversand und ermöglichen maßgeschneiderte Versandkartons. PMMI-Prognosen zeigen, dass Abfüll- und Dosiersysteme, die für Einzelportionsformate zentral sind, bis 2027 mehr als 20 % des gesamten weltweiten Verpackungsmaschinenumsatzes ausmachen werden. Schnellwechselfunktionen ermöglichen es Herstellern, mehrere Artikelnummern zu verwalten, ohne kostspielige Ausfallzeiten in Kauf nehmen zu müssen – eine Priorität, da Marken beeilen, zeitlich begrenzte Geschmacksrichtungen und gesundheitsorientierte Varianten einzuführen. Diese Dynamiken stärken das Volumenwachstum für den Markt für flexible Folienverpackungsmaschinen in den Bereichen Snacks, Babynahrung, Nahrungsergänzungsmittel und Körperpflegetücher.

Nachhaltigkeitsgetriebene Maschinenaufrüstungen

Regulierungsbehörden und Markenzusagen erhöhen die Anforderungen an die Recyclingfähigkeit und lenken Kapital in Richtung Anlagen, die Verpackungen aus Mono-Material-Polyethylen, Papier-Polymer-Laminaten oder biobasierten Folien herstellen. Die EU-Maschinenverordnung 2023/1230 führte neue Sicherheits- und Ökodesign-Verpflichtungen für alle Verpackungsanlagen ein. Unilever strebt die Reduzierung von 100.000 Tonnen Neukunststoff an – ein Ziel, das Konverter dazu veranlasst, Maschinen wie Syntegons PMX einzusetzen, die recycelbare Folien versiegeln und dabei bis zu 30 % weniger Energie verbrauchen können. Das Fraunhofer IVV Pack4Sense-Projekt stellte Thermoformverfahren für lösbare Karton-Kunststoff-Verbundwerkstoffe vor und zeigte, wie Forschung und Entwicklung den Polymergehalt reduzieren kann, ohne die Barrierelebensdauer zu beeinträchtigen. Die daraus resultierende Nachfrage stärkt den Markt für flexible Folienverpackungsmaschinen, da Konverter ihre veralteten Anlagen durch neue, nachhaltige Modelle ersetzen.

Explosives Wachstum im E-Commerce

Der Anstieg des globalen Online-Einzelhandelsumsatzes veranlasst Versender und Markeninhaber, manipulationssichere Verpackungen, kompakte Abmessungen und kundenfreundliches Auspacken zu priorisieren. Vertragsverpackungsunternehmen berichten, dass 67 % der Markeninhaber planen, das Outsourcing für E-Commerce-Aufgaben beizubehalten oder zu erhöhen, wodurch die Auftragspipelines für Hochgeschwindigkeits-Beutel-, Versandtaschen- und Sachetlinien gestärkt werden. Flexible Formate helfen, Volumengewichtsgebühren zu minimieren und gleichzeitig die Produktintegrität durch mehrschichtige Barrierefolien und Wiederverschlüsse zu gewährleisten. Maschinenbauer integrieren folglich nachgelagerte Kartonverpackungsmaschinen und Roboterpalettierer, die auf automatisierte Fulfillment-Center abgestimmt sind. Dieser Ökosystemeffekt verstärkt das Umsatzpotenzial für den Markt für flexible Folienverpackungsmaschinen sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für KMU | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.9% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Chipsätze | -0.4% | Global, am stärksten in hochautomatisierten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Trend zur Substitution durch papierbasierte Verpackungen | -0.3% | Europa und Nordamerika, begrenzte Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für KMU

Vollautomatische Linien mit integrierter Analytik übersteigen häufig 2 Millionen USD – eine Hürde, die viele kleine Verarbeiter nicht überwinden können. Selbst kompakte Thermoformer, die für bescheidene Produktionsmengen ausgelegt sind, erfordern noch erhebliche Vorabinvestitionen in Hilfskühlungs-, Luft- und Werkzeugsysteme. Die Finanzierung ist in Schwellenländern enger, während Währungsschwankungen die Importpreise in die Höhe treiben. Einige Anbieter reagieren mit modularen Pay-as-you-grow-Konfigurationen, doch die Akzeptanz bleibt gering. KMU, die Aufrüstungen verzögern, riskieren, Nachhaltigkeitsanforderungen zu verfehlen und Handelsmarkenverträge zu verlieren, was das adressierbare Volumen für den Markt für flexible Folienverpackungsmaschinen einschränkt.[2]GEA, "Neue Thermoformverpackungsmaschine auf der FachPack," gea.com

Fachkräftemangel

Moderne Linien kombinieren Mechanik, Elektronik, Pneumatik und Software. Techniker zu finden, die in allen vier Bereichen versiert sind, ist schwierig, insbesondere in ländlichen Produktionszentren. Ausfallzeiten steigen, wenn knappe Experten zwischen mehreren Werken rotieren, was Manager dazu veranlasst, selbstdiagnostizierende Maschinen und Fernwartungs-Dashboards zu bevorzugen. Anbieter entwickeln Benutzeroberflächen mit geführten Assistenten und Mixed-Reality-Headsets zur Fehlerbehebung, aber diese Hilfsmittel können die Expertise qualifizierten Personals nicht vollständig ersetzen. Anhaltende Vakanzen schränken Inbetriebnahmepläne ein und verlangsamen die Projektamortisation, was die Expansion des Marktes für flexible Folienverpackungsmaschinen in Hochlohnregionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: VFFS-Dominanz steht vor der Herausforderung durch Beutelmaschinen

Vertikale Form-Fill-Seal-Geräte machten im Jahr 2024 55,74 % des Marktanteils für flexible Folienverpackungsmaschinen aus, was ihre Eignung für Hochvolumen-Snack- und Müslilinien unterstreicht, die Geschwindigkeit und niedrige Stückkosten priorisieren. Vorgefertigte Beutelfüller wachsen trotz einer kleineren Basis mit einer CAGR von 6,53 % aufgrund der Nachfrage nach Premium-Kaffee, Tiersnacks und Nahrungsergänzungsmitteln, die aufwendige Grafiken und verbraucherfreundliche Verschlüsse erfordern. Der Markt für flexible Folienverpackungsmaschinen bevorzugt weiterhin VFFS für Massenware wie Reis und Zucker; Markeninhaber verlagern ihre Investitionen jedoch zu Beutelfüllern, wo Differenzierung höhere Handelsspannen erzielt. Die zunehmende Verwendung von recycelbaren Mono-Material-Beuteln ist ein weiterer Katalysator, da eine präzise Temperatursteuerung bei vorgefertigten Beuteleinheiten leichter zu erreichen ist.

VFFS-Anbieter verteidigen ihren Marktanteil durch die Integration von Schnellwechsel-Formwerkzeugen und servobasierter Spannungssteuerung, die den Folienausschuss reduziert. Parallel dazu verkürzen Beutelsystemanbieter die Taktzeiten durch den Einsatz von Doppelspurbeschickung und die Integration von Ultraschallversiegelung für papierbasierte Laminate. Horizontale Form-Fill-Seal-Maschinen bedienen die Süßwarenriegel-Industrie, wo eine präzise Ausrichtung entscheidend ist, während Stretchwickler in der industriellen Großverpackung an Beliebtheit gewinnen. Thermoformer gewinnen an Bedeutung für regalfertige Fleisch- und Käseschalen, die aus dünneren Folien verarbeitet werden. Beutelherstellungsmaschinen bleiben zwar eine Nische, sind aber in Afrika und Teilen Südasiens beliebt, wo Lohnkostenvorteile halbautomatische Modelle attraktiv halten. Diese vielfältige Mischung stellt sicher, dass der Markt für flexible Folienverpackungsmaschinen gesund bleibt, mit gesundem Wettbewerb und Innovationsdynamik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Fachkräftemangel beschleunigt die Vollautomatisierung

Vollautomatische Linien erfassten im Jahr 2024 52,12 % der Marktgröße für flexible Folienverpackungsmaschinen und werden voraussichtlich bis 2030 eine CAGR von 6,28 % verzeichnen. Akuter Personalmangel in reifen Volkswirtschaften macht Autonomie zu einer Notwendigkeit statt einer Option und veranlasst Verarbeiter, Maschinen zu bevorzugen, die den Siegeldruck selbst anpassen, Ausfallzeiten protokollieren und Ersatzteile proaktiv bestellen. Prädiktive Algorithmen, die Motorlagerverschleiß vor dem Ausfall erkennen, minimieren ungeplante Stillstände und stärken die Wirtschaftlichkeit. Halbautomatische Einheiten behalten ihre Präsenz bei kleinen Kaffeeröstern und regionalen Bäckereibetrieben, wo Chargenflexibilität den Volumendruck überwiegt.

Manuelle Stationen sind in Kleinstunternehmen nach wie vor verbreitet, verlieren jedoch an Boden, da Regierungen Steuergutschriften für Automatisierung anbieten. Die Branche für flexible Folienverpackungsmaschinen erlebt auch Kostensenkungen bei Servoantrieben und Bildsensoren, was die Einstiegshürden für mittelständische Käufer senkt. Pharmazeutische Verpackungsunternehmen setzen Roboter-Beutellader ein, die Bediener außerhalb von ISO-Klasse-Reinräumen halten und damit strengen Kontaminationskontrollvorschriften entsprechen. In den nächsten fünf Jahren werden Cloud-Analytik und Abonnement-Software Maschinen in Serviceplattformen verwandeln, die Gesamtakzeptanzkurven vorantreiben und die Vollautomatisierung im Markt für flexible Folienverpackungsmaschinen weiter verankern.

Nach Endverbraucherbranche: Pharmawachstum stellt Lebensmitteldominanz in Frage

Lebensmittel- und Getränkenutzer machten im Jahr 2024 52,83 % des Marktanteils für flexible Folienverpackungsmaschinen aus und profitieren von der stabilen Nachfrage nach Snacks, Milchprodukten und Tiefkühlkost. Pharmazeutika weisen jedoch die schnellste CAGR von 6,63 % auf, was alternde Bevölkerungen und strengere Dosierungsprotokolle widerspiegelt, die Einzeldosis-Sachets und Stickpacks begünstigen. Serialisierungsvorschriften in vielen Ländern zwingen Arzneimittelhersteller, in Inline-Drucker und Bildprüfsysteme zu investieren, die mit hochpräzisen Form-Fill-Seal-Modulen gebündelt sind. Kosmetik- und Körperpflegelinien übernehmen Nachfüllbeutelkonzepte, während industrielle und Haushaltschemikalien mehrschichtige Barrierefolien priorisieren, die korrosiven Inhalten standhalten.

Der Markt für flexible Folienverpackungsmaschinen erlebt branchenübergreifendes Lernen, da Lebensmittelverarbeiter pharmazeutische Hygienedesigns übernehmen und Pharmaunternehmen Schnellwechselideen aus der Snackbranche nachahmen, um die Artikelnummernproliferation zu bewältigen. Syntegons Telstar-Akquisition stärkt sein Fill-Finish- und Isolatorangebot und ermöglicht schlüsselfertige Sterillinien für Impfstoff- und Biopharmazeutika-Hersteller. Unterdessen absorbieren CPOs Nachfragespitzen durch die Installation von Mehrzweck-Beutel- und Stickpack-Anlagen und bieten kleineren Pharmaunternehmen Zugang zu fortschrittlichen Verpackungslösungen, ohne dass diese Anlagen besitzen müssen. Diese Dynamiken diversifizieren Einnahmequellen und beschleunigen den Technologietransfer zwischen verschiedenen Nutzerindustrien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 37,42 % im Jahr 2024 spiegelt die politisch geförderte Industrialisierung und tiefe Lieferkettenverbindungen wider, die die lokale Komponentenbeschaffung und wettbewerbsfähige Kosten sicherstellen. Chinesische OEMs profitieren von Steuergutschriften für intelligente Fertigungsanlagen, die es ihnen ermöglichen, Importe zu unterbieten und gleichzeitig die Qualität zu verbessern. Indiens Bundeshaushalt 2024 stellte 574 Milliarden USD für Infrastruktur und Fertigung bereit und treibt neue Werksbauten voran, die automatisierte Beutel- und Sacheteinheiten spezifizieren. Japans Programm zur Diversifizierung der Lieferkette stellt 2 Milliarden USD für die regionale Verlagerung bereit und lenkt Maschinenaufträge an Linienintegratoren mit Erfahrung in schnellen Validierungsprotokollen.[3]ERIA, "Nutzung der indisch-japanischen Wirtschaftspartnerschaft für die Resilienz der Lieferkette," eria.org

Nordamerika und Europa stellen reife, aber lukrative Ersatzmärkte dar. PMMI gibt an, dass die Lieferungen der Vereinigten Staaten im Jahr 2023 10,9 Milliarden USD erreichten und voraussichtlich weiter steigen werden, angetrieben durch Einzelportionsnachfrage und die Einführung von Robotik. Europäische Käufer priorisieren energieeffiziente Servosysteme und die Kompatibilität mit recycelbaren Folien, um den Anforderungen des Green Deal zu entsprechen. Kanada importierte im Jahr 2024 Maschinen im Wert von 791,6 Millionen CAD, hauptsächlich aus Deutschland und Italien, was den anhaltenden transatlantischen Technologiefluss unterstreicht.

Das südamerikanische Wachstum übertrifft den Durchschnitt, da die Exporte verarbeiteter Lebensmittel steigen und multinationale Konsumgüterunternehmen die Produktion lokalisieren. Brasilien nutzt Agrarrohstoffüberschüsse zum Aufbau moderner Abfüllanlagen, während Chile flexible Folien einsetzt, um Kupferkonzentratlieferungen vor Feuchtigkeit zu schützen. Der Markt für flexible Folienverpackungsmaschinen gewinnt auch im Nahen Osten und in Afrika an Dynamik, wo diversifizierte Volkswirtschaften leichte, platzsparende Verpackungen für die Wüstenlogistik bevorzugen. Saudi-Arabiens Investition von 1 Milliarde SAR in einen Verpackungskomplex wird fortschrittliche Beutel- und Thermoformlinien umfassen und unterstreicht, wie fiskalische Anreize die geografische Nachfrage ausweiten können.

Wettbewerbslandschaft

Der Markt für flexible Folienverpackungsmaschinen bleibt mäßig fragmentiert. Syntegon, Ishida und Coesia verankern das Premiumsegment, indem sie technisches Know-how mit globalem Service bündeln. Barry-Wehmiller steigt durch die Akquisitionen von Systec Conveyors und Automatan im Jahr 2025 in der Wertschöpfungskette auf – eine Strategie, die Materialhandhabung und Robotik in schlüsselfertige Linien integriert. ProMach erweitert seine regionale Reichweite durch die Übernahme von HMC Products und bietet mittelständischen Käufern integrierte Beutel-, Etikettier- und Kartonierungslösungen.

Der Technologiewettbewerb konzentriert sich auf Software. Krones führt KI-gestützte Prozesssteuerung ein, die den Blasdruck an Streckblasformmaschinen optimiert, was auf ähnliche zukünftige Funktionen für die Beutelaufblasung hindeutet. MULTIVAC bringt vollelektrische Thermoformer für kleine Betriebe auf den Markt und greift die Erschwinglichkeitslücke bei KMU mit modularen Layouts an. Start-ups positionieren Cloud-Dashboards, die Maschinendaten über gemischte Flotten hinweg normalisieren und Verarbeitern prädiktive Einblicke ohne Anbieterbindung bieten.

Regulierung prägt Markteintrittsbarrieren. Anbieter mit ISO-Klasse-Reinräumen und FDA-validierten Suiten sichern sich pharmazeutische Aufträge vor Wettbewerbern, denen vergleichbare Dokumentationstiefe fehlt. Patentanmeldungen steigen in den Bereichen Siegelwerkzeuggeometrie, Papier-Folien-Laminierungstechniken und Ferndiagnose und festigen intellektuelle Schutzgräben. Regionale Akteure überleben durch den Fokus auf Kundendienst und Ersatzteilverfügbarkeit – entscheidend in Lateinamerika, wo Zollverzögerungen eine Linie stilllegen können.

Marktführer im Bereich flexible Folienverpackungsmaschinen

Duravant LLC

Ishida Co., Ltd.

Syntegon Technology GmbH

IMA Industria Macchine Automatiche S.p.A.

ProMach, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Barry-Wehmiller schloss die Akquisitionen von Systec Conveyors und Automatan ab und erweiterte damit seinen Umfang in der Verpackungsautomatisierung.

- November 2024: Syntegon schloss die Telstar-Akquisition ab und integrierte Isolator- und Gefriertrockner-Lösungen in sein Pharma-Linienportfolio.

- Oktober 2024: ProMach erwarb HMC Products und stärkte damit seine Fähigkeiten im Bereich Beutel- und Sackformungsanlagen.

- August 2024: GEA stellte auf der FachPack 2024 eine kompakte Thermoformmaschine für KMU vor, die auf kostensensible Lebensmittelverarbeiter abzielt.

Berichtsumfang des globalen Marktes für flexible Folienverpackungsmaschinen

| Horizontale Form-Fill-Seal-Maschinen (HFFS) |

| Vertikale Form-Fill-Seal-Maschinen (VFFS) |

| Vorgefertigte Beutelfüller |

| Stretchwickler |

| Beutelherstellungsmaschinen |

| Thermoformer |

| Sonstige Maschinentypen |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Industrielle und Haushaltschemikalien |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Horizontale Form-Fill-Seal-Maschinen (HFFS) | ||

| Vertikale Form-Fill-Seal-Maschinen (VFFS) | |||

| Vorgefertigte Beutelfüller | |||

| Stretchwickler | |||

| Beutelherstellungsmaschinen | |||

| Thermoformer | |||

| Sonstige Maschinentypen | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Industrielle und Haushaltschemikalien | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flexible Folienverpackungsmaschinen?

Er beläuft sich im Jahr 2025 auf 8,17 Milliarden USD mit einem prognostizierten Anstieg auf 10,56 Milliarden USD bis 2030.

Welche Region führt die globale Nachfrage nach flexiblen Folienverpackungsmaschinen an?

Die Asien-Pazifik-Region hält 37,42 % des Umsatzes im Jahr 2024, dank ihres Fertigungsumfangs und politischer Anreize.

Welcher Maschinentyp hält den größten Marktanteil?

Vertikale Form-Fill-Seal-Geräte führen mit einem Anteil von 55,74 % im Jahr 2024.

Warum gewinnen vollautomatische Systeme an Beliebtheit?

Fachkräftemangel und der Bedarf an gleichmäßiger Produktion treiben Verarbeiter zu vollautomatischen Linien, die vorausschauende Wartung und Fernüberwachung integrieren.

Welches Endverbrauchersegment wächst am schnellsten?

Pharmazeutika, unterstützt durch Einzeldosisverpackungen und strenge regulatorische Compliance, wächst bis 2030 mit einer CAGR von 6,63 %.

Was ist ein wesentliches Hemmnis für kleine und mittlere Unternehmen?

Hohe Investitionskosten bleiben eine Barriere, da fortschrittliche Linien häufig Investitionen von mehr als 2 Millionen USD erfordern.

Seite zuletzt aktualisiert am: