Marktgröße und Marktanteil für elektrische Isolatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.32 Milliarden US-Dollar |

| Marktgröße (2031) | 31.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

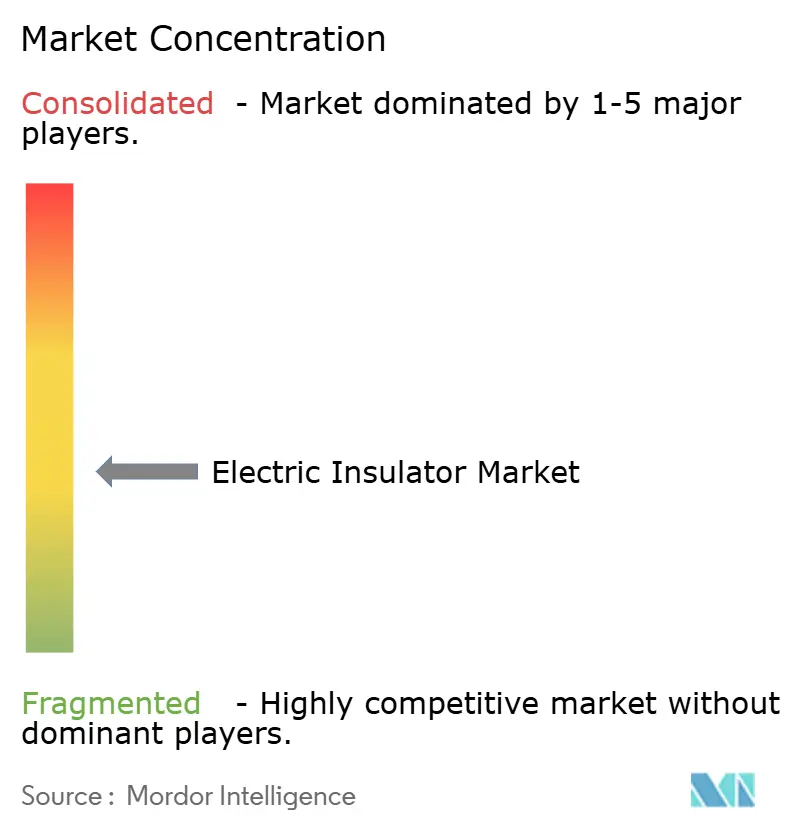

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Isolatoren von Mordor Intelligence

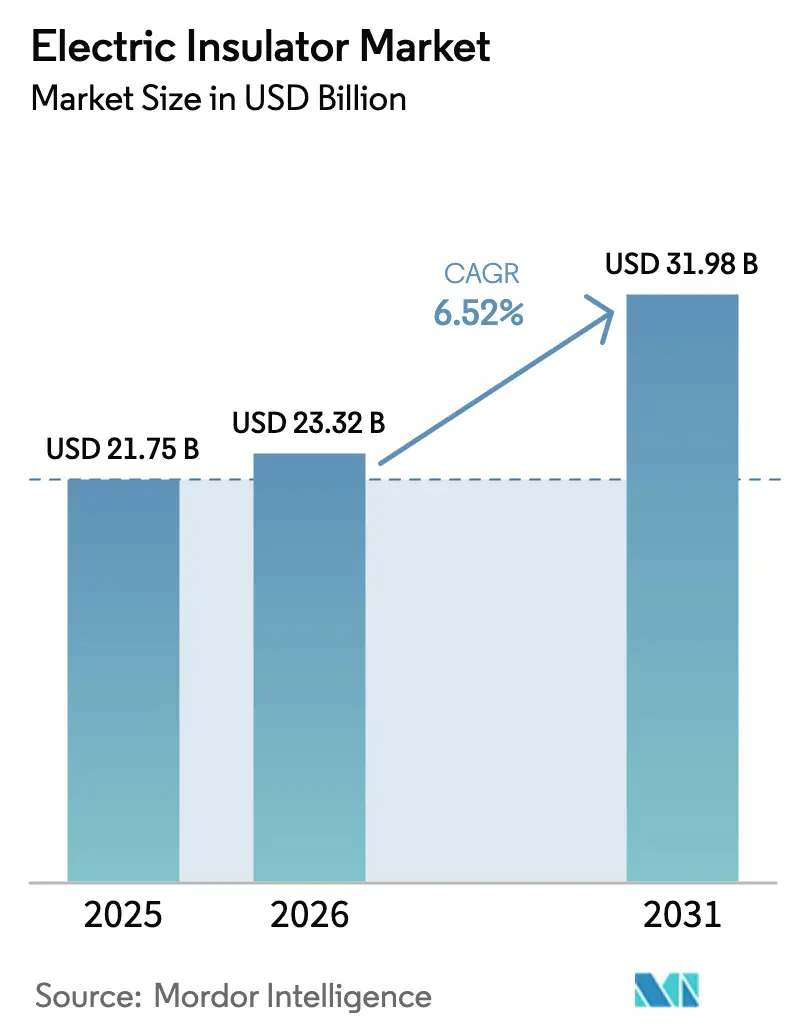

Die Marktgröße für elektrische Isolatoren soll von USD 21,75 Milliarden im Jahr 2025 und USD 23,32 Milliarden im Jahr 2026 auf USD 31,98 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,52 % verzeichnen.

Diese Wachstumstrajektorie spiegelt einen strukturellen Wandel in den Prioritäten der Strominfrastruktur wider, da Versorgungsunternehmen weltweit klimabedingten Netzausfällen begegnen, HVDC-Verbindungen beschleunigen und die Elektrifizierung von Transportkorridoren vorantreiben. Nachhaltige Netzhärtungsprogramme, die rasche Einführung von HVDC-Verbindungen mit mehr als 220 kV und die Elektrifizierung von Transportkorridoren gestalten die Prioritäten bei den Kapitalausgaben um und steigern die Ersatznachfrage, angetrieben durch Chinas Ausbau von Ultrahochspannungsnetzen und Indiens Korridore zur Einspeisung erneuerbarer Energien. Die Wettbewerbsintensität steigt, da chinesische Hersteller, Dalian Insulator Group und Zhejiang TCI, die Verbundstoffproduktion auf die Hälfte der Einstandskosten westlicher Anbieter skalieren, was Qualitätsstreitigkeiten und Sicherheitsrückrufe ausgelöst hat, die zu einer Verschärfung der IEC 62217 und zu Vorabqualifizierungsprüfungen durch Versorgungsunternehmen geführt haben, die in OECD-Märkten über 18 Monate hinausgehen.

Wichtigste Erkenntnisse des Berichts

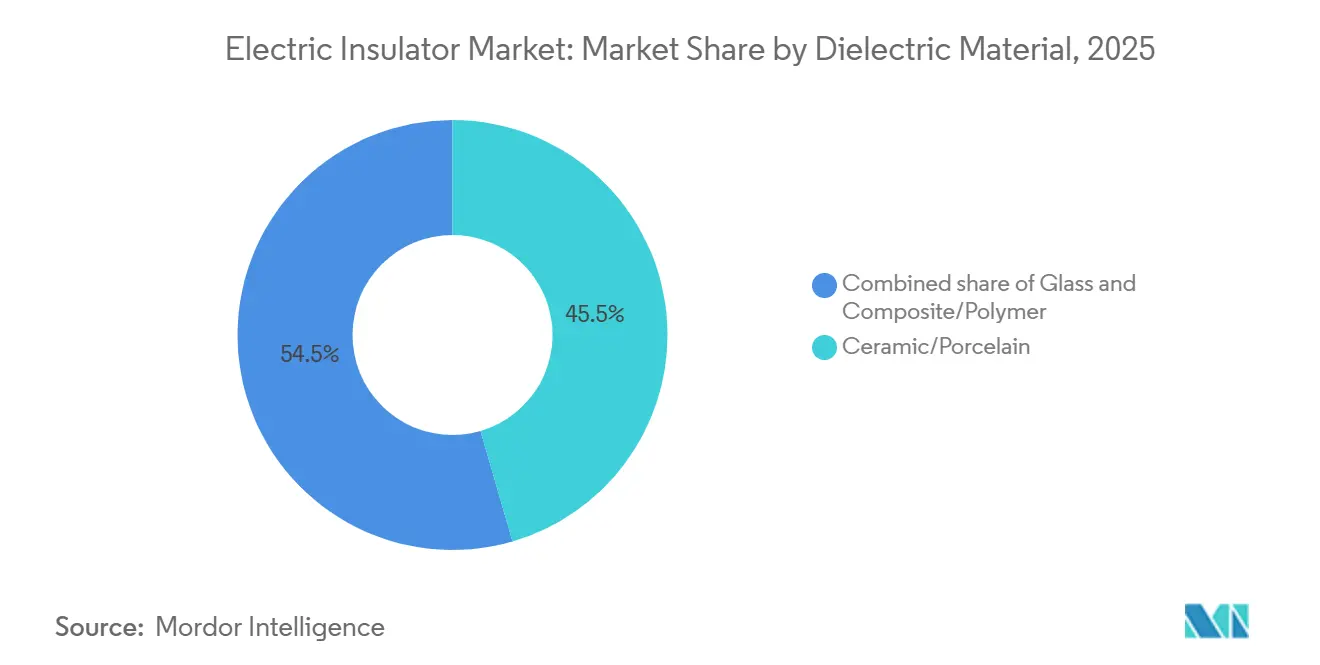

- Nach dielektrischem Material hielten Keramik und Porzellan im Jahr 2025 einen Marktanteil von 45,5 % am Markt für elektrische Isolatoren, während für Verbundstoff- und Polymervarianten eine CAGR von 7,7 % bis 2031 prognostiziert wird.

- Nach Spannungsnennwert erfassten Mittelspannungsprodukte im Jahr 2025 40,2 % der Marktgröße für elektrische Isolatoren, und Einheiten mit Extrahochspannung (über 765 kV) sollen zwischen 2026 und 2031 mit einer CAGR von 7,8 % wachsen.

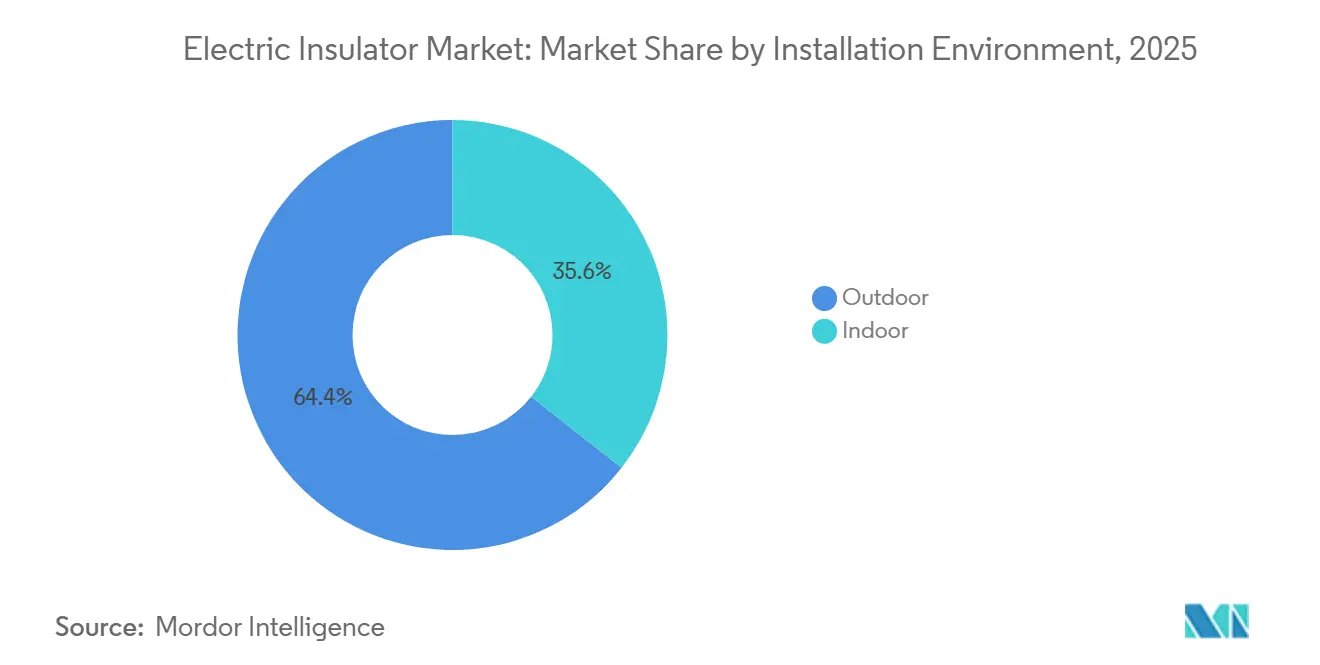

- Nach Installationsumgebung entfielen im Jahr 2025 64,4 % des Umsatzanteils auf Außenisolatoren, die bis 2031 mit einer CAGR von 7,0 % wachsen.

- Nach Anwendung führten Übertragungsleitungen mit einem Anteil von 41,8 % an der Marktgröße für elektrische Isolatoren im Jahr 2025; innerhalb dieser Kategorie werden HVDC-Leitungen bis 2031 mit einer CAGR von 7,5 % wachsen.

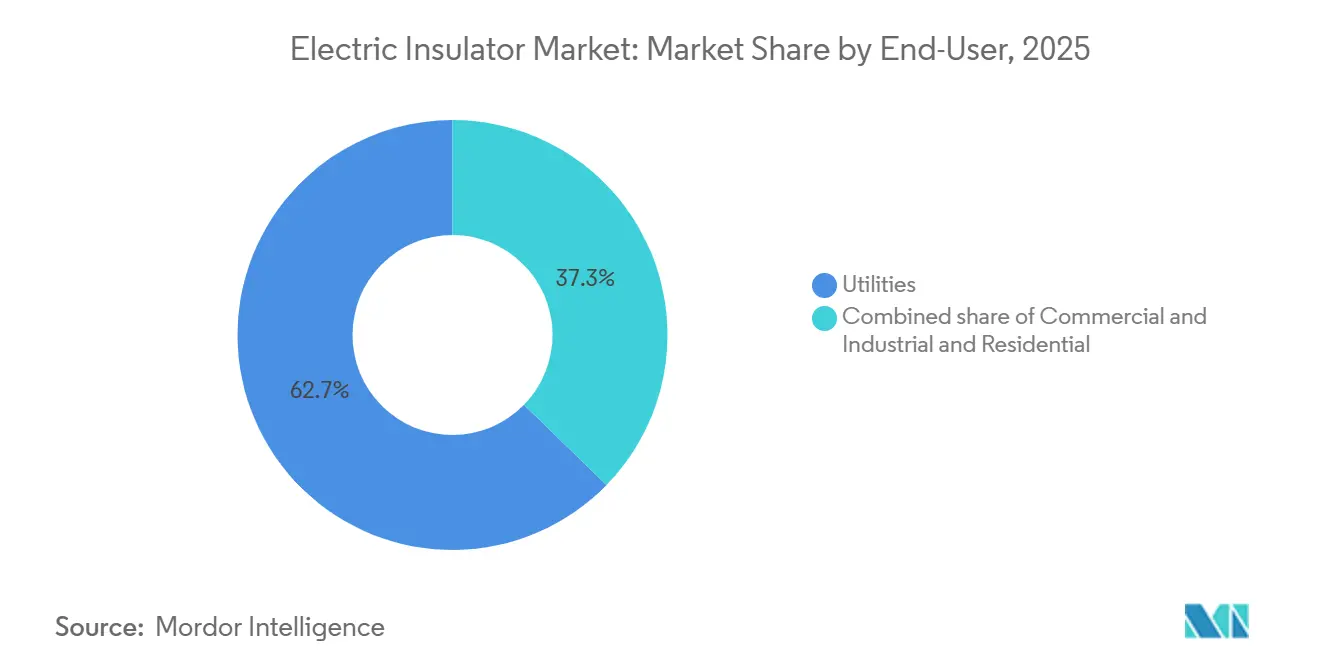

- Nach Endnutzer dominierten Versorgungsunternehmen mit einem Marktanteil von 62,6 % an elektrischen Isolatoren im Jahr 2025 und sollen im Prognosezeitraum mit einer CAGR von 7,2 % wachsen.

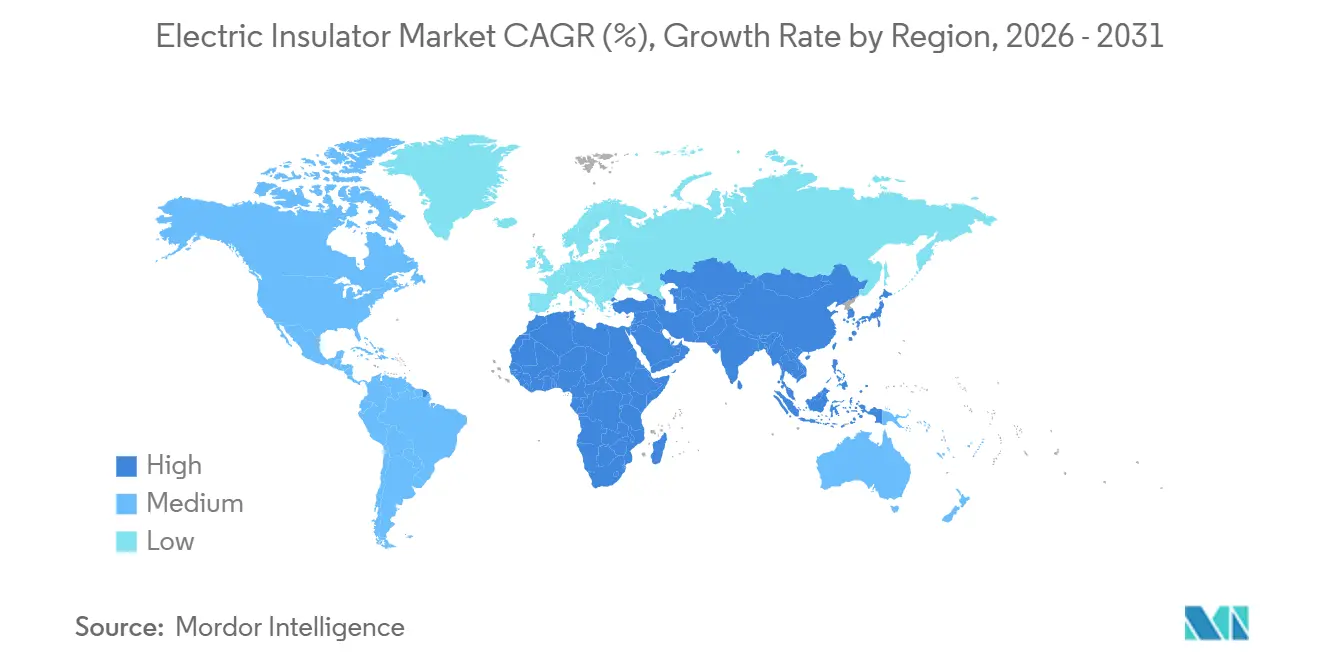

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 54,7 %, der bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektrische Isolatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzhärtungsausgaben für klimaresistente Übertragungs- und Verteilungsinfrastruktur | 1.8% | Global, mit Schwerpunkt in Nordamerika, Australien und dem Mittelmeerraum Europas | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Schienengüterkorridoren in Asien und Europa | 0.7% | Asien-Pazifik (Indien, China, ASEAN), Europa (Deutschland, Frankreich, Polen) | Langfristig (≥4 Jahre) |

| Rascher Ausbau von HVDC-Verbindungen über 220 kV in China und Indien | 2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥4 Jahre) |

| Nachrüstung von Verbundstoffisolatoren durch Versorgungsunternehmen zur Reduzierung des Waldbrandrisikos | 1.3% | Nordamerika (Kalifornien, Pazifischer Nordwesten), Australien, Südeuropa | Kurzfristig (≤2 Jahre) |

| KI-gestützte vorausschauende Wartung zur Steigerung der Ersatznachfrage | 0.9% | Zunächst OECD-Märkte, Ausweitung auf das aufstrebende Asien bis 2028 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzhärtungsausgaben für klimaresistente Übertragungs- und Verteilungsinfrastruktur

Versorgungsunternehmen in waldbrand- und hurrikangefährdeten Gebieten leiten 20–30 % ihrer Kapitalbudgets in die Härtung von Freileitungsanlagen und verlagern Investitionen von Kapazitätserweiterungen hin zur Resilienz. Das U.S. Infrastructure Investment and Jobs Act stellt USD 65 Milliarden für die Modernisierung bereit, darunter USD 5 Milliarden, die speziell für die Übertragungsresilienz vorgesehen sind.[1]U.S. Energieministerium, "Netzmodernisierungsprogramme," energy.gov Kalifornische Versorgungsunternehmen beabsichtigen, bis 2028 600.000 Keramikeinheiten durch Verbundstoffeinheiten zu ersetzen, ein USD 1,2 Milliarden-Programm, das durch staatliche Waldbrandschutzvorschriften vorgeschrieben ist.[2]Kalifornische Kommission für öffentliche Versorgungsunternehmen, "Waldbrandschutzpläne," cpuc.ca.gov Das australische Energiesicherheitsgremium schreibt Verbundstoffprodukte für alle neuen Leitungen ab 132 kV in Buschbrandzonen vor.[3]Australischer Energiemarktbetreiber, "Buschbrandstandards," aemo.com.au Die deutschen Übertragungsnetzbetreiber planen EUR 2,8 Milliarden für wetterresistente Aufrüstungen, die bis 2030 8.000 km Leitungen abdecken.[4]Bundesnetzagentur, "Übertragungsinvestitionspläne," bundesnetzagentur.de Normen wie IEEE 1724 und ISO 9001 sind in der Beschaffung verankert.

Rascher Ausbau von HVDC-Verbindungen über 220 kV in China und Indien

Die State Grid Corporation hat 2025 drei ±800-kV-Korridore in Betrieb genommen, die zusammen mehr als 1,2 Millionen Isolatoren mit einer Nennspannung über 765 kV verbrauchen. Indiens Power Grid vergab USD 3,1 Milliarden für sechs HVDC-Bipole mit insgesamt 18 GW, angeführt von der 6-GW-Leitung Raigarh-Pugalur, die allein 420.000 Einheiten benötigt. Brasilien, Saudi-Arabien und andere Märkte übernehmen ähnliche Konzepte, die jeweils spezialisierte Verbundstoffdesigns erfordern, die gegen Feuchtigkeit und Sand beständig sind. IEC 60071 und IEC 61109 leiten die Isolationskoordination und Materialwahl in diesen Ultrahochspannungskorridoren.

Nachrüstung von Verbundstoffisolatoren durch Versorgungsunternehmen zur Reduzierung des Waldbrandrisikos

Hydrophobe Silikonkautschukschirme verhindern leitfähige Verschmutzungsschichten, die Lichtbögen erzeugen und Vegetation entzünden können – ein Versagensmodus, der für den Camp Fire 2018 in Kalifornien verantwortlich gemacht wird. PG&E ersetzte 2024 87.000 Porzellangeräte auf 2.400 Schaltkreismeilen in Hochbrandrisikogebieten und reduzierte fehlerbedingte Zündungen um 34 %. Ausgrid und Essential Energy schreiben nun Verbundstoffprodukte für alle neuen 132-kV- und 330-kV-Anlagen in Buschbrandzonen vor. Südeuropäische Versorgungsunternehmen folgen unter dem Druck von Versicherern, die den Versicherungsschutz an zertifizierte Brandrisikominderung knüpfen. ASTM D6815- und IEC 62217-Prüfungen sind Standard.

KI-gestützte vorausschauende Wartung zur Steigerung der Ersatznachfrage

Auf Wärmebildern und Wetterdaten trainierte Modelle des maschinellen Lernens sagen Ausfälle 12–18 Monate im Voraus vorher, verkürzen 25-jährige Lebenszyklen, begrenzen jedoch ungeplante Ausfälle. Die Analyseplattform von Duke Energy reduzierte 2025 erzwungene Ausfälle um 22 %, nachdem 32.000 Übertragungsstrukturen überprüft worden waren. Die Sensformer-Suite von Siemens verbindet in Isolatorketten eingebettete Edge-Sensoren mit Echtzeit-Dashboards, die von 14 europäischen Übertragungsnetzbetreibern genutzt werden. Die drohnengestützten Inspektionen von TEPCO haben 2024 18.000 Einheiten für einen vorzeitigen Austausch markiert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Aluminiumoxid, Epoxidharz, Silikonkautschuk) | -0.7% | Global, mit akutem Druck in Asien-Pazifik und Europa | Kurzfristig (≤2 Jahre) |

| Gefälschte minderwertige Isolatoren verursachen Sicherheitsrückrufe | -0.4% | Südostasien, Naher Osten, Afrika; Übertragungsrisiko auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Langwierige Vorabqualifizierungszyklen der Versorgungsunternehmen in OECD-Netzen | -0.5% | Nordamerika, Europa, Japan, Australien; begrenzte Auswirkungen in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Aluminiumoxid, Epoxidharz, Silikonkautschuk)

Aluminiumoxid stieg 2024 um 23 % nach Exportbeschränkungen in Guinea und Indonesien und erhöhte die Kosten für Keramikisolatoren, deren Stücklisten bis zu 50 % Aluminiumoxid enthalten. Epoxidharzpreise stiegen Anfang 2025 um 18 %, da China seine Lieferungen auf Wind- und Automobil-Verbundwerkstoffe umleitete. Silikonkautschuk stieg um 15 % nach Platinkatalysator-Engpässen infolge von Hurrikanschäden an der Golfküste. NGK Insulators meldete eine Bruttomargenkompression von 320 Basispunkten, und drei europäische Verbundstoffhersteller zogen sich 2025 vom Markt zurück.

Gefälschte minderwertige Isolatoren verursachen Sicherheitsrückrufe

Netzausfälle in Vietnam, Indonesien und den Philippinen seit Mitte 2024 führten Ausfälle auf gefälschte 110–230-kV-Produkte zurück, denen die IEC-61109-Zertifizierung fehlte. EVN zog 12.000 Einheiten aus dem Betrieb und sperrte sieben Lieferanten. PLN stellte fest, dass 8 % seines Java-Bali-Aufrüstungsbestands innerhalb von 18 Monaten unter UV-Einwirkung degradierte. Die thailändische Regulierungsbehörde schreibt nun Drittanbieter-Chargenprüfungen vor, während Malaysia eine Herstellerregistrierung bei Suruhanjaya Tenaga verlangt. Prüfzyklen können sich nun auf 24 Monate erstrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach dielektrischem Material: Polymer gewinnt durch Waldbrandvorschriften an Boden

Keramik und Porzellan hielten 2025 einen Marktanteil von 45,5 % bei elektrischen Isolatoren aufgrund ihrer Zuverlässigkeit in stark verschmutzten Zonen. Glas dient in Nischenanwendungen zur Selbstreinigung mit einem Anteil von etwa 12 %. Verbundstoffprodukte erfassten 2025 42,5 % und werden eine CAGR von 7,7 % verzeichnen, gestützt durch Vorschriften in Kalifornien und Australien. Die Marktgröße für elektrische Isolatoren im Bereich Verbundwerkstoffe soll bis 2031 USD 13,4 Milliarden erreichen. Keramik bleibt über 800 kV fest verankert, wo Langzeitdaten die Vorteile von Polymeren überwiegen.

Versorgungsunternehmen schätzen den 40%igen Gewichtsvorteil von Polymeren und deren Hydrophobie, die Brandentstehung verhindert. ABBs Exlim-Linie integriert Sensoren zur Zustandsüberwachung, und chinesische Unternehmen haben die Einstandskosten gegenüber westlichen Wettbewerbern halbiert, was IEC-62217-Revisionen ausgelöst hat. Glas verliert an Bedeutung, da Prioritäten wie Vandalismussicherheit und geringer Wartungsaufwand zunehmen.

Nach Spannungsnennwert: Ultrahochspannung steigt durch HVDC-Expansion

Mittelspannungsprodukte (70–220 kV) repräsentierten 2025 40,2 % der Marktgröße für elektrische Isolatoren und versorgen Verteilungsleitungen. Niederspannungsgeräte unter 70 kV machen 25 % aus. Extra- und Ultrahochspannungsklassen über 765 kV werden die schnellste CAGR von 7,8 % verzeichnen, was Chinas ±800-kV-Korridore und Indiens 18-GW-HVDC-Vergaben widerspiegelt.

Designs mit Kriechstrecken über 9.000 mm verhindern Überschläge unter Verschmutzungs- und Eisbelastung. NGK, Lapp und Sediver dominieren dank jahrzehntelanger Felddaten. Das Mittelspannungswachstum ist mit bidirektionalen Strömen aus Dachsolaranlagen und Batteriespeichern verbunden. Niederspannungsmargen stehen unter chinesischem Preisdruck.

Nach Installationsumgebung: Außenbereich dominiert inmitten des Übertragungsausbaus

Außenisolatoren erzielten 2025 64,4 % des Umsatzes und werden mit einer CAGR von 7,0 % wachsen, angetrieben durch die Härtung von Übertragungsleitungen und neue HVDC-Korridore im Asien-Pazifik-Raum. Innenprodukte dienen gasisolierten Schaltanlagen und Transformatordurchführungen und verzeichnen in reifen OECD-Netzen ein langsameres Wachstum.

Außengeräte müssen UV-Strahlung, thermische Zyklen und Verschmutzung über 30 Jahre standhalten; Verbundwerkstoffe gewinnen an Bedeutung, weil sie leichter sind und den Wartungsaufwand reduzieren. Die Innennachfrage wächst in dicht besiedelten Städten, die gasisolierte Schaltanlagen einführen, wo Grundstückskosten den Aufpreis rechtfertigen. IEC 62271 und IEC 60137 regeln die Spezifikationen.

Nach Anwendung: HVDC-Leitungen führen das Übertragungswachstum an

Übertragungsleitungen hielten 2025 41,8 % der Nachfrage; HVDC-Projekte innerhalb dieses Segments werden mit einer CAGR von 7,5 % wachsen. Umspannwerke und Schaltanlagen nehmen 28 % ein, Transformatoren und Durchführungen 20 % und Überspannungsschutz 10 %.

Chinas Baihetan-Jiangsu-Leitung setzte 340.000 Isolatoren ein, Indiens Raigarh-Pugalur-Leitung wird 420.000 benötigen, und Brasiliens Manaus-Boa-Vista-Verbindung steigert die südamerikanische Nachfrage. Das Umspannwerkswachstum folgt der netzrandnahen Automatisierung, während Durchführungsersatz den alternden Transformatorenbestand verfolgt. Der Überspannungsschutz konzentriert sich in tropischen Gebieten mit hoher Blitzaktivität.

Nach Endnutzer: Versorgungsunternehmen beherrschen zwei Drittel der Nachfrage

Versorgungsunternehmen hielten 2025 einen Anteil von 62,6 % und wuchsen mit einer CAGR von 7,2 % auf der Grundlage von USD 65 Milliarden US-amerikanischen und EUR 584 Milliarden EU-Netzplänen. Gewerbliche und industrielle Endnutzer nehmen 27 % ein, von Rechenzentren bis hin zu elektrifizierten Bahnen. Der Wohnbereich liegt bei etwa 10 %, begrenzt durch Trends zur Erdverkabelung.

Versorgungsunternehmen vergeben mehrjährige Rahmenverträge, die strenge IEC- und ANSI-Tests vorschreiben und so Eintrittsbarrieren für Neueinsteiger schaffen. Das Wachstum von Rechenzentren und die Bahnelektrifizierung fördern die Mittelspannungsnachfrage, während Haushaltssegmente auf Polymereinheiten umsteigen, die die Wartungskosten senken.

Geografische Analyse

Asien-Pazifik besitzt 54,7 % des Marktes für elektrische Isolatoren und wächst bis 2031 mit einer CAGR von 7,3 %. China hat 2025 drei ±800-kV-Verbindungen in Betrieb genommen und strebt bis 2026 30.000 km neue Kapazität an. Indiens sechs Bipole umfassen insgesamt 18 GW. TEPCO in Japan ersetzt 18.000 alternde Einheiten, und ASEAN-Mitglieder planen USD 42 Milliarden an Aufrüstungen im Rahmen des ASEAN-Stromnetzes. Australien schreibt Verbundwerkstoffe in Buschbrandzonen vor.

Nordamerika hält einen Anteil von 22 %. US-amerikanische Waldbrandprogramme werden bis 2028 600.000 Einheiten ersetzen. KI-gestützte Wartung bei Duke und Dominion beschleunigt den Austausch, und Hydro-Québec baut 2.400 km 735-kV-Leitungen.

Europa beherrscht 18 %. Deutschlands vier Übertragungsnetzbetreiber investieren EUR 2,8 Milliarden in Aufrüstungen, Frankreichs RTE fügt 2.100 km 400-kV-Leitungen hinzu, und Südeuropa wechselt wegen des Waldbrandrisikos zu Verbundwerkstoffen. Sanktionen drängen Russland zu einheimischer Keramik.

Südamerika sowie der Nahe Osten und Afrika halten zusammen 5 %, steigen jedoch. Brasiliens 2.500 km lange HVDC-Verbindung Manaus-Boa Vista benötigt 95.000 Polymereinheiten. Saudi-Arabiens 3-GW-NEOM-Riad-Projekt stützt die Nachfrage am Golf, während Südafrika und Ägypten trotz fiskalischer Gegenwinds Ersatzmaßnahmen verfolgen.

Wettbewerbslandschaft

Der Markt für elektrische Isolatoren ist mäßig konzentriert. Die fünf größten Unternehmen – ABB, Siemens, NGK Insulators, General Electric und Hubbell – kontrollieren etwa 38 %. Chinesische Marktteilnehmer wie Dalian Insulator Group und Zhejiang TCI bieten Verbundwerkstoffe zu der Hälfte der westlichen Einstandskosten an, was IEC-Verschärfungen und verlängerte Versorgungsunternehmensprüfungen erzwingt. NGKs Nano-Siliziumdioxid-Polymer beansprucht eine 35-jährige Hydrophobie, ABB bettet Lastsensoren in Exlim ein, und Siemens erwarb einen Silikonkautschuk-Compoundeur zur Sicherung des Rohstoffs.

Fusionen und Übernahmen beschleunigen sich: Hubbell kaufte Victor Insulators für USD 340 Millionen, Toshiba und BHEL gründeten ein ±800-kV-Gemeinschaftsunternehmen in Indien, und Lapp erweiterte die Extrahochspannungs-Keramikkapazität in Deutschland. Wachstumspotenziale umfassen vorausschauende Wartung als Dienstleistung und graphenverstärkte Polymere, die auf eine 10-fache Kriechstromfestigkeit abzielen. IEC 62217, ISO 9001 und nationale Zertifizierungszyklen von bis zu 24 Monaten bleiben hohe Markteintrittsbarrieren.

Marktführer der Branche für elektrische Isolatoren

ABB Ltd

Siemens AG

General Electric Company

Hubbell Inc.

NGK Insulators Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: NCP Coatings übernahm Glyptal Inc., einen langjährigen Hersteller von Hochleistungs-Isolierlackbeschichtungen für Elektromotoren, Transformatoren, Spulen und andere industrielle elektrische Komponenten.

- Juni 2025: Jotun stellte Pulverbeschichtungstechnologien vor, die auf die Verbesserung der elektrischen Isolierung, des Wärmemanagements, des Brandschutzes und der Korrosionsbeständigkeit in Batteriesätzen für Elektrofahrzeuge und Energiespeichersysteme abzielen. Diese lösungsmittelfreien Beschichtungen verbessern die Sicherheit, Haltbarkeit und Effizienz von Hochspannungsbatteriekomponenten, die für die Zuverlässigkeit elektrischer Systeme entscheidend sind.

- Juni 2025: Armacell eröffnete eine neue Aerogel-Isolierungsfertigungsanlage in Pune, Indien, zur Herstellung seiner ArmaGel-XG-Aerogeldecken. Diese Erweiterung verdoppelt die Produktionskapazität des Unternehmens für Hochleistungs-Wärmedämmung und unterstützt die steigende Nachfrage nach Isolierungslösungen, insbesondere solchen, die zum Wärmemanagement in Energiesystemen beitragen und mit dem Markt für elektrische Isolierung übereinstimmen.

- Februar 2025: Die Insulation Technology Group (ITG) übernahm den Porzellanisolatorenhersteller Cerisol und erhöhte damit die Produktionskapazität sowie die globalen Servicemöglichkeiten bei der Hochspannungsisolierung für Versorgungsnetze.

Berichtsumfang des globalen Marktes für elektrische Isolatoren

Der Bericht über den Markt für elektrische Isolatoren umfasst:

| Keramik/Porzellan |

| Glas |

| Verbundstoff/Polymer |

| Niedrig (unter 70 kV) |

| Mittel (70 bis 220 kV) |

| Hoch (221 bis 765 kV) |

| Extra- und Ultrahoch (über 765 kV) |

| Außen |

| Innen |

| Übertragungsleitungen |

| Umspannwerke und Schaltanlagen |

| Transformatoren und Durchführungen |

| Überspannungs-/Blitzschutz |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach dielektrischem Material | Keramik/Porzellan | |

| Glas | ||

| Verbundstoff/Polymer | ||

| Nach Spannungsnennwert | Niedrig (unter 70 kV) | |

| Mittel (70 bis 220 kV) | ||

| Hoch (221 bis 765 kV) | ||

| Extra- und Ultrahoch (über 765 kV) | ||

| Nach Installationsumgebung | Außen | |

| Innen | ||

| Nach Anwendung | Übertragungsleitungen | |

| Umspannwerke und Schaltanlagen | ||

| Transformatoren und Durchführungen | ||

| Überspannungs-/Blitzschutz | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für elektrische Isolatoren bis 2031 erreichen?

Der Sektor soll bis 2031 USD 31,98 Milliarden erreichen und ab 2026 mit einer CAGR von 6,52 % wachsen.

Welche Region trägt die größte Nachfrage nach Hochspannungsisolatoren?

Asien-Pazifik macht 54,7 % des globalen Umsatzes aus, angeführt von Chinas und Indiens Ultrahochspannungsausbau.

Warum wechseln Versorgungsunternehmen von Keramik- zu Polymerisolatoren?

Polymereinheiten sind leichter, bleiben hydrophob und reduzieren das Waldbrandrisiko, was die Wartungskosten und das Haftungsrisiko senkt.

Wie wird die HVDC-Expansion die Isolatornachfrage beeinflussen?

±800-kV-Korridore in China, Indien, Brasilien und Saudi-Arabien erfordern Millionen von Extrahochspannungsisolatoren und treiben das am schnellsten wachsende Segment des Marktes an.

Was ist das wichtigste Lieferkettenrisiko für Hersteller?

Volatile Preise für Aluminiumoxid, Epoxidharz und Silikonkautschuk können die Margen während Preisspitzen um mehr als 300 Basispunkte drücken.

Wie verändern KI-Werkzeuge die Austauschzyklen?

Überwachung durch maschinelles Lernen erkennt Ausfälle ein Jahr im Voraus und veranlasst frühere, aber geplante Ersatzmaßnahmen, die die Netzzuverlässigkeit verbessern.

Seite zuletzt aktualisiert am: