Marktgröße und Marktanteil für Outdoor-Powergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

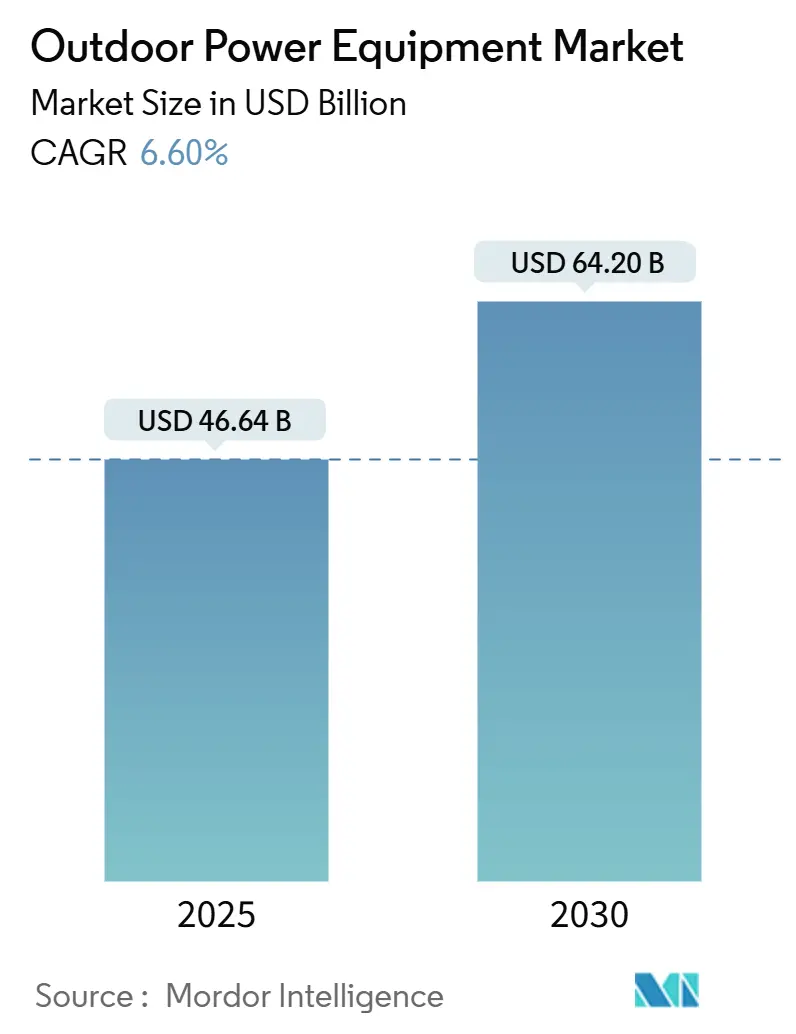

| Marktgröße (2025) | 46.64 Milliarden US-Dollar |

| Marktgröße (2030) | 64.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

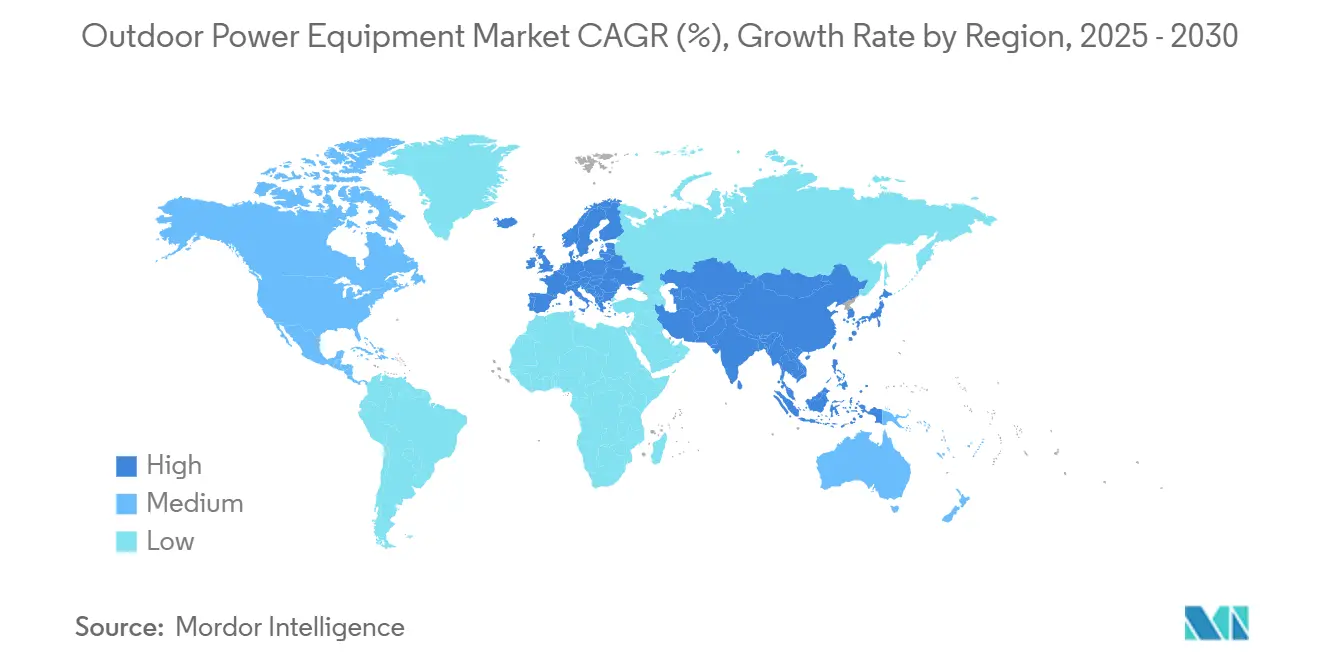

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

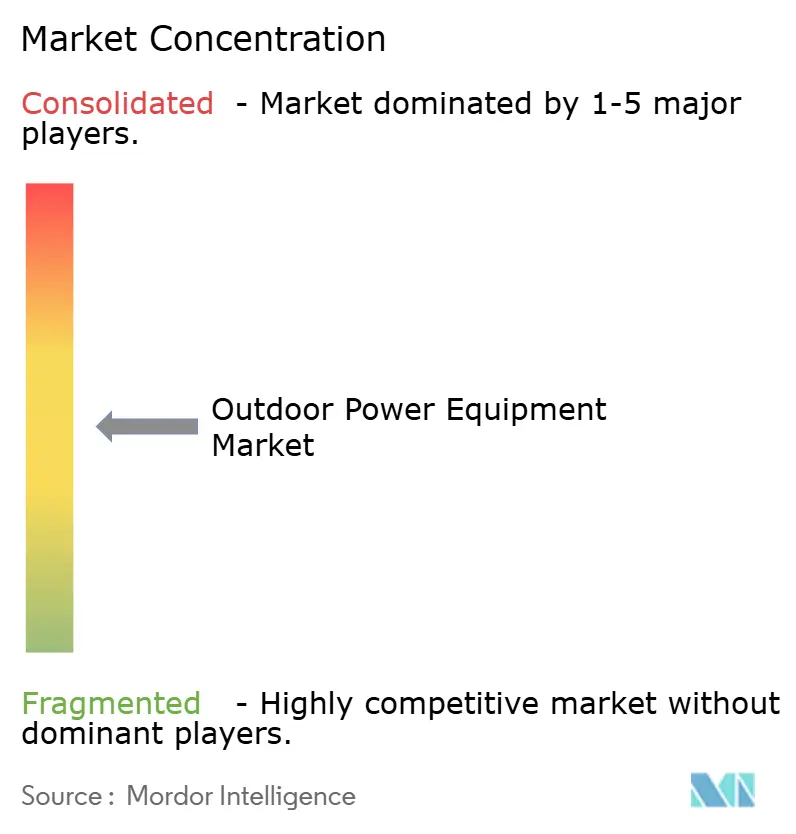

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Outdoor-Powergeräte von Mordor Intelligence

Die Marktgröße für Outdoor-Powergeräte wird im Jahr 2025 auf 46,64 Milliarden USD geschätzt und soll bis 2030 64,20 Milliarden USD erreichen, bei einer CAGR von 6,60 % während des Prognosezeitraums (2025–2030).

Die robuste Entwicklung bestätigt solide Nachfragegrundlagen und unterstreicht gleichzeitig den Wandel des Sektors von Benzinmotoren hin zu batterie-elektrischen Systemen. Strengere Emissions- und Lärmvorschriften, wachsende gewerbliche Landschaftspflegeflotten sowie lifestyle-getriebene Ausgaben für die Gartenpflege treiben das Umsatzwachstum gemeinsam voran. Der Wettbewerbsdruck nimmt zu, da Batterieplattform-Spezialisten und Start-ups für autonome Geräte auf hochwertige Nischen abzielen und etablierte Hersteller dazu veranlassen, ihre Elektrifizierungsfahrpläne zu beschleunigen. Gleichzeitig steigt die Vermietungsquote sowohl bei Auftragnehmern als auch bei Eigenheimbesitzern, sodass Nutzer auf verbesserte kabellose Produkte zugreifen können, ohne Kapital zu binden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Rasenmäher im Jahr 2024 mit einem Umsatzanteil von 46,0 %; das Segment wird bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen.

- Nach Energiequelle hielten Benzin-/Dieselgeräte im Jahr 2024 einen Marktanteil von 58,7 % am Markt für Outdoor-Powergeräte, während batterie-elektrische Angebote bis 2030 voraussichtlich mit einer CAGR von 8,9 % zulegen werden.

- Nach Endnutzer entfielen im Jahr 2024 45,5 % der Marktgröße für Outdoor-Powergeräte auf Privathaushalte/Eigenheimbesitzer; bis 2030 wird ein Wachstum mit einer CAGR von 7,0 % erwartet.

- Nach Geografie entfielen 38,2 % des Umsatzes 2024 auf Nordamerika, während für den Asien-Pazifik-Raum zwischen 2025 und 2030 die höchste CAGR von 8,3 % prognostiziert wird.

Globale Markttrends und Erkenntnisse für Outdoor-Powergeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz kabelloser batteriebetriebener Outdoor-Powergeräte | 2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherausgaben für Rasen- und Gartenpflege | 1.8% | Nordamerika, Europa, aufstrebende Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Strengere globale Emissions- und Lärmvorschriften | 1.5% | Global, angeführt von Kalifornien, der EU und ausgewählten Asien-Pazifik-Städten | Kurzfristig (≤ 2 Jahre) |

| Ausbau gewerblicher Landschaftspflegedienste und Mietflotten | 1.2% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kommunale Beschaffungsvorschriften für emissionsfreie Flotten | 0.9% | Nordamerika, Europa, ausgewählte Metropolregionen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung für autonome robotische Outdoor-Powergeräte-Plattformen | 0.7% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz kabelloser batteriebetriebener Outdoor-Powergeräte

Auf Lithium-Eisenphosphat-Chemie basierende Batterieplattformen liefern eine Laufzeit, die mit Benzinmodellen vergleichbar ist, und eliminieren dabei Wartungsarbeiten und Kraftstoffkosten, die früher Vielnutzer abschreckten. Einhell meldete, dass seine Power X-Change-Familie im ersten Quartal 2025 51 % des Umsatzes erzielte, und die Produktlinie wird bis Jahresende mehr als 350 kompatible Produkte umfassen.(1)Einhell Germany AG, „Hohe Nachfrage nach Power X-Change bringt Einhell auf Rekordumsatz”, EQS-NEWS.COM Landschaftspflegeunternehmen haben ihre Batteriekäufe von 3 % im Jahr 2016 auf 35 % im Jahr 2022 gesteigert, unterstützt durch die Vorteile der Flottenvereinheitlichung. Kommunale Emissionsfreiheitsvorschriften sichern eine Grundnachfrage und ermutigen Lieferanten, kabellose Forschung und Entwicklung zu priorisieren. Verbesserte Energiedichte und sinkende Zellkosten, verbunden mit dem Versprechen von Festkörperbatterien, unterstützen eine Beschleunigung über die aktuellen Prognosen hinaus.

Wachsende Verbraucherausgaben für Rasen- und Gartenpflege

Fernarbeit und veränderte Lebensstile haben diskretionäre Budgets in Richtung Heimverbesserung verschoben. SiteOne stellte fest, dass robuste Investitionen von Eigenheimbesitzern dazu beitrugen, dass der Nettoumsatz im Jahr 2024 trotz Rohstoffpreisdeflation stieg.( 2)SiteOne Landscape Supply, „Jahresergebnis 2024”, SITEONE.COM Verleihbetriebe profitierten von einem Teil des Nachfrageanstiegs, da Verbraucher professionelle Werkzeuge ohne den Aufwand des Eigentums suchten; United Rentals prognostiziert für 2025 einen Umsatz von 15,6–16,1 Milliarden USD. Millennials und die Generation Z stellen Komfort und Nachhaltigkeit über die Vertrautheit mit Verbrennungsmotoren, was die Akzeptanz kabelloser Rasenmäher und Robotereinheiten fördert, die Rasenflächen mit minimalem Aufwand gepflegt halten.

Strengere globale Emissions- und Lärmvorschriften

Kaliforniens Vorschriften für kleine Außenmotoren verbieten die meisten neuen Benzinmodelle nach 2024 und bieten damit ein Vorbild für andere Länder weltweit. Die EU-Euro-7-Normen erweitern den Anwendungsbereich auf handgehaltene Werkzeuge, während städtische Lärmverordnungen die zulässigen Betriebszeiten einschränken. New York, Toronto und andere Städte haben ihre kommunalen Flotten auf batteriebetriebene Geräte umgestellt und damit eine unmittelbare Nachfrage bei den Lieferanten geschaffen. Da die regulatorischen Zeitpläne kürzer sind als typische Ersatzzyklen, müssen Hersteller ihre Produktlinien rasch umstellen, um öffentliche Aufträge zu behalten.

Ausbau gewerblicher Landschaftspflegedienste und Mietflotten

Von Private-Equity-Gesellschaften unterstützte Zusammenschlüsse im Bereich Landschaftspflege schaffen skalierte Plattformen, die einheitliche, datenreiche Geräte erfordern. Der American Rental Association erwartet ein Mietumsatzwachstum von 8,9 % im Jahr 2024 und 5,3 % im Jahr 2025. Auftragnehmer bevorzugen kapitalschonende Ansätze, die Mittel für Personal und Marketing freisetzen, wodurch Verleihbetriebe zu wichtigen Zugangspunkten für fortschrittliche kabellose Modelle werden. Die Baubeginne sollen auf 1,277 Billionen USD steigen, gestützt durch die Nachfrage aus Geländevorbereitung und Grünflächenpflege.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anschaffungspreis für elektrische und robotische Geräte | -1.3% | Global, insbesondere in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Laufzeit- und Leistungsdichtebedenken bei Vielnutzern | -0.8% | Nordamerika, Europa, gewerbliche Nutzersegmente | Mittelfristig (2–4 Jahre) |

| Intensiver Preiswettbewerb durch kostengünstige Importe | -0.6% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lithium-Ionen-Versorgungsengpässe und Handelszölle | -0.5% | Global, mit Schwerpunkt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Hoher Anschaffungspreis für elektrische und robotische Geräte

Kabellose Handgeräte können 40–60 % mehr kosten als Benzinäquivalente, und autonome Mäher mit Preisen über 15.000 USD belasten kleinere Budgets erheblich. Der Aufpreis spiegelt Akkukosten, komplexe Elektronik und geringere Produktionsmengen wider. Während Schwankungen bei Rohstoffen wie Lithium und Nickel Kostenrisiken einbringen, sprechen die Lebenszykluskosten dennoch für Batterieeinheiten, sobald Kraftstoff, Wartung und Motorüberholungen eingerechnet werden. Die Preisdifferenz dürfte sich verringern, wenn Zellfabriken Volumen erreichen und Leasing- oder Batterie-als-Dienstleistung-Modelle weiter verbreitet werden.

Laufzeit- und Leistungsdichtebedenken bei Vielnutzern

Gewerbliche Teams betreiben Geräte oft mehrere Stunden lang ohne Zugang zu Lademöglichkeiten. Lithium-Ionen-Akkus liefern derzeit 1–3 Stunden Laufzeit; die Leistung sinkt bei Kälte, und Schnellladegeräte sind noch nicht an jedem Einsatzort Standard. Hersteller begegnen diesen Bedenken durch modulare Akkus, reichweitenverlängernde Hybridlösungen und Telematik, die Ladefenster vorausplanen. Der breitere Einsatz mobiler Ladeanhänger mit 120–160 kWh könnte die Bedenken lindern, doch bis dahin werden einige Hochleistungsnutzer die vollständige Elektrifizierung wahrscheinlich verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrifizierung von Rasenmähern gewinnt Marktanteile

Rasenmäher machten 46,0 % des Umsatzes 2024 aus, den größten Anteil am Markt für Outdoor-Powergeräte, und die Gruppe wird voraussichtlich eine CAGR von 7,1 % verzeichnen – die höchste unter allen Produkten. Die Marktgröße für Rasenmäher im Bereich Outdoor-Powergeräte wird rasch steigen, da kabellose Schiebemäher und Nullwendekreis-Aufsitzmäher Eigenheimbesitzer ansprechen, die wartungsarme Pflege suchen, sowie Auftragnehmer, die kommunale Emissionsfreiheitsausschreibungen erfüllen möchten. Robotermäher, die RTK-GPS und Bildverarbeitungssysteme nutzen, dringen in hochwertige Wohngrundstücke vor und reduzieren den Arbeitsaufwand bei gleichmäßigem Rasenbild. In gewerblichen Flotten kombinieren Hybrid-Nullwendekreis-Mäher Akkupacks mit kleinen Generatoren und verlängern so die Laufzeit für Sport- und Campusanlagen, ohne Lärmgrenzen zu überschreiten.

Kettensägen und Scheren folgen als zweitgrößte Kategorie, doch professionelle Baumpfleger verwenden inzwischen leichte Batteriesägen in beengten Räumen, wo Abgase ein Risiko darstellen. Laubbläser stehen unter scharfer regulatorischer Beobachtung; mehrere US-amerikanische Städte planen vollständige Verbote von Benzinmodellen und beschleunigen damit den Wechsel zu Hochvolt-Kabellosturbinen, die Dezibel-Grenzwerte einhalten. Trimmer und Kantenschneider haben bereits nahezu gleichwertige Leistung erreicht und sind frühe Anwender der Batterietechnologie. Generatoren und tragbare Stromstationen gehen über die Landschaftspflege hinaus in die Notstromversorgung über und diversifizieren damit die Umsatzquellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Batteriemomentum fordert Benzin heraus

Benzin-/Dieselmotoren erwirtschafteten 58,7 % des Umsatzes 2024. Batteriesysteme werden diese Dominanz jedoch mit ihrer führenden CAGR von 8,9 % zunehmend untergraben. Flottennutzer berichten, dass Batteriekäufe von 3 % im Jahr 2016 auf 35 % im Jahr 2022 gestiegen sind. Die Marktgröße für Batterieeinheiten im Bereich Outdoor-Powergeräte profitiert von der LFP-Chemie, die über 2.500 Zyklen bietet und die Gesamtbetriebskosten in weniger als drei Saisons professionellen Einsatzes unter die vergleichbarer Zündmotoren senkt. Kabelgebundene Modelle gedeihen in einer Nische, in der Grundstücke klein und Steckdosen reichlich vorhanden sind. Hybridsysteme, die kompakte Motoren und Akkumodule kombinieren, entstehen in länger laufenden kommunalen Anwendungen und bieten Zwischenschritte zur vollständigen Elektrifizierung.

Nach Endnutzersegment: Investitionen im Wohnbereich bleiben widerstandsfähig

Eigenheimbesitzer buchten 45,5 % des Umsatzes 2024, und das Segment wird bis 2030 voraussichtlich mit einer CAGR von 7,0 % wachsen und damit den größten Anteil am Markt für Outdoor-Powergeräte behalten. Der Marktanteil für Outdoor-Powergeräte im Wohnbereich wird durch anhaltende Vorstadtexpansion, Fernarbeit, die Eigentümer zu Hause hält, sowie den Einfluss sozialer Medien auf die Ästhetik der Rasenpflege angetrieben. Kabellose Plattformen vereinfachen die Heimwerkerwartung; Robotermäher bieten Komfort für zeitknappe Haushalte. Gleichzeitig erweitern Geräteverleihservices den Zugang zu gewerblichen Geräten für Wochenendprojekte.

Gewerbliche Landschaftspflege übertrifft das Gesamtwachstum, da institutionelle Kunden die Grünflächenpflege für Einkaufszentren, Schulen und Mehrfamilienhäuser auslagern. Die Nachfrage der Bau- und Verleihbranche hängt von Infrastrukturausgaben ab, und aktuelle Prognosen zeigen erhebliche Kapitalflüsse, die die Auftragsbücher stabil halten sollten. Land- und forstwirtschaftliche Anwendungen erfordern hohes Drehmoment und längere Laufzeiten, was Benzin- und Hybridsysteme mittelfristig relevant hält. Öffentliche Einrichtungen wechseln am schnellsten zu emissionsfreien Flotten und sichern damit Lieferanten ein Grundvolumen an Batterieeinheiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 38,2 % des Umsatzes 2024, angetrieben durch etablierte Vorstadtgärten, wohlhabende Eigenheimbesitzer und eine tief verwurzelte professionelle Auftragnehmerbranche. Kaliforniens Ausstieg aus Verbrennungsmotoren beschleunigt die Batterieakzeptanz, und große Metropolregionen verpflichten kommunale Abteilungen zur Beschaffung emissionsfreier Flotten. Einzelhandelsriesen, insbesondere Home Depot und Lowe's, erweitern ihr kabelloses Sortiment, während Online-Kanäle für Preistransparenz sorgen. Verleihbetriebe bauen ihre Präsenz aus, da Auftragnehmer und Verbraucher Nutzung dem Eigentum vorziehen.

Der Asien-Pazifik-Raum verzeichnet mit 8,3 % die höchste CAGR bis 2030. Rasche Urbanisierung in China, Indien und Südostasien hebt die Gerätedurchdringung von niedrigen Ausgangswerten an. Inländische Erstausrüster nutzen Kostenvorteile bei Batteriezellen und Elektronik, um wettbewerbsfähige Preise zu erzielen, doch Handelsreibungen bringen Volatilität in die Komponentenlieferketten. Die städtische Luftqualität treibt lokale Regierungen zur Einführung elektrischer Geräte an, obwohl die Durchsetzungszeitpläne je nach Rechtsgebiet variieren. Die japanischen und südkoreanischen Märkte, bereits reif, schwenken auf Robotermäh-Lösungen um, um dem Arbeitskräftemangel entgegenzuwirken.

Europa verbindet strenge Umweltvorschriften mit hohen verfügbaren Einkommen. Euro-7-Normen erweitern den Anwendungsbereich über alle Produktklassen, und städtische Lärmgrenzen schränken die Betriebszeiten von Benzingeräten ein. Gewerbliche Landschaftspflegedienste konsolidieren sich unter Private-Equity-Dächern und schaffen skalierte Einkaufsmacht, die Lieferanten begünstigt, die Software zur Batteriefloттenverwaltung anbieten. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einer frühen Phase, zeigen jedoch Aufwärtspotenzial, da Infrastrukturinvestitionen und Tourismusentwicklung die Nachfrage nach Wartungsgeräten für Resorts und öffentliche Räume ankurbeln.

Wettbewerbslandschaft

Etablierte Unternehmen wie Husqvarna, STIHL und Toro behalten ihre Kanalstärke, doch das Wettbewerbsfeld befindet sich im Wandel. Start-ups, die auf autonome Navigation spezialisiert sind, sichern sich Risikokapital; Scythe Robotics sammelte 22,8 Millionen USD ein, und Electric Sheep sicherte sich 21,5 Millionen USD zur Beschleunigung der Kommerzialisierung von Robotermähern.(3)Scythe Robotics, „Unternehmensinformationen”, SCYTHEROBOTICS.COM Die Kompatibilität von Batterieplattformen wird zu einem wichtigen Differenzierungsmerkmal: Einhells modulare 18-V- und 36-V-Akkus versorgen Hunderte von Artikelnummern, während Techtronic Industries im Jahr 2024 einen Rekordumsatz von 14,6 Milliarden USD auf der Grundlage seines kabellosen Ökosystems erzielte.(4)Techtronic Industries, „Geschäftsbericht 2024”, TTI.COM.HK

Die Kanaldynamik entwickelt sich weiter, da Vermietungsriesen und Großflächenhändler Portfolioentscheidungen beeinflussen. Home Depot erweiterte exklusive Ryobi-Linien, während Lowe's auf Toro setzt, um Sortimentslücken zu schließen. Amazon gewinnt in saisonalen Kategorien Marktanteile und veranlasst stationäre Händler, die E-Commerce-Abwicklung zu beschleunigen. Immaterielle Schutzrechte verlagern sich von der Motorleistung hin zu Batteriemanagementsystemen, Softwareintegration und cloudverbundener Diagnose.

Hersteller investieren Kapital in die eigene Zellfertigung, Firmware-Upgrades und KI-gestützte Autonomie. Marktlücken entstehen bei Batterie-als-Dienstleistung, prädiktiver Wartungsanalytik und schlüsselfertiger Ladeinfrastruktur für kommunale Depots. Wettbewerbsgewinner werden robuste Lieferketten, digitale Fähigkeiten und Außendienstnetze miteinander verbinden, um den sich wandelnden Käufererwartungen gerecht zu werden.

Branchenführer im Bereich Outdoor-Powergeräte

Husqvarna Group

ANDREAS STIHL AG

The Toro Company

Techtronic Industries (Ryobi/Milwaukee)

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Einhell Germany AG meldete einen Rekordumsatz im ersten Quartal von 302,8 Millionen EUR, wobei die Power X-Change-Linie 51 % des Umsatzes ausmachte, und plant, das Sortiment bis Jahresende auf 350 Artikelnummern zu erweitern.

- April 2025: Generac Holdings terminierte seine Ergebnisveröffentlichung für das erste Quartal 2025 und hob dabei die Dynamik in den Segmenten Wohnenergie-Speicherung und tragbare Stromerzeugung hervor.

- März 2025: Home Depot vertiefte exklusive Ryobi-Partnerschaften, während Lowe's auf Toro setzte, angesichts des wachsenden E-Commerce-Drucks durch Amazon.

- Februar 2025: SiteOne Landscape Supply schloss im Jahr 2024 sieben Akquisitionen ab und prognostizierte für 2025 ein organisches Wachstum im niedrigen einstelligen Bereich.

Berichtsumfang des globalen Marktes für Outdoor-Powergeräte

| Rasenmäher |

| Kettensägen und Scheren |

| Laubbläser und -sauger |

| Gartentrimmer und Kantenschneider |

| Generatoren und tragbare Stromstationen |

| Sonstige (Hochdruckreiniger, Schneefräsen, Bodenfräsen) |

| Benzin/Diesel |

| Batterie-Elektrisch (Lithium-Ionen, LFP, Festkörper) |

| Kabel-Elektrisch |

| Hybrid und Sonstige |

| Privathaushalte/Eigenheimbesitzer |

| Gewerbliche Landschaftspflege und Grünflächenpflege |

| Bau- und Verleihbranche |

| Land- und Forstwirtschaftliche Nutzer |

| Kommunal/Öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rasenmäher | |

| Kettensägen und Scheren | ||

| Laubbläser und -sauger | ||

| Gartentrimmer und Kantenschneider | ||

| Generatoren und tragbare Stromstationen | ||

| Sonstige (Hochdruckreiniger, Schneefräsen, Bodenfräsen) | ||

| Nach Energiequelle | Benzin/Diesel | |

| Batterie-Elektrisch (Lithium-Ionen, LFP, Festkörper) | ||

| Kabel-Elektrisch | ||

| Hybrid und Sonstige | ||

| Nach Endnutzersegment | Privathaushalte/Eigenheimbesitzer | |

| Gewerbliche Landschaftspflege und Grünflächenpflege | ||

| Bau- und Verleihbranche | ||

| Land- und Forstwirtschaftliche Nutzer | ||

| Kommunal/Öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Outdoor-Powergeräte im Jahr 2025?

Er beläuft sich auf 46,64 Milliarden USD und ist auf dem Weg zu einer CAGR von 6,60 %, um bis 2030 64,20 Milliarden USD zu erreichen.

Welche Produktkategorie im Markt für Outdoor-Powergeräte wächst am schnellsten?

Rasenmäher werden voraussichtlich mit einer CAGR von 7,1 % wachsen, angetrieben durch kabellose und robotische Innovationen.

Welcher Umsatzanteil entfällt auf batterie-elektrische Einheiten?

Benzin hält noch 58,7 %, doch Batteriemodelle wachsen mit einer CAGR von 8,9 % und schließen den Abstand rasch.

Welche Region wird bis 2030 das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird mit einer CAGR von 8,3 % wachsen, getragen von Urbanisierung und wachsender Mittelschichtnachfrage.

Was ist das größte Hindernis für die Akzeptanz kabelloser Geräte?

Höhere Anschaffungspreise bleiben die größte Hürde, insbesondere in preissensiblen Märkten, obwohl Lebenszyklusersparnisse die Auswirkungen abmildern.

Welche Unternehmen führen im Bereich autonomes Mähen?

Risikokapitalfinanzierte Neueinsteiger wie Scythe Robotics und Electric Sheep treiben das kommerzielle Robotersegment voran und fordern etablierte Unternehmen mit proprietärer KI-Navigation heraus.

Seite zuletzt aktualisiert am: