Größe und Marktanteil des niederländischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 39.71 Milliarden US-Dollar |

| Marktgröße (2026) | 41.46 Milliarden US-Dollar |

| Marktgröße (2031) | 51.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

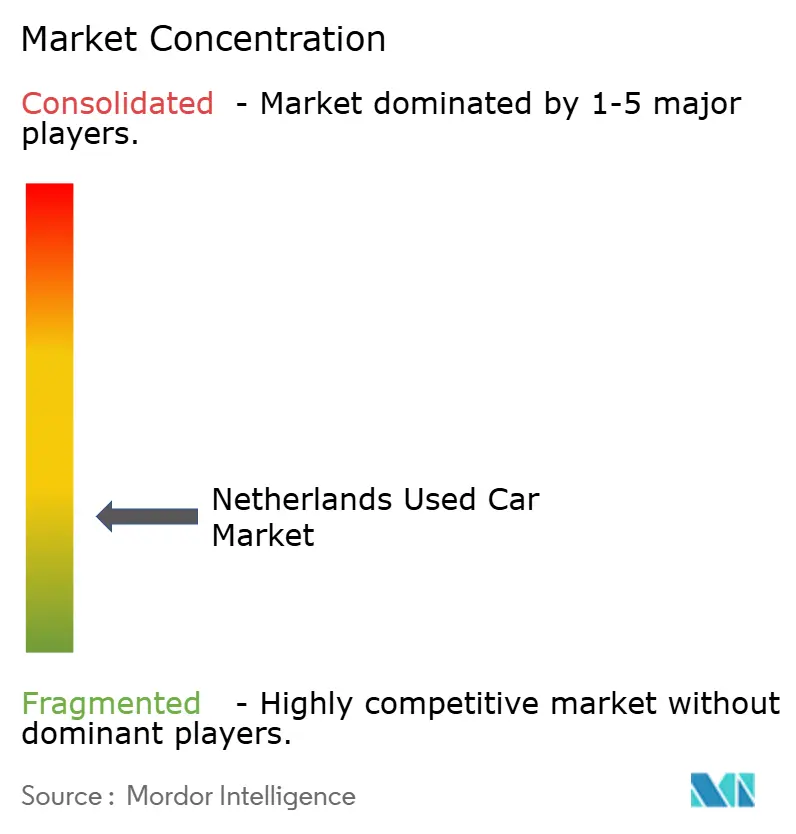

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des niederländischen Gebrauchtwagenmarkts wird im Jahr 2026 auf USD 41,46 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 39,71 Milliarden, mit Projektionen für 2031 von USD 51,45 Milliarden, die mit einer CAGR von 4,41 % über den Zeitraum 2026–2031 wachsen. Anhaltende Nachfrage nach erschwinglicher Mobilität, ein stetiger Zufluss von nahezu neuen Firmenfahrzeugen und eine robuste digitale Einzelhandelsinfrastruktur bilden den Kernwachstumsmotor. Regulatorische Meilensteine wie emissionsfreie Zonen in 29 Gemeinden gestalten die Erneuerungszyklen neu, während WLTP-bedingte Änderungen der Flottenbesteuerung das Angebot an neueren Modellen ausweiten. Schräghecklimousinen dominieren das Volumen, jedoch wächst das SUV-Segment schneller aufgrund von Lifestyle-Präferenzen und elektrifizierungsfähigen Plattformen. Händlerkonsolidierung, der Aufstieg von Omnichannel-Verkaufsstellen und eingebettete Finanz-APIs reduzieren Transaktionshürden und ermöglichen es Anbietern, ein breiteres Publikum ohne geografische Einschränkungen anzusprechen. Marktrisiken umfassen hohe Finanzierungskosten, Kilometerzählerbetrug bei Parallelimporten und technologische Obsoleszenz älterer Modelle.

Wichtigste Erkenntnisse des Berichts

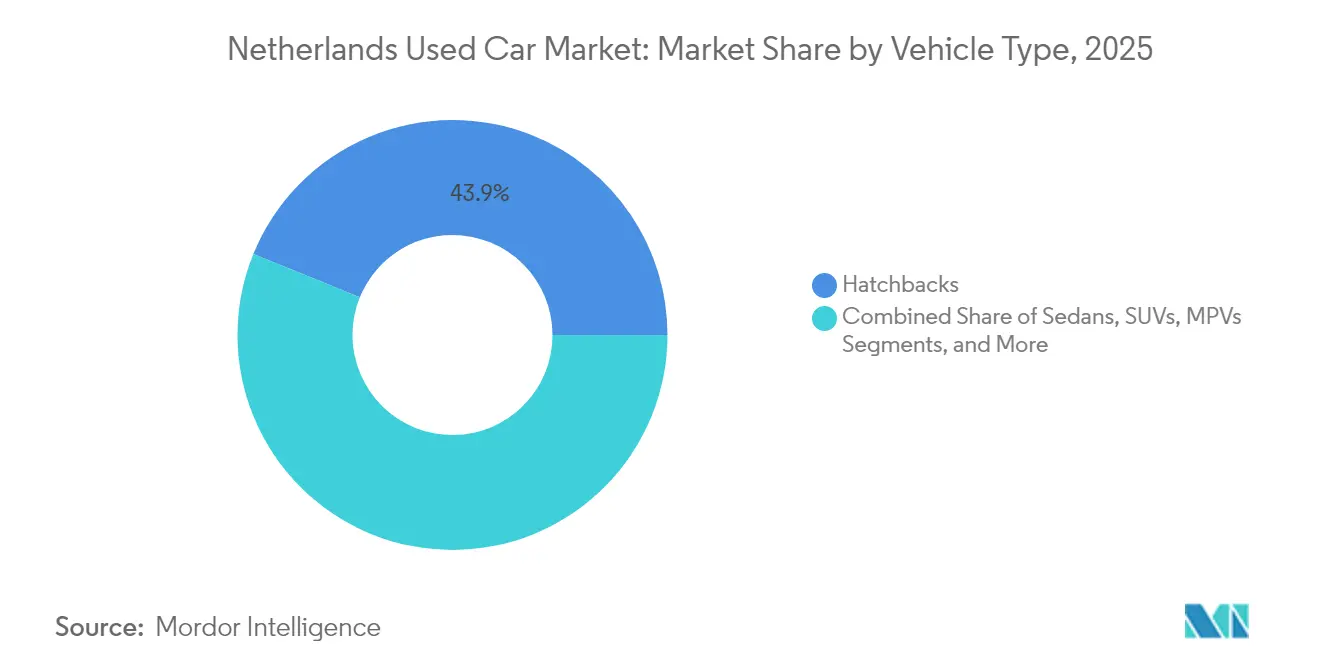

- Nach Fahrzeugtyp führten Schräghecklimousinen im Jahr 2025 mit einem Marktanteil von 43,85 % am niederländischen Gebrauchtwagenmarkt, während SUVs bis 2031 die höchste CAGR von 8,78 % verzeichnen sollen.

- Nach Anbietertyp hielt der organisierte Händlerkanal im Jahr 2025 einen Anteil von 58,74 % an der Größe des niederländischen Gebrauchtwagenmarkts und expandiert bis 2031 mit einer CAGR von 6,83 %.

- Nach Kraftstofftyp entfielen auf Benzinfahrzeuge im Jahr 2025 52,66 % des Marktanteils am niederländischen Gebrauchtwagenmarkt, während batteriebetriebene Elektrofahrzeuge mit einer CAGR von 10,25 % bis 2031 zulegen.

- Nach Fahrzeugalter erfasste die Kategorie 3–5 Jahre im Jahr 2025 31,44 % des Marktanteils am niederländischen Gebrauchtwagenmarkt, und das 0–2-Jahre-Segment soll bis 2031 mit einer CAGR von 9,05 % wachsen.

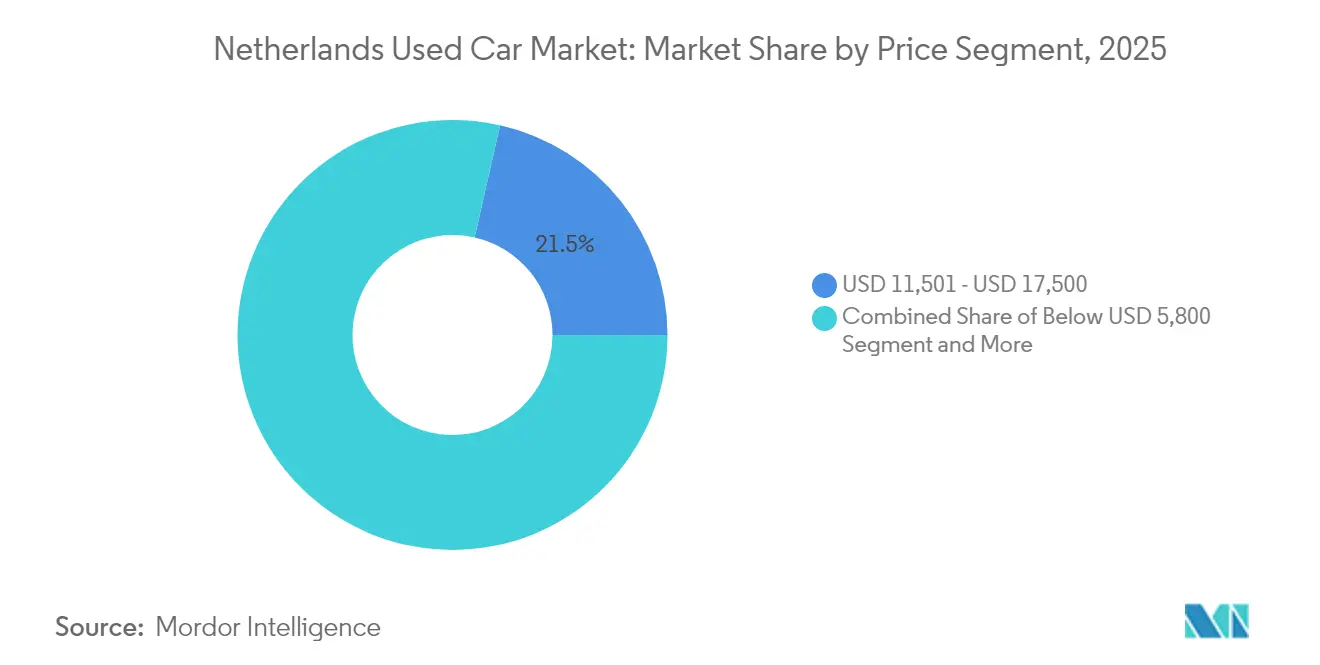

- Nach Preissegment dominierte die Spanne USD 11.501–17.500 im Jahr 2025 mit einem Anteil von 21,45 % an der Größe des niederländischen Gebrauchtwagenmarkts, während Fahrzeuge über USD 35.000 mit einer CAGR von 7,74 % steigen sollen.

- Nach Vertriebskanal trugen Online-Plattformen im Jahr 2025 43,02 % zur Größe des niederländischen Gebrauchtwagenmarkts bei, und reine Online-Händler skalieren mit einer CAGR von 9,36 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Gebrauchtwagenmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach erschwinglicher Mobilität inmitten der Inflation | +1.2% | Niederlande, Ausstrahlungseffekte auf Belgien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Schnelle Digitalisierung und Omnichannel-Einzelhandelsmodelle | +1.1% | Niederlande, führend im digitalen Wandel in der EU | Mittelfristig (2–4 Jahre) |

| Ausbau von OEM-gestützten Zertifiziert-Gebraucht-Programmen (CPO) | +0.8% | Niederlande, mit früher Marktdurchdringung in der Randstad-Region | Mittelfristig (2–4 Jahre) |

| Emissionsfreie-Zonen-Richtlinie (2025) beschleunigt die Ablösung von Fahrzeugen mit Verbrennungsmotor | +0.8% | Niederlande, 29 Gemeinden mit emissionsfreien Zonen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensflotten-Rotation durch WLTP-Steueränderungen steigert das Angebot an nahezu neuen Fahrzeugen | +0.7% | Niederlande, mit Sekundäreffekten auf EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Finanz-APIs ermöglichen sofortige Kreditvergabe und Versicherungsbündelung | +0.6% | Niederlande, frühe Märkte mit Fintech-Marktdurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach erschwinglicher Mobilität inmitten der Inflation

Die Inflation treibt die Neuwagenpreise für viele Haushalte in unerreichbare Höhen und lenkt Käufer hin zu qualitativ hochwertigen Gebrauchtwagen, die die Gesamtbetriebskosten senken. Flottenoperatoren stoßen Verbrennungsmotor-Assets im Vorfeld strengerer Umweltvorschriften ab und füllen das Angebot an nahezu neuen Fahrzeugen zu attraktiven Preispunkten. Die für 2025 geplanten niederländischen BPM-Steuerrevisionen beschleunigen diese Rotation zusätzlich, indem wesentliche Ausnahmen für Nutzfahrzeuge wegfallen. Die Finanzierungsmuster passen sich parallel an, wobei Kreditgeber die Laufzeiten verlängern, sodass Kunden die monatlichen Zahlungen stabil halten können, während sie zu höher ausgestatteten Modellen wechseln.

Ausbau von OEM-gestützten Zertifiziert-Gebraucht-Programmen

Automobilhersteller stärken die Markenbindung und die Margenkontrolle durch Garantien und Aufbereitungsstandards, die das Verbrauchervertrauen stärken. Organisierte Händler gewinnen an Dynamik, da das Zertifiziert-Gebraucht-Inventar innerhalb ihres Partnernetzwerks liegt. Die zehn größten Händlergruppen, die über Neuwagendurchsatz verfügen, setzen zentralisierte Aufbereitungszentren und Echtzeit-Bestandstools ein, die kleinere Unabhängige nicht replizieren können. Vernetztes Fahrzeug-Telematik fügt eine weitere Transparenzebene hinzu, indem Kilometerstand und Wartungshistorie bestätigt werden – ein wichtiges Gegenmittel gegen Kilometerzählerbetrug.

Schnelle Digitalisierung und Omnichannel-Einzelhandelsmodelle

Online-Plattformen verzeichneten im Jahr 2024 mehr Einheitenübertragungen, und reine Online-Händler skalieren mit zweistelliger Geschwindigkeit. Die niederländische Breitbandpenetration und hohe digitale Kompetenz ebnen den Weg für vollständig digitale Kaufprozesse, die virtuelle Showrooms mit Hauslieferung kombinieren. Händler führen Preisgestaltungs-Engines auf Basis künstlicher Intelligenz und bildbasierte Zustandsscans ein, um mit den 24-Stunden-Recherchierzyklen der Verbraucher Schritt zu halten. Viele Käufer konsultieren das Internet vor jedem physischen Besuch auf dem Geländen, was Traditionsfranchises zwingt, in CRM, Live-Chat und eingebettete Finanz-Widgets zu investieren, die Kredite innerhalb von Minuten genehmigen. Diese integrierten Systeme erschließen den niederländischen Gebrauchtwagenmarkt für zeitlich eingeschränkte Städter und semistädtische Käufer.

Emissionsfreie-Zonen-Richtlinie 2025 beschleunigt die Ablösung von Fahrzeugen mit Verbrennungsmotor

Seit Januar 2025 haben die Gemeinden in den Niederlanden das Recht erhalten, städtische Gebiete auszuweisen, in denen nur emissionsfreie Fahrzeuge betrieben werden dürfen. Diese Zonen beschränken den Zugang für gewerbliche Transporter und Lastwagen mit Verbrennungsmotor und erlauben nur Elektrofahrzeuge (EVs) und wasserstoffbetriebene Fahrzeuge für geschäftliche Zwecke. Flotten und Kleinunternehmen nehmen nicht konforme Fahrzeuge früher aus dem Betrieb, um Strafen zu vermeiden, und leiten frischen Bestand in sekundäre Kanäle weiter. Amsterdam und mehrere andere Gemeinden schreiben vor, dass neu zugelassene Taxis bis 2025 emissionsfrei sein müssen, was vorhersehbare Entsorgungswellen schafft, die dem 0–2-Jahre-Inventar zugutekommen.[1]„Uitstootvrije Zone 2025,” Gemeente Amsterdam, amsterdam.nlRegionale Preislücken entstehen, da beschränkte Fahrzeuge in Provinzen ohne Zonenabdeckung abwandern, und betten Arbitragemöglichkeiten für datenkompetente Großhändler ein.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Zinsumfeld erhöht Finanzierungskosten | -1.1% | Niederlande, synchronisiert mit der EZB-Geldpolitik | Kurzfristig (≤ 2 Jahre) |

| Kilometerzähler-Manipulationsrisiko bei Parallelimporten untergräbt das Käufervertrauen | -0.9% | Niederlande, grenzüberschreitende Transaktionen mit Deutschland/Belgien | Kurzfristig (≤ 2 Jahre) |

| Ältere Fahrzeuge verfügen nicht über fortschrittliche Fahrerassistenzsysteme / Konnektivitätsfunktionen | -0.8% | Niederlande, betrifft Fahrzeuge über 5 Jahre | Langfristig (≥ 4 Jahre) |

| Strengere EU-Altfahrzeugrichtlinie erhöht die Compliance-Kosten der Händler | -0.6% | Niederlande, EU-weite regulatorische Harmonisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ältere Fahrzeuge verfügen nicht über fortschrittliche Fahrerassistenzsysteme und Konnektivitätsfunktionen

Fahrzeuge, die älter als fünf Jahre sind, verfügen häufig nicht über Fahrerassistenzsysteme und Smartphone-Integration. Niederländische Fahrer werden beim Kauf nicht über Fahrerassistenzsysteme informiert, während sich 40 % der Verkäufer unzureichend informiert fühlen, und Wissenslücken sich ausweiten, was die Nachfrage nach älterem Bestand dämpft.[2]J. Doornbos et al., „Wissenslücken der Verbraucher zu Fahrerassistenzsystem-Funktionen,” Accident Analysis & Prevention, sciencedirect.comVersicherungsrabatte und Sicherheitsanreize tendieren zunehmend zu technologiereichen Fahrzeugen, was die Preiselastizität für die Alterskategorien 6–8 und 9–12 Jahre verringert. Technologiearme Fahrzeuge driften in Budgetnischen ab, während Automobilhersteller Over-the-Air-Updates und teilautonome Funktionen standardisieren.

Hohes Zinsumfeld erhöht Finanzierungskosten

Käufer mit einem Budget unter EUR 15.000 müssen nun die Kreditlaufzeiten verlängern, um die monatlichen Zahlungen vor der Zinserhöhung zu erreichen. Barzahlungsgeschäfte nehmen leicht zu, was den Umschlag für Händler verlangsamt, die auf die Penetration von gebundener Finanzierung angewiesen sind. Flottenkäufer sehen sich ähnlichen Gegenwind ausgesetzt, da die Unternehmensfinanzierungskosten steigen und längere Haltedauern ausgelöst werden. Die Niederlande weisen eine hohe Haushaltsverschuldung auf, sodass steigende Hypothekenzahlungen das verfügbare Fahrzeugbudget als Erstes belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schräghecklimousinen dominieren, aber SUVs geben das Tempo vor

Schräghecklimousinen sicherten sich im Jahr 2025 43,85 % des Marktanteils am niederländischen Gebrauchtwagenmarkt und festigten ihre Rolle als kosteneffizientes städtisches Transportmittel. Dennoch verlagert sich das Wachstum hin zu SUVs, die bis 2031 eine CAGR von 8,78 % verzeichnen sollen. Die Größe des niederländischen Gebrauchtwagenmarkts für SUVs wächst, da Verbraucher erhöhte Sitzpositionen, wahrgenommene Sicherheit und Kompatibilität mit elektrischen Antriebssträngen priorisieren. Flottenentsorgungen begünstigten historisch kompakte Karosserieformen, doch die Vorschriften für emissionsfreie Zonen machen höhere batteriebetriebene elektrische Crossover zu attraktiven Ersatzfahrzeugen. Restwertresilienz hebt zusätzlich die SUV-Nachfrage an und gleicht höhere Kaufpreise mit vorhersehbaren Wiederverkaufspreisen aus.

Die Kategorie „Sonstige” – Cabriolets, Coupés, Nischensportwagen und Crossover – erfasst einen moderaten Marktanteil, angetrieben durch Crossover-Untersegmente, die Schräghecklimousinen- und SUV-Merkmale verwischen. Großraumlimousinen halten einen stabilen Anteil und sprechen größere Familien an, die Kabinenvielseitigkeit suchen. Körperschaftssteuerliche Änderungen ermutigen Unternehmen, von Limousinen-Firmenwagen auf kompakte Crossover umzustellen, die neue WLTP-Kategorien erfüllen, und gestalten damit zukünftige Ausgangsmaterialien für Einzelhandelskanäle neu.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Anbietertyp: Organisierte Händler nutzen digitale Skalierung

Organisierte Händler kontrollierten im Jahr 2025 58,74 % der Größe des niederländischen Gebrauchtwagenmarkts und sollen bis 2031 jährlich um 6,83 % wachsen. Digitale Verkaufsstellen, Garantieverlängerungen und integrierte Finanzierung festigen ihren Vorsprung. Die vom niederländischen Gebrauchtwagenmarkt abgewickelte Größe der Top-10-Gruppen steigt, da sie Aufbereitungszentren bündeln, die Kosten pro Einheit für die Aufbereitung senken und die Verkaufsdauer verkürzen. Zertifiziert-Gebraucht-Linien differenzieren den Bestand weiter, verschaffen diesen Verkäufern eine Preisprämie und schützen Käufer vor Betrugsrisiken.

Nicht organisierte Anbieter bleiben in ländlichen Provinzen und für ältere, preisgünstige Bestände relevant. Regulatorische Compliance-Schichten wie die verschärfte Altfahrzeugrichtlinie erhöhen jedoch den Overhead und veranlassen kleinere Betriebe, Recycling und Dokumentation auszulagern. Digitale Marktplätze verschaffen Unabhängigen nationale Sichtbarkeit, können jedoch die Lücke bei Garantie, Logistik und Finanzierungsvermittlung, die große Händlernetzwerke bieten, nicht vollständig schließen.

Nach Kraftstofftyp: Elektrofahrzeuge beschleunigen die Transformation

Benzinfahrzeuge behielten im Jahr 2025 52,66 % des Marktanteils am niederländischen Gebrauchtwagenmarkt, doch ihre Expansion verlangsamte sich mit zunehmender Umweltpolitik. Batteriebetriebene Elektrofahrzeuge genießen eine CAGR-Prognose von 10,25 %, da Unternehmens-Leasingverträge in Einzelhandels-Pools auslaufen. Die Größe des niederländischen Gebrauchtwagenmarkts für batteriebetriebene Elektrofahrzeuge soll sich stärken, bedingt durch eine Zunahme des Anteils batteriebetriebener Elektrofahrzeuge bei Neuzulassungen im Jahr 2024, von denen die Hälfte gewerblich war, was innerhalb typischer drei- bis vierjähriger Zyklen einen beträchtlichen Rollout an Sekundärkäufer garantiert. Die Diesel-Nachfrage schwindet unter Zonenbeschränkungen und negativem Sentiment, während Hybride als Übergangsbrücke für Verbraucher dienen, die Bedenken hinsichtlich Ladekapazitäten haben.

Das Reichweitenvertrauen wird durch mehr als 120.000 öffentliche Ladepunkte landesweit gestärkt. Die hohen anfänglichen Kosten batteriebetriebener Elektrofahrzeuge erzeugen kurzfristige Unsicherheit, lassen jedoch die langfristige Kostengleichung im Vergleich zu Benzin günstig erscheinen.

Nach Fahrzeugalter: Nahezu neue Fahrzeuge gewinnen an Bedeutung

Fahrzeuge im Alter von 3–5 Jahren besitzen 31,44 % der Größe des niederländischen Gebrauchtwagenmarkts im Jahr 2025 und balancieren moderne Technologie mit moderater Wertminderung. Die 0–2-Jahre-Nische, gespeist durch die Rotation von Unternehmensflotten, ist der schnellste Wachstumsbereich mit einer CAGR von 9,05 % bis 2031. Unternehmen stoßen Fahrzeuge früher ab, um emissionsfreie Strafen zu umgehen, sodass nahezu neue Volumen und Ausstattungsniveaus sich verbessern. Garantieüberschneidungen und geringere Laufleistung stärken das Käufervertrauen und verkürzen die Verkaufsdauer über digitale Kanäle.

Ältere Segmente – 6–8 Jahre und 9–12 Jahre – bleiben für budgetbewusste Käufer tragfähig, sehen sich aber durch das Fehlen von Fahrerassistenzsystemen einer Wertminderung ausgesetzt. Fahrzeuge über 12 Jahre kämpfen mit Versicherungsaufschlägen und Zonenbeschränkungen, die den Stadtzugang einschränken. Die Finanzierung spiegelt die Risikoabwägung wider: Kreditgeber bieten günstige Zinssätze für Fahrzeuge unter fünf Jahren an, während Darlehen für ältere Bestände höhere Anzahlungen und kürzere Laufzeiten erfordern, was die Erschwinglichkeit einschränkt.

Nach Preissegment: Mittlerer Markt verankert das Volumen

Das Segment USD 11.501–17.500 entsprach im Jahr 2025 21,45 % des Marktanteils am niederländischen Gebrauchtwagenmarkt, da Haushalte eine Balance aus Ausstattungsmerkmalen und handhabbaren Schuldenlast suchen. Im Gegensatz dazu zeigt der Marktanteil des niederländischen Gebrauchtwagenmarkts über USD 35.000 das stärkste Wertwachstum und reitet auf einer CAGR von 7,74 %, angetrieben durch Vermögenskonzentration und beschleunigte Luxuswertminderung. Segmente unter USD 5.800 bedienen liquiditätsschwache Käufer und Anbieter von Letztemeilenlogistik.

Mittlere Segmente (USD 17.501–23.100 und USD 23.101–35.000) werden mehr Transaktionen verzeichnen, da Käufer ihre Budgets für Infotainment-Upgrades oder elektrifizierte Antriebsstränge ausweiten. Die Zinssensitivität ist in diesen Bereichen ausgeprägt, da Laufzeitverlängerungen die Erschwinglichkeitskennzahlen direkt beeinflussen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Plattformen gestalten den Zugang neu

Online-Kanäle erfassten im Jahr 2025 43,02 % des Marktanteils am niederländischen Gebrauchtwagenmarkt, und ihre Präsenz im niederländischen Gebrauchtwagenmarkt wird steigen, da Omnichannel-Kaufprozesse zur Norm werden. Reine Online-Händler verzeichnen eine CAGR von 9,36 % durch die Kombination von bundesweitem Inventar, algorithmischer Preisgestaltung und Logistiknetzwerken, die Hauslieferung innerhalb von 48 Stunden ermöglichen. Offline-OEM-Franchisehändler behalten durch Showroom-Probefahrten und Same-Day-Servicepakete einen beträchtlichen Marktanteil, binden sich jedoch zunehmend in zentralisierte digitale Marktplätze zur Lead-Generierung ein.

Mehrmärkige Unabhängige nutzen lokales Vertrauen und die Nähe zum After-Sales-Service, spiegeln nun jedoch die digitalen Werkzeuge breiterer Wettbewerber wider. Physische Auktionen verlieren Marktanteile an Online-Auktionsräume, in denen Großhändler in Echtzeit bieten. Augmented-Reality-Rundgänge und 360-Grad-Bildgebung mildern die Käuferzögerlichkeit bei Fernkäufen.

Geografische Analyse

Der Randstad-Bogen – Amsterdam, Rotterdam, Den Haag und Utrecht – konzentrierte im Jahr 2024 den Wert des niederländischen Gebrauchtwagenmarkts aufgrund seiner dichten Bevölkerung, höherer verfügbarer Einkommen und überdurchschnittlicher digitaler Adaptionsraten. Emissionsfreie Zonen in diesen Städten intensivieren den Umschlag älterer Fahrzeuge mit Verbrennungsmotor und drängen konformes Angebot in Sekundärstädte. Deren Käufer priorisieren Nutzen über Prestige, sodass Schräghecklimousinen und leichte Transporter die Inventarmixe dominieren.

Die südlichen Regionen Noord-Brabant und Limburg profitieren von der Nähe zu belgischen und deutschen Grenzen. Obwohl Kilometerzählerbetrug bei eingehenden deutschen Importen verbreitet ist, floriert grenzüberschreitende Arbitrage und veranlasst Gegenmaßnahmen wie die obligatorische Kilometerstands-Überprüfung bei der Übertragung. Die Ladedichte bleibt ein Differenzierungsmerkmal. Städtische Gebiete beherbergen den Großteil der öffentlichen Ladepunkte des Landes, während ländliche Fahrer Reichweitenangst als Hemmnis für den Erwerb batteriebetriebener Elektrofahrzeuge anführen. Die Penetration eingebetteter Finanzierung ist ebenfalls städtisch geprägt, wo Fintech-Kreditgeber Kredite mobil genehmigen, während ländliche Einwohner auf traditionelle Banknetzwerke angewiesen sind. Die niederländische Steuerpolitik, digitale Kompetenz und zuverlässige Logistik machen das Land zum Nettoexporteur von leicht gebrauchten batteriebetriebenen Elektrofahrzeugen, insbesondere nach Deutschland, wo Anreize stärker bleiben. Folglich überwachen inländische Verkäufer Wechselkurse und Politikänderungen, um grenzüberschreitende Inserate für maximale Marge zu timen.

Wettbewerbslandschaft

Die Händlerkonzentration verschärft sich jährlich. Die 100 größten Gruppen verkaufen nahezu alle Neuwagen und lenken ihre Beschaffungskraft in Gebrauchtwagenoperationen um. Sie erwerben kleinere Unabhängige, um Inventar zu bündeln, Finanzierungsrückvergütungen auszuhandeln und in KI-gesteuerte Neupreisgestaltungs-Engines zu investieren. Der niederländische Gebrauchtwagenmarkt sieht folglich stabilisierte Stückmargen, selbst wenn die Preistransparenz durch Vergleichsportale steigt.

Reine Online-Händler sammeln Kapital, um Inspektionszentren zu etablieren, die Verbraucher durch zertifizierte Zustandsberichte und Rückgabefristen beruhigen. Einige expandieren in strategische Partnerschaften mit Ladestationsbetreibern, um Energieabonnements mit Elektrofahrzeugkäufen zu bündeln. Traditionelle Franchisebetriebe reagieren mit Same-Day-Lieferung und Live-Video-Rundgängen und verwischen damit die Grenze zwischen Online- und Offline-Angeboten.

Einsteiger in Nischenbereiche spezialisieren sich auf Nischenleistungen: Batteriegesundheitszertifizierung, Nachrüstung von Fahrerassistenzsystemen und Hochklasse-Fahrzeugauthentifizierung. Die EU-Prüfung wegen Recycling-Kartell-Kollusion, unterstrichen durch die Geldbuße von EUR 458 Millionen (USD 540 Millionen) im April 2025, veranlasst OEMs, die Altfahrzeug-Compliance an transparente Recycler auszulagern. Händler, die sich frühzeitig mit zertifizierten Demontagebetrieben abstimmen, gewinnen Reputationsvorteile und einen reibungsloseren Inventarumschlag.

Marktführer im niederländischen Gebrauchtwagenbereich

Marktplaats

AutoScout24

AutoTrack

ViaBOVAG

Gaspedaal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der Preis für gebrauchte niederländische Elektrofahrzeuge (EVs) ist seit 2023 um 30 % gesunken, wobei der durchschnittliche Preis für ein gebrauchtes Elektrofahrzeug bei €18.427 (USD ~21.736) liegt, gemäß einer internen Analyse der Looping-Plattform. Dieser Rückgang ist auf reduzierte staatliche Subventionen, niedrigere Preise für neue Modelle und ein erhöhtes Angebot an Post-Leasing-Fahrzeugen auf dem Gebrauchtmarkt zurückzuführen.

- Februar 2025: Lizy, ein belgisches Gebrauchtwagen-Leasingunternehmen, gab seinen Plan bekannt, in die Niederlande zu expandieren. Lizy bietet digitale Leasinglösungen für Gebrauchtfahrzeuge für KMU und Selbstständige an, die es ihnen ermöglichen, Fahrzeuge innerhalb kurzer Zeiträume zu sichern und zu erhalten.

Berichtsumfang des niederländischen Gebrauchtwagenmarkts

Ein Gebrauchtwagen, ein Vorführwagen oder ein Second-Hand-Fahrzeug ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Demgegenüber ist ein zertifiziert gebrauchtes (CPO) Fahrzeug ein Vorführwagen, der umfassend inspiziert (Vorabinspektion) und fachkundig aufbereitet wurde. Der Begriff „gebraucht” bezieht sich darauf, dass das Fahrzeug gefahren wurde und im Laufe seiner Lebensdauer möglicherweise Verschleiß angesammelt hat.

Der Umfang des niederländischen Gebrauchtwagenmarkts ist nach Fahrzeugtyp und Anbieter segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Limousinen, Sport Utility Vehicles und Großraumlimousinen unterteilt. Nach Anbieter ist der Markt in Organisiert und Nicht organisiert segmentiert.

Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Wertes (USD Milliarden) durchgeführt.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles (SUVs) |

| Großraumlimousinen (MPVs) |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) |

| Organisiert |

| Nicht organisiert |

| Benzin |

| Diesel |

| Hybrid (HEV und PHEV) |

| Batterie-Elektro (BEV) |

| LPG / CNG / Sonstige |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Unter 5.800 |

| 5.800–11.500 |

| 11.501–17.500 |

| 17.501–23.100 |

| 23.101–35.000 |

| Über 35.000 |

| Online-Digital-Kleinanzeigenportale |

| Reine Online-Händler |

| OEM-zertifizierte Online-Stores |

| Offline-OEM-Franchisehändler |

| Mehrmarken-Unabhängighändler |

| Physische Auktionshäuser |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Sport Utility Vehicles (SUVs) | |

| Großraumlimousinen (MPVs) | |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid (HEV und PHEV) | |

| Batterie-Elektro (BEV) | |

| LPG / CNG / Sonstige | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| 9–12 Jahre | |

| Über 12 Jahre | |

| Nach Preissegment (USD) | Unter 5.800 |

| 5.800–11.500 | |

| 11.501–17.500 | |

| 17.501–23.100 | |

| 23.101–35.000 | |

| Über 35.000 | |

| Nach Vertriebskanal | Online-Digital-Kleinanzeigenportale |

| Reine Online-Händler | |

| OEM-zertifizierte Online-Stores | |

| Offline-OEM-Franchisehändler | |

| Mehrmarken-Unabhängighändler | |

| Physische Auktionshäuser |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des niederländischen Gebrauchtwagenmarkts?

Der Markt ist im Jahr 2026 USD 41,46 Milliarden wert und soll bis 2031 auf USD 51,45 Milliarden steigen.

Welcher Fahrzeugtyp wächst am schnellsten im niederländischen Gebrauchtwagenverkauf?

SUVs führen das Wachstum mit einer prognostizierten CAGR von 8,78 % bis 2031 an, angetrieben durch veränderte Lifestyle-Präferenzen und elektrifizierungsfähige Fahrwerksdesigns.

Warum gewinnen batteriebetriebene Elektrofahrzeuge auf dem Sekundärmarkt an Bedeutung?

Unternehmensflotten registrieren nahezu die Hälfte aller neuen batteriebetriebenen Elektrofahrzeuge, und diese kilometerschwachen Fahrzeuge gelangen nach Ablauf des Leasingvertrags auf den Markt, während ein robustes öffentliches Ladenetzwerk das Käufervertrauen stärkt.

Welche Auswirkungen werden emissionsfreie Zonen auf Gebrauchtwagenpreise haben?

Zonen machen ältere Euro-4- und Euro-5-Fahrzeuge mit Verbrennungsmotor in betroffenen Städten weniger attraktiv, fördern die beschleunigte Entsorgung und schaffen regionale Preisdifferentiale zugunsten konformer Fahrzeuge.

Wie wirkt sich das hohe Zinsumfeld auf Käufer aus?

Höhere EZB-Zinsen erhöhen die monatlichen Kreditkosten und veranlassen längere Laufzeiten für mittelpreisige Fahrzeuge sowie eine stärkere Abhängigkeit von Barzahlungen in Budgetsegmenten, was die gesamte Transaktionsgeschwindigkeit verlangsamen kann.

Seite zuletzt aktualisiert am: