Japan-Gebrauchtwagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

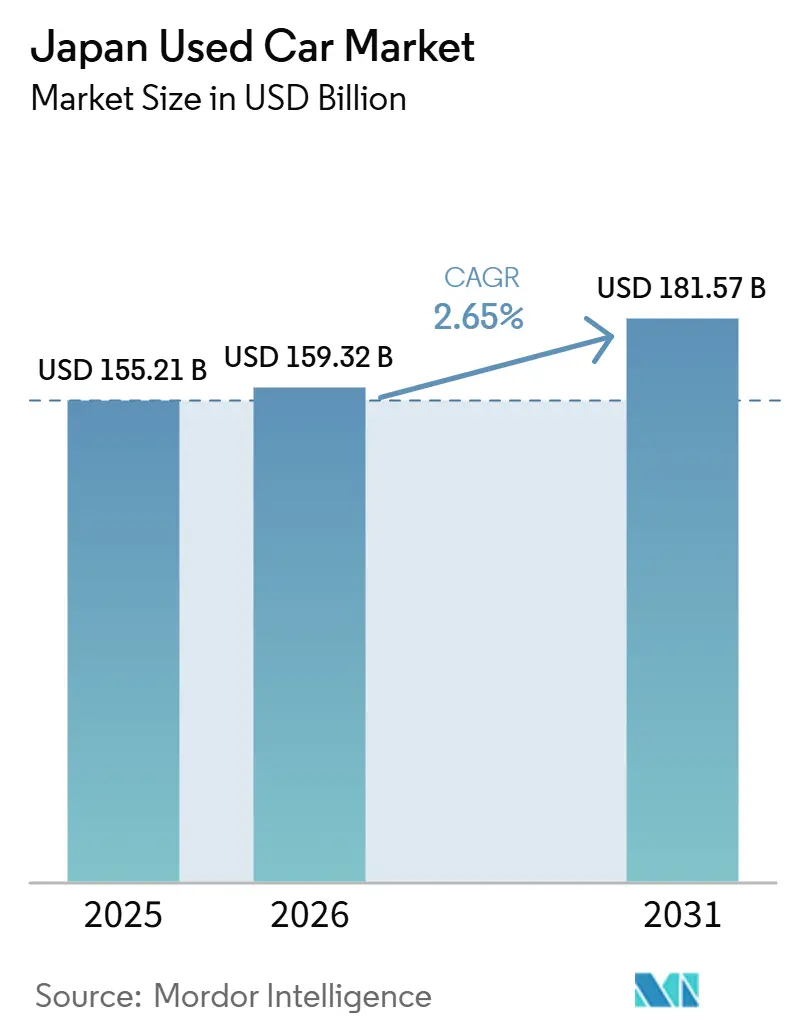

| Marktgröße im Basisjahr (2025) | 155.21 Milliarden US-Dollar |

| Marktgröße (2026) | 159.32 Milliarden US-Dollar |

| Marktgröße (2031) | 181.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.65% CAGR |

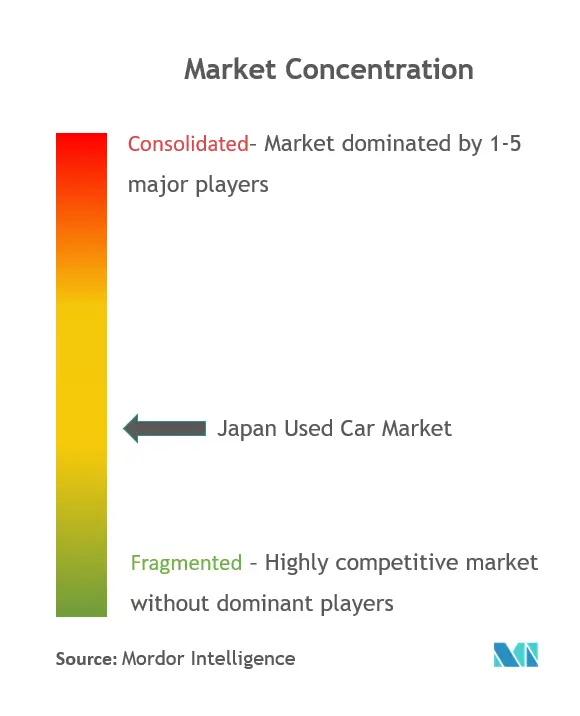

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Gebrauchtwagenmarkt-Analyse von Mordor Intelligence

Die Größe des japanischen Gebrauchtwagenmarktes wird voraussichtlich von 155,21 Milliarden USD im Jahr 2025 auf 159,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 181,57 Milliarden USD erreichen, bei einem CAGR von 2,65 % über den Zeitraum 2026–2031. Gestiegene Neuwagenpreise haben die Erschwinglichkeitslücke vergrößert und budgetbewusste Käufer in Richtung Gebrauchtfahrzeuge gelenkt. Ein stetiger Zufluss von drei Jahre alten Leasingrückläufern bereichert das Angebot an neueren Fahrzeugen mit modernen Sicherheits- und Konnektivitätsfunktionen. Digitale Marktplätze verbinden nun Händler und Verbraucher im ganzen Land und beseitigen viele lokale Bestandsbeschränkungen. Gleichzeitig beginnen staatliche Elektrifizierungsziele und Batteriesubventionen den künftigen Angebotsmarkt zu prägen, da frühe Elektrofahrzeuge in die Wiederverkaufskanäle eintreten.

Wichtigste Erkenntnisse des Berichts

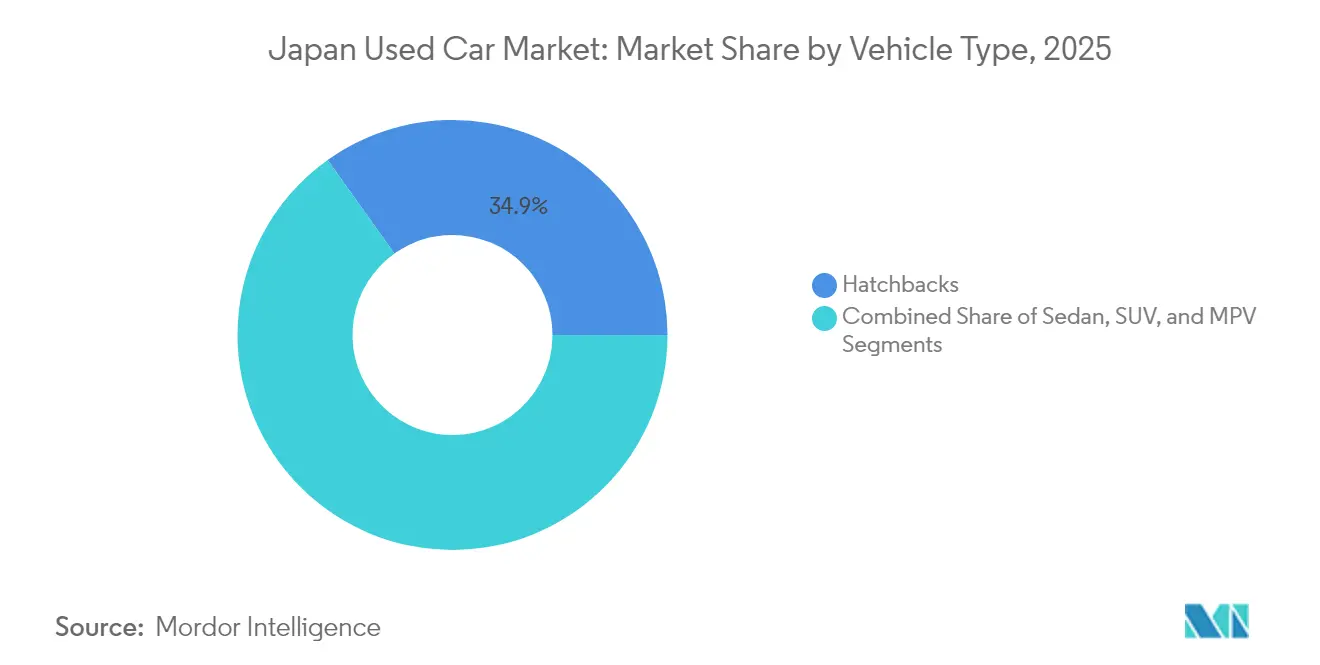

- Nach Fahrzeugtyp führten Schräghecklimousinen mit einem Umsatzanteil von 34,86 % im Jahr 2025; SUVs sind auf dem Weg zum höchsten Segmentwachstum mit einem CAGR von 6,02 % bis 2031.

- Nach Kraftstofftyp entfielen 53,92 % des Umsatzes 2025 auf Benzinfahrzeuge; Elektrofahrzeuge werden voraussichtlich mit einem CAGR von 14,15 % bis 2031 wachsen.

- Nach Fahrzeugalter entfiel auf die Gruppe der 3–5 Jahre alten Fahrzeuge ein Anteil von 44,35 % der Transaktionen im Jahr 2025; Fahrzeuge im Alter von 0–3 Jahren sind die am schnellsten wachsende Altersgruppe mit einem CAGR von 6,88 %.

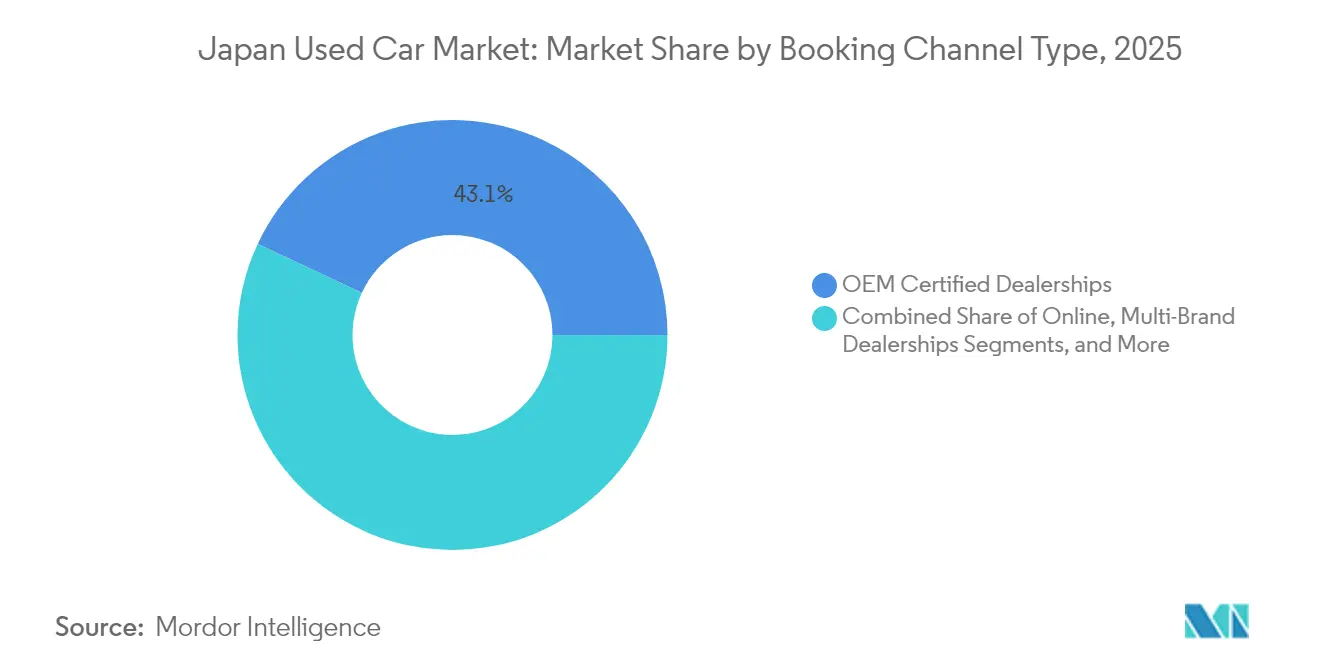

- Nach Buchungskanal kontrollierten OEM-zertifizierte Händler 43,05 % der Verkäufe im Jahr 2025; Online-Plattformen werden mit einem CAGR von 10,74 % bis 2031 wachsen.

- Nach Transaktionstyp hielten Barkäufe im Jahr 2025 einen Anteil von 63,72 %, während finanzierte Käufe voraussichtlich mit einem CAGR von 8,95 % zunehmen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Japan-Gebrauchtwagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Neuwagenpreise vergrößern die Erschwinglichkeitslücke | +0.5% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte 3-Jahres-Abschreibungszyklen liefern hochwertigen Bestand | +0.4% | National, mit Ausstrahlungseffekten auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Online-first-Händlerplattformen skalieren den landesweiten Bestand | +0.3% | National, frühe Gewinne in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Steuervorteile für Kei-Cars stützen die Nachfrage nach gebrauchten Kleinstfahrzeugen | +0.3% | National, stärker in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| OEM-Abonnementflotten aus auslaufenden Leasingverträgen überschwemmen den Sekundärmarkt | +0.2% | National, konzentriert in der Nähe städtischer Leasingzentren | Kurzfristig (≤ 2 Jahre) |

| Anreize für die Kreislaufwirtschaft begünstigen die Fahrzeugwiederverwendung gegenüber der Verschrottung | +0.2% | National, im Einklang mit staatlichen Nachhaltigkeitszielen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Neuwagenpreise vergrößern die Erschwinglichkeitslücke

Anhaltend hohe Werksabgabepreise haben Käufer in Richtung Gebrauchtfahrzeuge gedrängt, ein Trend, der durch einen VPI-Ausblick von 2,5–3 % verstärkt wird, der den Besitz eines Neuwagens für viele Haushalte unerreichbar macht.[1]„Ausblick auf Wirtschaftsaktivität und Preise”, Bank of Japan, boj.or.jp Toyotas inländisches Volumen im Geschäftsjahr 2025 sank um 10,8 %, was den Preiswiderstand unterstreicht und die Nachfrage in Richtung Gebrauchtwagenkanäle verlagert. Neuere Fahrzeuge im Alter von 3–5 Jahren kombinieren nun moderne Fahrerassistenzfunktionen mit niedrigeren Kapitalkosten und stärken damit ihre Attraktivität. Da die Löhne zwar leicht steigen, aber immer noch hinter der Fahrzeuginflation zurückbleiben, absorbiert der japanische Gebrauchtwagenmarkt weiterhin Käufer, die andernfalls den Kauf aufschieben würden.

Beschleunigte 3-Jahres-Abschreibungszyklen setzen hochwertigen Fahrzeugbestand frei

Unternehmensflottenprogramme und Abonnementmodelle haben die Ersatzintervalle verkürzt und schicken alle 36 Monate neuere Fahrzeuge mit geringer Laufleistung in die Wiederverkaufskanäle. Das ALTNA-Gemeinschaftsunternehmen von Honda und Mitsubishi veranschaulicht dieses Muster, indem es Batterien verleast und zurückgegebene Elektrofahrzeuge einer neuen Verwendung zuführt.[2]„ALTNA Gemeinschaftsunternehmen Ankündigung”, Mitsubishi Corporation, mitsubishicorp.com Die Automobilitätssparte von Tokyo Century verzeichnete 2024 Rekordgewinne, was den lebhaften Sekundärmarktumsatz dieser hochwertigen Einheiten widerspiegelt. Die daraus resultierende Breite des Angebots stärkt das Verbrauchervertrauen und begrenzt Preisspitzen, selbst wenn das Neuwagengebot knapp bleibt.

Online-First-Händlerplattformen skalieren bundesweiten Fahrzeugbestand

Die Akzeptanz des E-Commerce – erkennbar an einem B2C-Markt von 24,8 Billionen JPY (ca. 0,15 Billionen USD) – hat sich auf den Automobilhandel ausgeweitet und ermöglicht es Käufern in Hokkaido und Kyushu, über mobile Apps auf Bestände aus der Kanto-Region zuzugreifen.[3]„Förderrichtlinien für saubere Energiefahrzeuge”, Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp Virtuelle Inspektionen, integrierte Finanzierung und Lieferung nach Hause reduzieren die Transaktionszeit und erhöhen die Wettbewerbsfähigkeit der Plattform gegenüber stationären Händlern. Da die digitalen Netzwerkeffekte zunehmen, wird der japanische Gebrauchtwagenmarkt geografisch weniger fragmentiert und ermöglicht eine Preisfindung auf nationaler Ebene.

Steuervorteile für Kei-Cars stützen die Nachfrage nach gebrauchten Kleinstfahrzeugen

Vorzugssteuern machen Kei-Cars für ländliche Haushalte und Kleinunternehmen attraktiv. Die Zulassungsdaten vom April 2025 zeigen, dass Honda N-BOX und Suzuki Spacia die Ranglisten anführen, was belegt, dass das Angebot weiterhin in Sekundärkanäle fließt.[4]„Monatliche Kei-Car-Zulassungsdaten”, Nationaler Leichtfahrzeugverband, zenkeijikyo.or.jp Kraftstoffeffiziente 660-cm³-Antriebe entsprechen den CO2-Zielen und halten die Gesamtbetriebskosten deutlich unter denen kompakter Importfahrzeuge. Wenn diese Kleinstfahrzeuge altern, bleiben ihre Restwerte stabil und sorgen für einen stetigen Umsatz im japanischen Gebrauchtwagenmarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Inlandsangebot nach pandemiebedingten Produktionskürzungen | -0.6% | National, mit regionalen Bestandsungleichgewichten | Kurzfristig (≤ 2 Jahre) |

| Tachobetrugs-Skandale untergraben das Verbrauchervertrauen | -0.4% | National, konzentriert in Händlernetzwerksegmenten | Mittelfristig (2–4 Jahre) |

| Schrumpfender Pool zugelassener Fahrer infolge der raschen Alterung der Bevölkerung | -0.3% | National, stärker ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsnormen 2027 können ältere Verbrennungsmotor-Fahrzeuge entwerten | -0.3% | National, städtische Gebiete mit strengerer Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Inlandsangebot nach pandemiebedingten Produktionskürzungen

Die japanische Produktion erreichte 2021 mit 7,85 Millionen Einheiten ein 45-Jahres-Tief, und diese fehlenden Fahrzeuge sind nun im Pool der 3–5 Jahre alten Fahrzeuge nicht mehr vorhanden. Da weniger Inzahlungnahmen und Leasingrückläufer in den Auktionsmarkt gelangen, haben sich die Großhandelspreise gefestigt und zwingen Händler dazu, Rechtslenker-Importe aus dem Ausland zu beschaffen. Obwohl die Auslandsproduktion wieder angezogen hat, begrenzt die inländische Knappheit weiterhin die Bestandsvielfalt und verlangsamt das Wachstum im japanischen Gebrauchtwagenmarkt.

Tachobetrugs-Skandale untergraben das Verbrauchervertrauen

Aufsehenerregende Fälle von Kilometerstands-Manipulation haben das Verkehrsministerium dazu veranlasst, die Inspektionsvorschriften zu verschärfen und Lizenzen nicht konformer Werkstätten zu entziehen. Die Übernahme und Umbenennung eines großen Täters durch Itochu erforderte Sanierungsmaßnahmen und Compliance-Upgrades in Höhe von 256 Millionen USD. Zusätzliche Verifizierungskosten und strengere Offenlegungsprotokolle verlangsamen die Transaktionsgeschwindigkeit und belasten kleinere Händler, was die kurzfristige Expansion im japanischen Gebrauchtwagenmarkt erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUV-Wachstum fordert Schräghecklimousinen-Dominanz heraus

Schräghecklimousinen hielten 2025 einen Anteil von 34,86 % am japanischen Gebrauchtwagenmarkt, gestützt durch enge städtische Parkverhältnisse und schmale Straßen. Kompakt-SUVs hingegen werden bis 2031 voraussichtlich einen CAGR von 6,02 % verzeichnen, angetrieben durch einen Lebensstilwandel hin zu höheren Sitzpositionen und vielseitigen Laderaumkonzepten. Gebrauchtwagenauktionen listen nun mehr neuere SUVs, da dreijährige Abschreibungszyklen Fahrzeuge mit Fahrerassistenzsystemen und Infotainment-Upgrades auf den Markt bringen.

Die Landflucht in städtische Zentren unterstützt den Umsatz von Schräghecklimousinen, doch das steigende verfügbare Einkommen junger Familien begünstigt zweireihe Crossover, die Wendigkeit mit zusätzlicher Bodenfreiheit verbinden. Händler, die beide Kategorien bevorraten, streuen das Risiko und bedienen gleichzeitig das breiter werdende Geschmacksspektrum im japanischen Gebrauchtwagenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kraftstofftyp: Elektrischer Aufschwung stört die Vorherrschaft von Benzin

Benzinfahrzeuge hielten 53,92 % der Verkäufe im Jahr 2025, doch batterieelektrische Fahrzeuge und Plug-in-Hybride werden diesen Vorsprung jährlich um 14,15 % bis 2031 verringern. Staatliche Prämien von bis zu 850.000 JPY pro Elektrofahrzeug senken die Einstiegshürden. Der japanische Gebrauchtwagenmarkt für Elektromodelle wird sich rasch ausweiten, sobald die aktuellen Flottenleasingverträge auslaufen.

Batterieleasing-Modelle adressieren die Angst vor Restwertverlusten und bieten strukturierte Wege für Zweitbesitzer. Gleichzeitig lässt die Dieselnachfrage nach, da die Emissionsvorschriften in den großen Städten verschärft werden, und Hybride überbrücken den Übergang, indem sie vertraute Tankgewohnheiten mit schrittweisen Effizienzgewinnen verbinden.

Nach Fahrzeugalter: Premium verschiebt sich hin zu neuerem Bestand

Fahrzeuge im Alter von 3–5 Jahren machten 2025 44,35 % der Transaktionen aus – ein optimales Gleichgewicht zwischen Wertverlust und Ausstattungsaktualität. Nahezu neue Fahrzeuge im Alter von 0–2 Jahren werden jährlich um 6,88 % wachsen, da Abonnementflotten den Bestand schnell rotieren. In monetärer Hinsicht wird die Größe des japanischen Gebrauchtwagenmarktes für diese nahezu neuen Fahrzeuge voraussichtlich stark ansteigen, während ältere Fahrzeuge im Alter von 6–8 Jahren das Wertsegment bedienen.

Japans Fahrzeugrecyclingquote von 92–94 % entfernt veralteten Bestand und drängt Käufer dazu, jüngere, sicherere Fahrzeuge zu wählen. Unternehmens-ESG-Ziele verkürzen die Haltedauern weiter und leiten Premiumbestände in die Einzelhandelslots.

Nach Buchungskanal: Digitale Disruption beschleunigt sich

OEM-zertifizierte Händler machten 2025 43,05 % der Buchungen aus, doch reine Online-Plattformen werden voraussichtlich jährlich um 10,74 % wachsen. Bundesweite Logistik und Fernprüfungstools ermöglichen es Käufern in Hokkaido nun, Fahrzeuge in Kyushu zu erwerben, ohne zu reisen. Diese Skalierung reduziert den Suchaufwand und unterstützt eine breitere Liquidität im japanischen Gebrauchtwagenmarkt.

Mehrmakenhändler reagieren darauf, indem sie Click-and-Collect-Dienste integrieren, während C2C-Apps den Peer-to-Peer-Handel monetarisieren. Hohe Internetdurchdringung und sichere digitale Zahlungssysteme beseitigen Barrieren, die früher lokale Ausstellungsräume begünstigten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Transaktionsart: Finanzierungswachstum fordert Bargeld-Dominanz heraus

Barzahlung dominierte 2025 mit 63,72 % der Geschäfte, was Japans hohe Haushaltssparquote widerspiegelt. Dennoch zeigt ein jährlicher Anstieg von 8,95 % bei finanzierten Käufen, dass jüngere Fahrer Liquidität priorisieren und sich für teurere Elektrofahrzeuge auf Kredit entscheiden. Banken bieten nun maßgeschneiderte Produkte mit längeren Laufzeiten und Restwertgarantien an, was den Käuferkreis im japanischen Gebrauchtwagenmarkt erweitert.

Abonnementmodelle bündeln Versicherung und Wartung, ähnlich wie Smartphone-Tarife. Wenn diese Angebote reifen, könnte die Barzahlung zurückgehen, obwohl die kulturelle Abneigung gegenüber Schulden eher auf einen schrittweisen als auf einen grundlegenden Wandel hindeutet.

Geografische Analyse

Japans Auktionsnetz und Hochgeschwindigkeitszug-Logistik haben das Angebot effektiv nationalisiert. Ballungsräume wie Tokio, Osaka und Nagoya verzeichnen den höchsten Umsatz, gespeist durch häufige Leasingzyklen und strenge Abgasvorschriften, die ältere Fahrzeuge früher aus dem Verkehr ziehen. Ländliche Präfekturen sind auf Kei-Cars angewiesen, um niedrige Steuer- und Versicherungskosten zu erzielen. Dennoch beziehen sie zunehmend Fahrzeuge online aus städtischen Beständen, und diese Konvergenz verwischt die historischen regionalen Preisunterschiede im japanischen Gebrauchtwagenmarkt.

Die alternde Bevölkerungsstruktur verlagert die Fahrzeugnachfrage in Richtung Stadtzentren, da Senioren ihre Führerscheine abgeben; die Landflucht reduziert die Verkaufsvolumina außerhalb der Metropolkorridore. Digitale Händler gleichen regionale Ungleichgewichte aus, indem sie Bestände über etablierte Autotransportunternehmen über Nacht versenden. Einheitliche nationale Inspektionsstandards erleichtern zudem präferenzübergreifende Transfers und gewährleisten eine gleichbleibende Fahrzeugqualität.

Der regulatorische Fokus auf CO2-Reduzierung ist in den Regionen Kanto und Kansai am stärksten ausgeprägt und drängt städtische Käufer in Richtung Hybride und Elektrofahrzeuge. Im Gegensatz dazu hält Hokkaidos raues Winterklima die Nachfrage nach Allradantrieb-Benzin-SUVs aufrecht. Diese Mikropräferenzen veranschaulichen, wie der japanische Gebrauchtwagenmarkt nationale Trends mit lokalen Gegebenheiten in Einklang bringt.

Wettbewerbslandschaft

Drei Wettbewerbsebenen definieren das Marktumfeld. Erstens verarbeiten Großhandelsauktionen – USS Co., PROTO und Aucnet – den Großteil des Gebrauchtwagenbestands und profitieren von Skaleneffekten, die für Neueinsteiger schwer zu replizieren sind. Zweitens stützen sich bundesweite Händlernetzwerke auf diese Auktionen, schaffen aber durch zertifizierte Aufbereitung, Garantien und Finanzierung zusätzlichen Mehrwert. Drittens nutzen digital-native Plattformen Data Science, um Fahrzeuge und Käufer in Echtzeit zusammenzubringen, und monetarisieren ihre bundesweite Reichweite ohne umfangreiche Immobilieninfrastruktur.

Die Technologieadoption ist das entscheidende Wettbewerbsfeld. KI-gesteuerte Preisgestaltungsmaschinen und virtuelle 360-Grad-Rundgänge reduzieren die Informationsasymmetrie zwischen Käufer und Verkäufer. Unternehmensskandale haben die Konsolidierung vorangetrieben: Itochis Rettung einer notleidenden Händlerkette für 256 Millionen USD unterstreicht, wie die Einhaltung von Governance-Anforderungen in Marktanteilsgewinne umgewandelt werden kann.

Auch die Umweltpolitik prägt die Strategie. Auktionshäuser segmentieren nun Spuren für emissionsfreie Fahrzeuge, während Start-ups dedizierte Elektrofahrzeug-Marktplätze aufbauen, die Verbraucher hinsichtlich des Batteriezustands beruhigen. Mit zunehmendem Anteil elektrifizierter Fahrzeuge riskieren Marktteilnehmer, die den Batteriezustand nicht zertifizieren können, an Relevanz im japanischen Gebrauchtwagenmarkt zu verlieren.

Marktführer im japanischen Gebrauchtwagenmarkt

USS Co., Ltd.

PROTO Corporation

IDOM Inc. (Gulliver)

ORIX Auto Corporation

SBT Japan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Audi VW Retail Japan (AVRJ) stellte „Outlet Cars” vor, seine neue Online-Plattform für den Verkauf von Gebrauchtwagen. Der Dienst konzentriert sich auf Fahrzeuge, die bei AVRJ-Händlern eingetauscht wurden.

- Oktober 2024: Toyota Tsusho Corporation („Toyota Tsusho”) hat Pläne zur Einführung von TOYOTA TSUSHO AUCTION („TTA”) bekannt gegeben. Dieser neue Dienst soll Einblicke in Gebrauchtwagenauktionen bieten und darauf abzielen, den Export in Schwellenmärkte, insbesondere in Afrika, zu stärken.

- Mai 2024: Ein bedeutendes Ereignis im japanischen Gebrauchtwagenmarkt fand statt. ITOCHU Corporation und ITOCHU ENEX CO., LTD. gründeten gemeinsam WECARS Co., Ltd. (ehemals JKH Co., Ltd.) in Partnerschaft mit J-Will Partners Co., Ltd. Dieses neue Unternehmen entstand durch eine Unternehmensaufspaltung, bei der alle Geschäftsbereiche von BIGMOTOR Co., Ltd. und seinen Tochtergesellschaften auf WECARS übertragen wurden.

Berichtsumfang des Japan-Gebrauchtwagenmarktes

Jedes Fahrzeug, das zuvor besessen wurde und über private Verkäufer, Kleinanzeigen oder lokale Händler ohne eine wesentliche Fahrzeuginspektion durch einen Experten weiterverkauft wird, gilt als Gebrauchtwagen.

Der japanische Gebrauchtwagenmarkt ist segmentiert nach Fahrzeugtyp (Schräghecklimousine, Limousine, Sport Utility Vehicle (SUV) und Großraumlimousine (MPV)), nach Buchungskanal (Online, OEM-zertifizierte/autorisierte Händler und Mehrmarken-Händler) sowie nach Transaktionsart (Vollzahlung und Finanzierung). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) und des Volumens (in Tonnen) bereitgestellt.

| Schräghecklimousinen |

| Limousine |

| Sport Utility Vehicle (SUV) |

| Großraumlimousine (MPV) |

| Benzin |

| Diesel |

| Hybrid |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| Über 8 Jahre |

| Online |

| OEM-zertifizierte / autorisierte Händler |

| Mehrmarken-Händler |

| C2C-Digitale Marktplätze |

| Vollzahlung |

| Finanzierung (Kredit / Leasing) |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousine | |

| Sport Utility Vehicle (SUV) | |

| Großraumlimousine (MPV) | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid | |

| Batterieelektrofahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| Über 8 Jahre | |

| Nach Buchungskanal | Online |

| OEM-zertifizierte / autorisierte Händler | |

| Mehrmarken-Händler | |

| C2C-Digitale Marktplätze | |

| Nach Transaktionsart | Vollzahlung |

| Finanzierung (Kredit / Leasing) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan-Gebrauchtwagenmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 159,32 Milliarden USD und wird bis 2031 voraussichtlich 181,57 Milliarden USD erreichen.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für 2026–2031 erwartet?

Der Markt wird voraussichtlich über den Fünfjahreszeitraum mit einer CAGR von 2,65 % wachsen.

Wie schnell gewinnen Elektrofahrzeuge auf dem Gebrauchtwagenmarkt an Boden?

Elektro- und Plug-in-Hybridmodelle werden voraussichtlich mit einer CAGR von 14,15 % wachsen und damit alle anderen Kraftstoffkategorien übertreffen.

Welche Auswirkungen werden die strengeren Emissionsstandards 2027 auf ältere Fahrzeuge haben?

Strengere Vorschriften werden voraussichtlich die Restwerte von hochleistungsstarken Verbrennungsmotor-Fahrzeugen senken und gleichzeitig die Nachfrage nach neueren, konformen Modellen ankurbeln.

Inwiefern gestalten Online-Plattformen die Distribution neu?

Digitale Marktplätze verzeichnen derzeit eine CAGR von 10,74 %, bieten landesweite Bestandstransparenz und verkürzen die Kaufzyklen.

Seite zuletzt aktualisiert am: