Größe und Marktanteil des niederländischen Telecom-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

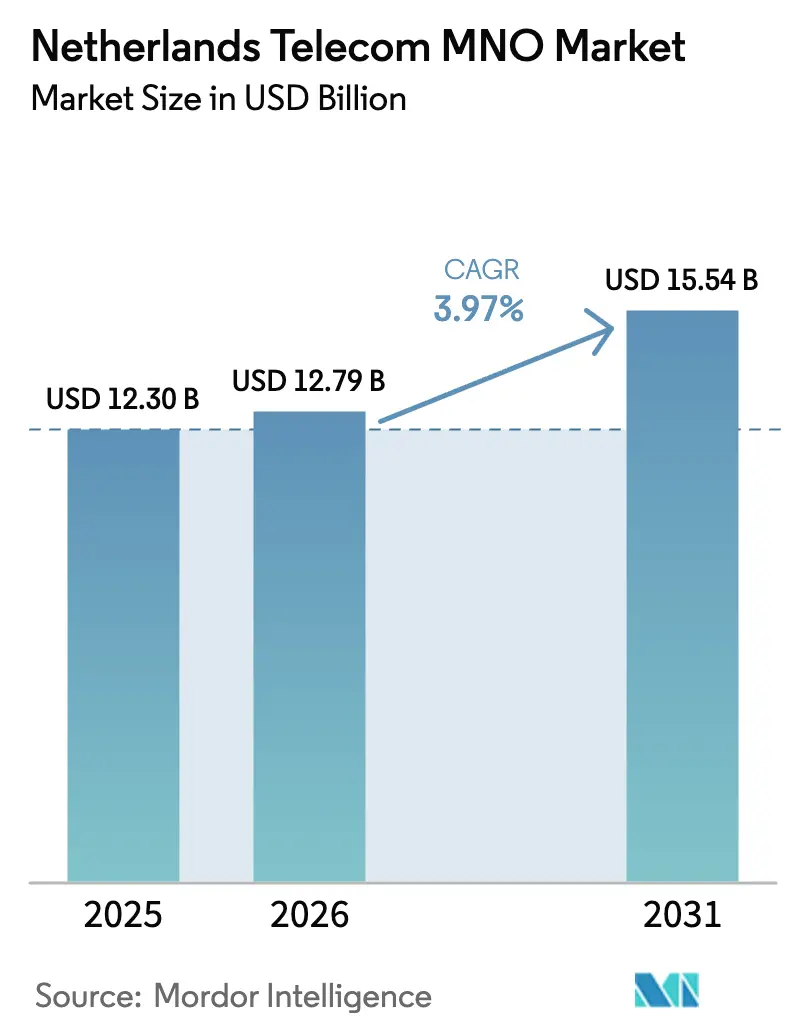

| Marktgröße im Basisjahr (2025) | 12.30 Milliarden US-Dollar |

| Marktgröße (2026) | 12.79 Milliarden US-Dollar |

| Marktgröße (2031) | 15.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Telecom-MNO-Marktes von Mordor Intelligence

Die Größe des niederländischen Telecom-MNO-Marktes wird voraussichtlich von 12,30 Milliarden USD im Jahr 2025 auf 12,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,97 % über 2026–2031 15,54 Milliarden USD erreichen.

Die stetige Entwicklung spiegelt ein ausgereiftes Infrastrukturfundament, eine zunehmende Digitalisierung der Unternehmen und eine kontinuierliche 5G-Monetarisierung wider. Die Betreiber schlossen die landesweite Aktivierung des 3,5-GHz-Bandes im Jahr 2024 ab, wodurch die durchschnittlichen 5G-Download-Geschwindigkeiten über 330 Mbps stiegen und die Akzeptanz unbegrenzter Datentarife aufrechterhalten wurde. Glasfaser bis ins Haus deckt nun 90 % der Haushalte ab, doch die Aktivierungsquote von 38,8 % verdeutlicht ein ungenutztes Kundenpotenzial. Der Bedarf der Unternehmen an privaten 5G-Netzwerken nimmt zu, wobei Hersteller, Logistikanbieter und Behörden des öffentlichen Sektors Anwendungsfälle für Network-Slicing erproben, die Konnektivität in premiumpreisige Lösungen umwandeln. Regulatorische Schutzmaßnahmen der ACM, einschließlich vorgeschriebener Netzwerkteilung und Überprüfungen der Großhandelspreise, verhindern Preisinflation und erhalten einen Verbraucherüberschuss, der auf 250 Millionen EUR pro Jahr geschätzt wird. Steigende Energietarife – um 80–90 % bei Hochspannungsleitungen im Jahr 2024 – drücken die Margen der Betreiber und veranlassen neue Investitionen in energiesparende RAN-Geräte und Verträge über den Bezug erneuerbarer Energien.

Wichtigste Erkenntnisse des Berichts

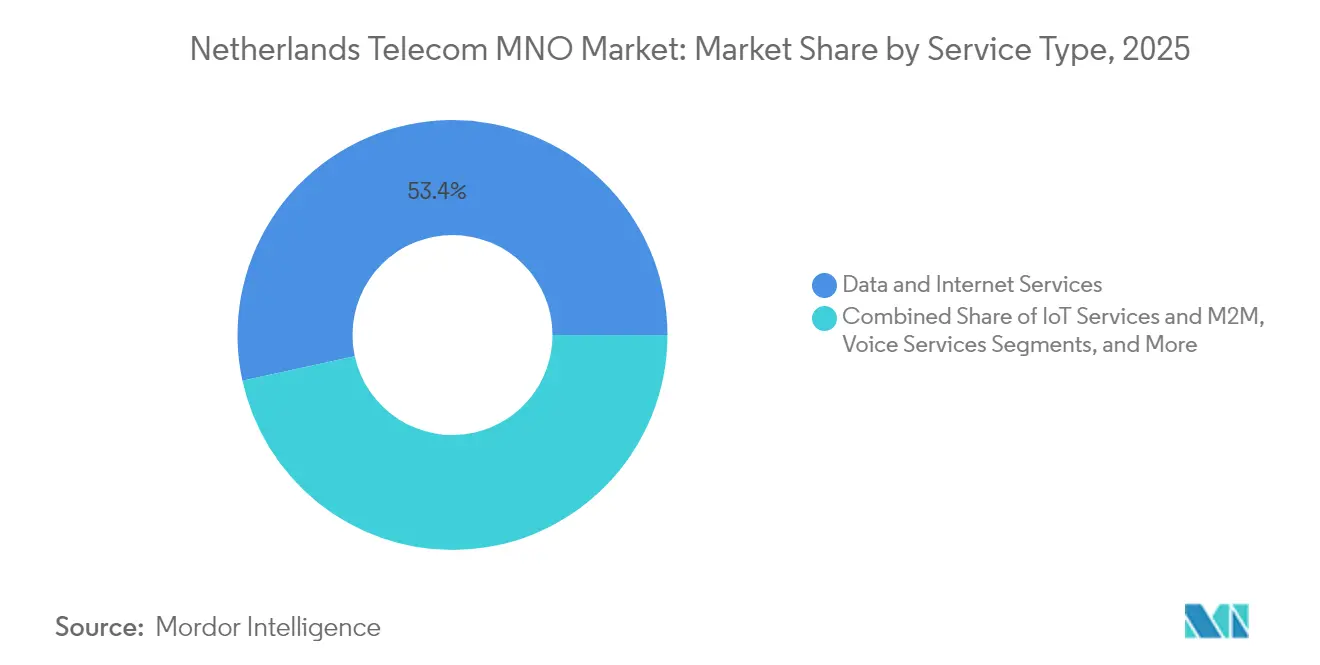

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Marktanteil von 53,42 % am niederländischen Telecom-MNO-Markt im Jahr 2025; IoT und M2M werden bis 2031 den schnellsten CAGR von 4,18 % verzeichnen.

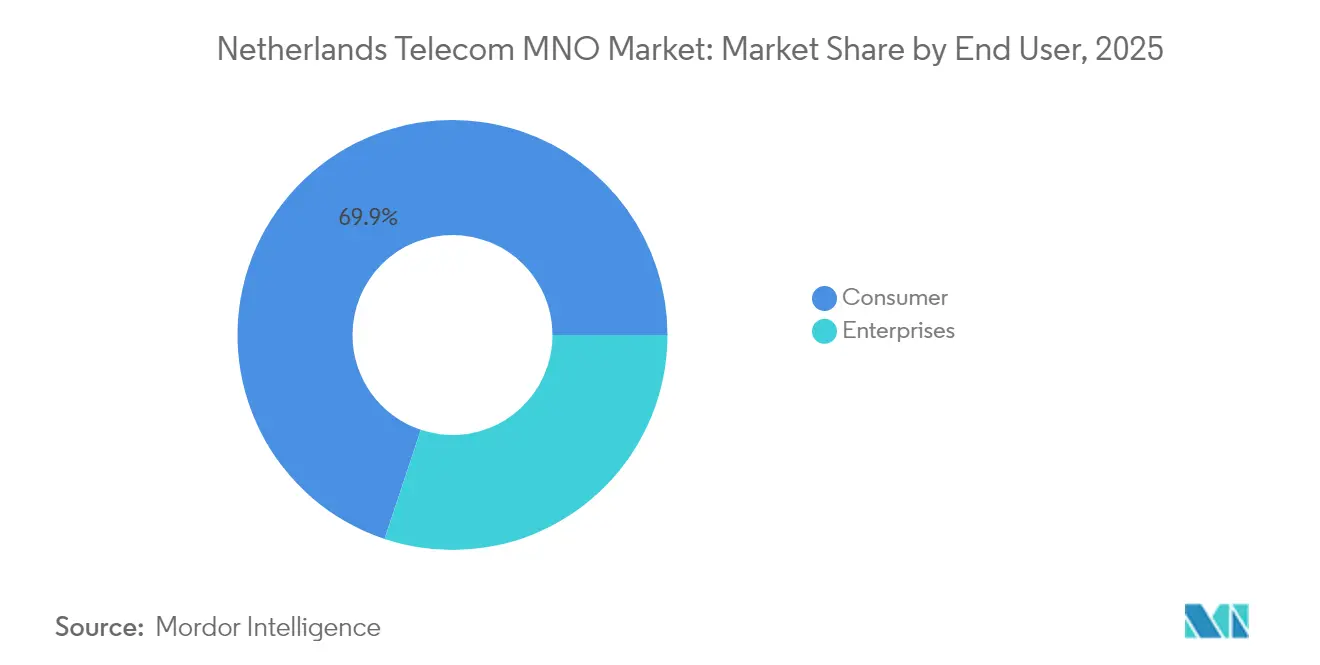

- Nach Endnutzer hielten Verbraucherverbindungen im Jahr 2025 einen Umsatzanteil von 69,88 % am niederländischen Telecom-MNO-Markt, während Unternehmensdienste voraussichtlich mit einem CAGR von 4,22 % über 2026–2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum niederländischen Telecom-MNO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des mobilen und stationären Datenverkehrs | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Landesweiter Ausbau von Glasfaser bis ins Haus | +0.8% | National, mit frühen Gewinnen in Großstädten | Langfristig (≥ 4 Jahre) |

| 5G-Spektrumlizenzierung abgeschlossen | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quad-Play-Bündelung steigert den ARPU | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung privater 5G-Netzwerke | +0.3% | Unternehmensfokussierte Regionen | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften beschleunigen die Modernisierung | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des mobilen und stationären Datenverkehrs

Die monatlichen Datenvolumina pro SIM-Karte erreichen weiterhin neue Rekorde und zwingen die Betreiber, Funkstandorte zu verdichten und Signalisierungslasten auf LTE-M- und LoRa-Netzwerke für stromsparende Geräte zu verlagern. KPN meldet einen starken Anstieg der Netzwerksignalisierung, der nun zweckgebundene IoT-Kerne erfordert. [1]KPN, "Geschäftsbericht 2024," kpn.com Odido, das seit der 3,5-GHz-Aktivierung 80 % seines Übertragungsnetzes modernisiert hat, liefert durchschnittliche 5G-Geschwindigkeiten von 331,9 Mbps – die schnellsten, die im Land gemessen wurden. Unbegrenzte Tarife dominieren nun Nachzahlungspakete, wodurch nutzungsbasierte Preisgestaltung entfällt und die Differenzierung auf Geschwindigkeitsstufen, Inhaltsvorteile und Premium-Latenzgarantien ausgerichtet wird. Drahtloser Festnetzzugang wird voraussichtlich bis 2030 35 % der neuen Breitbandanschlüsse ausmachen, wobei Odidos Klik&Klaar bereits etwa drei Viertel der Bevölkerung abdeckt. [2]Telecoms.com, "FWA-Ausblick Niederlande," telecoms.com

Landesweiter Ausbau von Glasfaser bis ins Haus

Die Betreiber fügten im Jahr 2024 1,5 Millionen neue FTTH-Anschlüsse hinzu und erhöhten damit die nationale Abdeckung auf 7 Millionen Gebäude. KPN allein hat 4,68 Millionen versorgte Haushalte erreicht, verlangsamte jedoch seinen Ausbau Ende 2024 absichtlich, um Aktivierungs- statt Abdeckungsmetriken zu verbessern. Rund 526.000 Adressen befinden sich nun in Glasfaser-Überbaugebieten, insbesondere in Zeeland, Friesland und Südholland, was Diskussionen über Netzwerkduplizierung und potenzielle Anlagentausche ausgelöst hat. Die Vereinbarung von Delta Fiber, 200.000 Glasfaserleitungen an Glaspoort zu verkaufen – vorbehaltlich der behördlichen Genehmigung –, signalisiert eine Verlagerung hin zur Flächenrationalisierung und Großhandelskonsolidierung. Betreiber verfolgen zunehmend angeschlossene Haushalte, nicht nur versorgte Haushalte, um eine schnellere Amortisation der Kapitalausgaben zu sichern.

5G-Spektrumlizenzierung abgeschlossen

Die Auktion im Juli 2024 ergab 100-MHz-Blöcke im 3,5-GHz-Band für jeden Bestandsbetreiber zu einem Gesamtpreis von 58,4 Millionen EUR. Alle drei MNOs traten 2025 mit für 5G Standalone bereiten Netzwerken ein – eine Voraussetzung für ultrazuverlässige Kommunikation mit geringer Latenz und Network-Slicing. [3]5G Observatory, "Überprüfung der Spektrumauktion in den Niederlanden," 5gobservatory.eu KPN hatte 5.319 Standorte für die sofortige Spektrumaktivierung vorbereitet, sodass Industriekunden End-to-End-Dienstgütegarantien nutzen können. Obwohl die europäische SA-Einführungsrate im Durchschnitt nur 2 % beträgt, ist die Niederlande im Vergleich zu regionalen Mitbewerbern als früher Vorreiter positioniert und hilft der lokalen Industrie, Fabrikautomatisierung, AGV-Flotten und Computer-Vision-Anwendungsfälle zu erproben.

Quad-Play-Bündelung steigert den ARPU

Konvergente Festnetz-Mobilfunk-Pakete haben sich zum primären Hebel für ARPU-Steigerung und Churn-Reduzierung entwickelt. KPN erweiterte sein Portfolio um "Internet at Work", ein Unternehmenspaket für mobiles Arbeiten, das Glasfaser, LTE-Backup und verwaltete Sicherheitsdienste kombiniert. Internationale Benchmarks zeigen eine begrenzte FMC-Akzeptanz in den meisten europäischen Ländern, doch niederländische Anbieter profitieren von umfangreichen Glasfaser- und Kabelnetzen, die die Integration in eine einzige Rechnung erleichtern. Erfolgreiche Pakete beruhen auf nahtloser Gerätebereitstellung und gemeinsamen Support-Teams, nicht auf einfacher Rabattstapelung. Angebote für Geräte als Dienstleistung, gekoppelt mit Handyversicherungen und Inzahlungnahme-Programmen, gewinnen an Akzeptanz und schaffen neue Umsatzquellen, ohne die Konnektivitätsmargen zu verwässern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mobilfunkdurchdringung >120 % begrenzt das Abonnentenwachstum | -0.8% | National | Langfristig (≥ 4 Jahre) |

| MVNO-Preisdruck komprimiert den ARPU | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten erhöhen die Netzwerk-OPEX | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Kommunaler Widerstand gegen neue Standorte für Sendemasten | -0.2% | Städtische Gebiete, bestimmte Gemeinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobilfunkdurchdringung > 120 % begrenzt das Abonnentenwachstum

Da mehr SIM-Karten als Einwohner vorhanden sind, ist das organische Nettowachstumspotenzial gering, was die Betreiber zwingt, der Wertschöpfung Vorrang vor dem Volumen zu geben. KPN verlagerte seine Strategie auf ARPU-Expansion durch Premium-Geschwindigkeitsstufen und die Migration zu Nachzahlungstarifen. Der Kauf von Youfone für 200 Millionen EUR erhöhte KPNs Mobilfunkanteil von 31 % auf 34 % und bewies, dass Akquisitionen statt neuer Verbindungen der gangbare Weg zur Skalierung sind. In diesem gesättigten Umfeld werden Netzwerkqualität und Servicebreite zu den primären Wettbewerbswaffen. Odidos Geschwindigkeitsführerschaft und KPNs globale Spitzenqualitätsbewertung, verliehen von umlaut, veranschaulichen, wie Betreiber Differenzierung anstreben. IoT- und M2M-Leitungen bleiben der einzige Lichtblick für Verbindungswachstum, wobei KPN 12 Millionen M2M-SIM-Karten in 195 Ländern betreibt.

MVNO-Preisdruck komprimiert den ARPU

Dutzende von MVNO-Marken unterbieten weiterhin die Tarife der etablierten Anbieter und locken preissensible Abonnenten an. Europäische Umfragen zeigen, dass 27 % der Nutzer planen, innerhalb von zwei Jahren den Anbieter zu wechseln, hauptsächlich um Geld zu sparen. Geschwindigkeitsbegrenzungen, die einst als Schwäche von MVNOs galten, schrecken nicht mehr vor Abwanderung ab, da Studien zeigen, dass sie nur begrenzte Auswirkungen auf die Nutzerzufriedenheit in der Praxis haben. Die Übernahme von Youfone spiegelt die Notwendigkeit wider, Budgetmarken zu besitzen, um die gesamte Kundenpyramide zu verteidigen. Die ACM verpflichtet Gastnetze, faire Großhandelspreise anzubieten, um sicherzustellen, dass der MVNO-Sektor den Druck auf die Einzelhandelspreise aufrechterhalten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben das Umsatzwachstum an

Daten- und Internetleitungen generierten im Jahr 2025 53,42 % des Umsatzes des niederländischen Telecom-MNO-Marktes und unterstreichen damit eine entscheidende Abkehr von sprachzentrierten Geschäftsmodellen. Betreiber setzen auf abgestufte Geschwindigkeitstarife, unbegrenzte Volumina und Zero-Rating für beliebte Videoplattformen, um höherpreisige Pakete zu fördern. Die Größe des niederländischen Telecom-MNO-Marktes für IoT und M2M wird voraussichtlich bis 2031 mit einem CAGR von 4,18 % wachsen und damit alle anderen Dienstleistungskategorien übertreffen, da Industriesensoren und vernetzte Fahrzeuge zunehmen. Sprachminuten gehen weiter zurück, doch die Einführung von VoLTE erhält die Marge durch die Konsolidierung der Kosten für veraltete Vermittlungsstellen. OTT-Video- und Pay-TV-Zusatzverkäufe bieten Netzbetreibern zusätzliche Einnahmequellen, die dazu beitragen, die Erosion im Messaging-Bereich auszugleichen, wo der nationale SMS-Verkehr von 3,3 Milliarden im Jahr 2019 auf 2,3 Milliarden im Jahr 2022 zurückging. Der Unternehmens-Großhandels-Backhaul bleibt stabil, da hyperscale Cloud-Anbieter Dunkelglasfaser- und Wellenlängenkapazitäten von Netzbetreibern mieten.

Der kommerzielle Fokus hat sich von versorgten Haushalten auf aktivierte Leitungen verlagert. Glasfaserausbau zusammen mit Mid-Band-5G ermöglicht es Betreibern, symmetrische Gigabit-Angebote zu bewerben, die Cloud-Gaming, Sicherheit und IPTV bündeln. Da die Kernkonnektivität zur Ware wird, werden Dienstleistungsschichten wie verwaltetes SD-WAN, IoT-Geräteorchestrierung und Edge-Analytik entscheidend für den Preisschutz. VodafoneZiggo nutzt seine hybride Glasfaser-Koaxial-Anlage, um reine Glasfaseranbieter herauszufordern, und bietet wettbewerbsfähige Gigabit-Geschwindigkeiten an, während es eine nationale Unterhaltungsplattform bewirbt, die Streaming-Abonnements in einer einzigen Oberfläche bündelt. Odido modernisierte seine Geschäftsunterstützungssysteme im Jahr 2024 und ermöglichte damit ein Marktplatzmodell, das es Kunden erlaubt, Konnektivitäts-, Sicherheits- und Kollaborationstools selbst zu bestellen.

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Haushalte lieferten im Jahr 2025 noch immer 69,88 % des Umsatzes des niederländischen Telecom-MNO-Marktes, doch Unternehmensleitungen verzeichnen die stärkere Wachstumskurve. Die Größe des niederländischen Telecom-MNO-Marktes für Unternehmensdienste wird voraussichtlich bis 2031 mit einem CAGR von 4,22 % steigen, da private 5G-Netzwerke zum Industriestandard werden. Fertigungszentren, Häfen und Smart-City-Pilotprojekte übernehmen Network-Slicing, Edge-Computing und cyber-gehärtetes IoT, was den durchschnittlichen Umsatz pro Unternehmenskunde steigert. KPN vermarktet bereits eine dedizierte private 5G-Netzwerklösung an niederländische Fabriken, die eine deterministische Latenz unter 10 Millisekunden anstreben.

Das Wachstumspotenzial für Verbraucher verengt sich aufgrund der nahezu vollständigen Mobilfunkdurchdringung und des starken MVNO-Preisnachlasses, doch der ARPU steigt dank unbegrenzter Datentarife und Premium-Geschwindigkeitspakete weiterhin leicht an. Die Glasfasermigration bietet einen parallelen Upgrade-Zyklus, der es etablierten Anbietern ermöglicht, von Kabel- oder xDSL-Anschlüssen auf symmetrische Gigabit-Leitungen umzusteigen. Die digitale Transformation von Unternehmen stärkt den Cross-Selling-Bereich zwischen Konnektivität, Cybersicherheit und verwaltetem Cloud-Dienst, wie McKinsey-Prognosen zeigen, dass die weltweiten B2B-Telekomeinnahmen bis 2027 116,7 Milliarden USD erreichen werden, hauptsächlich durch private Drahtlosnetzwerke und Premium-SLA-Verträge. Die regulatorische Zuweisung von Spektrumblöcken für private Netzwerke beseitigt auch einen wichtigen Engpass für Fabrik- und Logistikbereitstellungen.

Geografische Analyse

Die Niederlande verfügen über eine nahezu universelle 5G-Abdeckung, wobei die Betreiber eine Versorgung von mehr als 98 % der Einwohner beanspruchen. Glasfaser bis ins Haus erreicht 90 % der Haushalte, doch die Akzeptanz hinkt in ländlichen Provinzen hinterher, wo Installationstermine und Tiefbaurückstände die Aktivierungen verlangsamen. Große Stadtzentren in der Randstad – Amsterdam, Rotterdam, Den Haag, Utrecht – weisen die höchsten durchschnittlichen Download-Raten auf, angetrieben durch dichte Small-Cell-Netze und mehrere Glasfaserwege. Odidos durchschnittliche Downlink-Geschwindigkeit von 331,9 Mbps in diesen Zonen führt die nationalen Leistungstabellen an. Das Netzwerk von KPN erzielte in unabhängigen Qualitätsprüfungen die Spitzenposition und spiegelt überlegene Konsistenzmetriken in städtischen und vorstädtischen Zellen wider.

Die kommunale Zusammenarbeit treibt regionale Unterschiede voran. Nördliche Provinzen nutzten öffentlich-private Partnerschaften, um die Genehmigungserteilung zu beschleunigen und trotz geringerer Bevölkerungsdichte robuste Anschlussquoten zu erzielen. Südliche Regionen weisen überlappende Glasfaserausbauten auf, was den Nutzern mehr Auswahl bietet, aber potenzielle Überinvestitionen schafft. Grenzüberschreitendes Peering positioniert Amsterdam als bevorzugten Knotenpunkt für den transeuropäischen Datentransit und verankert den niederländischen Telecom-MNO-Markt als digitales Gateway. Der regulatorische Fokus richtet sich nun auf die Redundanz kritischer Infrastrukturen und schreibt verteilte Rechenzentren und Backup-Glasfaserwege vor, um Einzelpunkt-Schwachstellen zu mindern. Die politische Betonung der Resilienz steht im Einklang mit der wachsenden Abhängigkeit von Cloud- und IoT-Verkehr, der keine längeren Ausfälle tolerieren kann.

Provinzen mit strengen Standortgenehmigungsregeln, insbesondere Teile von Utrecht und Gelderland, verzögern neue Makrotürme und zwingen Betreiber zu Small-Cell-Bereitstellungen auf Straßenmöbeln. Energietarifanstiege treffen die ländliche RAN-Wirtschaftlichkeit stärker, da abgelegene Standorte oft auf weniger effiziente Stromverbindungen angewiesen sind. Betreiber erproben daher Solar-plus-Batterie-Anlagen, um den Tagesstrombezug aus dem Netz zu reduzieren und sich gegen künftige Tarifvolatilität abzusichern. Geografisch ausgewogene Lizenzbedingungen fördern eine einheitliche Qualität, doch die endgültige Nutzererfahrung korreliert weiterhin stark mit der lokalen Verfügbarkeit von Glasfaser-Backhaul.

Wettbewerbslandschaft

Der Wettbewerb dreht sich um drei Vollservice-MNOs. KPN führt die Festnetzkonnektivität mit einem Breitbandanteil von rund 40 % an und nutzt seine zu 51 % im Besitz befindliche TowerCo, um passive Vermögenswerte zu monetarisieren. VodafoneZiggo behält eine solide Kabelbasis, verlor jedoch im ersten Quartal 2025 31.000 Breitbandkunden, obwohl kostenlose Gigabit-Upgrades auf veralteten DOCSIS-Leitungen angeboten wurden. Odido hält die Geschwindigkeitskrone bei 5G und hat BSS-Stacks neu aufgebaut, um Unternehmenskunden über bedarfsgesteuerten Servicekauf anzusprechen. Strategische Initiativen verlagern sich vom reinen Preiswettbewerb hin zu Netzwerkexzellenz und integrierten Lösungspaketen.

KPNs Kauf von Youfone für 200 Millionen EUR absorbierte einen prominenten Niedrigpreiskonkurrenten und signalisiert, dass etablierte Anbieter es vorziehen, Budgetmarken zu besitzen, anstatt Marktanteile abzugeben. Die ACM prüft dennoch den Großhandelszugang, um sicherzustellen, dass die MVNO-Wettbewerbsfähigkeit erhalten bleibt. VodafoneZiggo ist seinen Mitbewerbern bei Turm-Ausgliederungen noch nicht gefolgt und behält die Bilanzkontrolle über 4.000 Standorte, steht aber unter Investorendruck zur Infrastrukturmonetarisierung. Der 5G-Standalone-Ausbau schafft ein neues Schlachtfeld: Der erste Betreiber, der kommerzielles Network-Slicing in großem Maßstab anbietet, könnte hochmargige Branchen wie Häfen und automatisierte Lagerhäuser sichern.

MNOs ergänzen Funk-Upgrades durch die Beschaffung erneuerbarer Energien. KPNs PPA mit Eneco sichert ab 2025 47 GWh Solarstrom und unterstützt sein Netto-Null-Versprechen für 2040. Odido und Ericsson eröffneten gemeinsam einen Tech Hub, der Live-Demos für industrielles 5G präsentiert und ein gemeinsames Bekenntnis zur Klimaneutralität unterstreicht. Die Zusammenarbeit der Netzbetreiber erstreckt sich auch auf Glasfaser. Der ausstehende Leitungsverkauf von Delta Fiber an Glaspoort deutet auf künftige Tauschgeschäfte hin, die Liquidität freisetzen und Netzwerkduplizierungen verringern. Die Wettbewerbsdynamik entwickelt sich daher rund um Asset-Optimierung, Kundenerfahrung und Tiefe vertikaler Lösungen, anstatt um Hauptrabatte.

Marktführer im niederländischen Telecom-MNO-Bereich

VodafoneZiggo Group B.V

Odido Netherlands

Koninklijke KPN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Odido wurde von Opensignal für das schnellste 5G-Netzwerk in den Niederlanden ausgezeichnet, mit durchschnittlichen Downloads von 331,9 Mbps.

- Januar 2025: KPN verzeichnete ein Wachstum des Dienstleistungsumsatzes von 3,4 % im Jahresvergleich für das Geschäftsjahr 2024, kündigte einen Aktienrückkauf von 250 Millionen EUR an und erhöhte die Dividenden um 7 %.

- Dezember 2024: Odido und Ericsson eröffneten den Odido Tech Hub, um reale 5G-Anwendungen zu demonstrieren und einen gemeinsamen Netto-Null-Kurs bis 2040 darzulegen.

- September 2024: KPN startete "Internet at Work", ein Paket für mobiles Arbeiten, das Glasfaser, mobiles Backup und Sicherheitsfunktionen kombiniert.

Berichtsumfang des niederländischen Telecom-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der Telekommunikationsmarkt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, werden voraussichtlich die Einführung von Telekommunikationsdiensten in den Niederlanden vorantreiben.

Der niederländische Telekommunikationsmarkt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und drahtlos), Daten- und Messaging-Dienste, OTT- und Pay-TV-Dienste). Die Marktgrößen und Prognosen werden in Wert in USD für alle oben genannten Segmente angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Telecom-MNO-Markt im Jahr 2026?

Die Größe des niederländischen Telecom-MNO-Marktes betrug im Jahr 2026 12,79 Milliarden USD und wird voraussichtlich bis 2031 15,54 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für niederländische Mobilfunknetzbetreiber?

Der Gesamtumsatz wird voraussichtlich mit einem CAGR von 3,97 % über 2026–2031 steigen, da 5G und Unternehmensdienste expandieren.

Welche Dienstleistungskategorie hat den größten Umsatzanteil?

Daten- und Internetdienste haben mit 53,42 % des gesamten Betreiberumsatzes im Jahr 2025 den größten Anteil.

Warum wachsen Unternehmensdienste schneller als Verbraucheranschlüsse?

Private 5G-Netzwerke, IoT-Projekte und Edge-Lösungen steigern die Unternehmensnachfrage und treiben einen CAGR von 4,22 % im Vergleich zum nahezu stagnierenden Verbraucherwachstum an.

Wie weit ist der 5G-Ausbau in den Niederlanden fortgeschritten?

Nach der Auktion aktivierten alle drei Betreiber 100 MHz des 3,5-GHz-Spektrums, was eine Bevölkerungsabdeckung von über 98 % liefert und 5G-Standalone-Fähigkeiten ermöglicht.

Welche Herausforderungen bedrohen die Rentabilität der Betreiber?

Eine Mobilfunkdurchdringung von über 120 %, intensiver MVNO-Preisdruck und um 80–90 % gestiegene Stromkosten im Jahr 2024 komprimieren die Margen und verlangsamen die Expansion des freien Cashflows.

Seite zuletzt aktualisiert am: