Belgischer Telecom-MNO-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10 Milliarden US-Dollar |

| Marktgröße (2026) | 10.41 Milliarden US-Dollar |

| Marktgröße (2031) | 12.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

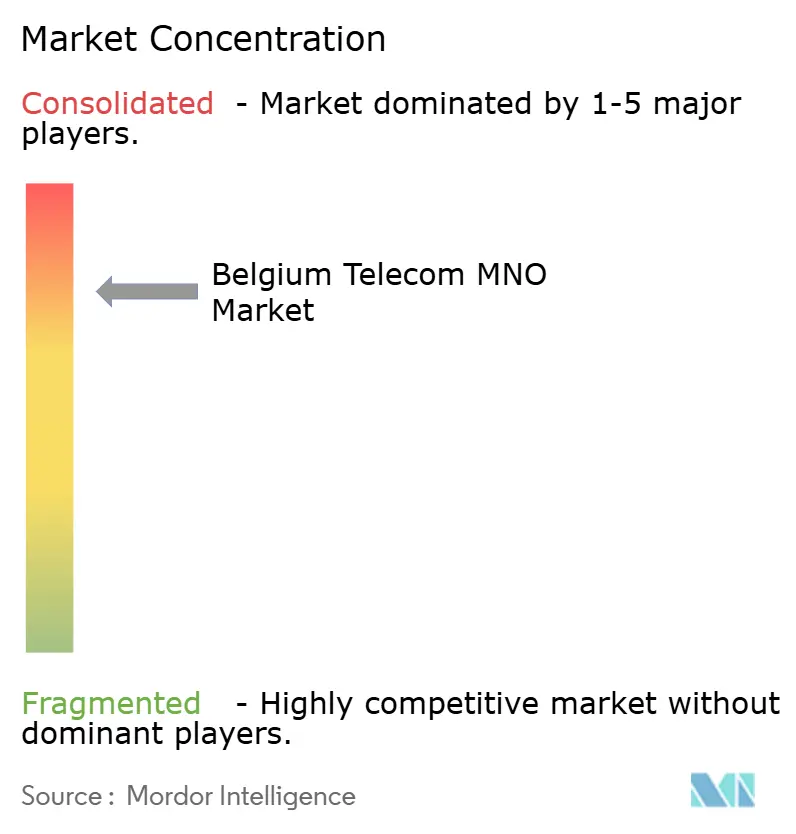

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Belgischer Telecom-MNO-Markt Analyse von Mordor Intelligence

Die Größe des belgischen Telecom-MNO-Marktes wurde im Jahr 2025 auf USD 10 Milliarden geschätzt und soll von USD 10,41 Milliarden im Jahr 2026 auf USD 12,75 Milliarden bis 2031 wachsen, bei einer CAGR von 4,14 % während des Prognosezeitraums (2026–2031).

Der Schwung ergibt sich aus 5G-Rollouts, einem ambitionierten landesweiten Glasfaserprogramm mit dem Ziel einer 70-prozentigen Abdeckung bis 2028 sowie einer stark steigenden mobilen Datennachfrage, die den Sprachumsatz mittlerweile übertrifft. Die Investitionen der Betreiber bleiben trotz Genehmigungshürden auf Bundesebene robust, während der Markteintritt von Digi Ende 2024 den Preiswettbewerb verschärft. Netzwerkqualitätsführerschaft, konvergente Quad-Play-Bündel und unternehmenstaugliche private 5G-Dienste prägen die Wettbewerbsdifferenzierung, da die Betreiber über die reine Konnektivität hinaus auf Cloud-, IoT- und Edge-Lösungen setzen. Die Umweltregulierung in Brüssel begrenzt weiterhin die Dichte von Kleinzellen, verlangsamt die ultradichte 5G-Abdeckung und erfordert Neutral-Host-Innovationen, um die städtische Kapazitätserweiterung zu sichern.

Wichtigste Erkenntnisse des Berichts

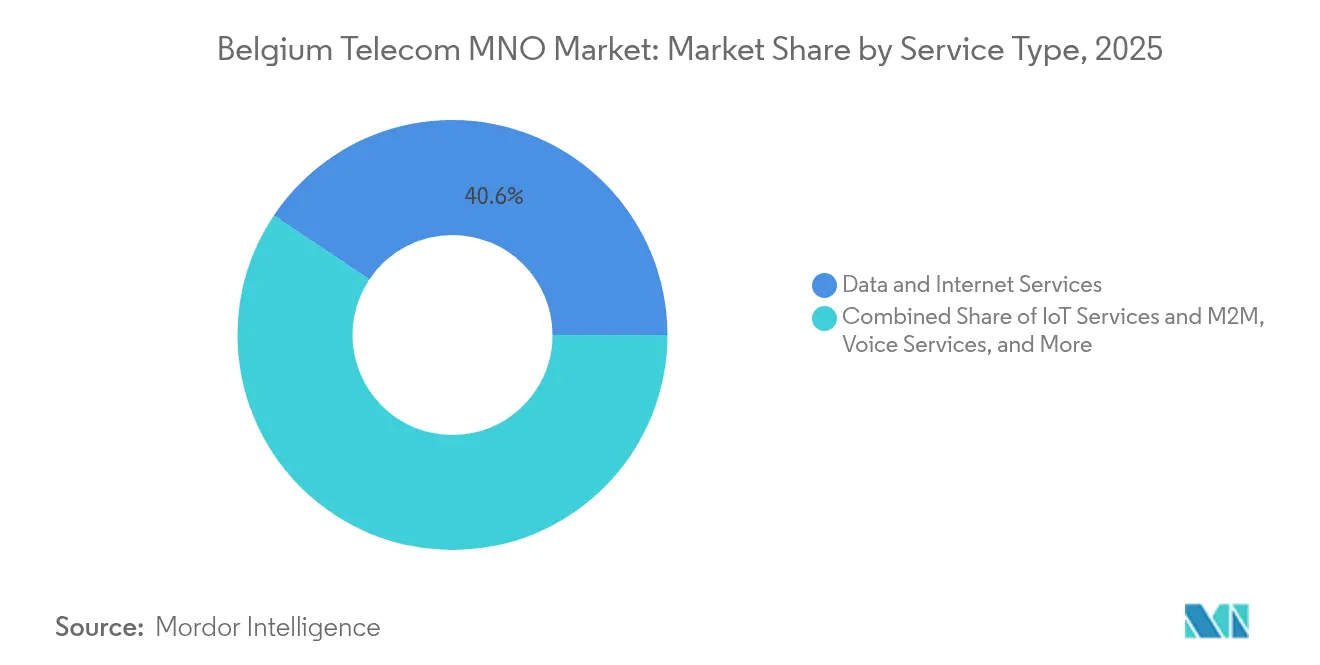

- Nach Dienstleistungsart führten Daten- und Internetdienste im Jahr 2025 mit einem Umsatzanteil von 40,62 %; IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 4,23 % wachsen.

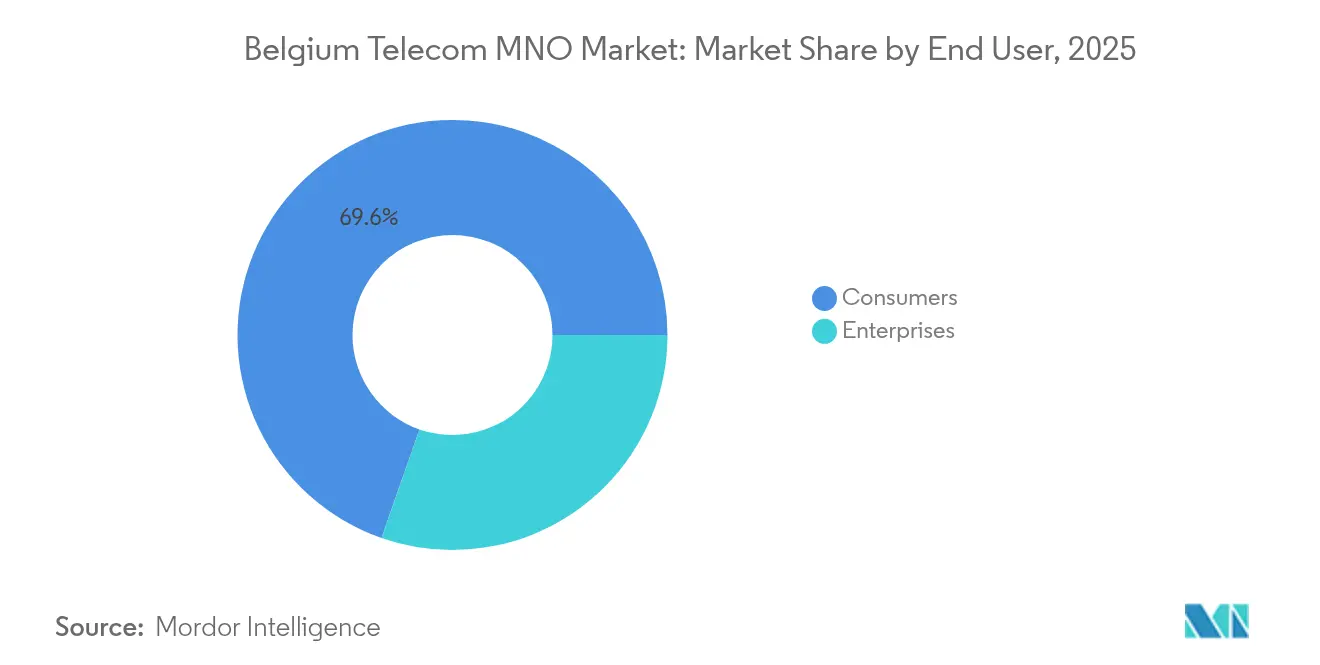

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 69,64 % am belgischen Telecom-MNO-Markt, während Unternehmensdienste bis 2031 voraussichtlich mit einer CAGR von 4,47 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des belgischen Telecom-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Kommerzialisierung des 5G-Spektrums | +1.2% | Belgien landesweit, konzentriert in Brüssel und Flandern | Mittelfristig (2–4 Jahre) |

| Landesweiter Glasfaserausbau beschleunigt die Gigabit-Akzeptanz | +0.8% | Belgien landesweit, mit Schwerpunkt auf mittelgroßen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Anstieg des mobilen Datenverbrauchs pro Kopf | +0.7% | Belgien landesweit, höher in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Konvergente Quad-Play-Bündel steigern den ARPU | +0.6% | Belgien landesweit, stärker in Wohnsegmenten | Mittelfristig (2–4 Jahre) |

| Neutral-Host-Indoor-5G-Netzwerke für Unternehmen | +0.4% | Belgische Geschäftsviertel und Industriezonen | Langfristig (≥ 4 Jahre) |

| eSIM-exklusive MVNO-Angebote erweitern die adressierbare Basis | +0.3% | Belgien landesweit, digital-affine Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Kommerzialisierung des 5G-Spektrums

Die Mehrband-Auktion von 2022 erschloss 5G-Investitionszusagen in Höhe von EUR 1,2 Milliarden und gab Proximus 120 MHz frei, was bis 2024 eine 67-prozentige Indoor-5G-Abdeckung ermöglichte.[1]„Glasfaser für Belgien Programm,” Proximus, proximus.com Telenet und Orange Belgium folgen ähnlichen Zeitplänen durch Verträge mit Ericsson und Nokia mit dem Ziel einer landesweiten 5G-Abdeckung bis 2026. Brüssel hinkt mit einer 25-prozentigen Verfügbarkeit von hochwertigem 5G hinterher, da strenge Strahlungsgrenzwerte Kleinzellen-Ausbauten hemmen. Die Unternehmensnutzung hebt Belgien hervor, wobei privates 5G im Takeda-Werk in Lessines und in den RTBF-Rundfunkeinrichtungen industrielle IoT-Anwendungsfälle demonstriert.[2]„Takeda Lessines Private 5G Fallstudie,” Infovista, infovista.com Diese Ausbauten verankern die langfristige Wertschöpfung für den belgischen Telecom-MNO-Markt.

Landesweiter Glasfaserausbau beschleunigt die Gigabit-Akzeptanz

Proximus' EUR 3 Milliarden umfassender Glasfaser-für-Belgien-Plan hat 2,3 Millionen Haushalte erschlossen, was bis Q1 2025 einer Abdeckung von 43 % entspricht. Die Übernahme der verbleibenden 50 % von Fiberklaar für EUR 246 Millionen festigte den flämischen Marktanteil, während Orange Belgium hybride Glasfaser-Koaxialleitungen nutzt, um eine 95-prozentige Gigabit-Verfügbarkeit zu versprechen. Telenet liefert 1 Gbit/s über aufgerüstete HFC-Netze und versorgt 3 Millionen Haushalte. Unterschiedliche kommunale Genehmigungsvorschriften verlängern die Bauzeiten um 6–12 Monate, insbesondere in der Wallonie, doch der belgische Telecom-MNO-Markt profitiert, da Gigabit-Konnektivität die Nutzung von Video-, Gaming- und Cloud-Diensten ankurbelt.

Anstieg des mobilen Datenverbrauchs pro Kopf

Die durchschnittlichen 5G-Datenkontingente erreichten im Q3 2024 131 GB, während die Kosten pro GB auf USD 0,31 auf KKP-Basis sanken. Gaming konkurriert mittlerweile mit Video als größte Datenkategorie und zwingt zu Funkzugangs-Upgrades in Antwerpen, Gent und Lüttich. Proximus reagierte mit der Erhöhung der Planobergrenzen – Mobile Smart wurde auf 50 GB und Mobile Maxi auf 100 GB angehoben, ohne Preisänderungen. Der gestiegene Datenhunger bestätigt 5G-Investitionen, zieht kapazitätsbasierte Tarifebenen an und lenkt den belgischen Telecom-MNO-Markt in Richtung reichhaltigerer digitaler Dienstleistungsportfolios.

Konvergente Quad-Play-Bündel steigern den ARPU

Die VOO-Akquisition von Orange Belgium erweiterte die Festnetzanlagen in der Wallonie und Brüssel und ermöglicht Quad-Play-Bündel, die Mobilfunk, Breitband, TV und IoT-Sicherheit kombinieren, mit dem Ziel, den Haushalts-ARPU zu steigern. Telnets Großhandelsvertrag mit Orange eröffnet Infrastruktur-Sharing-Synergien für 1,8 Millionen Haushalte. Die digital-orientierte Marke TADAAM ergänzte unbegrenzten Mobilfunk für EUR 25 pro Monat mit eSIM-Aktivierung, um die Kundenbindung zu vertiefen. Es wird prognostiziert, dass Konvergenz bis 2027 80 % der Haushalte erreicht und Strategien zur Churn-Reduzierung im belgischen Telecom-MNO-Markt verankert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskampfdruck auf Verbraucher-ARPUs | -0.9% | Belgien landesweit, verstärkt in wettbewerbsintensiven städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Großhandels- und Roaming-Tarifregulierung | -0.5% | Belgien landesweit, EU-weite regulatorische Angleichung | Mittelfristig (2–4 Jahre) |

| Kommunale Genehmigungsverzögerungen für neue Glasfaserstrecken | -0.4% | Regionale Unterschiede in Belgien, komplexe Bundesstruktur | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datensouveränität behindern dichte 5G-Kleinzellen | -0.3% | Hauptsächlich Region Brüssel, strenge Strahlungsgrenzwerte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskampfdruck auf Verbraucher-ARPUs

Digi störte den belgischen Telecom-MNO-Markt mit EUR 5-Mobilfunktarifen mit 15 GB und EUR 10-Glasfaser mit 500 Mbit/s im Dezember 2024, was sofortige Tarifkürzungen von unter 10 % durch die etablierten Anbieter auslöste. Proximus konterte mit der Erhöhung der Datenkontingente bei unveränderten Preisen; Orange Belgium rationalisiert die VOO-Marke zur Kostensenkung. Die frühe Anlegerreaktion ließ den Aktienkurs von Proximus infolge von Befürchtungen einer Margenverengung sinken. Die aggressive Preisgestaltung fördert die digitale Inklusion, schmälert jedoch die für den laufenden 5G- und Glasfaser-Investitionsaufwand vorgesehenen Cashflows.

Strengere Großhandels- und Roaming-Tarifregulierung

Das BIPT richtete sich am Kostenmodell der Europäischen Kommission von 2025 aus, begrenzte die mobile Terminierungsrate auf EUR 0,20 pro Minute und senkte die Großhandels-Roaming-Obergrenzen, was lukrative Zusammenschaltungserlösströme beschneidet.[3]„Aktualisierung der Roaming- und Terminierungsregulierung,” Europäische Kommission, europa.eu Die Betreiber stehen bereits vor inländischen Investitionsbedarfen von EUR 10–15 Milliarden in diesem Jahrzehnt; strengere Preiskontrollen verlängern die Amortisationszeiten und begrenzen den Finanzierungsspielraum für neue Infrastruktur. International wickelt die BICS-Einheit von Proximus noch immer mehr als die Hälfte des globalen Roaming-Verkehrs ab, doch die inländische Regulierung wirkt als Gegenwind auf die gemischten Margen. Die Einhaltung der Vorschriften erhöht den Verwaltungsaufwand im gesamten belgischen Telecom-MNO-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste erfassten im Jahr 2025 40,62 % des Marktanteils des belgischen Telecom-MNO-Marktes, was die Migration der Verbraucher zu bandbreitenintensiven Anwendungen und das Streben der Unternehmen nach cloud-nativer Konnektivität widerspiegelt. Starkes Verkehrswachstum lenkt Betreiberinvestitionen in Richtung Spektrumsverdichtung, Carrier-Aggregation und Netzwerk-Slicing. IoT und M2M, obwohl noch eine einstellige Umsatzgröße, verzeichnen die höchste CAGR von 4,23 % von 2026 bis 2031, da Fertigungs-, Logistik- und Energieunternehmen Sensoren in Lieferketten integrieren. Sprachdienste behalten ihre Relevanz durch die Integration von Unternehmens-Telefonanlagen und obligatorische Notrufe, während Messaging für die Zwei-Faktor-Authentifizierung und Massen-Unternehmensbenachrichtigungen unverzichtbar bleibt. OTT-Video und Pay-TV, in konvergente Pläne gebündelt, stabilisieren die Abwanderung und bieten Cross-Selling-Margen, auch wenn eigenständige Streaming-Substitute sich weiterentwickeln.

Die Größe des belgischen Telecom-MNO-Marktes für Daten- und Internetdienste wird voraussichtlich parallel zur Einführung von Mittelband-5G steigen, unterstützt durch niedrigere Kosten pro GB und gezielte Unlimited-Tarife für Gaming-Communitys. Das IoT-Wachstum stützt sich auf entstehende NB-IoT- und LTE-M-Netze, die batterieschonende Endpunkte in der Landwirtschaft und bei Versorgungsunternehmen ermöglichen. Betreiber diversifizieren in verwaltete IoT-Plattformen, Edge-Analysen und vertikalspezifische Lösungen, um der reinen Konnektivitätskommoditisierung zu entgehen. Die Monetarisierung verlagert sich auf Verkehrsprioritisierungsebenen, ultraniedriglatente Slices für die industrielle Automatisierung und gebündelte Sicherheitsmodule zum Schutz sensibler Maschinendaten, was die entscheidende Rolle von Datendiensten in zukünftigen Umsatzstrukturen festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Das Verbrauchersegment kontrollierte im Jahr 2025 69,64 % des Marktanteils des belgischen Telecom-MNO-Marktes, gestützt durch hohe Smartphone-Durchdringung und wachsende Akzeptanz von Gigabit-Festnetz-Mobilfunk-Bündeln. Die Nachfrage nach nahtlosem Heim-WLAN und Multi-Screen-Streaming treibt den Haushaltsdatenverbrauch in die Höhe. Proximus stellt Netzwerkqualität in den Vordergrund und erreicht durchschnittliche 4G-Downloads von 84,9 Mbit/s und 5G-Downloads von 136,8 Mbit/s, was eine Premium-Positionierung unterstützt. Orange Belgium zielt auf Upselling von Quad-Play, und die TADAAM-Marke von Telenet spricht Cord-Cutter an, die drahtloses Breitband schätzen, und hält die Abwanderung in städtischen Clustern begrenzt.

Unternehmensdienste verzeichnen jedoch den stärksten Anstieg, wobei die Größe des belgischen Telecom-MNO-Marktes für das Segment bis 2031 mit einer CAGR von 4,47 % wachsen soll. Edge-Computing, privates 5G und sicheres SD-WAN untermauern die digitale Transformation in der Pharmaindustrie, in Häfen und bei Smart-City-Projekten. Citymesh und Digi bauen Neutral-Host-5G für Fabriken und Offshore-Windparks, während Proximus NXT private Krankenhausnetzwerke erprobt, die den Durchsatz für Telediagnostik garantieren. Betreiber entwickeln gemeinsam mit Hyperscalern wie AWS Anwendungsfälle zur Integration von KI-gesteuerter Dienstqualität und Echtzeit-Analysen und wandeln sich vom Konnektivitätsanbieter zum Managed-Service-Orchestrator.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Dynamiken beeinflussen den Infrastrukturzeitplan und die Dienstleistungsnutzung im gesamten belgischen Telecom-MNO-Markt. Flandern führt bei der Glasfaserverbreitung dank der Fiberklaar-Partnerschaft, die bis 2025 bereits nahezu die Hälfte der flämischen Haushalte und Unternehmen abdeckt. Telnets DOCSIS-3.1-Upgrades ergänzen Glasfaser und geben Flandern eines der dichtesten Gigabit-Netze Europas. Infolgedessen überschreiten die durchschnittlichen Downlink-Geschwindigkeiten in Spitzenzeiten 250 Mbit/s, was OTT-Streaming- und Cloud-Gaming-Erlebnisse verbessert.

Brüssel steht vor anderen Herausforderungen. Die Region setzt einige der strengsten elektromagnetischen Emissionsgrenzwerte Europas durch, was die Kleinzellendichte auf etwa ein Drittel der EU-Normen begrenzt. Diese Politik beschränkt die hochwertige 5G-Abdeckung auf 25 % der Bevölkerung, unter dem EU-27-Durchschnitt von 70 %. Betreiber setzen auf Neutral-Host-Indoor-Systeme in Büros und Verkehrsknotenpunkten, um Kapazitätsengpässe zu beheben. Auch der Glasfaserausbau schreitet vorsichtig voran, da mehrstufige kommunale Genehmigungen die Tiefbauarbeiten im Vergleich zu Flandern um bis zu neun Monate verlängern.

Die Wallonie, historisch glasfaserarm, profitiert von der VOO-Integration durch Orange Belgium. Kabelleitungen erreichen 1,8 Millionen Haushalte, und neue FTTH-Korridore verlaufen entlang der Industrieachse Lüttich–Namur. Telenet sichert sich Großhandelszugang zu diesen Anlagen und erweitert die Dienstleistungsoptionen für südliche Haushalte. Die grenzüberschreitende Vernetzung mit Luxemburg und Frankreich stärkt die Roaming-Qualität und nutzt Belgiens zentrale europäische Lage. Bundesstimuli von EUR 892 Millionen, die für digitale Infrastruktur vorgesehen sind, gleichen regionale Disparitäten weiter aus und stellen sicher, dass sich der belgische Telecom-MNO-Markt in Richtung einheitlicher nationaler Dienstleistungsstandards entwickelt.

Wettbewerbslandschaft

Der belgische Telecom-Wettbewerb umfasst nun vier nationale MNOs und erzeugt ein moderat konzentriertes Umfeld. Proximus behält die Führung mit 45 % Festbreitband- und rund 30 % Nachzahlungs-Mobilfunkanteilen, gestützt durch die umfangreichsten Glasfaser- und Mittelband-Spektrumbestände des Landes. Orange Belgium nutzt die VOO-Kabelakquisition, um etablierte Anbieter durch Quad-Play und Infrastruktursynergien herauszufordern, die bis 2026 eine 95-prozentige Gigabit-Abdeckung versprechen. Telenet setzt auf Netzwerk-Sharing zur Kostenoptimierung, betreibt 5G-Innovationslabore mit Ericsson und positioniert TADAAM als vollständig digitale Untermarke für städtische Millennials.

Digis Debüt im Dezember 2024 brachte eine beispiellose Preisdisziplin in den belgischen Telecom-MNO-Markt und löste beschleunigte Datenkontingent-Upgrades und Marketing-Auffrischungen durch die etablierten Anbieter aus. Die frühe Akzeptanz bleibt metropolitan, unterstützt durch einen nationalen Roaming-Vertrag mit Proximus und ein schlankes Einzelhandelsmodell, das die eSIM-Aktivierung priorisiert. Etablierte Anbieter reagieren mit gebündelter Cybersicherheit, Geräteschutz und loyalitätsgetriebenen Unterhaltungsvorteilen, um Premium-Tarife zu rechtfertigen.

Strategische Verschiebungen konzentrieren sich auf die Erschließung von Unternehmenswert. Proximus kooperiert mit AWS für KI-gestützte Cloud-Migration und setzt Edge-Knoten auf Krankenhausgeländen ein. Orange Belgium baut eine Private-5G-Vorzeigeanwendung im Hafen von Antwerpen, während Telenet mit 26-GHz-Spektrum für ultraniedriglatente VR in der Logistik experimentiert. BICS, der Großhandelsarm von Proximus, erweitert die Reichweite bei der globalen IoT-Konnektivität und stellt sicher, dass Skaleneffekte in inländische Netzwerkinvestitionen übersetzt werden. Fortlaufende Investitionsausgaben von durchschnittlich EUR 1,5 Milliarden pro Jahr über alle Betreiber sichern den Übergang des belgischen Telecom-MNO-Marktes in eine vollständig glasfaser- und eigenständig-5G-basierte Umgebung.

Marktführer der belgischen Telecom-MNO-Branche

Proximus

Orange Belgium S.A.

Telenet Group N.V

Digi Communications N.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Telenet startete TADAAM-Mobilfunkdienste für datenintensive Nutzer mit unbegrenzten Angeboten für EUR 25 monatlich, mit 5G-Zugang und eSIM-Technologie zur sofortigen Aktivierung ohne bestehende Internet- oder TV-Abonnements.

- März 2025: Proximus erhöhte die mobilen Datenvolumina in mehreren Tarifen ohne Preiserhöhungen, wobei Mobile Smart von 35 GB auf 50 GB und Mobile Maxi von 70 GB auf 100 GB ausgeweitet wurde. Auch Geschäftstarife wurden aufgewertet, mit Business Mobile Smart von 40 GB auf 60 GB und Business Mobile Comfort von 100 GB auf 150 GB.

- Dezember 2024: DIGI Belgium startete als vierter Mobilfunknetzbetreiber mit aggressiver Preisgestaltung, darunter EUR 5 monatlich für 15 GB mobile Daten und EUR 10 monatlich für 500 Mbit/s Glasfaser-Breitband. Das Unternehmen strebt an, innerhalb von fünf Jahren 2 Millionen Haushalte zu erreichen und bis 2025 eine 30-prozentige 5G-Abdeckung zu erzielen.

- April 2024: Proximus unterzeichnete eine Vereinbarung mit NRB zum Erwerb zusätzlicher 20 MHz 5G-Spektrum im 3,6-GHz-Band, wodurch die Gesamtbestände auf 120 MHz erhöht wurden, um die Mobilfunkabdeckung zu verbessern und das Risiko einer Netzwerksättigung zu reduzieren.

Berichtsumfang des belgischen Telecom-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der belgische Telecom-MNO-Markt umfasst eine eingehende Trendanalyse auf Basis der Konnektivität, wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Telekommunikationsdienste sind unterteilt in Sprachdienste (leitungsgebunden und drahtlos), Daten- und Messaging-Dienste sowie OTT- und Pay-TV-Dienste. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, werden die Akzeptanz von Telekommunikationsdiensten voraussichtlich vorantreiben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Telecom-MNO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 10,41 Milliarden geschätzt und soll bis 2031 auf USD 12,75 Milliarden wachsen.

Welche CAGR wird für die belgischen Mobilfunknetzbetreiber bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine jährliche Wachstumsrate von 4,14 % erwartet.

Welche Dienstleistungsart führt derzeit den Betreiberumsatz an?

Daten- und Internetdienste machen 40,62 % des Gesamtumsatzes aus, was die weitverbreitete Nachfrage nach bandbreitenintensiven Anwendungen widerspiegelt.

Wie schreiten die 5G-Rollouts in Belgien voran?

Proximus erreichte bis 2024 eine 67-prozentige Indoor-Abdeckung, und alle Betreiber streben eine landesweite 5G-Abdeckung bis 2026 an, obwohl Brüssel aufgrund strengerer Strahlungsgrenzwerte hinterherhinkt.

Warum ist Digis Markteintritt bedeutsam?

Digi führte EUR 5-Mobilfunk- und EUR 10-Glasfasertarife ein und löste damit Preiswettbewerb aus, der die ARPUs der etablierten Anbieter unter Druck setzt und gleichzeitig die Verbraucherauswahl erweitert.

Welche Chancen bestehen für Betreiber in Unternehmenssegmenten?

Private 5G-Netzwerke, Edge-Computing und verwaltete IoT-Lösungen untermauern eine CAGR von 4,47 % beim Unternehmensumsatz bis 2031 und ermöglichen es Betreibern, sich über die reine Konnektivität hinaus zu diversifizieren.

Seite zuletzt aktualisiert am: