Rumänien Telecom-MNO-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

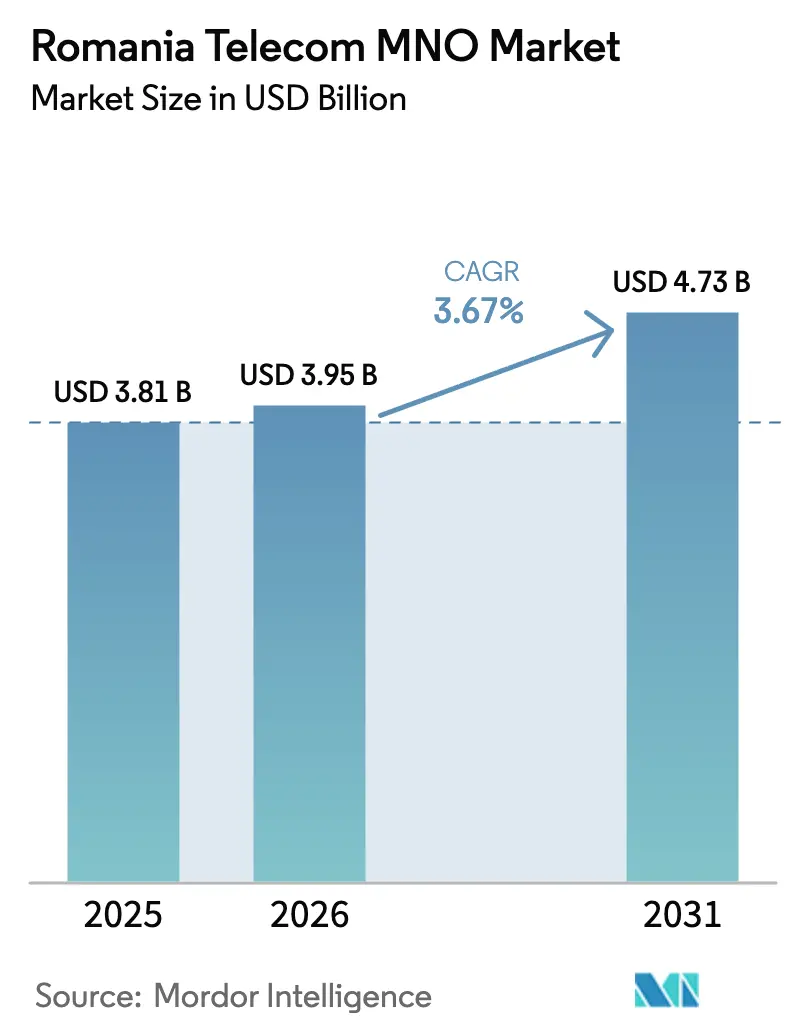

| Marktgröße im Basisjahr (2025) | 3.81 Milliarden US-Dollar |

| Marktgröße (2026) | 3.95 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rumänien Telecom-MNO-Marktanalyse von Mordor Intelligence

Die Größe des rumänischen Telecom-MNO-Marktes wird im Jahr 2026 auf 3,95 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 3,81 Milliarden USD, mit Prognosen für 2031 von 4,73 Milliarden USD, was einem Wachstum von 3,67 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung zeigt eine gemessene Expansionsphase, in der die Betreiber von reinem Abonnentenwachstum zu Wertschöpfungsstrategien übergehen, die sich um den landesweiten 5G-Ausbau, die Digitalisierung von Unternehmen und die Festnetz-Mobilfunk-Konvergenz drehen. Die 96,5-prozentige Glasfaser-bis-zum-Haus-Durchdringung des Landes, die höchste in Europa, bietet den Netzbetreibern eine unvergleichliche Plattform für Gigabit-Backhaul, nahtloses Service-Bündeln und die Verbesserung des durchschnittlichen Umsatzes pro Nutzer. Extrem niedrige Tarife – 6,58 USD KKP für unbegrenztes 4G und 8,29 USD KKP für 5G – haben die Margen komprimiert, aber eine Datennutzungselastizität gefördert, die den gesamten mobilen Datenverkehr ausgeweitet und einen dreifachen Anstieg der 5G-Verbindungen auf 2,5 Millionen im Jahr 2023 ermöglicht hat. Die Wettbewerbsdynamik verschärfte sich 2024 und 2025, nachdem Orange seine Festnetz-Mobilfunk-Fusion abgeschlossen hatte und Digi Communications den Erwerb von Telekom Romania Mobile anstrebte, was die Bedeutung von Skalierung, Technologiediversifizierung und differenzierten Unternehmensportfolios erhöhte. Unterdessen finanzieren EU-Aufbau- und Resilienzfazilitätszuschüsse in Höhe von 29,2 Milliarden EUR den 5G-Ausbau, den ländlichen Breitbandausbau und digitale Regierungsdienstleistungen und schaffen langfristige Nachfragetreiber, auch wenn die Betreiber den Investitionsdruck durch den obligatorischen Austausch von Huawei-Geräten bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

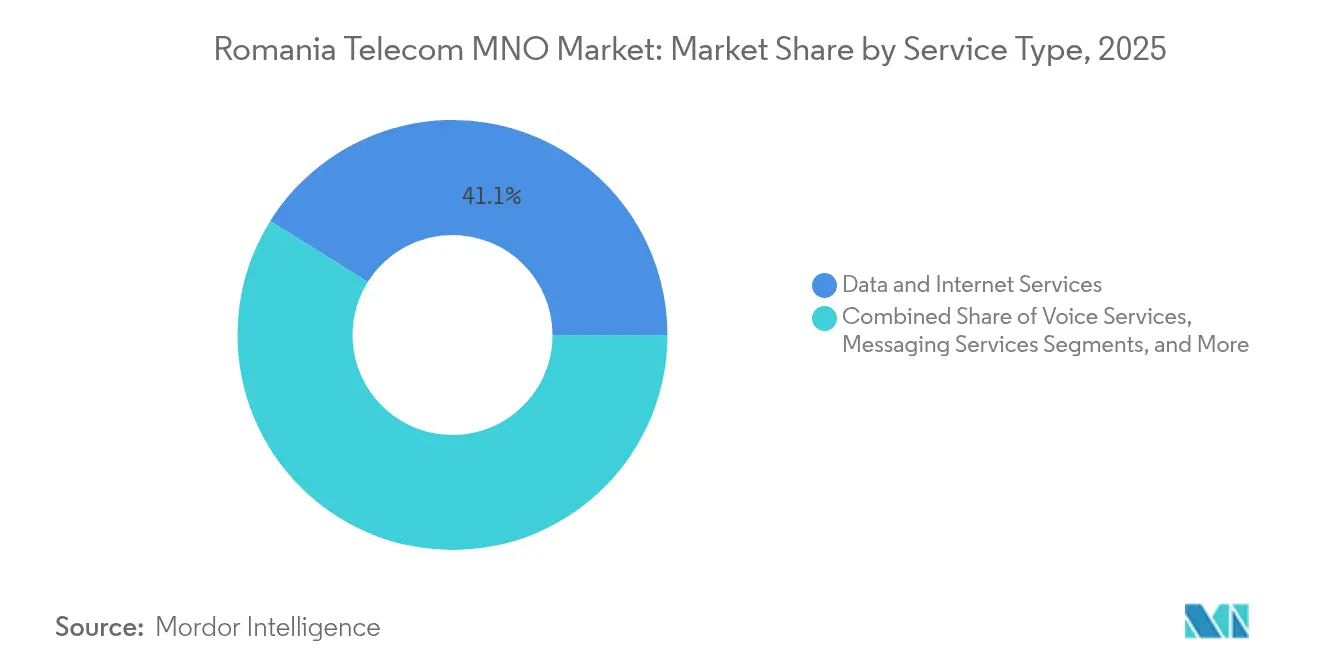

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Anteil von 41,10 % am rumänischen Telecom-MNO-Markt im Jahr 2025, während IoT- und M2M-Dienste bis 2031 mit einer CAGR von 4,10 % wachsen dürften.

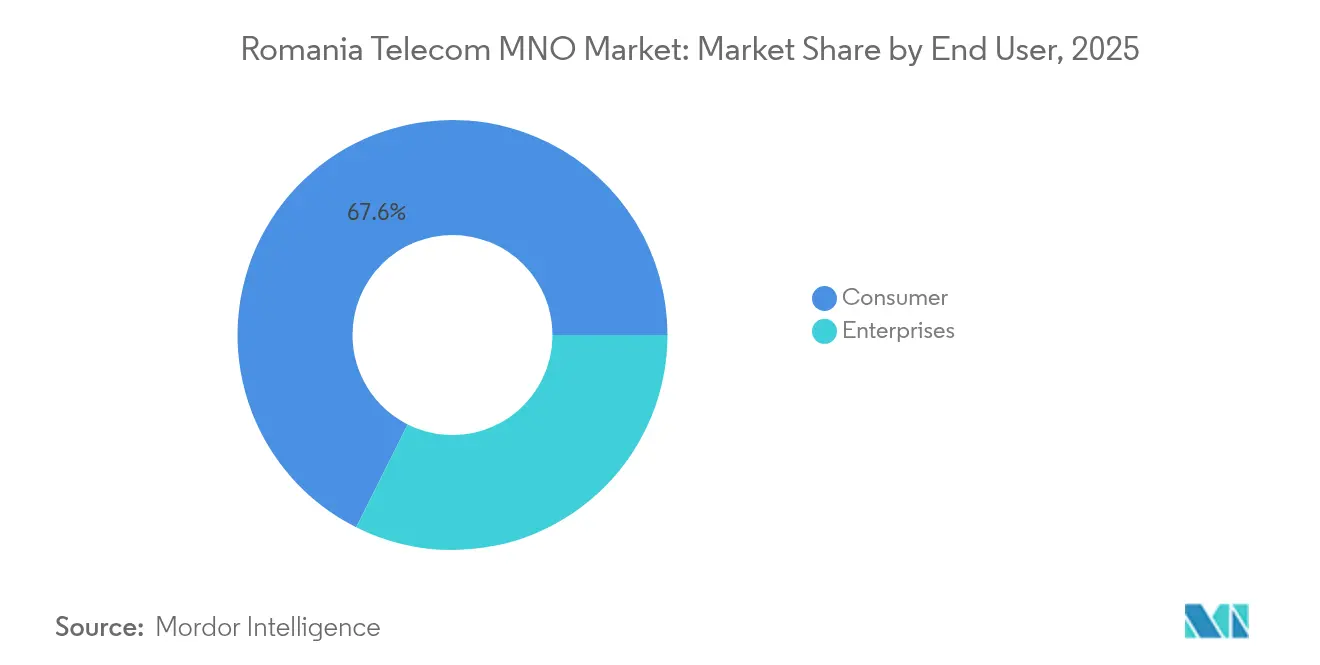

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2025 ein Anteil von 67,60 % an der Größe des rumänischen Telecom-MNO-Marktes, während das Unternehmenssegment bis 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des rumänischen Telecom-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schneller 5G-Ausbau unterstützt durch EU-Wiederaufbaufonds | +0.8% | National, mit Priorität in Bukarest, Cluj-Napoca, Timișoara | Mittelfristig (2–4 Jahre) |

| Festnetz-Mobilfunk-Konvergenz treibt ARPU-Steigerung | +0.6% | National, konzentriert in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Verdichtung des Glasfaser-Backbones durch kommunale Leerrohr-Initiativen | +0.4% | National, mit Schwerpunkt auf Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Cloud-/Edge-Nachfrage aus dem Nearshoring-IT-Dienstleistungssektor | +0.5% | National, mit Konzentration in Bukarest und Großstädten | Langfristig (≥ 4 Jahre) |

| EU-mandatierte Abschaffung von Roaming-Aufschlägen | +0.3% | National mit EU-weiter Wirkung | Kurzfristig (≤ 2 Jahre) |

| Datenpreise unter 0,50 EUR/GB stimulieren Nutzungselastizität | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Ausbau unterstützt durch EU-Wiederaufbaufonds

Rumänien sicherte sich 5,97 Milliarden EUR für digitale und Telekommunikationsprojekte im Rahmen des Nationalen Aufbau- und Resilienzplans, ein Paket, das die Obergrenze für die landesweite 5G-Verfügbarkeit anhebt, indem es Spektrumgebühren, Funkzugangsgeräte und die Modernisierung der Transportschicht finanziert [1]Europäische Kommission, „Nationaler Aufbau- und Resilienzplan – Rumänien”, europa.eu. Orange liefert bereits 5G in 50 Städten mit Download-Geschwindigkeiten von nahezu 260 Mbps, nachdem 288 Millionen USD in 3,4–3,8-GHz-Lizenzen und RAN-Upgrades investiert wurden, während Vodafone mit Ericsson und Samsung zusammenarbeitet, um Open-RAN-Ausbauten zu beschleunigen, die auf eine schnellere ländliche Abdeckung abzielen. Das Ziel der Regierung, Verkehrskorridore und alle städtischen Gebiete bis 2025 zu versorgen, verkürzt die Netzaufbauzeiten, positioniert den rumänischen Telecom-MNO-Markt jedoch als 5G-Vorreiter in Mittel- und Osteuropa. Mit steigender Spektrumauslastung gewinnen die Betreiber Kapazitäten für latenzarme Unternehmensanwendungsfälle, die hochmargige Dienstleistungserlöse generieren und den kurzfristigen Druck auf den freien Cashflow ausgleichen.

Festnetz-Mobilfunk-Konvergenz treibt ARPU-Steigerung

Das integrierte Unternehmen von Orange und das glasfaserzentrierte Modell von Digi veranschaulichen, wie Konvergenz ultraschnelle Glasfaser-Backbones in gebündelte Cloud-, Inhalts- und Mobilitätsangebote umwandelt, die die Abwanderung reduzieren und die Stückökonomie verbessern. Gebündelte Haushalte generieren typischerweise einen um 15–25 % höheren Lebenszeitwert als Einzelprodukt-Kunden, gemäß internen Betreiber-Benchmarks, die mit Regulierungsbehörden geteilt wurden, da Abonnenten ihre Ausgaben für Breitband, mobiles Sprachtelefon, Pay-TV und IoT-Zusatzleistungen unter einer Rechnung konsolidieren. Rumäniens einzigartiger landesweiter GPON-Fußabdruck vereinfacht konvergente Ausbauten, indem er Engpässe auf der letzten Meile beseitigt, die ähnliche Strategien in benachbarten Märkten verzögern. Die Taktik schützt die Betreiber auch vor reinem Preiswettbewerb, indem sie die Kaufkriterien vom Tarif auf die Servicebreite verlagert, obwohl der Erfolg von der Marketingumsetzung und der Fähigkeit abhängt, Altkunden mit Prepaid-Verträgen auf Vertragsbündel umzustellen.

Verdichtung des Glasfaser-Backbones durch kommunale Leerrohr-Initiativen

Lokale Behörden finanzieren passive Infrastrukturprojekte, die bis Dezember 2025 auf 945 Dörfer für Gigabit-Konnektivität abzielen, und ermöglichen es den Netzbetreibern, Leerrohre zu mieten, anstatt ihren Backhaul in dünn besiedelten Gebieten selbst zu finanzieren [2]Ministerium für Forschung, Innovation und Digitalisierung, „Leitfaden für kommunale Leerrohrprojekte”, mcid.gov.ro. Da 91 % der 6,5 Millionen rumänischen Festbreitbandleitungen bereits als ultraschnell gelten, konzentrieren sich Leerrohrausbauten nun auf Industrieparks, Vorstadtcluster und regionale Logistikkorridore, in denen Edge-Computing-Knoten angesiedelt werden. Gemeinsam genutzte passive Anlagen senken die Investitionskosten pro Kilometer und verbessern die Investitionsrenditen, die durch doppelte Metroloops in Bukarest, Cluj-Napoca und Timișoara gedrückt wurden. Das Modell spiegelt erfolgreiche Glasfaser-Großhandelsstrategien in Schweden und Portugal wider, beschleunigt die Zeit bis zur Umsatzgenerierung und ermöglicht es den Kommunen, versorgungsähnliche Annuitäten aus Telekommunikationspachtverträgen zu erzielen.

Cloud-/Edge-Nachfrage aus dem Nearshoring-IT-Sektor

Rumäniens IT-Dienstleistungsbranche wächst jährlich um rund 8 %, erzielte 2023 Softwareexporte im Wert von 3,2 Milliarden EUR und beschäftigt mittlerweile fast 192.000 Entwickler, die sich um Bukarest, Cluj, Iași und Timișoara konzentrieren. Multinationale Unternehmen, die Arbeitsabläufe aus Westeuropa verlagern, priorisieren latenzarme Verbindungen zu regionalen Rechenzentren, lokalen Edge-Appliances und sicheren Multi-Cloud-Gateways. Telekommunikationsunternehmen bündeln daher Konnektivität mit SD-WAN, privatem 5G und verwalteten Sicherheitsdiensten, die zweistellige EBITDA-Margen im Vergleich zu unter 30 % im Einzelhandels-Prepaid-Bereich erzielen. Das Memorandum of Understanding von Google mit der rumänischen Regierung zur gemeinsamen Entwicklung digitaler Infrastruktur signalisiert, dass globale Hyperscaler zusätzliche Verfügbarkeitszonen verankern werden, was die Großhandels-Backhaul- und Peering-Erlöse für Netzbetreiber vervielfacht, die bereit sind, sich von reinen Sprach- und Daten-Versorgern zu Edge-Cloud-Facilitatoren zu entwickeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Investitionsüberhang durch Huawei-Austausch | -0.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Abwanderung von Fachkräften im Bereich HF-Ingenieurwesen | -0.4% | Große Ballungszentren | Langfristig (≥ 4 Jahre) |

| Anhaltende Prepaid-Dominanz | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Glasfaser-Überausbau in Städten der ersten Kategorie | -0.2% | Bukarest, Cluj-Napoca, Timișoara | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsüberhang durch Huawei-Austausch

Die 2021 verabschiedete Sicherheitsgesetzgebung verpflichtet die Betreiber, Huawei-Hardware bis 2026 aus den Kernnetzen und bis 2028 aus den RAN-Schichten zu entfernen, was Orange und Vodafone dazu zwingt, ungeplante Investitionsausgaben und Beratungsgebühren zu veranschlagen, die Mittel von umsatzgenerierenden Produktinnovationen ablenken [3]Light Reading Editorial Team, „Vodafone, Orange Face 5G Rip-and-Replace as Romania Bans Huawei”, lightreading.com. Der Austausch von Geräten ohne Serviceunterbrechung erfordert parallele Netzwerke, Spektrum-Refarming und umfangreiche Einsatzplanung für Außendiensttechniker, was die Kosten pro Standort in die Höhe treibt. Die Belastung des freien Cashflows ist besonders akut, da der Übergang mit beschleunigten 5G-Ausbauplänen zusammenfällt, die an EU-Zuschüsse geknüpft sind. Während Betreiber mit geringerer Huawei-Exposition, wie Digi, weniger direkte Kosten tragen, schultern die Branche insgesamt die verzögerte Monetarisierung fortschrittlicher Funktionen wie Network Slicing, bis die Austauschzyklen abgeschlossen sind.

Abwanderung von Fachkräften im Bereich HF-Ingenieurwesen

Rumänische HF-Ingenieure erzielen Prämiengehälter in Deutschland, Frankreich und den nordischen Ländern, was inländische Betreiber in der komplexesten Ära der Open-RAN-, Standalone-5G-Core- und Edge-Cloud-Integration unterbesetzt zurücklässt. Um die Ausbaugeschwindigkeit aufrechtzuerhalten, lagern die Netzbetreiber nun Optimierungs- und Integrationsfunktionen an die Managed-Service-Abteilungen der Gerätehersteller aus, was die Betriebskosten erhöht und die interne Innovation einschränkt. Der Fachkräftemangel untergräbt auch die Servicequalitätsdifferenzierung, da Benchmarking-Berichte zunehmend Betreiber bevorzugen, die Zellparameter wöchentlich statt vierteljährlich anpassen können. Sofern Gehaltsstrukturen oder betriebliche Weiterbildungsprogramme die Vergütungslücke zu Westeuropa nicht schließen, riskieren die Betreiber des rumänischen Telecom-MNO-Marktes ein strukturelles Talentdefizit, das die langfristige Wettbewerbsfähigkeit untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenzentrierter Konsum gestaltet das Portfolio um

Die Marktgröße des rumänischen Telecom-MNO-Marktes für Daten- und Internetdienste entspricht einem Marktanteil von 41,10 % auf der Grundlage der Verkehrselastizität, die durch Tarife unter 0,50 EUR pro Gigabyte ermöglicht wird. IoT und M2M trugen nur 4,6 % zum Umsatz bei, werden aber bis 2031 die schnellste CAGR von 4,10 % verzeichnen, da Smart-City-Pilotprojekte in Cluj-Napoca und Industrieautomatisierungsprojekte in Ploiești latenzarme SIM-Karten erfordern. Sprach- und Messaging-Dienste setzen ihren säkularen Rückgang fort, bleiben aber für den Unternehmens-PBX-Verbund und ländliche Haushalte ohne Festnetzersatz relevant. OTT- und Pay-TV-Dienste, gestärkt durch Vodafones Disney+-Exklusivität und Oranges Orange TV Go-Upgrades, bereichern den ARPU durch Content-Aggregation, obwohl der Verpackungserfolg von der Urheberrechtsökonomie und der Gerätebündelung abhängt.

Die Betreibertaktiken bevorzugen nun Spektrumeffizienz und Edge-Cache-Platzierung, um die Kosten pro Gigabyte zu begrenzen, da die tägliche mobile Datennutzung pro Abonnent im ersten Quartal 2025 9 GB überstieg – das Dreifache des EU-27-Durchschnitts –, während die Endnutzerpreise die niedrigsten des Kontinents bleiben. Oranges 3G-Abschaltung, die bereits sieben Regionen umfasst, gibt 900-MHz- und 2100-MHz-Kapazitäten frei, die auf LTE und 5G migrieren, den Energieverbrauch um 11 % senken und den ländlichen Durchsatz verbessern. Unterdessen liegt die IoT-Durchdringung im Unternehmensbereich bei 10 %, weit unter dem europäischen Durchschnitt von 29 %, was einen erheblichen adressierbaren Markt für NB-IoT-, LTE-M- und private 5G-Lösungen hinterlässt, sobald die Ökosystemfragmentierung rund um Gerätezertifizierung und Systemintegration nachlässt.

Nach Endnutzer: Unternehmensmomentum baut auf Mandaten zur digitalen Transformation auf

Verbraucherkonten generierten 2025 67,60 % der Größe des rumänischen Telecom-MNO-Marktes. Das Unternehmenssegment wird voraussichtlich mit einer CAGR von 4,05 % wachsen, getragen durch Cloud-Migration, Remote-Work-Ermöglichung und Ausgaben für Cyber-Resilienz in den Bereichen Bankwesen, Automobilindustrie und Shared-Services-Center. Telekommunikationsunternehmen bündeln SD-WAN, verwaltete Firewall und Microsoft-365-Stufen mit 5G-Konnektivität, um diesen Wert zu erschließen, was Vodafones im dritten Quartal 2025 verzeichnetem Wachstum von 5,3 % im Jahresvergleich beim rumänischen Geschäftsdienstleistungsumsatz entspricht.

Neue Großunternehmensverträge schreiben zunehmend Service-Level-Garantien unter 20 Millisekunden Round-Trip-Latenz vor, was die Netzbetreiber dazu veranlasst, Mobile-Edge-Computing-Knoten in den Rechenzentren der Hyperscaler in Bukarest gemeinsam zu betreiben. Für Kleinstunternehmen kombinieren schlüsselfertige konvergente Pakete POS-Gateways, Cloud-Speicher und unbegrenzte 5G-Daten ab 23 USD pro Monat, gegenüber 14 USD im Jahr 2022, was den Wandel von der Preisgestaltung pro Gigabyte zur Monetarisierung der Servicequalität veranschaulicht. Die anhaltende Finanzierung der öffentlichen Sektor-Digitalagenda – 4,1 Milliarden EUR für E-Government und Cybersicherheit – fungiert als Volumenanker für fortschrittliche Konnektivitätsaufträge. Die Betreiber müssen jedoch Beschaffungskomplexitäten und verlängerte Verkaufszyklen überwinden, die typisch für staatliche Sektoren sind, um volle Vertragswerte zu erschließen.

Geografische Analyse

Die regionale Leistung unterstreicht die Konzentration der Marktgröße des rumänischen Telecom-MNO-Marktes in Bukarest, das 63 % des nationalen IKT-Umsatzes generiert und das dichteste 5G-Makrozellnetz beherbergt. Die mittlere 5G-Download-Geschwindigkeit der Hauptstadt erreichte im ersten Halbjahr 2025 270 Mbps und unterstützt frühe Enterprise-Edge-Pilotprojekte in der Medienproduktion und Telemedizin. Cluj-Napoca und Timișoara bilden den zweitrangigen Cluster, in dem Digi, Orange und Vodafone Small-Cell- und mmWave-Tests durchführen, die Campus-Netzwerkpiloten in Automobil-F&E-Einrichtungen versorgen.

In ländlichen Regionen zielen staatlich finanzierte Leerrohrkorridore und 700-MHz-Spektrumzuweisungen darauf ab, die 5G-Bevölkerungsabdeckung von 70 % im Jahr 2025 auf 98 % bis 2027 zu erhöhen und damit die EU-Ziele für das digitale Jahrzehnt zu erfüllen. Die Netzbetreiber wägen nun die wirtschaftlichen Vorzüge der Makrozellen-Teilung und der Open-RAN-Architektur ab, um Verpflichtungen zu erfüllen, ohne die Kosten pro versorgtem Bürger zu erhöhen. Nördliche Landkreise wie Suceava hinken beim durchschnittlichen LTE-Durchsatz mit 22 Mbps noch hinterher, sodass Oranges Entscheidung zur Abschaltung von 3G mit dem LTE-900-Refarming synchronisiert werden muss, um Versorgungslücken zu vermeiden. Ookla-Geschwindigkeitstestdatensätze platzieren Oradea mit 23 Millisekunden an der Spitze bei der mobilen Latenz, was Exzellenznischen veranschaulicht, die Netzbetreiber in regionalen B2B-Präsentationen bewerben.

Das EU-Meilenstein-Tracking zeigt, dass Rumänien bis zum vierten Quartal 2024 39 von 43 Konnektivitätszielen erfüllt hat, was eine zweite Auszahlung von 2,8 Milliarden EUR freischaltet, die ländliche Turmbauten und 5G entlang von Verkehrskorridoren subventioniert. Der Mittelzufluss mindert das Investitionsrisiko und motiviert weitere Konsolidierungen, da kleinere Turmgesellschaftsprojekte und MVNOs Partnerschaften mit größeren Netzeigentümern suchen, um Compliance-Prüfungen und Berichtspflichten zu bewältigen. Dennoch übt der Glasfaser-Überausbau in Bukarest, Cluj-Napoca und Timișoara Abwärtsdruck auf die Großhandelspreise aus, was die Kapitalrendite für Betreiber ohne ausreichende Skalierung zur Amortisierung der Netzkosten über diverse Einnahmequellen in Frage stellt.

Wettbewerbslandschaft

Der rumänische Telecom-MNO-Markt umfasst vier landesweite Betreiber in einem Konsolidierungszyklus, der die Marktkonzentration schrittweise erhöht, ohne die Wettbewerbsintensität zu beseitigen. Orange Romania wurde nach der Fusion von Orange Romania SA mit Orange Romania Communications zum integrierten Marktführer und übernahm 6,9 Millionen Mobilfunknutzer, 1,2 Millionen Breitbandleitungen und einen 20-prozentigen Staatsanteil, der die regulatorischen Beziehungen stabilisiert. Digi Communications, historisch ein Festnetz-Schwergewicht, strebt nun einen zweiten Platz an, indem es die 1,9 Millionen Abonnenten von Telekom Romania Mobile übernimmt; der Deal erhöht Digis kombinierte Basis auf 6,4 Millionen und stärkt die Spektrumbestände in den 1800-MHz- und 2100-MHz-Bändern. Vodafone Romania behält eine differenzierte Position durch die frühe Einführung von Open-RAN und erhält regulatorisches Lob für die Anbieterdiversifizierung inmitten der Huawei-Ausstiegsregeln; seine Disney+-Partnerschaft fördert zudem die Bindung von Familienbündeln.

Technologie-Roadmaps betonen Open-RAN und cloud-native 5G-Core, um die Netzwerkkosten pro Bit im Griff zu behalten. Orange und Vodafone haben gemeinsam einen geteilten Open-RAN-Landpiloten auf 230 Standorte ausgeweitet, auf denen Samsung-vRAN-Software auf Wind-River-Linux und Dell-PowerEdge-Hardware läuft, während Digi Interesse am gleichen Stack signalisiert, während es seine neuen Abonnentenbestände integriert. Gleichzeitig zeichnen sich Turmgesellschafts-Ausgliederungen als wahrscheinliche nächste Schritte ab: Die rund 24.000 Makrostandorte des Marktes könnten in unabhängige Einheiten überführt werden, um die Bilanzflexibilität freizusetzen, die zur Finanzierung von Huawei-Ersatz und neuen Metrozell-Bereitstellungen benötigt wird.

Marktführer im rumänischen Telecom-MNO-Bereich

Orange Romania SA

Vodafone Romania SA

Digi Romania S.A.

Telekom Romania Mobile SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Orange Romania wurde der erste Betreiber mit 5G/5G+ in 50 Städten nach einer Investition von 265 Millionen EUR in Spektrum- und RAN-Anlagen.

- März 2025: Digi Romania sicherte sich Exportkreditdarlehen in Höhe von 54,76 Millionen EUR mit vierjährigen Laufzeiten zur Verbesserung der Netze in Rumänien und Portugal, was die Expansion nach einem Umsatzwachstum von 13,9 % auf 1,93 Milliarden EUR im Jahr 2024 unterstützt.

- Februar 2025: Regulierungsbehörden verhängten strenge Servicequalitätsbedingungen, als Vodafone und Digi die Übernahme von Telekom Romania Mobile verhandelten, die 1,9 Millionen Nutzer betrifft.

- Mai 2024: Orange schloss die Fusion seiner Festnetz- und Mobilfunkeinheiten nach behördlicher Genehmigung ab und schuf ab Juni 2024 einen vollständig konvergenten Betreiber.

- Mai 2024: Orange und Vodafone erweiterten ihren gemeinsamen Open-RAN-4G-Netzwerkpiloten mit Samsung-vRAN-Software, Wind-River-Infrastruktur und Dell-Hardware im ländlichen Rumänien.

- Februar 2024: Vodafone Romania erweiterte sein kommerzielles Open-RAN-Netzwerk mit Samsung und fügte Standorte in 20 Städten hinzu, um die 2G-, 4G- und 5G-Kapazität zu steigern.

Berichtsumfang des rumänischen Telecom-MNO-Marktes

Die Studie bietet eine eingehende Analyse des Telekommunikationssektors in Rumänien.

Der rumänische Telecom-MNO-Markt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und kabellos), Daten- und Messaging-Dienste, OTT- und Pay-TV-Dienste). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der rumänische Telecom-MNO-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 3,95 Milliarden USD geschätzt und soll bis 2031 4,73 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate der rumänischen Mobilfunknetzbetreiber?

Die CAGR von 3,67 % des Marktes spiegelt den Übergang von der Volumenerweiterung zu wertschöpfenden 5G- und Unternehmensdienstleistungen wider.

Welche Dienstleistungslinie dominiert den Netzbetreiberumsatz?

Daten- und Internetdienste führen mit einem Marktanteil von 41,10 % im rumänischen Telecom-MNO-Markt im Jahr 2025, angetrieben durch intensive Nutzung bei Europas niedrigsten Tarifen.

Warum konzentrieren sich die Betreiber auf Unternehmenskunden?

Der Unternehmensumsatz wächst bis 2031 mit einer CAGR von 4,05 % und bietet durch gebündelte Konnektivitäts-, Cloud- und Cybersicherheitslösungen einen höheren ARPU.

Wie beeinflusst die staatliche Förderung den 5G-Ausbau?

EU-Wiederaufbaufonds in Höhe von 5,97 Milliarden EUR finanzieren Spektrum und Infrastruktur, beschleunigen den 5G-Ausbau und entlasten den Investitionsdruck.

Welche Herausforderung schafft das Huawei-Verbot?

Die Netzbetreiber müssen Huawei-Geräte bis 2028 ersetzen, was die Markt-CAGR schätzungsweise um 0,7 Prozentpunkte aufgrund zusätzlicher Investitionsausgaben belastet.

Seite zuletzt aktualisiert am: