Marktgröße und Marktanteil der Netzwerk-Forensik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

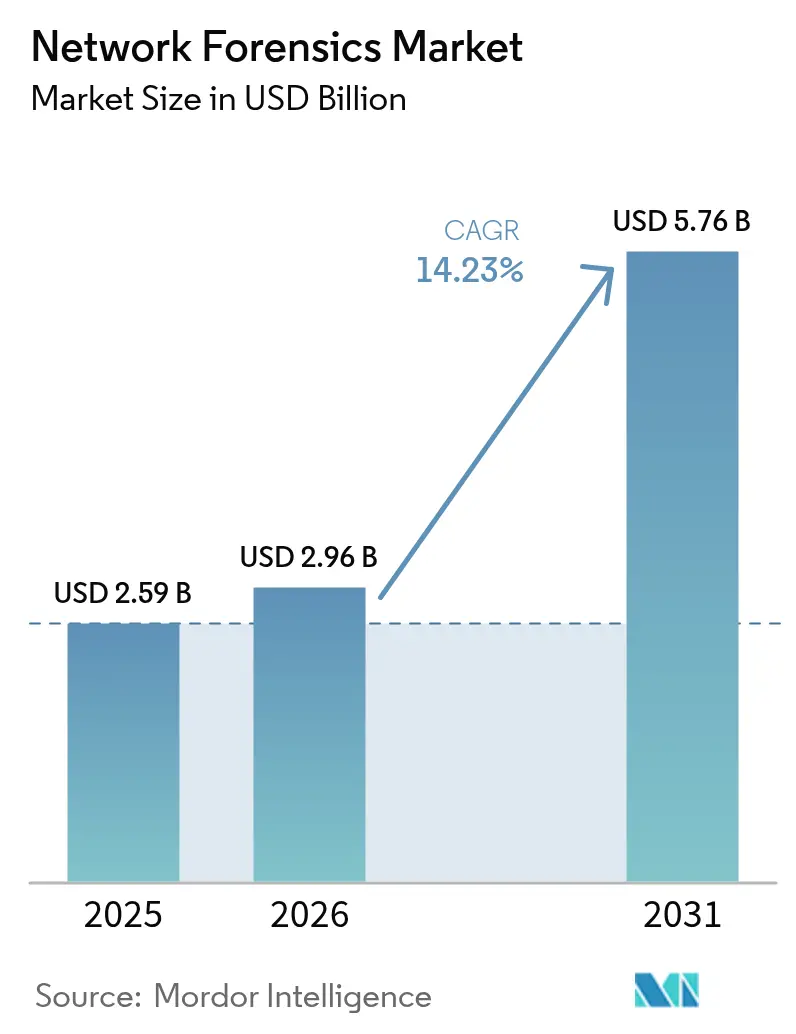

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerk-Forensik von Mordor Intelligence

Die Marktgröße der Netzwerk-Forensik wird im Jahr 2026 auf 2,96 Milliarden USD geschätzt, ausgehend von einem Wert von 2,59 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 5,76 Milliarden USD, was einem Wachstum von 14,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die Adoptionskurve ist steil, da Sichtbarkeit auf Paketebene für die schnelle Diagnose von Sicherheitsverletzungen, die regulatorische Berichterstattung und die Einhaltung von Cyber-Versicherungsanforderungen unverzichtbar geworden ist. Die Ausgabendynamik ist besonders stark dort, wo hybride Cloud-Datenverkehrsströme, 5G-Rollouts und verschlüsselte Ost-West-Datenflüsse blinde Flecken offenbaren, die herkömmliche Perimeter-Tools übersehen. Anbieter betten daher forensische Funktionalität in Plattformen zur Netzwerkerkennung und -reaktion (NDR) ein, reduzieren die Tool-Fragmentierung und senken die mittlere Reaktionszeit. Die Nachfrage wird auch durch Versicherer gestützt, die nun Paketbelege für die Schadensprüfung verlangen, sowie durch Regulierungsbehörden wie die SEC und den Digitalen Betriebsstabilitätsakt der EU, die eine zeitnahe und gut dokumentierte Offenlegung von Vorfällen vorschreiben.[1]Fortinet, "Was ist der Digitale Betriebsstabilitätsakt (DORA)?", www.fortinet.com

Wichtigste Erkenntnisse des Berichts

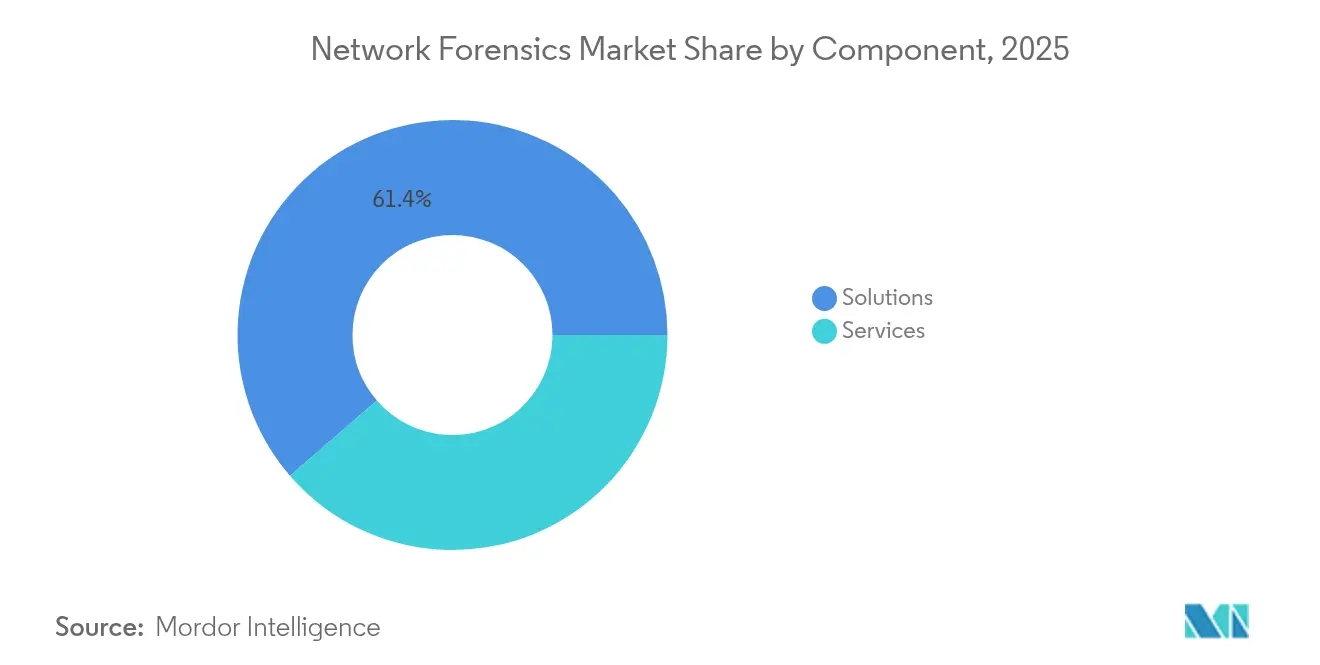

- Nach Komponente führten Lösungen mit einem Marktanteil von 61,35 % im Bereich Netzwerk-Forensik im Jahr 2025; Dienstleistungen sollen bis 2031 mit einer CAGR von 17,75 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 52,20 % an der Marktgröße der Netzwerk-Forensik; Cloud-gehostete Optionen sollen zwischen 2026 und 2031 mit einer CAGR von 22,05 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 57,30 % des Marktanteils der Netzwerk-Forensik; kleine und mittlere Unternehmen (KMU) verzeichnen das schnellste Wachstum mit einer CAGR von 18,95 % bis 2031.

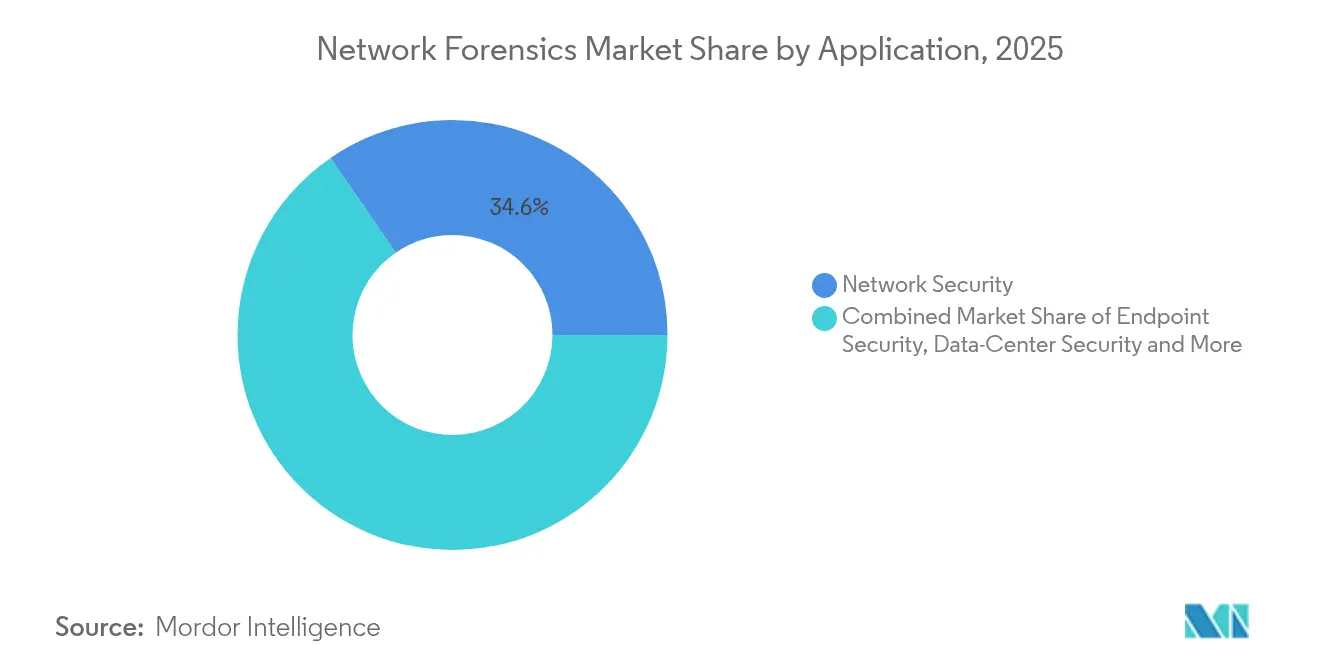

- Nach Anwendung entfiel auf Netzwerksicherheit im Jahr 2025 ein Marktanteil von 34,60 % im Bereich Netzwerk-Forensik, während Endpunktsicherheit bis 2031 voraussichtlich mit einer CAGR von 20,6 % wachsen wird.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 27,45 % im Jahr 2025; das Gesundheitswesen wächst mit einer CAGR von 17,3 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Netzwerk-Forensik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme des Bedarfs an Sichtbarkeit im Cloud- und hybriden IT-Datenverkehr | +3.2% | Global (Nordamerika und Europa als Kernregionen) | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit und Raffinesse von Cyberangriffen | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Meldepflichten bei Datenschutzverletzungen (DSGVO, SEC, DORA) | +2.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Konvergenz von NDR und Forensik zur Reduzierung der Tool-Fragmentierung | +1.9% | Global, frühe Adoption in Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Standalone-Rollouts zur Ausweitung der Erfassung von Ost-West-Datenverkehr | +1.5% | APAC, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Cyber-Versicherungspolicen mit Pflicht zu Belegen auf Paketebene | +2.3% | Nordamerika und Europa, aufstrebendes APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme des Bedarfs an Sichtbarkeit im Cloud- und hybriden IT-Datenverkehr

Die Cloud-Migration hat das herkömmliche Monitoring überholt und lässt 73 % der Unternehmen ohne verwertbare Erkenntnisse aus bestehenden Toolsets zurück. Der Ost-West-Datenverkehr zwischen kurzlebigen Workloads verschwindet oft, bevor Legacy-Kollektoren ihn erfassen können, was die Nachfrage nach Cloud-nativen Erfassungsmaschinen antreibt, die die Beweissicherung über mehrere IaaS- und PaaS-Domänen hinweg automatisieren. Neue Angebote integrieren Paketerfassung, Artefakterhaltung und Zeitachsenrekonstruktion in einem einzigen Workflow, verbessern die Ermittlungseffizienz und unterstützen eine konsistente Richtliniendurchsetzung in On-Premise-, Public-Cloud- und hybriden Umgebungen. Anbieter haben begonnen, intelligentes Speicher-Tiering einzubetten, das eine langfristige Aufbewahrung ohne linearen Kostenanstieg ermöglicht und sicherstellt, dass Regulierungsbehörden forensische Beweise auf Abruf prüfen können.

Zunehmende Häufigkeit und Raffinesse von Cyberangriffen

Die globalen Kosten von Datenschutzverletzungen stiegen 2024 auf 4,88 Millionen USD, während Vorfälle durch Anmeldedatendiebstahl um 84 % zunahmen, was die Einführung von Netzwerkanalysen vorantreibt, die anomale Authentifizierungsspitzen und Lateral-Movement-Beacons aufdecken.[2]Arthur J. Gallagher, "Ausblick auf die Cyber-Versicherungsmarktbedingungen 2025", www.ajg.com Gesundheitseinrichtungen stehen weiterhin unter Beschuss, da 93 % innerhalb von drei Jahren eine Datenschutzverletzung erlitten haben, was sie dazu veranlasst, kontinuierliche Paketerfassung einzusetzen, die Verweildauer und Angriffsherkunft genau bestimmt. [3] TechMagic, "Top 5 Cyber-Bedrohungen im Gesundheitswesen und wie man sie vermeidet.", www.techmagic.co Unternehmen integrieren nun angereicherte Netzwerktelemetrie in Bedrohungsjagd-Routinen, die Endpunkt-, Identitäts- und Cloud-Protokolle querverweisen, die Hürde für Angreifer erhöhen und die forensische Nachbearbeitung von Vorfällen für rechtliche, regulatorische und versicherungstechnische Interessengruppen beschleunigen.

5G-Standalone-Rollouts zur Ausweitung der Erfassung von Ost-West-Datenverkehr

Die dienstbasierte Architektur von 5G segmentiert traditionelle Monolithen in diskrete Cloud-native Funktionen und vervielfacht die Dichte von Ost-West-Sitzungen. Pilotprojekte in der Fertigung und im Gesundheitswesen verlassen sich bereits auf 5G-Slices, die Telemetrie-, Robotik- und Bildgebungs-Workloads verarbeiten, doch diese bringen neue Angriffspunkte mit sich. Spezialisierte Sonden dekodieren das GPRS-Tunnelprotokoll (GTP), HTTP/2- und HTTP/3-Header mit Leitungsgeschwindigkeit, sodass Betreiber das Teilnehmerverhalten visualisieren und Missbrauch auf der Signalisierungsschicht verhindern können. Skalierbare, containerisierte Erfassungsknoten bieten elastische Paketpufferung, damit Netzbetreiber mit den bis 2028 erwarteten vierfachen Durchsatzanforderungen Schritt halten können.

Cyber-Versicherungspolicen mit Pflicht zu Belegen auf Paketebene

Versicherer verschärften die Bedingungen, als die Prämien zusammen mit der Schwere von Ransomware-Angriffen anstiegen. Policen schreiben nun nachweisbare Paketbelege für die Schadensprüfung vor und erheben die Netzwerk-Forensik von einer bewährten Praxis zu einer Anforderung auf Vorstandsebene. Kundenanfragen entstammen zunehmend Gesprächen über Risikotransfer statt aus Sicherheitsbudgets, was die adressierbare Basis über stark regulierte Branchen hinaus erweitert. Versicherer empfehlen auch Mindestaufbewahrungsfristen, was Käufer dazu zwingt, Speicherhierarchien und Deduplizierungsstrategien zu modernisieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Netzwerk-Forensik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Ermittlern auf Paketebene | -1.8% | Global, besonders ausgeprägt in APAC | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Erfassungsgeräte mit mehr als 40 Gbps | -1.6% | Schwellenmärkte, KMU weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Ermittlern auf Paketebene

Die Nachfrage nach Analysten für Informationssicherheit soll zwischen 2022 und 2032 um 32 % steigen, doch Universitäten und Ausbildungsprogramme hinken hinterher, sodass 54 % der Arbeitgeber Stellen für Paketanalyse nicht besetzen können.[4]Drummond, Rachel, "Berufsaussichten und Gehaltsinformationen für Computer-Forensik-Gutachter." Forensics Colleges, www.forensicscolleges.com Das Defizit treibt die Gehaltsgrundlagen über 119.000 USD hinaus und verstärkt das operationelle Risiko, wenn Warnmeldungen die Triagekapazität übersteigen. Organisationen reagieren, indem sie die routinemäßige Analyse auf KI-gestützte Playbooks verlagern, das Level-1-Monitoring an Managed-Service-Partner auslagern und der Benutzerfreundlichkeit von Tools Priorität einräumen, damit Nicht-Spezialisten Paketzeitachsen mit minimalem Einarbeitungsaufwand navigieren können.

Hohe Investitionskosten für Erfassungsgeräte mit mehr als 40 Gbps

Unternehmen, die Dutzende von Petabytes pro Monat verarbeiten, sehen sich oft mit mehrstelligen Millionenbeträgen für erstklassige Sonden und Petabyte-Speicher konfrontiert. Die finanzielle Hürde ist besonders hoch für KMU und Behörden des öffentlichen Sektors, deren Compliance-Anforderungen dennoch eine zweiwöchige Aufbewahrung vorschreiben. Angebote der nächsten Generation betonen FPGA-beschleunigte Deduplizierung, intelligente Indizierung und Cloud-Burst-Tiering, um den Hardware-Fußabdruck vor Ort zu reduzieren. Verbrauchsbasierte Lizenzierung und Appliance-Virtualisierung demokratisieren die Einführung weiter und ermöglichen eine schrittweise Skalierung entsprechend dem Datenverkehrswachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Netzwerk-Forensik

Nach Komponente:

Lösungen dominieren, während die Nutzung von Dienstleistungen zunimmtLösungen generierten im Jahr 2025 61,35 % des Umsatzes im Markt für Netzwerk-Forensik, eine Position, die durch die Nachfrage nach Hochgeschwindigkeits-Paketerfassung, Verhaltensanalysen und Sichtbarkeit von verschlüsseltem Datenverkehr gestützt wird. Die Funktionsentwicklung ist rasant, wobei Anbieter Algorithmen für maschinelles Lernen einbetten, die Basis-Datenverkehrsprofile erstellen und Abweichungen in Sekunden aufdecken. Das Dienstleistungssegment ist heute kleiner, wächst jedoch mit einer CAGR von 17,75 %, da Organisationen Integrations-, Abstimmungs- und kontinuierliche Ermittlungsunterstützung benötigen, während Fachkräfte knapp bleiben. Anbieter bündeln Bewertungen, Verträge für die Reaktion auf Vorfälle und verwaltete Erkennung, um einmalige Lizenzen in wiederkehrende Umsatzströme umzuwandeln. Im Prognosezeitraum werden gemeinsame Markteinführungsprogramme zwischen Hardware-Anbietern und globalen Systemintegratoren die Einführung weiter verstärken, insbesondere in regulierten Branchen, die eine 24-stündige Beweisabfrage erfordern.

Investitionsmuster deuten darauf hin, dass automatisierungsfertige Lösungen die Kapitalbudgets dominieren werden, während Beratungsdienstleistungen als strategische Überlagerungen wachsen, die den Tooling-Wert maximieren. Das gemischte Modell unterstützt das Lebenszyklusmanagement von der Bereitstellung bis zu Nachbesprechungen nach Vorfällen und stellt sicher, dass der Markt für Netzwerk-Forensik eine starke Nachfrage bei verschiedenen Käuferprofilen behält.

Nach Bereitstellungsmodell:

Cloud-Dynamik setzt sich fortOn-Premise-Bereitstellungen hielten im Jahr 2025 einen Anteil von 52,20 % an der Marktgröße der Netzwerk-Forensik, da viele Finanz-, Regierungs- und Verteidigungseinrichtungen eine lokale Verwahrung von Beweisen erfordern. Dennoch steigen Cloud-native Bereitstellungen mit einer CAGR von 22,05 %, da der Datenverkehr zu SaaS-, IaaS- und containerisierten Stacks migriert. Cloud-Kollektoren orchestrieren die Beweissicherung über Regionen hinweg, skalieren automatisch bei volumetrischen Ereignissen und entkoppeln Speicher von Rechenleistung, was die Vorabkosten drastisch senkt. Hybride Architekturen entstehen, bei denen sensible Daten vor Ort verbleiben, während Burst-Workloads und weniger regulierte Segmente Cloud-Kollektoren nutzen.

Plattformanbieter liefern nun leichtgewichtige Sensoren, die in Kubernetes-Clustern oder als Sidecar-Container bereitgestellt werden können, und gewährleisten so die Parität der Telemetrie zwischen virtuellen Netzwerken und physischen Switch-Spans. Compliance-Teams schätzen die unveränderlichen Prüfpfade, die Cloud-Objektspeicher ermöglichen, während Finanzteams die verbrauchsbasierte Abrechnung schätzen, die die Ausgaben an saisonale Datenverkehrsschwankungen anpasst. Zusammen verstärken diese Dynamiken einen dauerhaften Schwenk hin zu verteilten Erfassungstopologien innerhalb des breiteren Marktes für Netzwerk-Forensik.

Nach Unternehmensgröße:

Großunternehmen führen, während die Einführung bei KMU zunimmtGroßunternehmen machten 57,30 % des Umsatzes im Jahr 2025 aus, dank umfangreicher Datenverkehrsmatrizen, die Multi-Gigabit-Erfassungsinfrastrukturen erfordern. Diese Organisationen integrieren Forensik häufig in Pipelines für Sicherheitsinformations- und Ereignismanagement, um einheitliche Beweiszentren zu schaffen. Sie pilotieren auch KI-gesteuerte Ermittlungen, die die Ursachenanalyse beschleunigen und Red-Team-Validierungskampagnen unterstützen. KMU, die historisch durch Budgets und Personal eingeschränkt waren, nehmen nun Cloud-basierte Forensik mit einer CAGR von 18,95 % an, unterstützt durch vereinfachte Preisstufen und Anforderungen der Cyber-Versicherung.

Anbieter-Roadmaps umfassen zunehmend einfach bereitzustellende Appliances mit geführten Workflows, die ressourcenbeschränkten Teams ermöglichen, Compliance-Benchmarks zu erreichen. Da Skaleneffekte die Preispunkte senken, wird die KMU-Durchdringung voraussichtlich neues Volumen in den Markt für Netzwerk-Forensik einbringen und die adressierbare Nachfrage über Fortune-1000-Kunden und nationale Regierungen hinaus erweitern.

Nach Anwendung:

Netzwerksicherheit dominiert, Endpunktintegration nimmt stark zuNetzwerksicherheit hielt im Jahr 2025 einen Marktanteil von 34,60 % im Bereich Netzwerk-Forensik, da Paketerfassung das Fundament für die Erkennung von Lateral Movement und die Infrastrukturhygiene bleibt. Kontinuierliche vollständige Paketerfassung liefert Beweisartefakte, die für die Ursachenanalyse und strafrechtliche Verfolgung unerlässlich sind. Endpunktsicherheit verzeichnet eine CAGR von 20,6 %, da Organisationen Host-Telemetrie mit Netzwerkflüssen kombinieren, um eine mehrschichtige Sichtbarkeit zu erreichen. Korrelierte Analysen decken Ausweichungstaktiken auf, die einzelne Beobachtungspunkte umgehen, und verbessern so die Erkennungsqualität.

Rechenzentrumssicherheit gewinnt ebenfalls an Bedeutung, da der Ost-West-Datenverkehr innerhalb softwaredefinierter Fabrics Angreiferpfade verschleiert. Betreiber setzen mikrosegmentierte Tap-Architekturen in Verbindung mit Hochgeschwindigkeits-Indexern ein, die Konversationen in Mikrosekunden wiedergeben und so Service-Level-Agreements und forensische Genauigkeit aufrechterhalten. Anwendungsspezifisches Monitoring wird nun in Observability-Stacks gebündelt, sodass DevSecOps-Teams Leistungs- und Sicherheitsanomalien über dieselbe Datenebene beheben können – eine Konvergenz, die die Marktbindung vertieft.

Nach Endnutzerbranche:

BFSI führt, Gesundheitswesen wächst schnellFinanzinstitute repräsentierten 27,45 % des Umsatzes im Jahr 2025 aufgrund strenger Anforderungen an Betrugsprüfung, Prüfung und Compliance. Echtzeit-Paketerfassung erleichtert die Streitbeilegung, schützt Zahlungsinfrastrukturen und unterstützt Regulierungsprüfungen. Das Gesundheitswesen, das mit einer CAGR von 17,3 % wächst, drängt Anbieter dazu, HIPAA-konforme Beweisketten und Ransomware-Eindämmungs-Playbooks bereitzustellen. Digitale Initiativen wie Telemedizin erweitern die Angriffsflächen und machen Netzwerktelemetrie für die Diagnose nach Datenschutzverletzungen unverzichtbar.

Telekommunikationsbetreiber betten Forensik ein, um 5G-Kernfunktionen zu schützen und die Dienstverfügbarkeit zu gewährleisten, während Regierungs- und Verteidigungsbehörden eine tiefe Datenverkehrsrekonstruktion benötigen, um Spionagekampagnen entgegenzuwirken. Einzelhändler erfassen Karteninhaberdatenflüsse für PCI-DSS-Prüfungen, und Hersteller kartieren den Betriebstechnologie-Datenverkehr, um Malware aufzudecken, die auf speicherprogrammierbare Steuerungen abzielt. Zusammen genommen stützen diese vielfältigen Anforderungen ein branchenübergreifendes Wachstum im Markt für Netzwerk-Forensik.

Geografische Analyse

Markt für Netzwerk-Forensik in Nordamerika

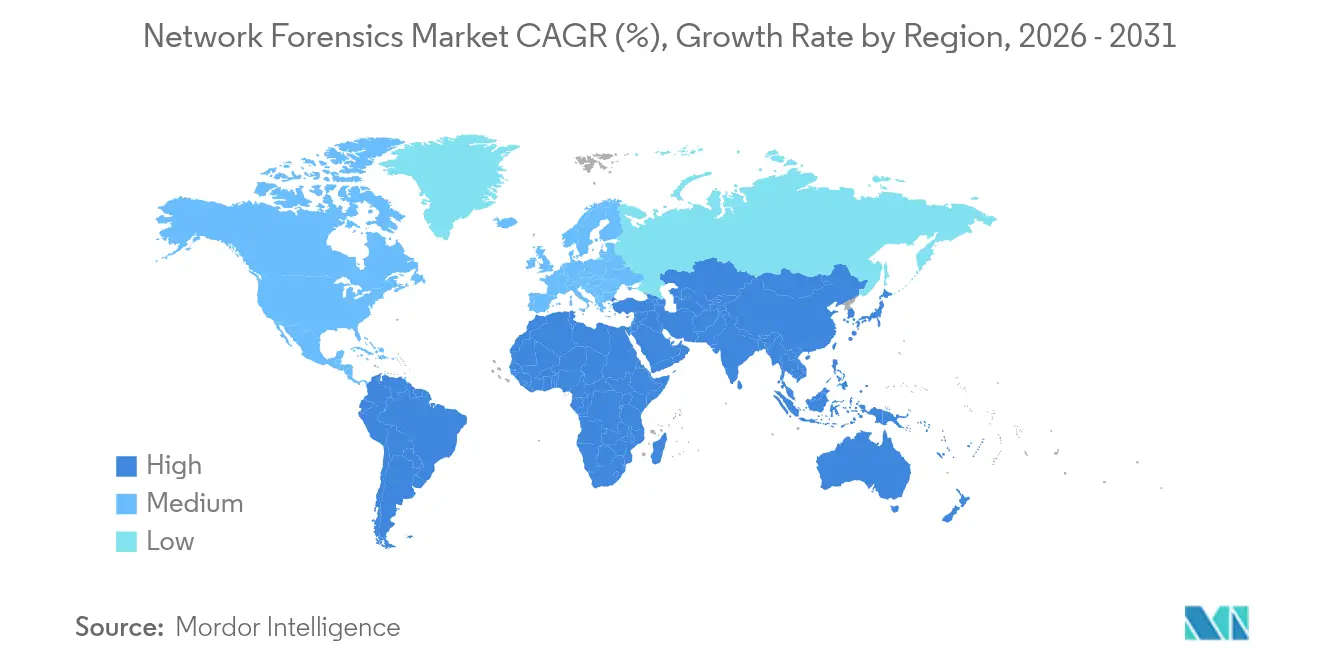

Nordamerika hielt im Jahr 2025 einen Anteil von 39,60 %, angetrieben durch SEC-Offenlegungsvorschriften, die eine Meldepflicht für Datenschutzverletzungen innerhalb von vier Tagen vorschreiben, sowie durch ein fortschrittliches Cyber-Versicherungsökosystem, das den Versicherungsschutz an die Qualität der Beweise knüpft. US-amerikanische Unternehmen setzen KI-gestützte Analysen ein, um dem Fachkräftemangel entgegenzuwirken und umfassende Protokolle für potenzielle Rechtsstreitigkeiten oder behördliche Anfragen vorzuhalten. Kanada folgt einem vergleichbaren Entwicklungspfad, gestützt auf obligatorische Meldepflichten bei Datenschutzverletzungen und die konzentrierte Präsenz von Betreibern kritischer Infrastrukturen.

Markt für Netzwerk-Forensik in Europa

Europa erzielte im Jahr 2025 einen Anteil von 27,70 % am Umsatz des Marktes für Netzwerk-Forensik und profitierte dabei von der DSGVO-Durchsetzung sowie vom Inkrafttreten von DORA im Januar 2025. Bankenzentren im Vereinigten Königreich, in Deutschland und Frankreich verdoppelten ihre Budgets für die Paketerfassung, um die 24-Stunden-Meldepflicht bei Vorfällen zu erfüllen. Öffentliche Projekte mit Schwerpunkt auf 5G-Korridoren leiten 865 Millionen EUR (931 Millionen USD) in den Netzwerkausbau, was neue Sicherheitsüberwachungsebenen erforderlich macht. Grenzüberschreitende Datenaustauschrahmen innerhalb der EU stimulieren zudem die Nachfrage nach standardisierten forensischen Arbeitsabläufen, die die Anforderungen an die Beweiszulässigkeit in mehreren Rechtsordnungen erfüllen.

Markt für Netzwerk-Forensik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Marktsegment mit einem CAGR von 17,65 % für den Zeitraum 2026–2031. Chinas Expansion im Bereich digitaler Finanzen, Indiens 5G-Frequenzversteigerungen und Australiens Reformen im Bereich kritischer Infrastrukturen schaffen nachhaltige Chancen. Allein Südkoreas Sektor für digitale Forensik wird bis 2025 auf 3,52 Milliarden USD geschätzt, was die öffentlich-privaten Investitionen in die nationale Cyber-Resilienz widerspiegelt. Obwohl der Fachkräftemangel nach wie vor gravierend ist, gleichen verwaltete Sicherheitsdienste lokale Lücken aus und beschleunigen die Akzeptanz bei mittelgroßen Unternehmen. Die Exposition der Region gegenüber staatlich geförderten Kampagnen erhöht zudem die Relevanz von Werkzeugen des Marktes für Netzwerk-Forensik, die in der Lage sind, komplexe, mehrstufige Angriffe zu rekonstruieren.

Regulatorisches Umfeld

Die Einführung von Netzwerkforensik wird zunehmend durch Cyberrisikomanagement und Meldepflichten bei Vorfällen geprägt, die die Erwartungen an beweissichere Protokollierung, Überwachung und Datenaufbewahrung erhöhen. In den Vereinigten Staaten formalisierte das NIST Cybersecurity Framework (CSF) 2.0 (veröffentlicht im Februar 2024) einen stärkeren Fokus auf Governance, während eine im Januar 2025 durch DHS/CISA-Maßnahmen vorangetriebene bundesstaatliche Vorgabe Behörden dazu drängte, unternehmensweite technische Fähigkeiten zum Zugriff auf Endpoint Detection and Response (EDR)-Daten im gesamten zivilen Bundesumfeld aufzubauen, was zentralisierte Sichtbarkeit und Arbeitsabläufe zur Validierung von Vorfällen stärkte.

In Europa verschärften die NIS2-Richtlinie (EU) 2022/2555 und die Durchführungsverordnung (EU) 2024/2690 der Kommission vom Oktober 2024 die technischen Anforderungen an Cybersicherheitsrisikomanagement-Maßnahmen, einschließlich Überwachung, Protokollierung und Unterstützung forensischer Untersuchungen. Parallele politische Maßnahmen im Jahr 2026 verstärkten ebenfalls die Überwachungsstrenge für kritische Infrastrukturen und nationale Sicherheitsumgebungen, darunter die Genehmigung des NERC-Zuverlässigkeitsstandards CIP-003-11 im März 2026 in den Vereinigten Staaten für Cyber-Assets des Stromversorgungssystems sowie das NSPM-12 des Weißen Hauses im Juni 2026 für Governance und Basisstandards der Cybersicherheit nationaler Sicherheitssysteme, die beide die Nachfrage nach gerichtsfesten Paket- und Telemetrienachweisen in regulierten Untersuchungen erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Netzwerkforensik beginnt mit Sichtbarkeits- und Erfassungseingaben (Netzwerk-TAPs/SPAN-Zugriff, Sensoren und Hochgeschwindigkeits-Paketerfassungsknoten, die in Rechenzentren, Zweigstellen und Cloud- oder virtuellen Netzwerken eingesetzt werden), geht dann über in Erfassungs- und Aufbewahrungsschichten (verlustfreie Paketerfassung, Indizierung, Komprimierung und gestaffelte Speicherung). Der Großteil der Wertschöpfung liegt in der Analyse- und Rekonstruktionssoftware, die Pakete und Datenströme in Sitzungen, Zeitachsen und Untersuchungsartefakte umwandelt, zunehmend eingebettet in NDR-ausgerichtete Arbeitsabläufe, um die manuelle PCAP-Handhabung zu reduzieren und die Reaktion auf Vorfälle zu beschleunigen.

Integration und Nutzung hängen von Interoperabilitätsanforderungen ab, wobei Plattformen mit SIEM-, SOAR- und XDR-Ökosystemen für Korrelation, Fallmanagement und automatisierte Playbooks verbunden werden. Dienstleister und Vertriebspartner (Systemintegratoren, Managed-Security-Anbieter und Incident-Response-Verträge) setzen Bereitstellungen dort um, wo ein Mangel an Ermittlern auf Paketebene besteht, während Standards und Leitlinien (zum Beispiel NIST SP 800-86 für forensische Leitlinien und ISO/IEC 27033-1 für Netzwerksicherheit) beeinflussen, wie Organisationen Beweisverwaltung, Chain-of-Custody-Praktiken und auditfähige Protokollierung über hybride Umgebungen hinweg umsetzen.

Wettbewerbslandschaft

Das Anbieterfeld zeigt eine moderate Konsolidierung, da große Cybersicherheits-Suiten spezialisierte Forensik-Startups übernehmen, mit dem Ziel, durchgängige Sicherheitsinfrastrukturen bereitzustellen. Ciscos Übernahme von Splunk im Jahr 2024 bettet vollständige Stack-Observability und Paket-Wiedergabe in ein einziges Portfolio ein und ermöglicht Cross-Selling-Synergien in der installierten Basis. Palo Alto Networks erweiterte seinen Prisma-Access-Dienst um TLS-1.3-Entschlüsselung, stärkte die Analyse von verschlüsseltem Datenverkehr und bindet Kunden an seine Cloud-Sicherheitsplattform.

Spezialisten wie ExtraHop, NIKSUN und Darktrace differenzieren sich durch FPGA-beschleunigte Erfassung, protokollagnostische Analysen und selbstlernende Algorithmen, die sich an dynamische Baselines anpassen. Sie kooperieren auch mit Hardware-Anbietern für Datenverkehrserfassung, um hohe Investitionskostenhürden durch gemeinsame Referenzarchitekturen zu überwinden. Axellios Allianz mit Garland Technology und Mira Security veranschaulicht diese Strategie, indem sie Tap-Sichtbarkeit, Datenverkehrsentschlüsselung und Hochgeschwindigkeits-Speicherverteilung in einer gebündelten Lösung kombiniert.

Strategische Roadmaps konvergieren auf drei Imperative: Sichtbarkeit von verschlüsseltem Datenverkehr, Cloud-agnostische Bereitstellung und Analysten-Produktivität. Anbieter investieren in KI-Copiloten, die automatisch Vorfallszeitachsen generieren, nächste Ermittlungsschritte empfehlen und Richtlückenlücken aufdecken. Gleichzeitig erleichtern offene API-Frameworks die Integration mit Systemen zur Sicherheitsorchestrierung, -automatisierung und -reaktion (SOAR) und festigen den Markt für Netzwerk-Forensik als zentrale Telemetriequelle für vollständig automatisierte Verteidigungspipelines.

Marktführer im Bereich Netzwerk-Forensik

Broadcom Inc. (Symantec Corporation)

Cisco Systems Inc.

IBM Corporation

Netscout Systems Inc.

Valvi Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Netzwerk-Forensik

- Broadcom (Symantec)

- Cisco Systems

- IBM Corporation

- Netscout Systems

- Trellix (FireEye)

- RSA Security

- AccessData (OpenText)

- LogRhythm

- LiveAction

- NIKSUN

- Rapid7

- Palo Alto Networks

- Darktrace PLC

- ExtraHop Networks

- Vectra AI

- CrowdStrike Holdings

- Fortinet Inc.

- Check Point Software Tech.

- Sophos Group

- Gigamon

Analyse der Unternehmen des Marktes für Netzwerk-Forensik lesen

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte forensische Bereitschaft schafft Freiräume für permanente Beweiserfassung und schnellere Untersuchungsabläufe, die mit verkürzten Meldefristen und Prüffähigkeitsanforderungen im Einklang stehen. NIS2 (Richtlinie (EU) 2022/2555) und die Durchführungsverordnung (EU) 2024/2690 der Kommission vom Oktober 2024 verknüpfen ausdrücklich Cybersicherheitsrisikomanagement-Maßnahmen mit Überwachungs- und Protokollierungsfähigkeiten, die forensische Untersuchungen unterstützen, wodurch sich die Käuferpräferenzen hin zu standardisierten, gerichtsfesten Telemetrie-Pipelines statt ad hoc erfolgender Paketerfassung verschieben.

Produkt- und Plattformchancen konzentrieren sich auf drei Bereiche: (i) Sichtbarkeit verschlüsselten Datenverkehrs und retrospektive Untersuchung im großen Maßstab, die Vorfallvalidierung sowie Versicherungs- und Regulierungsnarrative unterstützen; (ii) Design-Time- und programmierbare Telemetrieansätze (zum Beispiel Telemetriearchitekturen, die gegen MITRE-ATT&CK-Hypothesen evaluiert werden, und programmierbare Pipelines), die Organisationen helfen, Abdeckung nachzuweisen und blinde Flecken in hybriden Cloud- und SDN-Domänen zu reduzieren; und (iii) Geräte- und Netzwerk-Appliance-Protokollierungsfunktionen, die mit staatlichen Leitlinien wie den Empfehlungen des britischen NCSC zu Schutzüberwachung und digitaler Forensik übereinstimmen, welche sichere Fernprotokollierung und maschinenlesbare Protokollformate betonen. Anbieter-Roadmaps, die Paketnachweise mit KI-fähigen Datenpipelines kombinieren (wie in der Observability- und Sicherheitswerkzeuglandschaft von Kommunikationsdienstleistern zu sehen), schaffen ebenfalls Raum für Lösungen, die die Analystenauslastung reduzieren und dabei die Qualität der Beweiskette bewahren.

Jüngste Branchenentwicklungen im Markt für Netzwerk-Forensik

- März 2026: Broadcom führte Symantec CBX (Carbon Black XDR) ein, das Symantec- und Carbon-Black-Funktionen in einer cloudbasierten Plattform kombiniert, die für unterbesetzte Sicherheitsoperationsteams konzipiert ist. Der integrierte Ansatz verbessert die Korrelation über Endpunkt-, Netzwerk- und Datensignale hinweg und unterstützt schnellere Triage sowie konsistentere Zusammenstellung von Vorfallbeweisen in hybriden Umgebungen.

- Februar 2026: NETSCOUT erweiterte Omnis AI Insights auf Kommunikationsdienstleister, mit Fokus auf die Umwandlung von Netzwerkdaten in KI-fähige Smart-Data für operative und sicherheitsrelevante Anwendungsfälle. Dieser Schritt verstärkt den Trend zu skalierbaren Datenpipelines, die automatisierte Bedrohungserkennung und Untersuchungen über Netzwerke von Dienstanbietern mit hohem Volumen speisen können.

- Juli 2025: NETSCOUT fügte seinem NDR-Angebot Omnis Cyber Intelligence Adaptive Threat Analytics hinzu, um Threat Hunting und Incident Response zu stärken. Verbesserte Analytik in NDR-Plattformen erhöht den Nutzen erfasster Netzwerktelemetrie für die forensische Rekonstruktion und reduziert die Abhängigkeit von separaten Einzelwerkzeugen bei Untersuchungen.

Markt für Netzwerk-Forensik Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Netzwerkforensik Software und zugehörige Dienstleistungen, die zur Erfassung, Speicherung und Analyse von Netzwerkverkehr eingesetzt werden, damit Vorfälle in Unternehmens- und öffentlichen Sektorumgebungen rekonstruiert und untersucht werden können.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Sicherheitsüberwachungstools aus, die keine Rekonstruktion auf Paket- oder Flussebene unterstützen, sowie reine Beratungsleistungen, die nicht an eine Netzwerkforensik-Plattform gebunden sind.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud-basiert

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Anwendung

- Endpunktsicherheit

- Rechenzentrumssicherheit

- Netzwerksicherheit

- Anwendungssicherheit

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Sonstige (Energie, Bildung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Rest von Europa

- APAC

- China

- Indien

- Japan

- Australien

- Rest von APAC

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, bevor Annahmen angewendet wurden. Wir stützten uns auf öffentliche Cybersicherheits- und Netzwerkindikatoren sowie auf offizielle Referenzen wie NIST-Leitlinien, CISA-Advisories, FCC-Materialien und Datensätze des US Bureau of Labor Statistics für Lohn- und Arbeitsmarktsignale, die die Dienstleistungserbringung und Preisgestaltung beeinflussen.

Um die Nachfrageseite zu gestalten und regionale Muster zu validieren, überprüften wir zudem Quellen wie ITU-Konnektivitätsstatistiken, ENISA-Bedrohungslandschaftsveröffentlichungen und peer-reviewte Fachzeitschriften zu Sicherheit und Netzwerken, die Verkehrssichtbarkeit, Praktiken zur Reaktion auf Vorfälle und Grenzen der Paketerfassung behandeln. Auf der Angebotsseite verwiesen wir auf Geschäftsberichte von Unternehmen, Gewinnmitteilungen, Produktdokumentationen, seriöse Presseberichterstattung und Patentdatenbanken zur Verfolgung von Produktrichtung und Funktionsreife. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was Käufer tatsächlich für Untersuchungen einsetzen und wofür sie bezahlen, da öffentliche Preisangaben selten das vollständige Bild zeigen. Wir erfassten Sicherheitsverantwortliche, Netzwerkbetriebsteams, Fachkräfte für Incident Response und Vertriebspartner in APAC, EMEA und Amerika, sodass Annahmen zur Einführung, zum Zeitpunkt der Cloud-Migration und zu Anhangsraten für Dienstleistungen anhand realer Kaufzyklen überprüft werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 51% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | EMEA: 29% |

| Kleinere Akteure: 19% | Manager: 57% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde mithilfe eines Top-down-Nachfragepool-Ansatzes erstellt, bei dem Unternehmenssicherheitsausgaben, Bedürfnisse hinsichtlich der Sichtbarkeit des Netzwerkverkehrs und regulatorischer Druck in eine adressierbare Adoptionsbasis für Netzwerkforensik-Tools und zugehörige Dienstleistungen übersetzt werden. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Näherungen überprüft, wie etwa die Stichprobenerhebung typischer Preisbänder für Plattformen, die Nutzung von Vertriebspartner-Feedback zu Dealgrößen und die Anwendung von Verhältnissen zwischen Dienstleistungen und Software, um sicherzustellen, dass die Gesamtsummen realistisch bleiben.

Wichtige Inputs, die das Modell prägten, umfassten die Mischung aus On-Premise- und Cloud-Bereitstellungen, durchschnittliche Aufbewahrungszeiträume für erfassten Datenverkehr, die Häufigkeit von Vorfalluntersuchungen, Trends bei der Prüfung verschlüsselten Datenverkehrs sowie die Personalintensität für Netzwerksicherheitsoperationen. Diese Variablen beeinflussen, wie viel Erfassungskapazität erworben wird, wie viel Speicher benötigt wird und ob Käufer eher zu Lizenzen, Abonnements oder Zusatzdiensten tendieren.

Für die Prognose verwendeten wir Szenarioanalysen, gestützt auf Expertenmeinungen zu Cloud-Migrationsgeschwindigkeit, Bedrohungsintensität und Budgetpriorisierung, und wandelten die Szenarien anschließend in einen einzigen Basisfall um, unter Verwendung des in Interviews am häufigsten genannten Käuferverhaltens. Wo Bottom-up-Überprüfungen Lücken aufwiesen (zum Beispiel eine begrenzte Offenlegung der Aufteilung der Dienstleistungsumsätze), wurden Annahmen anhand mehrerer Befragteneingaben verfeinert und erneut anhand von Adoptionsmustern nach Region und Unternehmensgröße getestet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültigen Zahlen mit realen Marktsignalen übereinstimmen. Wir verglichen die implizierten Ausgaben pro Kunde, die Bereitstellungsmischung und die Dienstleistungsintensität mit unabhängigen Indikatoren, und alle Ausreißer wurden auf eine bestimmte Annahme zurückgeführt, bevor sie akzeptiert oder korrigiert wurden.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, und sensible Annahmen werden bei hoher Abweichung durch Nachfassaktionen erneut überprüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn bedeutende Ereignisse Budgets oder Bereitstellungsmuster verändern. Vor der Auslieferung führt ein Analyst einen erneuten Durchlauf durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Netzwerkforensik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Netzwerkforensik stimmen oft nicht überein, da jeder Herausgeber etwas anders definiert, was als Forensik-Umsatz zählt, und da unterschiedliche Basisjahre und Zeitpunkte der Währungsumrechnung gewählt werden. Lücken zeigen sich auch, wenn eine Schätzung einen schnelleren Ersatz von On-Premise-Bereitstellungen durch die Cloud annimmt oder einen höheren Dienstleistungsanteil verwendet, ohne diesen bei Käufern zu validieren.

Einige externe Gesamtsummen scheinen angrenzende Sicherheitsausgaben wie allgemeine Überwachungsplattformen zu enthalten, die keine Rekonstruktion auf Paketebene ermöglichen. Bei Mordor Intelligence wird Umsatz nur gezählt, wenn die Lösung oder Dienstleistung Erfassung und Analyse unterstützt, die die Netzwerkaktivität für Untersuchungen rekonstruieren kann, wodurch die Gesamtsumme an forensische Anwendungsfälle gebunden bleibt und nicht an breitere Sicherheitswerkzeuge.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,96 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,20 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint eine breitere Palette von Sicherheitsanalysewerkzeugen unter Netzwerkforensik zu erfassen, was Ausgaben einbeziehen kann, die näher an einer breiteren Netzwerksicherheitsüberwachung liegen. |

| Fachverlag B | 1,90 Mrd. USD (2024) | Wendet eine engere Erfassung bezahlter Bereitstellungen und eine konservativere Adoptionskurve an, und die niedrigere Zahl könnte einen geringeren angenommenen Dienstleistungsanteil sowie einen anderen Zeitpunkt der Währungsumrechnung widerspiegeln. |

Insgesamt betrachtet erklärt sich die Spanne hauptsächlich durch unterschiedliche Abgrenzungen des Anwendungsbereichs sowie durch die angenommene Geschwindigkeit, mit der Cloud-Bereitstellungen und Dienstleistungsumsätze zunehmen. Unsere Methode hält Annahmen sichtbar und wiederholbar, da die Gesamtsummen an klare Adoptionstreiber, Bereitstellungsmischung und Preisprüfungen gebunden sind, die bei Marktveränderungen erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Netzwerk-Forensik an?

Das Wachstum wird durch strengere Gesetze zur Meldung von Datenschutzverletzungen, den Anstieg des verschlüsselten Ost-West-Cloud-Datenverkehrs und Cyber-Versicherungsklauseln vorangetrieben, die nun Belege auf Paketebene erfordern.

Welches Komponentensegment wird bis 2031 am schnellsten wachsen?

Dienstleistungen sollen mit einer CAGR von 17,75 % wachsen, da Organisationen spezialisiertes Fachwissen für die Bereitstellung, Abstimmung und den Betrieb forensischer Plattformen inmitten eines globalen Fachkräftemangels benötigen.

Wie beeinflusst die 5G-Einführung Investitionen in die Netzwerk-Forensik?

5G-Standalone-Architekturen vervielfachen Ost-West-Sitzungen zwischen virtualisierten Funktionen, sodass Betreiber Hochgeschwindigkeitssonden und Analysen benötigen, die neue Protokolle in großem Maßstab dekodieren können.

Warum nehmen KMU zunehmend Lösungen für Netzwerk-Forensik an?

Cloud-basierte Erfassungstools mit nutzungsbasierter Abrechnung, kombiniert mit Versicherungsanforderungen, ermöglichen es KMU, Beweise ohne hohe Investitionsausgaben zu sichern.

Welche Region bietet nach 2026 das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 17,65 %, unterstützt durch beschleunigte Digitalisierung in China, Indien und Südkorea sowie steigende Investitionen in verwaltete Sicherheitsdienste.

Wie profitieren Sicherheitsteams von der Konvergenz von NDR und Forensik?

Einheitliche Plattformen eliminieren den Wechsel zwischen Tools, reduzieren die mittlere Reaktionszeit und pflegen ein einziges Beweisrepository, was die Analysten-Produktivität steigert und die Betriebskosten senkt.

Seite zuletzt aktualisiert am: