Marktgröße und Marktanteil für Metall-Matrix-Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

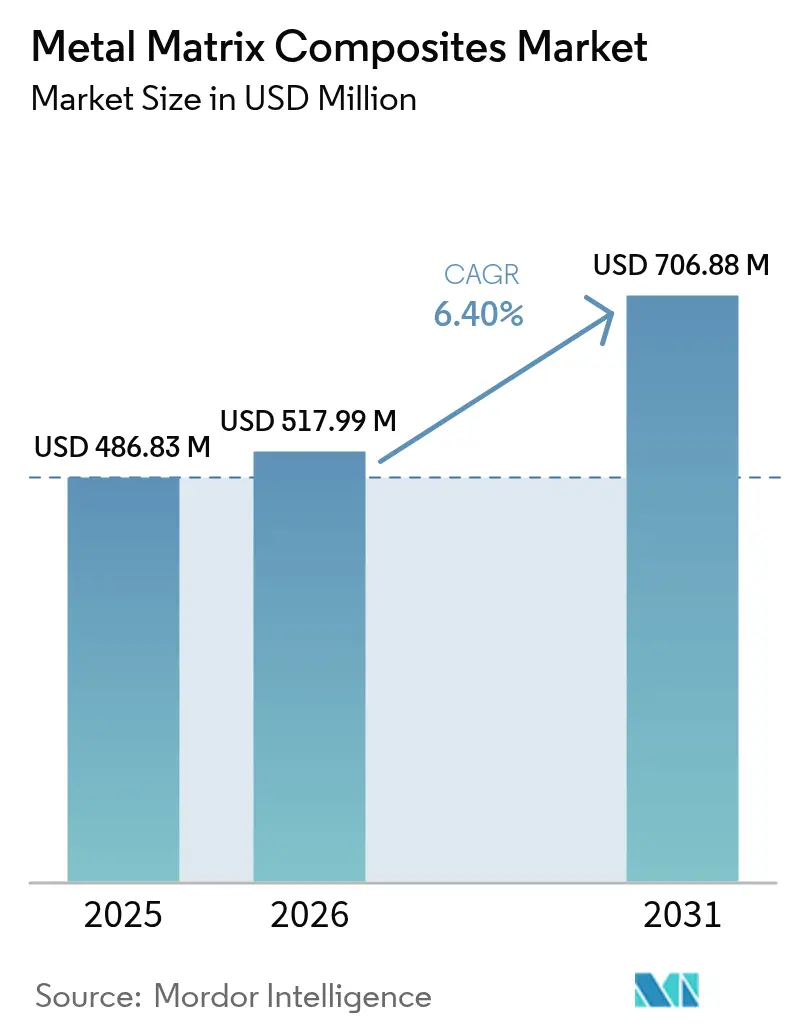

| Marktgröße (2026) | 517.99 Millionen US-Dollar |

| Marktgröße (2031) | 706.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

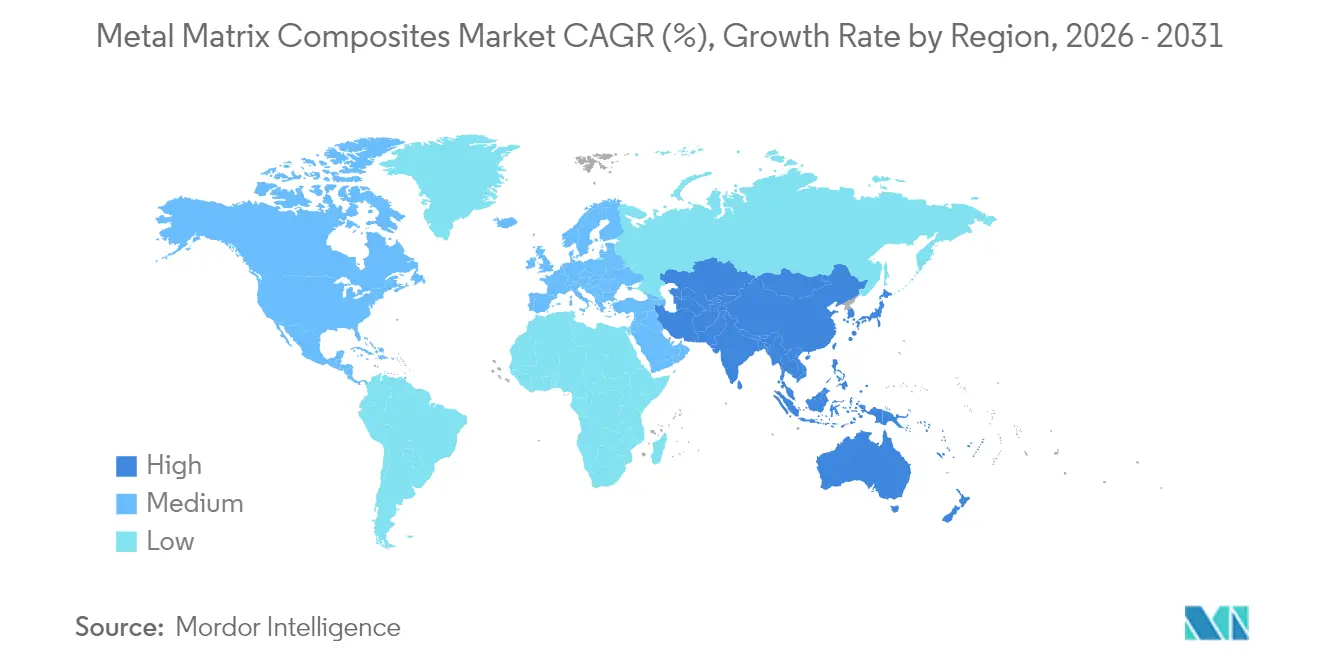

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metall-Matrix-Verbundwerkstoffe durch Mordor Intelligence

Die Marktgröße für Metall-Matrix-Verbundwerkstoffe wird voraussichtlich von USD 486,83 Millionen im Jahr 2025 auf USD 517,99 Millionen im Jahr 2026 wachsen und bis 2031 USD 706,88 Millionen bei einer CAGR von 6,40 % über den Zeitraum 2026–2031 erreichen. Die steigende Nachfrage der Luft- und Raumfahrt nach Reduzierung des Strukturgewichts, der Schwenk der Elektrofahrzeuge in Richtung Batteriepackungen mit hohem Wärmefluss sowie die Konvergenz der additiven Fertigung mit der Pulvermetallurgie beschleunigen gemeinsam die Materialakzeptanz. Etablierte aluminiumbasierte Systeme dominieren, da sie strenge Zertifizierungswege erfüllen, während refraktäre Varianten Chancen in Hyperschallfahrzeugen und Gasturbinen erschließen. Automobil-Brems- und Antriebsstranganwendungen intensivieren den Einsatz von siliziumkarbidverstärkten Aluminiumscheiben, die die ungefederte Masse reduzieren und die thermische Stabilität verbessern. Gleichzeitig veranlasst die 5G-Infrastruktur Elektronikhersteller dazu, Verbundwerkstoffe zu spezifizieren, die Wärmelasten von ≥100 W/cm² ableiten. Obwohl die Premiumpreisgestaltung anhält, senken laserbasierte additive Fertigung und Reibrührverarbeitung die Kosten pro Bauteil und erweitern die Gestaltungsfreiheit, wodurch der Markt für Metall-Matrix-Verbundwerkstoffe in Volumenprogramme eindringen kann.

Wichtigste Erkenntnisse des Berichts

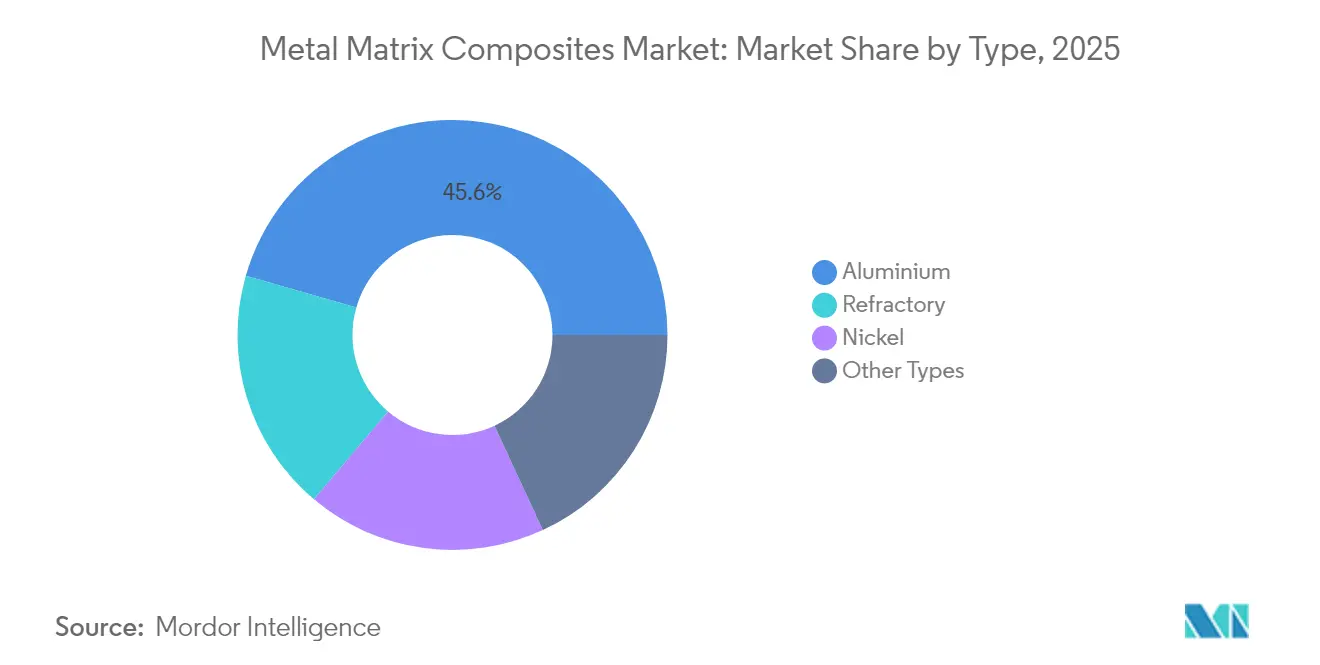

- Nach Typ führte Aluminium im Jahr 2025 mit einem Marktanteil von 45,55 % am Markt für Metall-Matrix-Verbundwerkstoffe, während Refraktär bis 2031 voraussichtlich eine CAGR von 7,36 % verzeichnen wird.

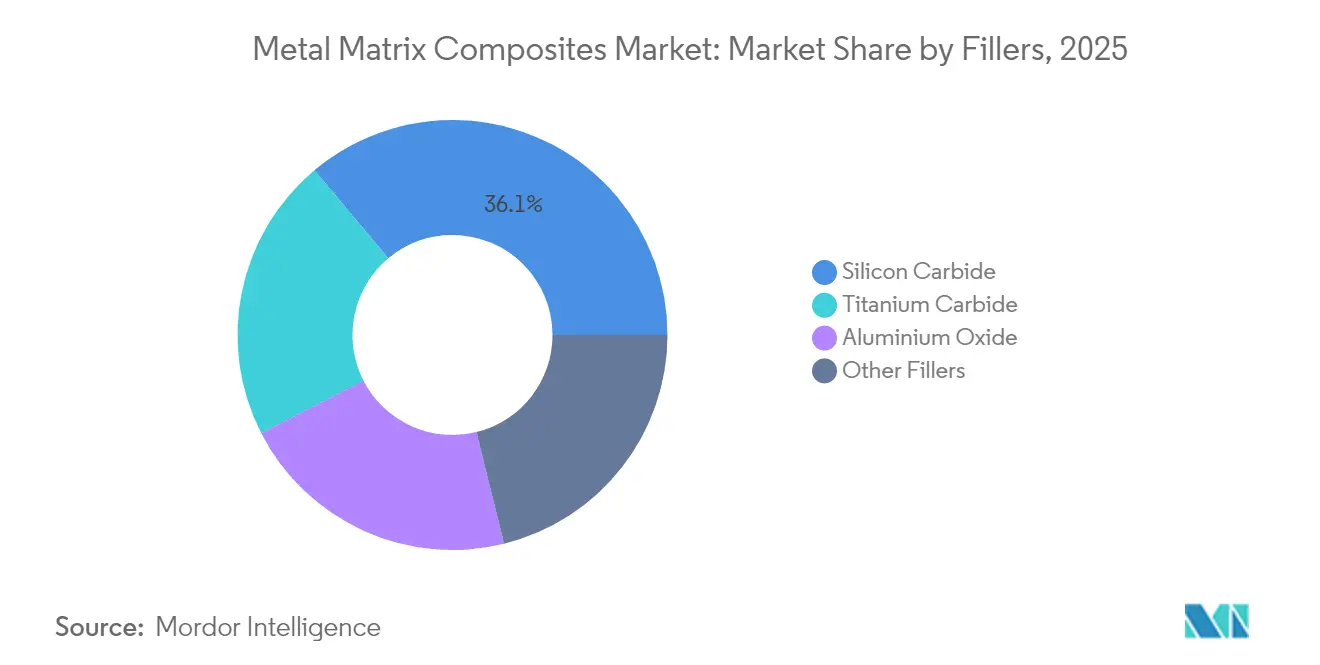

- Nach Füllstoffen hielt Siliziumkarbid im Jahr 2025 einen Anteil von 36,10 % an der Marktgröße für Metall-Matrix-Verbundwerkstoffe; Titankarbid soll bis 2031 mit einer CAGR von 7,05 % wachsen.

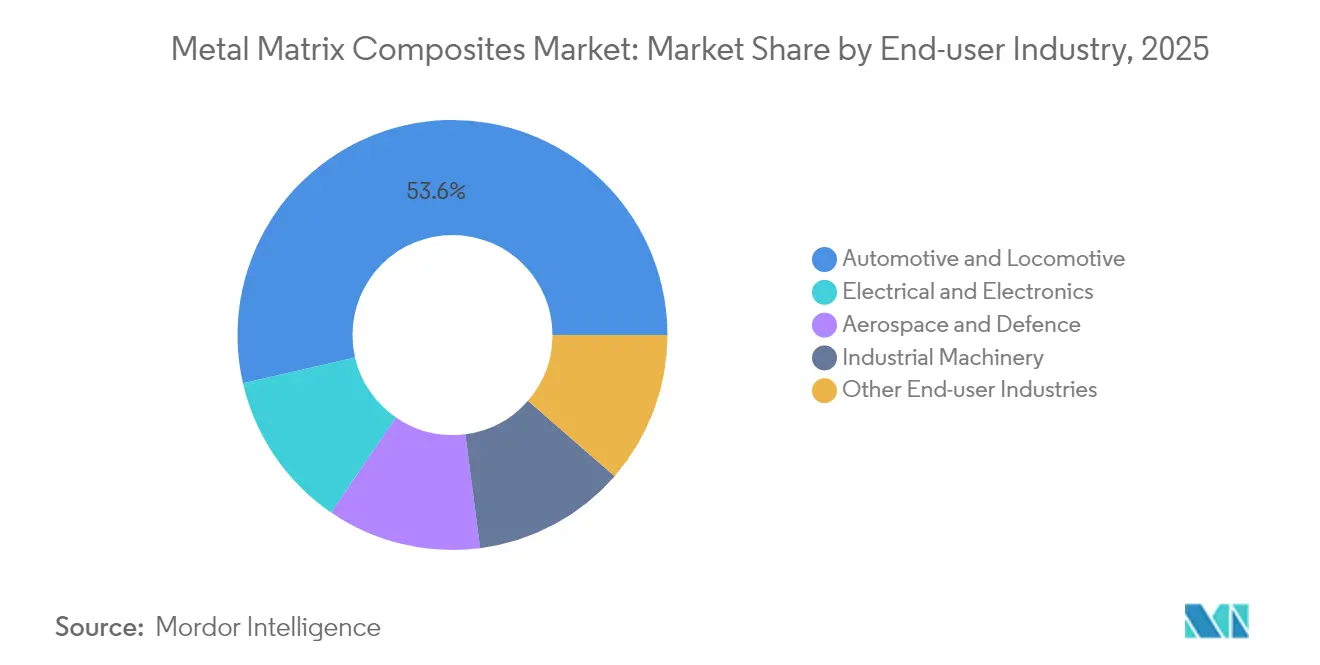

- Nach Endverbraucherbranche entfielen auf Automobil und Schienenfahrzeuge im Jahr 2025 53,60 % des Marktanteils an der Marktgröße für Metall-Matrix-Verbundwerkstoffe, während Elektrik und Elektronik bis 2031 eine CAGR von 7,56 % erzielen wird.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,40 %, und Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,22 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Metall-Matrix-Verbundwerkstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Leichtbaumaterialien in der Luft- und Raumfahrt sowie Verteidigung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasanter EV-bedingter Bedarf an fortschrittlichen Wärmemanagement-Materialien | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Automobiler Wandel hin zu SiC-verstärkten Aluminium-Brems- und Antriebsstrangteilen | +1.2% | Global, angeführt von Automobilzentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Überlegene mechanische und thermische Eigenschaften gegenüber konventionellen Metallen | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz additiver Fertigung für komplexe MMC-Wärmesenken | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Leichtbaumaterialien in der Luft- und Raumfahrt sowie Verteidigung

Luft- und Raumfahrtunternehmen reduzieren das Strukturgewicht, um Reichweite und Nutzlast zu erhöhen, was Aluminium- und Titanmatrix-Verbundwerkstoffe in Rumpfverkleidungen, Raketenkörpern und Satellitenpanelen erfordert. Hyperschallprogramme erfordern Verkleidungen, die extreme thermische Gradienten überstehen, wodurch refraktäre Matrizen in Qualifizierungspipelines gedrängt werden. Verteidigungsauftragnehmer spezifizieren nun Metall-Matrix-Verbundwerkstoffe für Gehäuse der elektronischen Kriegsführung, bei denen Massenersparnisse missionssensible Leistungsdichtezuwächse erzielen. ECSS- und MIL-HDBK-17-Normen regeln Prüfmethoden und erleichtern die Zertifizierung, was eine schnellere Implementierung in Flughardware ermöglicht. Lockheed Martins historische Investition in SupremEX™-Komponenten unterstreicht das langfristige Engagement für Verbundmetalle.

Rasanter EV-bedingter Bedarf an fortschrittlichen Wärmemanagement-Materialien

Schnellladende Elektrofahrzeuge erzeugen lokale Wärmeflüsse von mehr als 100 W/cm² an Batterieanschlüssen und Leistungsmodulen. Siliziumkarbidverstärktes Aluminium verteilt Wärme um 40–60 % besser als konventionelles Aluminium und hält dabei die Massenbudgets des Batteriepakets ein. Diamant- und graphenverstärkte Kupfermatrizes entstehen für Wechselrichter-Grundplatten, bei denen die Anpassung des thermischen Ausdehnungskoeffizienten die Lötermüdung mindert[1]Redaktionsboard des Werkstoffzeitschrift, "Fortschrittliche thermische Schnittstellenmaterialien für Elektrofahrzeuge," mdpi.com . Automobilhersteller wie Tesla und BYD integrieren diese Verbundwerkstoffe in thermische Schnittstellenarchitekturen der nächsten Generation. Der parallele Rollout von 5G-Makrozellen intensiviert den branchenübergreifenden Bedarf nach identischen Wärmeverteiler-Lösungen und vervielfacht das Auftragsvolumen für qualifizierte Lieferanten.

Automobiler Wandel hin zu SiC-verstärkten Aluminium-Brems- und Antriebsstrangteilen

Premium-Fahrzeugplattformen ersetzen Gusseisen-Bremsscheiben durch SiC-Al-Alternativen, die das Rotorgewicht um mehr als 50 % reduzieren und die Ausblassbeständigkeit verbessern, was die elektrische Reichweite direkt erhöht. Rekuperationsbremslastzyklen verursachen schnelle thermische Schwankungen; Verbundwerkstoffe behalten die Formstabilität und vermeiden Ruckeln, das bei monolithischen Metallen üblich ist. Mercedes-Benz hat Verbundrotoren in AMG-Modellen eingeführt, während BMW diese in M-Sportlimousinen einsetzt. Über Bremsen hinaus integrieren per Squeeze-Casting hergestellte Getriebegehäuse Verstärkungsvorformen, um die thermische Leitfähigkeit ohne mechanische Kompromisse zu erhöhen. ISO 26262 drängt OEMs zu Materialien mit vorhersehbaren Versagensmodi und belastbaren statistischen Daten.

Überlegene mechanische und thermische Eigenschaften gegenüber konventionellen Metallen

Metall-Matrix-Verbundwerkstoffe verbinden die Härte der Verstärkung mit der Duktilität der Matrix und erreichen Festigkeitsniveaus von mehr als 900 MPa bei Dichten unterhalb von Stahl, wie Forschungen der Purdue University belegen. Verbundmetallschäume absorbieren Aufprallenergie 100-mal effektiver als massives Aluminium und reduzieren gleichzeitig die Masse um 70 %, was neue Möglichkeiten für Panzerung und Aufprallenergie-Management eröffnet. Nanolaminierte intermetallische Schichten mindern die interfaciale Sprödigkeit und verlängern die Ermüdungslebensdauer unter zyklischer thermischer Belastung. Eine solche Abstimmbarkeit positioniert den Markt für Metall-Matrix-Verbundwerkstoffe als bevorzugte Lösung, wenn monolithische Metalle an Leistungsgrenzen stoßen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Metall-Matrix-Verbundwerkstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexe und kostspielige Fertigungsprozesse | -1.4% | Global, insbesondere kleinere Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Keramik-/Graphen-Verstärkungen | -1.1% | Global, mit stärkerer Auswirkung bei kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Lieferkettenskalierung und bei Normen | -0.8% | Global, mit regionalen Unterschieden bei der Normenanwendung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und kostspielige Fertigungsprozesse

Laserstrahl-Pulverbettfusionsbauten können 2–120-mal mehr kosten als vergleichbare Gussteile, was den Einsatz auf hochwertige Anwendungen beschränkt. Rührgussketten erfordern präzise Temperatur- und Atmosphärenkontrolle und verlangen kapitalintensive Öfen und Bedienerschulungen. Die zerstörungsfreie Prüfung von Porosität und Verstärkungsverteilung erhöht den Prüfaufwand, während die Einhaltung von ASTM D3552-24 zusätzliche Prüfkosten verursacht. Kleinere Fertigungsbetriebe haben Schwierigkeiten, eine solche Infrastruktur zu finanzieren, was die regionale Liefervielfalt einschränkt und den Markt für Metall-Matrix-Verbundwerkstoffe hemmt.

Hohe Kosten für Keramik-/Graphen-Verstärkungen

Die Preise für Siliziumkarbidpulver liegen je nach Reinheit zwischen USD 21,85 und 1.501,50/kg, während Graphen-Plättchen noch höhere Aufpreise erfordern. Die Rohstoffvolatilität erschwert langfristige Liefervereinbarungen und stellt OEM-Kostensenkungspläne vor Herausforderungen. Lieferketten für Graphen und Kohlenstoffnanoröhren sind noch unreif, wobei die Kapazität von einer Handvoll asiatischer Produzenten dominiert wird. Die Titankarbidsynthese erfordert Hochtemperaturreaktoren, die die Energiekosten erhöhen, was kostenempfindliche Sektoren zögern lässt, von monolithischen Legierungen abzuweichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Metall-Matrix-Verbundwerkstoffe

Nach Typ:

Aluminium-Dominanz treibt die Luft- und Raumfahrtintegration voranAluminium erfasste 45,55 % des Umsatzes im Jahr 2025 und unterstreicht damit die Synergie mit bestehenden Qualifizierungsdatenbanken in der Luft- und Raumfahrt sowie im Automobilbereich. Der Markt für Metall-Matrix-Verbundwerkstoffe zeigt eine anhaltende Präferenz für Aluminium, da es Leichtbauattribute mit einer thermischen Leitfähigkeit kombiniert, die Stahl um ≥200 % übertrifft, was die Integration von Bremsen und Wärmesenken ohne wesentliche Werkzeugänderungen ermöglicht. Refraktär, obwohl kleiner, wächst mit einer CAGR von 7,36 %; Hyperschallfahrzeug-Außenhäute müssen Grenzschichttemperaturen von mehr als 1.000 °C aushalten, was Molybdän- oder Wolfram-basierte Systeme zu Favoriten macht.

Additive Fertigungsbearbeitungspfade integrieren nun gradierte Verstärkungen in Aluminiumstrukturen, was erhöhte oberflächennahe Härte bei gleichzeitig duktilen Kernen ermöglicht. ASTM-Zertifizierungsprotokolle für Aluminiumverbundwerkstoffe erleichtern zudem die Zulassungswege in der Luft- und Raumfahrt. Im Gegensatz dazu stoßen refraktäre Systeme auf begrenzte Normierung, aber neue Laserbeschichtungsansätze versprechen Kostensenkungen und deuten auf eine eventuelle Volumenpenetration hin, die die Metall-Matrix-Verbundwerkstoff-Branche diversifizieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Füllstoffen:

Siliziumkarbid-Führung steht vor der Herausforderung durch TitankarbidSiliziumkarbid-Verstärkung hält eine Umsatzposition von 36,10 % und stützt den Markt für Metall-Matrix-Verbundwerkstoffe durch gut dokumentierte Leistung in Bremsrotoren und Halbleitergehäusen. Seine thermische Leitfähigkeit (~270 W/m-K) verbessert die Wärmeverteilung gegenüber Aluminiumoxid und vermeidet dabei das Gewicht von Kupferlegierungen. Titankarbid, obwohl derzeit kleiner, steigt mit einer CAGR von 7,05 % aufgrund von Hyperschall- und Turbinenschaufelprogrammen, die Schmelzpunkte von 3.160 °C erfordern. Die selbstausbreitende Hochtemperatursynthese (SHS) senkt die TiC-Pulverkosten und treibt die OEM-Qualifizierung voran.

Graphenverstärkte Füllstoffe bieten ein unübertroffenes Festigkeits-Gewichts-Verhältnis, bleiben jedoch aufgrund des Preises eine Nische. Aluminiumoxid behält seinen Anteil in verschleißdominierten Anwendungen, bei denen Kosten die ultimative thermische Leistung überwiegen. Der Wandel hin zu Nanoverst ärkungen erschließt maßgeschneiderte KWA-Kontrolle, obwohl die Chargen-zu-Chargen-Konsistenz Hochvolumen-Lieferanten weiterhin vor Herausforderungen stellt. Insgesamt hält die Füllstoffentwicklung den Markt für Metall-Matrix-Verbundwerkstoffe für spezialisierte Leistungsumhüllungen jenseits konventioneller Metalle bereit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Automobil-Dominanz trifft auf Elektronik-BeschleunigungDie Automobil- und Schienenfahrzeugbranche generierte 53,60 % der Nachfrage im Jahr 2025, was die Flottenelektrifizierung und Leichtbauvorschriften widerspiegelt, die Verbund-Bremssysteme und Motorgehäuse in den Mittelpunkt rücken. Elektrofahrzeugplattformen optimieren die Reichweite durch Reduzierung der ungefederten Masse, die durch SiC-Al-Rotoren erreicht wird, die 60 % leichter sind als Gusseisen-Äquivalente. Das Segment wird voraussichtlich die Volumendominanz beibehalten, auch wenn die Preiskurven sinken.

Die Elektrik- und Elektronikbranche wird bis 2031 die schnellste CAGR von 7,56 % verzeichnen, angetrieben durch 5G-Kleinzellen-Rollouts und Leistungshalbleiter-Upgrades, die Wärmeverteiler erfordern, die in engen thermischen Budgets arbeiten. Metallbasierte Verbundwerkstoffe übertreffen Keramiken, indem sie hohe Leitfähigkeit mit Bearbeitbarkeit kombinieren, was Gießereien engere Toleranzen und reduzierte Ausschussraten ermöglicht. Luft- und Raumfahrt-, Verteidigungs- und Industriemaschinensektoren erhalten eine stetige Nachfrage, bei der der Leistungswert die Kostenbedenken überwiegt, was ein ausgewogenes Endmarkt-Portfolio für den Markt für Metall-Matrix-Verbundwerkstoffe schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geographische Analyse

Markt für Metall-Matrix-Verbundwerkstoffe im pazifischen und mittleren Westen der Vereinigten Staaten

Nordamerika kontrollierte 32,40 % des Umsatzes im Jahr 2025 aufgrund seiner Verteidigungsausgabenprioritäten und der Konzentration von Luft- und Raumfahrt-OEMs an der US-amerikanischen Westküste und im Mittleren Westen. Inländische Inhaltsvorschriften in Kampfjet- und Raumfahrtprogrammen sichern die lokale Nachfrage, während CHIPS-Act-Anreize Verbundwerkstoff-Wärmespreizer in Waferfabriken der nächsten Generation unterstützen. Materion und Howmet betreiben vertikal integrierte Betriebe, die Versorgungsschocks bei Verstärkungsmaterialien abmildern und die Einhaltung der ITAR-Vorschriften gewährleisten.

Markt für Metall-Matrix-Verbundwerkstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 7,22 % bis 2031 an, da Chinas Aluminium-Wertschöpfungskette und die kostengünstige Siliziumkarbid-Produktion die Vorlaufzeiten für Automobilbremslieferanten verkürzen. Japans Präzisionsbearbeitungssektor skaliert Verbundwerkstoffgehäuse für Fahrzeug-Leistungsmodule, und Südkorea integriert Substrate mit hoher Wärmeleitfähigkeit in seine wachsenden Batteriewerke. Regionale Freihandelsabkommen verbessern den Zugang zu australischem Bauxit und vietnamesischen Seltenerden-Projekten und sichern die langfristige Rohstoffversorgung für den Markt für Metall-Matrix-Verbundwerkstoffe.

Markt für Metall-Matrix-Verbundwerkstoffe in Europa, Südamerika und dem Nahen Osten

Europa positioniert sich zwischen den beiden Polen und nutzt strenge Emissionsstandards, um die Integration von Verbundwerkstoffteilen in Premiumfahrzeuge und Airbus-Plattformen voranzutreiben. Deutschlands Tier-1-Zulieferer sind Vorreiter bei reibrührgeschweißten Paneelen, die die REACH-Richtlinien erfüllen. Osteuropäische Maschinenbaubetriebe erkunden Verbundmetallschäume für Schienenfahrzeug-Crashboxen, was auf eine breitere Akzeptanz hindeutet. Die Märkte in Südamerika und dem Nahen Osten sind noch im Entstehen begriffen, verfügen jedoch über Bauxit- und Titanreserven, die nach 2030 lokalisierte Verbundwerkstoff-Ökosysteme begründen könnten.

Wettbewerbslandschaft

Der Markt für Metall-Matrix-Verbundwerkstoffe weist eine moderate Konzentration auf: Die fünf größten Lieferanten erwirtschaften gemeinsam nahezu 50 % des globalen Umsatzes und wahren technologische Wettbewerbsvorteile durch proprietäre Pulverchemien und vertikale Integration. Materion dominiert Aluminium-Scandium-Verbundwerkstoffe unter der Marke SupremEX und lizenziert das Material sowohl für Flugzeugverkleidungen als auch für EV-Kühlplatten. CPS Technologies konzentriert sich auf SiC-Al-Substratpaneele für Hochleistungsmodule und kooperiert mit Halbleiterfabriken in Nordamerika und Taiwan.

3M entwickelt Keramik-Nanopartikel-Dispersionen, die die Verschleißfestigkeit in Bremsrotoren erhöhen und die OEM-Plattformintegration unterstützen. Aufstrebende Unternehmen nutzen additive Fertigungs-Gitterstrukturen, die durch Squeeze-Casting nicht realisierbar sind; der Binder-Jetting-Weg von Desktop Metal zielt auf leichte Wärmesenken für Rechenzentren ab. Mehrere chinesische Start-ups integrieren sich rückwärts in die SiC-Pulverproduktion, senken die Kosten und werben mit aggressiven Preisen bei Automobilherstellern. Die Einhaltung von Normen stellt eine Markteintrittsbarriere dar; etablierte Unternehmen beschleunigen die Bereitstellung ASTM-basierter Qualifizierungsdatenpakete für Kunden, während neue Marktteilnehmer möglicherweise mehrjährige Tests benötigen.

Die Versorgungssicherheit prägt die Wettbewerbsstrategie. Westliche Akteure verfolgen langfristige Abnahmevereinbarungen für US-amerikanisches Bauxit, kanadisches Scandium und australisches TiC-Ausgangsmaterial und schützen Verteidigungsverträge vor geopolitischen Risiken. Asiatische Konkurrenten hingegen setzen auf die heimische SiC-Kapazität, um die Preise in kommerziellen Segmenten zu unterbieten. Kontinuierliche Forschung und Entwicklung bei Verbundmetallschäumen und nanolaminaten Legierungen signalisiert schrittweise Leistungsverbesserungen, die die Anteilszuteilung in den nächsten Ausschreibungszyklen wahrscheinlich neu gestalten werden.

Marktführer in der Metall-Matrix-Verbundwerkstoff-Branche

3M

Materion Corporation

CPS Technologies

Sandvik AB

Plansee SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Metall-Matrix-Verbundwerkstoffe

- 3A Composites

- 3M

- ADMA Products, Inc.

- CPS Technologies

- Cymat Technologies Ltd.

- Denka Company Limited

- DWA Aluminum Composites USA, Inc.

- GKN Powder Metallurgy

- Materion Corporation

- Mitsubishi Materials Corporation

- MTC Powder Solutions AB

- Plansee SE

- Sandvik AB

- Sumitomo Electric Industries, Ltd.

- TISICS Ltd.

Aktuelle Branchenentwicklungen im Markt für Metall-Matrix-Verbundwerkstoffe

- Januar 2025: Cymat Technologies Ltd. unterzeichnete eine Absichtserklärung mit Rio Tinto Alcan Inc. zur Übernahme von Technologie zur Herstellung von Aluminium-Metall-Matrix-Verbundwerkstoffen und zur Übernahme der Kunden von RTA. Diese Verbundwerkstoffe werden in der Automobil- und Schienenbahnindustrie für leichte, verschleißfeste Komponenten eingesetzt.

- Januar 2024: Materion Corporation gab Fortschritte bei der Herstellung von gegossenen AlBeCast-Aluminium-Beryllium-Produkten bekannt, einer Art von Metall-Matrix-Verbundwerkstoffen. Dies folgte der Erweiterung seiner Elmore-Anlage durch eine Partnerschaft mit dem US-amerikanischen Verteidigungsministerium.

Umfang des globalen Berichts über den Markt für Metall-Matrix-Verbundwerkstoffe

Metall-Matrix-Verbundwerkstoffe (MMC) sind Verbundwerkstoffe, die mindestens zwei Bestandteile enthalten: einen Metallanteil und ein Material oder einen anderen Metallanteil. Die Metallmatrix wird mit anderen Materialien verstärkt, um Festigkeit und Verschleißfestigkeit zu verbessern. Die meisten Metalle und Legierungen werden zur Herstellung guter Matrizen verwendet. Der Markt für Metall-Matrix-Verbundwerkstoffe ist nach Typ, Füllstoff, Endverbraucherbranche und Geographie segmentiert. Nach Typ ist der Markt in Nickel, Aluminium, Refraktär und andere Typen segmentiert. Nach Füllstoffen ist der Markt in Siliziumkarbid, Aluminiumoxid, Titankarbid und andere Füllstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Schienenfahrzeuge, Elektrik und Elektronik, Luft- und Raumfahrt sowie Verteidigung, Industrie und andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Größen und Prognosen für den Markt für Metall-Matrix-Verbundwerkstoffe in 16 wichtigen Ländern in verschiedenen Regionen. Für jedes Segment wurde die Marktgröße und die Prognose auf Basis des Umsatzes (USD Millionen) vorgenommen.

Überblick über die Segmentierung

| Aluminium |

| Refraktär |

| Nickel |

| Andere Typen |

| Siliziumkarbid |

| Aluminiumoxid |

| Titankarbid |

| Andere Füllstoffe |

| Automobil und Schienenfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektrik und Elektronik |

| Industriemaschinen |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Aluminium | |

| Refraktär | ||

| Nickel | ||

| Andere Typen | ||

| Nach Füllstoffen | Siliziumkarbid | |

| Aluminiumoxid | ||

| Titankarbid | ||

| Andere Füllstoffe | ||

| Nach Endverbraucherbranche | Automobil und Schienenfahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektrik und Elektronik | ||

| Industriemaschinen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Metall-Matrix-Verbundwerkstoffe im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 706,88 Millionen erreichen wird.

Welcher Matrixtyp führt derzeit beim Umsatzbeitrag?

Aluminium hält im Jahr 2025 einen Anteil von 45,55 %.

Welche Endverbraucherbranche wird bis 2031 am schnellsten wachsen?

Die Elektrik- und Elektronikbranche wird voraussichtlich eine CAGR von 7,56 % erzielen.

Warum werden Metall-Matrix-Verbundwerkstoffe für EV-Wärmemanagement-Teile bevorzugt?

Sie kombinieren hohe thermische Leitfähigkeit mit geringem Gewicht, sodass Batteriemodule Wärmeflüsse von ≥100 W/cm² bewältigen können.

Seite zuletzt aktualisiert am: