Marktgröße und Marktanteil für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe (CFRTP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 250.56 Kilotonn |

| Marktvolumen (2031) | 374.96 Kilotonn |

| Wachstumsrate (2026 - 2031) | 8.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

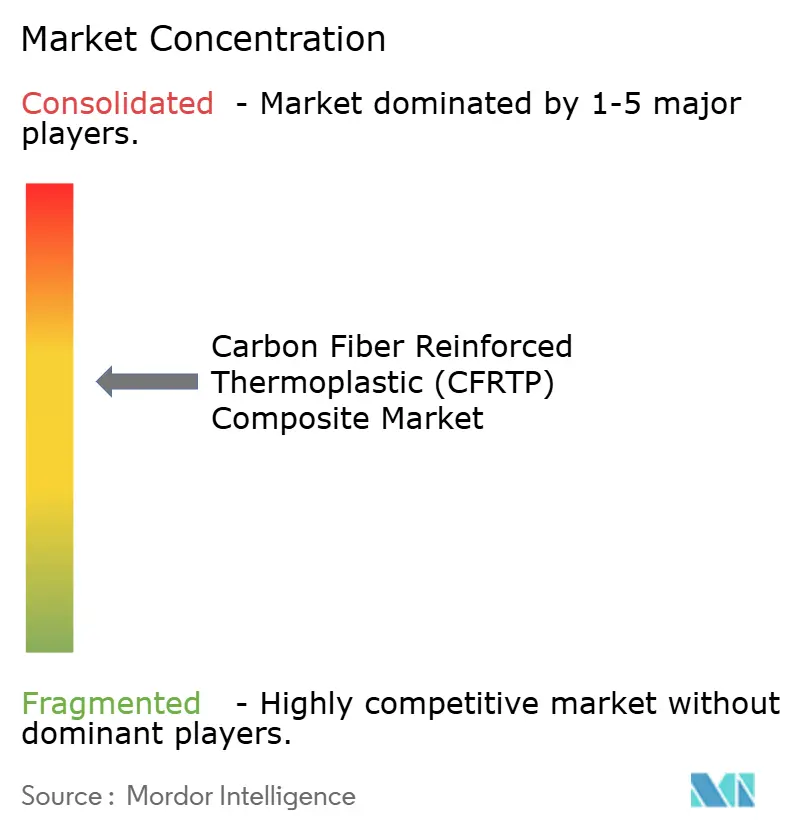

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe (CFRTP) von Mordor Intelligence

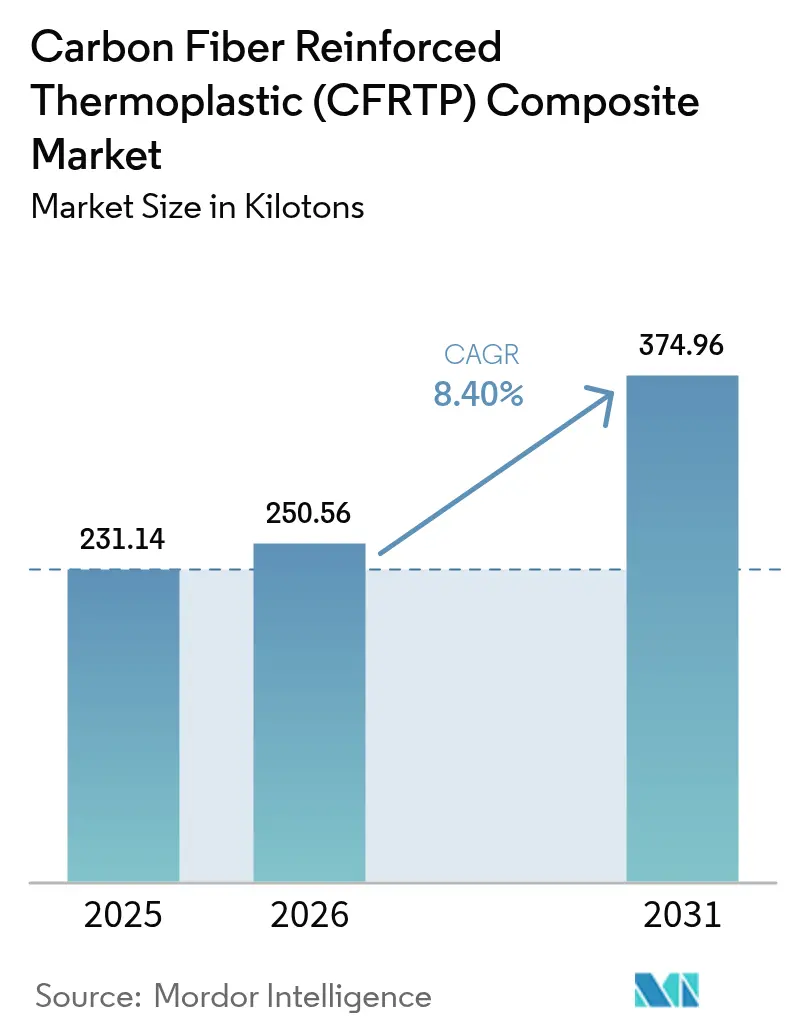

Die Marktgröße für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe wird im Jahr 2026 auf 250,56 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 231,14 Kilotonnen, mit Projektionen für 2031 von 374,96 Kilotonnen, was einem Wachstum von 8,40 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum spiegelt die Fähigkeit des Materials wider, Festigkeit-Gewicht-Verhältnisse in Luft- und Raumfahrtqualität mit vollständiger Recyclingfähigkeit zu verbinden und dabei die Dekarbonisierungsziele in den Bereichen Transport, Energie und Bauwesen zu erfüllen. Steigende Produktion von Elektrofahrzeugen, eine Erholung der Produktionsraten für Verkehrsflugzeuge und schnell voranschreitende Wasserstoffspeicherprogramme bilden die zentralen Nachfragesäulen. Gleichzeitig senken Durchbrüche bei der energieeffizienten Faserproduktion und der additiven Fertigung die Einstiegshürden, während regionale Recyclingvorschriften neue Umsatzpotenziale für Lieferanten erschließen. Die Wettbewerbsintensität nimmt zu, da integrierte Marktführer ihren Marktanteil gegen regionale Kapazitätserweiterungen und spezialisierte Recyclingunternehmen verteidigen.

Wichtigste Erkenntnisse des Berichts

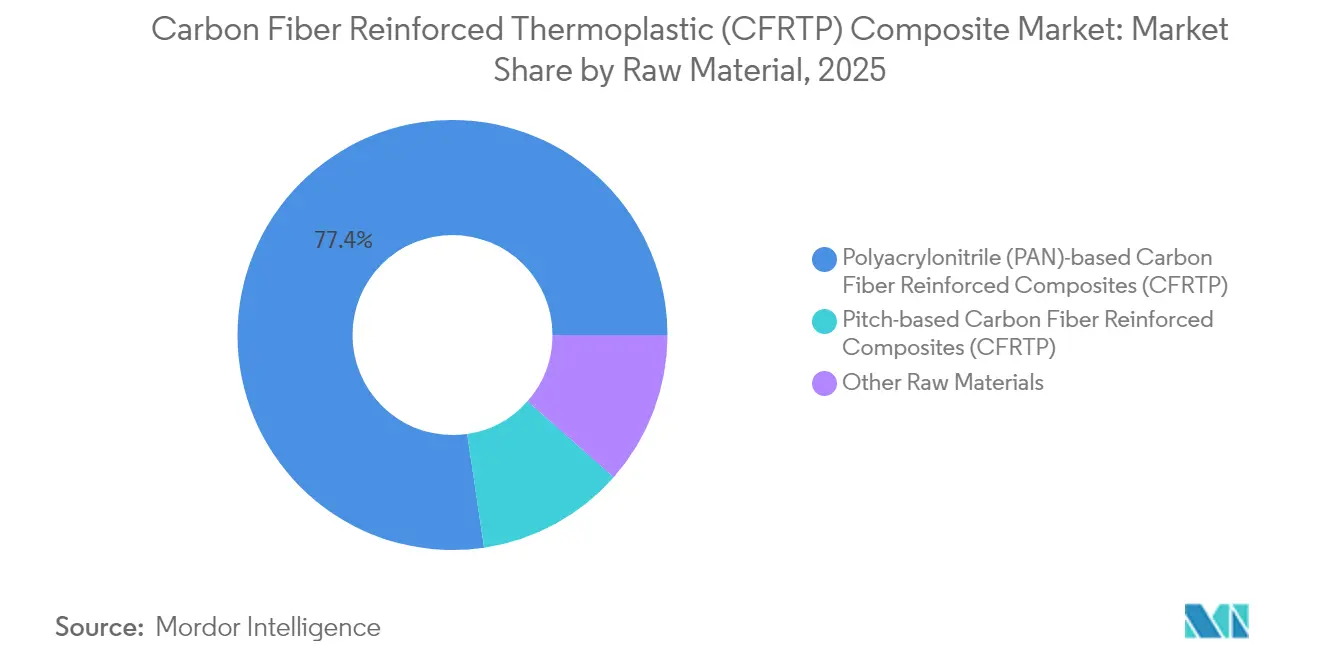

- Nach Rohmaterial führten PAN-basierte Qualitäten mit einem Umsatzanteil von 77,35 % im Jahr 2025, während das Segment Sonstige Rohmaterialien bis 2031 mit einer CAGR von 9,42 % voranschreitet.

- Nach Harz erfasste PEEK im Jahr 2025 einen Marktanteil von 34,25 % am Markt für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe und ist mit einer CAGR von 9,61 % bis 2031 auch das am schnellsten wachsende Harz.

- Nach Herstellungsverfahren hielten Kompressionsformen und Stempelformen 39,05 % des Volumens im Jahr 2025, während die additive Fertigung die höchste prognostizierte CAGR von 9,46 % bis 2031 verzeichnet.

- Nach Endverbraucherbranche entfiel auf Luft- und Raumfahrt sowie Verteidigung ein Anteil von 41,68 % an der Marktgröße für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe im Jahr 2025, mit einer Wachstumsrate von 9,23 % CAGR bis 2031.

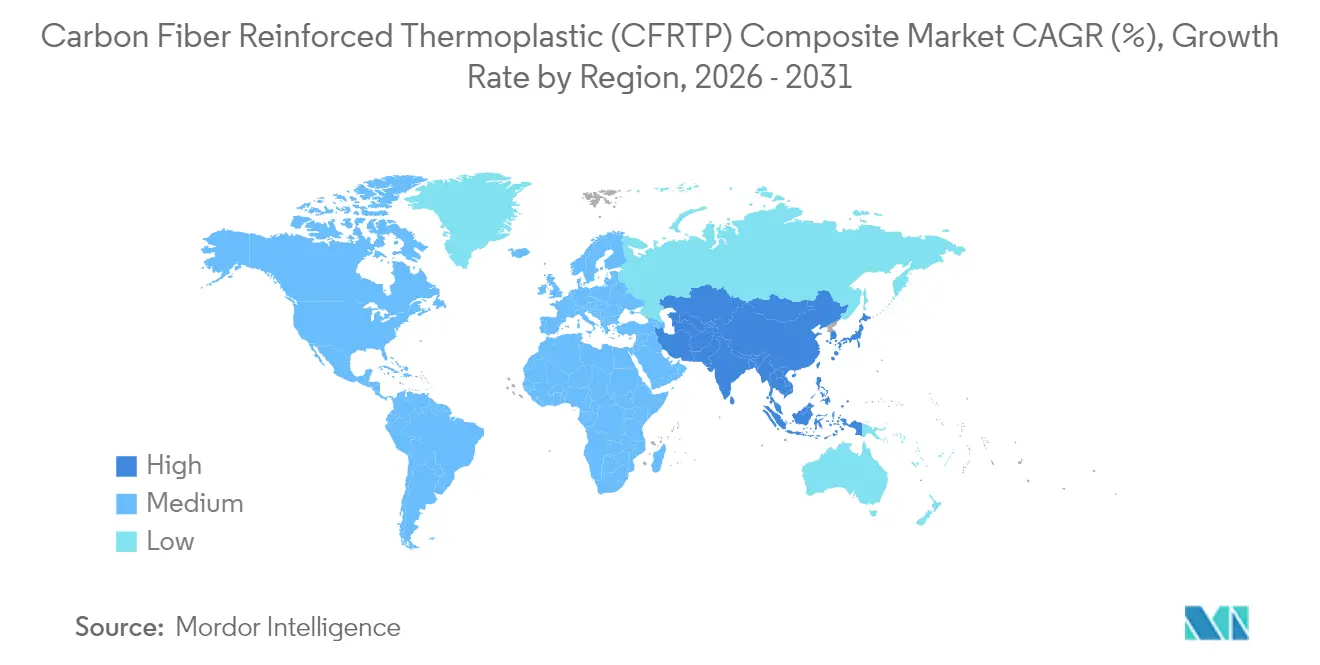

- Nach Geografie dominierte Nordamerika mit einem Anteil von 35,78 % im Jahr 2025, und Asien-Pazifik ist mit einer CAGR von 8,98 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe (CFRTP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten Elektrofahrzeugstrukturen | +2.1% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Produktionshochlaufpläne für Verkehrsflugzeuge | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge globale Emissions- und Recyclingvorschriften | +1.5% | Global, mit der EU als führendem Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung im Bausektor | +1.2% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Skalierung von Wasserstoffdruckbehälterprogrammen | +1.9% | Global, mit frühen Gewinnen in Japan, Deutschland, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten Elektrofahrzeugstrukturen

Automobilhersteller erhöhen den Einsatz von kohlenstofffaserverstärkten Thermoplasten in Batteriegehäusen, Karosserieteilen und Fahrwerkselementen, um die Reichweite zu verlängern und die Ladezeit zu verkürzen. Das reversible Schmelzverhalten des Materials unterstützt das Recycling am Ende der Nutzungsdauer und erfüllt damit die Kreislaufwirtschaftsregeln, die derzeit in China und der Europäischen Union eingeführt werden. Flottenoperatoren profitieren von einfacheren Reparaturen, da beschädigte Teile erneut erhitzt und umgeformt werden können, anstatt sie zu ersetzen. Teslas Einsatz von kohlenstofffaserverstärkten Verbundwerkstoffen in seinem humanoiden Roboter unterstreicht die Vielseitigkeit über Fahrzeuge hinaus und deutet auf eine Ausweitung auf mehrere Mobilitätsplattformen hin. China verbrauchte im Jahr 2024 69.000 Tonnen Kohlenstofffaser, was die Vertiefung der asiatischen Nachfragebasis belegt.

Beschleunigung der Produktionshochlaufpläne für Verkehrsflugzeuge

Flugzeugzellenhersteller bauen Lieferketten wieder auf, um höhere Produktionsziele für die 737 MAX und den 787 Dreamliner zu erfüllen, und halten damit die Verbundwerkstoffnachfrage für Sekundärstrukturen aufrecht, die den Kraftstoffverbrauch senken. Hexcel bekräftigte in seinem Quartalsbericht Q1 2025 die Investitionen in leichte thermoplastische Lösungen, trotz rückläufiger Gesamtumsätze. Der Übergang zu stärker elektrifizierten Flugzeugen fördert die Thermoplastadoption, da die Matrix die Verkabelung isoliert und Anti-Eis-Heizungen integriert. Europäische Initiativen im Rahmen des ThermoPlastic Composites Research Center (TPRC) beschleunigen die Zertifizierung von Großserienteilen und verkürzen die Zeitspanne von der Konstruktion bis zum Flugbetrieb. Überlegene Ermüdungsbeständigkeit gegenüber Metallen verlängert die Wartungsintervalle – ein Vorteil, der von Fluggesellschaften nach den COVID-19-Störungen besonders geschätzt wird.

Strenge globale Emissions- und Recyclingvorschriften

Regulierungsbehörden verknüpfen Lebenszyklusemissionen mit der Materialwahl und drängen Erstausrüster zu recyclingfähigen Thermoplasten. Die EU diskutiert ein Verbot nicht recyclingfähiger Kohlenstofffaserverbundwerkstoffe in Fahrzeugen ab 2029, was die Forschung und Entwicklung in mechanisch rückgewinnbare Faserströme lenkt. Prozessinnovatoren gewinnen Fasern zurück, die 93,6 % der Zugfestigkeit behalten, und erschließen damit Sekundärmärkte in Sportartikeln und Elektronik. Das US-Energieministerium listet kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe als kritisch für Energieeffizienzziele auf und erschließt damit Bundesförderung für Pilotanlagen[1]US-Energieministerium, "Harsh Environment Materials Roadmap," energy.gov. Fairmat und ähnliche Start-ups exportieren recycelte Chips, die Neumaterial in nicht sicherheitskritischen Anwendungen ersetzen und dabei Kosten und CO₂-Fußabdruck senken.

Schnelle Skalierung von Wasserstoffdruckbehälterprogrammen

Typ-3-, Typ-4- und Typ-5-Tanks erfordern Berstfestigkeit über 700 bar – ein Bereich, in dem thermoplastische Verbundwerkstoffe aufgrund ihrer überlegenen Ermüdungsleistung hervorstechen. Toray prognostiziert ein jährliches Wachstum von 42 % bei der Nachfrage nach Wasserstofftanks, da Mobilitäts- und stationäre Projekte das Labor verlassen und in die Skalierungsphase eintreten. Infinite Composites arbeitet mit dem Oak Ridge National Laboratory zusammen, um im Feld reparierbare thermoplastische Liner zu entwickeln, die die Behälterlebensdauer verlängern. Deutsche und japanische Politiker subventionieren Betankungskorridore und katalysieren damit frühe Abnahmen für zertifizierte Tanklieferanten. Die Umformbarkeit ermöglicht es Betreibern, Ausfallzeiten zu reduzieren, indem Behälter vor Ort neu qualifiziert werden, anstatt sie vollständig zu ersetzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Herstellungskosten | -1.4% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte großtechnische Thermoformkapazität | -0.8% | Global, konzentriert in etablierten Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Risiko der Instrumentalisierung der Lieferkette in der Luft- und Raumfahrt | -0.6% | Global, mit Fokus auf US-chinesische Handelsspannungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Herstellungskosten

Autoklaven, Kompressionspressen und automatisierte Faserplatzierungsanlagen können pro Linie 30 Millionen USD übersteigen, was den Markteintritt hemmt und die Akzeptanz in preissensiblen Segmenten verlangsamt. SGL Carbon meldete 2024 einen Umsatzrückgang von 35,2 % in seiner Kohlenstofffasereinheit und verwies auf Nachfrageschwankungen, die hochfixkostenintensive Anlagen unterauslasten. Plasma- und Mikrowellenheizung, demonstriert an der Universität Limerick, senkt den Energieverbrauch um bis zu 70 %, doch die kommerzielle Reife liegt noch mehrere Jahre entfernt. Rohfaser bleibt teurer als Aluminium oder Stahl, was Verbundwerkstoffe aus Fahrzeugen der Einstiegsklasse fernhält. Die Wirtschaftlichkeit verbessert sich erst, wenn Volumina die Werkzeugkosten amortisieren, weshalb Erstausrüster zögern, bis die nachgelagerte Nachfrage gesichert ist.

Begrenzte großtechnische Thermoformkapazität

Pressen, die oberhalb von 300 °C und 100 bar arbeiten, sind selten und erzeugen Lieferzeitengpässe für große Karosserierohbauteile und Flugzeugaußenhautpaneele. Hexcels automatisierte Vorformlinien verkürzen die Zykluszeit, können den steigenden Volumenbedarf jedoch nicht allein decken. Albany International erwarb CirComp, um Spezialexpertise im thermoplastischen Formen zu gewinnen, was den Branchenbedarf zur Sicherung von Presseninfrastruktur signalisiert. Neuinstallationen können vom Auftrag bis zur Inbetriebnahme 18 Monate dauern und erschweren damit die Hochlaufpläne der Erstausrüster. Ohne eine breitere Verbreitung könnte die thermoplastische Akzeptanz in Hochvolumenprogrammen hinter den Prognosen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Dominanz PAN-basierter Werkstoffe steht vor Recyclingunterbrechung

PAN-basierte Qualitäten lieferten 77,35 % des Volumens im Jahr 2025 und unterstreichen damit ihre etablierten Produktionslinien und ihr Luft- und Raumfahrterbe. Hoher Zugmodul ermöglicht es Konstrukteuren, das Strukturgewicht zu reduzieren und gleichzeitig Sicherheitsmargen einzuhalten. Die Marktgröße für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe im PAN-basierten Segment wird voraussichtlich mit einer stabilen CAGR von 7,76 % wachsen, da etablierte Anbieter kontinuierliche Linien für höheren Durchsatz nachrüsten. Kosteneffiziente Wiedererhitzungszyklen verbessern die Ausschussraten und steigern die Werksökonomie.

Sonstige Rohmaterialien, einschließlich recycelter Fasern, verzeichnen eine CAGR von 9,42 % – die höchste innerhalb der Rohmaterialien –, da Endverbraucher zirkuläre Beschaffungsziele verfolgen. Recycelte Fasern behalten nun 93,6 % der Zugfestigkeit von Neumaterial und erweitern damit die Eignung für sekundäre Lastpfade. Biobasiertes Acrylnitril, das von Syensqo und Trillium untersucht wird, signalisiert eine längerfristige Hinwendung zu umweltfreundlicheren Rohstoffen. Nischenpechbasierte Qualitäten dienen dem Wärmemanagement in Batteriepaketen aufgrund ihrer metallartigen Leitfähigkeit. Obwohl das Volumen gering ist, gleicht die Premiumpreisgestaltung die Angebotsknappheit aus und hält die Margen attraktiv.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Harz: PEEKs doppelte Führungsposition spiegelt Leistungsprämie wider

PEEK sicherte sich 2025 einen Marktanteil von 34,25 % und führt das Wachstum mit einer CAGR von 9,61 % an, dank einer Dauergebrauchstemperatur von 250 °C und chemischer Inertheit. Der Marktanteilsvorteil für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe stärkt sich dort, wo strenge Entflammbarkeits- und Rauchtoxizitätsvorschriften gelten, insbesondere bei Strahltriebwerken und Offshore-Plattformen. Die Nutzung in Medizinprodukten diversifiziert die Einnahmen und verteilt das Risiko auf verschiedene Sektoren.

Kostenfokussierte Segmente setzen auf PU, PES oder PEI, die Spitzentemperatur gegen Preis tauschen. Diese Harze werden für Innenverkleidungen und Unterhaltungselektronik verwendet, wo die Betriebslasten moderat sind. Biobasiertes PEI in der Erforschung könnte einen Nachhaltigkeitsvorteil bieten, ohne mechanische Eigenschaften einzubüßen. Harzformulierungen mischen auch Nanofüllstoffe ein, um die Leitfähigkeit zu verbessern und integrierte Enteisungsschichten in Luftfahrtsystemen zu fördern.

Nach Herstellungsverfahren: Kompressionsformen führt, während additive Fertigung beschleunigt

Kompressionsformen und Stempelformen lieferten 39,05 % des Volumens im Jahr 2025, gestützt auf Automobilinvestitionen, die kurze Taktzeiten und 60 % Faservolumenanteile bevorzugen. Automatisierung reduziert den Arbeitsaufwand und erhöht die Wiederholbarkeit und unterstützt Six-Sigma-Qualität. Die mit dem Kompressionsformen verbundene Marktgröße für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe wächst stetig, da Erstausrüster Bodenplatten für Brennstoffzellenfahrzeuge skalieren.

Die additive Fertigung mit einer CAGR von 9,46 % revolutioniert Teile mit geringem Volumen und hoher Komplexität. Drucker für Endlosfaserfilamente von Markforged und 9T Labs ermöglichen gitterförmige Halterungen, die 60 % leichter sind als gefräste Aluminiumteile. Die Plasmaheizung der Universität Limerick könnte den Energieverbrauch beim Sintern senken und die Stückkosten näher an die Spritzgusskosten heranführen. Automatisiertes Bandlegen erreicht Auflegegeschwindigkeiten von 1.000 Zoll pro Minute und erfüllt damit die Rumpfproduktionsanforderungen.

Nach Endverbraucherbranche: Luft- und Raumfahrt treibt sowohl Volumen als auch Wachstum

Luft- und Raumfahrt sowie Verteidigung absorbierten 41,68 % der Tonnage im Jahr 2025 und expandieren mit einer CAGR von 9,23 %, da Boeing und Airbus die Produktionstakte für Schmalrumpfflugzeuge wiederherstellen. Die Marktgröße für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe im Luft- und Raumfahrtbereich profitiert von der regulatorischen Vertrautheit mit Verbundwerkstoffen, was die Zertifizierungshürden senkt. Verteidigungsunternehmen schichten radarabsorbierende Zusätze ein und erzielen damit Gewichtseinsparungen plus Tarnkappeneigenschaften.

Die Automobilindustrie bleibt volumenmäßig an zweiter Stelle, steht jedoch unter EU-Beobachtung wegen einatembarer Faserstäube, was Unternehmen dazu drängt, Recyclingwege nachzuweisen. Die Nutzung im Bauwesen bei kohlenstofffaserverstärktem Beton wächst, da Architekten Netto-Null-Strukturen anstreben. Das CUBE-Gebäude in Deutschland zeigt 50 % Materialeinsparungen gegenüber Stahlbewehrung. Windturbinenblätter werden über 100 m lang, da ermüdungsfeste Kohlenstofffaserholme größere Rotorflächen ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 35,78 %, verankert durch den US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungskomplex und unterstützt durch Kanadas Wartungs-, Reparatur- und Überholungszentren. Die lokale Präsenz von Toray, Hexcel und Solvay verkürzt Lieferzeiten und schützt Programme vor geopolitischen Risiken. Staatliche Zuschüsse im Rahmen des Inflation Reduction Act fördern die inländische Wasserstofftankproduktion und erweitern den nachgelagerten Bedarf.

Asien-Pazifik verzeichnet mit 8,98 % CAGR bis 2031 das schnellste Wachstum. China skaliert die Elektrofahrzeugproduktion und beherbergt nun mehrere Kilotonnen-Kohlenstofffaserlinien, was die frühere Importabhängigkeit reduziert. Die japanischen Pioniere Toray und Teijin verdoppeln die Kapazität, um regionale Wind- und Marineprojekte zu bedienen. Südkorea nutzt sein Elektronik-Know-how, um EMI-abschirmende Verbundwerkstoffe in die 5G-Infrastruktur zu integrieren.

Europa verbindet starke Nachfrage mit neuen regulatorischen Gegenwind. Deutschlands Automobilbasis bleibt der größte Segmentverbraucher, doch bevorstehende Recyclingvorschriften beschleunigen die thermoplastische Substitution. Das ThermoPlastic Composites Research Center in den Niederlanden verankert Forschungs- und Entwicklungsallianzen zwischen Erstausrüstern und Lieferanten. Nordische Windindvestitionen und französische Luft- und Raumfahrtcluster gleichen die Schwäche in der allgemeinen Industrienachfrage aus.

Wertschöpfungskettenanalyse

Die CFRTP-Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen und energieintensiven Zwischenprodukten, einschließlich PAN-Precursor und Kohlenstofffaser-Konvertierung, gefolgt von der Versorgung mit thermoplastischen Harzen (einschließlich PEEK, PEI und PES) und der Compoundierung zu Pellets, Tapes und Prepregs. Eine Studie zur Material- und Energieflussanalyse von faserverstärkten Polymerverbundwerkstoffen aus dem Jahr 2026 wies zudem darauf hin, dass Rohstoff- und Harzherstellung 2024 zusammen 85 % des gesamten Primärenergiebedarfs ausmachten, was die Bedeutung der vorgelagerten Dekarbonisierung, einer stabilen Harzbeschaffung und der Integration recycelter Rohstoffe für Kosten- und Fußabdruckkontrolle unterstreicht.

Die Verarbeitung im Midstream-Bereich umfasst die Umwandlung in Endlosfaser-Tapes/Prepregs, Halbzeug-Laminate und Organobleche, dann die Teilefertigung mittels Press-/Stanzformen, automatisierter Faserablage/Tape-Legen, Schweißen und additiver Fertigung, gefolgt von der Endmontage zu Flugzeugstrukturen, EV-Komponenten und Druckbehältern. Engpässe konzentrieren sich auf die Infrastruktur für Hochtemperatur- und Hochdruckumformung sowie auf Hochgeschwindigkeitsfügen und Automatisierung, was gemeinschaftliche Entwicklungsprogramme wie HAICoPAS (Hexcel und Arkema) und das HESTIA-Projekt (Fraunhofer-Gruppe) für integrierte, automatisierte thermoplastische Verbundstrukturen und -prozesse antreibt. Nachgelagerte Kanäle umfassen OEM-Direktbelieferung und Zuliefernetzwerke, Aftermarket/MRO sowie Recyclingkreisläufe, in denen mechanisch rückgewonnene Fasern und wiedergewonnene Chips zunehmend in Compoundierungsströme für nicht sicherheitskritische Anwendungen zurückfließen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten knapp unter 60 % des globalen Tonnagevolumens kontrollieren, angeführt von Toray, Hexcel, Solvay, Teijin und SGL Carbon. Integrierte Ketten vom Vorläufer bis zum Prepreg schützen etablierte Anbieter vor Rohstoffvolatilität. Torays Übernahme der Anlage von Gordon Plastics in Colorado im Jahr 2024 erweitert die Kapazität für kontinuierliche kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe[2]Toray Advanced Composites, "Übernahme von Gordon Plastics," toraytac.com.

Hexcel investiert in automatisiertes Vorformen, um Zykluszeiten zu verkürzen und Triebwerksgondelaufträge zu halten, während Solvay seine Verbundwerkstoffeinheit als Syensqo neu ausrichtete, um den Fokus auf zirkuläre Produkte zu schärfen. Mittelständische Unternehmen verfolgen vertikale Fusionen; Albany Internationals Kauf von CirComp liefert Fadenwickelkapazität in hochtemperaturthermoplastischen Qualitäten.

Recyclingspezialisten wie Fairmat schließen langfristige Lieferverträge mit Unterhaltungselektronikherstellern ab und verschieben damit die Wettbewerbsmetriken in Richtung CO₂-Fußabdruck und Rückgewinnungsquote. Regionale chinesische Hersteller fügen bis 2026 25 kt PAN-basierter Kapazität hinzu, was den Preis unter Druck setzt, aber nachgelagerte Engpässe lindert. Startups für digitale Fertigung werben bei Luft- und Raumfahrtunternehmen mit topologieoptimierten Gitterteilen, die die Montagezahl reduzieren.

Marktführer der Branche für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe (CFRTP)

Toray Industries Inc.

Solvay SA

Teijin Ltd.

Hexcel Corporation

SGL Carbon SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine konkrete Chance liegt im Wandel von der autoklavzentrierten Verbundwerkstofffertigung zur geschweißten, automatisierten CFRTP-Montage in der Luftfahrt. Dieser Ansatz reduziert die Handarbeit und kann die Zykluszeiten verkürzen, während die strukturelle Leistungsfähigkeit erhalten bleibt, wobei industrielle Demonstrationen diesen Weg unterstützen: Das TAVieDA-Projekt (Fraunhofer IWU/LBF, Trelleborg, Airbus Helicopters) demonstrierte einen automatisierten Flugzeugtür-Prozess, der die Fertigungszeit durch CFRTP-Schweißen von 110 Stunden auf 4 Stunden reduzierte. Daher validierte zudem einen geschweißten CFRTP-Flügelrippen-Demonstrator, der eine Gewichtsreduzierung von 22 % und um 15 % geringere Montagekosten im Vergleich zu einer Aluminiummontage berichtete. Für Zulieferer eröffnet dies Raum für qualifizierte Tapes/Prepregs, schweißfähige Oberflächenbehandlungen und automatisierte Fügeausrüstung, insbesondere für Sekundärstrukturen und modulare Unterbaugruppen, bei denen die Anzahl der Verbindungselemente und die Montagezeit die Kosten bestimmen.

Eine weitere Chance besteht in der Verbesserung der Kosten- und Vorlaufzeitnormalisierung für CFRTP-Programme mit höherem Volumen durch erweiterte Großtow-Kohlenstofffaserkapazität und stärker lokalisierte Versorgung in Asien, was den Leichtbau in der Automobilindustrie, Windenergiekomponenten und Industrieanwendungen unterstützt, bei denen die Preissensibilität die Akzeptanz eingeschränkt hat. Zu den mit China verbundenen Kapazitätserweiterungen zählen die Inbetriebnahme der Phase I des kommerziellen Betriebs eines Großtow-Kohlenstofffaserprojekts mit 30.000 Tonnen pro Jahr (48K-Einzelstrangkapazität) durch Sinopec Shanghai Petrochemical sowie die Inbetriebnahme dreier Hochleistungs-Kohlenstofffaserlinien durch Zhongfu Shenying, wodurch die Verfügbarkeit vom Standard- bis zum hochmoduligen Bereich erweitert wird. Neben diesen Angebotserweiterungen bieten kreislaufwirtschaftliche Materialangebote und die Einbindung recycelter Rohstoffe einen Weg zur Erfüllung von Recyclingvorgaben und OEM-Beschaffungsanforderungen, was Recyclern und etablierten Anbietern die Möglichkeit gibt, geschlossene Lieferkettenvereinbarungen und Produktportfolios für Sekundärqualitäten auszubauen.

Aktuelle Branchenentwicklungen

- April 2026: Syensqo und Toray Composite Materials America gaben eine fünfjährige globale strategische Lieferverträge über hochfeste und Zwischenmodul-Kohlenstofffasern auf PAN-Basis für Luft- und Raumfahrt- sowie Verteidigungsanwendungen bekannt. Die Vereinbarung unterstützt die Versorgungskontinuität für qualifikationssensible Programme und stärkt die Verbindung zwischen Faserherstellern und Anbietern von thermoplastischen Verbundwerkstofflösungen. Sie festigt zudem langfristige Vertragsabschlüsse als Wettbewerbshebel angesichts von Kapazitätserweiterungen und einer Beschaffung, die sich zunehmend auf Materialien mit geringerem Fußabdruck verlagert.

- Dezember 2025: Toray Advanced Composites schloss die NCAMP-Qualifizierung für hochleistungsfähige thermoplastische Verbundwerkstoffe der Cetex-Reihe ab. Die Qualifizierung unterstützt die schnellere Einführung durch Luft- und Raumfahrthersteller, die auf standardisierte Materialdatenbanken für Konstruktionsgrenzwerte und Produktionsreife setzen. Sie erweitert zudem Torays Position bei qualifizierten thermoplastischen Systemen, die in geschweißten und automatisierten Montagekonzepten verwendet werden.

- November 2024: Toray Advanced Composites erwarb Vermögenswerte, Technologie und geistiges Eigentum von Gordon Plastics in Englewood, Colorado, um die Produktionskapazität für endlosfaserverstärkte thermoplastische Verbundwerkstoffe zu erweitern. Die Übernahme ergänzt Kapazität und Umfang näher an nordamerikanischen Luft- und Raumfahrt- sowie Industriekunden und verbessert die Vorlaufzeiten für Tapes, Laminate und verwandte Halbzeugprodukte. Sie erhöht zudem den Wettbewerbsdruck auf regionale Anbieter, indem sie Produktionsanlagen mit Torays bestehendem thermoplastischem Portfolio kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe, die als leichte, hochfeste Materialien in den Wertschöpfungsketten der Fertigung produziert und verwendet werden. Die Größenbestimmung basiert auf physischem Verbrauch und Lieferungen und nicht auf Umsatz.

Ausgeschlossen aus dem Anwendungsbereich: duroplastische Kohlenstoffverbundwerkstoffe, glasfaserverstärkte thermoplastische Verbundwerkstoffe sowie reine F&E-Labormaterialien, die nicht in kommerzielle Endverwendungen verkauft werden.

Übersicht der Segmentierung

- Nach Rohmaterial

- Polyacrylnitril (PAN)-basierte kohlenstofffaserverstärkte Verbundwerkstoffe (CFRTP)

- Pechbasierte kohlenstofffaserverstärkte Verbundwerkstoffe (CFRTP)

- Sonstige Rohmaterialien (recycelte Kohlenstofffasern usw.)

- Nach Harz

- Polyetheretherketon (PEEK)

- Polyurethan (PU)

- Polyethersulfon (PES)

- Polyetherimid (PEI)

- Sonstige (Polyamid, Polycarbonat usw.)

- Nach Herstellungsverfahren

- Kompressionsformen und Stempelformen

- Automatisierte Faserplatzierung / Bandlegen

- Spritzguss und Umspritzen

- Additive Fertigung (kohlenstofffasergefüllte Filamente)

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Bauwesen

- Elektrotechnik und Elektronik

- Windkraftanlagen

- Marine

- Sportausrüstung

- Sonstige Endverbraucherbranchen (Gesundheitswesen usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Desk-Research beginnt mit der Ermittlung der Treiber von CFRTP-Angebot und -Nachfrage in Mengeneinheiten, da Produktions- und Nutzungsmuster Volumina in der Regel besser erklären als allgemeine Umsatzangaben. Basisdaten werden aus öffentlichen Quellen wie USGS-Materialveröffentlichungen, UN-Comtrade-Handelsstatistiken, Fertigungsdatensätzen des US Census Bureau und Verkehrs- und Industrieindikatoren der Internationalen Energieagentur bezogen, sofern ein Bezug zur Endverwendung relevant ist. Für die Exposition gegenüber Luftfahrt und Automobilindustrie nutzen wir zudem öffentliche Zusammenfassungen der FAA-Flugzeugflotte und -Auslieferungen sowie von offiziellen statistischen Stellen veröffentlichte globale Fahrzeugproduktionsreihen.

Um das Modell in der aktuellen Marktaktivität zu verankern, überprüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und Ankündigungen zu Anlagen und gleichen diese Punkte anschließend mit seriöser Presseberichterstattung und Websites von Branchenverbänden für Verbundwerkstoffe und Thermoplaste ab. Ausgewählte kostenpflichtige Abonnements werden nur dort eingesetzt, wo sie helfen, Unternehmensfinanzdaten zu verifizieren, Patentaktivitäten rund um thermoplastische Matrizen zu verfolgen und Liefer- und Handelsbewegungen auf höherer Ebene plausibilitätszuprüfen. Die hier genannten Desk-Research-Quellen sind exemplarisch, und wir haben auch andere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche und Umfragen werden genutzt, um zu bestätigen, wie CFRTP eingekauft und spezifiziert wird, und um die praktische Aufteilung zwischen Endlosfaser- und anderen Formaten über die wichtigsten Endverwendungen hinweg zu validieren, einschließlich Automobil-, Luftfahrt-, Industrie- und Sportanwendungen. Wir sprechen mit Materiallieferanten, Compoundeuren, Formern, Distributoren sowie Beschaffungs- oder Engineering-Verantwortlichen bei Endnutzern in APAC, EMEA und Amerika und gleichen deren Rückmeldungen anschließend mit den von uns beobachteten öffentlichen Kapazitäts- und Handelssignalen ab.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 41 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 36 % | EMEA: 37 % |

| Kleinere Anbieter: 17 % | Manager: 52 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem Produktions-, Konversions- und Endverbrauchsindikatoren zu einem Nachfragepool für CFRTP in Kilotonnen rekonstruiert und anschließend auf Grundlage der Fertigungsintensität und Akzeptanz auf die Regionen verteilt werden. Wir untermauern die Gesamtzahlen mit selektiven Bottom-up-Näherungen, etwa durch die Erfassung typischer Gewichte auf Bauteilebene, die Anwendung von Harz- und Faseranteilsbereichen und die Durchführung von Kanalprüfungen bei Konverter-Volumina, bevor die endgültigen Zahlen angepasst werden.

Zu den wichtigsten Eingabegrößen zählen die Verfügbarkeit von Kohlenstofffasern und Konversionstrends, Verschiebungen im thermoplastischen Harzmix (zum Beispiel PA-, PP-, PEEK- und PPS-Nutzung, sofern zutreffend), der Anteil von Endlosfaserformaten in strukturellen Anwendungen, die Akzeptanz von Leichtbau in Fahrzeugprogrammen sowie Flugzeugbau- und Nachrüstaktivitäten, die die Nachfrage nach fortschrittlichen Verbundwerkstoffen antreiben. Wenn die Datenlage für kleinere Endverwendungen lückenhaft ist, verwenden wir konservative Durchdringungsannahmen, die in Interviews bestätigt und anschließend anhand von Handels- und Kapazitätssignalen überprüft werden.

Für die Prognose wird eine Szenarioanalyse mit einem Basisszenario verwendet, das an erwartete Akzeptanzkurven und eine realistische Angebotserweiterung gekoppelt ist. Wir überprüfen die Steigung anhand von Expertenmeinungen zu Qualifizierungszyklen und Preis-Volumen-Abwägungen auf Plausibilität. Kurzfristige Trendglättung wird angewendet, um eine Überreaktion auf einmalige Projektgewinne zu vermeiden, und der Ausblick wird anschließend mit den wichtigsten Treibern abgeglichen, sodass die Prognose in einem Kundengespräch nachvollziehbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, beginnend mit grundlegenden Abweichungsprüfungen nach Region und Endverwendung, damit keine einzelne Annahme das Gesamtergebnis bestimmt. Modellierte Volumina werden mit unabhängigen Signalen wie angekündigter Kapazität, Richtung der Handelsbewegungen und Produktionstrends im Endmarkt verglichen. Anomalien werden zur Überprüfung durch Analysten gekennzeichnet, bevor die endgültige Freigabe erfolgt.

Wenn sich der Start einer großen Anlage verzögert, ein großes nachgelagertes Programm verspätet wird oder sich das Preis-Volumen-Verhalten stark ändert, kontaktieren wir ausgewählte Experten erneut und aktualisieren die sensibelsten Annahmen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, sodass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für kohlenstofffaserverstärkte thermoplastische CFRTP-Verbundwerkstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für CFRTP stimmen häufig nicht überein, da manche Quellen den Markt nach Umsatz und andere nach Volumen bemessen, und sie unterscheiden sich zudem darin, welche CFRTP-Produkte als im Anwendungsbereich befindlich betrachtet werden. Unterschiede zeigen sich auch, wenn ein Herausgeber einen kürzeren Untersuchungszeitraum verwendet oder eine einheitliche globale Wachstumsrate anwendet, ohne zu prüfen, wie stark die Akzeptanz zwischen Luftfahrt-, Automobil- und Industrieanwendungen variiert.

Ankündigungen von Anlagenkapazitäten, Rückmeldungen zur Konverterauslastung und Prüfungen der Import-Export-Bewegungen sind die Belegpunkte, die die Schätzung von Mordor Intelligence mit dem physischen Marktdurchsatz verbinden. Aus diesem Grund wird der nachstehende Vergleich in Kilotonnen und nicht in USD-Werten ausgedrückt. Einige externe Schätzungen vermischen zudem benachbarte Kategorien, etwa breitere thermoplastische Verbundwerkstoffe, oder gehen von einem aggressiven Preiswachstum aus, selbst wenn teurere CFRTP-Qualitäten auf qualifizierte Programme beschränkt sind. Diese Entscheidungen können den Wertwert vom zugrunde liegenden Volumentrend abweichen lassen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 250,56 Mio. USD (2026) | |

| Globales Beratungsunternehmen A | 7,65 Mrd. USD (2025) | Angegeben in USD und geprägt von einer angenommenen Preisentwicklung, wobei wahrscheinlich ein breiteres Spektrum von Verkäufen kohlenstoffbasierter thermoplastischer Verbundwerkstoffe berücksichtigt wird, das über die Grenze des ausgelieferten CFRTP-Volumens hinausgeht. |

| Branchenverlag B | 0,98 Mrd. USD (2024) | Verwendet eine kleinere Umsatzbasis im Startjahr und einen hohen Wachstumspfad, wobei der Anwendungsbereich offenbar davon abhängt, wie Harztypen und Kohlenstofffaserformate in die Gesamtsumme einbezogen werden. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Bemessung nach Wert versus Volumen sowie durch Entscheidungen zum Anwendungsbereich hinsichtlich der als CFRTP gezählten Produkte bedingt ist. Indem die Schritte nachvollziehbar mit Kapazitätssignalen, Handelsrichtung und Produktionsindikatoren der Endverwendung verknüpft bleiben, bleibt die Größenbestimmung leichter reproduzierbar und belastbar überprüfbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe bis 2031 wachsen?

Das Branchenvolumen wird voraussichtlich von 250,56 Kilotonnen im Jahr 2026 auf 374,96 Kilotonnen bis 2031 steigen, was einer CAGR von 8,40 % entspricht.

Welches Rohmaterial führt die Branche für kohlenstofffaserverstärkte thermoplastische Verbundwerkstoffe an?

PAN-basierte Qualitäten dominieren mit einem Anteil von 77,35 % im Jahr 2025, dank ausgereifter Lieferketten und bewährter Leistung.

Warum verzeichnet PEEK das höchste Wachstum unter den Harzen?

PEEK verbindet außergewöhnliche Hitzebeständigkeit von 250 °C mit chemischer Stabilität und erzielt damit einen Marktanteil von 34,25 % und eine CAGR von 9,61 % in Luft- und Raumfahrt-, Energie- und Medizinteilen.

Welche Region bietet das schnellste Nachfragewachstumspotenzial?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,98 % wachsen, angetrieben durch die Skalierung der Elektrofahrzeugproduktion in China und Wasserstoffprogramme in Japan und Südkorea.

Wie gestaltet Recycling die Wettbewerbsdynamik?

Mechanische Rückgewinnungsverfahren behalten nun 93,6 % der Faserfestigkeit, was es Recyclingunternehmen ermöglicht, Sekundärmärkte zu beliefern, und etablierte Anbieter dazu zwingt, geschlossene Kreislaufangebote zu integrieren.

Seite zuletzt aktualisiert am: