Marktgröße und Marktanteil für fetale Herzfrequenz-Überwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

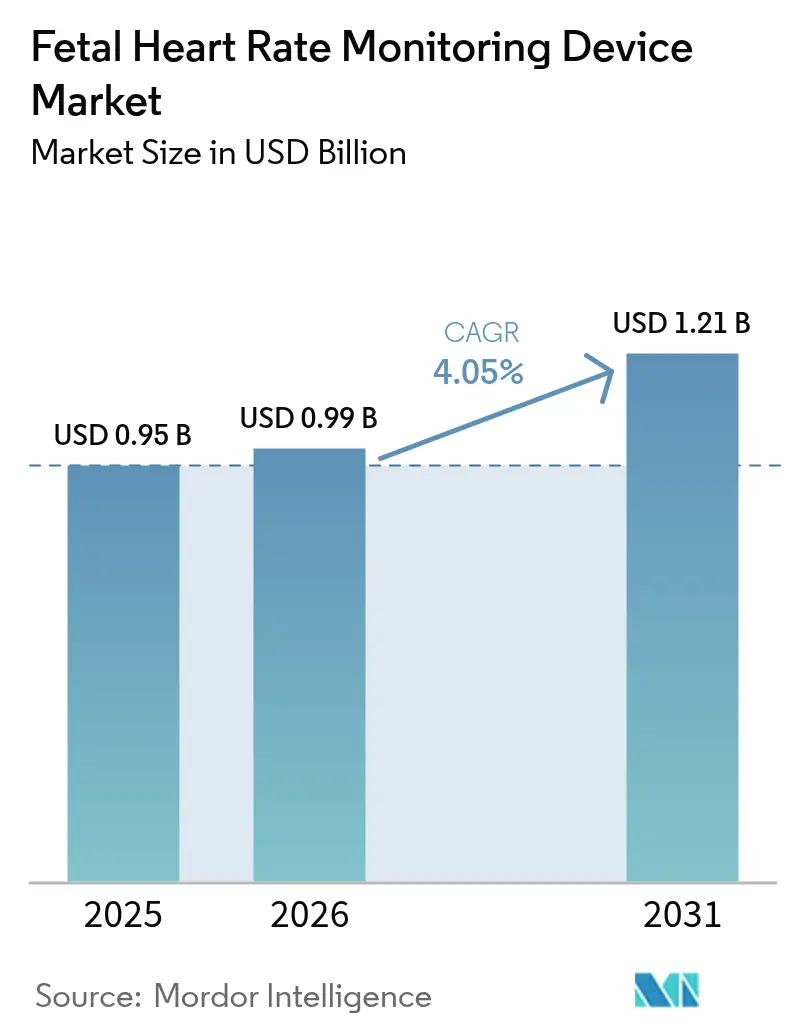

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

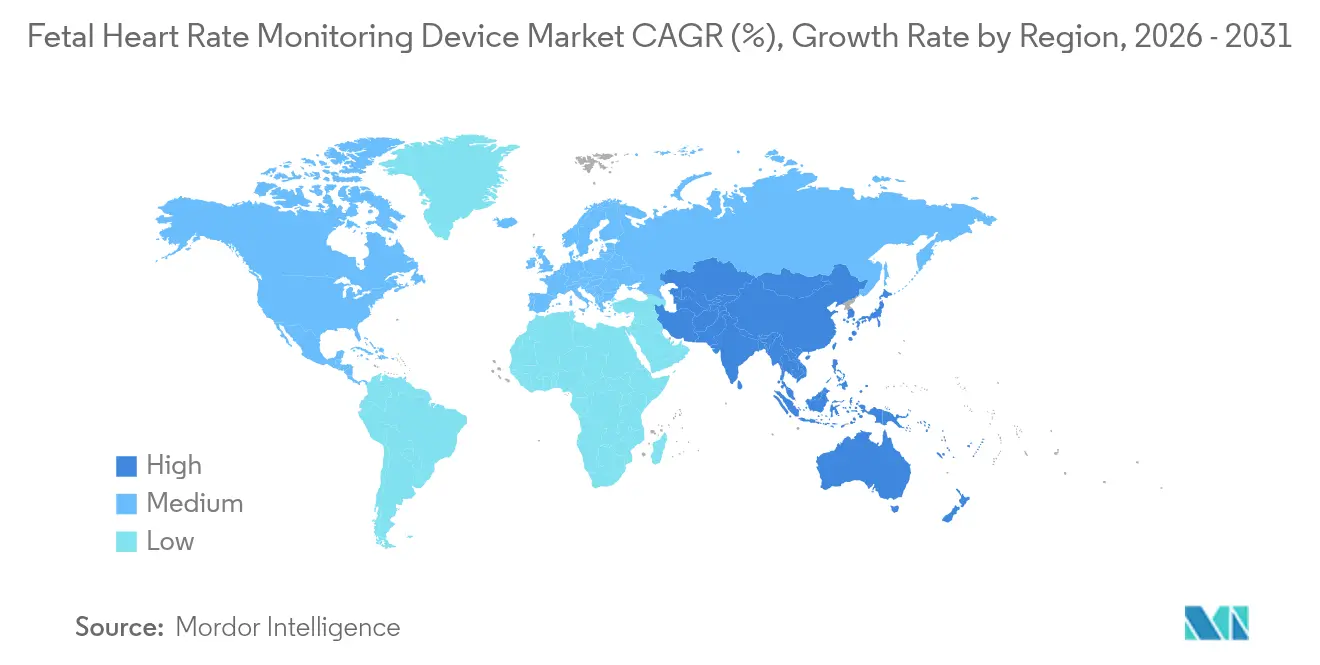

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fetale Herzfrequenz-Überwachungsgeräte von Mordor Intelligence

Die Marktgröße für fetale Herzfrequenz-Überwachungsgeräte wurde im Jahr 2025 auf USD 0,95 Milliarden geschätzt und wird voraussichtlich von USD 0,99 Milliarden im Jahr 2026 auf USD 1,21 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Stetige Zuwächse resultieren aus steigenden globalen Geburtenraten, zunehmender Akzeptanz drahtloser Patch-Monitore und wachsenden staatlichen Ausgaben für die Gesundheit von Müttern, insbesondere im asiatisch-pazifischen Raum, wo mehrstufige öffentliche Krankenhäuser die perinatale Versorgung modernisieren. Die Nachfrage profitiert auch von defensiven Medizinpraktiken in Nordamerika, die eine umfassende Überwachung zur Minderung von Haftungsrisiken bevorzugen. Technologieanbieter konzentrieren sich auf KI-gestützte Signalbereinigung, Interoperabilität und Cloud-Konnektivität anstatt auf Preisgestaltung, was die Präferenz der Leistungserbringer für diagnostische Genauigkeit gegenüber Kosteneinsparungen widerspiegelt. Tragbare und Wearable-Plattformen erschließen neue Umsatzquellen in Heim-Überwachungsprogrammen, die unter tele-geburtshilflichen Abrechnungscodes erstattet werden, während strenge Multi-Regions-Gerätezulassungen und lückenhafte Erstattungssysteme das Wachstum in bestimmten Schwellenmärkten dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten externe Monitore mit einem Umsatzanteil von 63,68 % im Jahr 2025; tragbare Patch-basierte Geräte werden voraussichtlich bis 2031 mit einer CAGR von 10,62 % expandieren.

- Nach Technologie hielt Doppler-Ultraschall im Jahr 2025 einen Marktanteil von 50,94 % am Markt für fetale Herzfrequenz-Überwachungsgeräte, während fetale Elektrokardiographie bis 2031 mit einer CAGR von 11,18 % wachsen wird.

- Nach Tragbarkeit entfielen mobile Systeme im Jahr 2025 auf einen Anteil von 62,10 % an der Marktgröße für fetale Herzfrequenz-Überwachungsgeräte und werden bis 2031 mit einer CAGR von 8,74 % zunehmen.

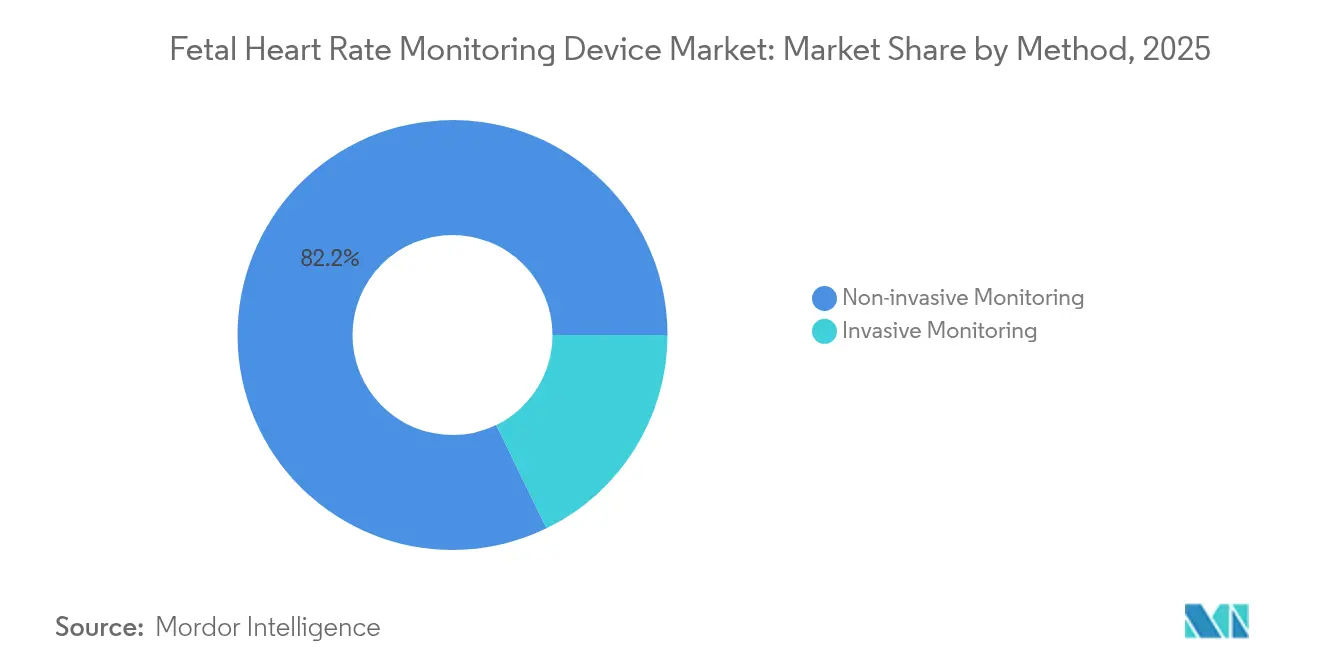

- Nach Methode dominierten nicht-invasive Lösungen im Jahr 2025 mit einem Anteil von 82,20 %; invasive Ansätze bleiben auf Hochrisiko-Geburten beschränkt.

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2025 64,75 % der Nachfrage, während häusliche Versorgungseinrichtungen die schnellste CAGR von 10,93 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,10 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,71 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fetale Herzfrequenz-Überwachungsgeräte

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Durchbrüche bei drahtlosen und tragbaren Monitoren | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende globale Geburtenrate und Frühgeburten | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche und NGO-Programme für Müttergesundheit | +0.7% | Global, konzentriert auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung von Doppler-Geräten für den Heimgebrauch | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Signalbereinigung reduziert falsch-positive Ergebnisse | +0.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der tele-geburtshilflichen Erstattung | +0.4% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Durchbrüche bei drahtlosen und tragbaren Monitoren

Drahtlose Patch-Monitore ermöglichen eine kontinuierliche Überwachung, ohne die Mobilität der Mutter einzuschränken. GE HealthCares drahtloses, wasserdichtes Novii+-Patch erfasst die fetale Herzfrequenz, die mütterliche Herzfrequenz und die Uterusaktivität ab der 34. Schwangerschaftswoche und gewährleistet die Signalintegrität über verschiedene Body-Mass-Index-Werte hinweg[1]GE HealthCare, „Novii Wireless Patch System Fetal Monitor,” gehealthcare.com. Das Avalon CL-System von Philips, das während des COVID-19-Notstands rasch zugelassen wurde, beschleunigte die Einführung kabelfreier Pods in Krankenhäusern, die die Zeit für die Neupositionierung durch Pflegepersonal verkürzen. Krankenhäuser berichten von höheren Patientenkomfortwerten und kürzeren Zeitspannen zwischen Aufnahme und Entbindung, was die Erstattungsanreize stärkt, die an Zufriedenheitsmetriken geknüpft sind. Das Remote-Daten-Streaming in elektronische Patientenakten entspricht wertbasierten Versorgungsmodellen, die zeitnahe klinische Entscheidungen belohnen. Der Trend unterstützt auch die Verlagerung hin zu dezentralen Kreißsälen, die für familienzentrierte Geburtserlebnisse ausgestattet sind.

Steigende globale Geburtenrate und Frühgeburten

Einrichtungen im asiatisch-pazifischen Raum verzeichnen eine zunehmende Zahl institutioneller Geburten, da Stadtfamilien Krankenhausgeburten bevorzugen. Chinas Mütterversorgungsnetzwerk mit 26.000 Einrichtungen gewährleistet, dass 90 % der Haushalte innerhalb von 15 Minuten eine Klinik erreichen können, was die Geräteinstallationen fördert. Etwa 15 Millionen jährliche Frühgeburten erfordern eine kontinuierliche fetale Überwachung und steigern die Nachfrage nach Hochleistungsmonitoren. Eine Studie der Universität Helsinki mit 214.000 Geburten verknüpfte externe Überwachung plus Aufzeichnung des mütterlichen Pulses mit einer geringeren Inzidenz neonataler Enzephalopathie. Evidenzbasierte Leitlinien erweitern daher die Überwachungsprotokolle in sekundären Krankenhäusern in Indien und Indonesien und unterstützen die weitere Gerätenutzung.

Staatliche und NGO-Programme für Müttergesundheit

Das Thema des Weltgesundheitstages 2025 der WHO, „Gesunde Anfänge, hoffnungsvolle Zukünfte”, mobilisiert Mittel zur Eindämmung von jährlich 300.000 Müttersterbefällen. Die Strategie des Bevölkerungsfonds der Vereinten Nationen für 2025–2030 hebt digitale Instrumente für die pränatale Überwachung hervor und lenkt die Beschaffung auf interoperable Monitore[2]Bevölkerungsfonds der Vereinten Nationen, „Start with Her: UNFPA-Strategie für reproduktive, mütterliche und neugeborene Gesundheit und Wohlbefinden 2025–2030,” unfpa.org. Das Gemeinde-Gesundheitsprogramm Mosambiks, das von der WHO und UNICEF unterstützt wird, schult Mitarbeiter in der grundlegenden Geburtsüberwachung und kurbelt die Basalnachfrage nach robusten Doppler-Geräten an. Diese Initiativen leiten Fördermittel an lokale Kliniken weiter und senken die anfänglichen Kapitalhürden.

KI-gestützte Signalbereinigung reduziert falsch-positive Ergebnisse

Künstliche Intelligenz bekämpft Fehlinterpretationen und hohe Kaiserschnittraten im Zusammenhang mit der Kardiotokographie. Forscher der Mayo-Klinik entwickelten ein KI-gestütztes Stethoskop, das die Diagnosegenauigkeit der peripartalen Kardiomyopathie verdoppelte. Die Gesellschaft für Mütter-Fetal-Medizin zeigte, dass KI die Erkennung angeborener Herzfehler bei Routineuntersuchungen verbesserte und so Einrichtungen mit begrenzter fetaler Kardiologieexpertise unterstützte. Die FDA-Zulassung von BrightHeart im Jahr 2024 für KI-Ultraschallsoftware signalisiert das regulatorische Vertrauen in algorithmische Werkzeuge. Da 95,5 % der Geburtshelfer aus Angst vor Kunstfehlervorwürfen defensive Medizin praktizieren, haben Technologien, die Fehlalarme reduzieren, eine starke Kaufkraftwirkung.

Analyse der Hemmfaktorenauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Multi-Regions-Gerätezulassungen | -0.9% | Global; am stärksten in der EU nach der MDR | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalausgaben und uneinheitliche Erstattung | -0.7% | Weltweit; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| CTG-bezogenes Haftungsrisiko | -0.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei Cloud-Plattformen | -0.3% | Global; am strengsten in der EU gemäß DSGVO | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Multi-Regions-Gerätezulassungen

Unterschiedliche regulatorische Rahmenbedingungen erhöhen die Entwicklungskosten und verlängern die Markteinführungszeit. Die EU-Medizinprodukteverordnung verlangt strenge klinische Nachweise und Marktüberwachung nach dem Inverkehrbringen, während die Änderungen des FDA-Qualitätssystemregelwerks von 2024 mit ISO 13485 in Einklang gebracht werden, jedoch neue Dokumentationsebenen einführen. Japan fordert inländische klinische Datensätze, was ausländische Marktteilnehmer belastet. Anmeldegebühren von bis zu USD 365.657 für Vormarktgenehmigungen belasten Start-ups erheblich und begrenzen die Vielfalt im Markt für fetale Herzfrequenz-Überwachungsgeräte[3]Bundesregister, „Medizinprodukte; Änderungen der Qualitätssystemverordnung,” federalregister.gov.

Hohe Kapitalausgaben und lückenhafte Erstattung

Voll ausgestattete Patientenbett-Monitore kosten Krankenhäuser mehr als USD 40.000 pro Einheit, während Erstattungswege hinter den technologischen Fortschritten zurückbleiben. Der Erstattungs-Wissensleitfaden der NIH stellt fest, dass eine FDA-Zulassung keine Kostenträgervergütung garantiert. Aetna bezeichnet die häusliche Überwachung der Uterusaktivität als experimentell und sperrt so Zahlungen für viele ambulante Programme. Cigna finanziert Fern-physiologische Geräte nur bei automatischer Datenübertragung und schließt einfache Doppler-Geräte aus. Infolgedessen verschieben einige Krankenhäuser Upgrades oder wechseln zu Modellen mit geringerem Leistungsumfang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Externe Monitore behalten Vorrang, Wearables steigen auf

Externe Geräte erwirtschafteten 63,68 % der Umsätze im Jahr 2025 und unterstreichen das tiefverwurzelte klinische Vertrauen in gurtbasierte Doppler- und CTG-Systeme. Die Marktgröße für fetale Herzfrequenz-Überwachungsgeräte im Bereich externe Monitore wird voraussichtlich mit einer moderaten CAGR von 3,32 % steigen, da die Ersatznachfrage typischen Sieben-Jahres-Kapitalzyklen folgt. Tragbare Patches verzeichnen, obwohl in absoluten Dollarbeträgen eine Nische, eine CAGR von 10,62 %, da Hebammen die kabelfreie Mobilität schätzen, die die Umlaufzeiten im Kreißsaal verkürzt. Masimos rezeptfreier Stork-Monitor veranschaulicht den regulatorischen Schwung hin zur verbraucherfreundlichen pränatalen Überwachung. Krankenhäuser integrieren Patches in hybride Arbeitsabläufe – zunächst Triage mit Gurten, gefolgt von Patches zur Aufrechterhaltung der Überwachung während des Gehens. Interne Skalpelektroden bewahren einen kleinen Anteil für komplizierte Geburten, die eine direkte R-Wellen-Erfassung erfordern.

Nutzerkomfort und Arbeitsablaufeffizienz treiben den Präferenzwandel an. Wearables eliminieren die Neuauftragung von Gel und Gurtanpassungen und reduzieren die Arbeitsbelastung des Pflegepersonals in Spitzengeburtszeiten. INVUs Cloud-Plattform ermöglicht Ärzten die Überprüfung von Live-Kurven aus entfernten Kliniken und erweitert den Zugang in geburtshilflichen Versorgungslücken. Akademische Prototypen wie Electric Potential Sensing versprechen eine gelfreie externe EKG-Lösung und signalisieren einen langfristigen Weg für nicht-adhäsive Wearables. Da sich Erstattungscodes rund um die Heimüberwachung konsolidieren, positionieren Anbieter Abonnementmodelle, die Hardware, Analytik und Teleberatung bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologietyp: Doppler dominiert, fetale EKG beschleunigt sich

Doppler-Ultraschall hielt im Jahr 2025 einen Anteil von 50,94 % und profitierte von etablierten Lehrplänen und allgegenwärtigen Reparaturnetzwerken. Dennoch verzeichnet das fetale Elektrokardiographie-Segment (FECG) bis 2031 eine CAGR von 11,18 %, da die objektive Wellenformanalyse Bedenken hinsichtlich der Beobachtervariabilität ausräumt. Der Marktanteil für fetale Herzfrequenz-Überwachungsgeräte, der von Doppler gehalten wird, wird voraussichtlich leicht sinken, da Tertiärzentren mehrkanal-FECG kombiniert mit KI-Prognosemodellen pilotieren. Huntleighs CTG-Analyse-Zulassung im Jahr 2025 demonstriert eine kontinuierliche Softwareverfeinerung bei Doppler anstelle einer Hardwareablösung.

Klinische Evidenz treibt den FECG-Schwung an. Literaturübersichten heben reduzierte Fehlalarme und klarere Arrhythmie-Erkennung im Vergleich zu Doppler hervor. Dennoch begrenzen Anfangskosten und Lernkurven die Einführung auf Hochrisikoeinheiten. Die Magnetokardiographie bleibt aufgrund der Anforderungen an abgeschirmte Einrichtungen und mehrere Millionen Dollar teurer Preisschilder auf die Forschung beschränkt. Die Kardiotokographie bleibt für Zwillingsgeburten Standard, bei denen das doppelte fetale Herztracing notwendig ist, und neuere Algorithmen trennen nun Signale auch bei überlappenden Herzfrequenzen automatisch.

Nach Tragbarkeit: Mobile Plattformen verankern sowohl aktuelle als auch zukünftige Wachstumsdynamik

Tragbare Monitore machten 62,10 % des Absatzes im Jahr 2025 aus und verzeichnen eine CAGR von 8,74 %, was den doppelten Vorteil aus etablierter Marktstellung und Expansionspotenzial zeigt. Batterielaufzeiten von über 10 Stunden und WLAN-Konnektivität ermöglichen eine kontinuierliche Beobachtung außerhalb traditioneller Kreißsäle, was für hebammengeführte Geburtszentren entscheidend ist. Melody Internationals iCTG, der in 16 Ländern eingesetzt wird, veranschaulicht die globale Reichweite tragbarer fetaler EKG-plus-Doppler-Hybridgeräte. Nicht tragbare Konsolen bleiben in Hochdependenz-Einheiten bestehen, wo die Integration mit zentralen Überwachungs-Dashboards Mobilitätserwägungen überwiegt.

Der Trend entspricht Krankenhausumgestaltungen, die Einzelzimmer-Entbindungssuiten bevorzugen. Tragbare Geräte begleiten werdende Mütter von der Triage bis zur postpartalen Erholung und reduzieren Geräteübergaben, die das Risiko von Datenlücken bergen. Neue epidermale Biosensoren, die in Nature Communications beschrieben werden, legen einen künftigen Kontinuum nahe, bei dem ultradünne Patches Daten an Bettseitenmonitore oder Smartphones ohne Unterbrechung übermitteln. Anbieter reagieren darauf, indem sie Bluetooth Low Energy und WPA3-Verschlüsselung integrieren, um Cybersicherheitsaudits zu bestehen.

Nach Methode: Nicht-invasive Techniken behalten Marktführerschaft

Die nicht-invasive Überwachung hielt im Jahr 2025 einen Umsatzanteil von 82,20 % und expandiert mit einer CAGR von 7,83 %, da Sicherheit und Patientenerfahrung vorrangig bleiben. Die Marktgröße für fetale Herzfrequenz-Überwachungsgeräte im Bereich nicht-invasiver Lösungen profitiert von KI-Algorithmen, die mütterliche Herzinterferenzen filtern und die Genauigkeitslücke zu invasiven Elektroden verringern. Invasive Methoden, die in mit Mekonium versetzten oder adipösen Fällen, bei denen externe Signale schwächer werden, unverzichtbar sind, verzeichnen eine stabile Nachfrage aufgrund von Anforderungen an spezialisiertes Personal.

Klinische Debatten dauern an. Eine äthiopische Kohorte zeigte, dass kontinuierliche elektronische fetale Überwachung (EFM) bei Niedrigrisikoschwangerschaften die Häufigkeit von Kaiserschnitten erhöhte, ohne neonatalen Nutzen zu bringen. Umgekehrt nennen Hochrisikoeinheiten die Echtzeit-ST-Strecken-Analyse von FECG zur Erkennung intrapartaler Hypoxie. Die industrielle F&E verfolgt daher hybride Systeme: adhäsive Elektroden, die nur bei Verlust des externen Signals aktiviert werden, und minimiert so unnötige Invasivität, während eine Backup-Kapazität erhalten bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Krankenhäuser führen, Heimüberwachung steigt

Krankenhäuser erwirtschafteten im Jahr 2025 64,75 % der Nachfrage, verankert durch obligatorische intrapartale Überwachungsprotokolle. Heimversorgungskanäle verzeichnen jedoch eine CAGR von 10,93 %, da öffentliche und private Kostenträger die tele-geburtshilfliche Erstattung ausweiten. CMS-Richtlinienaktualisierungen Ende 2024 belohnen virtuelle pränatale Beratungsmodelle, die auf patientenbetriebene Doppler-Geräte setzen, die Daten an Kliniker übertragen. Spezialzentren nutzen hybride Pfade – anfängliche Besuche vor Ort, gefolgt von Fernbewertungen für Niedrigrisikofälle – und verringern so die Reisebelastung für ländliche Bevölkerungsgruppen.

Das Vertrauen der Verbraucher hängt von der Datensicherheit ab. Änderungen der HIPAA-Regel verschärfen Verschlüsselungsauflagen für Informationen zur reproduktiven Gesundheit, was Hersteller dazu veranlasst, End-to-End-Verschlüsselungsstacks zu zertifizieren. Japans MamaWell-Programm integriert tragbare Vitalwerte mit Hebammen-Chat-Support und veranschaulicht von Versicherern gesponserte Tele-Überwachungsmodelle in fortgeschrittenen Volkswirtschaften. Da fernpränatale Episoden zunehmen, bündeln Plattformanbieter Analysedashboards, Benutzerschulungen und 24/7-Helplines, um die Qualitätsmetriken der Kostenträger zu erfüllen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,10 % des Umsatzes, bedingt durch umfassende Medicare- und Privatversicherungsdeckungsrichtlinien, die die Kapitalkosten für Monitore der nächsten Generation absorbieren. Hohe Kunstfehlerurteile, exemplarisch durch ein Urteil über USD 120 Millionen wegen einer verzögerten Kaiserschnittentscheidung, halten Krankenhäuser bei der Qualität der Kurven und der Dokumentation wachsam. Bundesinitiativen zur Reduzierung von Müttersterblichkeit fördern die Beschaffung KI-unterstützter Systeme, während verschärfte HIPAA-Bestimmungen das Vertrauen in die Cloud-Speicherung stärken. Anbieter-Serviceverträge, die die Betriebszeit priorisieren, schützen vor Ransomware-Vorfällen, auf die die vorgeschlagenen Änderungen der Sicherheitsregelung hinweisen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,71 % bis 2031, angetrieben durch demografischen Druck und umfangreiche öffentliche Gesundheitsinvestitionen. Chinas Mütterpflegenetzwerk gewährleistet nahezu universellen physischen Zugang, und Krankenhausakkreditierungsupgrades erfordern moderne fetale Monitore. Indiens Ayushman Arogya Mandirs integrieren fetale Überwachung in die Primärversorgung, unterstützt durch Mittel der Nationalen Gesundheitsmission. Regionale Start-ups nutzen kostengünstige mobile Kardiotokographie, um ländliche Kliniken ohne Netzstrom zu versorgen und den adressierbaren Kundenstamm zu erweitern. Dennoch verlangsamen unterschiedliche Gerätezulassungsfristen und fragmentierte Erstattung eine einheitliche Einführung.

Europa verzeichnet ein moderates Wachstum, da die MDR-Konformität die Produktauffrischungszyklen verlängert. Krankenhäuser wägen Investitionen in KI-ausgestattete Monitore gegen Haushaltsbeschränkungen nationaler Gesundheitssysteme ab. Die DSGVO beeinflusst das Systemdesign: Anbieter integrieren lokale Server oder EU-gehostete Clouds, um den Datensouveränitätsvorschriften gerecht zu werden. Skandinavische Pilotprojekte wie Norwegens Mum-Care-Smartphone-App veranschaulichen das regionale Interesse an digitaler pränataler Unterstützung, doch die Kommerzialisierung hängt von der länderübergreifenden Erstattungsabstimmung ab. Im Nahen Osten und Afrika gibt es vereinzelte Innovationsbereiche; Jordaniens digitales Reproduktionsgesundheitsregister zeigt datengetriebene Dienstleistungsplanung, während ugandische Hebammen KI-Ultraschall einsetzen, um den Spezialistenmangel auszugleichen.

Wettbewerbslandschaft

Führende Anbieter setzen auf breite Produktportfolios, proprietäre Analytik und Krankenhausintegrationskompetenz anstatt auf Preisunterbietung. GE HealthCares Sieben-Jahres-Partnerschaft mit Sutter Health führt KI-gestützte Mutter-Kind-Bildgebung in 24 Einrichtungen ein und demonstriert Mehrwert-Servicestrategien. Philips integriert Avalon-Monitore in Unternehmens-Dashboards, die geburtshilfliche, neonatale und Anästhesiedatenströme vereinen.

Herausfordernde Unternehmen verfolgen Nischenmöglichkeiten. Nuvo arbeitet mit Mütter-Fetal-Medizin-Praxen zusammen, um sein INVU-Wearable in tele-pränatale Pfade zu integrieren und pro-Patient-Abonnementgebühren zu bündeln. Melody International zielt auf humanitäre Märkte und Katastrophenschutzmärkte mit Solar-geladenem handgehaltenem CTG ab. BrightHeart und Huntleigh erhalten FDA-Zulassungen für softwarebasierte Lösungen und signalisieren einen Wandel hin zu algorithmuszentrischer Konkurrenz. Cybersicherheit entwickelt sich zum Differenzierungsmerkmal; Krankenhäuser fordern zunehmend ISO 27001-zertifizierte Cloud-Plattformen, da Ransomware-Angriffe die Patientensicherheit bedrohen.

Fusions- und Übernahmeaktivitäten bleiben selektiv, da etablierte Akteure KI-Analytik-Unternehmen erwerben, um Feature-Roadmaps zu beschleunigen. Risikokapital fließt zu Start-ups, die Sensorinnovation mit erstattungsfähigen Servicemodellen verbinden. Regionale Auftragshersteller in Indien und China konkurrieren über Kosten, stehen aber unter strengeren Marktüberwachungsregeln vor Exportbeschränkungen. Insgesamt hängen die Wettbewerbsdynamiken stärker von der Technologievalidierung und der Breite der regulatorischen Compliance ab als von der Fertigungskapazität.

Branchenführer im Markt für fetale Herzfrequenz-Überwachungsgeräte

GE Healthcare

Siemens Healthineers

MedGyn Products Inc.

Cooper Companies, Inc

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Huntleigh Healthcare erhielt die FDA 510(k)-Zulassung für sein CTG-Analysegerät und bestätigte damit Sicherheit und Wirksamkeit für die intrapartale Überwachung.

- November 2024: BrightHeart erhielt die FDA 510(k)-Zulassung für pränatale Ultraschallsoftware, die die Genauigkeit der Bewertung der fetalen Herzfrequenz verbessert.

Globaler Marktberichtsumfang für fetale Herzfrequenz-Überwachungsgeräte

Gemäß dem Berichtsumfang bezieht sich die Überwachung der fetalen Herzfrequenz auf den Prozess der Messung der Herzfrequenz und des Herzrhythmus des Fötus während der späten Schwangerschaft und unter der Geburt, um den Zustand des Fötus mit speziellen Geräten zu überwachen und zu kontrollieren. Die Überwachung hilft Angehörigen der Gesundheitsberufe, Risikofaktoren frühzeitig zu erkennen und normale Zustände zu bestätigen.

Der Markt für fetale Herzfrequenz-Überwachungsgeräte ist segmentiert nach Produkttyp (interne fetale Herzfrequenz-Überwachungsgeräte und externe fetale Herzfrequenz-Überwachungsgeräte), Technologietyp (Doppler-Ultraschallgerät und elektronisches fetales Überwachungsgerät), Tragbarkeit des Geräts (tragbar und nicht tragbar) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die genannten Segmente.

| Interne FHR-Überwachungsgeräte |

| Externe FHR-Überwachungsgeräte |

| Tragbare Patch-basierte Monitore |

| Fern-/Heimgebrauch-Doppler-Monitore |

| Doppler-Ultraschallgeräte |

| Elektronische fetale Überwachung (CTG) |

| Fetale Elektrokardiographie (FECG) |

| Magnetokardiographie |

| Tragbare Geräte |

| Nicht tragbare Geräte |

| Nicht-invasive Überwachung |

| Invasive Überwachung |

| Krankenhäuser |

| Spezialisierte Geburtskliniken |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Interne FHR-Überwachungsgeräte | |

| Externe FHR-Überwachungsgeräte | ||

| Tragbare Patch-basierte Monitore | ||

| Fern-/Heimgebrauch-Doppler-Monitore | ||

| Nach Technologietyp | Doppler-Ultraschallgeräte | |

| Elektronische fetale Überwachung (CTG) | ||

| Fetale Elektrokardiographie (FECG) | ||

| Magnetokardiographie | ||

| Nach Tragbarkeit | Tragbare Geräte | |

| Nicht tragbare Geräte | ||

| Nach Methode | Nicht-invasive Überwachung | |

| Invasive Überwachung | ||

| Nach Endverbraucher | Krankenhäuser | |

| Spezialisierte Geburtskliniken | ||

| Heimversorgungseinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fetale Herzfrequenz-Überwachungsgeräte?

Der Markt ist im Jahr 2026 USD 0,99 Milliarden wert und wird voraussichtlich bis 2031 bei einer CAGR von 4,05 % USD 1,21 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Die fetale Elektrokardiographie führt das Wachstum mit einer CAGR von 11,18 % an, bedingt durch überlegene Signalgenauigkeit und reduzierte Beobachtervariabilität.

Warum gewinnen tragbare Patch-Monitore an Bedeutung?

Sie ermöglichen eine kontinuierliche, kabelfreie Überwachung, erhöhen den Komfort der Mutter und integrieren sich nahtlos in tele-geburtshilfliche Erstattungsrahmenbedingungen.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,71 %, angetrieben durch große Geburtskohorten und hohe öffentliche Investitionen in die mütterliche Gesundheitsinfrastruktur.

Wie wirken sich regulatorische Änderungen auf Marktneueinsteiger aus?

Strenge EU-MDR und hohe FDA-Anmeldegebühren erhöhen die Compliance-Kosten und verlängern die Zulassungsfristen, insbesondere für kleine Hersteller.

Seite zuletzt aktualisiert am: