Größe und Marktanteil des Vergütungsmanagement-Markts im Technologiesektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

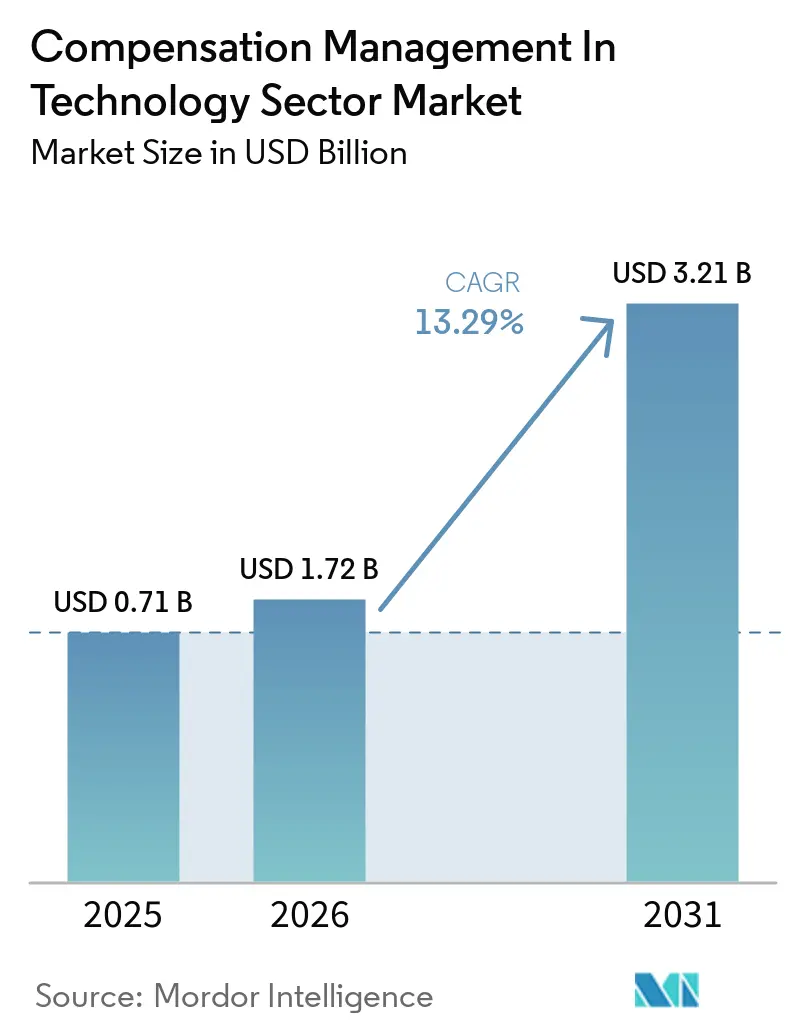

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.29% CAGR |

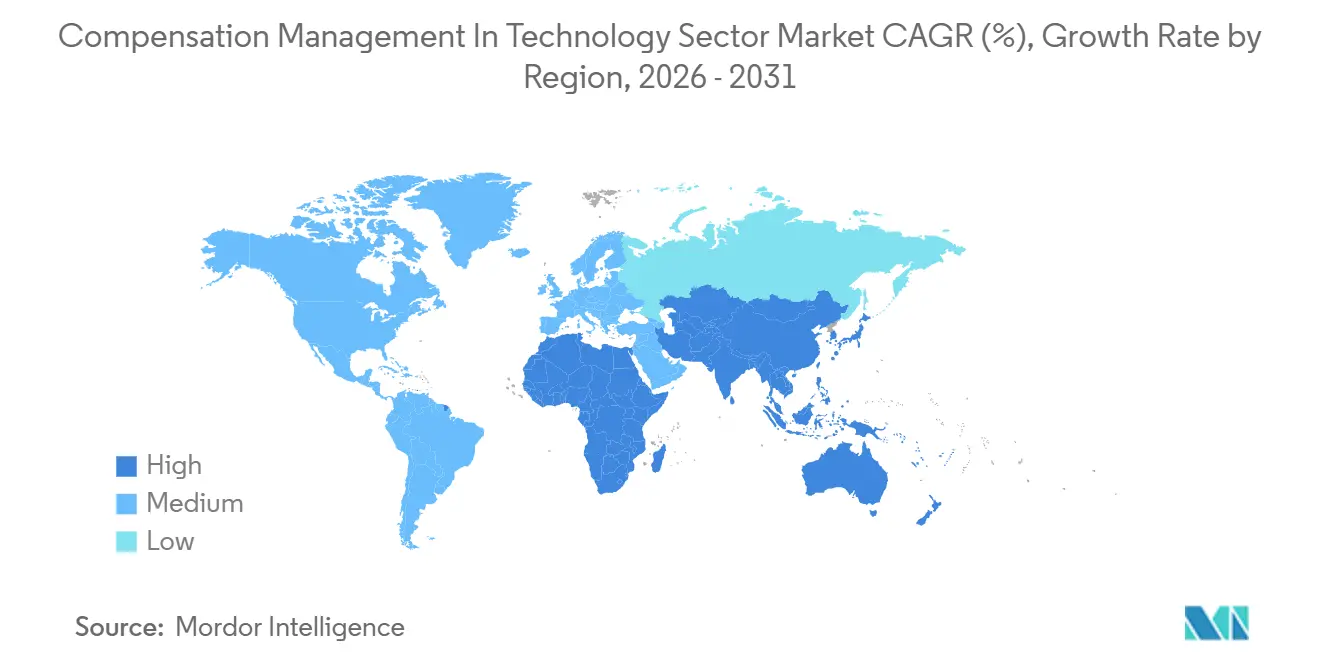

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Vergütungsmanagement-Markts im Technologiesektor durch Mordor Intelligence

Der Vergütungsmanagement-Markt im Technologiesektor wird voraussichtlich im Jahr 2025 0,71 Milliarden USD, im Jahr 2026 1,72 Milliarden USD betragen und bis 2031 3,21 Milliarden USD erreichen, mit einer CAGR von 13,29 % von 2026 bis 2031. Das Vergütungsmanagement im Technologiesektor expandiert, da Arbeitgeber mit strengeren Vorschriften zur Gehaltstransparenz, häufigeren Überprüfungen von Eigenkapitalbeteiligungen und einem größeren Bedarf an nachvollziehbaren Vergütungsunterlagen konfrontiert sind. Der Markt profitiert zudem vom Mangel an Fachkräften in den Bereichen KI, Cloud und Cybersicherheit, der Arbeitgeber zwingt, Gehaltsbänder, Anreizstrukturen und Eigenkapitalpakete häufiger als im jährlichen Überprüfungszyklus vorgesehen zu überarbeiten. Tabellenkalkulationsgestützte Vergütungszyklen verlieren an Relevanz, da sie weder den Prüfpfad, die Workflow-Kontrolle noch die systemübergreifende Transparenz bieten, die große Technologieunternehmen heute benötigen. Der Wettbewerb unter Anbietern wird zunehmend durch Integrationsqualität geprägt, da Käufer erwarten, dass Vergütungstools in Echtzeit mit HRIS-, Gehaltsabrechnungs-, Finanz- und Eigenkapitalsystemen verbunden sind. Eine weitere Veränderung im Vergütungsmanagement im Technologiesektor besteht darin, dass Gehaltstransparenzregeln den Spielraum für Gehaltsdifferenzierungen einschränken und Arbeitgeber dazu veranlassen, stärker auf Eigenkapital- und Sachleistungen zu setzen, die viele ältere Plattformen noch immer nicht adäquat abbilden.

Wichtigste Erkenntnisse des Berichts

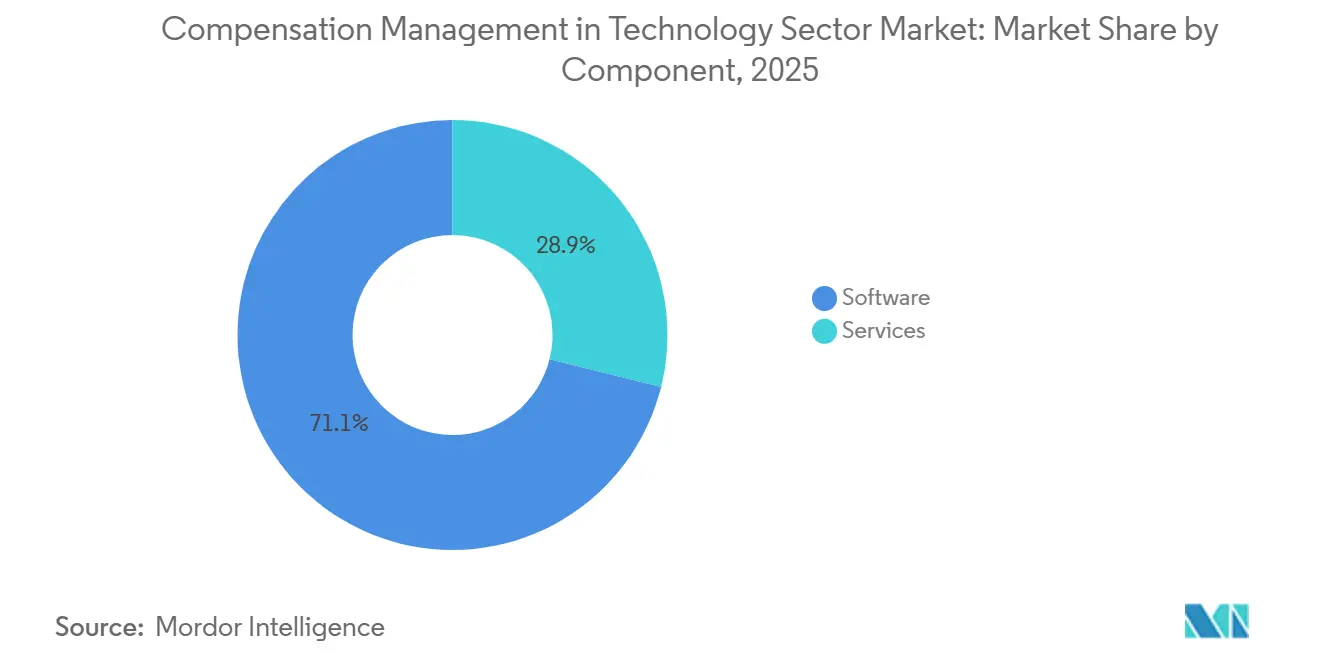

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 71,12 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,23 % wachsen werden – im Vergütungsmanagement-Markt im Technologiesektor.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 68,45 % am Markt für Vergütungsmanagement im Technologiesektor, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen wird.

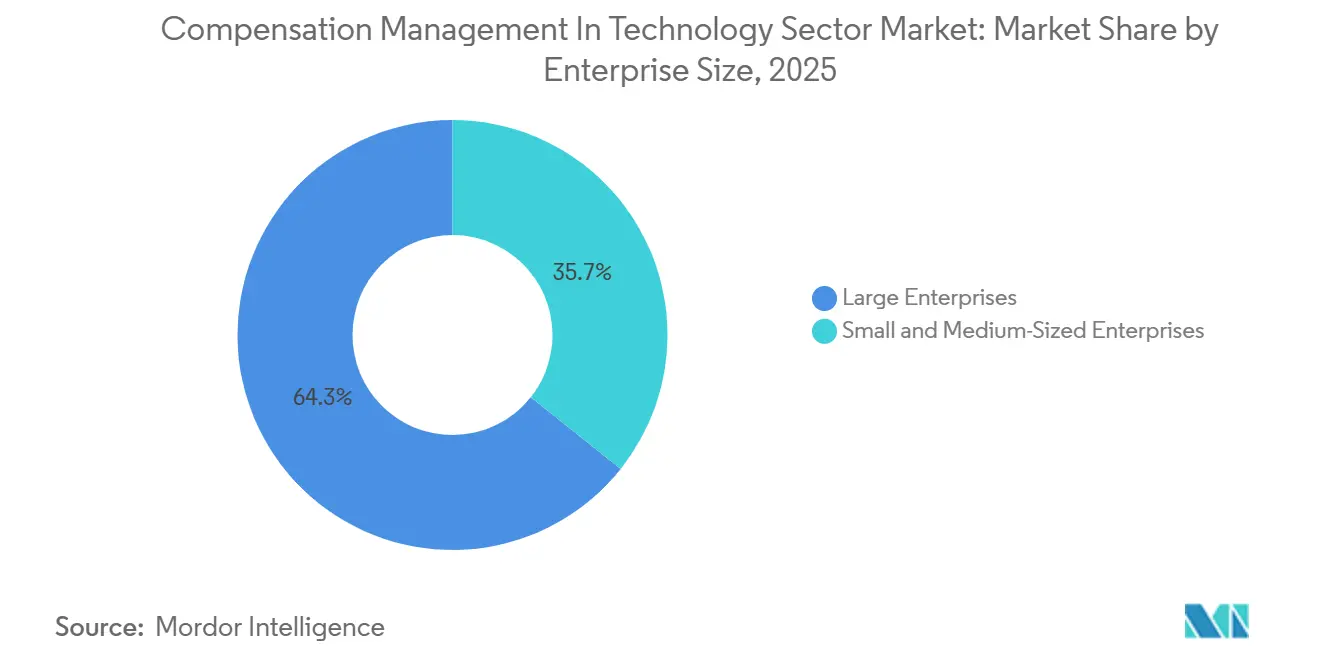

- Nach Unternehmensgröße entfielen im Jahr 2025 64,30 % des Vergütungsmanagement-Markts im Technologiesektor auf Großunternehmen, während kleine und mittelständische Unternehmen bis 2031 die höchste CAGR von 16,11 % verzeichnen dürften.

- Nach Funktionalität entfiel im Jahr 2025 ein Anteil von 24,87 % des Vergütungsmanagement-Markts im Technologiesektor auf die Vergütungsplanung, während Vergütungsanalyse und -berichterstattung bis 2031 voraussichtlich mit einer CAGR von 15,67 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,05 % am Vergütungsmanagement-Markt im Technologiesektor, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,73 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Vergütungsmanagement-Markt im Technologiesektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fristen für Gehaltstransparenz und Entgeltgleichheits-Compliance | +3.5% | Global, mit höchster Intensität in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Cloud- und KI-Einführung in Vergütungsworkflows | +2.8% | Global, mit frühen Gewinnen in Nordamerika, der EU und dem APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Wettbewerb um knappe KI-, Cloud- und Cybersicherheits-Fachkräfte | +2.2% | Nordamerika und EU, Ausstrahlungseffekte auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Unternehmensweiser Wechsel von Tabellenkalkulationen zu prüfungssicheren Vergütungssystemen | +1.8% | Nordamerika, EU und APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an länderübergreifender Vergütungssteuerung in verteilten Tech-Teams | +1.4% | Global, insbesondere Nordamerika mit Remote-Hubs in Südamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Benchmarking, da jährliche Gehaltsumfragen zu schnell veralten | +1.0% | Nordamerika und EU, wachsende Relevanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fristen für Gehaltstransparenz und Entgeltgleichheits-Compliance

Der Vergütungsmanagement-Markt im Technologiesektor erhält durch Compliance-Fristen einen starken Impuls, der Vergütungssoftware von einem optionalen HR-Tool zu einem zentralen Kontrollsystem macht. Die Frist vom 7. Juni 2026 gemäß der EU-Richtlinie zur Gehaltstransparenz hat Technologiearbeitgeber dazu gezwungen, Gehaltsbereichsangaben vorzubereiten, Vergütungsentscheidungen zu dokumentieren und interne Gehaltsunterschiede mit wesentlich größerer Sorgfalt zu überprüfen. In den Vereinigten Staaten haben sich Gehaltstransparenzregeln ebenfalls auf weitere Bundesstaaten ausgeweitet, und Arbeitgeber, die Stellen für Remote-Arbeit ausschreiben, müssen eine einzelne Stellenausschreibung häufig mit mehreren Offenlegungspflichten in Einklang bringen.[1]Colorado Ministerium für Arbeit und Beschäftigung, "Gesetz über gleiche Bezahlung für gleiche Arbeit," Colorado Ministerium für Arbeit und Beschäftigung, cdle.colorado.gov Illinois hat ähnliche Anforderungen an die Gehaltstransparenz eingeführt, was den Druck auf Arbeitgeber erhöht, die gleichzeitig in mehreren Rechtsbereichen einstellen. Dies macht jurisdiktionsbewusste Vergütungsplattformen für den Vergütungsmanagement-Markt im Technologiesektor wertvoller, da sie Richtlinienlogik, Genehmigungshistorie und Ausschreibungskontrollen in einem einzigen System verwalten können. Die nächste Welle von Berichtspflichten für Arbeitgeber mit größeren Belegschaften dürfte das compliance-getriebene Kaufverhalten weit über die erste Runde der Offenlegungsvorbereitung hinaus aufrechterhalten.

Cloud- und KI-Einführung in Vergütungsworkflows

Die Branche für Vergütungsmanagement im Technologiesektor wird auch durch den Wandel von jährlichen Vergütungszyklen hin zu kontinuierlicher Entscheidungsunterstützung geprägt. Im Jahr 2026 berichteten 81 % der Teams für anreizbasiertes Vergütungsmanagement, KI in irgendeiner Form einzusetzen, und intensive Nutzer wiesen eine Bereitschaftsrate von 67 % für Marktveränderungen auf, was deutlich höher ist als bei weniger intensiven Nutzern.[2]Clare McLeod, "The State of AI in Compensation Management, 2026 Stats and Trends," Stello AI, getstello.ai Eine Plattform hob ihren KI-Gehalts- und Vergütungsagenten hervor, der Echtzeit-Marktdaten von über 700 Unternehmen und einen umfangreichen Kompetenzgraphen nutzt, um Gehaltsempfehlungen zu unterstützen, und dabei eine Angebotsannahmequote von 94 % sowie eine Reduzierung der Zeit bis zur Angebotsabgabe um 23 % erzielte.[3]Gloat, "AI Pay and Compensation Agent," Gloat, gloat.com Ein weiterer Anbieter ergänzte generative KI-Funktionen für Entgeltgleichheitsanalysen, Budgetszenariomodellierung und Echtzeit-Vergütungssimulation in einer SOC 2 Typ II-konformen Umgebung und zeigte damit, wie Anbieter KI in unternehmensweite Kontrollrahmen einbetten. Im Vergütungsmanagement-Markt für den Technologiesektor sind diese Einführungen bedeutsam, weil Käufer nun erwarten, dass Systeme Gehaltsentscheidungen dynamisch begleiten, wenn sich die Bedingungen ändern, und nicht erst nach Abschluss des Zyklus Ergebnisse zusammenfassen. Anbieter, die KI an Prüfbarkeit, Governance und sichere Bereitstellung knüpfen, werden voraussichtlich mehr Vertrauen gewinnen als jene, die KI als eigenständiges Merkmal positionieren.

Wettbewerb um knappe KI-, Cloud- und Cybersicherheits-Fachkräfte

Der Vergütungsmanagement-Markt im Technologiesektor profitiert davon, dass knappe technische Fachkräfte Arbeitgeber nun dazu zwingen, Vergütungsstrukturen häufiger und präziser zu überarbeiten. Technologiearbeitgeber können sich nicht auf einen einzigen jährlichen Gehaltsrichtwert verlassen, wenn sich KI-, Cloud- und Cybersicherheitsrollen schneller entwickeln als traditionelle Überprüfungszyklen. Dies wandelt das Vergütungsmanagement von einem Back-Office-Überprüfungsprozess in ein Frontline-Tool für Angebotsakzeptanz, Mitarbeiterbindung und internes Eigenkapitalmanagement. Es geht dabei nicht nur um höhere Vergütungsniveaus, sondern auch um die Notwendigkeit, Eigenkapitalzuteilungen, Anreizauslöser und geografische Differenziale konsistent über vergleichbare Stellen hinweg zu bewerten. Im Markt für Vergütungsmanagement im Technologiesektor werden Plattformen, die Barvergütung und Eigenkapital in einem einzigen Workflow vergleichen können, zunehmend nützlicher, da viele hochwertige Kandidaten das gesamte Vergütungspaket und nicht nur das Grundgehalt bewerten. Das Ergebnis ist eine stetige Nachfrage nach Systemen, die Arbeitgebern helfen, die Vergütungslogik schnell anzupassen, ohne die Governance zu verlieren oder inkonsistente Angebote über Teams und Länder hinweg zu erzeugen.

Unternehmensweiser Wechsel von Tabellenkalkulationen zu prüfungssicheren Vergütungssystemen

Der Vergütungsmanagement-Markt im Technologiesektor profitiert weiterhin davon, dass Unternehmen von tabellenkalkulationsgestützten Vergütungsüberprüfungen abrücken. Tabellenkalkulationsgestützte Vergütungszyklen dauern in der Regel 8–12 Wochen, während KI-native Plattformen diesen Zyklus auf 2 Wochen oder weniger reduzieren können, was den Betriebsfall für formale Plattformen verändert. Tabellenkalkulationen erzeugen zudem eine schwache Prüfhistorie, fragmentierte Genehmigungen und begrenzte Kontrolle darüber, wer eine Gehaltsempfehlung geändert hat und warum. Im Vergütungsmanagement im Technologiesektor sind diese Schwächen heute bedeutsamer, da sowohl Offenlegungsregeln als auch interne Überprüfungserwartungen eine dokumentierte Begründung für Vergütungsmaßnahmen erfordern. Es wurde auch berichtet, dass 51,4 % der Organisationen noch keine formale Stellenarchitektur haben, was bedeutet, dass viele Arbeitgeber versuchen, Gehaltsentscheidungen zu modernisieren, während ihre Rollenstrukturen noch unvollständig sind. Diese Lücke hilft strukturierten Vergütungssystemen, an Boden zu gewinnen, da sie Vorlagen, Workflows und Daten-Governance bieten, die Tabellenkalkulationen im großen Maßstab nicht zuverlässig unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkte Gehaltsentscheidungen verzögern die Suite-Erweiterung | -1.8% | Global, am stärksten im KMU-Segment und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität über HRIS-, Gehaltsabrechnungs-, Eigenkapital- und Finanzsysteme hinweg | -1.5% | Global, besonders komplex in Großunternehmen mit Mehrfachsystemarchitekturen | Mittelfristig (2–4 Jahre) |

| Komprimierung von Qualifikationsprämien zwingt zur häufigen Neubepreisung von Tech-Rollen | -1.0% | Nordamerika, EU, APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Fehlinformationen zu Gehaltsquellen und Reibungsverluste bei standortbezogener Vergütung untergraben das Vertrauen in formale Vergütungsprogramme | -0.7% | Nordamerika und EU, wo Gehaltstransparenzgesetze die Sichtbarkeit von Crowdsourcing-Gehaltsdaten verstärken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkte Gehaltsentscheidungen verzögern die Suite-Erweiterung

Der Vergütungsmanagement-Markt im Technologiesektor sieht sich weiterhin mit längeren Kaufzyklen konfrontiert, da Technologiearbeitgeber in Phasen strengerer Budgetkontrolle übergehen. Viele Unternehmen schützen zunächst das Kernplanungsmodul und verzögern Ausgaben für Analysen, Transparenz oder Eigenkapitalerweiterungen, bis Personalbestand und Einstellungspläne klarer werden. Dies ist besonders bei kleineren Technologieunternehmen zu beobachten, die den Governance-Bedarf verstehen, aber einen umfassenderen Plattform-Rollout in Phasen vorsichtiger Einstellungspolitik nicht immer rechtfertigen können. Das Ausgabenmuster entfernt Vergütungssoftware in der Regel nicht aus dem Entwicklungsplan, streckt jedoch die Bereitstellung in Phasen und reduziert die kurzfristige Modulerweiterung. Im Vergütungsmanagement-Markt im Technologiesektor begünstigt dies Anbieter mit gebündelter Preisgestaltung und einem breiteren Produktportfolio, da Käufer es oft vorziehen, eine bestehende Beziehung zu vertiefen, anstatt mehrere Einzellösungen hinzuzufügen. Diese Dynamik unterstützt große Plattformen und erschwert es gleichzeitig kleineren Anbietern, die nur einen engen Vergütungsanwendungsfall abdecken.

Integrationskomplexität über HRIS-, Gehaltsabrechnungs-, Eigenkapital- und Finanzsysteme hinweg

Der Vergütungsmanagement-Markt im Technologiesektor wird auch durch die Schwierigkeit gebremst, Vergütungsdaten über HRIS-, Gehaltsabrechnungs-, Finanz- und Eigenkapitalsysteme hinweg zu verbinden. Große Technologiearbeitgeber führen Vergütungsprozesse häufig gleichzeitig über mehrere Systeme durch, was einen sauberen Echtzeit-Datenfluss erschwert. Wenn Marktrichtwerte, Aktienoptionen, Gehaltsabrechnungsänderungen und Finanzgenehmigungen nicht synchron aktualisiert werden, sinkt der Wert einer Vergütungsplattform, da Empfehlungen langsamer und weniger zuverlässig werden. Dieses Problem ist noch gravierender, wenn Arbeitgeber prüfungssichere Berichte benötigen, da eine fragmentierte Systemarchitektur die Nachweise für eine Gehaltsentscheidung verzögern oder abschwächen kann. Im Vergütungsmanagement-Markt für den Technologiesektor gewinnen Anbieter, die starke Konnektoren und flexible Bereitstellungsoptionen anbieten, einen Vorteil, da die Integrationsqualität oft darüber entscheidet, ob eine Plattform verlängert oder ersetzt wird. Derselbe Faktor erklärt auch, warum die hybride Bereitstellung bei großen Technologiearbeitgebern mit komplexen, gewachsenen Systemlandschaften schneller wächst als einfache reine Cloud-Modelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert Komplexität jenseits der Plattform

Software machte im Jahr 2025 71,12 % des Markts für Vergütungsmanagement im Technologiesektor aus, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,23 % wachsen werden. Diese Aufteilung zeigt, dass Software-Abonnements die Umsatzbasis bleiben, aber auch, dass Käufer zunehmend Unterstützung über die Plattform hinaus benötigen. Im Vergütungsmanagement-Markt im Technologiesektor steigt die Nachfrage nach Dienstleistungen, weil länderübergreifendes Vergütungsdesign, Workflow-Einrichtung, Datenmigration und Richtlinienabstimmung schwer mit internen Teams allein umzusetzen sind. Der Bedarf an Dienstleistungen spiegelt auch wider, dass Vergütungsänderungen in Technologieunternehmen häufig gleichzeitig HR-, Finanz-, Manager-, Recruiter- und Rechtsteams betreffen.

Das Vergütungsmanagement im Technologiesektor entwickelt sich daher in Richtung eines Modells, bei dem Software und Dienstleistungen sich gegenseitig verstärken, anstatt um Budgets zu konkurrieren. Organisationen mit sauberen, vernetzten Vergütungsdaten treffen in der Regel schnellere Entscheidungen und passen sich mit weniger Unterbrechungen an Arbeitsmarktveränderungen an, was den wahrgenommenen Wert von Implementierungs- und Beratungsunterstützung erhöht. Diese Ergebnislücke ist bedeutsam, weil viele Technologiearbeitgeber nicht nur ein Tool kaufen, sondern ein Betriebsmodell für die Vergütungssteuerung. Die Dienstleistungsnachfrage wird auch durch den wachsenden Einsatz von Sicherheits- und Compliance-Verpflichtungen in Unternehmensverträgen gestützt, was Anbieter und Implementierungspartner dazu veranlasst, auch nach dem ersten Rollout involviert zu bleiben.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen bei Großunternehmen an Bedeutung

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 68,45 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen wird. Die führende Cloud-Position spiegelt die starke Präferenz für verwaltete Infrastruktur, einfachere Updates und eine reibungslosere Integration mit modernen HR-Systemen wider. Dennoch verläuft das Vergütungsmanagement im Technologiesektor nicht geradlinig von On-Premises zur Cloud, da viele große Arbeitgeber weiterhin Systeme betreiben, die sie nicht schnell ersetzen können. Hybridmodelle gewinnen dort an Bedeutung, wo Arbeitgeber Cloud-Analysen und Workflow-Flexibilität wünschen, aber dennoch lokale Kontrolle über sensible Datensätze, Anforderungen an den Datenspeicherort oder ältere Unternehmensarchitektur benötigen.

Der Vergütungsmanagement-Markt im Technologiesektor verzeichnet einen Anstieg der Hybrid-Nutzung, da Vergütungsdaten selten an einem einzigen Ort gespeichert sind. Ein großer Arbeitgeber kann ein Cloud-HRIS, On-Premises-Finanztools, eine separate Eigenkapitalverwaltung und regionale Gehaltsabrechnungssysteme nutzen, was eine gemischte Vergütungsschicht praktischer macht als einen vollständigen Austausch. Die Einführung von Compose Insights und Predictive Compensation im Jahr 2026 in einer sicheren, SOC 2 Typ II-konformen Umgebung hat gezeigt, dass Anbieter Produkte entwickeln, die strengeren Governance-Anforderungen von Unternehmen entsprechen, anstatt davon auszugehen, dass jeder Käufer eine einfache reine Cloud-Lösung wünscht.[4]Decusoft, "Decusoft treibt die KI-gestützte Zukunft des Vergütungsmanagements mit Compose Insights und Predictive Compensation voran," Decusoft, decusoft.com Infolgedessen ist das Hybridwachstum im Vergütungsmanagement-Markt im Technologiesektor kein vorübergehender Übergang, sondern spiegelt einen dauerhaften Bedarf wider, gemischte IT-Landschaften in globalen Technologieunternehmen zu unterstützen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch breiteren Zugang dank SaaS-Preisgestaltung

Großunternehmen hielten im Jahr 2025 einen Anteil von 64,30 % am Vergütungsmanagement-Markt im Technologiesektor, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 16,11 % wachsen werden. Große Arbeitgeber führen weiterhin, da ihre Vergütungsprozesse komplexer, stärker reguliert und häufiger mit mehrschichtigen Leistungs-, Bonus- und Eigenkapitalstrukturen verbunden sind. Gleichzeitig öffnet sich das Vergütungsmanagement im Technologiesektor für kleinere Technologieunternehmen, da SaaS-Preisgestaltung, schnellere Bereitstellung und fokussierteres Produktdesign die Einstiegshürde gesenkt haben. Diese Veränderung ist bedeutsam, da wachstumsstarke Arbeitgeber nun mit vielen der gleichen Vergütungsherausforderungen konfrontiert sind wie große Unternehmen, insbesondere wenn sie über Bundesstaaten oder Länder hinweg einstellen.

Das Vergütungsmanagement im Technologiesektor gewinnt auch bei kleinen und mittelständischen Unternehmen an Bedeutung, da venture-finanzierte Unternehmen und Scale-ups sich nicht lange auf informelle Vergütungspraktiken verlassen können. Sobald die Einstellung auf mehrere Standorte ausgeweitet wird, wird die manuelle Verwaltung von Gehaltsbändern, Beförderungslogik und Offenlegungsregeln schwer aufrechtzuerhalten. Kleinere Technologiearbeitgeber spüren auch zunehmend den Druck, kompetenzbasierte Vergütung, Bindungsprämien und Managergenehmigungen zu standardisieren, selbst wenn ihre Gesamtmitarbeiterzahl bescheiden bleibt. Deshalb übertrifft das Wachstum bei kleinen und mittelständischen Unternehmen das der Großunternehmen – nicht weil kleinere Unternehmen weniger komplex sind, sondern weil sie schnell von informellen Vergütungspraktiken zu formaler Governance übergehen.

Nach Funktionalität: Analysen gewinnen an Bedeutung, da Vorstände Vergütungsintelligenz fordern

Die Vergütungsplanung hielt im Jahr 2025 mit 24,87 % den größten Anteil, während Vergütungsanalyse und -berichterstattung bis 2031 voraussichtlich mit einer CAGR von 15,67 % wachsen werden. Die Planung bleibt der Haupteinstiegspunkt, da Arbeitgeber häufig damit beginnen, Leistungszyklen, Budgetkontrollen und Gehaltsband-Überprüfungen zu formalisieren, bevor sie in tiefere Analysen einsteigen. Dennoch verschiebt sich das Vergütungsmanagement im Technologiesektor hin zu umfassenderer Intelligenz, da Vorstände und CFOs Echtzeit-Transparenz über Vergütungsergebnisse wünschen und nicht nur jährliche Zyklusausgaben. Dies steigert die Nachfrage nach Modulen, die Marktausrichtung, Szenarioveränderungen, interne Eigenkapitalfragen und Berichterstattungsbereitschaft an einem Ort verfolgen können.

Das Vergütungsmanagement im Technologiesektor verändert sich auch, weil Technologievergütungspakete nicht mehr allein anhand der Barvergütung leicht zu beurteilen sind. Arbeitgeber müssen Gehälter, Anreizleistungen und Eigenkapital vergleichen, wenn sie die Wettbewerbsfähigkeit für spezialisierte technische Rollen bewerten. Diese Anforderung erhöht den Wert von Analysetools, die Kompromisse modellieren und erklären können, warum ein Paket für eine bestimmte Rolle oder Geografie effektiver ist als ein anderes. Der weiße Fleck verbleibt an dem Punkt, wo Eigenkapitalmodellierung, Echtzeit-Benchmarking und Gehaltstransparenzkontrollen zusammentreffen, da viele Plattformen noch immer nur einen Teil dieser Entscheidungskette abdecken.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,05 % des globalen Vergütungsmanagement-Markts im Technologiesektor aus. Die Region führt, weil die Vereinigten Staaten eine große Basis an Technologiearbeitgebern mit aktiven Gehaltsoffenlegungsregeln kombinieren, die die Vergütungssteuerung hoch auf der Agenda halten. Colorados Durchsetzungsbilanz, einschließlich der unter dem Equal Pay for Equal Work Act verhängten Bußgelder, zeigt, dass das Compliance-Risiko real und nicht nur theoretisch ist. Das Colorado CDLE fügt eine weitere Ebene von Berichterstattungserwartungen für grenzüberschreitende Arbeitgeber hinzu, während Mexiko von Vergütungssteuerungsstandards beeinflusst wird, die von US-amerikanischen und europäischen Muttergesellschaften gesetzt werden.

Europa war im Jahr 2025 der zweitgrößte regionale Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich als Hauptnachfragezentren fungierten. Der Vergütungsmanagement-Markt im Technologiesektor erhält in Europa einen strukturellen Schub, da die EU-Richtlinie zur Gehaltstransparenz Arbeitgeber dazu gezwungen hat, sich auf einen formaleren, dokumentierten Vergütungsprozess vorzubereiten. Nationale Unterschiede innerhalb Europas erhöhen auch den Arbeitsaufwand, da Arbeitgeber ihre regionale Vergütungsstrategie an lokale Offenlegungs-, Dokumentations- und Arbeitnehmer-Konsultationsregeln anpassen müssen. Deutschland hatte bereits einen etablierten Rahmen für Gehaltstransparenz, sodass sich viele Arbeitgeber dort auf die Aufrüstung bestehender Systeme konzentrieren, anstatt von Grund auf neu zu beginnen. In Südamerika bleiben Brasilien und Argentinien die aktivsten Märkte, da multinationale Technologiearbeitgeber häufig nordamerikanische und europäische Vergütungsstandards auf ihre Betriebe anwenden, bevor lokale Vorschriften dies vollständig erfordern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, und die Marktgröße für Vergütungsmanagement im Technologiesektor wird bis 2031 voraussichtlich mit einer CAGR von 16,73 % wachsen. Indien, Südkorea und Südostasien treiben einen Großteil dieses Schwungs an, da die Einstellung von Technologiefachkräften zunimmt und verteilte Engineering-Modelle eine stärkere Vergütungssteuerung erfordern. China bleibt wichtig, aber lokale Datenkontrollvorschriften und Bereitstellungspräferenzen machen hybride oder lokal angepasste Modelle relevanter als einfache reine Cloud-Angebote. Im Nahen Osten und in Afrika befindet sich die Einführung noch in einem frühen Stadium, doch die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika und Nigeria ziehen stetiges Interesse auf sich, da regionale Technologiebetriebe unter multinationalen Vergütungsstandards wachsen.

Wettbewerbslandschaft

Der Vergütungsmanagement-Markt im Technologiesektor bleibt fragmentiert, wobei spezialisierte Anbieter neben Vergütungsmodulen konkurrieren, die von breiteren HCM-Plattformen wie Workday, SAP und Oracle angeboten werden. Diese Struktur lässt Raum für fokussierte Anbieter, Aufträge durch Geschwindigkeit, Domänen-Tiefe und Produktflexibilität zu gewinnen, selbst wenn größere Suiten von bestehenden Unternehmensbeziehungen profitieren. Beqom stärkte seine Position durch eine strategische Investition von 300 Millionen USD von Sumeru, die auf Produktinnovation und globale Expansion ausgerichtet war. Gleichzeitig bleibt Integrationsschuld das Hauptrisiko für Kundenverlust im Vergütungsmanagement im Technologiesektor, da Käufer nun Echtzeit-Konnektivität über HRIS-, Gehaltsabrechnungs-, Finanz- und Eigenkapital-Workflows hinweg erwarten.

Die Strategie im Vergütungsmanagement-Markt im Technologiesektor konzentriert sich nun auf drei klare Muster: KI-gestützte Workflow-Automatisierung, tiefere Ökosystem-Integration und umfassendere Governance-Abdeckung. Xactlys Agent-zu-Agent-KI-Integration mit ServiceNow im April 2026 zeigte, wie Anbieter Vergütungs- und Umsatzoperationen in breitere Unternehmens-Workflow-Umgebungen einbetten, anstatt sie als isolierte Module zu behandeln. Decusofts Einführung von Compose Insights und Predictive Compensation im März 2026 markierte einen zweiten Weg, bei dem Anbieter darauf abzielen, fortschrittliche Analysen und Szenariomodellierung für HR- und Finanzverantwortliche in sicheren Umgebungen zugänglicher zu machen. Beqoms frühere Übernahme von Our Tandem hatte bereits auf einen dritten Weg hingewiesen: die Verknüpfung von Leistung, Kompetenzen und Vergütung in einem einzigen System, sodass eine breitere Mitarbeiterdatenbank Vergütungsentscheidungen unterstützt. Diese Schritte zeigen, dass der Anbieterwettbewerb nicht mehr ausschließlich auf die Vergütungsplanung ausgerichtet ist.

Der Vergütungsmanagement-Markt im Technologiesektor hat noch klaren weißen Fleck für eine Plattform, die länderübergreifende Eigenkapitalmodellierung, Echtzeit-Benchmarking und transparente Vergütungssteuerung zusammenführt. Käufer erhöhen die Anforderungen an Sicherheit und Vertrauen, was bedeutet, dass Zertifizierungen und kontrollierte KI-Bereitstellung zunehmend Shortlist-Entscheidungen prägen, noch bevor Preisverhandlungen beginnen. Spezialisten können weiterhin gut konkurrieren, wenn sie ein schärferes Problem lösen als die großen Suiten, insbesondere in den Bereichen Entgeltgleichheit, Anreizdesign oder Benchmarking-Tiefe. Der Markt wird daher wahrscheinlich fragmentiert bleiben, bis eine kleinere Gruppe von Anbietern beweist, dass sie Datenkonnektivität, prüfungssichere Governance und vollständige Vergütungsmodellierung besser kombinieren kann als der Rest.

Marktführer im Vergütungsmanagement-Markt im Technologiesektor

-

Globoforce, Inc. d/b/a Workhuman

-

Awardco, Inc.

-

O.C. Tanner Company

-

Achievers Solutions Inc.

-

Reward Gateway UK Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Xactly stellte auf seiner Upside 2026-Konferenz seine Fleet of Agents und das Intelligence Studio für Umsatzplanung und Vergütung vor. Das Intelligence Studio bietet eine Kompositionsschicht, die es Xactly, seinen Kunden und Partnern ermöglicht, KI-Agenten auf der Grundlage spezifischer Geschäftsregeln zu erstellen und zu konfigurieren und KI-Fähigkeiten über vorgefertigte Anwendungsfälle hinaus zu erweitern.

- Mai 2026: Xactly und ServiceNow starteten eine Agent-zu-Agent-KI-Integration für Revenue Operations und führten den Dispute Management AI Agent ein, der auf dem Model Context Protocol (MCP) basiert. Dies ist der erste von mehreren geplanten Agenten innerhalb des Rahmens und automatisiert Vergütungsstreitworkflows für Vertriebsteams und Administratoren.

- April 2026: Gloat startete seinen KI-Gehalts- und Vergütungsagenten, der Echtzeit-Marktdaten von über 700 Unternehmen mit einem Wissensgraphen aus 2,4 Millionen Kompetenzknoten und 18,7 Millionen Beziehungen integriert, um Gehaltsempfehlungen zu generieren, und dabei eine berichtete Angebotsannahmequote von 94 % sowie eine Reduzierung der Entgeltgleichheitsausnahmen um 67 % erzielte.

- März 2026: Xactly startete sein KI-Labor, das als Innovationsmotor für unternehmensreife agentische KI im Vertriebsleistungsmanagement beschrieben wird. Frühe Ergebnisse des Labors umfassen Incent Agents, den Plan Configuration Agent, der die Planmodellierungszykluszeit in Simulationen von Wochen auf Tage reduziert, sowie die Validierung der Cloud-übergreifenden Integration über die MCP-Architektur.

Umfang des Berichts über den Vergütungsmanagement-Markt im Technologiesektor

Der Markt für Vergütungsmanagement im Technologiesektor umfasst digitale Lösungen, die Mitarbeitervergütungsstrukturen, Anreizprogramme, Eigenkapitalvergütung und Gehaltstransparenz in Technologieunternehmen rationalisieren und optimieren. Diese Plattformen integrieren Vergütungsplanung, Analysen und Berichterstattung, um Fairness, Compliance und die Ausrichtung auf Unternehmensziele sicherzustellen. Sie sind über Cloud-, On-Premises- oder Hybrid-Bereitstellungen verfügbar und bedienen sowohl Großunternehmen als auch kleine und mittelständische Unternehmen in der Technologiebranche. Ihr Kernzweck besteht darin, die Mitarbeitermotivation, -bindung und Eigenkapitalgerechtigkeit zu verbessern, indem Vergütungsstrategien mit übergeordneten HR- und Unternehmensleistungszielen verknüpft werden.

Der Bericht zum Vergütungsmanagement-Markt im Technologiesektor ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Funktionalität (Vergütungsplanung, Grundgehaltsmanagement, Anreizbasiertes Vergütungsmanagement, Eigenkapitalbasiertes Vergütungsmanagement, Management von Gehaltsgleichheit und -transparenz sowie Vergütungsanalyse und -berichterstattung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Vergütungsplanung |

| Grundgehaltsmanagement |

| Anreizbasiertes Vergütungsmanagement |

| Eigenkapitalvergütungsmanagement |

| Entgeltgleichheits- und Transparenzmanagement |

| Vergütungsanalyse und -berichterstattung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Funktionalität | Vergütungsplanung | |

| Grundgehaltsmanagement | ||

| Anreizbasiertes Vergütungsmanagement | ||

| Eigenkapitalvergütungsmanagement | ||

| Entgeltgleichheits- und Transparenzmanagement | ||

| Vergütungsanalyse und -berichterstattung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Umfang des Vergütungsmanagement-Markts im Technologiesektor bis 2031?

Der Vergütungsmanagement-Markt im Technologiesektor wird bis 2031 voraussichtlich 3,21 Milliarden USD erreichen, ausgehend von 1,72 Milliarden USD im Jahr 2026, mit einer CAGR von 13,29 % über den Zeitraum 2026–2031.

Was treibt die Nachfrage nach Vergütungssoftware in Technologieunternehmen an?

Die wichtigsten Nachfragetreiber sind Gehaltstransparenzregeln, Entgeltgleichheits-Compliance, Fachkräftemangel in spezialisierten Rollen und die Notwendigkeit, tabellenkalkulationsgestützte Vergütungszyklen durch prüfungssichere Systeme zu ersetzen.

Welche Komponente führt beim Umsatz und welche wächst am schnellsten?

Software hielt im Jahr 2025 mit 71,12 % den größten Anteil, während Dienstleistungen mit einer CAGR von 15,23 % bis 2031 die am schnellsten wachsende Komponente sind.

Warum wächst die hybride Bereitstellung bei Vergütungsplattformen für Technologiearbeitgeber schneller?

Die hybride Bereitstellung wächst, weil große Arbeitgeber häufig Cloud-Flexibilität benötigen, während sie einige HR-, Finanz-, Gehaltsabrechnungs- oder Eigenkapitaldaten in Legacy- oder lokal kontrollierten Umgebungen halten.

Welches Unternehmensgrößensegment expandiert am schnellsten?

Kleine und mittelständische Unternehmen wachsen am schnellsten, mit einer CAGR von 16,11 % bis 2031, da SaaS-Preisgestaltung und standortübergreifende Einstellung formale Vergütungstools zugänglicher und notwendiger machen.

Welche Region führt heute und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,05 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste Wachstumsrate mit einer CAGR von 16,73 % verzeichnen wird.

Seite zuletzt aktualisiert am: