Marktgröße und Marktanteil – Hochleistungsladegerät für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.93 Milliarden US-Dollar |

| Marktgröße (2031) | 12.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.58% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungsladegeräte für Elektrofahrzeuge von Mordor Intelligence

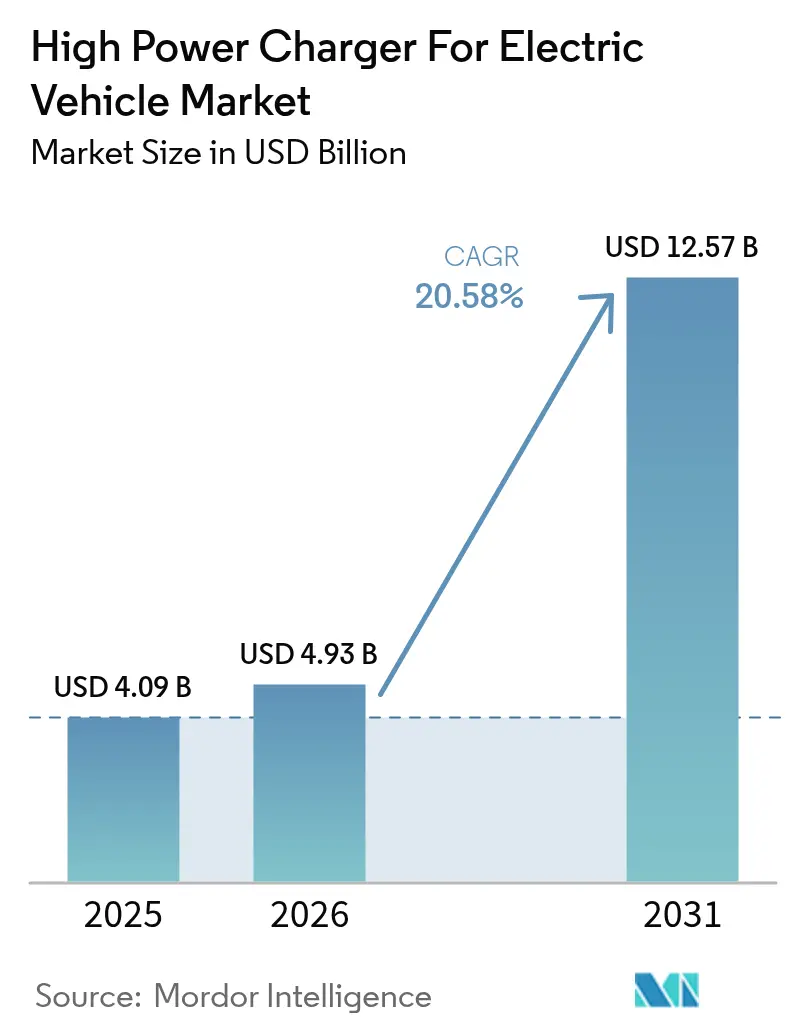

Die Marktgröße für Hochleistungsladegeräte für Elektrofahrzeuge wird voraussichtlich von 4,09 Milliarden USD im Jahr 2025 auf 4,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 12,57 Milliarden USD bei einer CAGR von 20,58 % über den Zeitraum 2026–2031 erreichen. Das Wachstum beruht auf drei strukturellen Verschiebungen: Automobilhersteller führen 800-Volt-Fahrzeugplattformen ein, die Ladegeräte mit einer Leistung von mehr als 350 kW erfordern, Regierungen leiten milliardenschwere Fördermittel in ländliche Gebiete und Autobahnkorridore, und Ladepunktbetreiber verbessern die Standortwirtschaftlichkeit durch Einnahmen aus Vehicle-to-Grid-Netzdiensten. Im Jahr 2024 hat sich der asiatisch-pazifische Raum als bedeutender Beitragender zum weltweiten Umsatz etabliert, angetrieben durch Chinas Mandat zur Abdeckung auf Kreisebene. Gleichzeitig verzeichnet Europa ein robustes Wachstum, unterstützt durch die Verordnung über die Infrastruktur für alternative Kraftstoffe. Ladepunktbetreiber stellen fest, dass batteriegepufferte Speicher, Verträge zur Abnahme erneuerbarer Energien sowie digitale Werbung dazu beitragen, die Amortisationszeiträume trotz hoher Netzausbaukosten um die Hälfte zu verkürzen.

Wesentliche Erkenntnisse des Berichts

- Nach Ladegerättyp entfielen im Jahr 2025 68,55 % der Marktgröße für Hochleistungsladegeräte für Elektrofahrzeuge auf DC-Schnellladegeräte; Ultraschnelladegeräte über 250 kW expandieren bis 2031 mit einer CAGR von 22,35 %.

- Nach Ausgangsleistung entfiel das Band von 50 bis 150 kW im Jahr 2025 auf einen Anteil von 45,60 %, während das Segment über 350 kW bis 2031 mit 22,10 % wachsen soll.

- Nach Steckertyp führte das Combined Charging System (CCS) im Jahr 2025 mit 53,70 % der Installationen, wobei die Akzeptanz des Tesla-Superchargers mit einer CAGR von 24,30 % zunimmt, da bedeutende Automobilhersteller zum Protokoll wechseln.

- Nach Installationsort machten öffentliche Stadtladestationen im Jahr 2025 60,75 % der Bereitstellungen aus; Schnellladestationen an Autobahnen verzeichnen aufgrund von Korridormandaten eine CAGR von 21,95 %.

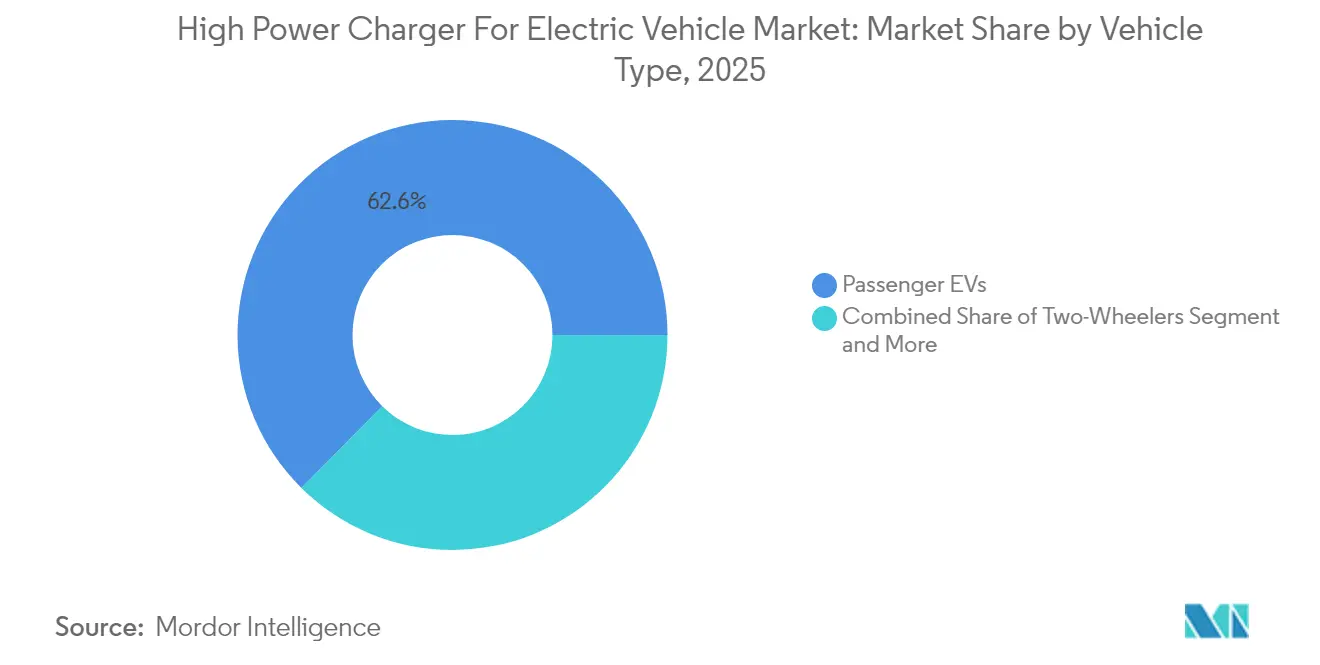

- Nach Fahrzeugtyp entfielen im Jahr 2025 62,60 % der Ladevorgänge auf Personen-Elektrofahrzeuge, während gewerbliche Busse und Lkw aufgrund der Flottenelektrifizierung eine CAGR von 21,40 % erzielen werden.

- Nach Endnutzer entfielen im Jahr 2025 67,85 % des Marktanteils auf öffentliche Ladebetreiber, während private Flottenbesitzer bis 2031 eine CAGR von 23,25 % erzielen werden.

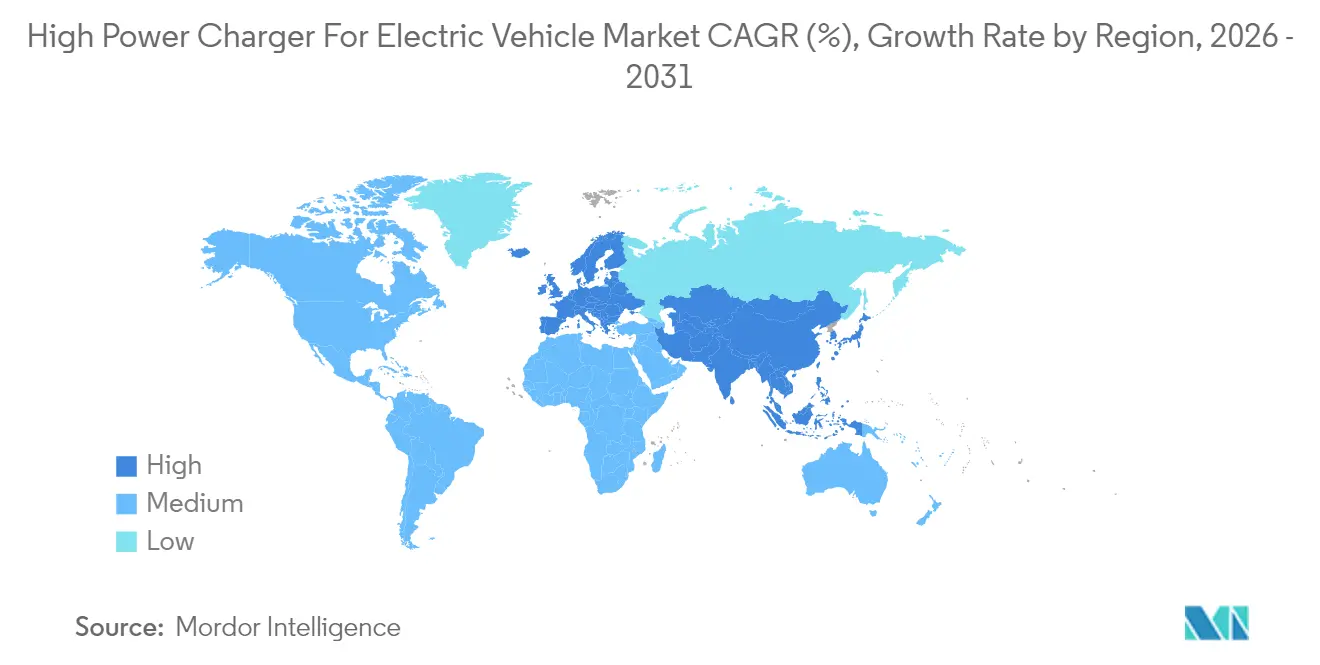

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 48,60 %, während Europa mit einer CAGR von 22,80 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke – Hochleistungsladegerät für Elektrofahrzeuge

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Absatzes von Elektrofahrzeugen mit großer Reichweite | +5.2% | Global mit Schwerpunkt auf China, Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für ultraschnelles Laden | +4.8% | Nordamerika, Europa, China | Kurzfristig (≤2 Jahre) |

| Umstieg der OEM auf 800-V-Architektur | +4.3% | Deutschland, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten erneuerbarer Energien senken Betriebskosten | +3.1% | Sonnengürtelregionen weltweit | Langfristig (≥4 Jahre) |

| Depot-Batteriewechselbedarf erfordert Stromabnehmer | +2.4% | China und Europa | Mittelfristig (2–4 Jahre) |

| Immobilienmonetarisierung steigert den Return on Investment | +1.9% | Städtische Zentren in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung des Absatzes von Elektrofahrzeugen mit großer Reichweite

In den vergangenen Jahren haben batterie-elektrische Fahrzeuge mit großer Reichweite und einer nutzbaren Kapazität von mehr als 80 kWh in den globalen Plug-in-Verkaufszahlen erheblich an Bedeutung gewonnen. Infolgedessen entscheiden sich Betreiber für Hardware mit einer Leistung von mehr als 150 kW. Diese Wahl ergibt sich daraus, dass Akkupacks mit höherer Kapazität mit Hochleistungsladegeräten deutlich schneller geladen werden können als mit Ladegeräten mit geringerer Leistung. Aufgrund des tatsächlich auftretenden Ladeleistungsabfalls jenseits der Hälfte des Ladezustands sind Planer gezwungen, Worst-Case-Standzeiten zu berücksichtigen, anstatt sich ausschließlich auf die Nennleistung zu verlassen. Autobahnen ohne ausreichende Netzkapazität erfordern entweder Batteriespeicher oder verstärkte Einspeisepunkte – eine Anforderung, die Projekte erheblich verzögern kann. Dies hat zu einem gespaltenen Szenario geführt: Stadtbewohner verlassen sich häufig auf langsamere städtische Ladegeräte, während Fernreisende die Bequemlichkeit des schnelleren Ladens bevorzugen, wenn auch zu einem Premiumpreis.

Staatliche Förderung für ultraschnelles öffentliches Laden

Das Nationale Elektrofahrzeug-Infrastrukturprogramm (NEVI) der Vereinigten Staaten verpflichtete bis 2026 fünf Milliarden USD, um Ladeeinheiten zu installieren, die mindestens 150 kW Leistung bieten können [1].„NEVI-Formelprogramm-Leitfaden,” US-Energieministerium, energy.gov Europas Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR) schreibt Ladestationen in regelmäßigen Abständen auf wichtigen TEN-T-Strecken vor, mit Plänen zur schrittweisen Kapazitätserweiterung. Chinas Initiative auf Kreisebene zielt darauf ab, die Anzahl öffentlicher Schnellladegeräte durch Grundstücks- und Netzgebührenanreize erheblich zu steigern. Während Fördermittel Kapitalrisiken mindern, sind sie mit Verfügbarkeitsklauseln verbunden, die Hardwarehersteller zur Integration vorausschauender Wartung anhalten.

Umstieg der OEM auf 800-V-Architektur (über 350 kW)

Plattformen wie der Porsche Taycan, Hyundais E-GMP und GMs Ultium, die alle mit 800 V betrieben werden, können Spitzenladevorgänge mit hohen Raten ohne den Bedarf an sperrigen Kabeln erzielen. Da Automobilhersteller zunehmend auf Siliziumkarbid-Wechselrichter setzen, hat Zeekr eine beeindruckende Leistung demonstriert: das Erreichen erheblicher Laderaten in wenigen Minuten. Betreiber stehen jedoch vor einer Herausforderung: die Balance zwischen Zweifachausgang-Ladegeräten zur Versorgung herkömmlicher 400-V-Flotten. Dieses Balanceakt birgt das Risiko von Fehlinvestitionen in veraltete Anlagen, wenn der Zeitpunkt von Upgrades nicht präzise abgestimmt ist.

Sinkende Stromgestehungskosten (LCOE) aus erneuerbaren Energien senken die Betriebskosten (OPEX)

In Sonnengürtelregionen liefert Solarenergie im Versorgungsmaßstab Strom zu äußerst wettbewerbsfähigen Preisen und bietet gegenüber Netztarifen einen erheblichen Kostenvorteil. Ladehubs, die langfristige Stromabnahmeverträge (PPAs) zu attraktiven Konditionen abschließen, mindern die Preisvolatilität. Zudem nutzen sie Vor-Ort-Batterien zur Optimierung der zeitabhängigen Nutzungstarife und erzielen dabei nennenswerte jährliche Einnahmen aus Systemdienstleistungen. Gleichzeitig ermöglichen netzunabhängige Solar-plus-Speichersysteme die Energieversorgung an abgelegenen Standorten fernab von Umspannwerken. In diesem Zusammenhang erweist sich die Energiebeschaffung – nicht die Hardware – als primärer Treiber der Gewinnmargen.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) und Netzausbaukosten | -3.7% | Global, besonders ausgeprägt in ländlichen Gebieten | Kurzfristig (≤2 Jahre) |

| Fragmentierung von Normen und Zahlungssystemen | -2.9% | Global, besonders gravierend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Netzlokale Nachfragekostenbelastung | -2.1% | Nordamerika, Australien, ausgewählte europäische Länder | Kurzfristig (≤2 Jahre) |

| Thermische Grenzen der Batterie | -1.6% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) und Netzausbaukosten

Investoren sind mit Herausforderungen konfrontiert, da die Kosten einer einzelnen Einheit in Kombination mit notwendigen Transformatoraufrüstungen die Projektkosten erheblich erhöhen, insbesondere in ländlichen Gebieten. In überlasteten Netzen sind die Netzanschlussfristen langwierig, und nur kapitalkräftige Tochterunternehmen großer Ölkonzerne können den Ausbau über mehrere Standorte hinweg eigenständig finanzieren. Obwohl stationäre Batteriespeicher dazu beitragen, Spitzenenergiebedarf zu reduzieren, bringen sie zusätzliche Kapital- und Wartungsanforderungen mit sich.

Fragmentierung von Normen und Zahlungssystemen

Der Wechsel von CCS zu NACS in Nordamerika erzwingt Zweikabel-Hardware, die deutlich kostenintensiver ist und Software-Stacks verkompliziert [2]„Übergang zu NACS,” SAE International, sae.org. Die Plug-&-Charge-Funktionalität ist nur bei einem begrenzten Teil europäischer Ladegeräte verfügbar. Darüber hinaus decken Roaming-Vereinbarungen einen erheblichen, aber unvollständigen Anteil der Standorte ab, was zu grenzüberschreitenden Aufpreisen für Nutzer führt. Das Fehlen eines einheitlichen Megawatt-Standards hemmt den Fortschritt bei der Elektrifizierung von Schwerlastfahrzeugen, wobei Genehmigungen voraussichtlich bis 2025 verzögert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladegerättyp: Ultraschnell-Ladegeräte verändern die Auslastungswirtschaftlichkeit

Ultraschnell-Ladegeräte über 250 kW steigen bis 2031 mit einer CAGR von 22,35 %, während DC-Schnellladegeräte 68,55 % der Bereitstellungen im Jahr 2025 ausmachen. Die tägliche Auslastung von Ultraschnell-Ladehubs liegt bei 25–35 % und übertrifft damit die 12–18 % bei 50–150-kW-Standorten. Drahtlosladepads haben einen nominalen Anteil, signalisieren jedoch eine aufkommende Nachfrage in Premium-Flotten, während Stromabnehmer-Systeme eine erhebliche Nutzung in Busdepots aufrechterhalten.

Trotz erhöhter Nachfragegebühren genießt der Markt für Hochleistungsladegeräte eine Amortisationsdauer von 4,5 Jahren an Premium-Autobahnraststätten, was ihn zu einer finanziell tragfähigen Option für Betreiber an diesen Standorten macht. Drahtlose Ladeoptionen, die zwar kabelfreien Komfort bieten, bleiben aufgrund ihrer hohen Installationskosten für Ladepads auf Nischenanwendungen beschränkt und entmutigen eine weit verbreitete Einführung. Darüber hinaus stellen ungelöste Interoperabilitätsprobleme bei Stromabnehmern weiterhin Herausforderungen dar und zwingen viele Verkehrsunternehmen, auf einen einzigen Anbieter angewiesen zu sein, was die Flexibilität einschränkt und die Abhängigkeit von bestimmten Lieferanten erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Ausgangsleistung: Das Segment über 350 kW erschließt Premium-Korridore

Schränke mit 50 bis 150 kW behaupten ihre Dominanz mit einem Anteil von 45,60 % in städtischen Gebieten, in denen die Netzkapazität begrenzt ist. Die Rentabilität hängt jedoch von ergänzenden Einnahmen ab, wie digitaler Werbung oder Zahlungen für Lastmanagementdienste. Modulare 150-bis-250-kW-Einheiten, die bei Einkaufszentren in Vororten bevorzugt werden, können später durch das Hinzufügen von Leistungsmodulen auf 400 kW skaliert werden, was das Risiko von Fehlinvestitionen in veraltete Anlagen reduziert. Das Segment über 350 kW wird mit einer CAGR von 22,10 % wachsen, angetrieben von Logistikunternehmen, die Lkw der Klasse 8 elektrifizieren. Betreiber umgehen veraltete Anlagen und setzen stattdessen auf fortschrittliche Hubs. Diese wettbewerbsfähig bepreisten Hubs profitieren von Batteriespeichern, die den Bedarf an Netzaufrüstungen reduzieren.

Das 150-bis-350-kW-Segment erobert einen nennenswerten Anteil der Installationen und balanciert Kosten und Kompatibilität sowohl mit 400-V- als auch mit 800-V-Fahrzeugen. Batteriespeicher, die pro Standort eine erhebliche Investition darstellen, werden zum Standard für Installationen über 350 kW. Gleichzeitig wird die Megawatt-Ladung voraussichtlich in naher Zukunft standardisiert werden. Händler, die vorsichtig gegenüber Überinvestitionen vor einer vollständigen Migration zu höheren Spannungen sind, nutzen Mittelklasse-Ladegeräte als strategische Absicherung. Dieser Ansatz ermöglicht es Betreibern, ihre Kapitalinvestitionen schrittweise zu planen und wettbewerbsfähig im Markt für Hochleistungsladegeräte zu bleiben.

Nach Steckertyp: NACS-Einführung fragmentiert Nordamerika

Das Combined Charging System (CCS) lieferte 2025 53,70 % der weltweiten Installationen, gestützt durch europäische Regulierung, doch der Tesla-Supercharger steigt mit einer CAGR von 24,30 %, nachdem Ford, General Motors und andere gewechselt haben. Der Anteil von CHAdeMO an Neuinstallationen ist erheblich zurückgegangen und lässt einige frühe Anwender im Stich. In China hält GB/T eine dominante Position inne und zwingt westliche Unternehmen dazu, sich an lokalisierte Hardware anzupassen, die mit verlängerten Zertifizierungsfristen verbunden ist. Während Zweifachstecker-Ladegeräte kostspieliger sind, bleiben sie in Nordamerika auf absehbare Zeit eine Notwendigkeit.

Trotz seiner Vorteile ist „Plug & Charge” selten anzutreffen und zwingt Nutzer dazu, mehrere Apps und RFID-Karten zu verwalten – ein Ärgernis für gelegentliche Fahrer. Teslas Entscheidung, Supercharger zu öffnen, stärkt nicht nur die Glaubwürdigkeit von NACS, sondern erfordert auch, dass Drittanbieter zwei Kabeltypen verwalten. Diese Herausforderung erstreckt sich auf Lagerbestände und Softwaresysteme und erhöht die Betriebskomplexität. Diese Investition verschafft ihnen jedoch Zugang zu einem breiteren Fahrzeugspektrum im Markt für Hochleistungsladegeräte.

Nach Installationsort: Autobahnkorridore erzielen Premiumpreise

Öffentliche Stadtladestationen machten 2025 60,75 % der Bereitstellungen aus, weisen jedoch eine geringere Auslastung als Autobahnraststätten auf. Korridormandate in den Vereinigten Staaten und Europa treiben Autobahn-Ladehubs auf eine CAGR von 21,95 % und ziehen Fahrer an, die bereit sind, für Schnelligkeit und Zuverlässigkeit zu zahlen. Flottendepots erzielen durch planmäßiges Laden eine erhebliche Auslastung und vermeiden Nachfragegebühren durch die Verlagerung der Last in die Nachtstunden. Gewerbliche Standorte nutzen Dachsolaranlagen zur Sicherung kostengünstiger Elektrizität.

Autobahn-Betreiber, die in den Bereich des Tankstelleneinzelhandels expandieren, erschließen Einnahmequellen jenseits der Energiemarge. Städtische Standorte nutzen unterdessen Vehicle-to-Grid-Programme, um durch Netzunterstützung zusätzliche Einnahmen zu generieren. Wohnmehramilienwohnanlagen hinken aufgrund gespaltener Anreize und Einschränkungen der Elektroinstallationskapazität hinterher, was ein Whitespace-Potenzial für Dienstleister im Markt für Hochleistungsladegeräte aufzeigt.

Nach Fahrzeugtyp: Gewerbliche Flotten treiben den Depot-Ausbau voran

Personen-Elektrofahrzeuge machten 2025 62,60 % der Ladevorgänge aus, doch gewerbliche Elektrofahrzeuge (Busse und Lkw) werden mit einer CAGR von 21,40 % steigen, da emissionsfreie Zonen ausgeweitet werden. Zweiräder dominieren im asiatisch-pazifischen Raum, sind jedoch auf geringere Leistung oder Batteriewechselnetze angewiesen. Spezialgeräte in Häfen und im Baubereich sind Vorreiter beim Megawatt-Laden, um Stillstandzeiten zu minimieren. Die Flottenelektrifizierung teilt sich zwischen nächtlichem Depot-Laden und öffentlichen Ultraschnell-Stopps auf, jede mit einem eigenen Tarif- und Auslastungsprofil.

Das öffentliche Laden von Personenfahrzeugen konzentriert sich auf städtische Bewohner ohne Heimladegerät. Batteriewechsel-Netzwerke zeigen eine Amortisationszeit von unter drei Jahren bei 150–200 Wechselvorgängen pro Tag. Regulatorische Fristen wie Kaliforniens Lkw-Mandat 2027 und Europas CO2-Grenzwerte für 2030 untermauern das kurzfristige Wachstum im Markt für Hochleistungsladegeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: Private Flotten erschließen Depot-Wirtschaftlichkeit

Öffentliche Netzwerke erzielten 2025 67,85 % des Umsatzes, doch private Flotten werden mit einer CAGR von 23,25 % wachsen, indem sie von einer konsistenten nächtlichen Last zu wettbewerbsfähigen Tarifen profitieren. Behördenflotten beschleunigen ihren Ausbau unter Beschaffungsmandaten, während privates Level-2-Laden außerhalb des Hochleistungsbereichs bleibt. Durch die Umgehung von Spitzengebühren erzielen private Depots starke interne Renditen.

Tochterunternehmen von Ölkonzernen konsolidieren sich, um Einkaufsmacht bei der Energiebeschaffung zu gewinnen, doch der Margendruck steigt durch vertikal integrierte Automobilhersteller. Mehrfamilienwohnkomplexe bleiben unterversorgt und weisen auf eine Chance für Laden-als-Dienstleistung-Modelle hin, die Einnahmen mit Vermietern teilen. Darüber hinaus verbessern Flotten, die Vehicle-to-Grid-Technologie nutzen, die Gesamtkosteneffizienz im Markt für Hochleistungsladegeräte.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 2025 48,60 % des Umsatzes, da China Hochleistungsladen vorschreibt und den Ausbau bis auf Kreisebene ausdehnt, trotz geringerer Auslastung. Europa führt das Wachstum mit einer CAGR von 22,80 % bis 2031 an, angetrieben durch AFIR-Korridorregeln, die bis 2027 eine 300-kW-Abdeckung alle 60 km vorschreiben. Indiens FAME-II-Programm hat INR 10.000 Crore (ca. 1,2 Milliarden USD) injiziert, stößt jedoch auf Netzengpässe in Tier-2-Städten, was Projekte um bis zu mehrere Monate verzögert. Japan jongliert mit CHAdeMO- und CCS-Dual-Standard-Hardware angesichts knapper städtischer Grundstücksflächen.

Nordamerika hält einen nennenswerten Anteil am globalen Umsatz, verankert durch das NEVI-Programm. Kanada priorisiert ländliche und indigene Gemeinschaften durch sein ZEVIP-Programm. Südamerika ist ein Nascent-Markt, wobei Brasilien Steuerausgleiche, aber wenige direkte Zuschüsse anbietet, während die makroökonomische Volatilität Argentiniens das Investoreninteresse dämpft. Der Nahe Osten verzeichnet erste Impulse, wobei die Vereinigten Arabischen Emirate bis 2030 1.000 Schnellladegeräte anstreben und Saudi-Arabien im Rahmen von Vision 2030 erhebliche Investitionen zuweist.

Die Türkei erlässt Netzanschlussgebühren, doch eine hohe Importabhängigkeit trübt die langfristigen Kostenaussichten. Südafrika installiert Piloteinheiten an Autobahnen, kämpft jedoch mit Lastabschaltungen und benötigt daher Vor-Ort-Speicher oder Diesel-Backup. Regionsübergreifend mindern erneuerbare Stromabnahmeverträge und Batteriespeicher Netzengpässe und stabilisieren die Standortwirtschaftlichkeit im Markt für Hochleistungsladegeräte.

Regulatorisches Umfeld

Politik und Normen werden hinsichtlich Mindestleistung, Verfügbarkeit und Interoperabilität für öffentlich finanziertes Hochleistungsladen von Elektrofahrzeugen zunehmend verschärft. In den Vereinigten Staaten schreibt der unter 23 CFR Part 680 kodifizierte NEVI-Rahmen vor, dass im Rahmen des Programms geförderte DC-Schnellladeanschlüsse dauerhaft mindestens 150 kW leisten und einen Spannungsbereich von 250 V bis 920 V DC unterstützen müssen, wodurch Standortauslegungen an 800-V-Fahrzeugarchitekturen angepasst werden und der Compliance-Aufwand für Betreiber und OEM-Zulieferer steigt.

In Europa verankert die Verordnung über den Aufbau der Infrastruktur für alternative Kraftstoffe (AFIR, Verordnung (EU) 2023/1804) den Korridorausbau und treibt einheitliche technische Anforderungen in den Mitgliedstaaten voran, einschließlich der Schnellladeabdeckung im TEN-V-Netz ab 2025 und der Anforderungen zur Umsetzung von ISO 15118 für neue oder aufgerüstete öffentliche Ladeinfrastruktur (EVSE) ab 2026, verstärkt durch die im April 2026 veröffentlichten CharIN-Leitlinien. Parallele IEC-Arbeiten zu Hardware mit höherer Spannung und höherem Strom treiben die Bereitschaft für Megawatt-Laden voran, darunter IEC 62196-1:2025 für Ladezubehör und der 2026er Standardisierungsstrang für Megawatt-Ladeausrüstung (FprEN IEC 61851-23-3:2026), der die Compliance-Roadmap für den Einsatz von Schwerlast-Ladeinfrastruktur erweitert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Leistungselektronik- und Thermosubsysteme (Siliziumkarbid-Halbleiter, Leistungsmodule, flüssigkeitsgekühlte Kabel, Steckverbinder), gefolgt von Ladegeräte-OEMs und Integratoren, die Schränke oder Zapfsäulen zusammenbauen und Software-Stacks integrieren (Energiemanagement, Fernüberwachung, Zahlungsabwicklung und ISO-15118-Funktionen). Nachgelagert treiben Ladepunktbetreiber, E-Mobility-Dienstleister, Flottenbetreiber und Standortbetreiber (Autobahnraststätten, Einzelhandelsstandorte, Depots) die Beschaffung voran, während Versorger und Netzbetreiber die Projektwirtschaftlichkeit durch Anschlusszeitpläne, Transformator- und Zuleitungsaufrüstungen sowie Lastspitzentarife beeinflussen.

Netzanschluss, Genehmigungsverfahren und Tiefbauarbeiten führen zu wiederkehrenden Engpässen, die die Inbetriebnahme verzögern und die Gesamtinstallationskosten erhöhen können, insbesondere bei ländlichen Korridoren, die leistungsstärkere Zuleitungen oder Batteriepuffer benötigen. Die Beschaffung verschiebt sich zunehmend hin zu modularen Split-System-Architekturen, die Leistungsschränke von Zapfsäulen trennen und so skalierbare Aufrüstungen ermöglichen, unterstützt durch Partnerschaften, die Hardwarelieferung und Einsatzunterstützung sichern – so etwa der im Juli 2025 von Allego und Kempower unterzeichnete Rahmenvertrag zur Bereitstellung von Split-System-Hochleistungsladeinfrastruktur in Teilen Europas.

Wettbewerbslandschaft

Die fünf führenden Anbieter – ABB, Siemens, Tesla, ChargePoint, Schneider Electric – hielten einen erheblichen Anteil am Umsatz des Jahres 2024, was auf eine moderate Marktkonzentration hindeutet. Tesla erreichte im Oktober 2024 den Meilenstein von 60.000 Supercharger-Stellplätzen sowie einen maßgeblichen Anteil an DC-Ladevorgängen in den Vereinigten Staaten, während China einen fragmentierten Mix beherbergt, der von Huawei Digital Power und Star Charge angeführt wird und integrierte Solar-plus-Speicher-Pakete zu unterhalb westlicher Konkurrenz liegenden Preisen anbietet.

Chinesische Integratoren, BYD und Zeekr Power, bündeln Batterien, Wechselrichter und erneuerbare Lösungen, um Investitionskosten zu senken, und veranlassen Branchengrößen wie ABB und Siemens dazu, ihre SaaS-Flottenplattformen mit vorausschauenden Wartungsdiensten zu bündeln, während Wettbewerbsvorteile rund um flüssigkeitsgekühlte 500-kW-Kabel, die ISO-15118-20-Plug-&-Charge-Firmware und Vehicle-to-Grid-Wechselrichter entstehen.

Gleichzeitig gewinnen kleinere europäische Unternehmen wie Alpitronic und Kempower an Boden, indem sie modulare Schränke anbieten, die ohne vollständigen Austausch von 150 kW auf 400 kW aufgerüstet werden können. Dieser Ansatz ermöglicht es ihnen, unvorhersehbare Bedarfsszenarien im Markt für Hochleistungsladegeräte wirksam zu adressieren und sich als flexible und skalierbare Lösungsanbieter in dieser wettbewerbsintensiven Landschaft zu positionieren.

Marktführer im Bereich Hochleistungsladegeräte für Elektrofahrzeuge

ABB Ltd

Tesla, Inc.

Siemens AG

Delta Electronics, Inc.

Tritium Charging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum ist der Übergang vom Ultraschnellladen für Pkw zu Schwerlastanwendungen mit hoher Nutzungshäufigkeit, bei denen Standards und Hardware der Megawatt-Klasse gerade formalisiert werden. Im Januar 2026 legte IEC TS 63379:2026 Anforderungen an Steckverbinder, Einlässe und Kabelbaugruppen für Megawatt-DC-Laden fest (bis zu 1.500 V DC und 3.000 A), zusammen mit dem 2026er IEC-Strang für Anforderungen an Megawatt-Ladeausrüstung (FprEN IEC 61851-23-3:2026). Diese Normenreife unterstützt Beschaffungen, die MCS-fähige Roadmaps und für Dauerbetrieb ausgelegte Thermodesigns anstreben, und schafft Raum für Anbieter, die interoperable megawattfähige Systeme mit validierter Sicherheits- und Kommunikationskonformität liefern können.

Der Ausbau von Hochleistungskorridoren eröffnet zudem weiterhin kurzfristige Einsatzmöglichkeiten, bei denen die Wirtschaftlichkeit von Netzaufrüstungen – nicht nur die Hardwarepreise – über den Zuschlagserfolg entscheidet. Das NEVI-Programm in den Vereinigten Staaten stellt bis 2026 5 Milliarden USD für Korridorladeinfrastruktur bereit und lenkt die Beschaffung hin zu konformen Anschlüssen mit mindestens 150 kW und definierten Spannungsbereichen, während Europa die AFIR-Korridoranforderungen und ab 2026 die ISO-15118-Anforderungen umsetzt. Einsatzdaten deuten zudem auf eine zunehmende Verbreitung höherer Leistungsklassen hin: Paren berichtete, dass im 2. Quartal 2026 in den Vereinigten Staaten 4.382 neue DC-Schnellladeanschlüsse an 806 Stationen installiert wurden, wobei 72 % der Neuinstallationen mit 250 kW oder mehr ausgelegt waren, was die Nachfrage nach Ultraschnellladeschränken, flüssigkeitsgekühlter Ladeabgabe und Lastmanagement auf Standortebene weiter verstärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: ABB E-mobility erweiterte seine OM X-Series zur Unterstützung standortübergreifender Megawatt-Einsätze, wodurch Konfigurationen von 800 kW bis mehreren Megawatt über Flotten hinweg möglich werden. Die Erweiterung stärkt die Schwerlastladeoptionen für Korridore und Flottenzentren und entspricht der Marktnachfrage nach standardisierten, skalierbaren Megawatt-Architekturen.

- September 2025: Siemens stellte die verteilte Ladeproduktfamilie SICHARGE FLEX vor, konfigurierbar bis zu 1,68 MW. Diese Entwicklung erweitert den adressierbaren Markt für eine einzige Plattform über Pkw- und Nutzfahrzeuganwendungen hinweg und stärkt Anbieterangebote dort, wo Korridorbetreiber und Depots aufrüstbare Leistungsblöcke statt Schränke mit fester Ausgangsleistung wünschen.

- Oktober 2024: Tesla meldete das Erreichen von 60.000 Supercharger-Ladeplätzen und erweiterte damit den Umfang der öffentlichen Hochleistungsladekapazität in seinem Steckverbinder-Ökosystem. Dieser Meilenstein verstärkte den Wettbewerbsdruck auf Drittanbieter-Netzwerke, mit Durchsatz, Zuverlässigkeit und Standortdichte gleichzuziehen, und prägte zugleich die Steckverbinderstrategie, da sich immer mehr Automobilhersteller an den Tesla-kompatiblen Ladezugang anlehnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der mit Hochleistungsladegeräten zum Laden von Elektrofahrzeugen erzielt wird, hauptsächlich DC-Schnell- und Ultraschnellladesysteme, die an öffentlichen und gewerblichen Standorten installiert sind. Der Umfang folgt der Nachfrage nach Ladehardware im Zusammenhang mit Einsatz- und Ersatzbedarf in den wichtigsten Regionen.

Ausgeschlossener Umfang: Ausgenommen sind langsame AC-Ladegeräte und reine Heim-Wandladegeräte, die nicht als Hochleistungslösungen positioniert sind.

Übersicht der Segmentierung

- Nach Ladegerättyp

- DC-Schnellladegeräte

- Ultraschnell-Ladegeräte (über 250 kW)

- Drahtlosladegeräte

- Stromabnehmer-Ladegeräte

- Nach Ausgangsleistung

- 50–150 kW

- 150–350 kW

- Über 350 kW

- Nach Steckertyp

- Combined Charging System (CCS)

- CHAdeMO

- Tesla-Supercharger

- GB/T

- Typ 2

- Nach Installationsort

- Schnellladestationen an Autobahnen

- Öffentliche Stadtladestationen

- Flottendepots

- Gewerbliche Gebäude

- Wohnkomplexe

- Nach Fahrzeugtyp

- Personen-Elektrofahrzeuge

- Gewerbliche Elektrofahrzeuge (Busse, Lkw)

- Zweiräder

- Spezialfahrzeuge

- Nach Endnutzer

- Öffentliche Ladebetreiber

- Private Flottenbesitzer

- Behörden

- Privatnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir beginnen mit Sekundärforschung, um den grundlegenden Nachfragepool zu erstellen und zu verstehen, wo Hochleistungsladeinfrastruktur tatsächlich eingesetzt wird. Öffentliche Quellen helfen uns, das Modell an realen Signalen auszurichten, wie etwa das Wachstum des Elektrofahrzeugbestands und Schnellladekorridorprogramme, bevor Zahlen festgelegt werden.

Typische Eingaben stammen aus Quellen wie nationalen Verkehrs- und Energieministerien, IEA- und anderen öffentlichen Energiestatistik-Veröffentlichungen, Netz- und Versorgungsanschlussrichtlinien, Zoll- oder Handelsstatistiken für relevante Leistungselektronik-Kategorien sowie peer-review-geprüften Fachzeitschriften zu Ladeleistung und Normen. Wir prüfen zudem Unternehmensberichte und Investorenpräsentationen hinsichtlich Kapazitätserweiterungen, Pipeline-Kommentaren und Preisentwicklung, sowie Presseberichte zu öffentlichen Ausschreibungen und Korridorzuschlägen. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patentdatenbanken und lieferungsbezogene Import-Export-Daten genutzt, um Anbieterpräsenz und Technologieverschiebungen abzugleichen. Diese Beispiele sind nur illustrativ, und viele weitere Quellen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Anschließend validieren wir Annahmen durch Interviews und Umfragen mit Ladenetzbetreibern, Anbietern von Ladepunkt-Hardware, EPC- und Standortentwicklern, Versorgungsunternehmen, Flottendepotbetreibern und Beteiligten von Korridorprogrammen. Da sich die Verbreitungsmuster je nach Region und Standorttyp unterscheiden, stellen wir sicher, dass die Abdeckung Autobahnknotenpunkte, städtische öffentliche Standorte und flottenintensive Depots umfasst, und gleichen anschließend Widersprüche im Modell aus.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 33 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 55 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem der Elektrofahrzeugbestand, Ziele für die Dichte öffentlicher Schnellladeinfrastruktur und Korridoreinsatzpläne in eine installierte Basis und jährliche Zuwächse nach Region übersetzt werden, die dann anhand typischer Lademix- und Preisspannen in Werte umgerechnet werden. Sobald diese Struktur steht, überprüfen wir die Gesamtwerte anhand selektiver Bottom-up-Kontrollen, wie etwa Stichproben von Ladegerätelieferungen nach Leistungsband, angekündigte Betreiberausbauten für wichtige Strecken und einen ASP-mal-Einheiten-Ansatz für einige Ankerländer, in denen die Angaben klarer sind.

Wichtige Einflussgrößen für das Modell sind der Anteil von DC-Schnellladegeräten an den gesamten Ladeinfrastrukturzuwächsen, die Aufteilung zwischen Einheiten von 150–350 kW und über 350 kW, der Steckverbindermix nach Region, die durchschnittliche Anzahl von Zapfsäulen pro Standort sowie erwartete Ersatz- oder Aufrüstungszyklen, da Fahrzeugplattformen mit höherer Spannung immer verbreiteter werden. Für die Prognose wird eine Szenarioanalyse verwendet, sodass sich die Verbreitung an Netzanschluss-Vorlaufzeiten, öffentlichen Fördertakten und Zeitpläne zur Flottenelektrifizierung anpassen kann, und der endgültige Pfad wird dann basierend darauf gewählt, was Branchenbefragte als das realistischste Ausbautempo ansehen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie öffentlicher Ladegerätezahlen, Eröffnungen von Schnellladestandorten und bekannter Programmbudgets überprüft, und größere Abweichungen werden vor der Freigabe erneut geprüft. Wirkt ein Ergebnis auf Länderebene unstimmig, überprüfen wir den angenommenen Lademix und die nutzungsbedingten Aufrüstungsraten erneut und kontaktieren zudem ausgewählte Experten erneut, um zu klären, ob das Problem Preisgestaltung, Zeitpunkt oder Umfang betrifft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche politische Änderungen, größere Korridorzuschläge oder sprunghafte Preisänderungen beobachtet werden. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Zahlen die aktuellsten öffentlichen Veröffentlichungen und validierten Annahmen widerspiegeln.

Marktgröße von Mordor Intelligence für Hochleistungsladegeräte für Elektrofahrzeuge im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können erheblich voneinander abweichen, da Quellen nicht immer dieselben Ladegerätetypen, Standorte und Wertkomponenten erfassen, selbst wenn der Marktname identisch erscheint. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, der Preismethode für Hochleistungshardware und der Geschwindigkeit, mit der Annahmen aktualisiert werden, wenn sich die Leistungsbänder der Ladegeräte verändern.

Die größten Abweichungen ergeben sich meist daraus, ob sich die Schätzung auf den Umsatz mit Ladegeräten beschränkt oder auch Standortbau, Software und Energiedienstleistungen einbezieht, sowie daraus, wie „Hochleistung“ über die Leistungsbänder hinweg definiert wird. Auch der Zeitpunkt der Währungsumrechnung und die angenommene Aufteilung zwischen Einheiten von 150–350 kW und über 350 kW können die Gesamtwerte beeinflussen, da sich die Durchschnittspreise je nach Konfiguration und Standorttyp deutlich unterscheiden, und ein schnelleres oder langsameres Korridor-Ausbauszenario verändert dann die kurzfristige Basis.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,09 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 5,40 Mrd. USD (2024) | Verwendet eine Definition ab 100 kW und ein Basisjahr, das sich an früheren Einsatzwellen orientiert, was mehr DC-Einheiten mittlerer Leistung in die Gesamtsumme einbeziehen und den Ausgangswert erhöhen kann. |

| Fachzeitschrift B | 6,43 Mrd. USD (2025) | Als Umsatz mit Hochleistungsladegeräten beschrieben, was Hardware mit umfassenderer kommerzieller Umsatzberichterstattung vermischen und aggressivere ASP-Annahmen über Steckverbinder und Installationstypen hinweg anwenden kann. |

Die Tabelle zeigt, dass Umfang- und Leistungsschwellen-Entscheidungen den größten Teil der Streuung erklären, während Preisgestaltung und Aktualisierungstakt den Rest ausmachen – deshalb behalten wir die reine Ausrüstungsperspektive bei, die an Ladegerätetyp, Leistungsband und Standorteinsatzprüfungen von Mordor Intelligence gebunden ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hochleistungsladegeräte im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 12,57 Milliarden USD erreichen.

Welcher Ladegerättyp wächst am schnellsten?

Ultraschnell-Ladegeräte über 250 kW steigen bis 2031 mit einer CAGR von 22,35 %.

Warum ist die NACS-Einführung bedeutsam?

Die Migration der Automobilhersteller zu NACS in Nordamerika zwingt Betreiber zur Installation von Zweikabel-Hardware und verändert die Steckerstrategie grundlegend.

Welche Region führt den Umsatz derzeit an?

Der asiatisch-pazifische Raum hält aufgrund weitreichender chinesischer Mandate 48,60 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: