Marktgröße und Marktanteil für veterinärmedizinische Telegesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

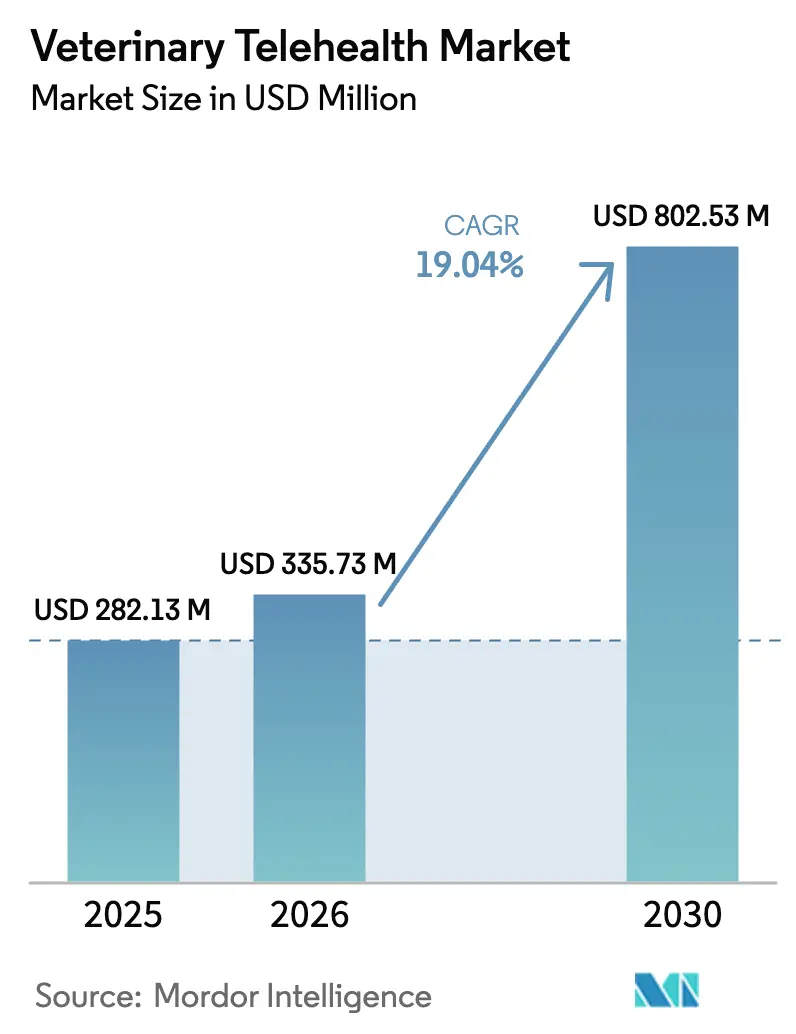

| Marktgröße (2026) | 335.73 Millionen US-Dollar |

| Marktgröße (2030) | 802.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.04% CAGR |

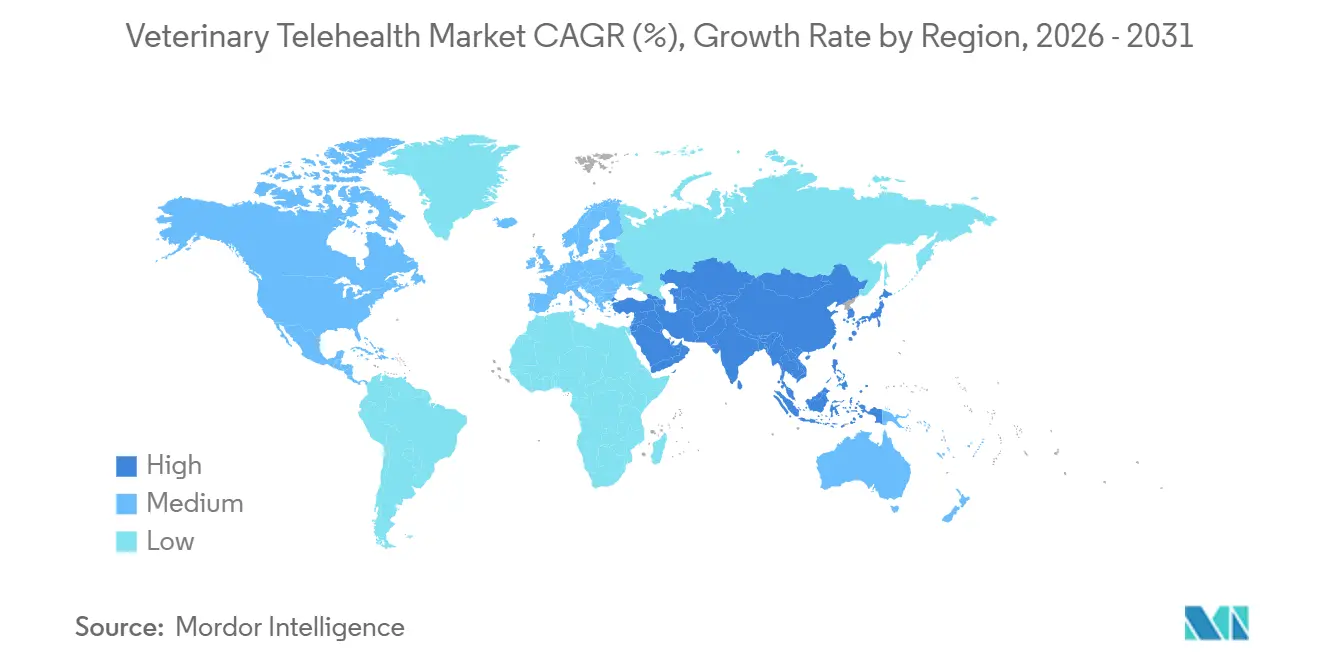

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

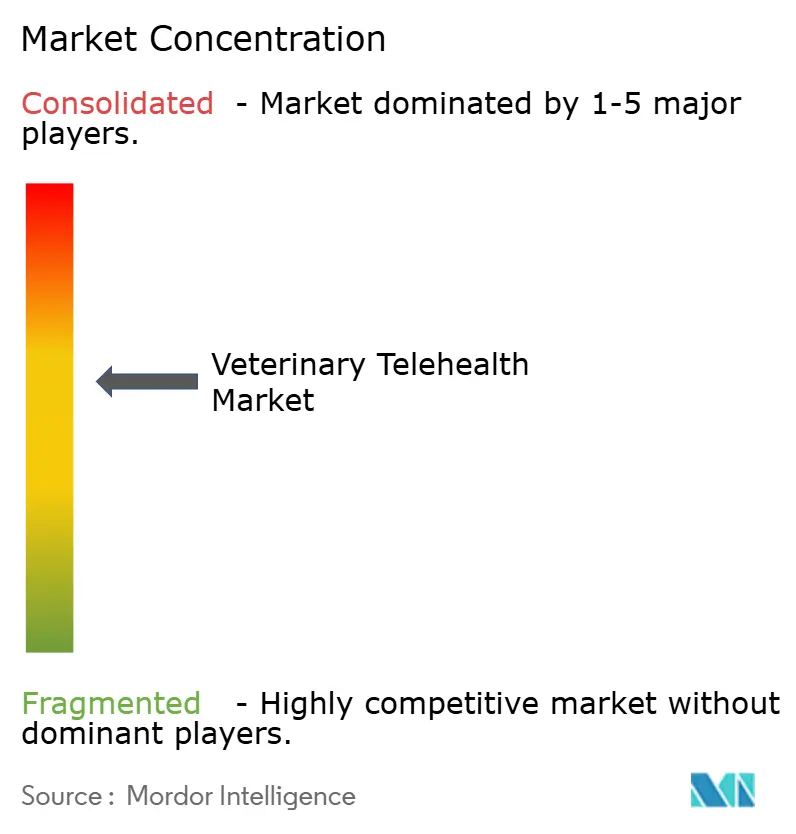

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärmedizinische Telegesundheit von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Telegesundheit wird voraussichtlich von 282,13 Millionen USD im Jahr 2025 auf 335,73 Millionen USD im Jahr 2026 steigen und bis 2030 einen Wert von 802,53 Millionen USD erreichen, mit einer CAGR von 19,04 % über den Zeitraum 2026–2030.

Ausgeprägte Humanisierung von Haustieren, regulatorische Flexibilität nach der Pandemie und KI-gestützte Wearables definieren gemeinsam die Zugangsmodelle neu und festigen die virtuelle Versorgung als erstrangige Dienstleistung. Nordamerika bleibt der Anker für Umsätze, doch die Wachstumskurve im Asien-Pazifik-Raum ist steiler, da ein rasant steigendes Haustierhaltungsaufkommen auf einen Mangel an stationären Kliniken trifft. Die kontinuierliche Fernüberwachung übertrifft synchrone Videobesuche, da Versicherer abonnementbasierte Telemetrie nun in Standardpolicen bündeln. Der Wettbewerb verschärft sich rund um Plattformskalierung, Wearable-Integration und nutzungsbasierte Preisgestaltung, während fragmentierte Lizenzgesetze und uneinheitliche Erstattungsregelungen den Schwung in bestimmten Rechtsgebieten bremsen.

Wichtigste Erkenntnisse des Berichts

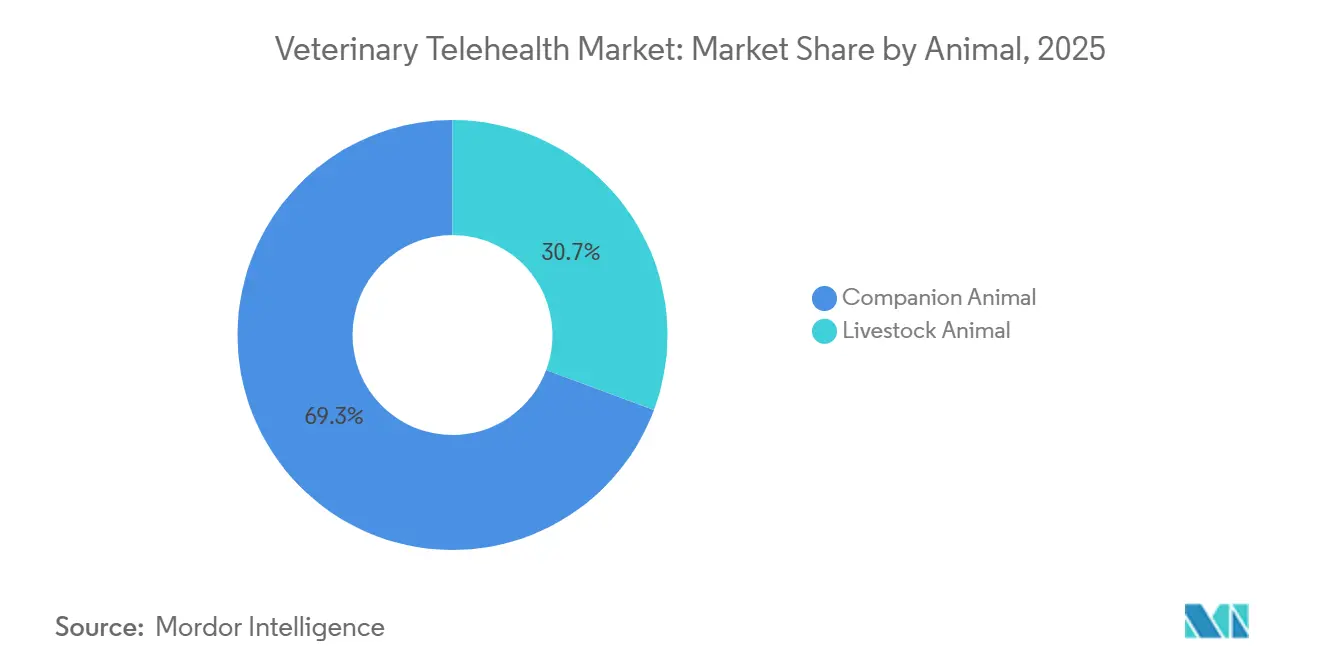

- Nach Tier führten Heimtierarten mit einem Marktanteil von 69,32 % am Markt für veterinärmedizinische Telegesundheit im Jahr 2025 und werden voraussichtlich die schnellste CAGR von 20,22 % bis 2031 verzeichnen.

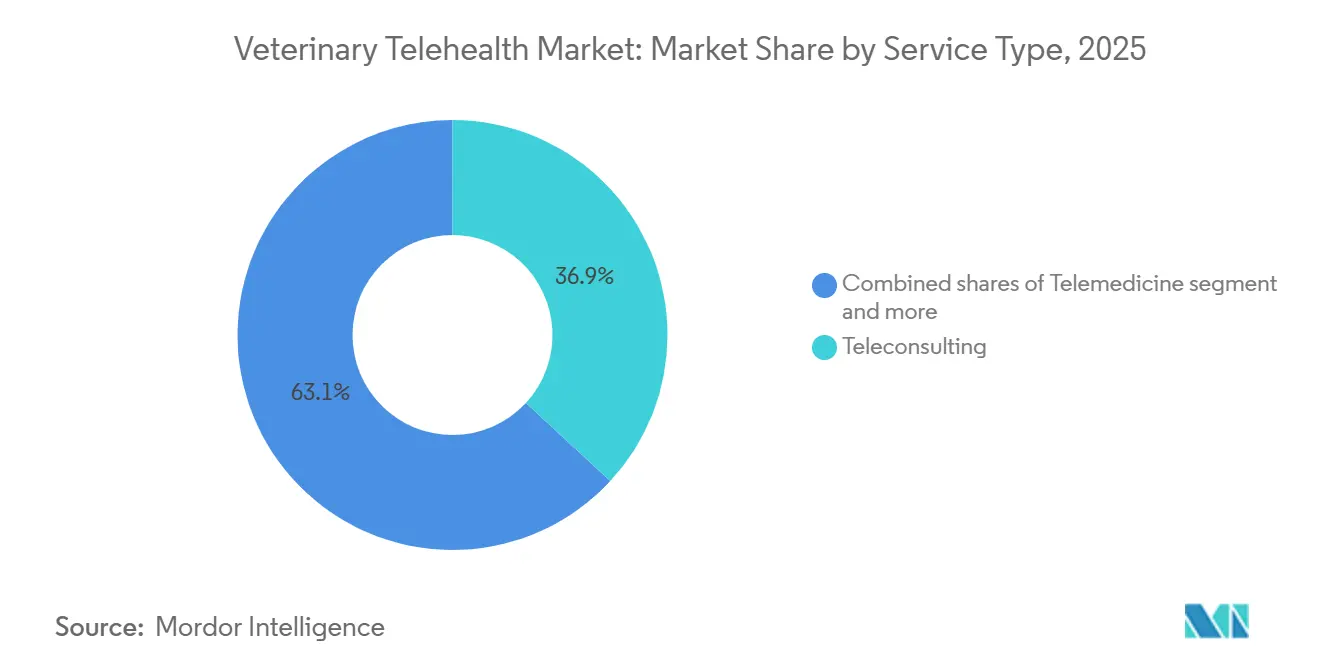

- Nach Konsultationsmodalität führte das synchrone Segment mit einem Marktanteil von 45,61 % im Jahr 2025, und die Fernpatientenüberwachung wird voraussichtlich mit einer CAGR von 19,98 % bis 2031 expandieren – der schnellste Wert unter allen Modalitäten.

- Nach Bereitstellungsmodus erzielten Cloud- und App-basierte Plattformen im Jahr 2025 einen Umsatzanteil von 71,23 % und sind auf eine CAGR von 21,22 % bis 2031 ausgerichtet.

- Nach Endnutzer führten Veterinärkliniken & Krankenhäuser mit einem Anteil von 57,7 % im Jahr 2025, doch Anbieter von Telegesundheitsplattformen werden voraussichtlich eine CAGR von 20,65 % bis 2031 verzeichnen, was die Dominanz traditioneller Kliniken untergräbt.

- Nach Region wird Asien-Pazifik voraussichtlich mit einer CAGR von 20,99 % bis 2031 wachsen, während Nordamerika im Jahr 2025 einen Anteil von 45,3 % am globalen Umsatz behielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für veterinärmedizinische Telegesundheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haustierhaltung und Humanisierungswelle | +4.2% | Global, am stärksten in Nordamerika, Westeuropa und städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für veterinärmedizinische Gesundheitsversorgung und Versicherungsabdeckung | +3.8% | Nordamerika, Europa und aufstrebendes städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Flexibilität nach COVID beschleunigt die Akzeptanz von Telegesundheit | +3.5% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, ausgewählte Länder im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Die zunehmende Verbreitung von Zoonosen erhöht die Nachfrage nach Fern-Triage | +2.9% | Global mit Schwerpunkten in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Wearables und Ferndiagnostik erweitern klinische Anwendungsfälle | +3.1% | Nordamerika, Europa, wachsendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Haustierkrankenversicherungsmodelle, die virtuelle Erstversorgung belohnen | +2.6% | Nordamerika, Westeuropa, Pilotprojekte in Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haustierhaltung und Humanisierungswelle

94 Millionen US-amerikanische Haushalte besaßen im Jahr 2025 ein Haustier – ein Allzeithoch, das durch die Adoptionsmuster der Millennials und der Generation Z angetrieben wird [1]American Pet Products Association, "Marktgröße der Heimtierbranche, Trends und Statistiken zur Haustierhaltung," americanpetproducts.org. Jüngere Kohorten behandeln Haustiere wie Familienmitglieder, investieren ihr frei verfügbares Einkommen in erstklassige veterinärmedizinische Dienstleistungen und bevorzugen virtuelle Versorgung, die einem digital geprägten Lebensstil entspricht. Chinas 120 Millionen Haushalte mit Haustieren und die wachsende Mittelschicht Indiens vervielfachen die adressierbare Basis für lokalisierungsfähige Plattformen. Präventive Versorgung und das Management chronischer Erkrankungen, die sich gut für die Fernüberwachung eignen, gewinnen an Dynamik, da Tierhalter zunehmend eine kontinuierliche Betreuung statt episodischer Klinikbesuche fordern. Dieser Nachfrageanstieg erhält die Preissetzungsmacht für Plattformen aufrecht, die Komfort mit klinisch validierter Beratung verbinden.

KI-gestützte Wearables und Ferndiagnostik erweitern klinische Anwendungsfälle

Intelligente Halsbänder, die Herzfrequenz, Atmung und Aktivitätsströme erfassen, ermöglichen es Klinikern, Anomalien zu erkennen, bevor Symptome auftreten. Die V3.0-Sensorsuite von PetPace, die 2024 eingeführt wurde, wendet Algorithmen des maschinellen Lernens an, um sowohl den Tierhalter als auch den Tierarzt in Echtzeit zu benachrichtigen [2]PetPace, "Einführung des intelligenten Halsbands PetPace V3.0," petpace.com. Die Präzisionstierhaltung stattet Rinder und Schweine nun mit Telemetrie-Tags aus, die Brunst oder frühe Erkrankungen erkennen und so die Morbidität im Betrieb und Reisekosten senken. Da die Algorithmusgenauigkeit mit größeren Datensätzen zunimmt, steigt das Vertrauen der Tierärzte in die Ferndiagnostik und schließt eine Rückkopplungsschleife, die die Akzeptanz beschleunigt. Abonnementeinnahmen, die an die kontinuierliche Überwachung gebunden sind, senken die Abwanderungsrate der Plattform und vertiefen den Lebenszeitwert.

Nutzungsbasierte Haustierkrankenversicherungsmodelle, die virtuelle Erstversorgung belohnen

Nationwide integriert unbegrenzte Telegesundheitsbesuche in seinen Flaggschiff-Tarif „Whole Pet with Wellness” und lenkt Versicherungsnehmer zur virtuellen Triage statt zu kostspieligeren Klinikdiagnostiken. Die Nationale Vereinigung der Versicherungskommissare zählte 2024 6,25 Millionen versicherte US-amerikanische Haustiere, gegenüber 4,8 Millionen im Jahr 2022, und die Nutzung von Telegesundheit wächst noch schneller [3]Nationale Vereinigung der Versicherungskommissare, "Bericht über den Haustierkrankenversicherungsmarkt 2024," naic.org. Frühe Pilotprojekte in Australien und dem Vereinigten Königreich zeigen, dass die Häufigkeit von Notfallbesuchen um 15–20 % sinkt, wenn Versicherer Online-Konsultationen fördern. Geringere Schadenshöhen verbessern die Margen der Versicherer und fördern eine breitere Erstattung für Fernüberwachungsgeräte und asynchrone Nachsorge.

Regulatorische Flexibilität nach COVID beschleunigt die Akzeptanz von Telegesundheit

Colorado HB24-1048, Texas HB3364, Ohio HB96 & SB60 und Florida HB849 schafften die obligatorische persönliche Untersuchung zur Begründung einer Tierarzt-Klienten-Patienten-Beziehung für nicht kontrollierte Substanzen in den Jahren 2024–2025 ab. Die Richtlinienaktualisierung der Amerikanischen Veterinärmedizinischen Vereinigung vom Dezember 2025 erlaubt nun Fernkonsultationen in Notfällen und mildert den Fachkräftemangel, der bis 2030 voraussichtlich zu einem Defizit von 15.000 Tierärzten in den Vereinigten Staaten führen wird. Geringere Compliance-Hürden veranlassen Investoren, veterinärmedizinische Telegesundheit als Infrastruktur zu betrachten und nicht als pandemiebedingte Übergangslösung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Servicekosten und begrenzte Erstattungswege | -2.4% | Global, am stärksten in nicht versicherten Segmenten und Schwellenmärkten (Lateinamerika, Naher Osten und Afrika, ländlicher Asien-Pazifik-Raum) | Mittelfristig (2–4 Jahre) |

| Variabilität der Lizenzgesetze schränkt grenzüberschreitende Versorgung ein | -1.8% | Nordamerika (bundesstaatliche Fragmentierung), Europa (länderspezifische Barrieren), Asien-Pazifik (entstehende Rahmenbedingungen) | Langfristig (≥ 4 Jahre) |

| Fragmentierte Dateninteroperabilität behindert die KI-Triage-Genauigkeit | -1.5% | Global, mit den größten Reibungsverlusten in Nordamerika und Europa aufgrund veralteter EHR-Systeme | Mittelfristig (2–4 Jahre) |

| Rückkehr der Tierhalter nach der Pandemie zu Klinikbesuchen | -2.1% | Nordamerika und Westeuropa (reife Märkte mit etablierter Klinikinfrastruktur) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Servicekosten und begrenzte Erstattungswege

Einzelne Telekonsultationen kosten 30–75 USD, was für nicht versicherte Tierhalter in einkommensschwächeren Regionen nach wie vor hoch ist. Obwohl 2024 6,25 Millionen US-amerikanische Haustiere versichert waren, entspricht dies weniger als 7 % der nationalen Haustierpopulation, sodass die meisten Tierhalter selbst zahlen müssen. Die Versicherungspolicen variieren bei Zuzahlungen, Vorerkrankungen und Geräteerstattungen, was das Wertversprechen für Verbraucher erschwert. In Märkten, in denen die Durchdringung der Haustierkrankenversicherung unter 2 % liegt, müssen Plattformen unter dem Preis von Klinikalternativen bleiben, was die Margen komprimiert und die Expansion verlangsamt.

Variabilität der Lizenzgesetze schränkt grenzüberschreitende Versorgung ein

Die tierärztliche Zulassung bleibt jurisdiktionsspezifisch. Ein in Kalifornien zugelassener Tierarzt kann einen Tierhalter in Texas nicht legal beraten, ohne eine zusätzliche Lizenz zu besitzen, was die nationale Plattformskalierbarkeit einschränkt. Europa spiegelt diese Hürde wider: Jeder Mitgliedstaat setzt eigene tierärztliche Qualifikationen durch, und die Datenschutzbestimmungen der DSGVO für Gesundheitsdaten erhöhen den Compliance-Aufwand. Datensilos behindern KI-Modelle, die auf vielfältige klinische Eingaben angewiesen sind, und verlangsamen Verbesserungen der Diagnosegenauigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier: Dominanz der Heimtiere verankert Umsätze, Nutztiere hinken hinterher

Heimtierarten erzielten im Jahr 2025 einen Marktanteil von 69,32 % am Markt für veterinärmedizinische Telegesundheit, und das Wachstum wird bis 2031 auf eine CAGR von 20,22 % prognostiziert. Die Dominanz des Heimtiersegments spiegelt die hohe Haushaltsaffinität für Hunde und Katzen wider, die zusammen über 90 % der virtuellen Versorgungsvolumina ausmachen. Im gleichen Zeitraum steigen Rinder- und Schweineimplementierungen, da sich ländliche Breitbandversorgung und Sensorökonomie verbessern, doch Nutztiere hinken beim Umsatzbeitrag noch hinterher.

Plattformstrategien drehen sich um Nutzererfahrung und Versicherungsverknüpfungen, da der Preiswettbewerb zunimmt, sobald grundlegende Konnektivitätshürden fallen. Telegesundheit für Pferde bleibt eine Nische; Videobeurteilungen zur Ganganalyse gewinnen an Bedeutung, doch taktile Untersuchungen halten viele Tierhalter weiterhin an traditionellen Besuchen fest. Die Kategorie „Sonstige” – Vögel, Reptilien, Exoten – wächst, da Fachtierärzte ihre Expertise für verstreute Kunden vermarkten, obwohl ihr Einfluss auf die Gesamtmarktgröße für veterinärmedizinische Telegesundheit gering bleibt.

Nach Bereitstellungsmodus: Cloud-Infrastruktur erschließt Skaleneffekte

Cloud- und App-basierte Systeme hielten im Jahr 2025 einen Umsatzanteil von 71,23 % und werden voraussichtlich bis 2031 eine CAGR von 21,22 % erzielen, was den Wandel weg von lokalen Servern unterstreicht, die Kliniken mit IT-Aufwand belasten. SaaS-Praxisverwaltungspakete kombinieren Terminplanung, EHR, Abrechnung und Telekonsultation in einer Oberfläche und reduzieren die Einstiegshürden für Erstanwender.

Die Datenaggregation über mehrere Praxen hinweg fördert das Algorithmustraining und schafft prädiktive Triage-Tools, die die Plattformbindung stärken und die Preisgestaltung verteidigen. Lokale Systeme behalten ihre Relevanz in großen Krankenhausverbünden, die Datensouveränität priorisieren, doch dieser Anteil am Markt für veterinärmedizinische Telegesundheit wird voraussichtlich zurückgehen, da Cloud-Sicherheitszertifizierungen zunehmen und das regulatorische Vertrauen steigt.

Nach Servicetyp: Telemonitoring gewinnt an Bedeutung, da Versicherer Kostenkontrolle anstreben

Telekonsultation blieb mit einem Anteil von 36,88 % im Jahr 2025 das Einstiegstor. Dennoch wird für das Telemonitoring bis 2031 eine CAGR von 19,6 % prognostiziert, da Versicherer präventive Telemetrie finanzieren, die Notfallschäden reduziert. Die Marktgröße für veterinärmedizinische Telegesundheit im Bereich Fernüberwachung wächst daher schneller als jede andere Servicelinie.

Kontinuierliche Gesundheitsdatenströme von Glukosemessgeräten und intelligenten Halsbändern erzeugen Längsschnittdatensätze, die Erkrankungen frühzeitig erkennen. Plattformen monetarisieren geräteverknüpfte Abonnements und tauschen einmalige Konsultationsgebühren gegen wiederkehrende Einnahmen. Die seit 2024 erweiterte VCPR-Flexibilität ermöglicht es Anbietern, Telekonsultation und Überwachung in gemischte Versorgungspfade zu integrieren und die Nutzung bei Kohorten mit chronischen Erkrankungen zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konsultationsmodalität: Asynchrone Modalität gewinnt an Bedeutung, Echtzeit behält Premium-Status

Echtzeit-Video und -Chat hielten im Jahr 2025 einen Anteil von 45,61 % und werden für ihre unmittelbare Beruhigung in dringenden Szenarien geschätzt. Die Fernpatientenüberwachung ist jedoch für die schnellste CAGR von 19,98 % vorgesehen, was den Komfort der Tierhalter mit kontinuierlicher Betreuung gegenüber episodischen Kontrollen widerspiegelt.

Asynchrone „Store-and-Forward”-Uploads senken die Kosten für nicht dringende Bedürfnisse. KI-Triage leitet Fälle nur bei Bedarf an Fachtierärzte weiter, erweitert die Kapazität der Belegschaft und senkt die Ausgaben der Tierhalter. Die Regeländerung der Amerikanischen Veterinärmedizinischen Vereinigung für Notfallkonsultationen vom Dezember 2025 legitimiert diesen hybriden Weg und verbindet kostengünstige asynchrone Aufnahme mit eskalierter synchroner Versorgung nach Bedarf.

Nach Endnutzer: Plattformanbieter stören traditionelle Klinikumsätze

Veterinärkliniken und Krankenhäuser hielten im Jahr 2025 einen Anteil von 57,7 %, doch Plattformanbieter verfolgen bis 2031 eine CAGR von 20,65 % und erweitern stetig ihren Anteil an der Marktgröße für veterinärmedizinische Telegesundheit. Marktplatzmodelle wie Vetster verbinden überschüssige tierärztliche Kapazitäten weltweit mit der Verbrauchernachfrage und umgehen geografische Barrieren.

Einzelhandelsallianzen vertiefen die Disruption: Walmart bündelte Pawp-Telegesundheit in Walmart+-Abonnements für unbegrenzte Konsultationen und nutzt dabei 230 Millionen wöchentliche Einkäufer. Versicherungsträger, E-Commerce-Seiten und betriebliche Wellnessprogramme fallen unter „Sonstige” und integrieren jeweils Telegesundheit in breitere Ökosysteme, um die Bindung zu erhöhen und Cross-Selling-Möglichkeiten zu schaffen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 45,3 %, gestützt durch dichte Haustierhaltung, ausgereifte Versicherungslandschaft und fünf wichtige bundesstaatliche Gesetze, die zwischen 2024 und 2025 die VCPR-Regeln lockerten. Kanada passte seine provinziellen Rahmenbedingungen schnell an und ermöglichte binationalen Plattformen einen reibungslosen Betrieb. Daten der Amerikanischen Veterinärmedizinischen Vereinigung zeigen jedoch, dass die Nutzung von Telegesundheit durch Tierärzte von 38 % im Jahr 2023 auf 29,2 % im Jahr 2024 zurückging, da einige Tierhalter nach dem Ende der Pandemiebeschränkungen wieder Kliniken aufsuchten.

Asien-Pazifik ist bis 2031 auf eine CAGR von 20,99 % ausgerichtet. Chinas 120 Millionen Haushalte mit Haustieren und Indiens rasant wachsende städtische Haustierhaltung katalysieren Mobile-First-Plattformen, die von E-Commerce-Giganten unterstützt werden. Japan und Südkorea konzentrieren sich auf Telemonitoring für geriatrische Versorgung, während Australien Versicherungsanreize für virtuelle Erstversorgungswege erprobt. Regulatorische Heterogenität und geringe Versicherungsabdeckung in Teilen Südostasiens bremsen die Skalierungsgeschwindigkeit.

Europa nimmt eine mittlere Position ein. Das Vereinigte Königreich, Deutschland und Frankreich führen dank etablierter Versicherungskulturen, doch grenzüberschreitende Lizenzierung bleibt ein Hemmnis. Die DSGVO erhöht den Compliance-Aufwand und veranlasst viele Plattformen, ihren Betrieb auf ein einzelnes Land zu beschränken. Naher Osten & Afrika und Südamerika stellen aufstrebende Knotenpunkte dar; São Paulo und Dubai zeigen Bereiche mit hoher Einkommensnachfrage, doch Währungsvolatilität und lückenhaftes Breitband verlangsamen den breiteren Rollout.

Regulatorisches Umfeld

Die Regulierung der veterinärmedizinischen Telegesundheit bleibt weiterhin jurisdiktionsgeführt, wobei die Tierarzt-Klient-Patienten-Beziehung (VCPR) als zentrales Compliance-Kriterium für Diagnose und Verschreibung gilt. In den Vereinigten Staaten setzen bundesweite Vorgaben weiterhin Grenzen für bestimmte arzneimittelbezogene Tätigkeiten: Die FDA bekräftigt, dass eine gültige VCPR für den Off-Label-Einsatz von Arzneimitteln und Veterinary Feed Directives nicht ausschließlich durch Telemedizin gemäß 21 CFR 530.3(i) begründet werden kann. Auf Ebene der Modellrichtlinien veröffentlichte die American Association of Veterinary State Boards (AAVSB) aktualisierte Telehealth-Musterdokumente für 2026, in denen festgestellt wird, dass Mitgliedsbehörden die alleinige Begründung einer VCPR durch rein virtuelle Mittel nicht unterstützen und dass Praktiker dort lizenziert sein müssen, wo sich der Patient befindet.

Auf Bundesstaatsebene setzen Maßnahmen in den Jahren 2025-2026 weiterhin Telemedizinregeln in Gesetzesform um und klären, wo Telegesundheit eine VCPR aufrechterhalten, aber nicht begründen kann. Der Bundesstaat Washington verabschiedete Änderungen zu WAC 246-933-200, die ab August 2025 in Kraft treten und bestätigen, dass eine VCPR nicht ausschließlich über Telegesundheit begründet, jedoch über Telemedizin aufrechterhalten werden kann, sobald sie persönlich etabliert wurde. Im Jahr 2026 erließ South Carolina das Gesetz Nr. 102 (Bill 3223), das veterinärmedizinische Telegesundheit definiert und entsprechende Anforderungen festlegt, während Delaware einen neuen Abschnitt 18.0 (Mai 2026) vorschlug, der Telemedizin-Anforderungen mit Ausnahmen für Tele-Triage und Notfalldienste umreißt. Auch Rhode Island brachte 2026 eine Gesetzgebung voran, um die Begründung einer VCPR über synchrone audiovisuelle Mittel mit Dokumentationsstandards zu ermöglichen. Dieser Flickenteppich treibt Plattformen weiterhin zu einer bundesstaatsspezifischen Serviceausgestaltung, VCPR-Verifizierungsabläufen und hybriden Ansätzen, die virtuelle Versorgung bei Bedarf mit physischen Untersuchungen verbinden.

Wettbewerbslandschaft

Kein einzelner Anbieter überschreitet einen bedeutenden globalen Marktanteil, was den Markt für veterinärmedizinische Telegesundheit als strukturell fragmentiert kennzeichnet. Der Wettbewerb dreht sich um drei Achsen: Breite des tierärztlichen Netzwerks, Tiefe der Wearable- und EHR-Integration sowie versicherungsabgestimmte Preisgestaltung. Chewy nutzte seine E-Commerce-Basis von 20 Millionen Nutzern, um bis März 2025 über 1 Million virtuelle Konsultationen zu überschreiten, und demonstrierte damit den Reichweitenvorteil etablierter Einzelhandelsökosysteme.

Walmarts Pawp-Allianz veranschaulicht das Streben des Einzelhandels nach zusätzlichen Einnahmequellen, während reine Marktplätze wie Vetster und AirVet unabhängige Tierärzte mit günstigen Umsatzbeteiligungen umwerben. Technologische Wettbewerbsvorteile wachsen, da PetPace patentierte KI-Analysen mit Hardware kombiniert, um Abonnenten zu binden und kontinuierliche Datenschleifen zu speisen – belegt durch einen Anstieg der veterinärmedizinischen KI-Patentanmeldungen um 40 % von 2023 bis 2025.

Regulatorische Kompetenz unterscheidet skalierungsambitionierte Unternehmen von regionalen Akteuren: Wer mehrstaatliche Lizenzierung und EHR-Interoperabilität beherrscht, bietet nahtlosen landesweiten Service, während Einzelstaatbetreiber an Grenzen ihrer adressierbaren Märkte stoßen. Telegesundheit für Nutztiere bleibt eine offene Grenze; Plattformen, die Partnerschaften für ländliche Konnektivität sichern, könnten überproportionale Vorteile als Erstmover erzielen.

Marktführer für veterinärmedizinische Telegesundheit

Chewy inc.

Vetster

AirVet

Zoetis

VitusVet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Divergenz schafft Freiraum für Plattformen, die Compliance skalierbar operationalisieren können, während der Verbraucherzugang unkompliziert bleibt. Rhode Islands Unterzeichnung eines Gesetzes im Jahr 2026, das die Begründung einer VCPR durch synchrone audiovisuelle elektronische Mittel erlaubt, zeigt einen Weg für virtuelle Episoden mit höherem Versorgungsbedarf (einschließlich Verschreibungen, sofern zulässig) in Bundesstaaten, die über die persönliche Untersuchung als Voraussetzung hinausgehen. Gleichzeitig bekräftigt die Modellhaltung der AAVSB für 2026, dass viele Behörden die VCPR-Begründung weiterhin an persönliche Untersuchungen knüpfen. Diese Spaltung unterstützt Chancen bei konfigurierbarem Produktdesign, einschließlich jurisdiktionsbewusster Aufnahme, dokumentierter Tele-Triage, die ohne bestehende VCPR nicht verschreibend bleibt, und Weiterleitung an Partnerkliniken für physische Untersuchungen.

Der Vertrieb über Einzelhandel und Versicherer erweitert weiterhin den adressierbaren Trichter für virtuell-first-Interaktionen, mit konkreter Umsetzung in Kanada, wo Vetster sein mit PetSmart verknüpftes virtuelles tierärztliches Unterstützungsprogramm im Juli 2026 auf über 140 Filialen ausweitete. Ähnliche eingebettete Kanalansätze stehen im Einklang mit den beobachteten Berichten zu E-Commerce, Einzelhandelsmitgliedschaften und Versicherungspaketen, die Reibungsverluste bei der Kundengewinnung reduzieren und abonnementbasiertes Engagement normalisieren. Auf Seiten klinischer Anwendungsfälle gewinnt die Fernüberwachung von Patienten an Bedeutung, wenn Kostenträger oder Programme kontinuierliche Telemetrie bündeln. Nutztiere bleiben ein unterversorgter Bereich, in dem sensorgestützte Überwachung und standardisierte Datengrundlagen noch in der Validierung und Einsatzbereitschaft fortschreiten, was Raum für Anbieter mit belastbarer ländlicher Konnektivität, Geräteintegration und klinischen Workflow-Tools lässt.

Aktuelle Branchenentwicklungen

- Juli 2026: Zoetis gab eine Vereinbarung zur Übernahme von VitalRADS bekannt und erweitert damit sein Angebot um veterinärmedizinische Teleradiologie-Dienste als Teil seines breiteren Diagnostikportfolios. Die Übernahme stärkt durchgängige virtuelle Diagnostik-Workflows, bei denen die Bildinterpretation remote erfolgen und in Telemedizinpfade integriert werden kann.

- Oktober 2025: Healthy Paws (Chubb) ging eine Partnerschaft mit AirVet ein, um Versicherungsnehmern Zugang zu Telegesundheitsdiensten zu bieten. Die Einbettung virtueller Besuche in eine Versicherungsleistung unterstützt virtuell-first-Triage und kann die Nutzung von Einzelberatungskäufen hin zu versicherten, wiederholbaren Interaktionen verschieben.

- September 2024: Zoetis gab Pläne zur Einführung eines kartuschenbasierten, KI-gestützten Hämatologie-Analysegeräts bekannt. Die Annäherung von KI-gestützter Diagnostik an den Point-of-Care unterstützt eine schnellere Fernentscheidungsfindung in Kombination mit Telekonsultationen und kann die klinische Tiefe virtueller Versorgungskontakte erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Methodik umfasst der Markt gebührenpflichtige, aus der Ferne durchgeführte klinische Interaktionen zwischen lizenzierten Tierärzten und Tierhaltern oder Betreuern, die über Video-, Sprach-, Text- oder App-basierte Kanäle erbracht werden. Er umfasst Telegesundheit, die sowohl für Heim- als auch für Nutztiere in allen Regionen genutzt wird, gezählt als Dienstleistungsumsatz.

Ausgeschlossen sind: einmalige Softwarelizenzverkäufe, Diagnosehardware, generische Praxismanagementsysteme und nicht-klinische Wellness-Apps für Haustiere.

Übersicht der Segmentierung

- Nach Tier

- Heimtiere

- Nutztiere

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud/App-basiert

- Nach Servicetyp

- Telemedizin

- Telekonsultation

- Telemonitoring

- Sonstige Servicetypen

- Nach Konsultationsmodalität

- Synchron (Echtzeit-Video/Chat)

- Asynchron (Store-and-Forward)

- Fernpatientenüberwachung

- Nach Endnutzer

- Veterinärkliniken und Krankenhäuser

- Anbieter von Telegesundheitsplattformen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Arbeit beginnt mit der Kartierung des Versorgungsumfelds, der rechtlichen Zulässigkeit der Erbringung tierärztlicher Ferndiagnostik und -beratung sowie des voraussichtlichen Pools an Tierhaltern und landwirtschaftlichen Betrieben, die diese Dienste annehmen könnten. Hierfür stützen wir uns auf öffentliche Quellen wie die Veröffentlichungen des USDA und Eurostat zu Tierpopulationen und Betriebsstrukturen, die Länderinformationen der Weltorganisation für Tiergesundheit (WOAH) sowie Leitlinien von tierärztlichen Regulierungsbehörden und Verbänden (zum Beispiel AVMA-artige Telehealth- und VCPR-Leitlinien-Seiten).

Wir prüfen zudem Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichterstattung, um zu verstehen, wie Telegesundheit gebündelt und bepreist wird, da Preisgestaltung und Nutzung die wesentlichen Stellgrößen des Umsatzmodells sind. Wo dies half, Datenlücken zu schließen, wurden Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken und Import-/Export-Daten auf Sendungsebene genutzt, um das Tempo der Kommerzialisierung und Nachfragesignale richtungsweisend zu validieren. Die oben genannten Quellen sind beispielhaft, und wir haben zusätzliche öffentliche und kostenpflichtige Referenzen für die Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Primäre Eingaben stammen aus strukturierten Gesprächen und Umfragen mit Leitern von Tierkliniken und -krankenhäusern, praktizierenden Tierärzten, Betreibern von Telegesundheitsdiensten sowie unterstützenden Ökosystemteilnehmern wie Versicherern und Interessenvertretern der Tiergesundheit. Die Abdeckung ist ausgewogen über APAC, EMEA und Amerika verteilt, sodass Adoptionsunterschiede, die mit Regulierung, Breitbandzugang und Versorgungsnormen zusammenhängen, geprüft und anschließend genutzt werden können, um Nutzung, Preisspannen und den Anteil der Besuche zu bestätigen, die virtuell bleiben im Vergleich zu solchen, die in Nachfolgetermine in der Klinik übergehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | APAC: 46 % |

| Mittleres Segment: 50 % | Funktions-/Bereichsleiter: 34 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 53 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung basiert auf einer Top-down- und Bottom-up-Logik, wobei der Top-down-Ansatz den Dienstleistungsumsatz aus der adressierbaren Versorgungsbasis und dem Anteil der Interaktionen, die remote abgewickelt werden, rekonstruiert. Wir gehen von der gesamten tierärztlichen Versorgungstätigkeit und der erreichbaren Kundenbasis aus und wenden dann Adoptions- und Nutzungsfaktoren an, um die Anzahl der gebührenpflichtigen Telegesundheitsinteraktionen zu schätzen.

Um das Modell praktikabel zu halten, wird eine kleine Anzahl von Variablen eng verfolgt und bei neuen Erkenntnissen aktualisiert, darunter der durchschnittliche Beratungspreis nach Modalität (Video, Telefon, Text), die Auslastung pro Klinik (Beratungen pro Monat), der Prozentsatz der Nachfolgetermine, die virtuell bleiben, der Mix zwischen Heim- und Nutztiernutzung sowie die regionale Aufteilung, die durch VCPR- und Telemedizinvorschriften bestimmt wird. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, wie zum Beispiel Stichproben von Preislisten und veröffentlichten Tarifpreisen, Kanalprüfungen mit Klinikgruppen zu Beratungsvolumina und Plausibilitätsprüfungen der Umsätze anhand offengelegter Kommentare zu Telegesundheit und Dienstleistungssparten.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an den Interviewkonsens zum Adoptionstempo gebunden ist und dann anhand beobachtbarer Treiber wie Trends bei der Haustierhaltung, Kapazitätsengpässen in Kliniken und der Normalisierung hybrider Versorgungsmodelle nach Spitzenwerten angepasst wird. Wenn in einem Teilbereich nur dünne Offenlegungen vorliegen, füllen wir Lücken mit konservativen Bandbreiten für Adoption und Preisgestaltung und verengen diese Bandbreiten anschließend nach erneuter Kontaktaufnahme mit den Befragten, um zu bestätigen, was in ihrer jeweiligen Betriebsregion realistisch ist.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, die die modellierten Gesamtwerte mit unabhängigen Signalen wie erwarteten Beratungszahlen pro Klinik, implizitem Umsatz pro aktivem Nutzer und von Praktikern diskutierten regionalen Adoptionsmustern vergleichen. Jede große Abweichung löst eine Überprüfung der Annahmen zu Preisgestaltung, dem virtuellen Anteil der Besuche und dem Zeitpunkt regulatorischer Änderungen aus, gefolgt von einer zweiten Durchsicht durch einen anderen Analysten vor der endgültigen Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen oder klare Änderungen im Nutzungsverhalten der Verbraucher. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die endgültigen Zahlen und Kommentare die zu diesem Zeitpunkt aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der globalen Marktgröße für veterinärmedizinische Telegesundheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu veterinärmedizinischer Telegesundheit stimmen nicht immer überein, und die Abweichungen resultieren üblicherweise daraus, was als Telegesundheitsumsatz gezählt wird und welche Teile der Versorgungsreise einbezogen werden. Unterschiede beim Basisjahr, bei Zeitfenstern der Währungsumrechnung und ob Zahlen abgerechnete klinische Leistungen oder ein breiteres digitales Gesundheitsbündel widerspiegeln, können den Gesamtwert ebenfalls verändern.

Die größte Streuung ergibt sich aus Entscheidungen zum Umfang, insbesondere wenn manche Schätzungen breitere veterinärmedizinische Software, geräteunterstützte Fernüberwachungshardware oder nicht-klinische Wellness-Abonnements einbeziehen, was den Gesamtwert erhöhen kann. Ein weiterer häufiger Treiber für Abweichungen ist der Umgang mit der Nutzung, da Modelle, die eine sehr hohe Beratungsfrequenz pro Klinik ohne Abgleich mit realen Terminkapazitäten annehmen, den Umsatz überschätzen, und langsamere Aktualisierungszyklen jüngste Preis- und Adoptionsanpassungen verpassen, die bei Mordor Intelligence berücksichtigt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 282,13 Mio. USD (2025) | |

| Fachzeitschrift A | 306,72 Mio. USD (2024) | Verwendet ein früheres Basisjahr und vermischt oft bezahlte Telegesundheit mit einem breiteren Spektrum digitaler Tiergesundheitsdienste, was nicht-klinische Abonnements umfassen und die Annahmen zum Umsatz pro Nutzer aufblähen kann. |

| Branchenpublikation B | 190,80 Mio. USD (2024) | Tendiert zu einer engeren Definition, die bezahlte asynchrone Beratungen unterzählen kann und möglicherweise konservative Klinik-Adoptionsraten anwendet, was das implizierte Beratungsvolumen im Gesamtwert verringert. |

Der Vergleich zeigt, dass der Großteil der Differenz durch das erklärt wird, was als abrechenbare Telegesundheit einbezogen wird und wie die Beratungsfrequenz in Umsatz übersetzt wird, und nicht durch eine Uneinigkeit über die allgemeine Nachfragerichtung. Indem der Umfang eng an gebührenpflichtige, aus der Ferne durchgeführte klinische Interaktionen gebunden bleibt und Preis- sowie Nutzungsdaten mit Angaben von Praktikern gegenprüft werden, bleibt die Schätzung auf klare Variablen und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für veterinärmedizinische Telegesundheit zwischen 2026 und 2031?

Der Sektor wird voraussichtlich eine CAGR von 19,04 % verzeichnen und von 335,73 Millionen USD im Jahr 2026 auf 802,53 Millionen USD bis 2031 steigen.

Welche Tierkategorie trägt den größten Umsatz bei?

Heimtiere, hauptsächlich Hunde und Katzen, hielten im Jahr 2025 einen Anteil von 69,32 % am globalen Umsatz und bleiben der wichtigste Wachstumsmotor.

Welcher Bereitstellungsmodus dominiert die aktuellen Implementierungen?

Cloud- und App-basierte Plattformen kontrollierten im Jahr 2025 71,23 % des Umsatzes und bauen ihren Vorsprung aus, da sie den IT-Aufwand für Kliniken reduzieren.

Welche Konsultationsmodalität wächst am schnellsten?

Die Fernpatientenüberwachung wird bis 2031 voraussichtlich mit einer CAGR von 19,98 % wachsen und damit sowohl synchrone als auch asynchrone Formate übertreffen.

Warum fördern Versicherer die Akzeptanz von Telegesundheit?

Nutzungsbasierte Haustierkrankenversicherungsmodelle senken die Schadenskosten, indem sie Tierhalter zur kostengünstigeren virtuellen Triage leiten, bevor sie Klinikdiagnostiken genehmigen.

Seite zuletzt aktualisiert am: