Größe und Marktanteil des europäischen Marktes für Zuckerersatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.43 Milliarden US-Dollar |

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Zuckerersatzstoffe von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Zuckerersatzstoffe wurde im Jahr 2025 auf 2,43 Milliarden USD geschätzt und soll von 2,5 Milliarden USD im Jahr 2026 auf 2,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,93 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch einen gut etablierten regulatorischen Rahmen, kontinuierliche Produktreformulierungen in der Lebensmittel- und Getränkeindustrie sowie eine schrittweise Verbraucherpräferenz für gesündere Alternativen angetrieben. Deutschlands regulatorische Führungsrolle sowie Antidumpingmaßnahmen bei Erythritol haben eine stabile inländische Produktion sichergestellt, Preisschwankungen gemindert und das Vertrauen der Hersteller in die Versorgungszuverlässigkeit gestärkt. Die Einführung von fermentationsbasiertem Stevia und Mönchsfrucht ist erheblich gestiegen, wobei Clean-Label-Ansprüche Einzelhandelspreisaufschläge erzielen. Obwohl hochintensive Süßungsmittel volumenmäßig weiterhin dominieren, gewinnen Polyole und pflanzlich gewonnene Alternativen einen höheren Verbraucherausgabenanteil, insbesondere da ihre Anwendungen in der Pharmazie und Sporternährung zunehmen. Um den CO₂-Fußabdruck von Süßungslösungen zu reduzieren, setzen Unternehmen auf Strategien wie Präzisionsfermentation, vertikale Integration und verbesserte Lebenszyklusransparenz, die zu entscheidenden Wettbewerbsdifferenzierungsmerkmalen geworden sind.

Wichtigste Erkenntnisse des Berichts

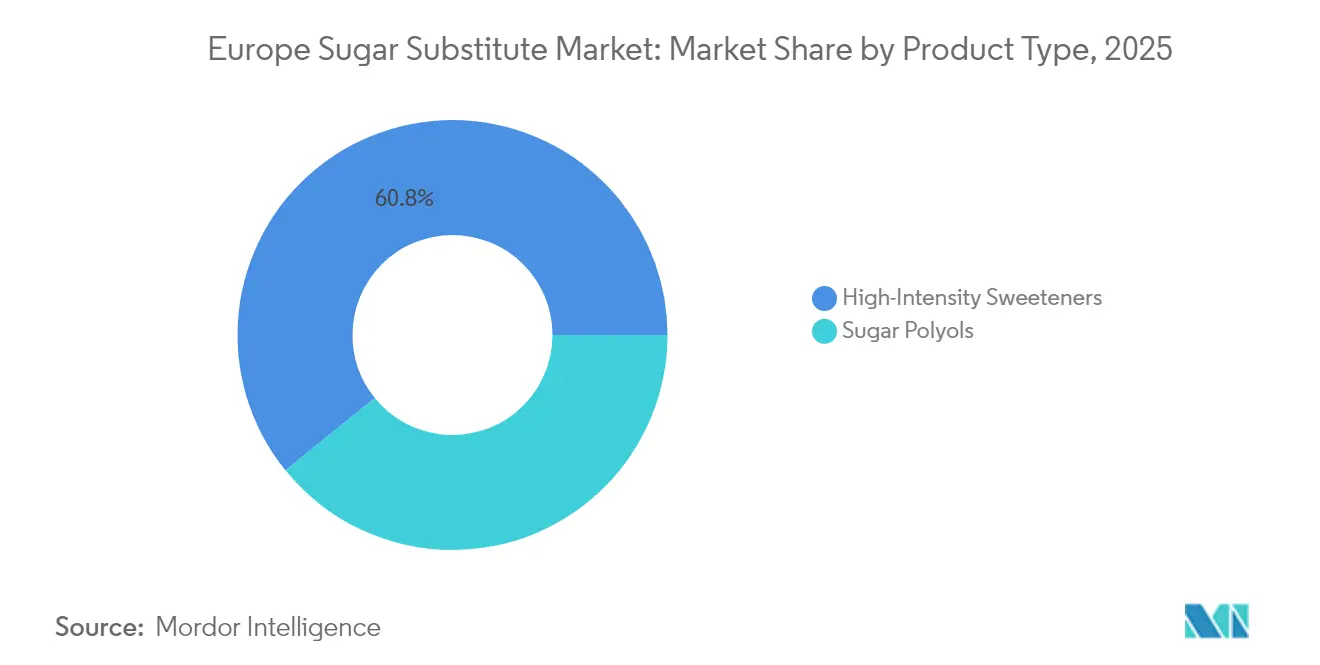

- Nach Süßungsmitteltyp führten hochintensive Süßungsmittel im Jahr 2025 mit einem Umsatzanteil von 60,84 %, während Zuckerpolyole bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

- Nach Herkunft hielten synthetische Varianten im Jahr 2025 einen Marktanteil von 56,40 % am europäischen Markt für Zuckerersatzstoffe, während pflanzlich gewonnene Alternativen bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

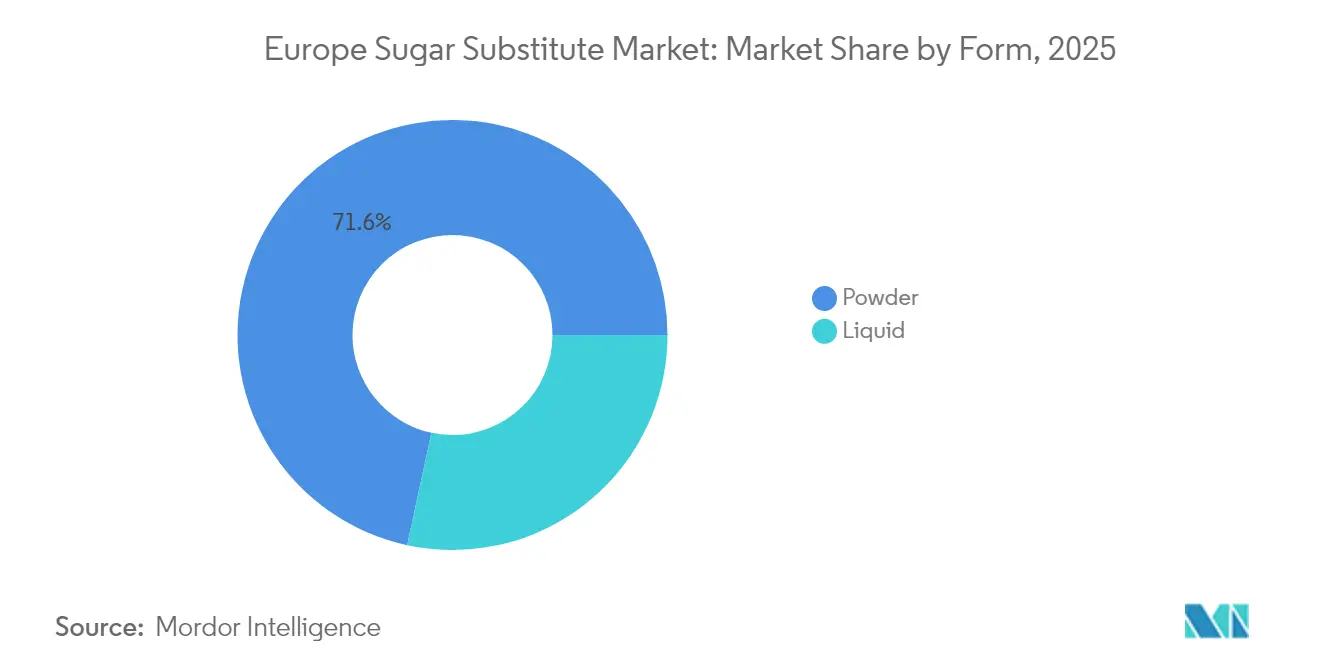

- Nach Form dominierten Pulverprodukte im Jahr 2025 mit 71,62 % der Marktgröße des europäischen Marktes für Zuckerersatzstoffe; flüssige Formate entwickeln sich mit einer CAGR von 7,45 % bis 2031.

- Nach Anwendung entfielen auf Getränke im Jahr 2025 44,20 % der Marktgröße des europäischen Marktes für Zuckerersatzstoffe; Pharmazeutika verzeichnen mit einer CAGR von 8,63 % bis 2031 das schnellste Wachstum.

- Nach Land erfasste Deutschland 19,00 % des Umsatzes im Jahr 2025 und weist mit 4,12 % bis 2031 auch die höchste nationale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Zuckerersatzstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Clean-Label-Präferenz für natürliche Süßungsmittel | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Ausweitung von Produkten mit wenig/ohne Zucker treibt das Marktwachstum an | +0.7% | Europa | Langfristig (≥ 4 Jahre) |

| Stark steigende Diabetes- und Adipositasraten treiben die Nachfrage nach kalorienarmen Süßungsmitteln an | +0.6% | Deutschland, Vereinigtes Königreich, Italien | Langfristig (≥ 4 Jahre) |

| EU-Zuckerreduzierungsgesetzgebung beschleunigt Reformulierungen | +0.5% | Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung hin zu Zutaten mit geringerem CO₂-Fußabdruck | +0.3% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für Gesundheit und Wohlbefinden treibt die Marktexpansion an | +0.4% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Clean-Label-Präferenz für natürliche Süßungsmittel

Europäische Verbraucher legen zunehmend Wert auf die Prüfung von Zutatenlisten, was zu einem erheblichen Anstieg der Nachfrage nach pflanzlich gewonnenen Süßungsmitteln führt, die mit Transparenz- und Clean-Label-Erwartungen übereinstimmen. Diese sich wandelnde Verbraucherpräferenz zwingt Lebensmittelhersteller dazu, ihre Beschaffungsstrategien zu überdenken und natürliche Alternativen wie Stevia, Mönchsfrucht und andere botanische Süßungsmittel gegenüber synthetischen Verbindungen zu priorisieren, um diesen Anforderungen gerecht zu werden. Regulatorische Fortschritte, einschließlich der Genehmigung fermentationsbasierter Stevia-Varianten wie DSM-Firmenich und Cargills EverSweet durch die EFSA und die FSA, erweitern die Formulierungsmöglichkeiten und gewährleisten gleichzeitig die Einhaltung von Clean-Label-Standards. Darüber hinaus schafft die Bereitschaft der Verbraucher, für natürliche Alternativen einen Aufpreis zu zahlen, lukrative Margenopportunitäten, da sie zunehmend Produkte mit botanischen Süßungsmitteln gegenüber solchen mit künstlichen Zutaten bevorzugen.

Ausweitung von Produkten mit wenig/ohne Zucker treibt das Marktwachstum an

Der europäische Getränkesektor befindet sich in einem bedeutenden Wandel, mit zunehmendem Fokus auf kalorienarme und kalorienfreie Optionen. Dieser Wandel definiert nicht nur den Getränkemarkt neu, sondern schafft auch erhebliche Wachstumschancen für Lieferanten von Zuckerersatzstoffen. Darüber hinaus erstreckt sich dieser Trend über Getränke hinaus und beeinflusst die Märkte für Süßwaren, Milchprodukte und Backwaren, wo Hersteller aktiv ihre Flaggschiffprodukte reformulieren, um sich an die sich wandelnden Verbraucherpräferenzen anzupassen und dabei die ursprünglichen Geschmacksprofile beizubehalten. Um dieser Nachfrage gerecht zu werden, bietet Kerrys Tastesense Advanced-Sortiment eine Lösung, die eine bis zu 100%ige Reduzierung des Zuckergehalts ermöglicht, ohne die sensorischen Qualitäten zu beeinträchtigen, die Verbraucher erwarten. Die Kategorie der Energydrinks treibt insbesondere Innovationen in diesem Sektor voran. Marken führen Produkte ein, die mit BCAAs und Vitaminen angereichert sind, zusammen mit zuckerfreien Formulierungen, um die wachsende gesundheitsbewusste Zielgruppe anzusprechen. Zur Unterstützung dieses branchenweiten Wandels bieten regulatorische Initiativen wie das Ziel des Verbandes der europäischen Getränkehersteller, den Zuckergehalt bis 2025 um 10 % zu reduzieren, einen starken Rahmen, der langfristige Wachstumspfade im gesamten Sektor aufrechterhält und beschleunigt.

Stark steigende Diabetes- und Adipositasraten treiben die Nachfrage nach kalorienarmen Süßungsmitteln an

Europa kämpft mit einer wachsenden Volksgesundheitskrise, da die Raten von Adipositas und Typ-2-Diabetes steigen, insbesondere im Vereinigten Königreich, in Deutschland und in Italien. Als Reaktion darauf suchen gesundheitsbewusste Verbraucher aktiv nach Möglichkeiten, die Zuckeraufnahme zu reduzieren, ohne auf Geschmack zu verzichten. Personen, die Diabetes oder ihr Gewicht managen, greifen auf Produkte zurück, die sowohl natürliche als auch künstliche Zuckerersatzstoffe enthalten. Der Aufstieg des Clean-Label-Trends – der natürliche, nicht gentechnisch veränderte und pflanzliche Zutaten bevorzugt – hat die Beliebtheit natürlicher Süßungsmittel wie Stevia und Mönchsfrucht gestärkt. Gleichzeitig lenkt die wachsende Einführung von GLP-1-Therapien Formulierer dazu, zuckerfreie Mahlzeitenersatzprodukte zu entwickeln, die mit Gewichtsmanagementprotokollen übereinstimmen. Laut dem Europäischen Gesundheitsbericht der WHO gilt im Jahr 2024 fast jedes dritte schulpflichtige Kind in Europa als übergewichtig, wobei jedes achte mit Adipositas zu kämpfen hat[1]Quelle: Weltgesundheitsorganisation, "Europäischer Gesundheitsbericht 2025," who.int. Diese alarmierenden Zahlen sind größtenteils auf schlechte Ernährungsgewohnheiten zurückzuführen, die stark durch aggressives Marketing von zuckerreichen Produkten beeinflusst werden. Über den Lebensmittel- und Getränkebereich hinaus setzen sich Zuckerersatzstoffe in Diabetesmedikamenten, oralen Nahrungsergänzungsmitteln und Nutrazeutika durch, die alle auf Gewichtsverlust und Blutzuckerkontrolle abzielen, was eine robuste industrielle Nachfrage unterstreicht.

EU-Zuckerreduzierungsgesetzgebung beschleunigt Reformulierungen

Ab November 2024 schreibt die Verordnung (EU) Nr. 1308/2013 der Europäischen Union einheitliche Vermarktungs- und Kennzeichnungsstandards vor, die Hersteller dazu drängen, Produkte zu reformulieren, um im sich wandelnden Markt wettbewerbsfähig zu bleiben. Diese Verordnung zielt darauf ab, Transparenz und Konsistenz bei Produktinformationen zu gewährleisten, was sowohl Verbrauchern als auch Unternehmen zugute kommt. Die inmitten des regulatorischen Umfelds der EU eingeführte Zuckersteuer Italiens unterstreicht den zunehmenden Druck zur Einhaltung von Vorschriften bei Lebensmittel- und Getränkeherstellern und ermutigt sie, zu innovieren und sich an veränderte Verbraucherpräferenzen und regulatorische Anforderungen anzupassen. Darüber hinaus hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) ihre Haltung zu wichtigen Süßungsmitteln überprüft und insbesondere die akzeptable Tagesdosis von Saccharin von 5 mg/kg auf 9 mg/kg Körpergewicht erhöht, wodurch Formulierungsmöglichkeiten für Hersteller erweitert und die Erkundung neuer Produktangebote ermöglicht werden. Die Zuckersteuer des Vereinigten Königreichs, die den Zuckergehalt in Erfrischungsgetränken merklich gesenkt hat, dient nicht nur als Vorlage für ähnliche Initiativen in ganz Europa, sondern bereitet auch den Boden für eine breitere Einführung und demonstriert das Potenzial regulatorischer Maßnahmen, bedeutende Veränderungen in der öffentlichen Gesundheit und der Branchenpraxis voranzutreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Zulassungsverzögerungen für neuartige Lebensmittel bei neuen Süßungsmitteln | -0.4% | Europa | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken der Verbraucher gegenüber künstlichen Süßungsmitteln | -0.3% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Stevia-Kultivierung verursacht Lieferkettenvolatilität | -0.2% | Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten von Zuckerersatzstoffen beeinträchtigen das Marktwachstum | -0.3% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Zulassungsverzögerungen für neuartige Lebensmittel bei neuen Süßungsmitteln

Das strenge Bewertungsverfahren der EFSA für neuartige Lebensmittel gewährleistet die Verbrauchersicherheit, stellt aber auch erhebliche Markteintrittsbarrieren dar. Dieser Ansatz schränkt Innovationen ein und verändert die Wettbewerbsdynamik im europäischen Markt für Zuckerersatzstoffe. So bleibt beispielsweise D-Allulose in Europa trotz Zulassungen in anderen Regionen nicht genehmigt, da unvollständige Bewertungen aufgrund unzureichender Daten zur Gefahrencharakterisierung vorliegen. Ähnlich verhält es sich mit Mönchsfruchtextrakt, der regulatorische Inkonsistenzen aufweist: Wässrige Extrakte sind genehmigt, während konzentrierte Extrakte aufgrund von Lücken in den Sicherheitsdaten verboten bleiben. Diese Inkonsistenzen schränken die Fähigkeit der Hersteller ein, optimale Süßungslösungen zu entwickeln. Die aktualisierte EFSA-Leitlinie, die ab Februar 2025 gilt, soll die Klarheit verbessern, schreibt aber weiterhin umfassende Dossiers vor. Diese umfassen detaillierte Produktionsprozesse, Zusammensetzungsdaten und umfangreiche toxikologische Informationen, die Genehmigungszeiträume bei komplexen Anwendungen oft auf über 18 Monate verlängern. Solche Verzögerungen wirken sich besonders auf Biotechnologieunternehmen aus, die Präzisionsfermentationssüßungsmittel entwickeln, wo regulatorische Unsicherheit Investitionsentscheidungen und Markteintrittsstrategien einschränkt.

Hohe Produktionskosten von Zuckerersatzstoffen beeinträchtigen das Marktwachstum

Die Produktionskosten für fortschrittliche Süßungsmittel bleiben erheblich höher als die von herkömmlichem Zucker, was erhebliche Einführungsbarrieren schafft, insbesondere in preissensiblen Marktsegmenten, in denen das Erreichen von Kostenparität trotz technologischer Fortschritte eine Herausforderung bleibt. So sind beispielsweise die Stückkosten von Erythritol trotz einer 51%igen Ausbeuteverbesserung bei der Fermentation immer noch erheblich höher als die von raffiniertem Zucker. Antidumpingzölle von bis zu 233,3 % auf chinesisches Erythritol verschärfen diese Kostendisparität zusätzlich. Stevia-Agrarprojekte erfordern Investitionen in Tropfbewässerung, Gewächshausbaumschulen und Schulungen für Landwirte, was die Investitionsausgaben (CAPEX) erheblich erhöht. Obwohl die Biokonversion Skalierbarkeitsvorteile bietet, erfordert der Bedarf an Edelstahlfermentern und nachgelagerten Reinigungsprozessen erhebliches Kapital, was kleinere Marktteilnehmer vor Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ein widerstandsfähiger Kern mit Polyol-Rückenwind

Im Jahr 2025 dominieren Acesulfam K, Aspartam und Sucralose – hochintensive Moleküle – den europäischen Markt für Zuckerersatzstoffe und machen 60,84 % des Gesamtumsatzes aus. Ihre weit verbreitete Verwendung in wichtigen Anwendungen wie Erfrischungsgetränken, Tischsachets und Kaugummi festigt ihre Marktführerschaft. Diese Moleküle profitieren von Skaleneffekten, die Kosteneffizienz und eine konsistente Versorgung gewährleisten, was ihre Marktposition weiter stärkt. Unterdessen erschließen sich Polyole ein bedeutendes Wachstumssegment, mit Prognosen, die eine robuste CAGR von 7,92 % bis 2031 zeigen. Dieser Anstieg ist größtenteils auf die wesentliche Rolle von Sorbitol in pädiatrischen Sirupen zurückzuführen, wo es als Süßungsmittel und Stabilisator wirkt, auf die anerkannten Vorteile von Xylitol für die Zahnpflege, einschließlich seiner Fähigkeit, kariesverursachende Bakterien zu reduzieren, sowie auf das charakteristische kühlende Mundgefühl von Erythritol, das seinen Einsatz in Süßwaren und Getränken verbessert. Zusammengenommen treiben diese Faktoren die zunehmende Einführung von Polyolen in verschiedenen Branchen voran.

Stevia Rebaudioside M, das durch Präzisionsfermentation hergestellt wird, überwindet traditionelle Geschmackshürden wie Bitterkeit und Nachgeschmack, was Reformulierungen in Backwaren anregt und seine Einführung in der Lebensmittelindustrie ausweitet. Diese Innovation ist besonders bedeutsam, da sie Herstellern ermöglicht, Produkte mit verbesserten Geschmacksprofilen zu entwickeln und dabei natürliche und Clean-Label-Ansprüche aufrechtzuerhalten. Darüber hinaus hat die erhöhte akzeptable Tagesdosis (ADI) von Acesulfam K auf 15 mg/kg seinen Anwendungsbereich erweitert und den Weg für die Einführung von Zuckerfrei-Cola und anderen kalorienarmen Getränken geebnet. Der europäische Sektor für Zuckerersatzstoffe richtet sich auch stärker an den Vorschriften der Pharmaindustrie aus, was die Doppelnutzung von Polyolen sowohl in Lebensmittel- als auch in pharmazeutischen Formulierungen fördert. Diese regulatorische Angleichung fördert Innovationen, ermöglicht Herstellern die Entwicklung multifunktionaler Produkte und treibt das allgemeine Marktwachstum voran.

Nach Herkunft: Pflanzlicher Aufschwung gestaltet Portfolios neu

Im Jahr 2025 machten synthetische Varianten 56,40 % des Marktumsatzes aus, kämpften jedoch mit Herausforderungen im Zusammenhang mit der Verbraucherwahrnehmung, insbesondere Bedenken hinsichtlich künstlicher Zutaten und potenzieller Gesundheitsrisiken. Im Gegensatz dazu stiegen pflanzlich gewonnene Alternativen stark an und verzeichneten eine robuste CAGR von 8,78 %, angetrieben durch die steigende Verbrauchernachfrage nach natürlichen und Clean-Label-Produkten. Initiativen in Griechenland und Spanien, wie Projekte zur Umstellung von Tabak auf Stevia, stärken die CO₂-Nachhaltigkeit, indem sie die Abhängigkeit von traditionellen landwirtschaftlichen Praktiken verringern und umweltfreundliche Produktionsmethoden fördern. Synthetische Varianten, bekannt für ihre hohe Süßungsintensität – Sucralose ist 600-mal süßer als Zucker –, finden aufgrund ihrer Kosteneffizienz und Stabilität in verschiedenen Formulierungen umfangreiche Verwendung in verarbeiteten Lebensmitteln, Diät-Erfrischungsgetränken und Pharmazeutika. Sucralose und Acesulfam-K dominieren die Getränke- und Dessertsegmente und werden weiterhin für ihre Fähigkeit bevorzugt, Geschmacksprofile ohne Kalorienhinzufügung beizubehalten.

Verbraucher, insbesondere Diabetiker oder gewichtsbewusste Personen, betrachten pflanzlich gewonnene Süßungsmittel zunehmend als gesündere und sicherere Optionen, die mit dem wachsenden Trend zu gesundheitsbewussten Ernährungsgewohnheiten übereinstimmen. Stevia, an der Spitze dieses Segments, findet Anwendung in Joghurts, Getränken und Backwaren, unterstützt durch seinen natürlichen Ursprung und minimale Auswirkungen auf den Blutzuckerspiegel. Biotechnologische Fermentation erschließt eine Nische, indem sie natürliche Ansprüche mit industrieller Effizienz verbindet und die Produktion hochreiner Süßungsmittel in großem Maßstab ermöglicht. Nach Erhalt der EFSA-Freigabe haben Cargills EverSweet-Steviol-Glykoside und DSM-Firmenichs Rebaudioside M ihren Weg in europäische Getränkeautomaten gefunden und bieten Herstellern eine zuverlässige Versorgung mit hochwertigen Süßungsmitteln. Darüber hinaus steigt die Verbraucherakzeptanz von präzisionsfermentieren Produkten, wobei viele sie als naturidentisch betrachten, was frühere Skepsis abbaut und den Weg für eine breitere Einführung in der Lebensmittel- und Getränkeindustrie ebnet.

Nach Form: Flüssigkeiten gewinnen an Bedeutung, wenn Geschwindigkeit zählt

Von 2026 bis 2031 wird für flüssige Süßungsmittel eine CAGR von 7,45 % prognostiziert. Dieses Wachstum ist größtenteils auf den Druck der Getränkeindustrie zur Verbesserung der Verarbeitungseffizienz zurückzuführen. Die Präferenz der Branche für flüssige Süßungsmittel ergibt sich aus ihrer überlegenen Löslichkeit, die Herstellungsprozesse durch schnelleres und gleichmäßigeres Mischen rationalisiert. Darüber hinaus reduzieren flüssige Süßungsmittel den Bedarf an umfangreicher mechanischer Verarbeitung, wodurch der Energieverbrauch und die Betriebskosten gesenkt werden. Unterdessen werden pulverförmige Süßungsmittel im Jahr 2025 den Markt dominieren und einen erheblichen Anteil von 71,62 % halten. Ihre Bedeutung ist besonders in den Bereichen Backwaren, Süßwaren und Pharmazeutika erkennbar, wo ihre Schüttguteigenschaften und Stabilität deutliche Vorteile bieten, wie einfache Lagerung, verlängerte Haltbarkeit und konsistente Leistung in verschiedenen Formulierungen.

Die Verlagerung der Getränkeindustrie hin zu flüssigen Süßungsmitteln ist nicht nur ein Trend, sondern ein kalkulierter Schritt. Die betrieblichen Vorteile sind klar: Flüssige Süßungsmittel bieten kürzere Mischzeiten, schnellere Auflösung und bessere Geschmacksintegration, die entscheidend für die Aufrechterhaltung der Produktkonsistenz und die Erfüllung der Verbrauchererwartungen sind. Solche Vorteile steigern nicht nur die Produktqualität, sondern rechtfertigen auch eine Premium-Preisstrategie für diese Lösungen, was sie zu einer attraktiven Option für Hersteller macht, die ihr Angebot differenzieren möchten. Andererseits tendiert die Pharmaindustrie zu pulverförmigen Formen, insbesondere bei der Tablettenproduktion, wo ihre Komprimierbarkeit und Stabilität eine präzise Dosierung und Wirksamkeit bei medizinischen Anwendungen gewährleisten.

Nach Anwendung: Pharmazeutika übertreffen Getränke beim Wachstum

Pharmazeutika verzeichnen mit einer CAGR von 8,63 % während 2026–2031 die am schnellsten wachsende Anwendung. Dieses Wachstum resultiert aus der zunehmenden Nutzung von Zuckeralkoholen als Hilfsstoffe in Arzneimittelformulierungen durch die Pharmaindustrie und der wachsenden Nachfrage nach zuckerfreien Medikamenten. Zuckeralkohole dienen als entscheidende Zutaten in pharmazeutischen Produkten und bieten sowohl Süßungseigenschaften als auch funktionale Vorteile wie verbesserte Tablettenbindung und verlängerte Haltbarkeit. Das Getränkesegment hält im Jahr 2025 einen dominanten Marktanteil von 44,20 %, gestützt durch das Engagement des Verbandes der europäischen Getränkehersteller, den Zuckergehalt bis 2025 um 10 % zu reduzieren. Diese Initiative reagiert auf gesundheitliche Bedenken der Verbraucher und regulatorischen Druck. Im Jahr 2023 erreichte der Konsum von Erfrischungsgetränken in der Europäischen Union (EU) laut UNESDA – dem Verband der europäischen Erfrischungsgetränkehersteller – 51.905,7 Millionen Liter.

Lebensmittelanwendungen, die Backwaren, Süßwaren und Milchprodukte umfassen, erleben einen erheblichen Wandel hin zu Zuckerersatzstoffen. Dieser Wandel wird durch strenge regulatorische Anforderungen an die Nährwertkennzeichnung und ein zunehmendes Verbraucherbewusstsein für die gesundheitlichen Auswirkungen eines übermäßigen Zuckerkonsums angetrieben. Das robuste Wachstum des Pharmesektors unterstreicht die wachsende Rolle von Zuckeralkoholen sowohl in Hilfsstoffanwendungen als auch in der Entwicklung zuckerfreier Medikamente. Diese Formulierungen verbessern die Patientencompliance, was insbesondere Diabetikern zugute kommt, die mehrere tägliche Verschreibungen verwalten und dabei ihre Zuckeraufnahme überwachen.

Geografische Analyse

Im Jahr 2025 repräsentierte Deutschland 19,00 % des Umsatzes im europäischen Markt für Zuckerersatzstoffe, mit einer prognostizierten CAGR von 4,12 % bis 2031. Laut Statistischem Bundesamt gab es in Deutschland im Jahr 2023 226 aktive Milchverarbeitungsbetriebe, wobei die zunehmende Einbeziehung von Zuckerersatzstoffen in Milchprodukte das Marktwachstum antreibt. Kooperative Bemühungen zwischen Lebensmittelherstellern, akademischen Einrichtungen und der Regierung haben die Verwendung von Stevia und Erythritol durch gut finanzierte Verbraucheraufklärungsinitiativen effektiv normalisiert. Eine bemerkenswerte Reduzierung des Zuckerkonsums bei Kindern unterstreicht erfolgreiche Verhaltensänderungen und gewährleistet eine konsistente Nachfrage. Darüber hinaus beherbergt Deutschland mehrere Fermentationscampusse, auf denen wichtige Akteure wie Cargill und ADM sowie zahlreiche Biotech-Startups die Produktion neuartiger Glykoside vorantreiben.

Frankreich, Spanien, Italien und das Vereinigte Königreich tragen gemeinsam zu fast der Hälfte des regionalen Umsatzes bei. In Frankreich treiben Reformulierungen in Konditorei- und Milchprodukten die Nachfrage nach hochreinen Stevia-Importen an. Italiens Steuer auf Erfrischungsgetränke hat den Reformulierungsdruck trotz strenger Aufsicht durch die EFSA erhöht. Unterdessen genehmigt das Vereinigte Königreich, das nach dem Brexit seinen eigenen Zulassungsrahmen für neuartige Lebensmittel betreibt, gelegentlich bestimmte Moleküle vor der Europäischen Union, was frühen Registranten einen Wettbewerbsvorteil verschafft.

Mittel- und Osteuropa hat die Einführung von Süßungsmittelalternativen aufgrund der Einkommenssensitivität langsamer vollzogen. Steigende Adipositasraten und EU-weite Kennzeichnungsvorschriften werden die Einführung jedoch voraussichtlich beschleunigen. In Skandinavien stimmt die hohe Durchdringung von Bio-Produkten mit einer Präferenz für pflanzlich gewonnene Süßungsmittel überein, was Einzelhändler dazu ermutigt, zuckerfreie Saisonkonfekte zu führen. Darüber hinaus profitiert das Segment Übriges Europa von erhöhten lokalen Produktionsinvestitionen, insbesondere in den Benelux-Ländern und auf dem Balkan, angetrieben durch Frachtkostensenkungen und die Auswirkungen von Antidumpingzöllen.

Wettbewerbslandschaft

Der europäische Markt für Zuckerersatzstoffe ist mäßig fragmentiert, wobei zahlreiche globale Lebensmittelzutatenhersteller um Marktanteile konkurrieren. Führende Akteure wie Cargill, Incorporated, The Archer-Daniels-Midland Company, Tate & Lyle PLC, Ingredion Inc. und Kerry Group plc nutzen integrierte Portfolios aus Stärken, Süßungsmitteln und Texturierungsmitteln, um umfassende Reformulierungslösungen anzubieten. Das Gemeinschaftsunternehmen Avansya zwischen Cargill und DSM-Firmenich hat eine Produktionslinie für Rebaudioside M mit einer Kapazität von 10.000 Tonnen gestartet, die europäische Getränkekunden bedient.

Aufstrebende Akteure machen Fortschritte auf dem Markt, indem sie die Produktion von enzymatischem Tagatose bzw. aufgewertetem Fruktose skalieren. Diese Innovationen betonen metabolische Gesundheitsvorteile und stimmen mit den Grundsätzen einer Kreislaufwirtschaft überein, wobei sowohl Verbraucherpräferenzen als auch Nachhaltigkeitsziele berücksichtigt werden. Darüber hinaus zeigt die Lebenszyklusanalyse von Ingredion, dass aus landwirtschaftlichen Betrieben bezogenes Stevia eine 56%ige Reduzierung der Treibhausgasemissionen im Vergleich zu herkömmlichem Rohrzucker erzielt, was Käufern ein überzeugendes Scope-3-Nachhaltigkeitsangebot bietet.

Marktteilnehmer setzen zunehmend auf fortschrittliche Wettbewerbsstrategien, darunter die Entwicklung proprietärer Geschmacksmodulationstechnologien, die Implementierung von CO₂-Kennzeichnungsinitiativen und die Pflege enger Beziehungen zu Anbaugemeinschaften zur Sicherstellung einer nachhaltigen Beschaffung. Bemühungen zur Minderung angebotsseitiger Risiken sind durch Initiativen wie die Gründung griechischer Stevia-Kooperativen und spanischer Mönchsfrucht-Pilotprojekte erkennbar, die darauf abzielen, Transportwege zu minimieren und die Effizienz der Lieferkette zu verbessern. Darüber hinaus beschleunigen führende Unternehmen regulatorische Einreichungen bei der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und der britischen Lebensmittelbehörde, um Exklusivitätszeiträume zu sichern und damit ihre Wettbewerbsposition auf dem Markt zu stärken.

Marktführer der europäischen Branche für Zuckerersatzstoffe

Cargill, Incorporated

The Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Tate and Lyle hat seine Übernahme von CP Kelco für 1,8 Milliarden USD abgeschlossen und sich damit als führender globaler Anbieter von Speziallebensmittel- und Getränkelösungen mit erweiterter Expertise in Süßungs-, Mundgefühl- und Anreicherungstechnologien positioniert.

- Juli 2024: Roquette hat eine Partnerschaft mit Bonumose geschlossen, um die Skalierbarkeit der Tagatose-Produktion zu verbessern. Diese Zusammenarbeit kombiniert Roquettes Expertise in stärkebasierten Süßungsmitteln mit Bonumoses fortschrittlicher Enzymatechnologie, um der wachsenden Nachfrage nach glykämisch niedrigen Zuckeralternativen in Süßwarenanwendungen gerecht zu werden.

- Juni 2024: Fooditive Group hat Keto-Fructose eingeführt, ein aus Apfel- und Birnenabfällen gewonnenes Süßungsmittel, das mit den Grundsätzen der Kreislaufwirtschaft übereinstimmt. Diese nachhaltige Zuckeralternative wird derzeit einer FDA-GRAS-Bewertung unterzogen.

- Juli 2023: Tate and Lyle PLC hat mit TASTEVA SOL Stevia-Süßungsmittel eine neue Ergänzung seines Süßungsmittelportfolios eingeführt. Als international patentgeschützter Durchbruch in der Stevia-Technologie erweitert diese Ergänzung die Fähigkeit von Tate and Lyle, Kunden bei der Lösung von Stevia-Löslichkeitsproblemen in Lebensmitteln und Getränken zu helfen, und trägt dazu bei, der Verbrauchernachfrage nach gesünderen und schmackhafteren, zucker- und kalorienreduzierten Produkten gerecht zu werden.

Berichtsumfang des europäischen Marktes für Zuckerersatzstoffe

Der europäische Markt für Zuckerersatzstoffe ist nach Herkunft segmentiert, was natürliche und künstliche/synthetische Varianten umfasst. Nach Typ ist der Markt in hochintensive, niedrigintensive und Hochfruktosesirup-Segmente unterteilt. Nach Anwendung ist der Markt in Lebensmittel, Getränke und Pharmazeutika segmentiert. Der Bericht analysiert ferner das regionale Szenario des Marktes, das eine detaillierte Analyse des Vereinigten Königreichs, Frankreichs, Deutschlands, Italiens, Spaniens, Russlands und des übrigen Europas umfasst.

| Hochintensive Süßungsmittel | Acesulfam-Kalium |

| Advantam | |

| Aspartam | |

| Neotam | |

| Saccharin | |

| Sucralose | |

| Stevia | |

| Mönchsfrucht | |

| Sonstige hochintensive Süßungsmittel | |

| Zuckerpolyole | Sorbitol |

| Xylitol | |

| Maltitol | |

| Erythritol | |

| Sonstige Zuckerpolyole |

| Pflanzlich gewonnen |

| Synthetisch |

| Biotechnologisch fermentiert |

| Pulver |

| Flüssig |

| Lebensmittel | Backwaren und Getreideprodukte |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Soßen, Würzmittel und Dressings | |

| Sonstige Lebensmittelanwendungen | |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Trinkfertige Tees und Kaffees | |

| Sport- und Energydrinks | |

| Sonstige Getränke | |

| Pharmazeutika | |

| Sonstige Anwendungen |

| Vereinigtes Königreich |

| Deutschland |

| Spanien |

| Frankreich |

| Italien |

| Russland |

| Übriges Europa |

| Nach Produkttyp | Hochintensive Süßungsmittel | Acesulfam-Kalium |

| Advantam | ||

| Aspartam | ||

| Neotam | ||

| Saccharin | ||

| Sucralose | ||

| Stevia | ||

| Mönchsfrucht | ||

| Sonstige hochintensive Süßungsmittel | ||

| Zuckerpolyole | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Erythritol | ||

| Sonstige Zuckerpolyole | ||

| Nach Herkunft | Pflanzlich gewonnen | |

| Synthetisch | ||

| Biotechnologisch fermentiert | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel | Backwaren und Getreideprodukte |

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Soßen, Würzmittel und Dressings | ||

| Sonstige Lebensmittelanwendungen | ||

| Getränke | Kohlensäurehaltige Erfrischungsgetränke | |

| Trinkfertige Tees und Kaffees | ||

| Sport- und Energydrinks | ||

| Sonstige Getränke | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Zuckerersatzstoffe?

Der Markt wird im Jahr 2026 auf 2,5 Milliarden USD geschätzt und soll bis 2031 2,89 Milliarden USD erreichen.

Welches Land führt den Markt sowohl in Größe als auch im Wachstum an?

Deutschland hält im Jahr 2025 19,00 % des Umsatzes und verzeichnet mit 4,12 % bis 2031 die schnellste nationale CAGR.

Welcher Süßungsmitteltyp wächst am schnellsten?

Zuckerpolyole werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,92 % wachsen, angetrieben durch pharmazeutische und Clean-Label-Anwendungen.

Wie beeinflusst die EU-Regulierung die Marktnachfrage?

Zuckerreduzierungsrichtlinien und höhere Verbrauchsteuern schaffen Anreize für Reformulierungen und steigern direkt die Nachfrage nach zugelassenen alternativen Süßungsmitteln.

Seite zuletzt aktualisiert am: