Größe und Marktanteil des europäischen Marktes für trinkfertige Tees

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

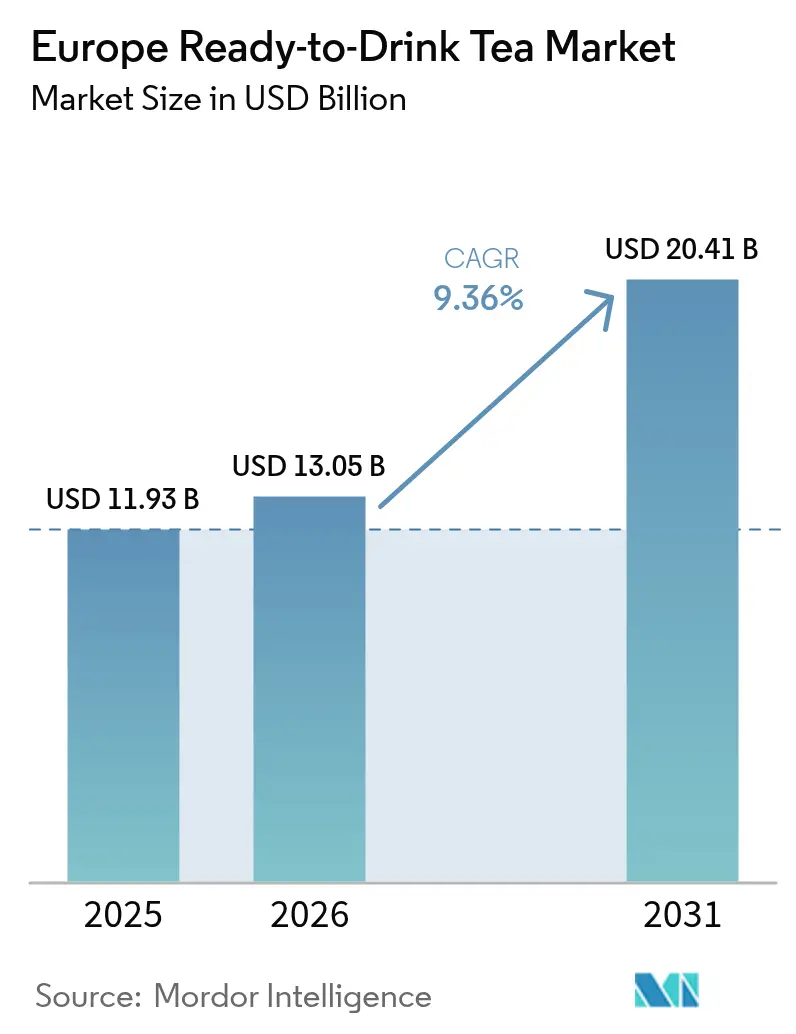

| Marktgröße im Basisjahr (2025) | 11.93 Milliarden US-Dollar |

| Marktgröße (2026) | 13.05 Milliarden US-Dollar |

| Marktgröße (2031) | 20.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.36% CAGR |

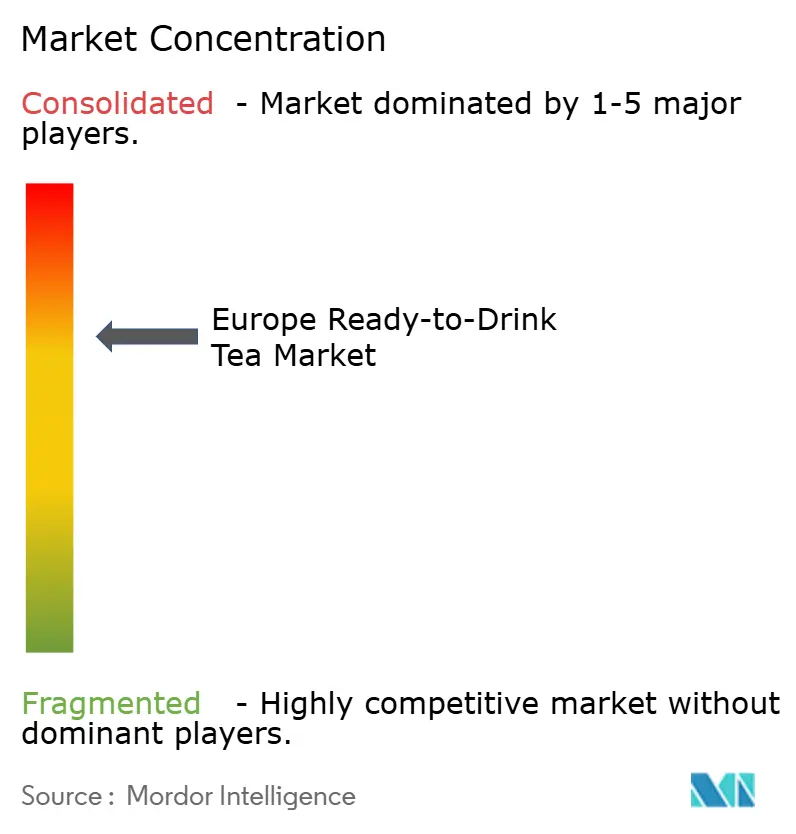

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für trinkfertige Tees von Mordor Intelligence

Die Größe des europäischen Marktes für trinkfertige Tees wurde im Jahr 2025 auf USD 11,93 Milliarden geschätzt und soll von USD 13,05 Milliarden im Jahr 2026 auf USD 20,41 Milliarden bis 2031 wachsen, bei einer CAGR von 9,36 % während des Prognosezeitraums (2026–2031). Da Verbraucher von kohlensäurehaltigen Erfrischungsgetränken zu praktischeren, zuckerärmeren Teeoptionen wechseln, erlebt der Markt einen Aufschwung. Dieser Schwung wird durch strenge steuerliche Maßnahmen auf Zucker, hochwertige Verpackungen und innovative botanische Rezepturen weiter angetrieben. Das Wachstum wird durch die Einführung von Eigenmarken durch Discounter gestärkt, was den Haushaltszugang verbessert, sowie durch die Überarbeitung der Speisekarten in der Gastronomie mit handwerklichen Cold-Brew-Angeboten. Trotz des Margendrucks durch steigende Aluminium- und PET-Harzkosten setzen Markeninhaber auf Premiumisierung und Glasverpackungen, um die Rentabilität inmitten steigender Rohstoffpreise zu sichern. Branchenführer nutzen zudem KI-Plattformen, um die Produktentwicklung zu optimieren und sich schnell an lokale Geschmackspräferenzen und regulatorische Veränderungen anzupassen.

Wesentliche Erkenntnisse des Berichts

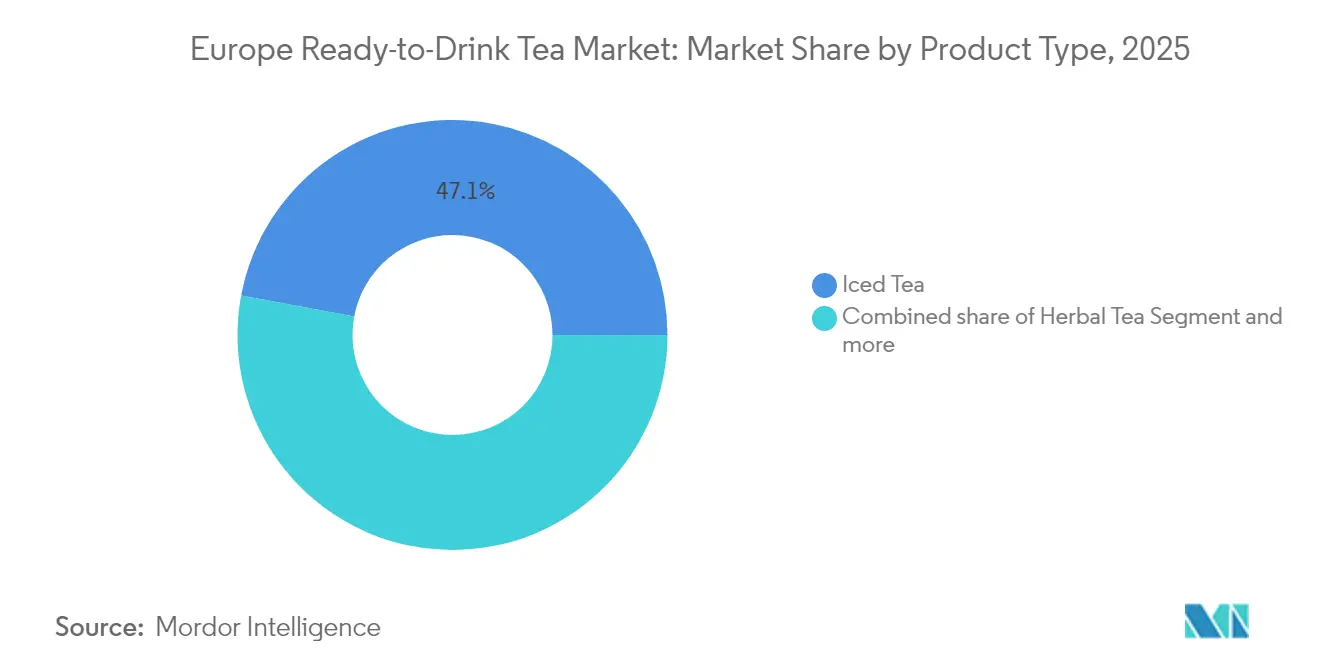

- Nach Produktkategorie hielt Eistee im Jahr 2025 einen Marktanteil von 47,05 % am europäischen Markt für trinkfertige Tees, während Kräutertee bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen wird.

- Nach Verpackungstyp entfielen PET-Flaschen im Jahr 2025 auf 37,18 % der Größe des europäischen Marktes für trinkfertige Tees, und Glasflaschen verzeichnen bis 2031 eine CAGR von 11,29 %.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Umsatzanteil von 35,40 %; Deutschland wächst bis 2031 mit einer CAGR von 12,18 %.

- Nach Vertriebskanal entfielen im Jahr 2025 72,35 % der Größe des europäischen Marktes für trinkfertige Tees auf den Lebensmitteleinzelhandel, während der Außer-Haus-Konsum bis 2031 mit einer CAGR von 14,25 % zulegt.

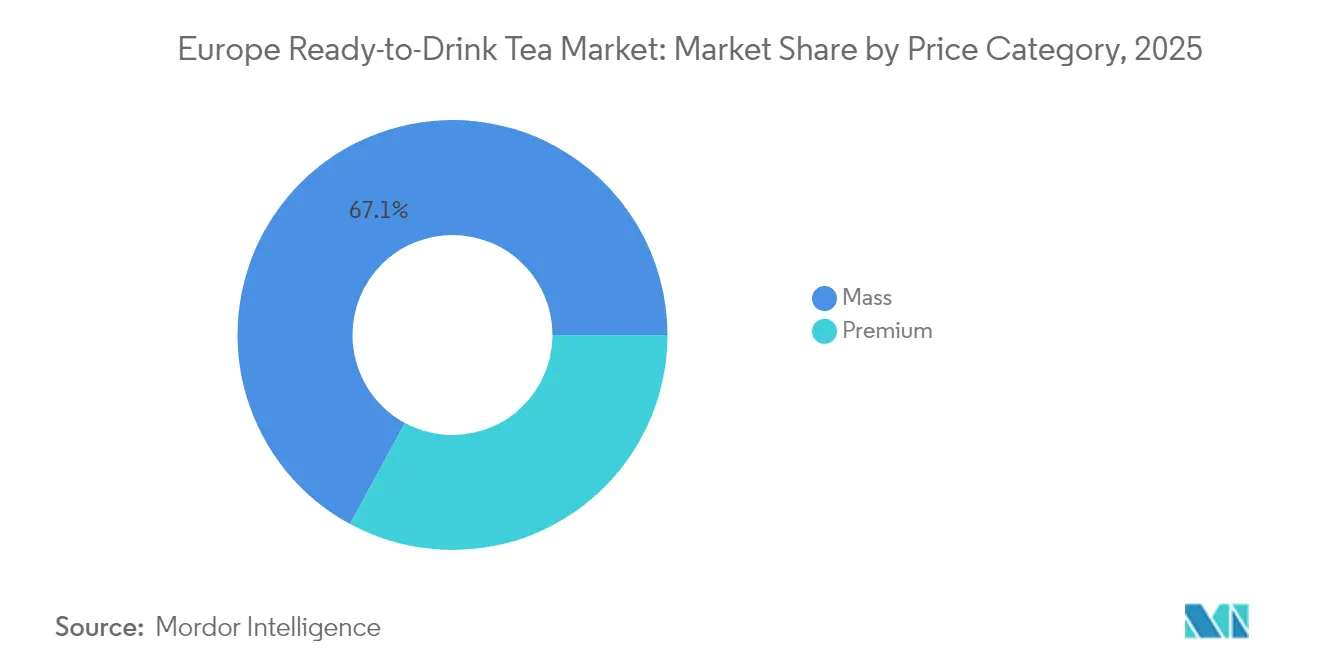

- Nach Preissegment hielten Massenmarkt-SKUs im Jahr 2025 einen Marktanteil von 67,10 %, jedoch wächst das Premiumsegment bis 2031 mit einer CAGR von 11,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für trinkfertige Tees

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verlagerung von kohlensäurehaltigen Erfrischungsgetränken zu gesünderen RTD-Tees | +2.1% | Westeuropa (Vereinigtes Königreich, Deutschland, Frankreich); Ausbreitung nach Polen, Niederlande | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Markteinführungen von handwerklich gebrautem Cold Brew | +1.8% | Deutschland, Vereinigtes Königreich, Niederlande; Stadtzentren in Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Anstieg recycelbarer PET- und Aluminiumverpackungsformate für unterwegs | +1.4% | EU-weit (PPWR-Konformität); am stärksten in Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Handels-Eigenmarken bei Discountern | +1.3% | Deutschland (Aldi Süd, Lidl), Polen, Spanien; moderat im Vereinigten Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Funktionale botanische Aufgüsse (Adaptogene, CBD) gewinnen an Bedeutung | +1.6% | Vereinigtes Königreich, Deutschland, Niederlande; regulatorische Klarheit treibt Akzeptanz voran | Mittelfristig (2–4 Jahre) |

| KI-optimierte Geschmacksformulierung verkürzt NPD-Zykluszeiten | +1.0% | Global (multinationale Forschungs- und Entwicklungszentren); frühe Gewinne in Deutschland, Vereinigtem Königreich und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung von kohlensäurehaltigen Erfrischungsgetränken zu gesünderen RTD-Tees

Europäische Verbraucher verlagern ihre Getränkeausgaben von kohlensäurehaltigen Erfrischungsgetränken auf trinkfertige (RTD) Tees, angetrieben durch ein gestiegenes Gesundheitsbewusstsein und Vorschriften, die auf zuckerreiche Produkte abzielen. Daten von FranceAgriMer belegen einen kontinuierlichen Rückgang der Haushaltskäufe von kohlensäurehaltigen Getränken von 2007 bis 2023, einem Rückgang, der durch einen Anstieg bei kalten alkoholfreien Getränken, insbesondere RTD-Tee, ausgeglichen wird. Dieser Trend ist besonders in Westeuropa ausgeprägt. Im Vereinigten Königreich wurde 2018 eine Zuckersteuer eingeführt, während Italien im Juli 2025 eine ähnliche Maßnahme verabschiedete – beide treiben den Markt in Richtung zuckerarmer und zuckerfreier RTD-Tee-Optionen. Deutschlands Tee Report 2025 hob hervor, dass der Pro-Kopf-Teekonsum im Jahr 2024 stabil bei 67,2 Litern blieb[1]Quelle: Rundschau, „Tee Report 2025”, rundschau.de. Innovationen wie Cold Brew und Functional Tea ziehen nun jüngere Verbraucher an, eine Bevölkerungsgruppe, die traditionell eher zu Erfrischungsgetränken tendierte. Dieser Trend wird durch Polens geplante Zuckersteuer für 2025 und die slowakische Abgabe, die für Januar 2025 festgesetzt wurde, weiter gestärkt. Diese Maßnahmen dürften die Margen kohlensäurehaltiger Erfrischungsgetränke belasten und den Einzelhandelsfokus auf RTD-Tee verlagern. Im Jahr 2024 verzeichnete die führende RTD-Teemarke von Coca-Cola Europacific Partners, Fuze Tea, ein Mengenwachstum, was die Stärke der Kategorie angesichts der Herausforderungen für Erfrischungsgetränke unterstreicht.

Premiumisierung und Markteinführungen von handwerklich gebrautem Cold Brew

Handwerklich gebrauter Cold-Brew-RTD-Tee erobert Premium-Regalflächen und Außer-Haus-Platzierungen, indem er sein handwerkliches Image und zuckerfreie Rezepturen nutzt, um höhere Preise im Vergleich zu Massenmarkt-Eistee zu rechtfertigen. Im September 2025 präsentierte Marna einen Pfirsich-Eistee, hergestellt aus Tees der Qualitätsstufen FTGFOP und SFTGFOP. Diese Tees wurden im Cold-Brew-Verfahren gebraut, um Polyphenole zu erhalten und auf zugesetzten Zucker zu verzichten, was gesundheitsbewusste Verbraucher anspricht, die Qualität und Herkunft schätzen. Teekanne führte im April 2025 eine Cold-Brew-Produktlinie ein, was einen Wandel hin zur Akzeptanz von Kaltextraktionsmethoden im Mainstream markiert, bekannt für ihre sanfteren Aromen, insbesondere bei jüngeren Zielgruppen. Im Januar 2025 führte Whittard Cold-Brew-Pyramiden-Teebeutel ein, mit denen Verbraucher zu Hause aufbrühen können, und verband dabei nahtlos Einzel- und Außer-Haus-Erlebnisse. In Deutschland ist Cold-Brew-Tee in der Außer-Haus-Gastronomie zu einem festen Menübestandteil geworden. Betreiber berichten von vielversprechenden Teeverkäufen und einem wachsenden Interesse an Eistee-Formaten, insbesondere bei jüngeren Gästen. Dieser Trend zur Premiumisierung wird durch den Anstieg von Glasflaschenverpackungen unterstrichen, für die bis 2030 eine CAGR von 11,62 % prognostiziert wird. Dieser Anstieg verdeutlicht die Bereitschaft der Verbraucher, in nachhaltige und optisch ansprechende Verpackungen zu investieren, die das handwerkliche Image stärken.

Anstieg recycelbarer PET- und Aluminiumverpackungsformate für unterwegs

Im April 2024 verabschiedete die EU die Verpackungs- und Verpackungsabfallverordnung, die Vorgaben für Mindestanteile an Recyclingmaterial, Pfandrücknahmesysteme und Verbote von PFAS festlegt. Diese Vorgaben drängen Hersteller von trinkfertigen (RTD) Tees dazu, auf recycelbare PET- und Aluminiumformate umzusteigen, wobei sie gegen Compliance-Fristen anarbeiten. Im Jahr 2024 hielten PET-Flaschen einen Marktanteil von 37,64 %. Diese Flaschen werden nun neu formuliert, um die Ziele der Verordnung zu erfüllen: einen Mindestanteil von 25 % Recyclingmaterial bis 2025 und 30 % bis 2030 für Getränkebehälter[2]Quelle: Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung verabschiedet”, ec.europa.eu. Während Aluminiumdosen mit unendlicher Recyclingfähigkeit und einem geringeren CO₂-Fußabdruck punkten, kämpfen sie mit steigenden Inputkosten. Laut der London Metal Exchange erreichte der LME-Aluminiumpreis im November 2024 USD 2.716 pro Tonne, beeinflusst durch Produktionskürzungen in China und Sanktionen gegen russisches Metall. Britvics Aqua Libra führte eine neuartige Zapfmethode ein und erzielte im Geschäftsjahr 2024 1,96 Millionen verpackungsfreie Getränke. Dieser Ansatz reduziert Einwegverpackungen in Gastronomiebetrieben bei gleichzeitiger Sicherstellung der Bequemlichkeit. Refresco, ein Auftragshersteller mit einem Anteil von 9 % am RTD-Teevolumen im Jahr 2024, investiert in aseptische PET- und Aluminiumdosen-Linien. Dieser Schritt kommt Markeninhabern entgegen, die konforme und nachhaltige Verpackungen wünschen. Die Reichweite der Verordnung erstreckt sich auf alle EU-Mitgliedstaaten und verstärkt den Compliance-Druck. Diese Einheitlichkeit beschleunigt den Wandel hin zu recycelbaren Formaten in Ländern wie Deutschland, Frankreich, Italien, Spanien, Polen und den Niederlanden.

Ausweitung von Handels-Eigenmarken bei Discountern

Im Juli 2024 kooperierte Aldi mit Biotiful zur Einführung von Kefirprodukten, was einen strategischen Wandel hin zur Zusammenarbeit mit Nischen-Funktionsgetränkemarken verdeutlicht. Dieser Schritt zielt darauf ab, die Glaubwürdigkeit von Aldis Eigenmarkenangeboten im boomenden Wellness-Sektor zu stärken. Sowohl Aldi Süd als auch Lidl, bedeutende Akteure im deutschen Discounter-Lebensmittelhandel, verkaufen trinkfertige (RTD) Tees zu Preisen, die 20 % bis 30 % unter denen der Markenprodukte liegen. Diese Preisstrategie spricht Haushalte an, die mit der Inflation zu kämpfen haben. Ähnliche Trends zeigen sich in Polen und Spanien, wo Discounter nicht nur ihre Präsenz ausweiten, sondern auch Bio- und Kräuter-RTD-Tee-Varianten einführen, um die gesundheitsbewusste Zielgruppe anzusprechen. Aldi und Lidl erweitern ihre Eigenmarken-RTD-Teesortimente und nutzen Kostenvorteile und prominente Regalflächen, um preisbewusste Verbraucher anzuziehen. Sie wagen sich auch in funktionale und biologische Varianten vor und bewegen sich damit zwischen Massenmarkt- und Premiumangeboten. Dank effizienter Lieferketten und reduzierter Marketingausgaben können Eigenmarken-RTD-Tees steigende Inputkosten, wie den Anstieg der europäischen PET-Harzpreise, die im 2. Quartal 2024 EUR 1.150 bis EUR 1.200 pro Tonne erreichten, abfedern, ohne diese Erhöhungen vollständig an die Verbraucher weiterzugeben, wie PET Resin Pricing anmerkte. Darüber hinaus bietet Lidls Eigenmarkensortiment Kräutermischungen mit Adaptogenen und Vitaminen an, was den Discounter als ernsthaften Konkurrenten zu teureren Marken-Funktions-RTD-Tees positioniert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfende Steuerregelungen zur Zuckerreduzierung | -1.2% | Vereinigtes Königreich, Italien (Juli 2025), Slowakei (Januar 2025), Polen (vorgeschlagen 2025); Ausbreitung nach Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Steigende Aluminium- und PET-Harzkosten drücken die Margen | -1.5% | EU-weit, akut in Deutschland, Vereinigtem Königreich und Frankreich (Märkte mit hoher Verpackungsintensität) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezialteebättern aus Asien | -0.9% | Globale Beschaffung; betrifft Premiumsegmente im Vereinigten Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Verbrauchersskepsis gegenüber „natürlichen” Aussagen nach Greenwashing-Ermittlungen | -0.7% | Vereinigtes Königreich (CMA-Ermittlungen), Italien (AGCM), Deutschland, Frankreich; EU-weite Richtlinie zu umweltbezogenen Aussagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfende Steuerregelungen zur Zuckerreduzierung

In ganz Europa drücken steigende Zuckerabgaben die Margen für zuckerreiche Varianten von trinkfertigem (RTD) Tee. Dieser Trend zwingt Unternehmen, in Neuformulierungen zu investieren und damit Mittel von Innovation und geografischer Expansion abzuziehen. Italien führte im Juli 2025 eine Zuckersteuer ein, die Slowakei folgte im Januar 2025, und Polen erwägt ähnliche Maßnahmen für 2025. Diese Länder treten dem Vereinigten Königreich bei, das die Soft Drinks Industry Levy eingeführt hat – eine Maßnahme, die den Markt bereits umgestaltet hat, wie die britische Regierung hervorhebt[3]Quelle: Britische Regierung, „Leitfaden zur Soft Drinks Industry Levy”, gov.uk. Das Vereinigte Königreich erhebt Gebühren von GBP 0,24 pro Liter auf Getränke, die 8 Gramm oder mehr Zucker pro 100 Milliliter enthalten. Dies hat Marken dazu veranlasst, entweder ihre Produkte so umzuformulieren, dass sie unter dem Schwellenwert bleiben, oder die Steuer zu absorbieren – eine Entscheidung, die die Bruttomargen um 3 bis 5 Prozentpunkte für volumenorientierte Unternehmen gesenkt hat. Große Akteure wie Lucozade Ribena Suntory, Britvic und Coca-Cola Europacific Partners haben alle ihre führenden RTD-Teeprodukte angepasst, um den Zuckergehalt zu senken. Diese Umstellung war mit Forschungs-, Entwicklungs- und Umrüstungskosten verbunden, während gleichzeitig das Risiko einer Verbraucherabneigung gegenüber Geschmacksveränderungen bewältigt werden musste. Die regulatorische Landschaft ist komplex, da jedes Land seine eigenen Schwellenwerte und Sätze festlegt. Diese Inkonsistenz erschwert die europaweite SKU-Rationalisierung und veranlasst Hersteller, entweder mehrere Formulierungen zu verwalten oder sich aus kleineren Märkten zurückzuziehen, in denen die Compliance-Kosten den potenziellen Umsatz überwiegen. Obwohl Frankreich und Spanien noch keine Zuckersteuern eingeführt haben, stehen sie unter politischem Druck, sich an den EU-Gesundheitszielen auszurichten, was eine Schicht regulatorischer Unsicherheit einführt, die langfristige Investitionsentscheidungen behindert. Infolgedessen ist eine deutliche Hinwendung zu zuckerfreien und zuckerarmen RTD-Tees zu beobachten, die 2024 das Wachstum von herkömmlichem Eistee übertrafen. Dieser Übergang hat das Gesamtkategoriewachstum jedoch gedämpft, da sich Verbraucher an neue Formulierungen gewöhnen und Marken mit Compliance-Kosten zu kämpfen haben.

Steigende Aluminium- und PET-Harzkosten drücken die Margen

RTD-Teehersteller, insbesondere diejenigen im Massenpreissegment, kämpfen mit sinkenden Bruttomargen aufgrund steigender Inputkosten für Aluminium und PET-Harz. Diese Hersteller stehen im harten Wettbewerb mit Discountern, was ihre Preissetzungsmacht einschränkt. Laut der London Metal Exchange stieg der LME-Aluminiumpreis im November 2024 auf USD 2.716 pro Tonne, ein Sprung gegenüber der Spanne von USD 2.200 bis USD 2.300 früher im Jahr. Dieser Anstieg wurde auf Produktionskürzungen in China, Sanktionen gegen russisches Metall und steigende Energiekosten zurückgeführt. Unterdessen stiegen die europäischen PET-Harzpreise, wie von PET Resin Pricing berichtet, im 2. Quartal 2024 auf EUR 1.150 bis EUR 1.200 pro Tonne, gegenüber EUR 950 bis EUR 1.000 im 1. Quartal 2024. Dieser Anstieg wurde durch Rohölschwankungen, steigende Naphtha-Kosten und ein knappes Angebot angetrieben. Beispielsweise stiegen die Harzkosten für eine 500-Milliliter-PET-Flasche mit einem Gewicht von 25 Gramm um etwa EUR 0,005 pro Einheit. Dieser 20-prozentige Kostenanstieg wird erheblich, insbesondere wenn die Einzelhandelspreise aufgrund von Werbevertragen mit Supermärkten und Discountern festgeschrieben sind. Aluminiumdosen sind von diesem Trend nicht ausgenommen. Eine 330-Milliliter-Dose mit einem Gewicht von 13 Gramm verzeichnete einen Anstieg der Inputkosten von etwa USD 0,007 pro Einheit. Volumenorientierte Marken haben es schwer, diesen Margenverlust durch betriebliche Effizienz auszugleichen. Refresco, ein wichtiger Akteur in der Herstellung von RTD-Tee für verschiedene Markeninhaber, hob die Herausforderungen hervor, die durch Verpackungskosteninflatation entstehen. Sie waren gezwungen, Preise mit Kunden Mitte des Jahres neu zu verhandeln, ein Schritt, der die Beziehungen belastete und neue Produkteinführungen verzögerte. Während Premium-Marken, wie handwerklich gebrauter Cold-Brew-RTD-Tee in Glasflaschen, Kosten an Verbraucher weitergeben können und einen Preisaufschlag von 30 bis 50 % gegenüber Massenmarkt-Eistee erzielen, sind Massenmarktakteure unter Druck. Diese Margenkompression schränkt ihre Fähigkeit ein, in Innovation zu reinvestieren und geografisch zu expandieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kräutertee übertrifft Eistee durch den Trend zu funktionaler Wellness

Im Jahr 2025 hält Eistee einen Marktanteil von 47,05 %, angetrieben durch seine Massenmarkt-Attraktivität, etablierte Distribution und vertraute Aromen. Kräutertee wächst jedoch bis 2031 mit einer CAGR von 10,52 %, angetrieben durch premiumpreisige botanische Aufgüsse mit Adaptogenen, Probiotika und Vitaminen. Twinings' Markteinführung im September 2024 eines perlenden RTD-Kräutertees, angereichert mit Zink, Magnesium und B-Vitaminen, unterstreicht den Wandel des Segments von Nischen-Bioläden hin zu Mainstream-Supermarktketten, darunter Waitrose, Sainsbury's, Holland & Barrett und Amazon. Grüner Tee mit einem mittelgroßen Anteil spricht gesundheitsbewusste Verbraucher an, die Antioxidantien und weniger Koffein suchen. Coca-Cola HBCs Fuze Tea mit Grüntee-Varianten verzeichnete 2024 ein Mengenwachstum. Andere RTD-Tees, wie Oolong, Weißer Tee und gemischte Formate, bleiben Nischenprodukte, gewinnen aber in Premium-Lokalen an Bedeutung, wo Barkeeper sie in Mocktails und Cocktails einsetzen – ein Trend, der durch die NoLo-Bewegung (nicht- und alkoholarme Getränke) unterstützt wird.

Deutschlands Tee Report 2025 stellte fest, dass Cold-Brew- und Functional-Tea-Innovationen jüngere Verbraucher anziehen. Im Jahr 2024 entfielen auf Kräuter- und Früchtetee 40,1 Liter des jährlichen Pro-Kopf-Verbrauchs von 67,2 Litern, was die inländische Attraktivität des Segments unterstreicht. In Frankreich erreichte der Bio-Teemarkt 2023 einen Anteil von 30 Prozent und ebnete damit den Weg für Kräuter-RTD-Markteinführungen, die pflanzliche, zuckerarme Formulierungen betonen. Das langsamere Wachstum von Eistee spiegelt die Marktsättigung in Westeuropa und Zuckersteuern wider, wie die italienische Steuer vom Juli 2025 und die slowakische Abgabe vom Januar 2025, die Neuformulierungen in Richtung zuckerfreier Varianten vorantreiben und traditionelle Verbraucher zu verprellen drohen. Das Wachstum von Grünem Tee wird durch seinen grasigen, herben Geschmack eingeschränkt, der Wellness-Enthusiasten anspricht, aber die Massenmarktakzeptanz begrenzt. Craft-Marken begegnen dem mit Cold-Brew-Extraktion für sanftere Profile. Die starke Performance von Kräutertee wird durch die CBD-Leitlinien der EFSA vom September 2025 weiter gestützt, die trotz strenger Sicherheitsanforderungen regulatorische Klarheit für konforme Funktionalformulierungen bieten, um in den Mainstream-Vertrieb einzutreten.

Nach Verpackungstyp: Glasflaschen steigen durch Premium- und Nachhaltigkeitsvorgaben

Im Jahr 2025 halten PET-Flaschen aufgrund von Kosteneffizienz, Bruchfestigkeit und Kompatibilität mit Hochgeschwindigkeits-Aseptikabfüllanlagen einen Marktanteil von 37,18 %. Glasflaschen wachsen bis 2031 mit einer CAGR von 11,29 %, angetrieben durch Premiumisierung, Nachhaltigkeitsvorgaben und die Präferenz des Außer-Haus-Konsums für optisch ansprechende Formate. Die EU-Verpackungs- und Verpackungsabfallverordnung, die im April 2024 verabschiedet wurde, begünstigt unendlich recycelbares Glas und Aluminium gegenüber Primär-PET. Handwerkliche Cold-Brew-Marken, wie Marna und Whittard, verwenden Glasflaschen, um ihr handwerkliches Image zu stärken und einen Preisaufschlag von 30 bis 50 Prozent gegenüber PET-verpacktem Eistee zu rechtfertigen. Metalldosen profitieren von unendlicher Recyclingfähigkeit und einem geringeren CO₂-Fußabdruck, sehen sich aber mit Inputkosteninflatation konfrontiert. Beispielsweise erreichte der LME-Aluminiumpreis im November 2024 USD 2.716 pro Tonne, was die Margen volumenorientierter Akteure belastet. Aseptische Verpackungen, wie Tetra-Pak-Kartons, bleiben eine Nische, die sich auf institutionelle Kanäle und den Lebensmittelservice konzentriert, wo Umgebungstemperatur-stabile Formate die Kosten der Kühlkette reduzieren.

Außer-Haus-Betriebe, Cafés, Restaurants und Bars bevorzugen Glasflaschen für ihre Tischpräsentation und ihre Ausrichtung an Nachhaltigkeitsbotschaften, die städtische, wohlhabende Verbraucher ansprechen. Britvics Aqua Libra, mit 1,96 Millionen verpackungsfreien Getränken im Geschäftsjahr 2024, zeigt eine alternative Außer-Haus-Strategie, die Bequemlichkeit ohne Einwegverpackungen priorisiert. Während PET-Flaschen aufgrund regulatorischer und verbraucherseitiger Belastungen langsamer wachsen, dominieren sie die Lebensmitteleinzelhandelskanäle, Supermärkte, Convenience Stores und den Online-Handel, wo Kosten und Bequemlichkeit am wichtigsten sind. Refrescos Investitionen in aseptische PET- und Aluminiumdosen-Linien unterstreichen das Vertrauen in die Bedienung sowohl des Massen- als auch des Premiumsegments. Glasflaschen performen gut in Deutschland, dem Vereinigten Königreich und den Niederlanden, während Südund Osteuropa aufgrund einer geringeren Zahlungsbereitschaft für Glasaufschläge zurückliegen. Metalldosen verzeichnen moderates Wachstum, unterstützt durch den Unterwegskonsum in Fitnessstudios, Verkehrsknotenpunkten und bei Outdoor-Veranstaltungen, wo Portabilität und Kühlung das Glas übertreffen.

Nach Preiskategorie: Premium steigt durch handwerklichen Cold Brew und funktionale Positionierung

Im Jahr 2025 hält der Massenmarkt einen Marktanteil von 67,10 %, angetrieben durch Eigenmarken-Discounter, Supermarktaktionen und wertorientierte RTD-Tees zu Preisen von EUR 1,00–1,50 pro 500 ml. Das Premiumsegment, das bis 2031 mit einer CAGR von 11,96 % wächst, profitiert von handwerklichen Cold Brews, funktionalen botanischen Aufgüssen und Premium-Glasflaschenverpackungen. Marnas Pfirsich-Eistee vom September 2025, hergestellt aus Tees der Qualitätsstufen FTGFOP und SFTGFOP, kalt gebraut und zuckerfrei, verdeutlicht die Premium-Positionierung. Teekannes Cold-Brew-Linie vom April 2025 und Whittards Cold-Brew-Pyramiden-Teebeutel vom Januar des folgenden Jahres spiegeln die wachsende Premium-Akzeptanz wider. Twinings' perlender RTD-Tee, der zu GBP 1,89 pro Dose angeboten wird, überbrückt mit seinen funktionalen Vorteilen bei zugänglichem Preis Massen- und Premiummarkt.

Deutschlands Bio-Teemarkt übertrifft den durchschnittlichen Bio-Anteil bei Lebensmitteln und zeigt eine starke Nachfrage nach zertifizierten, nachhaltigen RTD-Tees. Im Vereinigten Königreich haben Neuformulierungen nach der Zuckersteuer zuckerfreie und zuckerarme RTD-Tees in den Premium-Status erhoben, wobei Marken natürliche Süßungsmittel wie Stevia und Mönchsfrucht verwenden. Das Massenmarktwachstum verlangsamt sich aufgrund der Sättigung in Westeuropa, der Inputkosteninflatation – europäische PET-Harzpreise stiegen im 2. Quartal 2024 auf EUR 1.150–1.200 pro Tonne – und des Discounter-Wettbewerbs. Das Premium-Wachstum konzentriert sich auf städtische Zentren in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden, wo wohlhabende, gesundheitsbewusste Verbraucher Qualität und Nachhaltigkeit priorisieren. Süd- und Osteuropa verzeichnen aufgrund von Einkommensbeschränkungen und schwächerer Bio-Lebensmittelinfrastruktur eine geringere Premium-Durchdringung, obwohl Polen mit steigendem Gesundheitsbewusstsein Potenzial zeigt. Der Massenmarkt bleibt für das Volumen entscheidend, aber Premium treibt höhere Margen und Wachstum voran, was eine duale Strategie für Marktteilnehmer erforderlich macht.

Nach Vertriebskanal: Außer-Haus-Konsum beschleunigt sich durch Premiumisierung und HORECA-Erholung

Im Jahr 2025 halten die Lebensmitteleinzelhandelskanäle, Supermärkte, Verbrauchermärkte, Convenience Stores und Online-Handel einen Marktanteil von 72,35 % mit starker Distribution, Aktionen und Heimkonsumtrends. Der Außer-Haus-Konsum wächst bis 2031 mit einer CAGR von 14,25 %, angetrieben durch Premiumisierung, HORECA-Erholung nach COVID und die Positionierung von RTD-Tee als handwerkliches Getränk. Deutschlands Gastronomiesektor erweitert Eistee- und Cold-Brew-Menüs, um jüngere Verbraucher anzuziehen, während Frankreichs CHR-Kanal, der 20 % des Getränkevolumens mit hohen Margen repräsentiert, sich 2024 erholte und Chancen für Premium-RTD-Tee schaffte. LOIVĒs Funktionstees in Lokalen wie Six Senses und Nobu Ibiza unterstreichen das Außer-Haus-Potenzial für hochmargige Produkte.

Supermärkte und Verbrauchermärkte dominieren den Lebensmitteleinzelhandel mit breiten Sortimenten und Aktionen, während der Online-Handel bis 2030 voraussichtlich 15 % der französischen Getränkeumsätze erreichen wird, angetrieben durch Abonnements und Direktverbraucherstrategien. Convenience Stores bedienen Unterwegs-Verbraucher mit Einzelportionsformaten in der Nähe von Kassen und profitieren von Impulskäufen. Nischenkanäle wie Verkaufsautomaten und Spezialteeshops modernisieren sich, wobei Metro und Selecta ihre Automaten aufrüsten, um Premium-RTD-Tee anzubieten. Das Wachstum des Außer-Haus-Konsums spiegelt städtische Konsumtrends, Premiumisierung, die höhere Preise ermöglicht, und Barkeeper wider, die RTD-Tee in Mocktails und Cocktails einsetzen. Das Wachstum des Lebensmitteleinzelhandels steht vor Herausforderungen durch Discounter-Eigenmarken wie Aldi und Lidl, Inputkosteninflatation und begrenzte Werbebudgets. Das Wachstum des Online-Handels wird durch E-Commerce-Investitionen unterstützt, steht aber vor Rentabilitätsproblemen durch Kosten der letzten Meile und Retouren.

Geografische Analyse

Im Jahr 2025 hält das Vereinigte Königreich einen Anteil von 35,40 % am RTD-Teemarkt, unterstützt durch ausgereifte Distributionsnetzwerke, den Schwung aus Neuformulierungen nach der Zuckersteuer und eine starke Präsenz in Cafés und Pubs. Deutschland hingegen erlebt ein rasantes Wachstum mit einer bis 2031 projizierten CAGR von 12,18 %, angetrieben durch Innovationen bei Bio- und Cold-Brew-Tees, steigendes Gesundheitsbewusstsein und eine jüngere Bevölkerungsgruppe, die funktionale Getränke bevorzugt. Deutschlands Tee Report 2025 verzeichnete im Jahr 2024 einen Pro-Kopf-Teekonsum von 67,2 Litern, wobei Cold-Brew- und Functional-Tea-Innovationen jüngere Verbraucher ansprechen. Bio-Tee hat einen Marktanteil von 17,7 % erreicht, mehr als das Doppelte des durchschnittlichen Bio-Anteils in allen Lebensmittelkategorien. Die britische Soft Drinks Industry Levy, die 2018 eingeführt wurde, beschleunigte den Wandel hin zu zuckerfreien RTD-Tees und setzte einen Präzedenzfall, dem Italien (Juli 2025) und die Slowakei (Januar 2025) folgten. Unternehmen wie Lucozade Ribena Suntory, Britvic und Coca-Cola Europacific Partners investierten in die Neuformulierung ihrer führenden RTD-Tee-SKUs zur Reduzierung des Zuckergehalts und gewinnen damit erfolgreich gesundheitsbewusste Verbraucher, die bereit sind, Aufschläge für kalorienarme Optionen zu zahlen. Deutschlands Außer-Haus-Gastronomiesektor ist optimistisch in Bezug auf Teeverkäufe, wobei Betreiber Eistee- und Cold-Brew-Menüs erweitern, um jüngere Gäste anzuziehen.

Frankreich, Italien und Spanien verzeichnen moderates Wachstum auf dem RTD-Teemarkt. Während die Eistee-Akzeptanz in diesen Ländern hinter Nordeuropa zurückbleibt, treibt der steigende Außer-Haus-Konsum in Cafés und Restaurants die Nachfrage an. FranceAgriMer-Daten belegen einen strukturellen Wandel von alkoholischen zu alkoholfreien Kaltgetränken zwischen 2007 und 2023, der RTD-Tee als Hybridformat für den Heim- und Außer-Haus-Konsum positioniert. Frankreichs Bio-Teemarkt erreichte 2023 einen Anteil von 30 %, was eine starke Basis für Premium-RTD-Markteinführungen mit Schwerpunkt auf pflanzlichen, zuckerarmen Formulierungen schafft. Italiens bevorstehende Zuckersteuer im Juli 2025 beschleunigt die Akzeptanz von zuckerfreien RTD-Tees, obwohl sie die Margen volumenorientierter Akteure belastet. In Spanien dominieren Discounter wie Aldi und Lidl den Lebensmitteleinzelhandel und unterstützen das Wachstum von Eigenmarken-RTD-Tees. Die Premium-Durchdringung bleibt jedoch aufgrund niedrigerer Pro-Kopf-Einkommen und einer schwächeren Bio-Lebensmittelinfrastruktur begrenzt.

Die Niederlande zeigen eine starke Akzeptanz von Premium- und Bio-RTD-Tees, angetrieben durch wohlhabende, gesundheitsbewusste Verbraucher und ein robustes Nachhaltigkeitsrahmenwerk, obwohl die kleinere Bevölkerung die Gesamtmarktgröße begrenzt. Russland und Polen sind aufstrebende RTD-Teemärkte, wobei Polen von der EU-Regulierungsanpassung und steigendem Gesundheitsbewusstsein profitiert, während Russland vor Herausforderungen durch Importbeschränkungen aufgrund von Sanktionen und einer langsameren Verwestlichung der Getränkekonsummuster steht. Kleinere europäische Märkte, darunter Belgien, Schweden und die Schweiz, zeigen moderates Wachstum. Städtische Zentren mit hohen verfügbaren Einkommen und einem Trend zur Premiumisierung im Außer-Haus-Konsum sind wichtige Wachstumstreiber.

Wettbewerbslandschaft

Auf dem europäischen RTD-Teemarkt nutzen große Akteure wie Unilever, Coca-Cola, Nestlé, Suntory und PepsiCo ihre Skalenvorteile, Distributionsnetzwerke und Markenkapital, um ihre Dominanz im Massenmarkt zu erhalten. Gleichzeitig erobern Nischenmarken wie Marna, Wilden Herbals und LOIVĒ Premium-Regalflächen und Außer-Haus-Platzierungen, indem sie sich auf handwerkliche Positionierung, funktionale Formulierungen und Nachhaltigkeit konzentrieren. Carlsbergs Übernahme von Britvic für EUR 3,3 Milliarden, angekündigt im Juli 2024 und voraussichtlich im 1. Quartal 2025 abgeschlossen, unterstreicht den anhaltenden Konsolidierungstrend und die strategische Bedeutung von RTD-Teeportfolios, die eine Margendiversifikation über kohlensäurehaltige Erfrischungsgetränke hinaus bieten. Darüber hinaus stärkten PepsiCo und Unilever im November 2024 ihre Lipton-RTD-Tee-Partnerschaft und verbesserten die Synergien bei der Auftragsfertigung und Distribution, um schnellere SKU-Einführungen in ganz Europa zu ermöglichen. Die Discounter Aldi Süd und Lidl erweitern ihre RTD-Teesortimente und nutzen Kostenvorteile und Regaldominanz, um preissensible Verbraucher anzuziehen, während sie mit funktionalen und biologischen Varianten experimentieren, die die Grenze zwischen Massen- und Premiumangeboten verwischen.

Die Technologieakzeptanz im Markt ist geteilt. Multinationale Unternehmen, wie Symrise, nutzen KI zur Optimierung der Geschmacksformulierung, was die NPD-Zykluszeiten von 12–18 Monaten auf 6–9 Monate reduziert, was die regionale SKU-Anpassung beschleunigt und das Risiko fehlgeschlagener Markteinführungen minimiert. Im Gegensatz dazu verfügen kleinere Handwerksmarken nicht über die Dateninfrastruktur, um KI im großen Maßstab einzusetzen, was einen Wettbewerbsvorteil für größere etablierte Unternehmen schafft. Refresco, ein Auftragshersteller mit einem Anteil von 9 % am RTD-Teevolumen im Jahr 2024, hat in aseptische PET- und Aluminiumdosen-Produktionslinien investiert, um Markeninhaber zu unterstützen, die nachhaltige und konforme Verpackungsformate suchen. Dies verdeutlicht die entscheidende Rolle von Auftragsherstellern bei der schnellen Kapazitätserweiterung ohne kapitalintensiven Anlagenbau. Aufstrebende Störer, darunter NoLo-Getränkespezialisten (nicht- und alkoholarme Getränke), setzen RTD-Tee in Mocktails und Funktionsgetränken ein und nutzen Außer-Haus-Distributionsnetzwerke, die für die Premium-Positionierung konzipiert sind.

Die Wettbewerbslandschaft wird durch steigende Inputkosten weiter erschwert. Aluminiumpreise erreichten im November 2024 USD 2.716 pro Tonne, während europäische PET-Harzpreise im 2. Quartal 2024 zwischen EUR 1.150 und EUR 1.200 pro Tonne lagen. Diese Kostensteigerungen belasten die Margen volumenorientierter Akteure und veranlassen Marken, sich auf höhermargige Premiumsegmente zu konzentrieren, um den finanziellen Druck auszugleichen. Weißflächen-Chancen im Markt konzentrieren sich auf drei Bereiche: funktionale botanische Aufgüsse für wellnessbewusste Verbraucher, Premiumisierung in HORECA-Betrieben und nachhaltige Verpackungsformate, die EU-PPWR-Vorgaben erfüllen und gleichzeitig Preisaufschläge erzielen. Diese Trends spiegeln die sich wandelnde Dynamik des europäischen RTD-Teemarkts wider, während Marken Herausforderungen bewältigen und Wachstumschancen verfolgen.

Marktführer der europäischen Branche für trinkfertige Tees

Unilever plc

The Coca-Cola Co.

Nestlé SA

Suntory Beverage & Food Ltd

Arizona Beverages LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Teekanne führte eine Cold-Brew-Produktlinie in Deutschland und Österreich ein, mit vier SKUs: Pfirsich, Zitrone, Himbeere und Grüner Tee Minze. Diese Produkte sind in 500-Milliliter-Glasflaschen verpackt und wurden für jüngere Verbraucher lanciert, die Premium-RTD-Tee mit wenig Zucker suchen, unter Nutzung von Kaltextraktionsmethoden, die Polyphenole erhalten und sanftere Geschmacksprofile erzeugen und damit eine Marktlücke im handwerklichen RTD-Tee ansprechen.

- November 2024: PepsiCo und Unilever verlängerten ihre Lipton-RTD-Tee-Partnerschaft und stärkten die Synergien bei der Auftragsfertigung und Distribution, die schnelle SKU-Einführungen in ganz Europa ermöglichen. Die Partnerschaft umfasst gemeinsame Investitionen in aseptische Abfüllanlagen und Geschmacksinnovation, wodurch Lipton in der Lage ist, die Premiumisierungsnachfrage zu bedienen und gleichzeitig den Massenmarktanteil gegenüber Discounter-Eigenmarken zu verteidigen.

- September 2024: Twinings lancierte eine perlende RTD-Tee-Linie im Vereinigten Königreich mit drei funktionalen SKUs, darunter Defence (angereichert mit Zink, Vitaminen C und D), Refresh (Magnesium, Niacin, Vitamin C) und Boost (Vitamine B6, B12, C), jede mit weniger als 50 Kilokalorien pro Portion und ohne künstliche Süßungsmittel. Die Linie wird über Amazon, Holland & Barrett, ausgewählte Waitrose- und Sainsbury's-Filialen vertrieben und richtet sich an gesundheitsbewusste Verbraucher, die funktionale Getränke suchen.

Berichtsumfang des europäischen Marktes für trinkfertige Tees

Grüner Tee, Kräutertee, Eistee sind als Segmente nach Art des Erfrischungsgetränks abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Lebensmitteleinzelhandel, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Grüner Tee |

| Kräutertee |

| Eistee |

| Sonstige RTD-Tees |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Massenmarkt |

| Premium |

| Außer-Haus-Konsum | |

| Lebensmitteleinzelhandel | Supermarkt/Verbrauchermarkt |

| Online-Handel | |

| Convenience Store | |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Übriges Europa |

| Produkttyp | Grüner Tee | |

| Kräutertee | ||

| Eistee | ||

| Sonstige RTD-Tees | ||

| Verpackungstyp | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Preiskategorie | Massenmarkt | |

| Premium | ||

| Vertriebskanal | Außer-Haus-Konsum | |

| Lebensmitteleinzelhandel | Supermarkt/Verbrauchermarkt | |

| Online-Handel | ||

| Convenience Store | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Übriges Europa | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) bezeichnen alkoholfreie Getränke, die kohlensäurehaltig und in der Regel aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Fontänendispenser.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die alkoholfreie Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger (RTD) Tee und trinkfertiger Kaffee - Trinkfertiger (RTD) Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr bereit sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und wird in Flaschen, Dosen oder Kartons angeboten. Ebenso beinhaltet trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, häufig mit Milch, Zucker oder Aromen gemischt, und ist bequem für den unterwegs-Konsum verpackt.

- Energy-Drinks - Energy-Drinks sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, Flüssigkeit und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus Kohlensäurewasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der Originalgeschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch die Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Volumenaufstockung. Es ist nicht gestattet, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saftgehalt) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftgehalt) | Säfte, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtsorte festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Abgepackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch Kaltwasserextraktion oder Kaltpressung genannt, wird durch Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur für mehrere Stunden hergestellt. |

| Trinkfertiger Tee | Trinkfertiger (RTD) Tee ist ein abgepacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und zur Gewichtsabnahme beiträgt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen pflanzlichen Materialien in heißem Wasser hergestellt. |

| Energy-Drink | Eine Art Getränk, das stimulierende Verbindungen, üblicherweise Koffein, enthält und als Anbieter von geistiger und körperlicher Stimulation vermarktet wird. Es kann kohlensäurehaltig oder nicht kohlensäurehaltig sein und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energy-Drinks | Zuckerfreie oder kalorienarme Energy-Drinks sind zuckerfreie, künstlich gesüßte Energy-Drinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energy-Drinks | Traditionelle Energy-Drinks sind Funktions-Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energy-Drinks | Natürliche/biologische Energy-Drinks sind Energy-Drinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grünen Tee, Yerba Mate und botanische Extrakte. |

| Energy-Shots | Ein kleiner, aber hochkonzentrierter Energy-Drink, der große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energy-Drinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, Flüssigkeiten, die beim Sport verloren gehen, schnell zu ersetzen, jedoch mit einem Anstieg der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel schnell nach dem Sport zu ersetzen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, Flüssigkeiten, die beim Sport verloren gehen, schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein hinzugefügt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Außer-Haus-Konsum | Der Außer-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Pubs. |

| Lebensmitteleinzelhandel | Lebensmitteleinzelhandel bezeichnet in der Regel Orte wie Getränkefachgeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit eine bequeme Einkaufsmöglichkeit bietet, um schnell eine breite Palette von Verbrauchsprodukten und Dienstleistungen zu erwerben, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Handel | Online-Handel ist eine Art von E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise zur Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennial gilt jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt). |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Pubs | Es handelt sich um ein lizenziertes Trinklokal, das alkoholische Getränke zum Verzehr vor Ort ausschenkt. |

| Café | Es handelt sich um einen Gastronomiebetrieb, der Erfrischungen (hauptsächlich Kaffee) und leichte Speisen anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas anderem beschäftigt ist, ohne die Pläne zu ändern, um dies zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Klares Etikett | Klares Etikett auf dem Getränkemarkt bezeichnet Getränke, die aus wenigen natürlichen Zutaten hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des zentralen Nervensystems ist. Es wird hauptsächlich zu Freizeitzwecken als leichtes kognitives Aufputschmittel eingesetzt, um die Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport bezeichnet Aktivitäten, bei denen ein hohes Risiko wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Phasen mit weniger intensiven Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk, das in der Regel mit Vanille aromatisiert wird und auf dem Geschmack eines Eiskrem-Floats basiert. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Root Beer ist typischerweise, wenn auch nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energy-Drinks | Koffeinfreie Energy-Drinks setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Die Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen