Marktgröße und Marktanteil des europäischen Ready-to-Drink-Kaffeemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

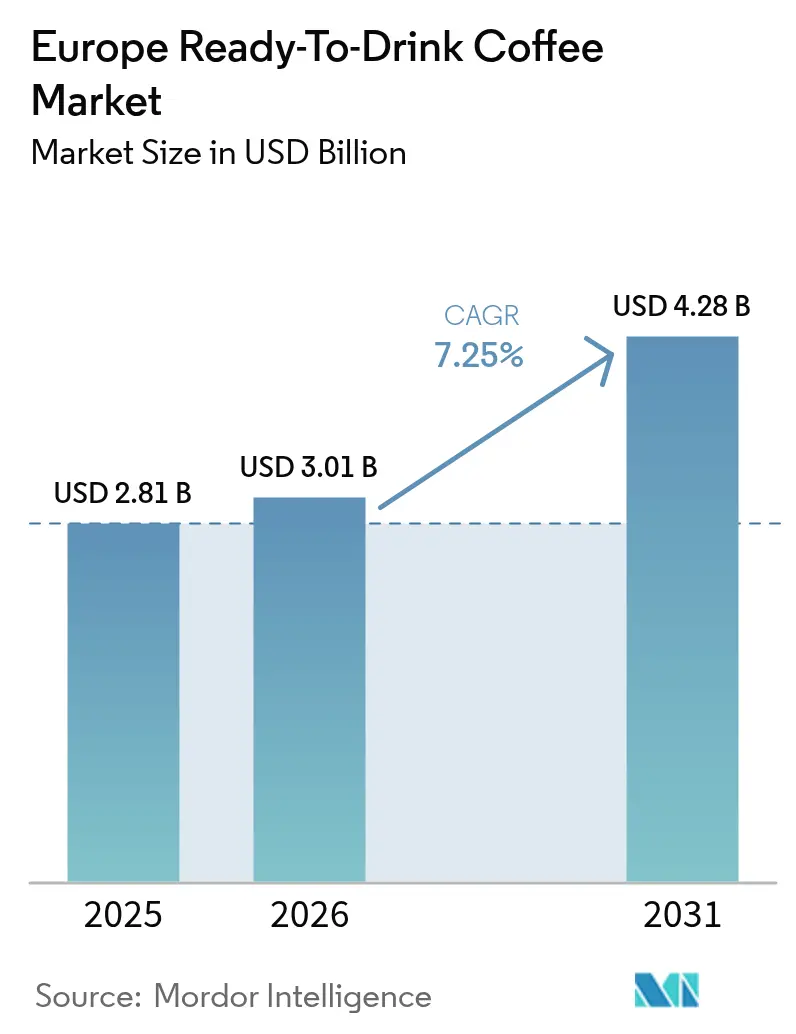

| Marktgröße im Basisjahr (2025) | 2.81 Milliarden US-Dollar |

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

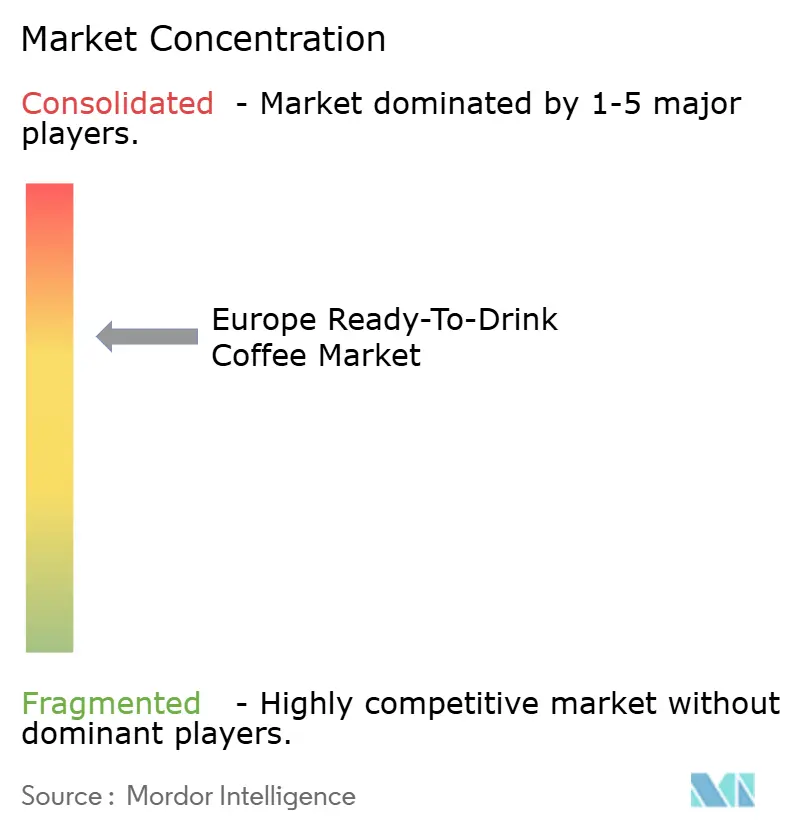

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Ready-to-Drink-Kaffeemarktes durch Mordor Intelligence

Die Marktgröße des europäischen Ready-to-Drink-Kaffeemarktes wird voraussichtlich von 2,81 Milliarden USD im Jahr 2025 auf 3,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,25 % im Zeitraum 2026–2031 einen Wert von 4,28 Milliarden USD erreichen. Die Nachfrage der Generation Z und der Millennials nach Unterwegs-Lösungen, verbunden mit dem Nachhaltigkeitsdruck der EU und schwankenden Arabica-Preisen, treibt diesen Wertanstieg voran, obwohl das traditionelle Heimbrauen einen Rückgang verzeichnet. Der Markt erlebt eine Transformation, bei der der wachsende Stellenwert von Eigenmarken, neue Rückverfolgbarkeitsvorschriften im Rahmen der EU-Entwaldungsverordnung und eine Verlagerung hin zu energieangereicherten Formulierungen die Beschaffungs- und Kanalstrategien beeinflussen. Der Premiumisierungstrend der Cafékultur, rasche Geschmacksinnovationen und eine Verlagerung hin zu leichten PET-Verpackungen treiben das Marktwachstum weiter voran. Herausforderungen wie begrenzte aseptische Abfüllkapazitäten und anhaltende Grünkaffeepreisschwankungen stellen jedoch Einschränkungen dar. Große Getränkehersteller diversifizieren sich über verschiedene Kategorien hinweg, und da Keurig Dr Pepper die Übernahme von JDE Peet's anstrebt, zeichnet sich eine Konsolidierungswelle ab. Dies könnte die Wettbewerbsvorteile schärfen und Markennarrative, funktionelle Ernährung sowie umweltfreundliche Verpackungen in den Vordergrund stellen.

Wichtigste Erkenntnisse des Berichts

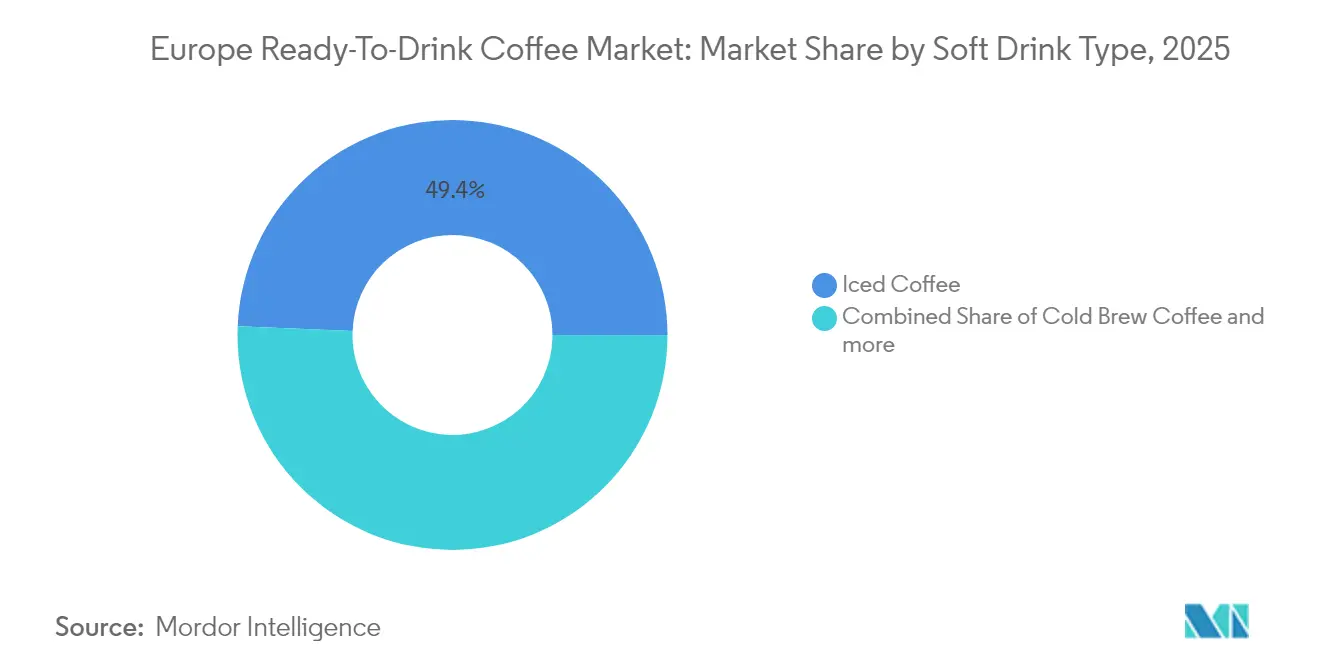

- Nach Softdrink-Typ führte Eiskaffee im Jahr 2025 mit einem Marktanteil von 49,35 % am europäischen Ready-to-Drink-Kaffeemarkt; Cold-Brew-Kaffee wird voraussichtlich bis 2031 mit einer CAGR von 7,82 % wachsen.

- Nach Verpackungstyp hielten Glasflaschen im Jahr 2025 einen Marktanteil von 35,10 % am europäischen Ready-to-Drink-Kaffeemarkt, während PET-Flaschen mit einer CAGR von 7,65 % bis 2031 zulegen.

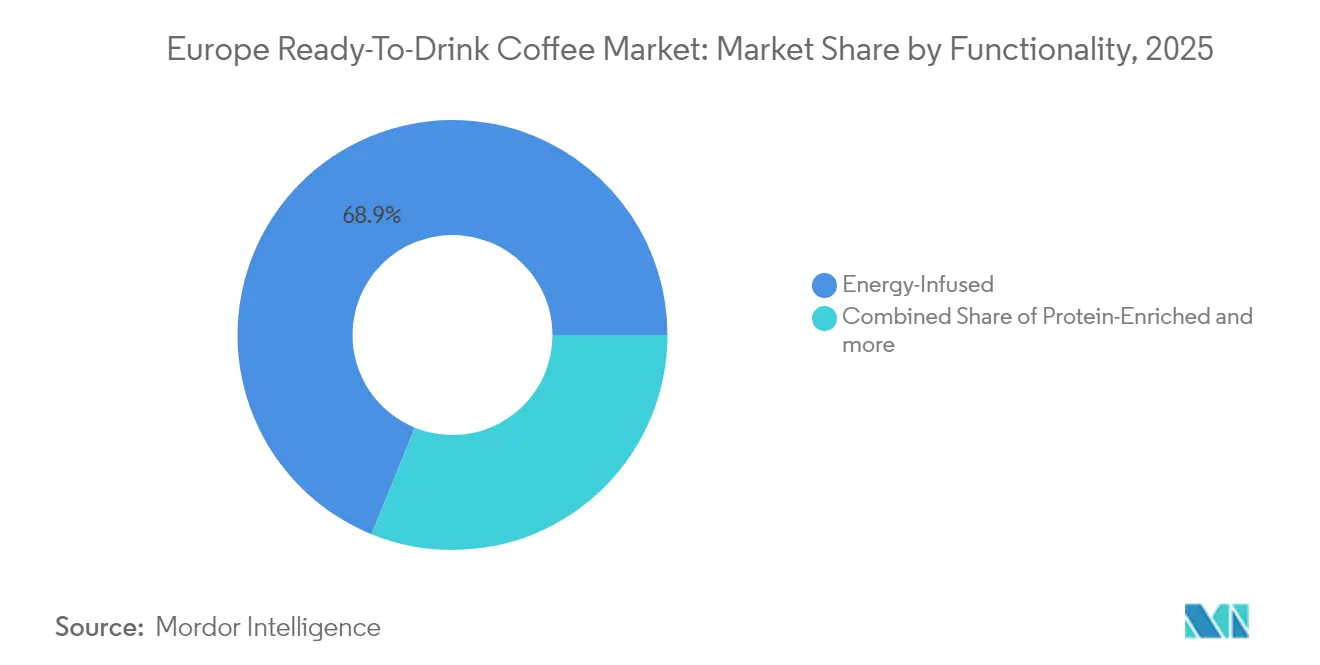

- Nach Funktionalität entfielen energieangereicherte Produkte im Jahr 2025 auf 68,85 % des europäischen Ready-to-Drink-Kaffeemarktes und wachsen mit einer CAGR von 7,88 % bis 2031.

- Nach Vertriebskanal hielt der Off-Trade im Jahr 2025 einen Marktanteil von 62,30 % am europäischen Ready-to-Drink-Kaffeemarkt, während der On-Trade mit einer CAGR von 8,54 % bis 2031 wächst.

- Nach Geografie generierte das Vereinigte Königreich im Jahr 2025 37,10 % der Nachfrage; Italien verzeichnet mit 7,03 % die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Ready-to-Drink-Kaffeemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zum Unterwegs-Konsum bei der Generation Z und den Millennials | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande; städtische Zentren in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Einfluss der Cafékultur | +1.5% | Italien, Spanien, das Vereinigte Königreich und Frankreich, mit Ausbreitung nach Polen und Belgien | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Formatinnovation | +1.3% | Gesamteuropäisch, angeführt von Deutschland, dem Vereinigten Königreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Ausweitung der Supermarkt-Eigenmarken-RTD-Portfolios | +1.2% | Spanien, Deutschland, Vereinigtes Königreich, Frankreich und mit Beschleunigung in Polen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Umstellung auf recycelbare Kartonformate | +0.9% | Deutschland, Niederlande, Schweden, Belgien; europaweiter regulatorischer Druck | Langfristig (≥ 4 Jahre) |

| EU-Regeln zur entwaldungsfreien Beschaffung fördern rückverfolgbare Angebote | +0.6% | EU-weit, Compliance-getrieben in allen Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zum Unterwegs-Konsum bei der Generation Z und den Millennials

Die Generation Z und die Millennials, angetrieben durch einen schnelllebigen städtischen Lebensstil und eine Vorliebe für Bequemlichkeit, befeuern den europäischen Ready-to-Drink-Kaffeemarkt (RTD). Diese Bevölkerungsgruppen betrachten RTD-Kaffee als zeitsparende Koffeinquelle, wobei die Generation Z experimentelle, aromatisierte und Eiskaffeesorten gegenüber traditionellem Heißkaffee bevorzugt. Regierungsinitiativen, wie etwa Deutschlands Fokus auf das Diabetesmanagement, haben die Nachfrage nach zuckerarmen Produkten gesteigert und Hersteller dazu veranlasst, mit gesünderen Formulierungen zu innovieren. Im Januar 2024 brachte Nestlés Nescafé pflanzlichen RTD-Kaffee in Europa auf den Markt, der sich an gesundheitsbewusste Verbraucher richtet. Im Juli 2024 führte Starbucks RTD-Proteinkaffeegetränke in Geschmacksrichtungen wie Caffè Latte und Karamell-Haselnuss ein, die junge Erwachsene ansprechen, die nach funktionellen Vorteilen suchen. Im Februar 2025 brachte Emmi Caffè Latte Zero im Vereinigten Königreich auf den Markt, eine Linie ohne Zuckerzusatz, hergestellt mit nachhaltigen Verfahren, die sich an den ökobewussten Werten der Generation Z orientiert. Solche Innovationen, verbunden mit nachhaltigen Verpackungen wie recycelbaren Aluminiumdosen, stärken den Unterwegs-Trend als wichtigen Wachstumstreiber für den europäischen RTD-Kaffeemarkt.

Premiumisierung und Einfluss der Cafékultur

In Europa, insbesondere in Italien und Spanien, assoziieren Verbraucher Kaffee zunehmend mit handwerklicher Qualität und einer Ursprungsgeschichte. Dieser Trend hält nun auch in Ready-to-Drink-Formate (RTD) Einzug. Italien, mit seiner tief verwurzelten Espressokultur, in der die meisten Erwachsenen tägliche Kaffeerituale pflegen und die Café-Preise in den letzten drei Jahren stetig gestiegen sind, hat eine Verbraucherbasis kultiviert, die bereit ist, einen Aufpreis für Authentizität zu zahlen. Marken nutzen diese Gelegenheit und bringen Angebote wie Single-Origin-Cold-Brews, Nitro-Lattes und Spezialitätenmischungen auf den Markt, die denen in Dritte-Welle-Cafés sehr ähnlich sind. Im Jahr 2024 nutzte JDE Peet's diesen Trend und brachte „L'OR Iced Coffee” auf den Markt, wobei das Unternehmen auf das Premium-Eigenkapital seiner L'OR-Marke setzte, um höhere Regalpreise zu rechtfertigen. Dieser Drang zur Premiumisierung beschränkt sich nicht nur auf das Produkt, sondern erstreckt sich auch auf die Verpackung. Glasflaschen und Aluminiumdosen, verziert mit hochauflösenden Drucken, vermitteln einen handwerklichen Charakter, während aseptische Kartons mit 360-Grad-Branding auf einer größeren Leinwand eine Geschichte erzählen. Der Appetit auf Premium-Preise ist jedoch nicht universell. Während Spanien einen privaten Markenanteil von 43 % aufweist, der auf einen preissensiblen Markt in Südeuropa hindeutet, betrachten städtische Millennials in Städten wie Mailand, Madrid und Paris RTD-Kaffee zunehmend als erschwinglichen Luxus.

Geschmacks- und Formatinnovation

Um Nischenpräferenzen zu bedienen und Konsumgelegenheiten zu erweitern, erweitern Hersteller ihr Angebot über den traditionellen Latte und Cappuccino hinaus. Im März 2025 stellte Nescafé Iced Lattes in Mehrportions-Kartons vor, die auf Momente des gemeinsamen Genusses zu Hause abzielen. Unterdessen brachte Starbucks im Juni 2024 ein Trio proteinangereicherte Kaffeegetränke auf den Markt, jedes mit 20 Gramm Protein und ohne Zuckerzusatz, für gesundheitsbewusste Verbraucher. Lavazza stellte im Juni 2024 drei Eiskaffee-Dosen vor, von denen eine proteinangereichert ist, und verdeutlicht damit die Verschmelzung der Welten von Funktionsgetränken und Kaffee. Geschmacksexperimente nehmen zu: Alpro mixte im September 2024 Karamell in sein Barista-Getränkesortiment, und Oatly debütierte im November 2025 mit zwei neuen trinkfertigen Eiskaffees, die beide stolz ihre pflanzlichen Eigenschaften präsentieren. Diese Innovationen bedienen unterschiedliche Bedürfnisse: koffeinfreier Kaffee für den Abend, Protein für die Erholung nach dem Training und pflanzliche Optionen für laktoseintolerante oder vegane Käufer, wodurch Marken erstklassige Regalflächen in verschiedenen Einzelhandelskategorien sichern können.

Ausweitung der Supermarkt-Eigenmarken-RTD-Portfolios

Einzelhändler nutzen ihre Skalierungsvorteile und Verbrauchererkenntnisse, um proprietäre Ready-to-Drink-Kaffeelinien (RTD) einzuführen, die 20 % bis 30 % günstiger als nationale Marken sind, und sichern so sowohl Margen als auch Kundentreue. Ein Beispiel ist Spanien, wo Eigenmarken-Kaffee 43 % des Einzelhandelsumsatzes ausmacht. Supermärkte wie Mercadona mit einem Marktanteil von 26,8 % und Carrefour mit 10 % sind nicht nur im Kaffeesegment dominant, sondern drängen auch in den RTD-Kaffeemarkt vor, wie CBI, eine Regierungsbehörde der Niederlande, hervorhob. Im Vereinigten Königreich spiegeln Supermärkte diesen Trend wider. Marks & Spencer führte 2025 Cold-Brew-Hafermilch-Lattes ein, während Tesco, Morrisons und Sainsbury's RTD-Linien von Alpro und Starbucks zu attraktiven Preisen bewerben. Der Anstieg der Eigenmarkenpopularität ist auf verbesserte Qualität zurückzuführen – Einzelhändler beziehen nun von denselben Co-Packern wie etablierte Marken – sowie auf eine Veränderung im Verbraucherverhalten. In Inflationszeiten neigen Käufer dazu, dem Wert gegenüber der Markentreue den Vorrang zu geben. Diese sich entwickelnde Landschaft stellt multinationale Hersteller vor eine Herausforderung: Sie können entweder in den Preiswettbewerb eintreten und dabei ihre Margen riskieren, oder sie können sich auf Premiumisierung und Innovation konzentrieren und versuchen, den höheren Preis ihrer Marke zu rechtfertigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kaffeebohnenpreise belasten die Herstellermargen | -1.4% | Gesamteuropäisch, besonders ausgeprägt in Spanien, Italien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Eigenmarken und Discounter | -1.1% | Deutschland, Spanien, das Vereinigte Königreich und Polen, mit Ausbreitung nach Frankreich | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung der EU-Rückverfolgbarkeitsvorschriften für entwaldungsfreie Produkte | -0.7% | EU-weit, unverhältnismäßige Belastung für kleine Importeure | Kurzfristig (≤ 2 Jahre) |

| Begrenzte aseptische Abfüllkapazität für kleine Marktteilnehmer | -0.5% | Deutschland, Niederlande, Vereinigtes Königreich; kapazitätsbeschränkte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kaffeebohnenpreise belasten die Herstellermargen

Im Dezember 2024 stiegen die Arabica-Preise auf 3,44 USD pro Pfund, was einem Jahresanstieg von 80 % entspricht. Dieser Anstieg war größtenteils auf Frostschäden in Brasilien, Dürrebedingungen in Vietnam und spekulative Handelsaktivitäten zurückzuführen. Die Robusta-Preise folgten diesem Trend und erreichten Rekordhöhen. Dieser Preisanstieg verschärfte den Kostendruckanstieg für Hersteller, die typischerweise Arabica und Robusta mischen, um ein gewünschtes Geschmacksprofil zu erzielen und gleichzeitig die Kosten zu kontrollieren. In seiner Aktualisierung vom Oktober 2025 betonte JDE Peet's die Herausforderungen und stellte fest, dass die Grünkaffeepreise „erheblich erhöht und zunehmend volatil” sind. Diese Volatilität hat das Unternehmen dazu veranlasst, disziplinierte Preis- und Produktivitätsmaßnahmen zu ergreifen, um sein bereinigtes EBIT zu schützen. Inzwischen setzte die Kaffeesparte von Nestlé in der Zone Europa im ersten Halbjahr 2025 zweistellige Preiserhöhungen um, um dem Inflationsdruck entgegenzuwirken. Trotz dieser Erhöhungen stagnierte das reale interne Wachstum jedoch, was die Empfindlichkeit der Volumina gegenüber Preisanpassungen unterstreicht. Kleinere Kaffeeunternehmen, die nicht über die Absicherungsinstrumente und die Einkaufsmacht ihrer multinationalen Konkurrenten verfügen, befinden sich im Nachteil. Sie sind anfälliger für Margendruck oder sind zu Einzelhandelspreissteigerungen gezwungen, was ihre Wettbewerbsfähigkeit gegenüber Eigenmarkenoptionen verringern kann. Angesichts der anhaltenden Klimavolatilität scheint dieser vorsichtige Ansatz fortzubestehen. Die Internationale Kaffeeorganisation hat sogar anhaltende Angebotsdefizite bis 2026 prognostiziert.

Kosten für die Einhaltung der EU-Rückverfolgbarkeitsvorschriften für entwaldungsfreie Produkte

Um die EUDR-Vorschriften zu erfüllen, müssen Betreiber in digitale Rückverfolgbarkeitsplattformen, Drittparteiprüfungen und Lieferantenschulungen investieren. Diese Kosten, die je nach Komplexität der Lieferkette und Ursprungsvielfalt zwischen 50.000 EUR und 200.000 EUR pro Betreiber liegen, belasten unverhältnismäßig stark kleinere Importeure und Röster, wie eine Branchenumfrage aus dem Jahr 2024 und die Europäische Kommission[1]Quelle: Europäische Kommission, „Kurzinformation zu entwaldungsfreien Lieferketten”, europa.eu hervorhoben. Für Ready-to-Drink-Hersteller (RTD), die Geschmacksrichtungen aus verschiedenen Ursprüngen mischen, werden die administrativen Herausforderungen intensiver. Nehmen wir Spanien als Beispiel: Im Jahr 2023 importierte das Land Kaffee aus einer Vielzahl von Ländern, darunter Vietnam, Brasilien und Kolumbien, was die Komplexität der Compliance verdeutlicht, wie CBI, die Regierung der Niederlande, anmerkte. Als Reaktion darauf könnten kleinere Marken entweder Hochrisikoregionen meiden oder ihre Lieferanten vereinfachen, was die Mischungen vereinfacht, jedoch das Risiko eines Verlusts an Geschmacksdifferenzierung birgt. Andererseits sind Branchenriesen wie Nestlé und JDE Peet's, die bereits auf dem Weg zur 100 % verantwortungsvollen Beschaffung sind – wobei JDE Peet's 2023 83,8 % erreichte –, besser positioniert. Sie können diese Compliance-Kosten absorbieren und die Zertifizierung als strategischen Vorteil nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Cold-Brew-Kaffee überholt Eiskaffee trotz kleinerer Basis

Im Jahr 2025 erfasste Eiskaffee 49,35 % des Marktes, was seine weitverbreitete Attraktivität und Resonanz mit Europas traditioneller Präferenz für milchbetonte, gesüßte Brühen unterstreicht. Cold-Brew-Kaffee, obwohl ein kleinerer Akteur, soll bis 2031 mit einer CAGR von 7,82 % wachsen, gestützt durch seine Spezialitätspositionierung und die durch seine säurearme Extraktion erzielte Weichheit. Nestlé debütierte im März 2025 mit Nescafé Iced Lattes in Mehrportions-Kartons, die direkt auf den Heimkonsum abzielen. Unterdessen brachte Lavazza im Juni 2024 ein Trio Eiskaffee-Dosen auf den Markt, darunter eine Proteinvariante, um die wachsende Nachfrage nach Funktionsgetränken zu bedienen. Der Premium-Preis von Cold-Brew, typischerweise 20 % bis 30 % höher als Eiskaffee, findet bei städtischen Millennials Anklang, die bereit sind, einen Aufpreis für seine handwerklichen Eigenschaften und den reduzierten Bittergeschmack zu zahlen. Grind, ein Spezialröster aus dem Vereinigten Königreich, erweiterte seine Cold-Brew-Konzentrat-Linie in den Jahren 2024–2025 und konzentrierte sich dabei auf Single-Origin-Angebote für Cafés und den Einzelhandel.

Während andere Ready-to-Drink-Kaffeeformate (RTD) wie Nitrokaffee, Espresso-Shots und aromatisierte Lattes Nischenanlässe bedienen, halten sie gemeinsam einen bedeutenden Marktanteil. Im Jahr 2025 führte Emmi einen entkoffeinierten CAFFÈ LATTE in 230 ml und eine wiederverschließbare „Mr. Huge”-Variante in 650 ml ein, für Spätabend-Konsumenten und solche, die Mehrportions-Bequemlichkeit suchen. JDE Peet's eröffnete im Oktober 2025 ein modulares Innovationslabor in Utrecht, das mit dedizierten RTD-Cold-Brew-Produktionskapazitäten ausgestattet ist, was eine klare Absicht signalisiert, Formatinnovationen voranzutreiben. Die Marktsegmentierung zeigt eine klare Teilung: Während Massenmarkt-Eiskaffee das Volumen antreibt, sind es der Cold-Brew und Spezialitätenformate, die Wert- und Margenwachstum vorantreiben. Marken stehen vor der Herausforderung, ihre Portfolios auszubalancieren, indem sie Einstiegs-Iced-Lattes anbieten, um Versuche zu fördern, und gleichzeitig Premium-Cold-Brew-SKUs führen, die höhere Einzelhandelspreise erzielen und dem Wettbewerb durch Eigenmarken standhalten.

Nach Verpackungstyp: PET gewinnt gegenüber Glas, da Nachhaltigkeit und Bequemlichkeit konvergieren

Im Jahr 2025 hielten Glasflaschen einen Marktanteil von 35,10 %, gelobt für ihren Premium-Appeal, ihre inerte Natur und die wahrgenommene Qualität. Unterdessen sind PET-Flaschen auf dem Weg, bis 2031 mit einer CAGR von 7,65 % zu wachsen, angetrieben durch Trends wie Gewichtsreduzierung, Recyclingvorschriften und Verbraucherbequemlichkeit. Europäische Union Vorschriften drängen auf einen Anteil von 30 % recyceltem PET bis 2030, der bis 2040 auf 65 % steigen soll. Dies hat Marken dazu veranlasst, lebensmittelgeeignetes rPET schnell zu übernehmen. Coca-Cola European Partners erreichte im Jahr 2024 eine beeindruckende rPET-Nutzungsrate von 63,2 % in Europa. Wiederverwendbare PET-Flaschen, die für 15 bis 25 Zyklen ausgelegt sind, gewinnen als kreisförmiger Ersatz für Einwegglas an Bedeutung, mit Vorteilen wie reduziertem Gewicht und geringeren Transportemissionen. Metalldosen, obwohl mit einem kleineren Marktanteil, erfreuen sich aufgrund Europas beeindruckender Recyclingquoten von über 70 % Stabilität. Darüber hinaus lindern Innovationen wie neue wasserbasierte BPA-freie Beschichtungen, wie von Canmakers UK hervorgehoben, Lebensmittelsicherheitsbedenken.

Aseptische Verpackungen, vorwiegend Tetra Pak und SIG-Kartons, revolutionieren den Vertrieb. Sie ermöglichen Umgebungslagerung und verlängerte Haltbarkeit ohne Konservierungsmittel, was für Convenience Stores und Verkaufsautomaten ein großer Vorteil ist. Tetra Paks Vorstoß im Jahr 2024 in papierbasierte Barrieren und zertifizierte recycelte Polymere unterstreicht das Engagement für Kreislaufwirtschaft. Ihr Streben nach 360-Grad-Druckbarkeit hebt das Premium-Branding weiter an. Allerdings kämpfen Einwegbecher, ein Grundpfeiler im On-Trade, mit regulatorischen Herausforderungen. Die EU-Verpackungsverordnung steuert die Branche: Sie schreibt vor, dass bis 2030 10 % des On-Premise-Konsums wiederverwendbare Verpackungen nutzen soll, steigend auf 40 % bis 2040. Dieser Wandel drängt Cafés und Restaurants in Richtung nachfüllbarer Systeme. Im Zuge dieses Wandels erweisen sich PET- und aseptische Formate als Vorreiter und finden eine Balance zwischen Nachhaltigkeit, Kosten und Verbraucherbequemlichkeit. Gleichzeitig behaupten Glasflaschen eine Nische als bevorzugte Wahl für Spezialitäten und Geschenkanlässe.

Nach Funktionalität: Energieangereicherte Produkte dominieren, proteinangereicherte Produkte behaupten eine Nische

Im Jahr 2025 dominierten energieangereicherte RTD-Kaffeesorten das Funktionalitätssegment mit einem Marktanteil von 68,85 % und einer prognostizierten CAGR von 7,88 %. Dieses Wachstum spiegelt einen Cross-Over-Trend wider, bei dem Energy-Drink-Fans zu kaffeebasierten Alternativen tendieren, angezogen durch den vertrauten Koffein-Kick. Partnerschaften zwischen Monster Beverage und PepsiCo sowie der Vorstoß von Celsius nach Europa haben Funktionsgetränke in den Mainstream gebracht und ein günstiges Licht auf kaffeebasierte Energydrinks geworfen. Marken betonen die Koffein-Transparenz, oft mit 150 bis 200 mg pro Portion, und stärken ihre Energieversprechen mit Zusätzen wie B-Vitaminen, Taurin oder Guarana. Dieses Segment spricht Schichtarbeiter, Studierende und Fitnessbegeisterte an, die Effektivität gegenüber subtilen Geschmacksvariationen priorisieren.

Während proteinangereicherter RTD-Kaffee eine kleinere Nische einnimmt, wächst er, da Marken auf post-Workout-Erholung und Mahlzeitersatz-Szenarien abzielen. Im Juni 2024 stellte Starbucks drei proteinreiche Kaffeegetränke vor, jedes mit 20 Gramm Protein und ohne Zuckerzusatz, mit Vertrieb über Asda, Tesco und Morrisons. Lavazza folgte diesem Beispiel und brachte im Juni 2024 seine proteinangereicherte Eiskaffeedose auf den Markt, die die Welten von Kaffee und funktioneller Ernährung verbindet. Im Juli 2024 investierte Arla Foods 29 Millionen USD in seine Anlage in Esbjerg, Dänemark, und steigerte damit die Proteingetränkeproduktion für Marken wie Starbucks und Cocio Stack3d. Die Kategorie „Sonstige” in der Funktionalität umfasst koffeinfreie, kalorienarme und adaptogenangereicherte Varianten, die Abendtrinker, Gewichtsbewusste und Wellness-Enthusiasten ansprechen. Bemerkenswert ist, dass entkoffeinierter Kaffee im Jahr 2021 20 % des gesamten Kaffeekonsums in Spanien ausmachte, was auf eine wachsende Nachfrage nach entkoffeinierten RTD-Optionen hindeutet, wie von CBI, einer niederländischen Regierungsbehörde, hervorgehoben. Während die Funktionalitätssegmentierung Marken ermöglicht, Premium-Preise zu erzielen und mehrere Regalplätze zu sichern, erfordert sie klare Aussagen auf der Verpackung, um den Preisunterschied gegenüber Standard-RTD-Kaffee zu rechtfertigen.

Nach Vertriebskanal: On-Trade gewinnt, da Betreiber Arbeitseffizienz anstreben

Im Jahr 2025 erfassten Off-Trade-Kanäle, darunter Supermärkte, Hypermärkte, Convenience Stores, Fachgeschäfte und Online-Einzelhandel, einen Marktanteil von 62,30 %, gestützt durch Impulskäufe, Werbemaßnahmen und die Attraktivität von Eigenmarken. Supermärkte und Hypermärkte führen die Charge an, wobei Spaniens Top-Fünf-Ketten – Mercadona, Carrefour, Lidl, Eroski und DIA – gemeinsam mehr als die Hälfte der nationalen Lebensmittelverkäufe ausmachen. Im Vereinigten Königreich und in den Niederlanden bedienen Convenience Stores Pendler und Stadtbewohner und fördern Einzelportions-SKUs mit hoher Marge. Unterdessen lockt der Online-Einzelhandel mit einer globalen Wachstumsrate von 16 % CAGR mit Abonnement- und Mengenrabattangeboten. Erwähnenswert ist, dass Nestlé die Bedeutung des E-Commerce hervorhob und 20,2 % seines Konzernumsatzes im ersten Halbjahr 2025 diesem Kanal zuschrieb.

On-Trade-Kanäle, zu denen Cafés, Restaurants, Hotels und der Foodservice-Bereich gehören, sollen unter den Vertriebssegmenten mit einer erwarteten CAGR von 8,54 % bis 2031 am schnellsten wachsen. In einem strategischen Schachzug erweiterte Coca-Cola Hellenic Bottling Company im Jahr 2023 ihre Reichweite um 5.000 Verkaufsstellen auf insgesamt 13.000, indem sie Cafés, die ihre Arbeit rationalisieren und gleichbleibende Qualität sicherstellen möchten, Ready-to-Drink-Kaffee (RTD) bereitstellten. Coca-Cola European Partners, das über 4 Millionen Kunden außer Haus bedient, stärkt seine RTD-Kaffeeambitionen durch Investitionen in aseptische Abfüllanlagen. Mit Blick auf die Zukunft werden die Nachfüll- und Wiederverwendungsvorschriften der EU HORECA, die zwischen 2027 und 2028 in Kraft treten sollen, Betreiber dazu veranlassen, bis 2030 für ein Zehntel des On-Premise-Konsums wiederverwendbare Verpackungen bereitzustellen. Dieser Wandel könnte RTD-Formaten Auftrieb geben, insbesondere solchen in Mehrwegglas oder nachfüllbarem PET. Die Expansion des On-Trade signalisiert eine breitere Transformation: Betreiber entscheiden sich für die Vorhersehbarkeit der RTD-Kosten gegenüber der Unvorhersehbarkeit der Barista-Löhne und des Gerätunterhalts. Gleichzeitig schätzen Verbraucher die Bequemlichkeit von RTDs und finden sie günstiger als traditionelle handgefertigte Espresso-Getränke. Während Fachgeschäfte und andere Kanäle wie Verkaufsautomaten und Reiseeinzelhandel Nischenbedürfnisse bedienen, ist ihr kollektiver Beitrag zum Volumen erheblich.

Geografische Analyse

Das Vereinigte Königreich machte 37,10 % der europäischen Nachfrage nach Ready-to-Drink-Kaffee (RTD) aus. Diese Dominanz wird durch die ausgereifte Übernahme von Cold-Brews im Vereinigten Königreich, ein dichtes Netz von Convenience Stores und eine starke Präsenz von Eigenmarken angetrieben. In den drei Monaten bis 2024 kauften 16 % der Verbraucher im Vereinigten Königreich RTD-Kaffee, hauptsächlich aus Bequemlichkeitsgründen. Große Marken, darunter Starbucks, Lavazza, Alpro und Marks & Spencer, brachten vorwiegend im Vereinigten Königreich neue Produkte wie Proteingetränke und Cold-Brew-Haferlattes auf den Markt und zeigten damit das Engagement der Einzelhändler für innovative Angebote. Nestlés Investition von 28 Millionen GBP (35 Millionen USD) in seine Fabrik in Dalston, Cumbria im Jahr 2024, die auf die Steigerung der Produktion von Schaumkaffee-Sachets ausgerichtet war, unterstreicht das Vertrauen in die Kaffeenachfrage im Vereinigten Königreich. Während Deutschland, Frankreich und die Niederlande bedeutende Volumina vorweisen, wird ihr Wachstum durch etablierte Heimbrautraditionen und eine Wettbewerbslandschaft gebremst, die von preissensiblen Eigenmarken dominiert wird, insbesondere in Deutschlands rabattgetriebenen Lebensmittelmarkt.

Italien soll mit einer prognostizierten CAGR von 7,03 % bis 2031 das geografische Wachstum anführen. Dieser Aufschwung wird durch Italiens reiche Espressokultur – 75 % der Erwachsenen genießen täglich Kaffee – und einen Anstieg der Café-Preise um 15 % über drei Jahre angetrieben, was Verbraucher zu tragbareren Kaffeeformaten drängt. Als zweitgrößter Grünkaffeeimporteur Europas und Heimat bedeutender Röster wie Lavazza und Illy genießt Italien inhärente Lieferkettenvorteile und Markglaubwürdigkeit für seine RTD-Einführungen. Ein gemeinsames Unternehmen zwischen Coca-Cola und Illy aus dem Jahr 2024 zielt auf das Premium-RTD-Kaffeesegment ab und nutzt Illys angesehenes italienisches Erbe und Coca-Colas umfangreiches Vertriebsnetz. Während 95 % der spanischen Erwachsenen Kaffee konsumieren und 20 % entkoffeinierten Kaffee wählen, belastet der 43 % Einzelhandelsanteil von Eigenmarken die Markenpreisgestaltung. Dennoch deutet diese Landschaft auf eine wachsende Nachfrage nach funktionellen und entkoffeinierten RTD-Formaten hin. Derweil experimentieren Polen, Belgien und Schweden, obwohl kleinere Märkte, mit Cold-Brews und expandieren Spezialitätscafés. Östliche Märkte, wo Instant-Kaffee dominiert, aber verfügbare Einkommen steigen, bleiben fragmentiert, aber vielversprechend.

Der spanische Kaffee-E-Commerce-Markt, der laut Prognosen 2025 einen Wert von 93,9 Millionen USD erreichen und bis 2029 mit einer CAGR von 12,2 % wachsen soll, verdeutlicht das digitale Potenzial für RTD-Abonnements und Mengenbestellungen. Der 59-prozentige Anteil der Robusta-Importe des Landes, der über dem EU-Durchschnitt von 36 % liegt, unterstreicht eine Kostensensitivität, die zu wertgünstig bewerteten RTD-Angeboten tendiert. Eine genauere Betrachtung der geografischen Segmentierung zeigt deutliche Chancen: Das Vereinigte Königreich und Deutschland behaupten ihr Volumen durch etablierte Einzelhandelskanäle und rasche Innovationen, während Italien und Spanien, verwurzelt in einer reichen Kaffeekultur, für Premiumisierung und Wachstum bereitstehen. Schwellenländer wie Polen und Belgien bieten Früheinsteigern eine hervorragende Gelegenheit, Markentreue aufzubauen, bevor sich der Wettbewerb verschärft.

Wettbewerbslandschaft

Der europäische Ready-to-Drink-Kaffeemarkt ist moderat konsolidiert, wobei multinationale Konzerne wie Nestlé, PepsiCo, Coca-Cola, JDE Peet's und Danone ihre Markenportfolios, umfangreichen Vertriebsnetze und Co-Packing-Partnerschaften nutzen, um eine dominante Stellung zu sichern. Im ersten Halbjahr 2025 feierte Nestlé „sehr starkes Wachstum” in seinem europäischen RTD-Kaffeesegment, gestützt durch zweistellige Preiserhöhungen und eine Marketingoffensive, bei der die Investitionen auf 8,6 % des Umsatzes stiegen. JDE Peet's, das mit steigenden Grünkaffeepreisen zu kämpfen hat, investierte im Jahr 2024 5 Millionen EUR in seine Anlage in Kostinbrod, Bulgarien, und steigerte damit die Röst- und Verpackungskapazität um 25 %, um 18 europäische Märkte zu bedienen. Keurig Dr Peppers ambitioniertes Angebot von 18 Milliarden USD für JDE Peet's, das im August 2025 bekannt gegeben wurde und im ersten Halbjahr 2026 abgeschlossen werden soll, verspricht eine Neugestaltung der europäischen Vertriebslandschaft und Markenaufstellung, mit einem Fokus auf die Konsolidierung von RTD-Innovationen unter Flaggschiff-Labels wie L'OR, Jacobs und Peet's. In einem strategischen Schachzug haben Coca-Cola und Illy ihre Kräfte gebündelt, indem sie Illys angesehenes italienisches Erbe und Coca-Colas umfangreiches Vertriebspotenzial nutzen, um eine Nische im Premium-RTD-Kaffeemarkt zu erschließen.

Es besteht eine wachsende Nachfrage nach funktionellen RTD-Varianten – denken Sie an entkoffeinierten, proteinangereicherten oder adaptogenierten Optionen – die Abendtrinker, Post-Workout-Enthusiasten und Wellness-Fans ansprechen, doch diese bleiben von mainstream Eiskaffee- und Cold-Brew-Angeboten weitgehend ungenutzt. Kleinere Akteure, wie Grind aus dem Vereinigten Königreich und GoodBrew, frisch nach einer Crowdfunding-Finanzierung für ihre UK-Expansion im Dezember 2024, umgehen traditionelle Supermarkthürden. Sie tun dies durch direkte Verbraucherkanäle, Abonnementdienste und Café-Kooperationen. Technologie gestaltet die Landschaft rasch um: JDE Peet's eröffnete im Oktober 2025 ein modulares Innovationslabor in Utrecht, ausgestattet mit Cold-Brew-Produktion, Gefriertrockntechnologie und umweltfreundlichen Verpackungsversuchen, alles mit dem Ziel, den Markteintritt zu beschleunigen und schnelle SKU-Anpassungen zu ermöglichen.

Aseptische Abfüllkapazitäten haben sich als entscheidender Wettbewerbsvorteil erwiesen, wie Tetra Paks erhebliche Investition von 100 Millionen EUR in europäische Exzellenzzentren im Jahr 2024 unterstreicht, was die Stellung etablierter Akteure stärkt. Supermarktketten wie Mercadona, Carrefour und Lidl weiten derweil ihr Eigenmarkenangebot aus und verschärfen den Wettbewerb. Dieser Anstieg drängt Markenunternehmen in eine enge Lage: Entweder passen sie ihre Preise an und riskieren dabei ihre Gewinnmargen, oder sie lenken Ressourcen in Premiumisierung und Innovation, um den Premium-Preis ihrer Marke zu rechtfertigen.

Marktführer der europäischen Ready-to-Drink-Kaffeebranche

Nestlé SA

Starbucks Corp.

The Coca-Cola Company

Arla Foods amba

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kerry erwarb eine Produktionsstätte in Bethlehem, Pennsylvania, die auf Kaffeeröstung und -extraktion spezialisiert ist, und rüstete Anlagen auf, um natürliche, hochwertige Kaffeearomen und -zutaten für Getränke-, Molkerei- und Foodservice-Anwendungen zu unterstützen. Die Investition treibt die Kaffeeextractionstechnologie voran und beschleunigt Innovationspipelines, mit Auswirkungen auf die RTD-Kaffeezulieferkette in Europa und Nordamerika.

- Oktober 2025: JDE Peet's eröffnete ein vollständig renoviertes modulares Innovationslabor in Utrecht, Niederlande – ein globales Forschungs- und Entwicklungszentrum mit RTD-Cold-Brew-Produktionskapazitäten, Kapselabfüllmaschinen, Gefriertrockensystemen und nachhaltigen Verpackungsprototypen. Die Investition von 8 Millionen EUR (einschließlich einer separaten Anlage in Joure) zielt darauf ab, die Produktentwicklung und die schnelle Einführung im gesamten Produktionsnetzwerk von JDE Peet's zu beschleunigen.

- August 2025: Keurig Dr Pepper gab eine Übernahme von JDE Peet's für 18 Milliarden USD bekannt und schafft damit einen globalen Kaffeegiganten. Die Transaktion, die vorbehaltlich behördlicher Genehmigungen im ersten Halbjahr 2026 abgeschlossen werden soll, wird RTD-Kaffeeinnovation, Vertrieb und Markenportfolios in Nordamerika und Europa konsolidieren.

Umfang des europäischen Ready-to-Drink-Kaffeemarkteberichts

Cold-Brew-Kaffee und Eiskaffee sind als Segmente nach Softdrink-Typ erfasst. Aseptische Verpackungen, Glasflaschen, Metalldosen und PET-Flaschen sind als Segmente nach Verpackungstyp erfasst. Off-Trade und On-Trade sind als Segmente nach Vertriebskanal erfasst. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei und Vereinigtes Königreich sind als Segmente nach Land erfasst.| Cold-Brew-Kaffee |

| Eiskaffee |

| Sonstiger RTD-Kaffee |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Einwegbecher |

| Proteinangereichert |

| Energieangereichert |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermarkt/Hypermarkt |

| Convenience Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Softdrink-Typ | Cold-Brew-Kaffee | |

| Eiskaffee | ||

| Sonstiger RTD-Kaffee | ||

| Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Funktionalität | Proteinangereichert | |

| Energieangereichert | ||

| Sonstige | ||

| Vertriebskanal | On-Trade | |

| Off-Trade | Supermarkt/Hypermarkt | |

| Convenience Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest Europas | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind nicht alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und aufgelöstes Kohlendioxid zur Erzeugung von Sprudel enthalten. Diese Getränke umfassen üblicherweise Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Unter Ausschluss von Frischsäften umfasst dieses Marktsegment kommerziell hergestellte und haltbar gemachte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Ready-to-Drink-Tee (RTD) und RTD-Kaffee - Ready-to-Drink-Tee (RTD) und RTD-Kaffee sind vorverpackte, nicht alkoholische Getränke, die gebrüht und zum Verzehr ohne weitere Verdünnung vorbereitet sind. RTD-Tee umfasst in der Regel verschiedene Teesorten, mit Aromen und Süßungsmitteln angereichert, und ist in Flaschen, Dosen oder Kartons erhältlich. Entsprechend umfasst RTD-Kaffee vorgebrühte Kaffeeformulierungen, häufig gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Unterwegs-Konsum verpackt.

- Energy-Drinks - Energy-Drinks sind nicht alkoholische Getränke, die formuliert sind, um einen schnellen Energieschub und Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, Elektrolyte zu hydratisieren und aufzufüllen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur einen geringen Zuckeranteil enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glucose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit in Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Volumenauffüllung. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil haben können, wobei die gesetzlichen Mindestanforderungen je nach Fruchtsorte festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wurde, wodurch ein dickes, sirupartiges Produkt entsteht, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Abgepackte Kaffeegetränke, die in zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs verzehrfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden lang in Wasser bei Raumtemperatur eingeweicht wird. |

| RTD-Tee | Ready-to-Drink-Tee (RTD) ist ein abgepacktes Teeprodukt, das sofort verzehrt werden kann, ohne gebrüht oder zubereitet zu werden. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Infusion oder dem Aufguss von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energy-Drink | Eine Art Getränk, das stimulierende Verbindungen, üblicherweise Koffein, enthält und als Mittel zur geistigen und körperlichen Anregung vermarktet wird. Energy-Drinks können kohlensäurehaltig oder nicht kohlensäurehaltig sein und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energy-Drinks | Zuckerfreie oder kalorienarme Energy-Drinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energy-Drinks | Traditionelle Energy-Drinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, das Energieniveau des Verbrauchers zu steigern. |

| Natürliche/Bio-Energy-Drinks | Natürliche/Bio-Energy-Drinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energy-Shots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks deutlich geringer. |

| Sportgetränke | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind dafür ausgelegt, Flüssigkeitsverluste beim Sport schnell auszugleichen, jedoch mit einem erhöhten Kohlenhydratgehalt. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Training schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind dafür ausgelegt, beim Sport verlorene Flüssigkeit schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, dem elektrisch geladene Mineralien wie Natrium, Kalium, Kalzium und Magnesium zugesetzt wurden. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke mit zugesetztem Protein, die die Leistung verbessern und den Muskelproteinabbau reduzieren. |

| On-Trade | Der On-Trade bezeichnet Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Spirituosenläden, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsunternehmen, das der Öffentlichkeit eine bequeme Möglichkeit bietet, schnell eine Vielzahl von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Geschäft/Laden, das ein breites Sortiment an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennials gelten alle, die zwischen 1981 und 1996 geboren wurden (im Jahr 2019 im Alter von 23 bis 38 Jahren). |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein lizenzierter Schankbetrieb, der alkoholische Getränke zum Verzehr vor Ort ausschenkt. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bedeutet, etwas zu tun/zu erledigen, während man mit etwas anderem beschäftigt ist, ohne die Pläne zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die beim Einwurf einer Münze oder eines Tokens kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zu Freizeitzwecken als mildes kognitives Stimulans zur Steigerung der Wachheit und Aufmerksamkeitsleistung eingesetzt. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikopotenzial verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen wechseln, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, gefolgt von kurzen Phasen mit Bewegungen geringerer Intensität. |

| Haltbarkeitsdauer | Die Zeitspanne, in der ein Artikel verwendungsfähig, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscremesoda basierend. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, nicht alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillearoma. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energy-Drinks | Koffeinfreie Energy-Drinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen