Größe und Marktanteil des europäischen Marktes für trinkfertige Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

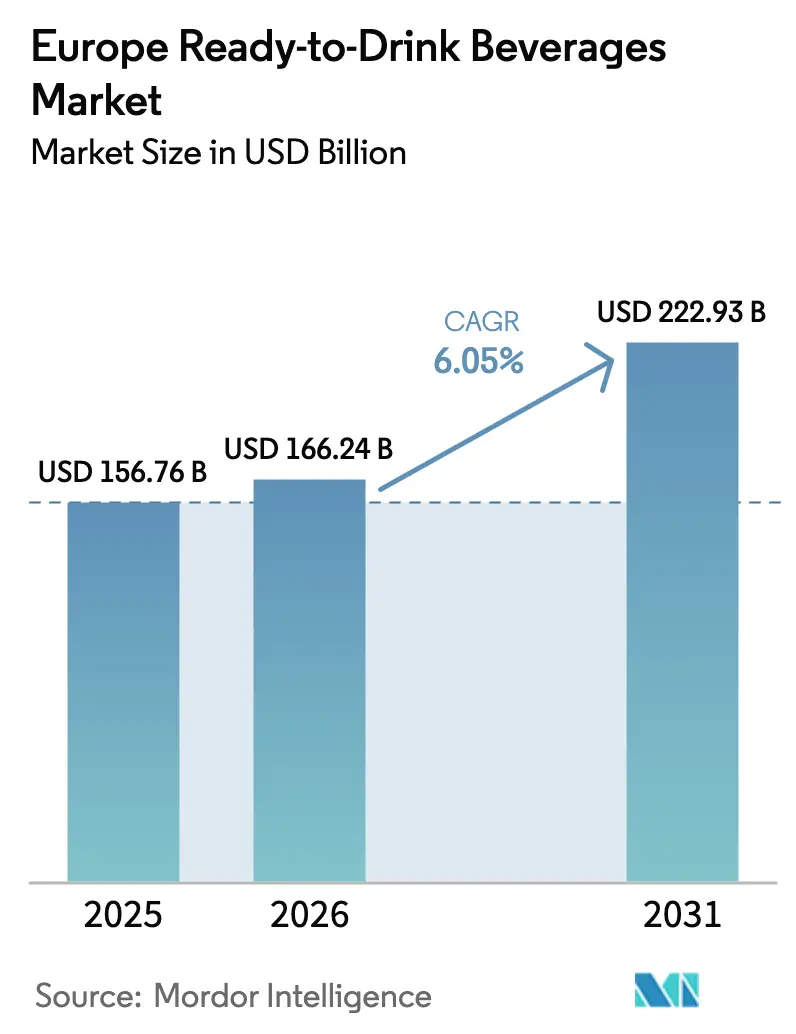

| Marktgröße im Basisjahr (2025) | 156.76 Milliarden US-Dollar |

| Marktgröße (2026) | 166.24 Milliarden US-Dollar |

| Marktgröße (2031) | 222.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

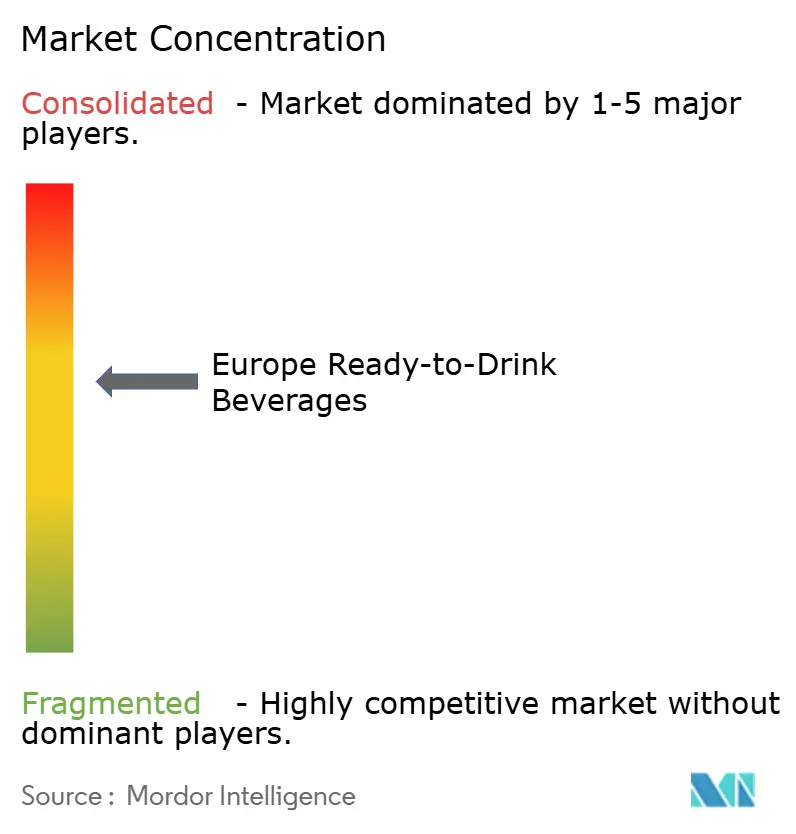

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für trinkfertige Getränke von Mordor Intelligence

Die Größe des europäischen Marktes für trinkfertige Getränke wird im Jahr 2026 auf 166,24 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 156,76 Milliarden USD, mit Projektionen für 2031, die 222,93 Milliarden USD zeigen, und wächst mit einer CAGR von 6,05 % im Zeitraum 2026–2031. Diese Entwicklung spiegelt einen grundlegenden Wandel im Verbraucherverhalten hin zu conveniencegetriebenen Konsummustern wider, bei dem die traditionelle Getränkezubereitung zugunsten von Zum-Mitnehmen-Lösungen weicht, die zunehmend mobilen Lebensstilen entsprechen. Die Widerstandsfähigkeit des Marktes beruht auf seiner Fähigkeit, sich an sich verändernde Gesundheitsprioritäten anzupassen und dabei den Bequemlichkeitsfaktor beizubehalten, der die Akzeptanz ursprünglich vorangetrieben hat. Das Wachstum wird durch die Präferenz der Verbraucher für Zum-Mitnehmen-Formate, die zu mobilen Lebensstilen passen, durch die wachsende Bereitschaft, für funktionale Vorteile mehr auszugeben, sowie durch die schnelle Anpassung des Sektors an EU-Nachhaltigkeitsvorschriften unterstützt, die recycelbare Verpackungen bevorzugen. Multinationale Abfüller erhöhen ihre Werksinvestitionen, um die Produktion zu lokalisieren und Lieferketten zu verkürzen, und schützen den Markt für trinkfertige Getränke vor importbedingter Volatilität. Spaniens beschleunigter Wachstumspfad korreliert mit der Expansion des Tourismussektors und den gestiegenen Verbraucherausgaben in Premium-Getränkekategorien [1]Quelle: U.S. Department of Agriculture, "Spain: Exporter Guide Annual", fas.usda.gov. Verpackungsinnovationen treiben die Segmenttransformation voran, wobei PET-/Glasflaschen im Jahr 2024 einen Marktanteil von 50,43 % halten, aseptische Kartons/Tetra Paks jedoch das schnellste Wachstum mit einer CAGR von 8,30 % bis 2030 verzeichnen. Dieser Wandel spiegelt den regulatorischen Druck der EU-Verpackungs- und Verpackungsabfallverordnung wider, die im Februar 2025 in Kraft tritt und Recyclingfähigkeitsstandards sowie Mindestanforderungen an recycelte Inhalte vorschreibt [2]Quelle: Europäische Kommission, "Neue EU-Verordnung fördert die Beschaffung nachhaltiger Verpackungen", green-forum.ec.europa.eu.

Wesentliche Erkenntnisse des Berichts

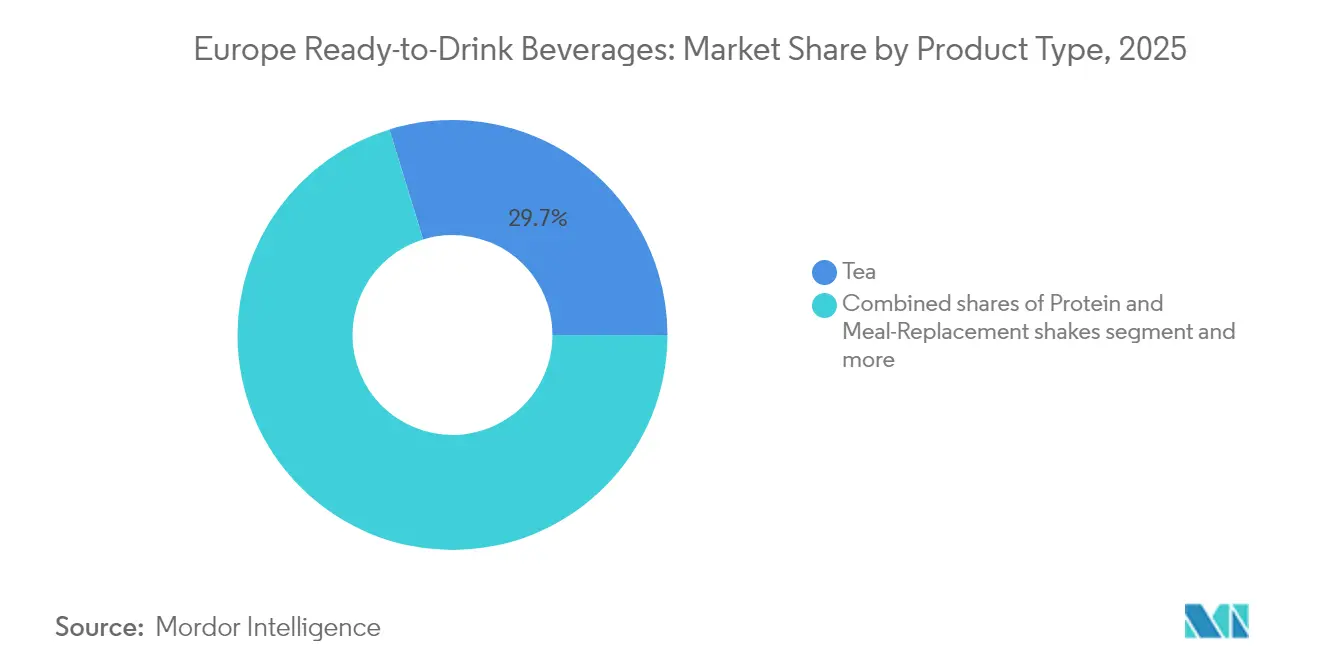

- Nach Produkttyp führte Tee mit einem Marktanteil von 29,74 % am Markt für trinkfertige Getränke im Jahr 2025, während Protein- und Mahlzeitenersatzshakes mit einer CAGR von 7,05 % bis 2031 vorankommen.

- Nach Verpackungstyp beherrschten PET-/Glasflaschen 49,62 % der Marktgröße für trinkfertige Getränke im Jahr 2025; aseptische Kartons/Tetra Paks werden voraussichtlich mit einer CAGR von 7,92 % bis 2031 wachsen.

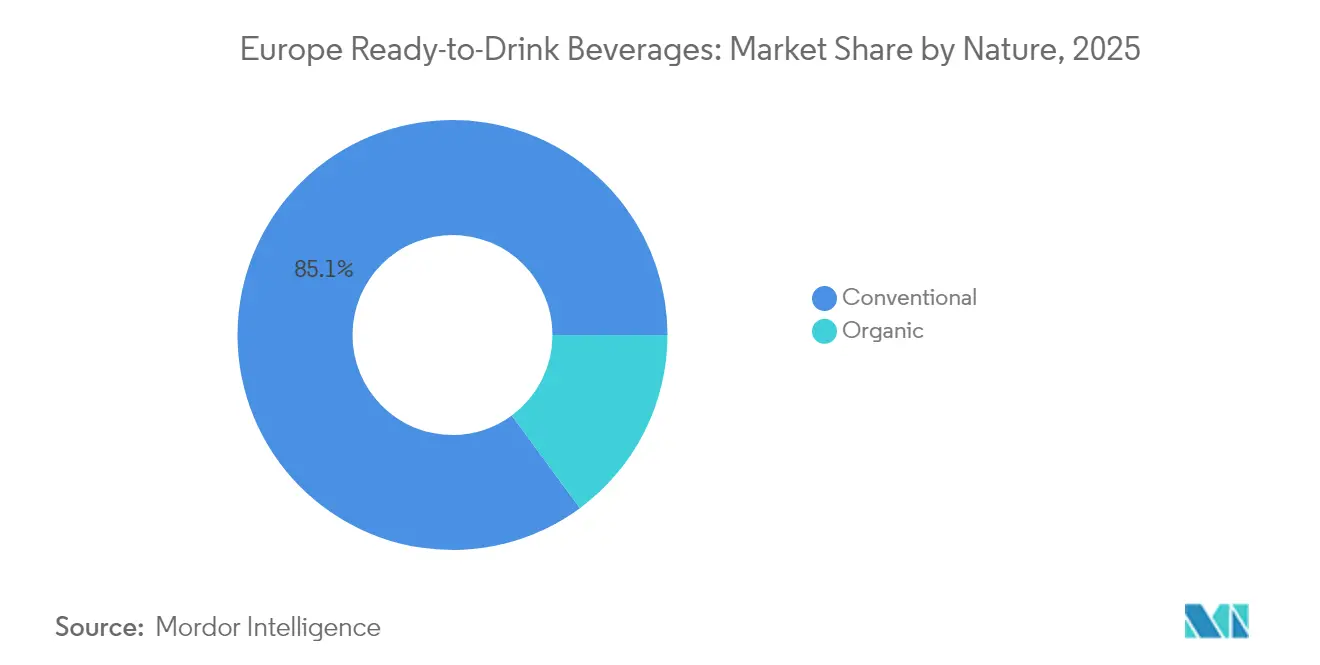

- Nach Art hielten konventionelle Linien einen Anteil von 85,10 % an der Marktgröße für trinkfertige Getränke im Jahr 2025, und Bio-Varianten verfolgen eine CAGR von 6,55 % über denselben Zeitraum.

- Nach Vertrieb eroberten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 64,85 %, während Online-Einzelhandelsgeschäfte bis 2031 mit einer CAGR von 7,18 % wachsen werden.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Anteil von 25,10 % an der Marktgröße für trinkfertige Getränke; Spanien weist das schnellste Wachstum mit einer CAGR von 8,43 % für 2026–2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Marktes für trinkfertige Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für praktische Zum-Mitnehmen-Getränke | +1.2% | Global, mit höchsten Auswirkungen in Vereinigtem Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionalen und gesundheitsorientierten trinkfertigen Getränken | +1.5% | Europaweit, besonders stark in nordischen Ländern und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Produktinnovation mit neuen Aromen und Inhaltsstoffen | +0.8% | Deutschland, Vereinigtes Königreich, Frankreich als führende Länder bei der Innovationsadoption | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Bio- und Naturgetränken | +0.9% | Deutschland, Schweden, Niederlande, mit Ausbreitung nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitstrends treiben die Einführung umweltfreundlicher Verpackungen voran | +1.1% | EU-weit aufgrund der PPWR-Verordnung, am stärksten in Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Expansion des modernen Einzelhandels und des E-Commerce | +0.7% | Westeuropäische Reifemärkte, Osteuropa aufstrebend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für praktische Zum-Mitnehmen-Getränke

Europäische Verbraucher priorisieren zunehmend Bequemlichkeit gegenüber traditionellen Getränkezubereitungsmethoden, was grundlegende Veränderungen in den Konsummustern über alle demografischen Segmente hinweg vorantreibt. Der Convenience-Kanal wächst rapide, wobei europäische Märkte eine besonders starke Akzeptanz zeigen. Frankreich exemplifiziert diesen Trend mit Convenience-Stores, die Umsatzsteigerungen von 48 % verzeichnen, während große Einzelhändler wie Asda, Waitrose und Marks & Spencer Convenience-Formate ausbauen, um veränderte Einkaufsgewohnheiten zu bedienen. Dieser Wandel spiegelt Urbanisierungsmuster wider, bei denen zeitgestresste Verbraucher nach sofortigen Befriedigungslösungen suchen, insbesondere bei jüngeren demografischen Gruppen, die Bequemlichkeit als eine Premiumdienstleistung betrachten, für die es sich zu bezahlen lohnt. Der Trend beschleunigt sich in Ballungsräumen, wo Pendlermuster und verlängerte Arbeitszeiten eine Nachfrage nach portablen Ernährungslösungen erzeugen. Mobile Konsumgelegenheiten stellen nun das am schnellsten wachsende Segment innerhalb der breiteren Kategorie trinkfertiger Getränke dar, was darauf hindeutet, dass Bequemlichkeit über die bloße Produktverfügbarkeit hinaus die Optimierung des Konsumkontexts umfasst.

Steigende Nachfrage nach funktionalen und gesundheitsorientierten trinkfertigen Getränken

Die Akzeptanz funktionaler Getränke erreicht kritische Masse in den europäischen Märkten, wobei 39 % der britischen Verbraucher regelmäßig funktionale Getränke konsumieren, was eine Mainstream-Akzeptanz jenseits von Nischen-Gesundheitssegmenten anzeigt. Der europäische Markt für funktionale Getränke zeigt nachhaltigen Schwung, wobei Energydrinks einen bedeutenden Marktanteil beherrschen und trinkfertige Kaffees und Tees mit einer erheblichen CAGR wachsen. Die Verbrauchermotivationen konzentrieren sich auf Gesundheits- und Wellnessprioritäten, wobei 58 % natürliche Inhaltsstoffe gegenüber synthetischen Alternativen bevorzugen, was postpandemische Bewusstseinsverschiebungen hin zu präventiven Gesundheitsmaßnahmen widerspiegelt. Das Mahlzeitenersatzsegment prognostiziert außergewöhnliches Wachstum, angetrieben durch die Integration mit Medikamenten zur Gewichtsreduktion wie GLP-1 und die Nachfrage nach pflanzlichen, proteinreichen Formulierungen. Regulatorische Rahmenbedingungen wie die Richtlinien der EFSA (Europäische Behörde für Lebensmittelsicherheit) für Ernährungsanträge gewährleisten die Produktsicherheit und ermöglichen gleichzeitig Innovationen bei der Einbeziehung funktionaler Inhaltsstoffe. Der Trend erstreckt sich über traditionelle Sporternährung hinaus auf kognitive Verbesserung, Verdauungsgesundheit und Immununterstützung und schafft Möglichkeiten für Marken, sich durch gezielte Gesundheitsvorteile zu differenzieren.

Produktinnovation mit neuen Aromen und Inhaltsstoffen

Innovationszyklen beschleunigen sich auf den europäischen Märkten für trinkfertige Getränke, wobei Unternehmen neuartige Geschmacksprofile und funktionale Inhaltsstoffe einführen, um die Aufmerksamkeit der Verbraucher in gesättigten Kategorien zu gewinnen. PepsiCos Einführung von Prebiotischer Cola stellt eine bahnbrechende Innovation im traditionellen Cola-Segment dar und kombiniert vertraute Geschmacksprofile mit Vorteilen für die Darmgesundheit, um gesundheitsbewusste Verbraucher anzusprechen. Innovationen auf Teebasis zeigen Kreativität, wobei Marken wie Twinings Sprudeltee-Linien mit funktionalen Vitaminen und Mineralstoffen einführen und dabei unter 50 Kalorien pro Portion bleiben. Das Segment für trinkfertigen Tee positioniert sich als gesündere Alternative zu abgefülltem Wasser, wobei asiatisch inspirierte Formulierungen auf den europäischen Märkten an Bedeutung gewinnen. Kräutertisanen wie Hibiskus und Rooibos gewinnen aufgrund ihrer antioxidativen Eigenschaften an Beliebtheit, während kategorienübergreifende Innovationen Protein mit traditionellen Teeformaten verbinden, um Hybridprodukte zu schaffen. Der Innovationserfolg hängt zunehmend davon ab, Geschmackserwartungen mit funktionalen Vorteilen in Einklang zu bringen, da Verbrauchertests eine Empfehlungsbereitschaft von 90 % für Produkte zeigen, die beide Dimensionen erfüllen.

Wachsende Beliebtheit von Bio- und Naturgetränken

Der Konsum von Biogetränken zeigt Widerstandsfähigkeit trotz wirtschaftlicher Drücke, wobei sich der europäische Biokaffeemarkt im Jahr 2023 bei 133.000 Tonnen stabilisiert hat, angeführt von Deutschlands 44 % Importanteil [3]Quelle: CBI (Zentrum zur Förderung von Importen aus Entwicklungsländern), "Europäisches Marktpotenzial für Biokaffee", cbi.eu. Spaniens Bio-Importe stiegen seit 2018 um 134 %, was auf den aufkommenden Marktappetit für hochwertige Bioprodukte trotz Preissensibilitätsbedenken hinweist. Die Verbraucherpräferenz für Clean-Label-Formulierungen intensiviert sich, wobei ein kleinerer Anteil der Konsumenten trinkfertiger Getränke saubere Inhaltsstoffe bei Kaufentscheidungen priorisiert. Die Clean-Label-Bewegung entwickelt sich über die Einfachheit der Inhaltsstoffe hinaus zu umweltlicher Verantwortung und Transparenz der Lieferkette und schafft Wettbewerbsvorteile für Marken, die Nachhaltigkeitsdaten effektiv kommunizieren. Das Wachstum des Marktes für natürliche Lebensmittelzusatzstoffe unterstützt diesen Trend, angetrieben durch EU-Vorschriften, die natürliche Alternativen gegenüber synthetischen Optionen bevorzugen, und den Fokus der Verbraucher auf Transparenz. Die Anforderungen an die Biozertifizierung werden unter der EU-Verordnung 2018/848, die ab 2025 gilt, strenger, was möglicherweise Barrieren für kleinere Produzenten schafft, während etablierte Biomarken mit robusten Compliance-Systemen davon profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Störungen der Lieferkette, die die Verfügbarkeit von Rohstoffen und Verpackungen beeinträchtigen | -0.8% | Globale Auswirkungen, insbesondere auf Osteuropa und versorgungsabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen an Inhaltsstoffe, Kennzeichnung und Werbung, die Produktformulierungen einschränken | -0.6% | EU-weit, mit unterschiedlichen Compliance-Kosten in den Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Zusatzstoffen und Konservierungsmitteln, die einige Käufer abschreckt | -0.4% | Nordeuropa und Deutschland als führende Länder bei der Skepsis, die sich auf andere Märkte ausbreitet | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Erhaltung der Produktfrische und Haltbarkeit ohne Qualitätseinbußen | -0.5% | Besonders herausfordernd in Südeuropa aufgrund des Klimas, was die Distribution beeinträchtigt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen der Lieferkette, die die Verfügbarkeit von Rohstoffen und Verpackungen beeinträchtigen

Schwachstellen in der Lieferkette verschärfen sich in der europäischen Herstellung von trinkfertigen Getränken, wobei die Kosten für Aluminiumdosen aufgrund von Zollimplementierungen, die im April 2025 in Kraft treten, um 15–20 % steigen. Die Preise für Kaffeebohnen könnten unter neuen Zollstrukturen um bis zu 46 % steigen, was die Rentabilität des Segments für trinkfertigen Kaffee direkt beeinträchtigt und die Hersteller dazu zwingt, Neuformulierungen oder Preisanpassungen in Betracht zu ziehen. Projektionen für die mittlere einstellige Lebensmittelinflation erzeugen Preisempfindlichkeit bei den Verbrauchern, was zu einer erhöhten Präferenz für Handelsmarken und einem Bedarf an Wertrechtfertigung durch Premiummarken führt. Die Komplexitäten der Lieferkette erstrecken sich über Kostendruck hinaus auf längere Vorlaufzeiten und Qualitätsinkonsistenzen, was insbesondere kleinere Hersteller mit begrenzten Diversifizierungsmöglichkeiten bei Lieferanten betrifft. Die europäische Getränkeindustrie reagiert mit Strategien zur Stärkung der Lieferkette, einschließlich Lokalisierung von Zutaten, Diversifizierung von Lieferanten und strategischem Bestandsmanagement, um Unterbrechungsauswirkungen abzumildern. Herausforderungen bei der Verfügbarkeit von Rohstoffen verschärfen sich in Spitzennachfragezeiten und schaffen potenzielle Ausverkaufssituationen, die Wettbewerbern mit widerstandsfähigeren Versorgungsnetzen zugute kommen.

Strenge regulatorische Anforderungen an Inhaltsstoffe, Kennzeichnung und Werbung, die Produktformulierungen einschränken

Europäische Regulierungsrahmen schaffen zunehmend komplexe Compliance-Landschaften für Hersteller von trinkfertigen Getränken, wobei die Verordnung (EG) Nr. 1333/2008 strenge Genehmigungsverfahren für Lebensmittelzusatzstoffe festlegt, die die Flexibilität bei der Formulierung einschränken. Die Richtlinien der EFSA für Ernährungsanträge erfordern umfangreiche wissenschaftliche Dokumentationen für gesundheitliche Angaben und schaffen Barrieren für kleinere Unternehmen, denen regulatorisches Fachwissen und finanzielle Ressourcen für klinische Studien fehlen. Die Unionsliste neuartiger Lebensmittel schränkt die Ingredienzinnovation ein und erfordert eine Vorabgenehmigung für neue funktionale Inhaltsstoffe, die Produkte in wettbewerbsintensiven Märkten differenzieren könnten. Die Kennzeichnungsanforderungen nach EU-Lebensmittelrecht schreiben eine umfassende Angabe der Zutaten und Nährwertinformationen vor, was die Verpackungskosten erhöht und gleichzeitig den Marketingbotschaftsraum einschränkt. Werbeeinschränkungen wirken sich besonders auf Aussagen zu funktionalen Getränken aus und erfordern Substantiierungen, die möglicherweise nicht mit der Verbraucherwahrnehmung oder Marketingzielen übereinstimmen. Die regulatorische Belastung betrifft innovative Formulierungen unverhältnismäßig stark und könnte Produktentwicklungszyklen hemmen sowie etablierten Inhaltsstoffen mit bewährten Regulierungswegen den Vorzug geben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tee-Dominanz trifft auf Proteininnovation

Tee behauptet mit einem Anteil von 29,74 % im Jahr 2025 eine beherrschende Marktführerschaft und spiegelt die historische Präferenz europäischer Verbraucher für traditionelle Getränkekategorien und die wachsende Wertschätzung für funktionale Teeformulierungen wider. Protein- und Mahlzeitenersatzshakes entwickeln sich mit einer CAGR von 7,05 % für 2026–2031 zum am schnellsten wachsenden Segment, angetrieben durch Mainstream-Akzeptanz jenseits traditioneller Sporternährungs-Demografien und die Integration in Gewichtsmanagementprogramme. Kaffeeprodukte erzielen durch Innovationen bei trinkfertigen Getränken eine bedeutende Marktpräsenz. Energydrinks und Sportgetränke halten eine stabile Leistung trotz regulatorischer Überprüfung hinsichtlich Koffeingehalt und Marketingpraktiken, die auf jüngere Verbraucher abzielen. Segmente für Obst- und Gemüsesaft stehen unter Druck durch Initiativen zur Zuckerreduzierung und profitieren gleichzeitig von Clean-Label-Trends und Strategien zur Premium-Positionierung.

Das Teesegment unterzieht sich einem bedeutenden Wandel durch die Einbeziehung funktionaler Inhaltsstoffe und innovativer Verpackungsformate, wobei Marken wie Twinings Sprudeltee-Linien einführen, die Vitamine und Mineralstoffe liefern und dabei unter 50 Kalorien pro Portion bleiben. Milchbasierte trinkfertige Produkte profitieren von der Konvergenz des Proteintrends, während andere Kategorien einschließlich funktionaler Wässer und Isotonics Wachstum durch spezialisierte Hydrationslösungen erfassen. Die außergewöhnliche Wachstumsentwicklung des Proteinsegments spiegelt den Verbraucherübergang zu praktischen Ernährungslösungen wider, wobei Starbucks mit Arla zusammenarbeitet, um einen proteinreichen Eiskaffee mit 20 Gramm Protein pro 330-ml-Portion einzuführen. Die Marktdynamik deutet auf eine anhaltende Premiumisierung in allen Produktkategorien hin, wobei Innovation sich auf funktionale Vorteile statt auf traditionelle Geschmacksdifferenzierung konzentriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Nachhaltigkeit treibt das Wachstum von Kartons voran

PET- und Glasflaschen beherrschen 49,62 % des Marktanteils im Jahr 2025 und profitieren von der Vertrautheit der Verbraucher und den Vorteilen der Premium-Positionierung, stehen jedoch zunehmendem Druck durch Nachhaltigkeitsvorschriften und Umweltbewusstsein gegenüber. Aseptische Kartons und Tetra Paks verzeichnen das schnellste Wachstum mit einer CAGR von 7,92 % für 2026–2031, angetrieben durch die EU-Verpackungs- und Verpackungsabfallverordnung, die Recyclingfähigkeitsstandards vorschreibt, und die Verbraucherpräferenz für umweltgerechte Verpackungsoptionen. Tetra Pak setzt sich für die Einführung von Kartons gegenüber traditionellen Blechdosen ein und betont Nachhaltigkeitsvorteile, während die Mehrheit der Lebensmittel- und Getränkeunternehmen kostenbezogene Kompromisse für nachhaltige Praktiken akzeptiert. Dosen behalten ihre Marktpräsenz durch die Recyclingvorteile von Aluminium, stehen jedoch durch Kostendrücke aus 15–20 % Preiserhöhungen aufgrund von Zollimplementierungen unter Druck. Andere Kategorien einschließlich Beutel und Papierkartonverpackungen gewinnen durch innovative Formate an Zugkraft, die Bequemlichkeit und Nachhaltigkeit gleichzeitig ansprechen.

Die Transformation der Verpackungslandschaft beschleunigt sich durch regulatorische Mandate, die bis 2030 einen Recyclatanteil von 30 % für PET-Lebensmittelverpackungen fordern, der bis 2040 auf 50 % steigt, was die Lieferkettenökonomie und die Materialquellstrategien grundlegend verändert. Verbraucherforschung zeigt, dass Kartons im Vergleich zu Kunststoffalternativen die positivste Umweltwahrnehmung erhalten, wobei 42 % bereit sind, Premiumpreise für umweltgerechte Verpackungen zu zahlen. Die Anforderung der Verordnung nach 10 % wiederverwendbaren Getränkeverpackungen schafft Möglichkeiten für innovative Verpackungslösungen und stellt gleichzeitig traditionelle Einwegmodelle in Frage. Pfandrückgabesysteme werden bis 2029 verbindlich und zielen auf 90 % Sammelquoten ab, was die Verbraucherinteraktion mit Verpackungen in allen Formaten grundlegend verändert.

Nach Art: Bio-Wachstum beschleunigt sich trotz Premiumpreisen

Konventionelle Produkte behalten mit einem Marktanteil von 85,10 % im Jahr 2025 eine überwältigende Dominanz bei, was Preisempfindlichkeit und etablierte Verbrauchergewohnheiten widerspiegelt, doch Bio-Alternativen erfassen ein sich beschleunigendes Wachstum mit einer CAGR von 6,55 % für 2026–2031. Die Bereitschaft der Verbraucher, Premiumpreise für die Bio-Zertifizierung zu zahlen, schafft nachhaltige Gewinnmargen, die höhere Produktionskosten und komplexe Lieferkettenanforderungen rechtfertigen. Die Clean-Label-Bewegung erstreckt sich über die Bio-Zertifizierung hinaus auf natürliche Inhaltsstoffe, Umweltverantwortung und Transparenz der Lieferkette und schafft Wettbewerbsvorteile für Marken, die Nachhaltigkeitsdaten effektiv kommunizieren.

Regulatorische Rahmenbedingungen werden unter der EU-Verordnung 2018/848, die ab 2025 gilt, strenger und könnten Barrieren für kleinere Produzenten schaffen, während etablierte Biomarken mit robusten Compliance-Systemen davon profitieren. Das Biosegment profitiert von gesundheitsbewussten Verbrauchertrends und dem postpandemischen Bewusstsein für präventive Gesundheitsmaßnahmen, wobei 29 % der Konsumenten trinkfertiger Getränke saubere Inhaltsstoffe bei Kaufentscheidungen priorisieren. Premium-Positionierungsstrategien ermöglichen es Bioprodukten, trotz geringerer Volumen höhere Margen aufrechtzuerhalten und nachhaltige Geschäftsmodelle für spezialisierte Produzenten zu schaffen. Die Marktexpansion hängt von Bildungsmaßnahmen ab, die die Vorteile von Bio jenseits der Umweltauswirkungen auf Gesundheitsvorteile und Geschmacksdifferenzierung kommunizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce revolutioniert den traditionellen Einzelhandel

Supermärkte und Hypermärkte behalten mit einem Marktanteil von 64,85 % im Jahr 2025 eine dominante Position und nutzen etablierte Einkaufsmuster der Verbraucher und umfassende Produktsortimente, stehen jedoch zunehmendem Druck durch bequemlichkeitsorientierte Alternativen gegenüber. Online-Einzelhandelsgeschäfte entwickeln sich mit einer CAGR von 7,18 % für 2026–2031 zum am schnellsten wachsenden Kanal, angetrieben durch Abonnementmodelle, Optionen für Großeinkäufe und bequemlichkeitssuchende Verbraucherverhalten, die durch die digitale Transformation beschleunigt werden. Convenience- und Lebensmittelgeschäfte profitieren von sich ändernden Einkaufsgewohnheiten, wobei der Convenience-Kanal auf globaler Ebene erheblich wächst und Frankreich Umsatzsteigerungen von 48 % in Convenience-Formaten verzeichnet. Andere Vertriebskanäle einschließlich Verkaufsautomaten und Foodservice-Outlets passen sich postpandemischen Konsummustern an und erfassen gleichzeitig Impulskaufmöglichkeiten.

Die digitale Transformation enthüllt bedeutende Chancen für die Marktexpansion, wobei der europäische E-Commerce im Jahr 2023 mehr als 67 % Penetration bei Personen im Alter von 16–74 Jahren erreicht hat und weiteres Wachstumspotenzial darstellt. Die Analyse der europäischen Digitalstrategie von PepsiCo zeigt ungenutztes Potenzial, wobei nur 19 % der spanischen Lebensmittellieferplattformen PepsiCo-Produkte listen, verglichen mit 38,5 % in Frankreich, was erheblichen Spielraum für die Expansion des digitalen Vertriebs anzeigt. Große europäische Einzelhändler einschließlich Asda, Waitrose und Marks & Spencer erweitern ihre Convenience-Store-Angebote, um den sich ändernden Verbraucherpräferenzen für sofortigen Zugang und kleinere Warenkörbe zu entsprechen. Die Integration von Online- und Offline-Kanälen schafft Omnichannel-Erlebnisse, die das Kundenbindung verbessern und wertvolle Dateneinblicke für gezielte Marketing- und Bestandsoptimierungsstrategien liefern.

Geografische Analyse

Das Vereinigte Königreich behauptet seine Position als größter europäischer Markt für trinkfertige Getränke mit einem Anteil von 25,10 % im Jahr 2025, steht jedoch einer Wachstumsverlangsamung gegenüber, da die Marktreife die Expansionsmöglichkeiten im Vergleich zu aufstrebenden europäischen Märkten begrenzt. Britische Verbraucher demonstrieren anspruchsvolle Präferenzen für funktionale Getränke, wobei 39 % regelmäßig Energydrinks, Proteinshakes oder probiotische Getränke konsumieren, was eine Mainstream-Akzeptanz über Nischen-Gesundheitssegmente hinaus anzeigt. Der britische Markt profitiert von einer fortschrittlichen Einzelhandelsinfrastruktur und hohen E-Commerce-Penetrationsraten, die Omnichannel-Vertriebsstrategien unterstützen, die die Verbraucherzugänglichkeit gemäß der Internationalen Handelsverwaltung verbessern. Der Brexit gestaltet weiterhin die Dynamik der Lieferkette und die regulatorischen Rahmenbedingungen neu und schafft sowohl Herausforderungen durch erhöhte Compliance-Kosten als auch Möglichkeiten durch regulatorische Flexibilität, die schnellere Produktinnovationszyklen ermöglichen kann.

Spanien entwickelt sich mit einer CAGR von 8,43 % für 2026–2031 zum am schnellsten wachsenden europäischen Markt für trinkfertige Getränke, angetrieben durch die wirtschaftliche Erholung mit einem prognostizierten BIP-Wachstum von 1,9 % im Jahr 2024 und die Revitalisierung des Tourismussektors, die Konsummöglichkeiten verbessert. Der Markt profitiert von strategischen Investitionen wie Nestlés neuer Kaffeefabrik, was Vertrauen in langfristige Wachstumsaussichten und lokale Produktionsmöglichkeiten widerspiegelt. Das Verbraucherverhalten verlagert sich hin zur Priorisierung des Wertes bei gleichzeitigem Interesse an Premiumkategorien und schafft Möglichkeiten für Marken, die Qualität und Erschwinglichkeit in Einklang bringen. Spaniens Verpackungsvorschriften durch das Real Decreto de Envases schaffen Compliance-Anforderungen, die möglicherweise größere Hersteller mit Ressourcen bevorzugen, die sich schnell an sich ändernde Standards anpassen können.

Deutschland, Italien, Frankreich, die Niederlande, Polen, Belgien, Schweden und andere europäische Märkte tragen diverse Wachstumsmuster bei, die unterschiedliche wirtschaftliche Bedingungen, Verbraucherkomplexität und regulatorische Umgebungen widerspiegeln. Frankreich verzeichnet die höchste Getränkedurchdringungsrate, wobei Convenience-Stores erhebliche Umsatzsteigerungen verzeichnen, was eine starke Verbraucherakzeptanz von Zum-Mitnehmen-Konsummustern anzeigt. Der kollektive europäische Markt profitiert von der regulatorischen Harmonisierung durch die EU-Verpackungs- und Verpackungsabfallverordnung, die im Februar 2025 in Kraft tritt und konsistente Nachhaltigkeitsstandards schafft, während möglicherweise größere Hersteller mit Compliance-Ressourcen bevorzugt werden. Regionale Konsolidierungstrends gestalten weiterhin die Wettbewerbslandschaften neu, wobei grenzüberschreitende Übernahmen und Partnerschaften die Vertriebskapazitäten und den Marktzugang in mehreren europäischen Gebieten verbessern.

Wettbewerbslandschaft

Der europäische Markt für trinkfertige Getränke weist ein moderates Konzentrationsrating auf, das auf ausreichende Wettbewerbsintensität hinweist, um Innovationen voranzutreiben, während etablierten Akteuren ermöglicht wird, strategische Vorteile durch Skaleneffekte und Vertriebsnetze aufrechtzuerhalten. Marktführer einschließlich PepsiCo, Nestlé S.A., The Coca-Cola Company, Starbucks usw. verfolgen Differenzierungsstrategien, die sich auf funktionale Innovation, Premium-Positionierung und nachhaltige Verpackungslösungen konzentrieren, anstatt auf traditionellen Preiswettbewerb. PepsiCos Einführung von Prebiotischer Cola demonstriert bahnbrechende Innovation in reifen Kategorien, während die Partnerschaft von Coca-Cola mit illycaffé für Premium-RTD-Kaffee den nahezu 10 Milliarden USD großen globalen Markt durch Joint-Venture-Strukturen anvisiert. Konsolidierungsaktivitäten gestalten die Wettbewerbsdynamik neu, wobei Carlsbergs 3,3 Milliarden GBP schwere Übernahme von Britvic erweiterte Multi-Getränke-Fähigkeiten und potenzielle Kosteneinsparungen von 100 Millionen GBP über fünf Jahre schafft.

Die Technologieadoption konzentriert sich auf die Optimierung des digitalen Vertriebs, wobei erhebliche Lücken in der Plattformpräsenz Möglichkeiten für Marktanteilsgewinne durch verbesserte Online-Verfügbarkeit schaffen. Chancen entstehen in Segmenten für funktionale Getränke, wo traditionellen Akteuren Expertise fehlt, was spezialisierten Unternehmen ermöglicht, Wachstum durch gezielte Gesundheitsvorteile und Clean-Label-Positionierung zu erfassen. Das Mahlzeitenersatzsegment prognostiziert außergewöhnliche Expansion, die bis 2030 19 Milliarden GBP übersteigt, und zieht neue Marktteilnehmer mit pflanzlichen Formulierungen und personalisierten Ernährungsansätzen an.

Aufstrebende Störer nutzen Direktvertriebsmodelle und Abonnementdienste, um traditionelle Einzelhandels-Gatekeeper zu umgehen, und bauen gleichzeitig Markentreue durch personalisierte Erlebnisse auf. Die regulatorische Compliance unter der EU-Verpackungs- und Verpackungsabfallverordnung schafft Wettbewerbsvorteile für Unternehmen mit fortschrittlichen Nachhaltigkeitsfähigkeiten und benachteiligt möglicherweise kleinere Akteure, denen Ressourcen für Compliance-Investitionen fehlen. Innovationszyklen beschleunigen sich durch biowissenschaftliche Anwendungen für natürliche Konservierung und die Entwicklung funktionaler Inhaltsstoffe und erfordern kontinuierliche Forschungs- und Entwicklungsinvestitionen, um die Wettbewerbsposition in sich schnell entwickelnden Marktsegmenten aufrechtzuerhalten.

Marktführer der europäischen Branche für trinkfertige Getränke

Monster Beverage Corporation

Nestlé S.A.

SUNTORY HOLDINGS LIMITED

PepsiCO

The Coca‑Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Rémy Cointreaus Marke Metaxa führte in Europa eine Duo von Dosencocktails ein. Die Varianten Pfirsich-Spritz und Ingwer und Limette Long Drink kamen in 25-cl-Dosen in den Handel mit einem Alkoholgehalt von 5 %. Die Einführung fiel mit einer neuen Marketingkampagne mit dem Titel „Get your cocktails ON” zusammen.

- Mai 2025: Müller Yogurt and Desserts und Myprotein erweiterten ihre Zusammenarbeit und führten einen trinkfertigen Proteinshake zusammen mit zwei proteinreichen Joghurts ein. Die in 385 ml erhältlichen trinkfertigen Proteinshakes wurden in Schokoladen- und Erdbeeraromen angeboten, jeweils mit 25 g Protein und einer fettarmen, zuckerzusatzfreien Formulierung. Die neuen Produkte wurden in verschiedenen Einzelhändlern im Vereinigten Königreich erhältlich gemacht.

- Februar 2025: Emmi führte Caffè Latte Zero ein, einen trinkfertigen Kaffee ohne zugesetzten Zucker oder Süßungsmittel, was nach eigenen Angaben ein erstes für den britischen Markt darstellte. Das nur aus Kaffee und Milch hergestellte neue Produkt richtet sich an gesundheitsbewusste Verbraucher und entspricht der steigenden Nachfrage nach zuckerärmeren Alternativen. Caffè Latte Zero kam am 3. März 2025 exklusiv bei Tesco in den Handel und wurde zu einem UVP von 1,85 GBP für eine 230-ml-Flasche angeboten.

- Januar 2025: Durch eine neue Partnerschaft wurde Dilmah Craft Iced Tea den Verbrauchern in den Niederlanden in einem praktischen 330-ml-Dosenformat zugänglich gemacht. Dilmah Craft Iced Tea ist bekannt für seinen erfrischenden und natürlichen Geschmack und bietet die Vorteile von Ceylon-Tee. Er wird aus handgepflückten Teeblättern hergestellt, die aus den Teegärten Sri Lankas stammen, und wird vor Ort gebrüht, um seine Frische, seinen Geschmack und seine antioxidativen Eigenschaften zu bewahren.

Berichtsumfang des europäischen Marktes für trinkfertige Getränke

Trinkfertige Getränke sind Einweggetränke, die zum sofortigen Konsum nach dem Kauf fertig verpackt sind. Es gibt verschiedene Typen von trinkfertigen Getränken, die jeweils einem anderen Zweck dienen. Gemäß unserem Studienumfang haben wir alle prominenten Produktkategorien wie Tee, Kaffee, Energydrinks, Obst- und Gemüsesaft usw. berücksichtigt.

Der europäische Markt für trinkfertige Getränke ist nach Produkttyp, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt in Tee, Kaffee, Energydrinks, Obst- und Gemüsesaft, milchbasierte Getränke und andere segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Darüber hinaus analysiert die Studie den Markt für trinkfertige Getränke in aufstrebenden und etablierten Märkten in Europa, einschließlich Vereinigtes Königreich, Deutschland, Frankreich, Russland, Italien, Spanien und Rest Europas. Der Bericht bietet Marktgrößen und Prognosen für den europäischen Markt für trinkfertige Getränke in Wert (USD Millionen) für alle oben genannten Segmente.

| Tee |

| Kaffee |

| Energydrinks/Sportgetränke |

| Obst- und Gemüsesaft |

| Milchbasierte trinkfertige Getränke |

| Protein- und Mahlzeitenersatzshakes |

| Sonstige |

| PET-/Glasflaschen |

| Dosen |

| Aseptische Kartons/Tetra Paks |

| Sonstige |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Nach Produkttyp | Tee |

| Kaffee | |

| Energydrinks/Sportgetränke | |

| Obst- und Gemüsesaft | |

| Milchbasierte trinkfertige Getränke | |

| Protein- und Mahlzeitenersatzshakes | |

| Sonstige | |

| Nach Verpackungstyp | PET-/Glasflaschen |

| Dosen | |

| Aseptische Kartons/Tetra Paks | |

| Sonstige | |

| Nach Art | Konventionell |

| Bio | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die Wachstumsaussicht für trinkfertige Getränke in Europa?

Die Marktgröße für trinkfertige Getränke beträgt 166,24 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 6,05 % 222,93 Milliarden USD erreichen.

Welches Produktsegment zeigt den stärksten Wachstumsimpuls?

Protein- und Mahlzeitenersatzshakes führen mit einer CAGR von 7,05 % bis 2031, angetrieben durch die Mainstream-Nachfrage nach praktischer proteinreicher Ernährung.

Wie werden die EU-Verpackungsvorschriften die Getränkeformate beeinflussen?

Die Verordnung von 2025 verlangt, dass alle Verpackungen bis 2030 recyclingfähig sind und 30 % Recyclatanteil in PET aufweisen, was die rasche Einführung von Kartons und Mehrwegsystemen vorantreibt.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Einzelhandelsgeschäfte werden voraussichtlich mit einer CAGR von 7,18 % wachsen, dank hoher Internetdurchdringung und Abonnementmodellen, die Wiederholungskäufe fördern.

Seite zuletzt aktualisiert am: