Marktgröße und Marktanteil des Fertigtee-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

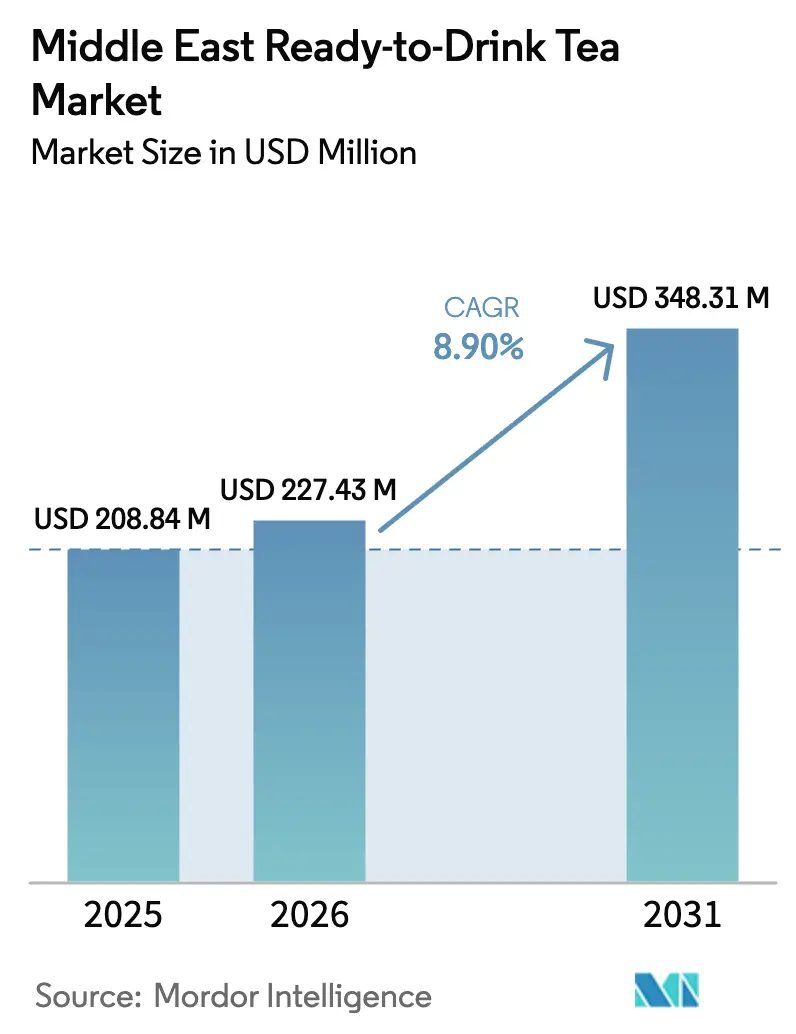

| Marktgröße im Basisjahr (2025) | 208.84 Millionen US-Dollar |

| Marktgröße (2026) | 227.43 Millionen US-Dollar |

| Marktgröße (2031) | 348.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.90% CAGR |

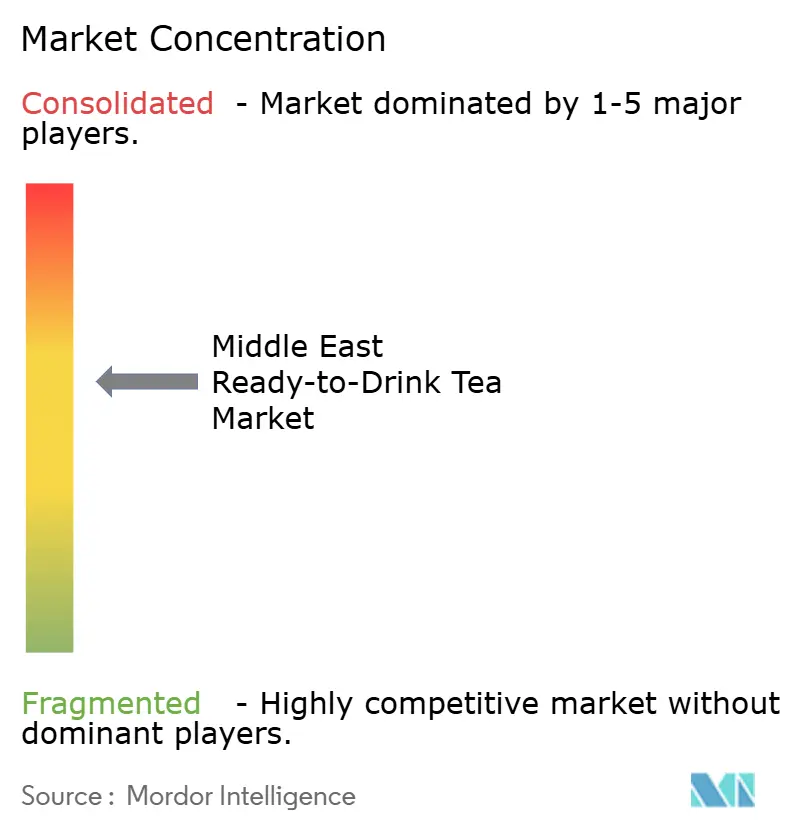

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fertigtee-Markts im Nahen Osten von Mordor Intelligence

Die Marktgröße des Fertigtee-Markts im Nahen Osten wird für 2026 auf 227,43 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 208,84 Millionen USD, mit Prognosen für 2031 von 348,31 Millionen USD, was einer Wachstumsrate von 8,90 % CAGR im Zeitraum 2026–2031 entspricht. Eine deutliche Abkehr von kohlensäurehaltigen Erfrischungsgetränken, verschärfte Regulierung zuckerhaltiger Getränke und eine wachsende Bevölkerung unter 30 Jahren, die Gesundheit priorisiert, treiben die Nachfrage an. Saudi-Arabiens Koffein-Kennzeichnungspflicht vom Juli 2025 und das Nutri-Mark-Programm der VAE vom Juni 2025 bevorzugen reformulierte zuckerarme Tees gegenüber herkömmlichen Erfrischungsgetränken. Die Frachtvolatilität auf den Roten-Meer-Routen, wo der Shanghai Containerized Freight Index zwischen November 2023 und Januar 2024 um 170 % anstieg, drückt weiterhin die Margen importabhängiger Marken. Multinationale Konzerne vertiefen die Lokalisierung zur Marktanteilsverteidigung, während agile lokale Unternehmen Halal-Lieferketten, funktionelle Zutaten und digitalen Handel nutzen, um Nischenmärkte im Fertigtee-Markt des Nahen Ostens zu erschließen.

Wesentliche Erkenntnisse des Berichts

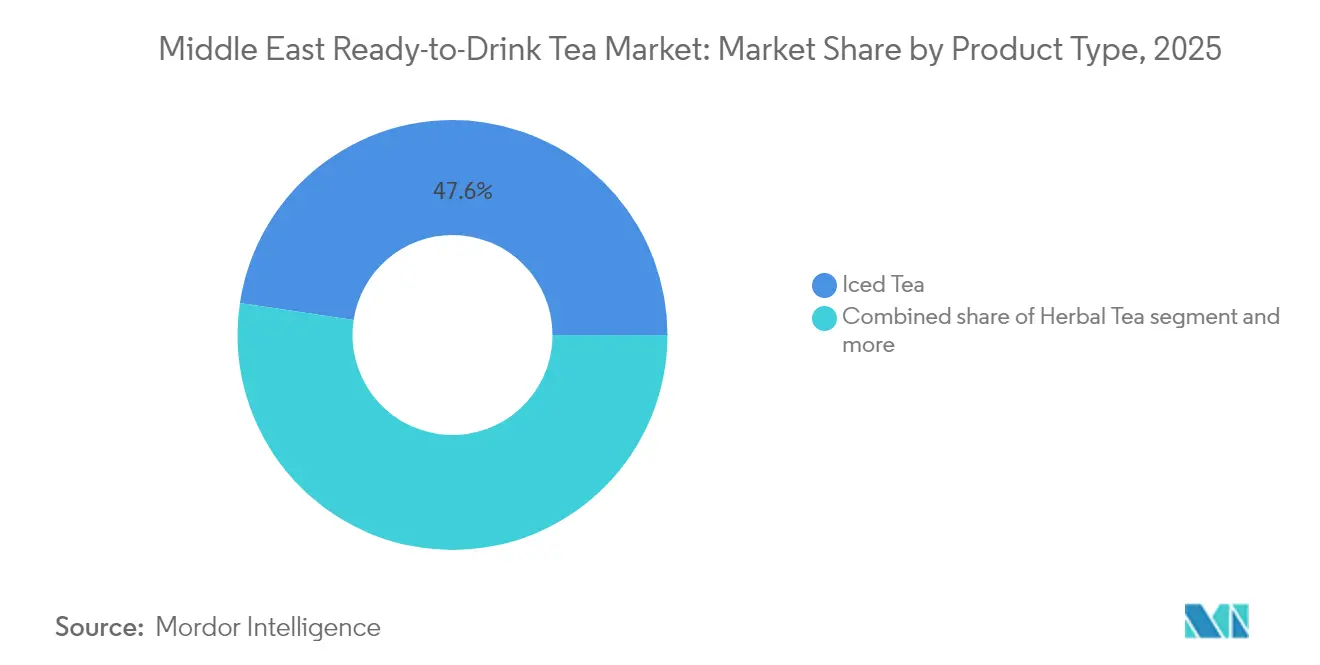

- Nach Produkttyp führte Eistee mit einem Volumenanteil von 47,62 % im Jahr 2025; Kräutertee wird voraussichtlich bis 2031 mit einer CAGR von 10,89 % wachsen.

- Nach Verpackung entfielen 56,89 % des Umsatzes im Jahr 2025 auf PET-Flaschen; aseptische Kartons wachsen bis 2031 mit einer CAGR von 10,52 %.

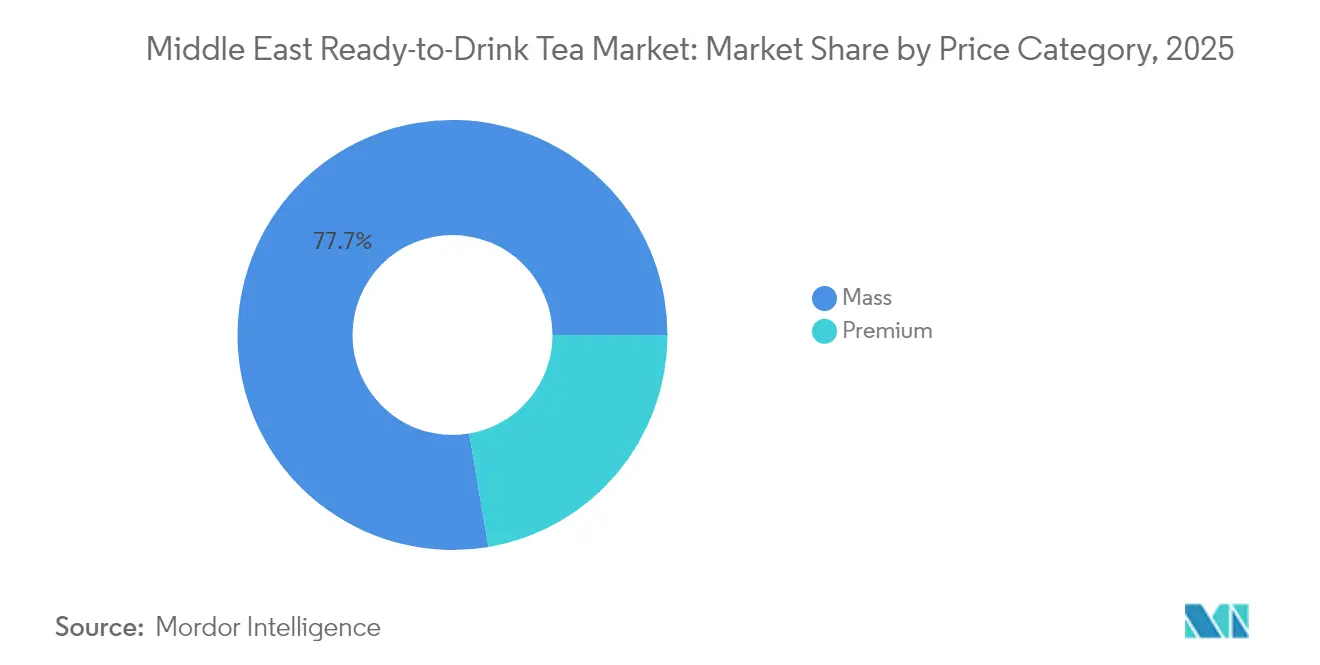

- Nach Preissegment hielten Massenmarktprodukte 77,68 % der Verkäufe im Jahr 2025; Premium-SKUs verzeichnen bis 2031 eine CAGR von 12,05 %.

- Nach Kanal entfiel der Off-Trade-Bereich auf 61,95 % des Werts im Jahr 2025; der On-Trade-Bereich wird bis 2031 voraussichtlich mit einer CAGR von 12,54 % wachsen.

- Nach Geografie erfasste Saudi-Arabien 55,30 % des Umsatzes im Jahr 2025; Katar verzeichnete die schnellste CAGR von 11,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fertigtee-Markts im Nahen Osten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Praktischer Fertigtee für einen geschäftigen Lebensstil unterwegs | +1.8% | GCC, stärkste Präsenz in urbanen Zentren der VAE und Saudi-Arabiens | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und funktionale Positionierung | +1.5% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach aromatisierten und Spezialitätentees | +1.2% | Saudi-Arabien, VAE, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Einfluss von Lifestyle-Trends und sozialen Medien auf Teeentscheidungen | +1.0% | VAE, saudi-arabische Jugend | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Tees mit Vitaminen, Probiotika, Adaptogenen | +1.3% | Wellness-Hubs in den VAE, Gesundheitskohorten in Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Urbane Café-Kultur als Treiber des Fertigtee-Konsums | +1.4% | Dubai, Abu Dhabi, Riad, Doha | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Praktischer Fertigtee für einen geschäftigen Lebensstil unterwegs

Pendler am Morgen in Riad und Dubai greifen zunehmend zu Einzelportions-Fertigtees aus Kühlschränken an Tankstellen, wobei Convenience-Outlets den Großteil des modernen Handels der VAE und über 40 % in Saudi-Arabien abdecken. Quick-Commerce-Plattformen liefern gekühlte Flaschen in unter 30 Minuten und verkürzen das Zeitfenster von der Kaufentscheidung bis zum Konsum. Die Einhaltung der saudi-arabischen Koffein-Offenlegungsvorschriften ermöglicht es Marken, Energievorteile zu bewerben, ohne als Energiegetränke eingestuft zu werden, während kleine 200-Milliliter-Aseptikkartons, wie jene von Aujan, für Handtaschen und Schultaschen geeignet sind[1]Quelle: SIG, "CombiblocMini-Einführung," sig.biz. Diese Trends treiben impulsbezogenes Wachstum im Fertigtee-Markt des Nahen Ostens.

Premiumisierung und funktionale Positionierung

Wohlhabende Verbraucher in Dubai Marina und Riads Diplomatenviertel zahlen 30–50 % mehr für Tees mit Bio-, Single-Origin- oder funktionalen Aussagen. Start-ups wie Nai Arabia bieten 100 % natürliche Eistees mit Hibiskus, Granatapfel und Jasmin an, während Seha Wellness ayurvedische Mischungen innerhalb von drei Tagen im gesamten GCC liefert. Liptons neue zuckerarme Pulver zielen darauf ab, die Lücke zwischen Premium- und Wertangeboten zu schließen, und Almarais 18-Milliarden-SAR-Investition zur Erweiterung der aseptischen Kapazitäten signalisiert eine anhaltende Premiumisierung, die insgesamt das Premiumsegment des Fertigtee-Markts im Nahen Osten stärkt.

Steigende Nachfrage nach aromatisierten Tees und Spezialitätentees

Pfirsich, Zitrone und Beeren dominierten einst den Fertigtee-Bereich, doch regionale Aromen wie Dattel, Granatapfel und Safran gewinnen in saudi-arabischen Verbrauchermärkten an Regalfläche. Traditionelle Zhourat-Mischungen, reich an Rosa damascena und Kamille, bieten antioxidative Vorteile, die durch Studien belegt sind. Bubble-Tea-Ketten wie Tealive und Gong Cha haben der Generation Z exotische Aromen wie Taro und Lychee nähergerbracht und die Erwartungen an Einzel-SKUs im Einzelhandel erhöht. Liptons geplante Einführungen von Frucht- und Kräuterfertigtees im Sommer 2025 könnten lokale Noten wie Kardamom oder Rosenwasser einbeziehen, wobei Spezialitätenaromen dazu beitragen, Verbraucher anzusprechen und den Fertigtee-Markt im Nahen Osten zu erweitern.

Einfluss von Lifestyle-Trends und sozialen Medien auf Teeentscheidungen

Soziale Medien sind ein wesentlicher Treiber des Fertigtee-Konsums in den VAE und Ägypten, wobei Instagram und TikTok Kaufentscheidungen prägen, insbesondere für Premium- und Nischenmarken. Start-ups wie Seha Wellness und Nai Arabia nutzen Direct-to-Consumer-E-Commerce, um traditionelle Handelskanäle zu umgehen, Communities einzubinden und höhere Margen zu erzielen. Unterdessen verbindet Liptons im März 2025 eingeführte QR-Code-fähige Verpackung Offline-Produkte mit Online-Inhalten, Nachhaltigkeitskennzahlen und Brühanleitungen und sammelt First-Party-Verbraucherdaten. Da die Smartphone-Durchdringung 90 % übersteigt, müssen Fertigtee-Marken Trends in Echtzeit verfolgen, um von kurzlebigen Zutaten-Hype-Zyklen wie Matcha, Schmetterlingserbse und Kombucha zu profitieren. PepsiCos Expansion des Riyadh-Hauptsitzes im April 2025 unterstreicht den regionalen Fokus auf agile Inhaltserstellung und lokalisierte Influencer-Netzwerke zum Aufbau von Markenstärke.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen für Koffein und Stimulanzien | -0.8% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch traditionellen heißen Tee und Kaffee | -1.2% | GCC-weit, insbesondere Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Importen, die Lieferkettenkosten erhöhen | -0.9% | Alle GCC-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber „natürlichen” Aussagen nach Untersuchungen | -0.5% | VAE, wohlhabende Segmente Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen für Koffein- und Stimulanziengehalt in den GCC-Ländern

Die saudi-arabische Behörde für Lebensmittel und Arzneimittel verpflichtet zur Angabe des Koffeingehalts, zu Warnhinweisen für hohen Natriumgehalt und zu Symbolen für körperliche Aktivität auf verpackten Getränken, wirksam ab dem 1. Juli 2025, was die Compliance-Kosten für Fertigtee-Marken erhöht, da sie ihre Produkte reformulieren oder die Verpackung neu gestalten müssen[2]Quelle: Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, "Koffein-Kennzeichnungsverordnung," sfda.gov.sa. Abu Dhabis Sehhi-Programm schränkt zuckerhaltige Getränke in Schulen und Regierungseinrichtungen ein und reduziert die Vertriebskanäle für Massenmarkt-Tees, während die FASEH-Importzulassung ohne Vorabgenehmigungen bis zu acht Wochen dauern kann. Halal-Prüfungen schränken darüber hinaus Aromen ein, die alkoholbasierte Extrakte enthalten. Obwohl diese Regelungen das kurzfristige Wachstum dämpfen, fördern sie die Produktreformulierung im Fertigtee-Markt des Nahen Ostens.

Starker Wettbewerb durch traditionellen heißen Tee und Kaffee

Der traditionelle Heißteekonsum ist in Saudi-Arabien und den VAE tief verwurzelt, wobei Karak-Tee und arabische Kaffeerituale zentral für gesellschaftliche Zusammenkünfte und Ramadan-Iftars sind und Widerstand gegen Fertigtee-Alternativen erzeugen. Das DMCC-Teezentrum in Dubai verarbeitete 2024 über 24.400 Tonnen losen Tee und verdeutlicht damit die starke Nachfrage nach aufgebrühtem Tee. Spezialitätenkaffee-Ketten, die nun regional über 11.000 Standorte umfassen, lenken ebenfalls diskretionäre Ausgaben von abgefüllten Tees ab[3]Quelle: Zawya, "DMCC-Teeforum-Highlights," zawya.com. Diese kulturellen und gewohnheitsmäßigen Vorlieben begrenzen das Wachstumspotenzial des Fertigtee-Markts im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kräutervarianten überholen den etablierten Eistee

Eistee machte 2025 47,62 % des Fertigtee-Werts im Nahen Osten aus, angetrieben durch jahrzehntelange multinationale Investitionen in Aromen wie Zitrone, Pfirsich und ungesüßten schwarzen Tee, der über Verbrauchermärkte und Tankstellen weit verbreitet ist. Kräutertee hingegen wird bis 2031 voraussichtlich mit einer CAGR von 10,89 % wachsen, angekurbelt durch seine koffeinfreie Positionierung und funktionale Zutatennarrative, die gesundheitsbewusste Verbraucher ansprechen. Start-ups wie Seha Wellness mit ayurvedischen Mischungen wie Tranquili-Tea, Diges-Tea und Immuni-Tea sowie Nai Arabia mit Hibiskus-Granatapfel-Rosen- und Marokkanischer-Minze-Eistees erschließen Nischensegmente, indem sie traditionelle nahöstliche Botanicals wie Zhourat hervorheben – eine Mischung aus Rosa damascena, Matricaria chamomilla und Aloysia citrodora, die für antioxidative und antimikrobielle Vorteile dokumentiert ist. Andere Fertigtee-Varianten, darunter Grüner Tee, Weißer Tee, Oolong und Matcha, halten gemeinsam den verbleibenden Anteil, obwohl die Haltbarkeit bei Raumtemperatur und die Geschmackserhaltung für empfindliche Sorten weiterhin eine Herausforderung darstellen.

Globale Marken passen sich ebenfalls diesen Trends an. Die Einführung des Pure Leaf Zero Sugar Sweet Tea der Pepsi Lipton Partnership im März 2024 auf dem US-Markt, gesüßt mit Sucralose und Acesulfam-Kalium, zeigt die starke Verbrauchernachfrage nach zuckerfreien Getränken und bietet einen Leitfaden für Fertigtee-SKUs im Nahen Osten, die durch Saudi-Arabiens 42%ige Steuer auf zuckergesüßte Getränke und die Nutri-Mark-Kennzeichnung der VAE navigieren. Liptons globale Neupositionierung im Mai 2025 mit zuckerarmen und zuckerfreien Eistee-Pulvern unter dem Slogan „We Choose Tea” zielt auf Heiß- und Kaltkonsumanlässe ab. Lokale Akteure wie Kinza Drinks, 2022 von Al-Jameel International eingeführt, diversifizieren in hybride Formate wie Granatapfel, Beeren und saudi-arabische Cocktail-Kohlensäuregetränke. Während Eistees etablierte Distribution, Markenbekanntheit und wettbewerbsfähige Preisgestaltung die Volumenführerschaft sichern werden, deutet das schnelle Wachstum von Kräutertee darauf hin, dass dieser bis 2028–2029 einen Marktanteil von 20–25 % erreichen könnte, sofern funktionale Aussagen regulatorisch genehmigt und die Rückverfolgbarkeit der Lieferkette gestärkt werden.

Nach Verpackungsart: Aseptische Kartons fordern die PET-Flaschen-Dominanz heraus

Im Jahr 2025 machten PET-Flaschen 56,89 % der Fertigtee-Verpackungen im Nahen Osten aus, bevorzugt wegen ihrer Transparenz, Wiederverschließbarkeit und Kompatibilität mit der bestehenden Kühlketteninfrastruktur in Verbrauchermärkten und Convenience-Stores. Aseptische Kartons werden bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen, angetrieben durch ihre verlängerte Haltbarkeit bei Raumtemperatur (12–24 Monate), geringere Kühlkosten und Nachhaltigkeitsnarrative, die auf reduzierte CO₂-Fußabdrücke hinweisen. SIGs fünfjährige Partnerschaft mit Almarai vom November 2024, unterstützt durch eine Investition von 18 Milliarden SAR (4,8 Milliarden USD), demonstriert das regionale Engagement für Aseptiktechnologie mit kategorienübergreifenden Anwendungen für Fertigtee. Die 126.000 Quadratmeter große Mega-Fabrik der Alesayi Beverage Corporation in Dschidda mit 22 Hochgeschwindigkeits-Produktionslinien und SIG-Bag-in-Box-Systemen für die HoReCa-Großabfüllung unterstreicht den Maßstab der Investitionen, die für den Wettbewerb in verschiedenen Verpackungsformaten erforderlich sind.

Glasflaschen und Metalldosen machen den Rest des Marktes aus, wobei Glas als Premiumformat positioniert ist und Dosen für Einzelportions-Fertigtees im Stil von Energiegetränken bevorzugt werden. Nachhaltigkeitstrends gewinnen an Bedeutung, wobei Lamipak 2023 weltweit über 13 Milliarden aseptische Kartons produzierte, darunter biobasierte und recycelbare Formate, die mit den VAE- und saudi-arabischen Vision-2030-Zielen übereinstimmen. Tetra Pak und Aujan führen innovative kartonbasierte Verpackungen für den Unterwegskonsum ein und belegen damit kommerzielle Rentabilität und Zweckmäßigkeit. Während PETs Größenvorteile, Vertrautheit und Kostenvorteile die Marktführerschaft aufrechterhalten werden, positionieren aseptische Kartons durch ihre Fähigkeit, die Kühlkettenabhängigkeit und Verderb in abgelegenen GCC-Märkten zu reduzieren, sich bis 2029–2030 für einen Anteil von 25–30 % des Segments zu gewinnen, sofern Marken in die Verbraucheraufklärung rund um Recyclingfähigkeit und Lagerungsvorteile bei Raumtemperatur investieren.

Nach Preiskategorie: Premiumsegment gewinnt trotz Dominanz des Massenmarkts

Fertigtee im Massenmarktsegment dominierte 2025 mit 77,68 % der Verkäufe, angetrieben durch Eigenmarken-SKUs von Verbrauchermärkten und multinationale Marken, die auf preisbewusste Käufer in Saudi-Arabien über Ketten wie Lulu, Carrefour und Panda abzielen. Im Gegensatz dazu expandiert Premium-Fertigtee bis 2031 mit einer CAGR von 12,05 % und zielt auf wohlhabende Verbraucher in Dubai Marina, Abu Dhabis Saadiyat Island und Riads Diplomatenviertel ab, die Bio-Zertifizierungen, Single-Origin-Bezug und funktionelle Zutaten über den Preis stellen. Marken wie Nai Arabia mit 100 % natürlichen Eistees in Aromen wie Hibiskus-Granatapfel-Rose, Pfirsich-Mango-Jasmin und Marokkanischer Minze werden zu 30–50 % höheren Preisen als Massenmarktprodukte verkauft, haben jedoch Distribution über GCC-E-Commerce-Plattformen und Spezialeinzelhändler gesichert. Seha Wellness' ayurvedische Mischungen, zum Preis von 40 AED (11 USD) pro 75 Gramm mit GCC-Lieferung innerhalb von 2–3 Tagen, verdeutlichen, wie funktionelle Vorteile – Stressabbau, Darmgesundheit und Immunstärkung – eine Premiumpreisgestaltung rechtfertigen, wenn sie mit Herkunftsgeschichten verbunden werden.

Regionale Marktführer erhöhen ebenfalls das Niveau von Fertigtee durch strategische Investitionen. Almarais 18-Milliarden-SAR-Plan bis 2028, in Verbindung mit einer fünfjährigen Partnerschaft mit SIG für aseptische Verpackungserweiterungen, zeigt kategorienübergreifende Premiumisierung bei milchähnlichen Getränken, die Fertigtee-Strategien beeinflussen. Liptons globale Neupositionierung im Mai 2025 mit English Breakfast- und Earl-Grey-Mischungen sowie zuckerarmen und zuckerfreien Eistees positioniert die Marke für Premium-Lite-Segmente, in denen gesundheitliche Aussagen auf Erschwinglichkeit treffen. Der Appetit der Region auf Raffinesse spiegelt sich in Dubai Duty Frees 310 Millionen USD Spirituosenverkäufen wider, was darauf hindeutet, dass nicht-alkoholische Premium-Fertigtees flexible Trinker im Alter von 21–45 Jahren in Hotels und Lounges ansprechen können. Während Massenmarktprodukte durch eingebettete Distribution und Kostenvorteile die Volumenführerschaft beibehalten werden, könnten Premium-Fertigtees bis 2029–2030 einen Wertanteil von 25–30 % erzielen, sofern Marken in Verbraucheraufklärung, Storytelling rund um funktionelle Zutaten, Lieferkettentransparenz und Nachhaltigkeitszertifizierungen investieren, die bei wohlhabenden Verbrauchern im Nahen Osten Anklang finden.

Nach Vertriebskanal: HoReCa übertrifft den Einzelhandel trotz Off-Trade-Dominanz

Off-Trade-Kanäle, darunter Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel, machten 2025 61,95 % des Fertigtee-Volumens im Nahen Osten aus, was jahrzehntelange Investitionen in die moderne Einzelhandelsverteilung und Kühlketteninfrastruktur widerspiegelt. Supermärkte und Verbrauchermärkte dominieren in den VAE und Saudi-Arabien, mit Ketten wie Lulu, Carrefour und Panda, die gekühlten Fertigtee in Endgangdisplays und Kassenkühlern präsentieren. Convenience-Stores und Tankstellenkioske bedienen Impulskäufe in Hauptverkehrszeiten, insbesondere für Einzelportions-PET-Flaschen und Metalldosen, die für den Unterwegskonsum konzipiert sind. Der Online-Einzelhandel expandiert rasch, wobei Quick-Commerce-Apps gekühlte Getränke innerhalb von 30 Minuten liefern. Unterdessen nutzen Direct-to-Consumer-Marken wie Seha Wellness und Nai Arabia E-Commerce und soziales Engagement, um traditionelle Einzelhandelskanäle zu umgehen und höhere Margen zu erzielen.

Das On-Trade-Segment (HoReCa) wächst bis 2031 mit einer CAGR von 12,54 %, angetrieben durch den expandierenden Foodservice-Sektor der VAE, einschließlich Spezialitätenkaffee-Outlets in Dubai und dem Fine-Dining-Segment in Abu Dhabi. Die Mega-Fabrik der Alesayi Beverage Corporation in Dschidda hat aseptische SIG-Bag-in-Box-Systeme (10-Liter-Beutel mit SIG 2Pure Film) für die HoReCa-Großabfüllung installiert, die es Cafés und Restaurants ermöglichen, konsistenten Fertigtee vom Zapfhahn zu servieren, ohne die Haltbarkeit zu beeinträchtigen. Digitale B2B-Plattformen spielen ebenfalls eine Rolle: Coca-Cola Europacific Partners berichtet von über 2,3 Milliarden EUR Jahresumsatz über myCCEP.com in 13 Märkten, was das Potenzial des Online-Bestellwesens zur Volumensteigerung im HoReCa- und unabhängigen Einzelhandelsbereich unterstreicht, obwohl nahostspezifische Durchdringungsdaten nicht offengelegt werden.

Geografische Analyse

Im Jahr 2025 dominierte Saudi-Arabien den Fertigtee-Markt im Nahen Osten mit einem Anteil von 55,30 %, unterstützt durch erhebliche Investitionen multinationaler Akteure. PepsiCo verpflichtete sich zu 9 Milliarden SAR (rund 2,4 Milliarden USD) über acht Jahre, während Nestlé 7 Milliarden SAR über das nächste Jahrzehnt zusagte. PepsiCos Einführung des Sting-Energydrinks im Dezember 2024 und die Eröffnung des erweiterten Riyadh-Hauptsitzes im April 2025 mit einem 30-Millionen-SAR-F&E-Zentrum (8 Millionen USD) verdeutlichen die zunehmende Lokalisierung und Produktentwicklungsbemühungen des Unternehmens. Der Spatenstich für Nestlés erste saudi-arabische Lebensmittelfabrik im Oktober 2024, eine Anlage im Wert von 72 Millionen USD mit einer Jahreskapazität von 15.000 Tonnen, signalisiert eine mögliche Expansion in die Fertigtee-Produktion. Regulatorische Entwicklungen, darunter die obligatorische Koffein-Offenlegung, Hinweise auf hohen Salzgehalt und Symbole für körperliche Aktivität, die ab Juli 2025 wirksam sind, erhöhen die Compliance-Kosten, schaffen aber auch Chancen für gesundheitsorientierte, reformulierte SKUs. Lokale Innovationen wie Milaf Cola, ein datttelbasiertes Erfrischungsgetränk, das im Dezember 2024 von Thurath Al-Madina eingeführt und über die Lulu Group vertrieben wird, verdeutlichen den wachsenden Reiz kulturell resonanter Produkte, insbesondere nach einem Umsatzrückgang von 7 % bei westlichen Getränkemarken in H1 2024.

Die VAE, obwohl kleiner im Marktanteil, dienen als regionaler Knotenpunkt für Re-Exporte und Innovation. Das DMCC-Teezentrum in Dubai verarbeitete 2024 über 24.400 Tonnen Tee, und das Land macht mehr als die Hälfte der globalen Tee-Re-Exporte aus, was Just-in-Time-Lagerstrategien ermöglicht. Das Nutri-Mark-Front-of-Pack-Kennzeichnungssystem, eingeführt im Juni 2025, bewertet Produkte nach Zucker-, Natrium- und gesättigtem Fettgehalt, was möglicherweise die Attraktivität gesüßter Fertigtees beeinflusst. Ein lebendiges Kräutertee-Ökosystem hat sich etabliert, mit Start-ups wie Seha Wellness, Nai Arabia, MyPekoe, SAC Herbal, Al Malaky Royal, BRW Society, Sy'a Teas und Balqees, die E-Commerce und soziale Medien nutzen, um den traditionellen Einzelhandel zu umgehen. Innovative Angebote wie Tania's Teahouse Cordyceps-Latte und Reishi-infundierte Schokoladen spiegeln das wachsende Verbraucherinteresse an Adaptogenen und funktionellen Zutaten wider, was die Fertigtee-Entwicklung beeinflussen könnte.

Andere GCC-Märkte zeigen unterschiedliche Wachstumsdynamiken. Katar wird voraussichtlich mit der schnellsten geografischen CAGR von 11,55 % bis 2031 wachsen, angetrieben durch den Ausbau der Gastgewerbebranche und Tourismusinvestitionen. Omans 31,7%ige Verbrauchsteuer auf zuckergesüßte Getränke schafft Anreize für zuckerarme Fertigtee-Formulierungen, während Bahrain strenge regulatorische Anforderungen stellt, die etablierte Marken bevorzugen. Exporte nach Jordanien, Ägypten und Irak bieten Chancen, obwohl politische Instabilität und Importkomplexitäten Herausforderungen darstellen. Saudi-Arabiens robuste Fertigungsbasis und die Re-Export-Infrastruktur der VAE positionieren sie als regionale Motoren, während Katars gastgewerbegetriebenes Wachstum und Omans steuergetriebene Reformulierung gezielte Chancen für Premium- und funktionelle Fertigtee-SKUs schaffen.

Wettbewerbslandschaft

Der Fertigtee-Markt im Nahen Osten ist moderat konsolidiert, wobei globale multinationale Konzerne wie PepsiCo, Coca-Cola, Nestlé und Keurig Dr Pepper gemeinsam mit etablierten regionalen Akteuren konkurrieren. Lokalisierte Aromainnovation, Halal-zertifizierte Lieferketten und starke Vertriebsnetzwerke treiben den Wettbewerb maßgeblich an. Jüngste Verbraucherboykotte westlicher Marken in Teilen der Region haben die Kategoriendynamik gestört, die Nachfrage nach kulturell abgestimmten, lokal positionierten Alternativen beschleunigt und Chancen für regionale und aufstrebende Marken geschaffen, in den Markt einzutreten.

Führende Akteure richten ihre Strategien an drei Kernpfeilern aus. Lokalisierung bleibt entscheidend, unterstützt durch Investitionen in regionale F&E-Zentren und Fertigungsanlagen zur Anpassung von Produkten an lokale Geschmackspräferenzen. Premiumisierung gewinnt an Zugkraft durch natürliche, wellness-orientierte und heritage-inspirierte Fertigtees, die zu höheren Preispunkten positioniert sind. Parallel dazu verbessern digitale Route-to-Market-Strategien, einschließlich B2B-Bestellplattformen und Direct-to-Consumer-E-Commerce, den Marktzugang, reduzieren Vertriebsreibungspunkte und stärken die Marken-Verbraucher-Bindung.

Mit Blick auf die Zukunft sind Wachstumslücken in funktionellen Fertigtees mit Gesundheits-, Stimmungs- oder Verdauungsvorteilen sowie in kosteneffizienten Großabfüllformaten für den HoReCa-Kanal erkennbar. Die Einführung von Technologien in aseptischer und nachhaltiger Verpackung, Hochgeschwindigkeitsabfüllung und digitaler Rückverfolgbarkeit steigert Effizienz und Transparenz. Gleichzeitig erhöhen sich durch die sich entwickelnden Kennzeichnungsvorschriften in Saudi-Arabien und den VAE die Compliance-Schwellen, was Akteure mit starken regulatorischen Kompetenzen begünstigt und gleichzeitig das Feld durch erzwungene Reformulierungen und Verpackungsaufrüstungen angleicht. Kleinere regionale Marken profitieren zunehmend von diesen Entwicklungen, indem sie lokale Botanicals, Halal-Zertifikate und Lieferkettentransparenz betonen, um sich von etablierten Akteuren zu differenzieren.

Marktführer im Fertigtee-Bereich im Nahen Osten

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Rauch Fruchtsäfte GmbH & Co OG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: PepsiCo eröffnete einen erweiterten Nahost-Hauptsitz in Riad und kündigte ein F&E-Zentrum im Wert von 30 Millionen SAR (8 Millionen USD) in Saudi-Arabien an, das die Lokalisierungskapazität für auf GCC-Verbraucherpräferenzen und regulatorische Anforderungen zugeschnittene Getränkeinnovationen vertieft.

- Februar 2025: Coca-Colas iPRO schloss eine Partnerschaft mit Saudi-Arabiens Al Rabie, um Hydratationsgetränke im Königreich einzuführen und dabei Al Rabies etabliertes Vertriebsnetz zu nutzen, um im funktionellen Getränkesegment angrenzend an Fertigtee zu konkurrieren.

- November 2024: Almarai wählte SIG als strategischen Partner für eine fünfjährige aseptische Verpackungserweiterung im Einklang mit dem 18-Milliarden-SAR-(4,8-Milliarden-USD-)Investitionsplan des Unternehmens bis 2028, mit Schwerpunkt auf Milchprodukte, Säfte und potenzielle Fertigtee-SKUs.

Berichtsumfang des Fertigtee-Markts im Nahen Osten

Grüner Tee, Kräutertee, Eistee sind als Segmente nach Erfrischungsgetränketyp abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Grüner Tee |

| Kräutertee |

| Eistee |

| Sonstiger Fertigtee |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Massenmarkt |

| Premium |

| On-Trade (HoReCa) | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Übriger Naher Osten |

| Nach Produkttyp | Grüner Tee | |

| Kräutertee | ||

| Eistee | ||

| Sonstiger Fertigtee | ||

| Nach Verpackungsart | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Preiskategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | On-Trade (HoReCa) | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Übriger Naher Osten | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke bezeichnen nicht-alkoholische Getränke, die mit Kohlensäure versetzt und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Bläschen enthalten. Zu diesen Getränken gehören gewöhnlich Cola, Zitronen-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Berücksichtigt wurden verpackte Säfte, die nicht-alkoholische Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt sind. Ausgenommen sind Frischsäfte; dieses Marktsegment umfasst gewerblich zubereitete und haltbar gemachte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Fertigtee und Fertigkaffee - Fertigtee und Fertigkaffee sind vorverpackte, nicht-alkoholische Getränke, die aufgebrüht und ohne weitere Verdünnung zum Konsum bereit sind. Fertigtee umfasst in der Regel verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso umfasst Fertigkaffee vorgebrühte Kaffeeformulierungen, die häufig mit Milch, Zucker oder Aromen gemischt sind und zur bequemen Mitnahme verpackt werden.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die einen schnellen Energie- und Wachheitsschub liefern sollen. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als das Originalgeschmack-Cola-Soda. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk ohne oder mit geringem Zuckergehalt. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, hergestellt aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser und mit Zucker, Dextrose, Invertzucker oder flüssiger Glukose, entweder einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das aus der Extraktion oder dem Auspressen der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Safts ohne Wasserzusatz hergestellt wird. Es ist nicht erlaubt, Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zu Fruchtsäften hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftanteil) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate entstehen, wenn ein Großteil der Flüssigkeit aus Säften entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Fertigkaffee | Verpackte Kaffeegetränke, die in fertig zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs konsumbereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Variante des Kaffees, üblicherweise eine Kombination aus heißem Espresso und Milch mit Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee für mehrere Stunden in Wasser bei Raumtemperatur eingeweicht wird. |

| Fertigtee | Fertigtee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und zur Gewichtsabnahme beiträgt. |

| Kräutertee | Kräuterteegetränke werden durch Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, üblicherweise Koffein, das als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig oder nicht-kohlensäurehaltig sein und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Herkömmliche Energydrinks | Herkömmliche Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grüntee, Yerba Mate und botanische Extrakte. |

| Energieschüsse | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks deutlich geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sollen die beim Sport verlorenen Flüssigkeiten schnell ersetzen, jedoch mit einer erhöhten Kohlenhydratzufuhr. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie eignen sich am besten nach dem Sport, da es wichtig ist, den Glykogenspiegel schnell nach dem Sport wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, die beim Sport verlorenen Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, dem elektrisch geladene Mineralien wie Natrium, Kalium, Kalzium und Magnesium zugesetzt wurden. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu verringern. |

| On-Trade | Der On-Trade bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Ort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetrapacks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennials gelten alle, die zwischen 1981 und 1996 geboren wurden (im Jahr 2019 23 bis 38 Jahre alt). |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein konzessioniertes Trinklokal, in dem alkoholische Getränke zum Verzehr vor Ort ausgeschenkt werden dürfen. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Bezeichnet das Tun/Erledigen von etwas, während man geschäftig mit etwas anderem beschäftigt ist und keine Pläne ändert, um etwas zu ermöglichen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der auf Münz- oder Chipkartenbasis kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt. |

| Discounter | Ein Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreiseinzelhandel” liegen. Discounter setzen auf Masseneinkauf und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur leicht verarbeitet sind. |

| Koffein | Eine alkaloidische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zu Erholungszwecken als mildes kognitives Stärkungsmittel zur Erhöhung der Wachheit und Aufmerksamkeitsleistung verwendet. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, denen ein hohes Maß an Risiko zugeschrieben wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden mit Bewegungen geringerer Intensität abwechseln. |

| Haltbarkeit | Der Zeitraum, während dessen ein Artikel verwendbar, zum Verzehr geeignet oder verkaufsfähig bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Generell mit Vanille aromatisiert und auf der Grundlage des Geschmacks eines Eisbechers. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als primärem Aroma hergestellt wird. Root Beer ist in der Regel, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION WESENTLICHER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalbeträgen. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen