Marktgröße und Marktanteil für Transportbeton in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

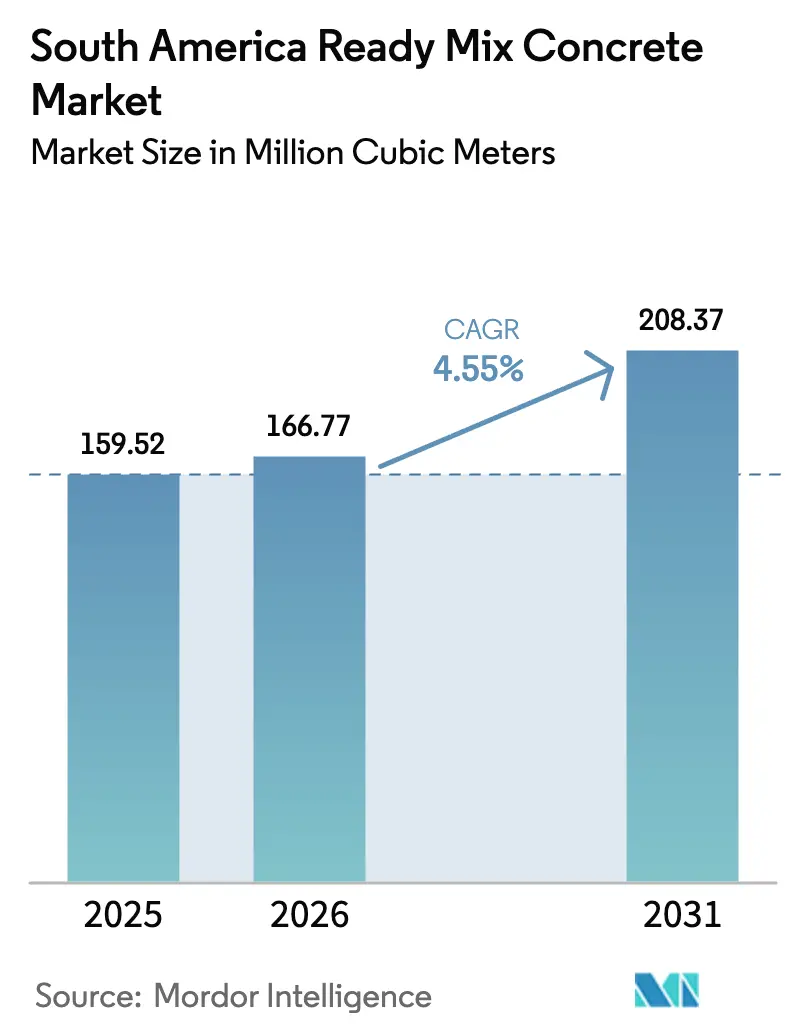

| Marktgröße im Basisjahr (2025) | 159.52 Millionen Kubikmeter |

| Marktvolumen (2026) | 166.77 Millionen Kubikmeter |

| Marktvolumen (2031) | 208.37 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

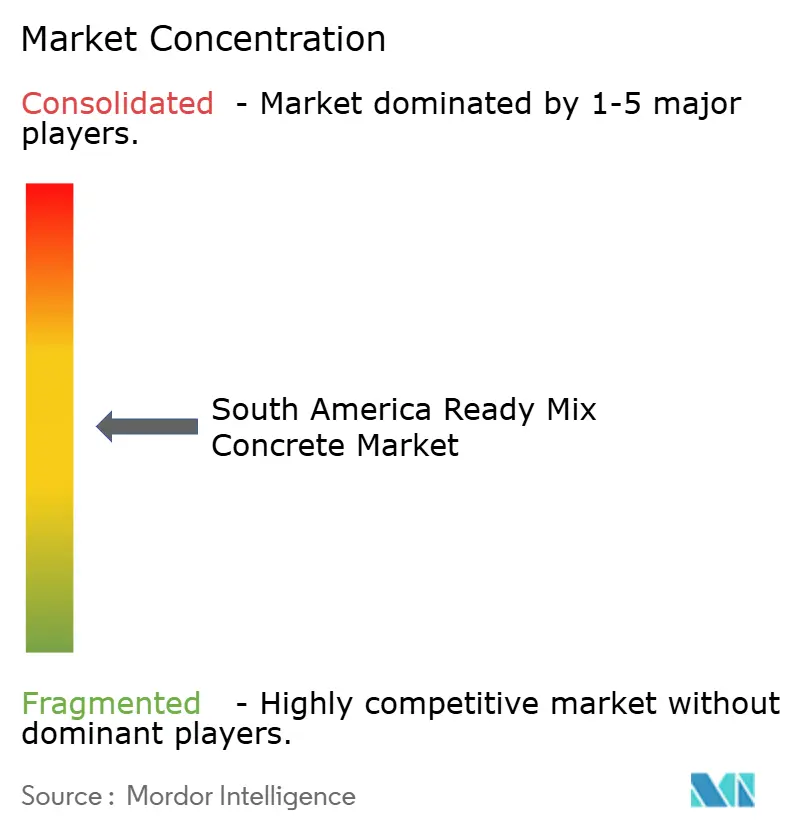

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transportbeton in Südamerika von Mordor Intelligence

Die Marktgröße für Transportbeton in Südamerika wird im Jahr 2026 auf 166,77 Millionen Kubikmeter geschätzt, ausgehend vom Wert des Jahres 2025 von 159,52 Millionen Kubikmetern, mit Projektionen für 2031, die 208,37 Millionen Kubikmeter zeigen, und wächst mit einer CAGR von 4,55 % im Zeitraum 2026–2031. Anhaltende staatliche Ausgaben für Verkehrskorridore, Programme zur Wassersicherheit und zur Stadterneuerung verstärken die Nachfrage, während private Projektentwickler Logistikzentren und modulare Bauprojekte beschleunigen, die auf fabrikmäßige Betonqualität angewiesen sind. Brasiliens Neues Programm zur Wachstumsbeschleunigung (PAC) und Chiles Rekordinvestitionen in die Schieneninfrastruktur sichern kurzfristige Volumenverpflichtungen, und das industrielle Nearshoring schafft neue Auftragsklarheit für schwere Bodenplatten, Fundamente und Versorgungsinfrastruktur. Multinationale Produzenten skalieren digitale Dosier- und Wasserrecyclingtechnologien, um die Margen gegenüber energiebedingten Zementspreisschwankungen zu verteidigen, und Private-Equity-Gesellschaften unterstützen Fertigteil-Start-ups, um Zeitpläne zu verkürzen und Arbeitsrisiken zu senken. Insgesamt deuten diese Trends auf einen mehrjährigen Wachstumspfad für den Markt für Transportbeton in Südamerika hin, da die Region die Infrastrukturlücke zu anderen Schwellenländern schließt.

Wichtigste Erkenntnisse des Berichts

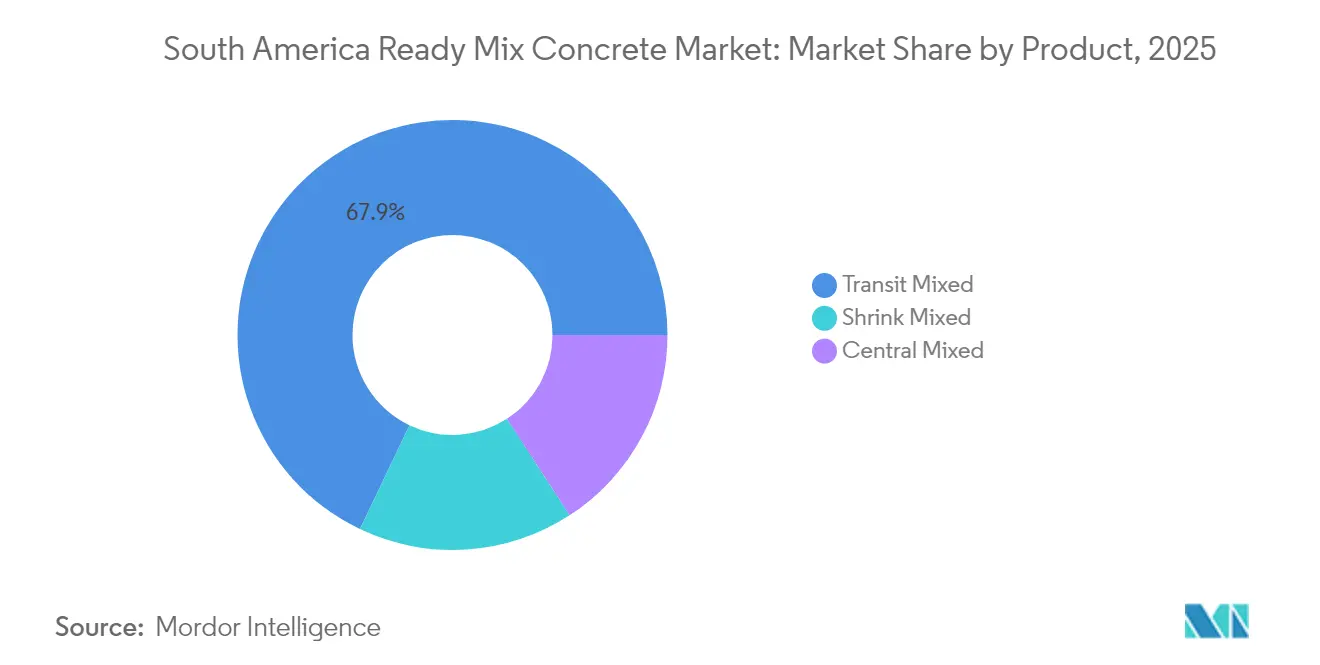

- Nach Produkt hielt Fahrmischer-Beton im Jahr 2025 einen Marktanteil von 67,92 % am Markt für Transportbeton in Südamerika. Teilgemischter Beton wird voraussichtlich bis 2031 mit einer CAGR von 4,89 % expandieren.

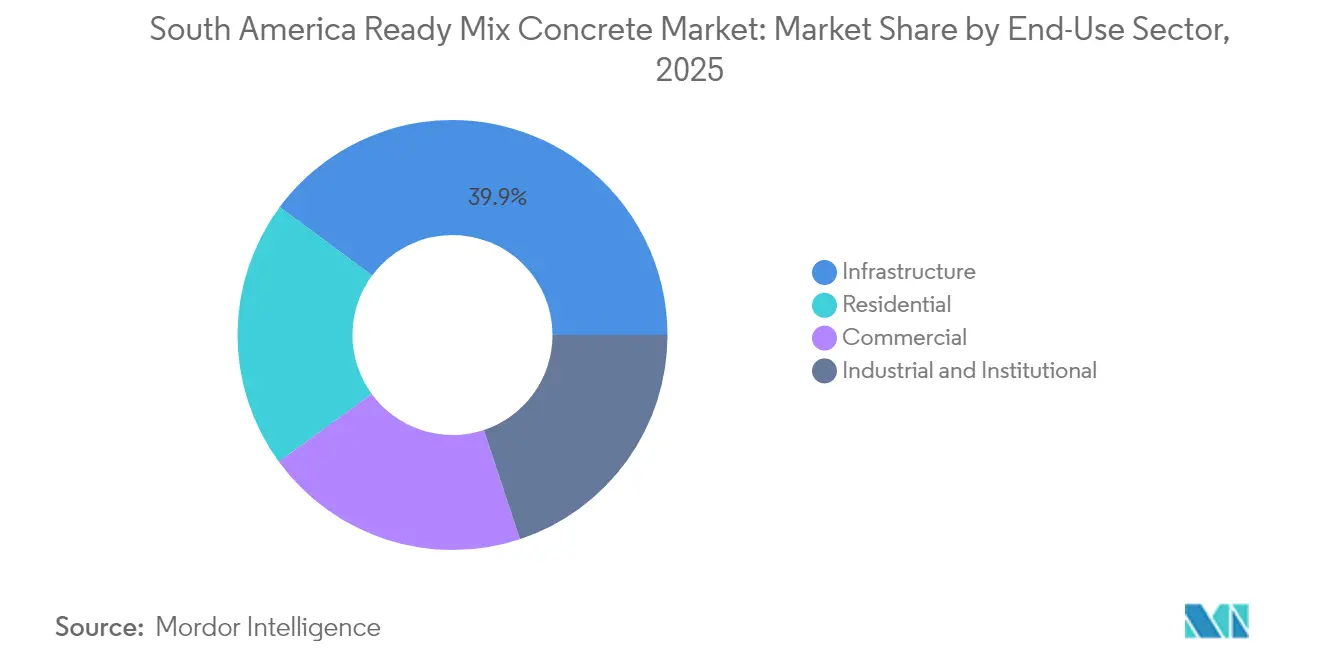

- Nach Endverbrauchssektor entfiel auf Infrastrukturanwendungen im Jahr 2025 ein Anteil von 39,86 % an der Marktgröße für Transportbeton in Südamerika. Infrastrukturanwendungen verzeichnen ebenfalls eine CAGR von 5,56 % bis 2031.

- Brasilien hatte im Jahr 2025 einen Anteil von 47,85 % am Markt für Transportbeton in Südamerika und wird im Prognosezeitraum voraussichtlich eine CAGR von 4,84 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Transportbeton in Südamerika

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunkturpakete des öffentlichen Sektors für die Infrastruktur | +1.2% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Wohnungsnachfrage-Erholung infolge von Wohnungsdefiziten | +0.9% | Brasilien, Kolumbien, Peru | Langfristig (≥ 4 Jahre) |

| Aufschwung im gewerblichen Immobiliensektor rund um E-Commerce-Logistik | +0.7% | Brasilien (São Paulo), Chile (Santiago) | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Industrieparks im Zusammenhang mit Nearshoring | +0.6% | Paraguay, Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Private-Equity-Finanzierung modularer Fertigteilanlagen | +0.4% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunkturpakete des öffentlichen Sektors für die Infrastruktur treiben die Marktexpansion an

Lateinamerikanische Regierungen positionieren groß angelegte Infrastrukturprojekte als zentralen Motor der Erholung nach der Pandemie. Brasiliens PAC umfasst mehr als 2.000 Projekte, die Autobahnen, Häfen, U-Bahnen und erneuerbare Energieanlagen umfassen, und erfordert jährliche Ausgaben von nahezu 3,7 % des BIP bis 2030[1]OECD, "Skalierung von Infrastrukturinvestitionen zur Stärkung der nachhaltigen Entwicklung in Brasilien," oecd.org . Chile investiert 5 Milliarden USD in seine Schienenerneuerung, einschließlich der Linie Santiago–Valparaíso, die allein 1,2 Millionen m³ Beton erfordert. Die Interamerikanische Entwicklungsbank hat 40 % ihrer historischen Zusagen für den Verkehrssektor reserviert, was eine langfristige Finanzierungsunterstützung sichert. Strenge Vergabevorschriften, die seit 2019 eingeführt wurden, verlangen detaillierte ingenieurtechnische Studien vor der Ausschreibung, was Angebotsabbrüche reduziert und die Betonachfrage verstetigt. Für Lieferanten bietet die Pipeline Umsatzplanbarkeit und fördert Investitionen in Lkw-Flotten, Zentralmischanlagen und digitale Disponierungsplattformen, die den Markt für Transportbeton in Südamerika auf einem stabilen Wachstumspfad halten.

Wohnungsnachfrage aufgrund von Wohnungsdefiziten entsteht aus strukturellen Engpässen

Rund 45 % der südamerikanischen Haushalte leiden noch unter qualitativen oder quantitativen Wohnungsdefiziten, was einen Rückstand von mehr als 35 Millionen Einheiten zur Folge hat. Peru benötigt 1,6 Millionen zusätzliche Wohnungen, während der Rückgang der Verkäufe in Kolumbien im Jahr 2023 weitgehend als zyklische Korrektur angesehen wird, die die Voraussetzungen für eine hypothekenzinsgetriebene Erholung schafft. Brasiliens Programm zur Wassersicherheit im Umfang von 27,6 Milliarden BRL umfasst den Ausbau der Grundversorgungsnetze, der Wohnungsbauflächen erschließt. Regierungen weiten subventionierte Kreditlinien aus und passen die Beleihungsquoten an, sodass einkommensschwächere Kreditnehmer in den Markt eintreten können und der grundlegende Betonverbrauch steigt. Projektentwickler schwenken auch auf mittelhohe Modulsysteme um, die die Zykluszeiten um 30 % verkürzen, was die Nutzung von teilgemischtem Beton innerhalb des Marktes für Transportbeton in Südamerika weiter fördert.

E-Commerce-Logistik treibt die Erholung im gewerblichen Immobiliensektor an

Die Fertigstellung von Lagerhäusern nahm 2025 zu, angeführt durch Erweiterungen in São Paulo und Santiago. Fulfillment-Center erfordern hochleistungsfähige Bodenplatten mit engen Ebenheitstoleranzen und Tragfähigkeit für automatisierte Regalsysteme – Eigenschaften, die am besten durch digital überwachten Transportbeton erzielt werden. Die Expansion des APM-Terminals im Wert von 500 Millionen USD in Suape und der dazugehörige Plan für ein Binnendepot im Wert von 700 Millionen USD unterstreichen den Zusammenhang zwischen Hafeneffizienz und dem Bau von Lagerhäusern. Die Leerstandsquoten in erstklassigen Logistikknoten sanken unter 7 %, was auf weiteren spekulativen Bau hinweist, der den Markt für Transportbeton in Südamerika eng an den Logistikboom binden wird. Spezialmischungen, darunter faserverstärkte und temperaturkontrollierte Formulierungen, erzielen Premiummargen, da Betreiber Langlebigkeit und Energieeffizienz priorisieren.

Nearshoring-Industrieinvestitionen gestalten die Fertigungsgeografie neu

Unternehmen, die kürzere Lieferketten anstreben, orientieren sich an MERCOSURs Markt mit 280 Millionen Verbrauchern. Der 14,6 km² große Industriepark Paraguay China beherbergt 17 Unternehmen, die Autoteile und Haushaltsgeräte herstellen, und erzeugt Nachfrage nach befestigten Flächen, Maschinenfundamenten und Servicegängen. Der 2.290 km lange Biozeanische Korridor wird die Transitzeit in den asiatisch-pazifischen Raum um bis zu 17 Tage verkürzen und entlang seiner Route ergänzende Fertigungscluster katalysieren. Mexikos früherer Nearshoring-Erfolg bietet einen Entwurf: Fertigungs-ADI hob das inländische Betonvolumen zwischen 2021 und 2024 um 12 %, eine Entwicklung, die regionale Planer zu wiederholen beabsichtigen. Der Bau von Umspannwerken, Wohnheimen und Stromversorgungsanlagen stellt sicher, dass der Markt für Transportbeton in Südamerika ein integraler Bestandteil des durch Ausländische Direktinvestitionen getriebenen Wachstums bleibt.

Wirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zementpreise infolge von Energiekosten | -0.8% | Argentinien, Global | Kurzfristig (≤ 2 Jahre) |

| Politische Verzögerungen in der ÖPP-Infrastrukturpipeline | -0.6% | Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen bei der Betonmischung | -0.4% | Chile, Peru, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zementpreise hemmen das Marktwachstum

Argentiniens Zementpreisanstieg im Jahr 2024 – angeheizt durch Währungsabwertung und Versorgungsdienstleistungsinflation – hat die Margen der Auftragnehmer gedrückt und zu vorübergehenden Projektstopps geführt. Energie macht bis zu 40 % der Zementkosten aus, sodass Diesel- und Gastarife schnell in die Betonrechnungen einfließen. Der IWF stellt fest, dass jeder Anstieg der Kupferpreise um 10 % die regionale Gesamtinflation um 0,2 Prozentpunkte erhöht, was indirekt den Druck auf Ausrüstungs- und Schalungskosten erhöht[2]IWF, "Weltwirtschaftsausblick Oktober 2024 – Sonderabschnitt Rohstoffe," imf.org. Produzenten versuchen, das Kraftstoffrisiko durch alternative Kraftstoffe abzusichern, aber die Versorgungssicherheit bleibt uneinheitlich. Vor Kostenschocks abgeschlossene Festpreisverträge sind einem akuten Rentabilitätsrisiko ausgesetzt, was einige kleine Mischbetriebsunternehmen dazu veranlasst, den Markt für Transportbeton in Südamerika zu verlassen oder Kapazitätserweiterungen aufzuschieben.

Politische Verzögerungen unterbrechen die ÖPP-Infrastrukturpipeline

Kolumbien führt 16 Straßenkonzessionen mit Rückstand auf, die 513,5 Millionen USD an ins Stocken geratenen Arbeiten repräsentieren. Argentiniens Sparprogramm fror rund 3.500 Projekte ein, gefährdete 200.000 Bauarbeitsplätze und entzog Betonachfragepuffer. Altlastige Korruptionsskandale, insbesondere Odebrechts Ruta del Sol, haben einige Projektzeitpläne um fünf Jahre verlängert. Während zwischenzeitliche Ausgaben teilweise Abhilfe schaffen, bleibt die Volatilität bestehen. Die Überprüfung der peruanischen ÖPPs durch die Weltbank warnt, dass Vorauszahlungsstrukturen zu Nachfrageschüben führen können, die die lokalen Lieferkapazitäten übersteigen, und dann nach Aufbrauchen der Mittel zu Volumeneinbrüchen führen. Die daraus resultierende Stop-and-go-Dynamik erschwert die Kapazitätsplanung und erhöht den Betriebskapitalbedarf für Teilnehmer am Markt für Transportbeton in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fahrmischer-Beton führt durch Vielseitigkeit

Der Fahrmischer-Beton machte im Jahr 2025 67,92 % des Gesamtvolumens des Marktes für Transportbeton in Südamerika aus, was die Anpassungsfähigkeit dieses Formats an verstopfte städtische Routen und unterschiedliche Einbaubedingungen widerspiegelt. Werke beladen Rohstoffe in Trommelfahrzeuge, die eine Durchmischung während der Fahrt ermöglichen, die die Verarbeitbarkeit bis zu 90 Minuten lang erhält – ein Vorteil in Städten wie São Paulo, wo die durchschnittliche Liefergeschwindigkeit bei etwa 18 km/h liegt. Holcims SMARTCast-Algorithmus optimiert die Zusatzmitteldosierung in Echtzeit und reduziert Konsistenzablehnungen um 12 %. Teilgemischter Beton ist trotz einer kleineren Basis bis 2031 mit einer CAGR von 4,89 % prognostiziert – über dem Gesamtmarkt für Transportbeton in Südamerika –, da modulare Fertigungswerke eine teilweise Vorhydratation bevorzugen, um die Maßgenauigkeit in Fertigteilformen zu gewährleisten. Zentralmischanlagen beliefern weiterhin Hochhauscluster in Buenos Aires und Lima, wo präzise Qualitätssicherung Vorrang vor Transportflexibilität hat.

Die Dominanz von Fahrmischer-Beton ist auch in der historisch gewachsenen Fahrzeugflotte verankert, da die Region mehr als 7.800 Fahrmischerfahrzeuge betreibt, von denen die meisten in Brasilien ansässig sind. Unternehmen rüsten Telematik nach, um Trommelumdrehungen und Temperatur zu überwachen und so die Einhaltung der neuen Nachhaltigkeitsanhänge von ACI 318-25 zu verbessern. Die Akzeptanz von teilgemischtem Beton nimmt zu, wo die Krankapazitäten auf der Baustelle begrenzt sind, da teilhydratisierte Ladungen das Gesamtfahrzeuggewicht reduzieren. Zentralgemischter Beton bleibt ein Grundpfeiler für Großprojekte wie die Bahnlinie Santiago–Valparaíso in Chile, wo Chargenhomogenität statt Lieferreichweite an erster Stelle steht. Zusammengenommen sichert das Produktspektrum die Nachfrageresilienz innerhalb der Transportbetonindustrie in Südamerika trotz zyklischer Schwankungen bei einzelnen Projektstarts.

Nach Endverbrauchssektor: Infrastruktursektor treibt die regionale Entwicklung voran

Die Infrastruktur machte im Jahr 2025 39,86 % des Marktes für Transportbeton in Südamerika aus und wird voraussichtlich mit einer CAGR von 5,56 % wachsen, dem schnellsten unter den beobachteten Sektoren. Straßenerneuerungen, doppelspurige Schienenwege und Hafenbaggerungen erfordern jeweils volumenstarke, kontinuierliche Betoniervorgänge, die dedizierte Mischwerke begünstigen. Staatliche Rahmenbedingungen schreiben eine Lebenszykluskosten-Analyse vor, was Hochleistungsmischungen durch den Einsatz von Faserverstärkung und ergänzenden zementösen Materialien aufwertet. Der Wohnungsbau, der durch das Defizit von 35 Millionen Einheiten unter Druck steht, erholt sich schrittweise, da die Zinssenkungen der Notenbanken in die Hypothekenspreads einfließen; nationale Wohnungsbaufonds in Brasilien und Kolumbien haben für 2025 bereits fast 190.000 Starterwohnungsgenehmigungen freigeschaltet. E-Commerce-Logistik treibt die gewerbliche Aktivität an, wobei jede 10.000 m² moderner Lagerfläche etwa 4.500 m³ bodengetauglichen Beton verbraucht.

Institutionelle Gebäude – darunter Krankenhäuser und Universitäten – profitieren von multilateralen Finanzierungsbedingungen, die die Verwendung von LEED-kompatiblen Materialien vorschreiben, was Lieferanten dazu veranlasst, ihre Umweltproduktdeklarationen zu zertifizieren. Die Industrienachfrage ist eng mit Freihandelszonen und Nearshoring-Clustern verbunden; zum Beispiel erfordert Paraguays Automobilzentrum schwingungsresistente Bodenplatten mit Druckfestigkeiten von mehr als 6.000 psi. Kommunale Wasseraufbereitungsaufwertungen im Rahmen von Brasiliens 27,6-Milliarden-BRL-Programm umfassen sulfatbeständigen Beton, um die Lebensdauer der Anlagen in aggressiven Umgebungen zu verlängern. Insgesamt gleicht das Mosaik der Endverbrauchssektoren zyklische Empfindlichkeiten aus und erhält eine breite Basis für den Markt für Transportbeton in Südamerika.

Geografische Analyse

Brasilien erfasste 2025 47,85 % des Marktes für Transportbeton in Südamerika und wächst bis 2031 mit einer CAGR von 4,84 %, angetrieben durch das multimodale Mandat des PAC. Der Ringstraßenausbau in São Paulo und die Hochwasserschutztunnel in Rio erfordern allein mehr als 9 Millionen m³ an Konstruktions- und Spritzbeton-Formulierungen. Erlöse aus Green Bonds des Bundes in Höhe von insgesamt 18,1 Milliarden USD von 2012 bis 2023 sind für kohlenstoffarme Materialien reserviert und verschaffen frühen Anwendern einen Vorteil. Argentinien folgt mit einem Anstieg der Zementlieferungen in den ersten acht Monaten des Jahres 2025, aber politische Sparmaßnahmen trüben die Infrastrukturperspektiven. Chiles 5-Milliarden-USD-Schieneninfrastrukturpipeline sichert stabile Volumina, während Kolumbiens Straßenverzögerungen kurzfristige Betoniervorgänge dämpfen, aber Aufholpotenzial bieten, sobald die Finanzierungsprobleme gelöst sind.

Regionale grenzüberschreitende Projekte wie der Biozeanische Korridor verteilen Vorteile auf Paraguay und Nordargentinien und stimulieren Werksmodernisierungen entlang der Trasse. Bolivien und Uruguay nehmen zwar kleiner, durch Zubringerstraßen und Kühlkettenlogistikknoten teil, die den Soja- und Rindfleischexport unterstützen. Währungsvolatilität bleibt ein Beobachtungspunkt; Produzenten sichern importierte Zusatzmittel in USD ab, um die Margen zu schützen. Wasserverbrauchsrichtlinien gewinnen an Bedeutung, wobei CEMEXs Kolumbien-Benchmark von 90 % Nicht-Trinkwasser nun in brasilianischen staatlichen Ausschreibungen referenziert wird. Insgesamt kombinieren geografiespezifische Treiber und Hemmnisse ein nuanciertes, aber wachsendes Chancenset, das zukünftige Gewinne im Markt für Transportbeton in Südamerika verankert.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Innovationen in weißen Feldern entstehen im Bereich kohlenstoffnegativen Betons, wie von Holcim und ELEMENTALs Biokohle-Additiv hervorgehoben, das biogenen Kohlenstoff in der Matrix speichert. Kleine Disruptoren drängen digitale Marktplätze, die überschüssige Lkw-Kapazitäten mit Spotaufträgen abgleichen und so Leerfahrtenkilometer reduzieren. Dennoch testet die Preisvolatilität die Resilienz: Kleinere Akteure ohne integrierten Klinker-Zugang verzeichneten Margenrückgänge während Argentiniens Kostensteigerung im Jahr 2024. Branchenübergreifende Allianzen – wie Stahlproduzenten, die in Fertigteilanlagen investieren – erweitern den Kapitalpool und das technische Know-how, was den Wettbewerb verschärft und gleichzeitig die Gesamtkapazität ausbaut. Strategische Beteiligungen werden weiterhin umverteilt. Das Wettbewerbs-Schachbrett balanciert daher den Konsolidierungsimpuls mit technologiegetriebenen Nischenangeboten und prägt ein Ökosystem, in dem der Markt für Transportbeton in Südamerika gesunden Wettbewerb und Innovation beibehält.

Marktführer in der Transportbetonindustrie in Südamerika

Votorantim Cimentos

Argos Group

CEMEX, S.A.B. de C.V.

Holcim Ltd

InterCement Participações S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HOLCIM hat in Zusammenarbeit mit ELEMENTAL eine neuartige Biokohle-basierte Technologie eingeführt, die es Beton ermöglicht, als Kohlenstoffsenke zu fungieren. Diese Innovation integriert Biokohle und reduziert CO₂-Emissionen erheblich, ohne die Leistung zu beeinträchtigen.

- August 2024: HOLCIM trat über die Übernahme des Transportbetonproduzenten Mixercon und des Industriemineralienlieferanten Comacsa für 100 Millionen USD in den peruanischen Markt ein. Dieser strategische Schritt stärkt Holcims regionale Versorgungskapazitäten und eröffnet neue Möglichkeiten für Synergien und die Entwicklung von Exportmärkten.

Berichtsumfang des Marktes für Transportbeton in Südamerika

Gewerblich, Industrie und Institutionell, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Zentralgemischter Beton, Teilgemischter Beton, Fahrmischer-Beton sind als Segmente nach Produkt abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Zentralgemischter Beton |

| Teilgemischter Beton |

| Fahrmischer-Beton |

| Gewerblich |

| Industrie und Institutionell |

| Infrastruktur |

| Wohnungsbau |

| Argentinien |

| Brasilien |

| Rest Südamerikas |

| Nach Produkt | Zentralgemischter Beton |

| Teilgemischter Beton | |

| Fahrmischer-Beton | |

| Nach Endverbrauchssektor | Gewerblich |

| Industrie und Institutionell | |

| Infrastruktur | |

| Wohnungsbau | |

| Nach Land | Argentinien |

| Brasilien | |

| Rest Südamerikas |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie wird Transportbeton berücksichtigt, der in Bausektoren wie Gewerbe, Wohnungsbau, Industrie, Institutionell und Infrastruktur verbraucht wird.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Fahrmischer-Beton, Teilgemischtem Beton und Zentralgemischtem Transportbeton berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu beschleunigen, indem sie die Anfangsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frischbeton und dem erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyden werden in lösemittelhaltigen Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzanstrichen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Baubeschläge, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementäre Fixierung | Die zementäre Fixierung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepresst wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, marine Anwendungen, Dämme und Felsanker. |

| Gewerblicher Hochbau | Der gewerbliche Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduktionsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie Anti-Carbonatisierung oder chemische Beständigkeit, zu bieten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Abhängig von den Anwendungen können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Balken, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu erreichen. |

| Epoxid | Epoxid ist für seine starken Hafteigenschaften bekannt und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der chemischen Bausanierungsmittel. Dabei werden bestehende Tragwerke verstärkt, indem Tragglieder wie Balken und Stützen mit Glas- oder Kohlefasergeweben umwickelt werden. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder sie vor Chemikalien, Feuchtigkeit und Flecken zu schützen. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungs-Wasserreduktionsmittel (Fließmittel) | Hochleistungs-Wasserreduktionsmittel sind eine Art von Betonzusatzmitteln, die dem Beton bei Zugabe verbesserte und gesteigerte Eigenschaften verleihen. Diese werden auch als Fließmittel bezeichnet und werden verwendet, um den Wasser-Zement-Wert in Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebstoffe, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Der Industrie- und institutionelle Hochbau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Wasserwegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, bei dem Vergussmörtel in offene Fugen, Risse, Hohlräume oder Kiesnester in Beton- oder Mauerwerks-Traggliedern injiziert wird, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung eines Tragwerks und die Verhinderung des Wassereindringens. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Abdichtungsbahnen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, gewerblichen Flächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymeraddtiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmierstoff, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Beständigkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann maßgeschneidert werden, um entweder starr oder flexibel zu sein, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und nicht aus dem Film während der Verwendung verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Dauerhaftigkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz eingesetzt, um vor schädigenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Sanierungs- und Rehabilitierungschemikalien | Sanierungs- und Rehabilitierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Neubau von Häusern oder Räumen wie Eigentumswohnungen, Villen und Einfamilienhäusern. |

| Harz-Fixierung | Das Verfahren, bei dem Harze wie Epoxid und Polyurethan für Vergussanwendungen verwendet werden, wird als Harz-Fixierung bezeichnet. Die Harz-Fixierung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und höhere chemische Beständigkeit im Vergleich zur zementären Fixierung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosiermenge von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in eine bestimmte Substanz durch Kapillarwirkung ermöglicht. |

| Bahnenabdichtungssysteme | Bahnenabdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in anspruchsvollsten erdberührten Bauwerken eingesetzt werden, einschließlich solcher, die aggressiven Bodenverhältnissen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmierstoffen usw. |

| Lösemittelhaltige Klebstoffe | Lösemittelhaltige Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, senkrechte Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kosteneffektiv und können auf Fahrstraßen, Belägen, Parkplätzen und anderen eingesetzt werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduktionsmittel | Wasserreduktionsmittel, auch Plastifikatoren genannt, sind eine Art von Zusatzmitteln, die verwendet werden, um den Wasser-Zement-Wert in Beton zu verringern und dadurch die Dauerhaftigkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduktionsmittel umfassen raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden abgebunden, indem das Wasser verdampft oder vom Untergrund aufgesogen wird. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels zusammengesetzt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützwände oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogen) in Bezug auf das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturauswertung ausgewählt; zusammen mit primären Experteninputs. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodologie zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen