Marktgröße und Marktanteil des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

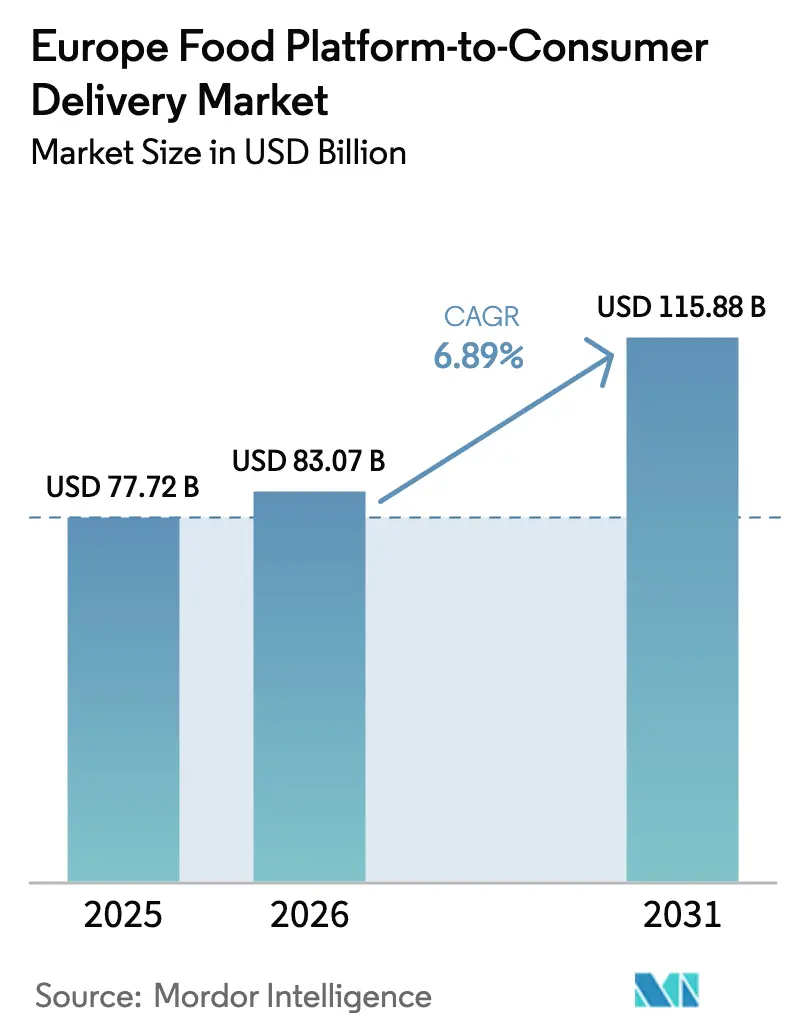

| Marktgröße im Basisjahr (2025) | 77.72 Milliarden US-Dollar |

| Marktgröße (2026) | 83.07 Milliarden US-Dollar |

| Marktgröße (2031) | 115.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

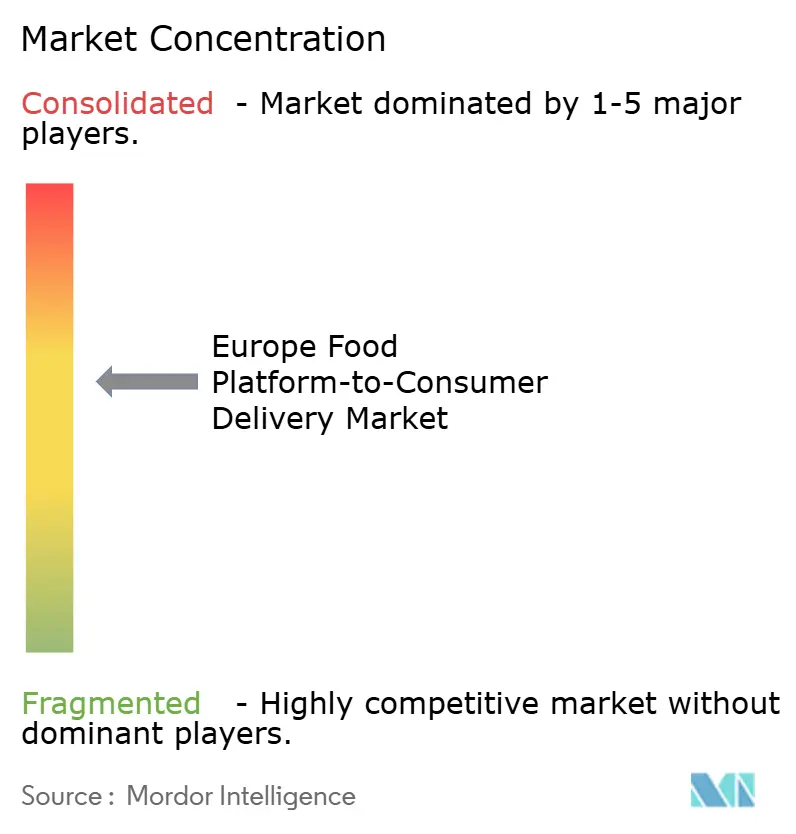

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher von Mordor Intelligence

Die Marktgröße des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher wurde im Jahr 2025 auf USD 77,72 Milliarden geschätzt und wird voraussichtlich von USD 83,07 Milliarden im Jahr 2026 auf USD 115,88 Milliarden bis 2031 wachsen, bei einem CAGR von 6,89 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von reiner Bequemlichkeit hin zu einem nahtlosen digitalen Lebensmittel-Ökosystem, in dem Plattformen als primäre Schnittstelle zwischen Verbrauchern und Restaurants, Lebensmittelhändlern und Fachgeschäften fungieren. Die mobil-priorisierte Bestellung erfasst bereits 90 % der Transaktionen, während KI-gestützte Personalisierung und dynamische Menüpreisgestaltung die Konversionsraten und durchschnittlichen Warenkorbgrößen in Spitzenzeiten steigern. Eine rasche Zunahme von Abonnements, hyperlokale Erfüllungshubs und wachsender Lebensmittel-Schnellhandel verbreitern die Einnahmequellen, während EU-Nachhaltigkeitsvorschriften die Elektrifizierung der Fahrzeugflotten auf der letzten Meile beschleunigen und Investitionen in Mikro-Hubs fördern, die Lieferdistanzen um bis zu 65 % verkürzen. Die zunehmende Regulierung der Arbeitspraktiken erhöht jedoch weiterhin die Kuriergewinnungskosten, was Routendichte und Automatisierung zu entscheidenden Faktoren für den Schutz der Betriebsmargen macht.

Wesentliche Erkenntnisse des Berichts

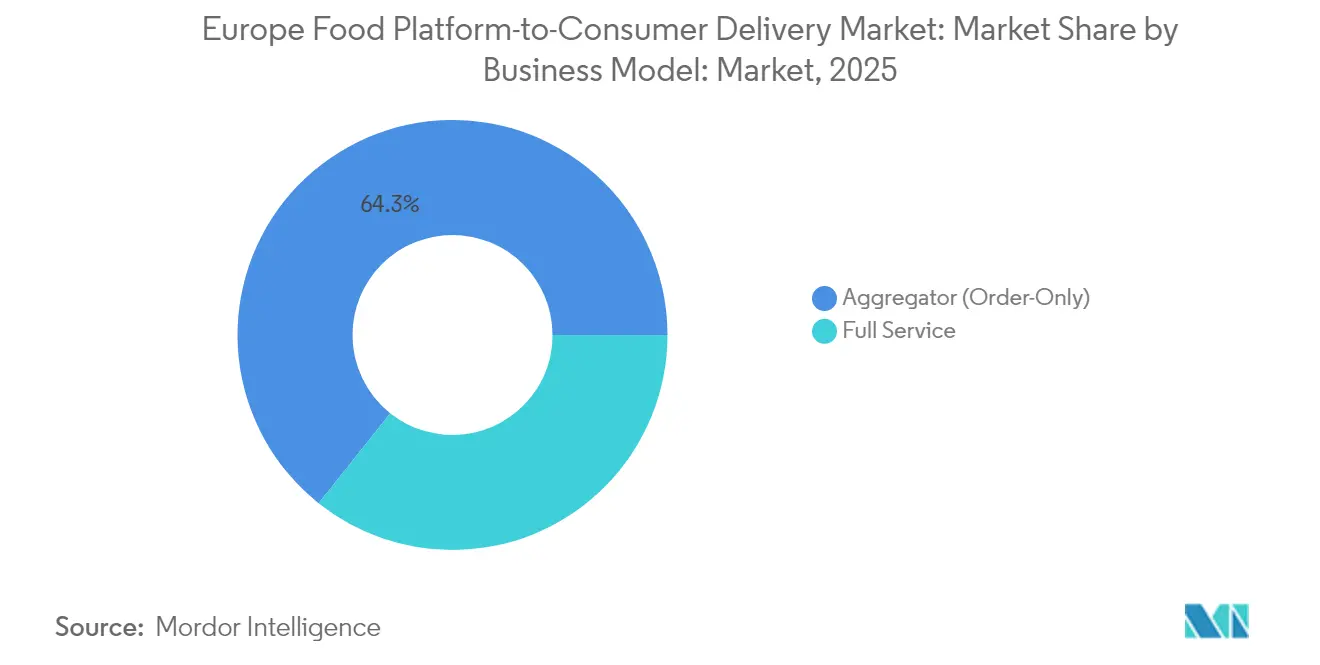

- Nach Geschäftsmodell führten Aggregatoren im Jahr 2025 mit einem Marktanteil von 64,30 % am europäischen Markt für die Lieferung von Lebensmitteln über Plattformen an Verbraucher, während Vollservice-Plattformen bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen werden.

- Nach Gerät entfielen im Jahr 2025 89,20 % des Marktvolumens des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher auf mobile Anwendungen, die bis 2031 mit einem CAGR von 7,9 % wachsen.

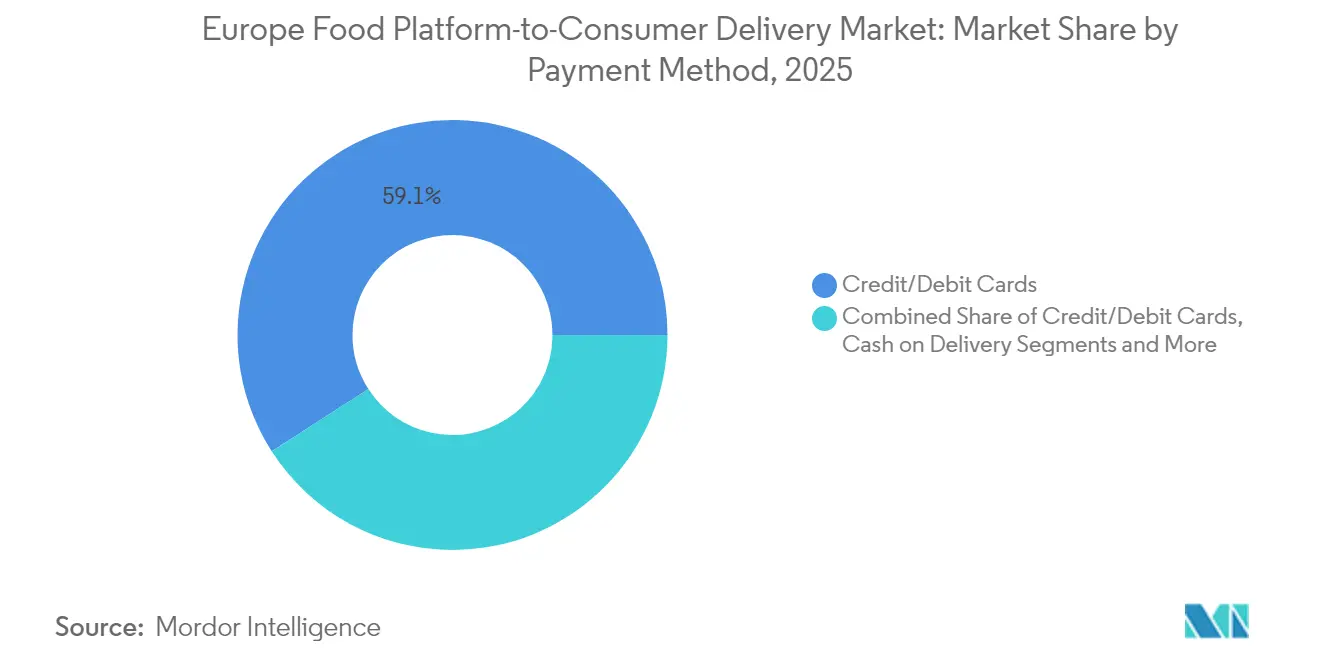

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Umsatzanteil von 59,10 %; Digitale Geldbörsen und UPI verzeichnen mit 12,1 % den schnellsten prognostizierten CAGR für 2026–2031.

- Nach Art der Lieferung entfielen im Jahr 2025 44,30 % des Marktvolumens des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher auf Fertiggerichte, während das Segment Lebensmitteleinzelhandel mit einem CAGR von 14,6 % wächst.

- Nach Geografie erwirtschaftete das Vereinigte Königreich im Jahr 2025 20,60 % des Marktwerts; die Niederlande verzeichnen bis 2031 den schnellsten CAGR von 9,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hyperlokale Erfüllungszentren, die die Liefergeschwindigkeit in Großstädten der Klasse 1 in Europa beschleunigen | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Aufstieg von abonnementbasierten „Lieferclub”-Modellen, die den Kundenwert über die Lebensdauer steigern | +1.2% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Konvergenz des Lebensmittel-Schnellhandels mit Mahlzeitenplattformen in Westeuropa | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für emissionsarme Stadtlogistik (E-Bikes und E-Roller) | +0.7% | Niederlande, Deutschland, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Integration von Echtzeit-Daten und KI für dynamische Menüpreisgestaltung | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Präferenz von Millennials mit Doppelverdienerhaushalten für bequemes Speisen | +0.4% | Gesamteuropäisch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperlokale Erfüllungszentren beschleunigen die Liefergeschwindigkeit

Mikro-Hubs, die innerhalb von 2–3 km von dichten Wohngebieten positioniert sind, ermöglichen einen konstanten Lieferservice in unter 20 Minuten, steigern Folgebestellungen und senken die Kosten der letzten Meile im europäischen Markt für die Lieferung von Lebensmitteln über Plattformen an Verbraucher. Paris allein bewältigt mehr als 300.000 tägliche Lieferungen, und diese Hubs erledigen nun 78 % der Zustellungen mit Elektrofahrrädern oder Lastendreirädern, was den Zielen der Emissionsfreiheit entspricht. [1]Urbact-Sekretariat, „Jeden Schritt zählen lassen: Stadtlogistik auf der letzten Meile für Stadtzentren”, Urbact, 4. November 2024, urbact.eu. KI-gestützte Nachfrageprognosen verbessern den Lagerumschlag, reduzieren Verschwendung und erhöhen die Kurierauslastung, was die Rentabilität stärkt.

Abonnementbasierte Liefermodelle steigern die Kundenbindung

Lieferclub-Abonnements haben in reifen Märkten eine Durchdringungsrate von 15–20 % unter aktiven Nutzern erreicht und treiben eine 2,7-fach höhere Bestellfrequenz als bei Nicht-Abonnenten. Der vorhersehbare Einnahmestrom schützt Plattformen vor Schwankungen beim durchschnittlichen Bestellwert, während detaillierte Nutzungsdaten die Personalisierung vertiefen. Millennials und Generation-Z-Haushalte weisen die höchste Akzeptanzrate auf, was auf weiteres Potenzial hindeutet, da das verfügbare Einkommen dieser Kohorten steigt.

Konvergenz des Lebensmittel-Schnellhandels mit Mahlzeitenplattformen

Plattformen, die auf 30-minütige Lebensmittellieferungen ausgeweitet werden, erschließen um 22 % höhere durchschnittliche Warenkörbe und gleichen damit niedrigere Provisionssätze aus. Für schnelles Kommissionieren gewidmete Dunkelläden untermauern die Zuverlässigkeit des Serviceniveaus, während das Cross-Selling von Ergänzungseinkäufen in abendliche Mahlzeitenfenster die Kurierauslastung verstetigt. Partnerschaften wie die zwischen Uber Eats und Getir unterstreichen den strategischen Wert eines integrierten Bestandsmanagements, da Lebensmittelbestellungen in mehreren westeuropäischen Hauptstädten bis 2028 voraussichtlich Mahlzeitenbestellungen übertreffen werden.

Regulatorische Unterstützung für emissionsarme Stadtlogistik

EU-Richtlinien zur sauberen Mobilität beschleunigen Kapitalausgaben in Elektrofahrzeuge und E-Bikes, die über drei Jahre eine um 15–20 % niedrigere Gesamtbetriebskosten erzielen.[2]Polis-Netzwerk, „Emissionsfreie Zonen für den Güterverkehr: Leitfaden”, Polis-Netzwerk, 15. Dezember 2020, polisnetwork.eu. Städte wie Rotterdam planen bis 2025 emissionsfreie Güterzonen und gewähren konformen Fahrzeugflotten bevorzugten Zugang; Erstmover sichern sich daher Routendichtevorteile. Nachhaltige städtische Logistikpläne, die im Rahmen des Europäischen Kommissions-Rahmens formalisiert wurden, fordern Plattformen auf, Daten zu teilen und in konsolidierte Mikro-Depots zu investieren, wobei die Einhaltung von Umweltvorschriften als Wettbewerbsdifferenzierungsmerkmal verankert wird.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Kuriergewinnungskosten infolge strengerer EU-Arbeitsvorschriften | -1.2% | Spanien, Frankreich, Italien, Deutschland | Mittelfristig (2–4 Jahre) |

| Sinkender durchschnittlicher Bestellwert, da Verbraucher auf günstigere Lebensmittelhändler umsteigen | -0.9% | Gesamteuropäisch, insbesondere Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Gegendruck der Restaurants bei Provisionssätzen, der zulässige Plattformprovisionen senkt | -0.7% | Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Strenge DSGVO / Gesetz über digitale Märkte schränken personalisiertes Upselling ein | -0.5% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kuriergewinnungskosten infolge strengerer Vorschriften

Die EU-Richtlinie zur Einstufung von Gig-Arbeitern als Arbeitnehmer erhöht die fixen Arbeitskosten, Sozialversicherungsbeiträge und Verwaltungsgemeinkosten. Das Arbeitnehmermodell Spaniens erhöhte die Betriebskosten für große Plattformen um etwa 20 %, und Delivery Hero warnte vor einem EBITDA-Rückgang von EUR 100 Millionen (USD 109 Millionen). Der erhöhte Kostendruck fördert die Automatisierung bei der Disposition, eine stärkere Schichtplanung und die Marktkonsolidierung, da kleinere Betreiber ausscheiden.

Sinkender durchschnittlicher Bestellwert infolge wirtschaftlicher Belastungen

Inflation und Lohnstagnation veranlassen Verbraucher zum Umstieg auf günstigere Angebote, was sich in einem Anstieg der Einzelmahlzeitenquittungen um 15–20 % und einer erhöhten Sensibilität gegenüber Liefergebühren zeigt. Preisvergleichsverhalten verschärft Rabattkämpfe, drückt Provisionsmargen und veranlasst Plattformen, ihre Leistungskennzahlen auf Häufigkeit und Abonnentenwachstum statt auf Warenkorbgröße auszurichten. Die Diversifizierung in Werbung und Datenmonetarisierung hilft, die Margenkompression auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Aggregatoren mit Gegengewicht durch Vollservice-Dynamik

Die Marktgröße des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher, die auf Aggregatoren entfiel, betrug im Jahr 2025 64,30 %. Das Vollservice-Modell mit seinem CAGR von 8,55 % verringert jedoch den Abstand, da integrierte Logistik eine strengere Kontrolle der Kundenerfahrung ermöglicht. Die städtische Dichte in Paris, Berlin und London begünstigt die Wirtschaftlichkeit des Vollservice-Modells, während Aggregatoren in Vorortgebieten ihren Vorteil behalten. Hybridstrategien, die Marktplatzbreite mit proprietären Flotten kombinieren, verwischen die traditionellen Grenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerät: Mobile Anwendungen festigen die Dominanz der Benutzeroberfläche

Mobile Anwendungen erfassten im Jahr 2025 89,20 % der Bestellungen und werden mit einem CAGR von 7,9 % wachsen. Geolokalisierung, biometrische Authentifizierung und Push-Benachrichtigungen schaffen reibungslose Nutzererlebnisse und verbessern Konversions- und Bindungsmetriken. Desktop-Oberflächen bedienen weiterhin Unternehmens- und Gruppenbestellungen, doch inkrementelle KI-Funktionen wie Sprachbestellung bevorzugen mobile Umgebungen, in denen die durchschnittlichen Warenkorbgrößen um 12–18 % gestiegen sind.

Nach Zahlungsmethode: Digitale Geldbörsen führen die Transaktionsinnovation an

Kredit- und Debitkarten machten im Jahr 2025 59,10 % der Ausgaben aus; Digitale Geldbörsen und UPI wachsen jedoch mit einem CAGR von 12,1 % schneller. Lokale Lösungen wie iDEAL in den Niederlanden und BLIK in Polen ergänzen globale Geldbörsen und unterstützen regionsspezifisches Vertrauen und Regulierung. Die Barzahlung bei Lieferung nimmt ab, bleibt jedoch in Teilen Süd- und Osteuropas bestehen und erhält die betriebliche Komplexität aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art der Lebensmittellieferung: Lebensmitteleinzelhandel übertrifft das Wachstum zubereiteter Mahlzeiten

Fertiggerichte behielten im Jahr 2025 einen Anteil von 44,30 %; Lebensmitteleinzelhandel soll jährlich um 14,6 % wachsen, was dem doppelten Wachstumstempo des gesamten europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher entspricht. Höhere Warenkorbwerte und häufigere mahlzeitenübergreifende Bestellhäufigkeit positionieren den Lebensmitteleinzelhandel als strategischen Expansionsvektor, während angrenzende Kategorien die Kurierauslastung in Nebenzeiten optimieren.

Geografische Analyse

Das Vereinigte Königreich trug im Jahr 2025 20,60 % des Umsatzes bei. DoorDashs Übernahme von Deliveroo für USD 3,86 Milliarden im Mai 2025 festigte den Marktanteil und skalierte Innovationen wie Drohnenpilotprogramme. Deutschland belegte mit einem Anteil von 17,60 % den zweiten Platz, gestützt durch den größten Lebensmittel- und Getränkesektor der EU im Wert von USD 128,7 Milliarden im Jahr 2023. Strenge Umweltvorschriften fördern den Einsatz von Elektrofahrzeugflotten, und die Akzeptanz von Abonnements übertrifft den europäischen Durchschnitt. Die Niederlande, für die bis 2031 ein CAGR von 9,15 % prognostiziert wird, profitieren von kompakten Stadtlayouts, die 20-minütige Lieferungen begünstigen, sowie von bevorstehenden emissionsfreien Güterzonen.

Wettbewerbslandschaft

Etwa 65 % des Umsatzes entfallen auf die fünf größten Betreiber, was eine moderate Marktkonzentration signalisiert. Die Kombinationen DoorDash-Deliveroo und Prosus-Just Eat Takeaway verdeutlichen den Premiumwert von Skalierung, während die Markenfusion von Delivery Hero überlappende Vermögenswerte rationalisiert.[3]Delivery Hero, „Delivery Hero fusioniert seine Foodora-, Yemeksepeti- und Foodpanda-Geschäftsteams”, Delivery Hero, 31. Juli 2024, deliveryhero.com. Technologieführerschaft – insbesondere KI-gestützte Disposition und dynamische Preisgestaltung – bleibt der entscheidende Differenzierungsfaktor, da Plattformen Effizienzgewinne von 15–20 % anstreben.

Marktführer des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher

Just Eat

Foodhub Limited

Uber Technologies Inc. (Uber Eats)

Delivery Hero SE

Deliveroo plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DoorDash schloss die Übernahme von Deliveroo für USD 3,86 Milliarden ab und expandierte in neun weitere europäische Märkte

- Mai 2025: Uber erwarb einen Anteil von 85 % an Trendyol GO für USD 700 Millionen und festigte damit seine Präsenz in der Türkei

- Februar 2025: Prosus erwarb Just Eat Takeaway für EUR 4,1 Milliarden (USD 4,43 Milliarden) und bildete ein länderübergreifendes Konglomerat.

- November 2024: Wonder Group kaufte Grubhub für USD 650 Millionen und signalisierte damit Ambitionen, reine Küchenmodelle zu exportieren.

Berichtsumfang des europäischen Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher

Der Umfang des Marktes für die Lieferung von Lebensmitteln über Plattformen an Verbraucher konzentriert sich auf Online-Lieferdienste, die Bestellungen von Partnerrestaurants ausliefern. Die Plattform selbst übernimmt den Lieferprozess von Restaurants, die nicht unbedingt selbst Lieferdienste anbieten müssen. Der Marktumfang umfasst keine telefonischen Bestellungen, unverpackte Lebensmittel für den sofortigen Verzehr sowie nicht verarbeitete oder nicht zubereitete Lebensmittel. Der europäische Markt für die Lieferung von Lebensmitteln über Plattformen an Verbraucher ist nach Ländern segmentiert.

| Aggregator |

| Vollservice |

| Mobile Anwendungen |

| Desktop / Web |

| Digitale Geldbörsen und UPI |

| Kredit-/Debitkarten |

| Barzahlung bei Lieferung (COD) |

| Fertiggerichte |

| Auf Bestellung gekochte Mahlzeiten |

| Lebensmitteleinzelhandel |

| Sonstige Arten von Lebensmittellieferungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Geschäftsmodell | Aggregator |

| Vollservice | |

| Nach Gerät | Mobile Anwendungen |

| Desktop / Web | |

| Nach Zahlungsmethode | Digitale Geldbörsen und UPI |

| Kredit-/Debitkarten | |

| Barzahlung bei Lieferung (COD) | |

| Nach Art der Lebensmittellieferung | Fertiggerichte |

| Auf Bestellung gekochte Mahlzeiten | |

| Lebensmitteleinzelhandel | |

| Sonstige Arten von Lebensmittellieferungen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der europäische Markt für die Lieferung von Lebensmitteln über Plattformen an Verbraucher bis 2031 voraussichtlich erreichen?

Der Markt soll im Jahr 2031 USD 115,88 Milliarden erreichen und von 2026 an mit einem CAGR von 6,89 % wachsen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Der Lebensmittel-Schnellhandel wächst mit einem CAGR von 14,6 % für 2026–2031 am schnellsten und übertrifft damit die Lieferung von Restaurantmahlzeiten.

Wie groß ist der Marktanteil des Vereinigten Königreichs?

Das Vereinigte Königreich erwirtschaftete im Jahr 2025 20,60 % des Marktumsatzes und ist damit der größte nationale Markt der Region.

Warum sind hyperlokale Erfüllungszentren für das Marktwachstum wichtig?

Mikro-Hubs reduzieren die Distanzen auf der letzten Meile um bis zu 65 % und ermöglichen einen konstanten Lieferservice in unter 20 Minuten, was die Kundenzufriedenheit und die Wiederkaufrate verbessert.

Welche Auswirkungen haben EU-Arbeitsvorschriften auf Lieferplattformen?

Die Neueinstufung von Kurieren als Arbeitnehmer erhöht die Arbeitskosten in betroffenen Märkten um etwa 20 % und beschleunigt die Konsolidierung sowie Investitionen in die Automatisierung.

Welche Zahlungsmethoden gewinnen im Markt an Beliebtheit?

Digitale Geldbörsen und UPI sind die am schnellsten wachsenden Zahlungsarten und sollen mit einem CAGR von 12,1 % wachsen, angetrieben durch tokenisierte Sicherheit und Ein-Klick-Kassenerlebnisse.

Seite zuletzt aktualisiert am: