Größe und Marktanteil des japanischen Hospitality-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 47.39 Milliarden US-Dollar |

| Marktgröße (2026) | 49.34 Milliarden US-Dollar |

| Marktgröße (2031) | 60.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Hospitality-Markts durch Mordor Intelligence

Die Größe des japanischen Hospitality-Markts wird voraussichtlich von 47,39 Milliarden USD im Jahr 2025 auf 49,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 60,35 Milliarden USD erreichen.

Die Wachstumsdynamik wird durch eine Kombination aus Inbound-Nachfrage, Technologieannahme und unterstützender Regulierung angetrieben[1]Japanische Tourismusbehörde, "Statistiken zum Inbound-Tourismus 2024," mlit.go.jp. . Starke Besucherzuflüsse, die mit einem schwächeren Yen zusammenhängen, stetige inländische Freizeitausgaben und robuste Investitionen in regionale Tourismus-Assets stärken die Top-Line-Erlösströme für Betreiber. Staatliche Förderprogramme, die barrierefreie Umrüstungen subventionieren, zusammen mit gelockerten Visabestimmungen für prioritäre Quellmärkte, stützen einen mittelfristigen Anstieg der Zimmernachfrage, der eine anhaltende Schwäche im inländischen Geschäftsreiseverkehr ausgleicht. Betreiber setzen zudem Service-Roboter, intelligente Check-in-Kioske und energiesparende Systeme ein, um dem Arbeitskräftemangel und steigenden Betriebskosten entgegenzuwirken, was die Betriebsmargen verbessert, auch wenn das Lohnniveau steigt. Das neue Angebot bleibt diszipliniert, da Inflation bei Baumaterialien und Kosten für seismische Nachrüstungen die Entwicklungshürden erhöhen, sodass bestehende Immobilien in der Erholungsphase eine solide Preismacht genießen.

Wesentliche Erkenntnisse des Berichts

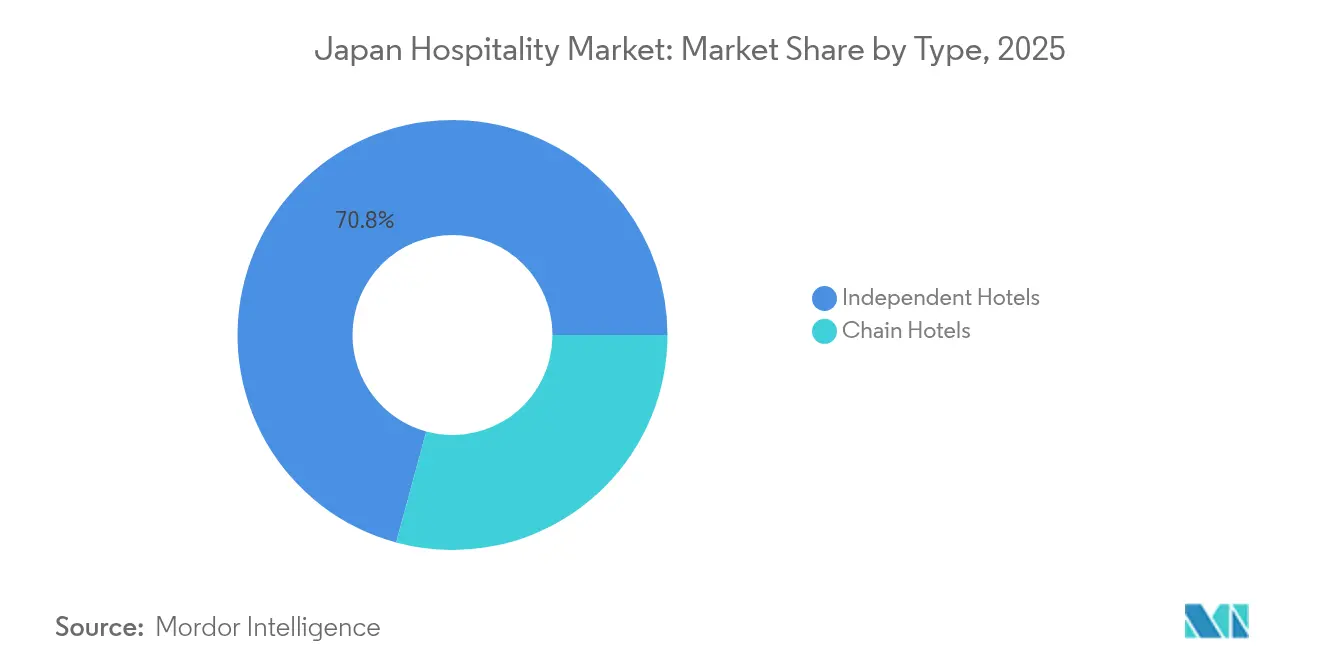

- Nach Typ führten unabhängige Hotels mit einem Anteil von 70,78 % am Japan Hospitality-Markt im Jahr 2025, während Kettenhotels bis 2031 voraussichtlich eine CAGR von 6,11 % verzeichnen werden.

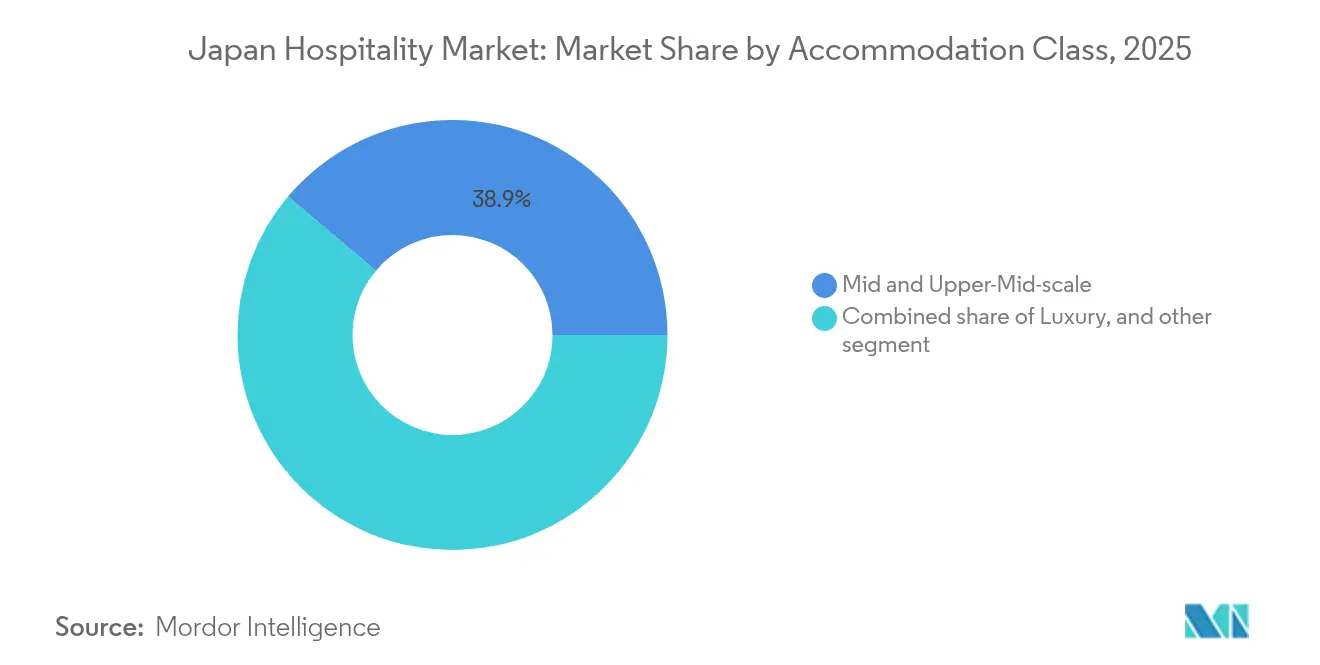

- Nach Unterkunftskategorie dominierten Mittel- und gehobene Mittelklasse-Immobilien mit 38,87 % des Japan Hospitality-Marktvolumens im Jahr 2025; Serviced Apartments werden voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

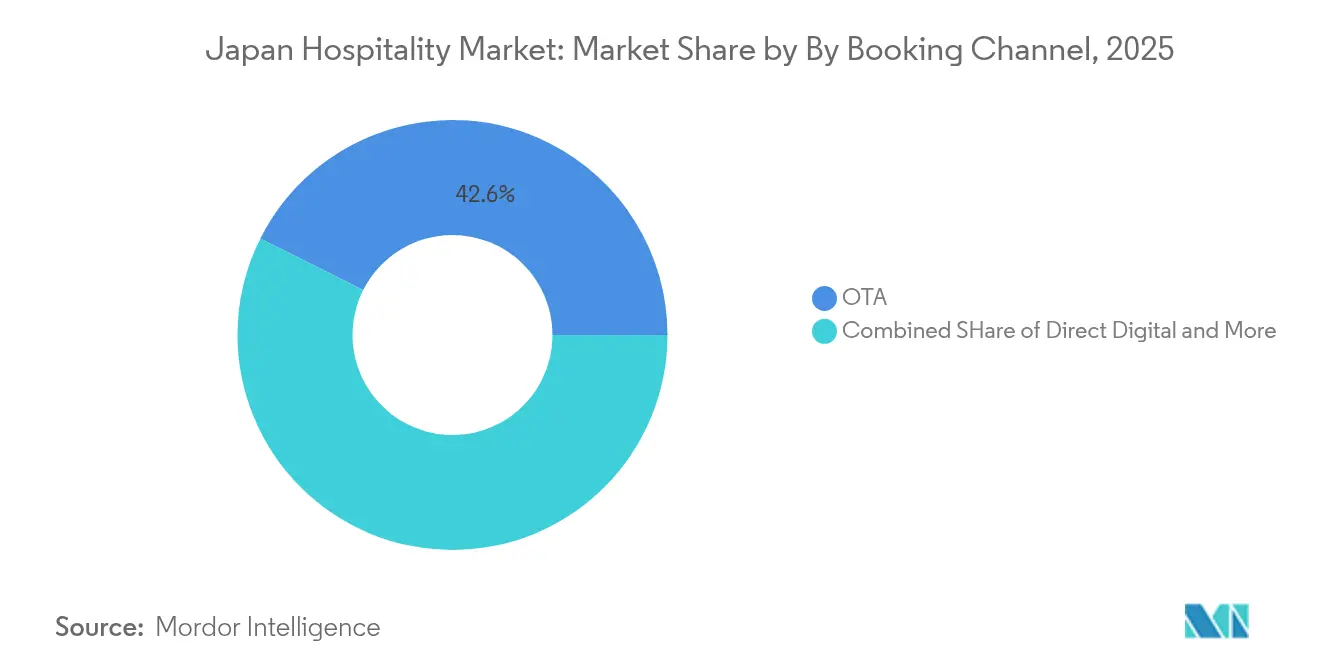

- Nach Buchungskanal kontrollierten OTAs 42,59 % des Japan Hospitality-Marktvolumens im Jahr 2025, während direkte digitale Plattformen mit einer CAGR von 8,55 % bis 2031 zulegen.

- Nach Geografie entfiel auf Kanto ein Anteil von 23,93 % am Japan Hospitality-Branchenanteil im Jahr 2025, während Kyushu & Okinawa bis 2031 mit einer CAGR von 5,62 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im japanischen Hospitality-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltender Aufschwung des Inbound-Tourismus nach der Pandemie durch einen schwächeren Yen | +1.2% | National, mit Schwerpunkt in Tokio, Osaka, Kyoto | Mittelfristig (2–4 Jahre) |

| Ausweitung visafreier Kurzaufenthaltsabkommen auf ASEAN- und GCC-Staaten | +0.8% | National, mit frühen Gewinnen in wichtigen Einfallstoren | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen beschleunigen Hotelrenovierungen für barrierefreien Zugang | +0.4% | National, mit Schwerpunkt auf den Ballungsräumen Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Service-Robotik zur Bekämpfung chronischen Arbeitskräftemangels | +0.6% | National, mit Priorität in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Intelligente 24/7-Check-in-Kioske steigern ADR und Nebenausgaben | +0.3% | National, mit Schwerpunkt in Business-Hotels | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte Energielösungen senken OPEX für abgelegene Resorts | +0.2% | Regional, mit Fokus auf Hokkaido und Kyushu Resort-Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung des Inbound-Tourismus nach der Pandemie

Die internationalen Ankünfte erholten sich im Jahr 2024 auf 36,87 Millionen, und die Besucherausgaben stiegen auf JPY 8,14 Billionen (57,79 Milliarden USD), was die wirkungsvolle Kombination aus aufgestauter Nachfrage und Währungsvorteil widerspiegelt, der Japan als Reiseziel mit gutem Preis-Leistungs-Verhältnis positioniert[2]Weltrat für Reisen und Tourismus, "Wirtschaftliche Auswirkungen von Reisen und Tourismus in Japan 2024," wttc.org. . Die durchschnittliche Aufenthaltsdauer stieg auf 11,5 Tage, da Reisende ihre Budgets bei günstigen Wechselkursen weiter ausdehnten. Hotels in Tokio erzielten eine Auslastung von 91,22 % mit durchschnittlichen Tagesraten von JPY 18.965 (134,58 USD), was bestätigt, dass eine robuste internationale Nachfrage Kapazitäten auffüllt, die einst von inländischen Geschäftsreisenden abhingen. Die Japan National Tourism Organization strebt bis 2030 60 Millionen jährliche Besucher an – ein Meilenstein, der angesichts der aktuellen Dynamik nun als erreichbar gilt. Dynamische Preisfindungstools haben es städtischen Hotels ermöglicht, die Raten um 60 % gegenüber dem Niveau von 2019 anzuheben, ohne die Auslastung zu beeinträchtigen. Betreiber, die sich auf mehrsprachiges digitales Marketing und reibungslose kontaktlose Services konzentrieren, sichern sich den größten Anteil der zusätzlichen Ausgaben.

Ausweitung visafreier Kurzaufenthaltsabkommen

Das Bestreben der Regierung, die Einreise für südostasiatische und GCC-Staatsangehörige zu erleichtern, erschließt große, schnell wachsende Besucherpools und diversifiziert weg vom traditionellen China-Südkorea-Korridor. Mehrfacheinreisevisa für chinesische Reisende und E-Visa-Pilotprogramme für ASEAN-Staaten haben bereits die Bearbeitungsrückstände reduziert und Wiederholungsbesuche gefördert. Diese politischen Schritte stützen eine strukturelle Steigerung der Übernachtungszahlen und keinen vorübergehenden Anstieg. Flughäfen in Fukuoka und Naha passen ihre Einrichtungen für neue Zubringerrouten an und beschleunigen die regionale Streuung des Inbound-Verkehrs. Betreiber in Sekundärstädten reagieren, indem sie Speisekarten lokalisieren, Gebetsräume hinzufügen und den fremdsprachigen Support ausbauen. Der anhaltende Zufluss neuer Märkte stärkt die ganzjährige Auslastung und glättet die Saisonalität, die einst Freizeithochpunkte prägte.

Staatliche Subventionen für barrierefreie Umrüstungen

Das Metropol-Tokyo-Regierung übernimmt bis zu 50 % der Kosten für Barrierefreiheits-Upgrades und verwandelt Compliance in einen wirtschaftlichen Anreiz, der die Modernisierung von Immobilien beschleunigt[3]Metropolitanregierung Tokio, "Förderprogramm für barrierefreie Unterkünfte," sangyo-rodo1.metro.tokyo.lg.jp. . Osaka und mehrere Präfekturen führen ähnliche Förderprogramme für mehrsprachige Beschilderung und digitale Zimmersteuerung durch, sodass ältere Objekte bei Inklusivitätsstandards mit Neubauten konkurrieren können. Betreiber, die Upgrades abschließen, berichten von höherer Gästezufriedenheit und stärkeren Gruppenreisebuchungen, insbesondere aus den Segmenten Senioren und Mobilitätseingeschränkte. Barrierefreiheitszertifizierungen werden zu einem Suchfilter auf großen OTAs, sodass konforme Hotels eine bessere Listungsvisibilität genießen. Das Förderfenster begünstigt eine rasche Umsetzung und drängt viele unabhängige Betriebe dazu, Renovierungen früher als geplant vorzunehmen. Langfristig stärkt die barrierefreie Basis Japans Attraktivität im Hinblick auf das Inbound-Besucher-Ziel für 2030.

Einsatz von Service-Robotik zur Behebung von Arbeitskräftelücken

Chronischer Personalmangel hält an, da die Löhne in der Hospitality-Branche unter dem nationalen Durchschnitt liegen und die erwerbsfähige Bevölkerung schrumpft. Empfangsroboter, Lieferdrohnen und intelligente Check-in-Kioske sind inzwischen in mehr als 20 % der städtischen Immobilien im Einsatz und reduzieren die Personalkosten an der Rezeption um bis zu 40 %. Fallstudien bei Portfoliobetreibern zeigen Amortisationszeiten von unter zwei Jahren, selbst nach Berücksichtigung von Wartungsverträgen. Roboter verlängern zudem die Servicezeiten, was den Zusatzumsatz aus Spätabend-Verpflegungsangeboten und Komfortangeboten erhöht. Gästebefragungen zeigen eine steigende Akzeptanz automatisierter Interaktionen, insbesondere bei jüngeren internationalen Reisenden. Der Technologie-Stack generiert detaillierte Daten zu Gastbewegungsmustern, die Upsell-Algorithmen und Energiemanagementsysteme verbessern. In Kombination mildern diese Gewinne den Margendruck durch verpflichtende Lohnerhöhungen, die für den nächsten Haushaltszyklus geplant sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inflation bei Baumaterialien schmälert ROI bei Greenfield-Projekten | -0.9% | National, mit besonders starker Auswirkung auf die Entwicklung in Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Schrumpfende inländische Geschäftsreisebudgets infolge der Übernahme hybrider Arbeitsmodelle | -0.6% | National, mit Schwerpunkt in metropolitanen Geschäftsvierteln | Mittelfristig (2–4 Jahre) |

| Strenge kommunale Zonierungs-Obergrenzen für Kurzzeitvermietungen in Osaka und Kyoto | -0.3% | Regional, mit Fokus auf historische Viertel von Kansai | Langfristig (≥ 4 Jahre) |

| Alternder Gebäudebestand mit kostspieligen seismischen Nachrüstungen | -0.4% | National, mit Priorität in Baubereichen vor 1981 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Baumaterialien

Stahl- und Zementpreise stiegen zwischen 2023 und 2025 um 30–40 %, da Rohstoffkosten und neue Arbeitsvorschriften die Projektbudgets in die Höhe trieben und die Renditen auf Greenfield-Hotelentwicklungen erodierten. Entwickler benötigen nun höhere durchschnittliche Tagesraten oder alternative Finanzierungen, um Mindestrenditen zu erzielen, was mehrere Pipeline-Projekte im Zentrum Tokios verzögert. Einige Investoren schwenken auf die Umnutzung bestehender Büroflächen oder gemischt genutzter Hochhäuser um, die die Kosten auf mehrere Einkommensströme verteilen. Staatliche Behörden haben mit begrenzten Infrastrukturbeihilfen reagiert, aber die Lücke zwischen Wiederbeschaffungskosten und erzielbaren Zimmererlösen hält das neue Angebot gedämpft. Die Angebotsbeschränkung stützt die Preisgestaltung für etablierte Betreiber, begrenzt aber die Kapazität in Hochnachfragezeiten. Eine anhaltende Inflation würde die Entwicklungszeiträume verlängern und das Kapital weiter in Richtung Premium-Assets konzentrieren.

Schrumpfende inländische Geschäftsreisebudgets

Hybride Arbeitsregelungen reduzieren die Häufigkeit von Treffen, und Unternehmen haben ihre Tagegeldrichtlinien verschärft, da die Unterkunftspreise steigen. Business-Hotels, die früher unter der Woche voll ausgebucht waren, berichten nun von Auslastungseinbrüchen, während der Freizeitverkehr am Wochenende zunimmt. Betreiber konfigurieren das Zimmerangebot um, um Paare und Familien anzusprechen, fügen Co-Working-Lounges hinzu, um Remote-Arbeiter anzuziehen, und bündeln Nahverkehrspässe, um Regionaltouristen zu gewinnen. Dynamische Segmentierung wird entscheidend, da der Unternehmensanteil an den Hotelgästen in Tokio im Jahr 2024 auf 35 % gefallen ist. Während die internationale Freizeitnachfrage verlorene Geschäftsreisezimmer ausgleicht, führt sie zu ausgeprägteren Saisonalitätsschwankungen und Währungssensitivität. Immobilien, die in Langzeitprogramme und flexible Abonnementmodelle diversifizieren, sichern sich gegen eine dauerhafte Schrumpfung der Unternehmensreisebudgets ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Hotels bleiben dominant, während Ketten schnell skalieren

Unabhängige Hotels machten im Jahr 2025 70,78 % des japanischen Hospitality-Markts aus, was die Präferenz des Landes für lokal geführte Immobilien widerspiegelt, die kulturelle Authentizität zeigen. Kettenhotels wachsen jedoch mit einer CAGR von 6,11 %, gestützt durch standardisierte Systeme und starke Treueprogramme, die dem Arbeitskräftemangel mit zentralisierter Schulung und Technologie begegnen. Marriott eröffnete im Jahr 2024 sein 100. japanisches Hotel und hat 12 weitere Projekte geplant, was das Vertrauen in die Markenstärke zur Anziehung internationaler Gäste signalisiert. Seibu Prince Hotels übernahm eine Cloud-Reservierungsplattform, die die Distributionsreichweite und Datenanalyse stärkt und das Ertragsmanagement in seinem wachsenden Portfolio verbessert. Unabhängige Betreiber reagieren, indem sie Soft-Brand-Kollektionen beitreten oder in Immobilienmanagementsysteme investieren, die sich in OTAs integrieren. Eine Konsolidierung wird erwartet, da familiengeführte Ryokans mit Nachfolge-Herausforderungen konfrontiert sind, was Akquisitionsmöglichkeiten für gut kapitalisierte Ketten schafft. Im Laufe der Zeit wird die kombinierte Zimmerzahl der Top-Marken zunehmen, auch wenn unabhängige Betriebe einen numerischen Immobilienvorteil behalten, was die Wettbewerbsintensität an den wichtigsten Einfallstoren subtil neu gestaltet.

Die Größe des japanischen Hospitality-Markts für Kettenhotels soll stetig zunehmen, da Investoren skalierbare Modelle mit vorhersehbaren Renditen bevorzugen. Franchising-Rahmenbedingungen haben den Einstieg für inländische Immobilienakteure erleichtert, die Grundstücke bereitstellen, während globale Marken Buchungsmaschinen und Treuepipelines liefern. Unabhängige Hotels müssen einzigartige Standortattribute, maßgeschneidertes Design und hochwertigen Service nutzen, um wettbewerbsfähig zu bleiben. Einige setzen selektiv auf Automatisierung, um warme Serviceelemente zu schützen und gleichzeitig Back-Office-Aufgaben zu reduzieren. Andere arbeiten mit regionalen Tourismus-Verbänden zusammen, um thematische Reiserouten zu entwickeln, die lokale Kultur hervorheben und damit Gruppenreisebuchungen von Nischenveranstaltern gewinnen. Die Marktanteilsentwicklung wird davon abhängen, wie gut jedes Segment Authentizität, Effizienz und digitale Reichweite unter verschärften Arbeits- und Kostenbedingungen ausbalancieren kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftskategorie: Mittel- und Oberes Mittelsegment hält den Großteil, während Serviced Apartments stark wachsen

Mittel- und Oberes-Mittelsegment-Immobilien beherrschten 2025 38,87 % des japanischen Hospitality-Markts, indem sie qualitativ hochwertige Zimmer zu Preisen anbieten, die sowohl für Freizeit- als auch für Geschäftsreisende akzeptabel sind. Die breite Präsenz des Segments in Hauptstädten macht es zur bevorzugten Option für Reisepakete und Treuepunkteinlösungen. Luxusentwicklungen bleiben aktiv, wie etwa die Eröffnung des Park Hyatt Sapporo im Jahr 2029, doch ihr Anteilswachstum wird durch hohe Grundstücks- und Baukosten gedämpft. Budget- und Economy-Hotels sehen sich einem Margendruck ausgesetzt, da steigende Löhne schlanke Personalmodelle zunichte machen, was einige dazu veranlasst, auf Kapsel-Formate umzuschwenken oder mit Coworking-Anbietern für gemischte Erlöse zu kooperieren. Serviced Apartments erfreuen sich derweil einer CAGR von 6,95 %, da sie digitale Nomaden, Umzugskunden und Langzeiturlauber ansprechen, die Küchen und zusätzlichen Platz suchen.

Die Marktanteilsgewinne des japanischen Hospitality-Markts für Serviced Apartments resultieren aus regulatorischen Anpassungen, die die Lizenzierung unter dem Hotel- und Ryokan-Verwaltungsgesetz klären und institutionelles Kapital zur Finanzierung professionell gemanagter Projekte anregen. Marken optimieren den Betrieb durch Cloud-Check-in und gebündelte Haushaltsdienstleistungen und verbessern so den Gewinn pro Quadratmeter. Mittelsegment-Betreiber verteidigen ihre Anteile durch Hinzufügen von Familienzimmern, kontaktlosen Verkaufsautomaten und Wellness-Annehmlichkeiten. Luxus-Onsen-Ryokan-Konzepte wie die ATONA-Kette zielen darauf ab, traditionelle Ästhetik mit globalen Servicestandards zu verbinden, was die kreative Entwicklung des oberen Segments illustriert. Insgesamt begünstigen die Dynamiken der Unterkunftskategorien Betreiber, die die Gästeerfahrung auf Langzeitaufenthalts- und Wellness-Trends ausrichten können und dabei strenge Umweltstandards erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: OTAs dominieren, aber Direktes Digital wächst schnell

OTAs kontrollierten im Jahr 2025 42,59 % der Buchungen dank großer Werbebudgets, tiefer Nutzerbasis und umfassender mehrsprachiger Unterstützung, die erstmalige internationale Besucher anzieht. Hotels investieren jedoch in mobile Apps, Chatbot-Engagement und exklusive Mitgliederraten und fördern so eine CAGR von 8,55 % für direkte Digitalkanäle. Die Größe des japanischen Hospitality-Markts für Direktes Digital soll sich daher schneller als jedes andere Kanalsegment ausweiten und die Vertriebskosten für proaktive Betreiber senken. Unternehmens- und MICE-Kanäle sehen sich strukturellen Schwächen gegenüber, da Unternehmen Reisen einschränken und kleine Besprechungen durch virtuelle Sitzungen ersetzen. Wenn Besprechungen jedoch stattfinden, sichern sich Hotels mit integrierter Hybridveranstaltungstechnologie und flexiblen Saalkonfigurationen die verbleibende Nachfrage. Groß- und traditionelle Agenturen bedienen weiterhin Pilgergruppen und Bildungsreisen, verlieren aber weiterhin Anteile, da individuell gestaltete Online-Reiserouten zunehmen.

Preisparitätsklauseln und Vorteile durch Treueprogrammstufen verleiten Stammgäste zur Direktbuchung und verbessern Dateneigentum und Upsell-Potenzial. Nahtloses mobiles Check-in verkürzt Wartezeiten und ermöglicht die Umschichtung von Personal auf personalisierte Dienstleistungen. OTAs bleiben für die Sichtbarkeit in neuen Märkten unverzichtbar, erheben jedoch Provisionen von 15–20 %, sodass die meisten Betreiber die Bestandskontingente täglich kalibrieren, um die Marge zu optimieren. Meta-Suchanzeigen und Retargeting-Kampagnen steigern den Direktkanal-Verkehr zu vertretbaren Kosten, doch der Erfolg hängt von kontinuierlichen Website-Upgrades und lokalisierten Inhalten ab. Immobilien, die Kanalanalysen mit Ertragsmanagement-Tools integrieren, werden den größten Wert aus der gemischten Vertriebslandschaft schöpfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kanto hielt im Jahr 2025 23,93 % des japanischen Hospitality-Markts und profitierte von Tokios Rolle als wichtigstem internationalem Eingangstor und Unternehmensstandort. Die Region profitiert von ganzjähriger Flugkonnektivität, diversifizierter Nachfrage und erstklassigem Verkehrsnetz, doch Grundstückspreise und Zonierungsauflagen hemmen eine rasche Kapazitätserweiterung. Das Wachstum der durchschnittlichen Tagesraten wird durch hohe Auslastung gestützt, insbesondere während stadtweiter Veranstaltungen, obwohl Entscheidungsträger mit Anreizen zur Verteilung von Besucherströmen experimentieren, um Overtourism zu reduzieren. Kansai folgt als kulturelles Herzland mit UNESCO-Stätten, aber strenge Obergrenzen für Kurzzeitvermietungen in Kyoto bremsen das Angebotswachstum und lenken Besucher nach Osaka und nahegelegene Präfekturen. Hokkaido nutzt seinen Zwei-Saisons-Charme und zieht im Winter Skifahrer und im Sommer Outdoor-Enthusiasten an, was die Ertragssaisonalität für Resortbetreiber glättet.

Kyushu & Okinawa verzeichnen die schnellste CAGR von 5,62 %, unterstützt durch Infrastrukturausbau, Erweiterungen von Kreuzfahrtterminals und das für 2027 geplante Four Seasons Resort im Wert von 1,12 Milliarden USD. Visafreies Reisen aus Taiwan und Charterflüge aus Südostasien kanalisieren neue Freizeitsegmente auf diese Inseln und stützen Upscale- und Öko-Resort-Pipelines. Chubu, Tohoku, Chugoku und Shikoku profitieren von staatlichen Programmen, die regionalen Tourismus durch Fördermittel, Marketingkampagnen und Rabatte auf Bahnpässe fördern. Lokale Behörden betonen immersive Kulturerlebnisse, wie Handwerkstouren und Agrotourismus, um sich von metropolitanen Angeboten abzuheben. Die Wachstumsgröße des japanischen Hospitality-Markts in diesen Regionen bleibt moderat, aber stetig, und stützt sich auf Infrastrukturausbauprogramme und digitale Navigationshilfen, die Sprachbarrieren abmildern.

Wettbewerbslandschaft

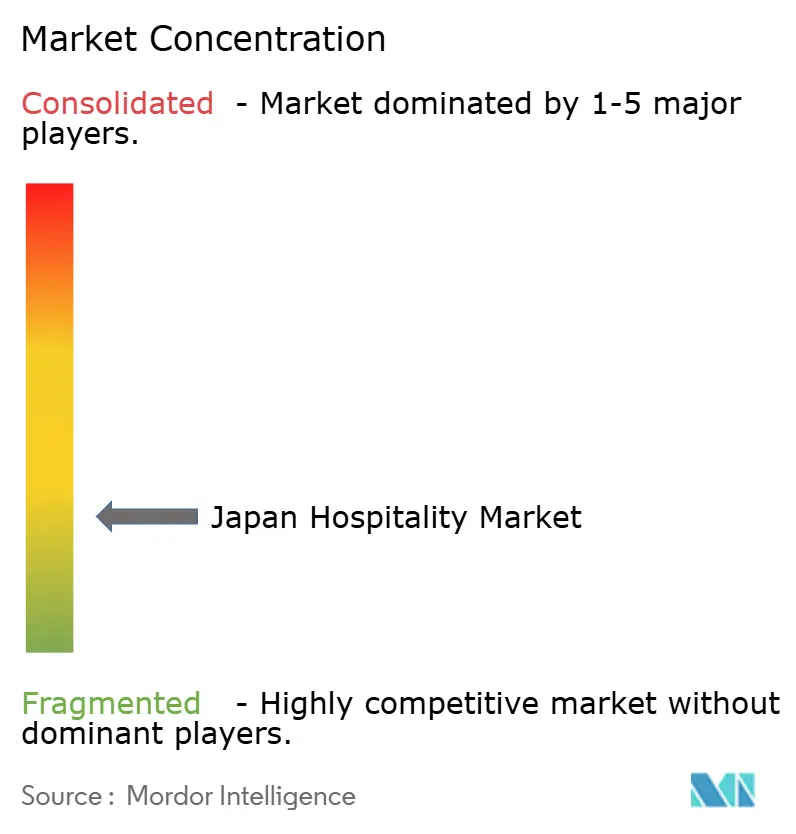

Japans Hospitality-Sektor ist stark fragmentiert, wobei die fünf größten Betreiber einen relativ geringen Anteil am gesamten Zimmerangebot haben. APA Hotel & Resort hält die führende Position, während Toyoko Inn dicht folgt und sich auf das Budgetsegment durch einheitliche Zimmerdesigns und umweltfreundliche Reinigungspraktiken konzentriert. Marriott, Hilton und IHG expandieren durch Managementverträge und nutzen Treueprogramm-Ökosysteme, um internationale Premiumreisende zu gewinnen. Inländische Gruppen wie Hoshino Resorts differenzieren sich durch die Einbettung lokaler Kultur und Nachhaltigkeit, was einkommensstarke Gäste anspricht, die authentische Erlebnisse suchen. Automatisierungsstrategien verschaffen Erstanwendern einen Kostenvorteil; der landesweite Rollout von Self-Check-in-Kiosken durch APA reduzierte die Rezeptionspersonalstunden, während die Gästezufriedenheitswerte über 85 % blieben.

Seibu Prince Hotels' neue cloudbasierte Reservierungsmaschine integriert sich in Sabre SynXis, um Bestandsverwaltung und dynamische Preisgestaltung in Echtzeit zu konsolidieren, und hilft der Kette, höhere Direktbuchungen und markenübergreifende Treuepunkteinlösungen zu erzielen. Fortress Investment Group verdoppelte die Löhne in ausgewählten Assets, um die Arbeitsstabilität zu sichern, und verdeutlicht damit unterschiedliche Strategien in einem angespannten Personalumfeld. Aufkommende Disruptoren umfassen Plattformen, die reisende Gig-Worker mit unterbesetzten Gasthäusern zusammenbringen und damit Arbeitslösungen über reine Automatisierung hinaus erweitern. Internationale Marken kooperieren zunehmend mit inländischen Entwicklern, um Zonierung und Lizenzierung zu navigieren – ein Modell, das durch Park Hyatt Sapporo und Four Points Flex Osaka demonstriert wird.

Serviced Apartments stellen ein Akquisitionsziel für Immobilien-Investment-Trusts dar, die längere durchschnittliche Aufenthaltsdauer und vorhersehbare Auslastung schätzen. ESG-Anforderungen beschleunigen Umrüstungen: Betreiber nutzen staatliche Grünförderprogramme, um Solaranlagen und wassersparende Armaturen zu installieren, die den Energieverbrauch um bis zu 20 % reduzieren. Angebotsdisziplin infolge hoher Baukosten stärkt die Preisgestaltung im bestehenden Bestand, während regionale Subventionen Ketten in unterversorgte Präfekturen locken. Die Wettbewerbsintensität konzentriert sich auf digitale Distribution und personalisierte Erlebnisse statt auf reine Zimmerzahlen und lenkt Kapital in Richtung Technologie und Schulung, die Gästebindung und Lifetime Value vertiefen.

Führende Unternehmen der japanischen Hospitality-Branche

APA Hotel & Resort

Prince Hotels, Inc.

Tokyu Hotels & Resorts Co., Ltd.

Fujita Kanko Inc.

Hotel Okura Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hyatt Hotels Corporation unterzeichnete einen Managementvertrag für das 157-Zimmer-Hotel Park Hyatt Sapporo mit geplanter Eröffnung im Jahr 2029.

- Februar 2025: Pan Pacific Hotels Group eröffnete in Partnerschaft mit Tokyu Hotels das Hotel Higashiyama Kyoto Tokyu mit 143 Zimmern.

- November 2024: Marriott International enthüllte sein 100. japanisches Hotel, Four Points Flex by Sheraton Osaka Umeda, und kündigte 12 weitere Eröffnungen bis Anfang 2025 an.

- November 2024: Mitsui Fudosan kündigte das Hotel The Mitsui Hakone an, eine 126-Zimmer-Luxusimmobilie mit geplantem Eröffnungstermin 2026.

- August 2024: Hyatt und Kiraku lancierten ATONA, eine Luxus-Onsen-Ryokan-Marke mit einem anfänglichen Finanzierungsvolumen von JPY 10 Milliarden (71 Millionen USD).

Berichtsumfang des japanischen Hospitality-Markts

Die Hospitality-Branche ist eine breite Kategorie von Bereichen innerhalb der Dienstleistungsbranche, darunter Beherbergung, Gastronomie, Getränkeservice, Veranstaltungsplanung, Freizeitparks, Reisen und Tourismus. Sie umfasst Hotels, Reiseagenturen, Restaurants und Bars. Die Hospitality-Branche in Japan ist nach Typ (Kettenhotels und unabhängige Hotels) und nach Segment (Serviced Apartments, Budget- und Economy-Hotels, Mittel- und Oberes-Mittelsegment-Hotels sowie Luxushotels) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Oberes Mittelsegment |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digital |

| OTAs |

| Unternehmen / MICE |

| Groß- & traditionelle Agenturen |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku |

| Shikoku |

| Kyushu & Okinawa |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftskategorie | Luxus |

| Mittel- und Oberes Mittelsegment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digital |

| OTAs | |

| Unternehmen / MICE | |

| Groß- & traditionelle Agenturen | |

| Nach geografischer Region | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai | |

| Chugoku | |

| Shikoku | |

| Kyushu & Okinawa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Hospitality-Markt im Jahr 2026 und wo wird er bis 2031 prognostiziert?

Der Markt wird im Jahr 2026 auf 49,34 Milliarden USD bewertet und soll bis 2031 60,35 Milliarden USD erreichen, was einer CAGR von 4,12 % in diesem Zeitraum entspricht.

Welche Region trägt derzeit am meisten zum Umsatz bei?

Die Region Kanto führt mit 23,93 % des nationalen Umsatzes aufgrund von Tokios Status als Eingangstor und hoher ganzjähriger Nachfrage.

Was ist die am schnellsten wachsende Region?

Kyushu & Okinawa expandieren mit einer CAGR von 5,62 %, unterstützt durch Infrastrukturinvestitionen und gelockerte Visabestimmungen.

Welche Unterkunftskategorie wächst am schnellsten?

Serviced Apartments führen die Wachstumstabellen mit einer prognostizierten CAGR von 6,95 % an, da die Nachfrage nach Langzeitaufenthalten und digitalen Nomaden steigt.

Wie gehen Hotels mit dem Arbeitskräftemangel um?

Betreiber setzen Service-Roboter ein, automatisieren den Check-in und erhöhen in einigen Fällen die Löhne, um Personal zu sichern und gleichzeitig Servicestandards aufrechtzuerhalten.

Was ist der Hauptfaktor, der den Neubau von Hotels hemmt?

Inflation bei Baumaterialien in Verbindung mit Kosten für seismische Nachrüstungen erhöht die Projektbudgets und macht Greenfield-Entwicklungen kurzfristig weniger attraktiv.

Seite zuletzt aktualisiert am: