Größe und Marktanteil des europäischen LFP-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

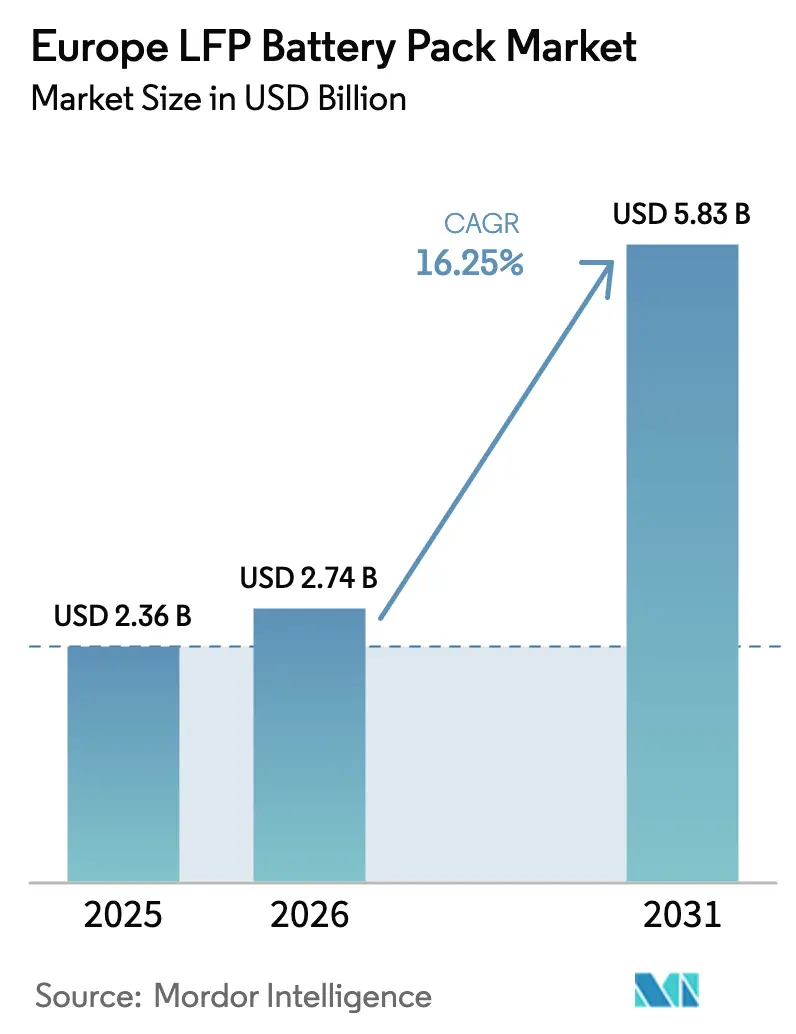

| Marktgröße im Basisjahr (2025) | 2.36 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen LFP-Batteriepack-Marktes von Mordor Intelligence

Der europäische LFP-Batteriepack-Markt hatte im Jahr 2025 ein Volumen von 2,36 Milliarden USD und wird voraussichtlich von 2,74 Milliarden USD im Jahr 2026 auf 5,83 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 16,25 % im Prognosezeitraum (2026–2031). Diese Expansion steht im Einklang mit EU-weiten Kohlenstoffreduzierungsvorschriften, strengeren Anforderungen an den Batteriepass und einer Hinwendung der Automobilhersteller zu Chemien, die die Abhängigkeit von Nickel- und Kobaltpreisschwankungen minimieren. Polen und Ungarn haben sich zu Produktionsmagneten entwickelt, da Anreize die Vorlaufkosten von Gigafabrik-Projekten senken, während eine wachsende Zahl von Personenkraftwagen- und Nutzfahrzeugprogrammen mehrjährige Abnahmeverträge sichert. Lieferanten profitieren auch vom Brandsicherheitsspielraum der LFP-Kathoden – ein Merkmal, das sich bei städtischen Busausschreibungen in Deutschland, Schweden und den Niederlanden als entscheidend erwiesen hat. Auf technischer Ebene festigen die rasche Einführung der Zell-zu-Pack-Architektur (CTP), die verbesserte Energiedichte zylindrischer Zellen und die Standardisierung von 400–600-V-Antriebssträngen die kurzfristige Kostenführerschaft.

Wichtigste Erkenntnisse des Berichts

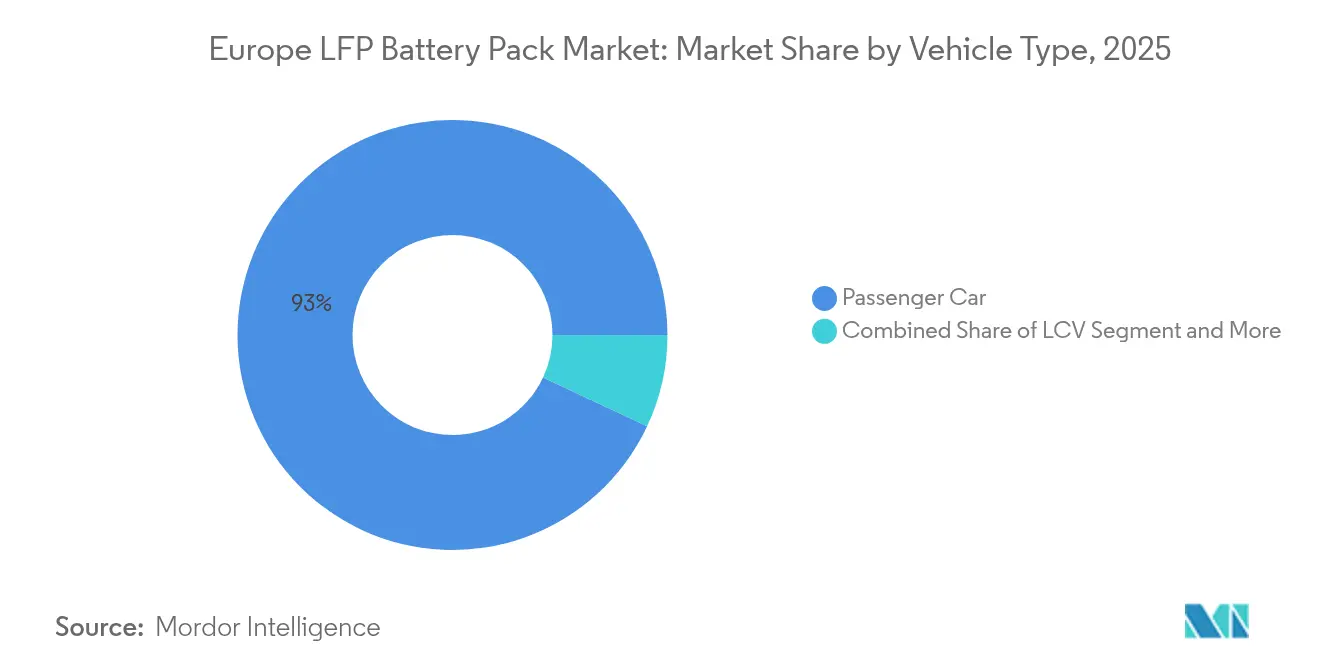

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Umsatzanteil von 93,02 %, wobei mittelgroße und schwere Lkw bis 2031 mit einer CAGR von 16,62 % expandieren.

- Nach Antriebsart entfielen auf batterieelektrische Fahrzeuge 86,35 % des Anteils, während Plug-in-Hybride voraussichtlich mit einer CAGR von 19,88 % stark zulegen werden.

- Nach Kapazität entfiel die Kategorie 60–80 kWh im Jahr 2025 auf 28,74 % der Größe des europäischen LFP-Batteriepack-Marktes; Packs über 150 kWh werden voraussichtlich mit einer CAGR von 17,54 % zulegen.

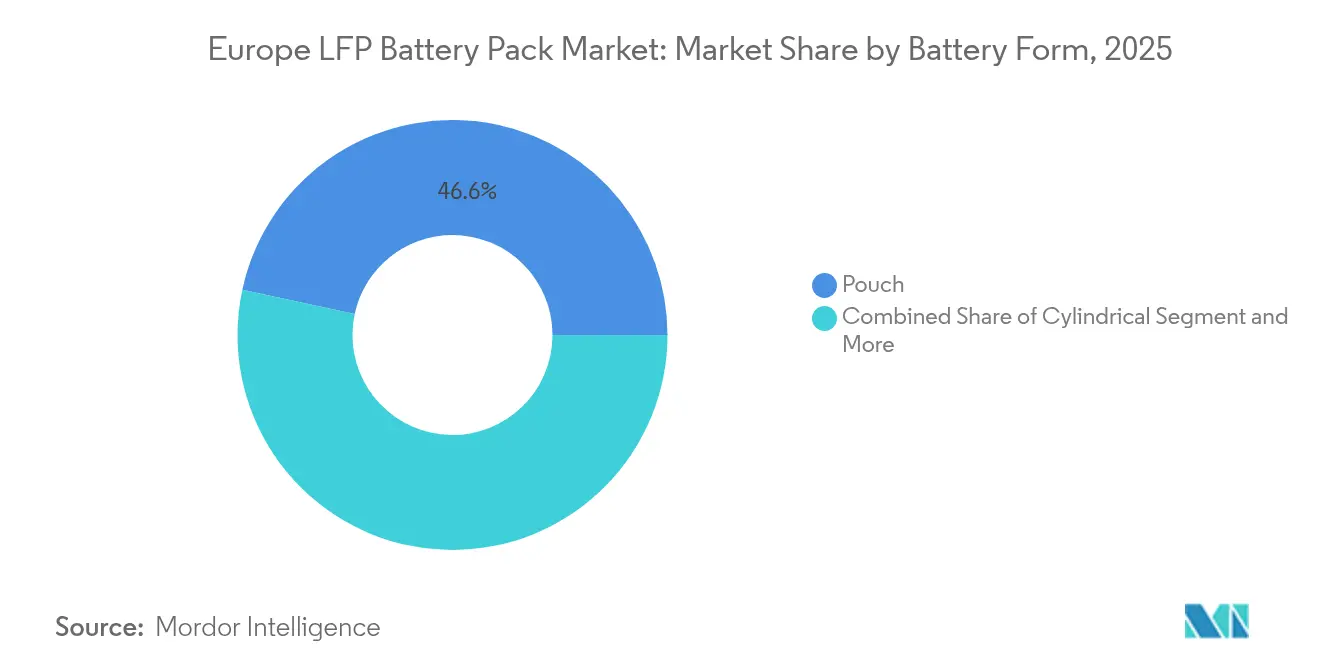

- Nach Batterieform hielten Pouch-Zellen einen Anteil von 46,62 %, während zylindrische Zellen bis 2031 eine CAGR von 18,92 % aufweisen.

- Nach Spannungsklasse repräsentierten 400–600-V-Systeme im Jahr 2025 47,75 % der Installationen, wobei Designs über 800 V mit einer CAGR von 19,57 % das Wachstum anführen.

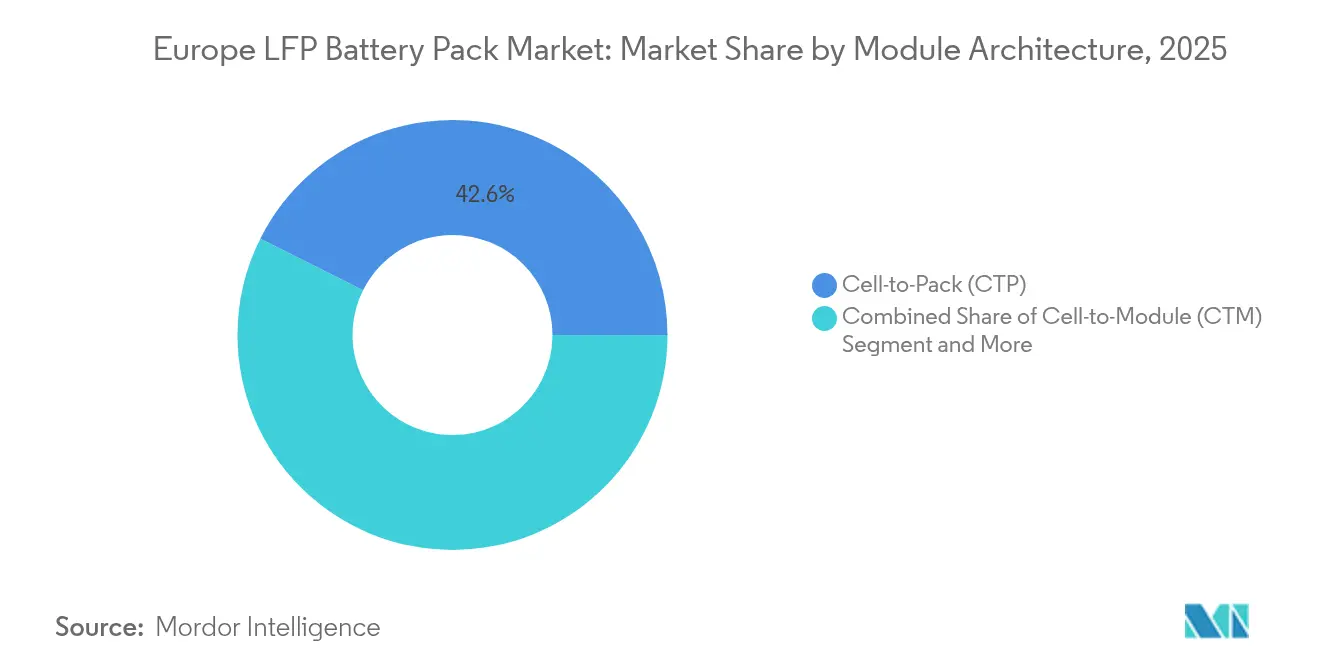

- Nach Modularchitektur hielten Zell-zu-Pack-Designs einen Anteil von 42,61 % und werden voraussichtlich mit einer CAGR von 18,05 % expandieren.

- Nach Komponente führte die Kathode mit 49,81 % des Marktanteils des europäischen LFP-Batteriepack-Marktes im Jahr 2025, während der Separator bis 2031 die schnellste CAGR von 17,21 % verzeichnen wird.

- Nach Land führte Polen im Jahr 2025 mit einem Anteil von 34,74 % am europäischen LFP-Batteriepack-Markt, während Ungarn bis 2031 die schnellste CAGR von 21,28 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen LFP-Batteriepack-Marktes

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Subventionsgeförderte Ziele für Elektromobilität | +3.2% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Sprung im Zell-zu-Pack-Design | +2.8% | Ungarn, Polen als Zentren | Kurzfristig (≤ 2 Jahre) |

| Nickelvolatilität treibt LFP voran | +2.5% | Deutsche Premium-OEM | Mittelfristig (2–4 Jahre) |

| EU-Batteriepass-Verpflichtungen | +2.1% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Brandsicherheit erschließt Ausschreibungen | +1.9% | Skandinavien, Deutschland | Langfristig (≥ 4 Jahre) |

| Skalierung von Natrium-Ionen-Pilotlinien | +1.7% | Frankreich, Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionsgeförderte Ziele für Elektromobilität (EU Fit for 55, REPowerEU)

Die Mitgliedstaaten haben im Rahmen der Initiativen Fit-for-55 und REPowerEU erhebliche Mittel zur Unterstützung von Anreizen für die Batterieproduktion bereitgestellt, mit einem Fokus bis zum Jahr 2030 [1]"Fit-for-55-Paket," Europäische Kommission, europa.eu. Deutschland investierte im Jahr 2024 erhebliche Mittel und verringerte damit die Kapitallücke für den Bau von Gigafabriken. Der Bau einer typischen 20-GWh-LFP-Anlage erfordert beträchtliche Investitionen, bei denen die Bündelung von Anreizen den Eigenkapitaleinsatz erheblich reduzieren kann. Investoren erhalten zudem Vorantritt in das Regime des digitalen Batteriepasses, das ab 2027 verpflichtend wird. Die Einhaltung von CO₂-Fußabdruck- und Recyclinganteil-Kennzahlen verbessert die Ausschreibungsfähigkeit für EU-Flottenverträge.

Kostenreduzierung durch den Sprung im Zell-zu-Pack-Design

Der Wegfall von Modulen reduziert das Packmaterial, minimiert Verbindungsverluste und erhöht die volumetrische Energiedichte. Diese Designentscheidung ermöglicht es LFP, NMC in 40–80-kWh-Personenkraftwagen-Packs direkt zu konkurrieren. Teslas Berliner Gigafabrik demonstriert zusätzliche Gewinne durch die Kombination von CTP mit struktureller Batterieintegration, obwohl die EU-Typgenehmigung die Markteinführungszeit für volltragende Packs noch verlängert. Europäische Lieferanten rüsten neue Linien nun standardmäßig auf CTP aus, was Legacy-Modulformate zur Ausnahme macht.

Hohe Nickelkostenvolatilität treibt OEM zu LFP

Im Jahr 2024 erlebten die Nickelpreise erhebliche Schwankungen, was ein beträchtliches Kostenrisiko für NMC-Kathoden darstellte. Die Volkswagen Group reagierte mit dem Ziel, die LFP-Beschaffung in den kommenden Jahren zu steigern. Stellantis folgte, indem es die LFP-Qualifizierung für seine C-Segment-Plattformen beschleunigte und dabei erhebliche Einsparungen nannte. Die Strategie sichert auch geopolitische Risiken ab, da der Nickelabbau auf Russland und Indonesien konzentriert ist. Chinesische Zellhersteller nutzen diesen Schwenk, indem sie Milliardenverträge mit BMW und Mercedes-Benz für die europäische Versorgung sichern.

EU-internes Batteriepass-Mandat begünstigt lokale Packs

Ab 2027 muss jedes in Europa verkaufte Traktionspack überprüfbare Daten zu CO₂-Fußabdruck, Herkunft und Recyclinginhalt tragen. CATL reagierte mit der Einrichtung einer vollständigen Packmontageanlage in Ungarn und reservierte zusätzliche Investitionen für Compliance, IT und Logistik. OEM verlangen bereits vorkonforMe Packs für Modelljahrgangs-Starts 2026 und lenken damit das Volumen zu lokalen Werken und weg von importierten Baugruppen. Lieferanten, die einen lokalisierten Mehrwert dokumentieren können, erzielen einen Bewertungsvorteil bei wettbewerbsfähigen Angebotsanfragen und verstärken so den Onshoring-Schwung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gigafabriken verringern Outsourcing | –2.8% | Deutschland, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Langsame 800-V-Einführung begrenzt LFP | –2.1% | Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Graphit- und Lithiumengpässe | –1.9% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Recyclingrückstand bei LFP | –1.4% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hausinterne OEM-Gigafabriken verringern den Outsourcing-Pool

Das PowerCo-Programm von Volkswagen führt bedeutende Investitionen europäischer Automobilhersteller in werkseigene Batteriewerke an und zielt darauf ab, bis Ende des Jahrzehnts erhebliche Jahreskapazitäten zu erreichen [2]"Fahrplan zur Zellproduktion," Volkswagen PowerCo, powerco.de. Mercedes-Benz und BMW haben ähnliche Ausgliederungen über Gemeinschaftsunternehmen, die unabhängigen Zellherstellern Volumen entziehen. Die Fragmentierung erhöht die Fixkostenbelastung, da jede geschlossene Anlage unterhalb der Schwelle zur Skalenökonomie arbeitet. Da die werkseigene Produktion steigt, schrumpft der adressierbare Pool für eigenständige Lieferanten, was den Wachstumspfad des europäischen LFP-Batteriepack-Marktes dämpft. Kleinere Produzenten könnten sich auf Nischen wie Busse, stationäre Speicher und Mikromobilität konzentrieren, anstatt direkt mit OEM-Gigafabriken zu konkurrieren.

Langsame 800-V-Einführung begrenzt LFP in Premium-BEV

Porsches 800-V-Taycan erreicht Peak-Laderaten von 270 kW auf Silizium-NMC-Packs; LFP erreicht unter ähnlichen Bedingungen maximal rund 200 kW [3]"800-V-Plattform-Schnelladestudie," Porsche Engineering, porsche.com. Da IONITY auf 400-kW-Säulen aufrüstet, sehen Premium-OEM ultraschnelles Laden als unverzichtbare Grundvoraussetzung an. Audi und BMW behalten daher NMC für Halo-Modelle bei, trotz der Kostenvorteile von LFP. Die europäische LFP-Batteriepack-Branche überlässt damit das margenstarke Premium-Segment, bis höherspannungstolerante LFP-Varianten ausgereift sind. Lieferanten verfolgen Ansätze mit dotiertem Graphit oder Lithium-Mangan-Eisenphosphat, aber die kommerziellen Zeitpläne reichen über 2027 hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Nachfrage beschleunigt sich trotz Dominanz der Personenkraftwagen

Personenkraftwagen erzielten im Jahr 2025 93,02 % des Umsatzes und hatten damit den größten Marktanteil im europäischen LFP-Batteriepack-Markt. Das Segment profitiert von stabilen Modellzyklen, mehrjährigen Lieferverträgen und der Verbraucherakzeptanz von 60–80-kWh-Packs, die eine Alltagsreichweite von 280–300 km bieten. Teslas Varianten des Model 3 und Model Y haben gezeigt, dass LFP-Chemie tägliche Nutzungsmuster erfüllen kann, während die Stücklistenkosten gegenüber NMC-Packs gesenkt werden. Flottenmanager für Fahrdienstvermittlungen und Abonnementdienste schätzen auch die 6.000-Zyklen-Lebensdauer von LFP, die zur Aufrechterhaltung widerstandsfähiger Restwerte beiträgt. Im Gegensatz dazu verzeichnen mittelgroße und schwere Lkw die schnellste CAGR von 16,62 %, da Berechnungen der Gesamtbetriebskosten die Zykluslebensdauer gegenüber der gravimetrischen Energiedichte bevorzugen. Volvos FH Electric und Mercedes-Benz eActros verfügen über LFP-Packs mit mehr als 300 kWh, die mit Dieselantrieben gleichziehen und die Amortisationszeit für den Fernverkehr verkürzen.

Leichte Nutzfahrzeuge und Stadtbusse bieten ein stetiges Aufwärtspotenzial, da Plattformen für die städtische Zustellung und kommunale Nahverkehrsunternehmen von NMC auf LFP umsteigen, um den Brandsicherheitsspielraum zu erhöhen. Die Hamburger Ausschreibung 2024 forderte ausschließlich LFP-Batterien, was einen Anstieg der Bestellungen für Elektrobus-Reichweiten auslöste. Zusammengenommen halten diese Trends den europäischen LFP-Batteriepack-Markt auf einem Volumenpfad, der über Personenkraftwagen hinaus auf gewerbliche Betriebszyklen ausgeweitet wird, die Langlebigkeit und vereinfachtes Wärmemanagement erfordern.

Nach Antriebsart: Plug-in-Hybride verzeichnen das stärkste Wachstum

Batterieelektrische Fahrzeuge dominierten im Jahr 2025 mit 86,35 % der Nachfrage, unterstützt durch EU-Flottenvorschriften für CO₂ und sinkende Packpreise. Die Gesamtvolumina von BEV expandieren neben Einstiegs-Schrägheckmodellen und C-Segment-Crossovern, die 400–600-V-Plattformen übernehmen, die für 60–80-kWh-LFP-Packs optimiert sind. Plug-in-Hybride verbuchen jedoch die höchste CAGR von 19,88 %, da Automobilhersteller die thermische Robustheit von LFP nutzen, um kompakte 25–30-kWh-Packs ohne kostspielige Kühlkreisläufe zu liefern. BMW X5 xDrive45e und Mercedes-Benz GLE 350de sparen durch den Umstieg auf LFP-Zellen jeweils erheblich pro Einheit, ein Margenzuwachs, der steigende Kosten für Antriebselektronik ausgleicht.

Das politische Design befeuert auch den PHEV-Schwung: Frankreichs Bonus-Malus-System und Deutschlands Dienstwagen-Steuervergünstigung belohnen Fahrzeuge mit einer elektrischen Reichweite von mindestens 80 km – ein Ziel, das LFP bei moderaten Packgrößen leicht erreicht. Die Konfiguration überbrückt Lücken in der Ladeinfrastruktur in ländlichen Gebieten und bietet Käufern eine Verbrennungsreserve, während sie sich weiterhin für niedrigere Dienstwagen-Steuerklassen qualifizieren. Infolgedessen wird die mit PHEV verbundene Größe des europäischen LFP-Batteriepack-Marktes voraussichtlich zwischen 2026 und 2031 expandieren und die Kapazitätslücke zu BEV schrittweise verringern.

Nach Kapazität: Hochenergie-Packs führen den Innovationspfad an

Die Kategorie 60–80 kWh hielt im Jahr 2025 einen Anteil von 28,74 % an der Größe des europäischen LFP-Batteriepack-Marktes und spiegelt den Bedarf von Mainstream-C-Segment-Fahrzeugen wider. Automobilhersteller integrieren diese Packs in modulare Skateboard-Designs und sichern damit Skaleneffekte sowohl bei der Zell- als auch bei der Gehäusefertigung. Packs über 150 kWh verzeichnen jedoch eine CAGR von 17,54 %, angetrieben durch die Elektrifizierung schwerer Lkw und Premium-SUV, die Anhängekapazität oder Langstreckenbetrieb erfordern. Mercedes-Benz's eTruck-Prototypen verwenden 300-kWh-LFP-Packs, die die Dieselbetriebskosten über lange Nutzungszeiträume senken. Der Anstieg zwingt Lieferanten dazu, thermische Grenzflächenmaterialien und Hochspannungs-Sammelschienen aufzurüsten, die kontinuierliche Leistungen von mehreren hundert Kilowatt bewältigen können.

Volumen unter 40 kWh bleiben eine Nische und decken städtische Liefermikrotransporter und ausgewählte Elektro-Leichtkraftfahrzeuge ab. Die Lebenszyklusökonomik in diesem Bereich begünstigt LFP noch stärker, doch der absolute Materialbedarf hinkt aufgrund des begrenzten Energieinhalts nach. Insgesamt veranschaulicht die Kapazitätsstratifizierung, dass der europäische LFP-Batteriepack-Markt von kompakten Stadtfahrzeugen bis hin zu schweren Fernverkehrs-Lkw der Klasse 8 reichen kann, ohne wesentliche Chemieänderungen – lediglich Verpackungs- und Kühlanpassungen sind erforderlich.

Nach Batterieform: Zylindrische Zellen holen zur Pouch-Führung auf

Pouch-Zellen hielten im Jahr 2025 einen Anteil von 46,62 %, dank Investitionen in Legacy-Linien von LG Energy Solution und Northvolt. Die flexible Aufmachung des Formats passt sich verschiedenen Bodengrundrissgeometrien an – ein Vorteil für OEM-Mehrplattform-Programme. Zylindrische Designs wachsen nun mit einer CAGR von 18,92 %, nachdem Teslas Arbeit an strukturellen Batterien die LFP-Zellen im 4680-Format validiert hat, die 255 Wh/kg erreichten. Automatisiertes Wickeln und tabless-Architekturen bringen Durchsatzgewinne, die die Umrüstungskosten senken, und machen zylindrische Zellen zum Kostenführer für zukünftige hochvolumige BEV.

Prismatische Zellen haben eine stabile Nachfrage in Nutzfahrzeugen, wo starre Gehäuse sowohl als Strukturelemente als auch als tragende Komponenten dienen. Recyclingüberlegungen begünstigen zylindrische Einheiten geringfügig, da automatisierte Demontageanlagen in europäischen Pilotwerken bereits vorhanden sind – ein Faktor, der mit der Einführung des Batteriepasses übereinstimmt. Insgesamt treibt die Formatkonvergenz den europäischen LFP-Batteriepack-Markt auf Fertigungsvorlagen zu, die in den kommenden Jahren sub-80-USD pro kWh auf Packniveau versprechen.

Nach Spannungsklasse: Übergang zu 800 V gewinnt an Dynamik

Systeme im Bereich 400–600 V machten im Jahr 2025 47,75 % der Installationen aus, da die meisten C-Segment-BEV und leichte Transporter komfortabel innerhalb dieser Spannungen betrieben werden. Architekturen über 800 V eilen jedoch mit einer CAGR von 19,57 % voraus, da der Porsche-Taycan-Maßstab die Erwartungen an Ladezeiten neu gestaltet. OEM blicken auf 350-kW-öffentliche Ladestationen, die über den IONITY-Upgrade-Plan ausgerollt werden – ein Weg, der die Ladezeit für Limousinen mit großen Batterien auf wenige Minuten komprimiert.

LFPs flache Entladekurve hilft, Hitzespitzen während Hochstromphasen zu moderieren, aber ihre niedrigere Nennspannung erhöht die Pack-String-Zählungen und drückt die Kosten nach oben. Lieferanten reagieren mit fortschrittlichen Batteriemanagementsystem-ICs, die eine präzise Zellenbalancierung unterstützen und so das Risiko einer Überladung bei hohen Pack-Spannungen minimieren. Der vom europäischen LFP-Batteriepack-Markt erfasste Anteil von 800-V-Plattformen wird voraussichtlich steigen, sobald dotierte Graphit-Anoden die Spannungsgrenzen ausreichend anheben, um 350-kW-Ladeprotokolle zu erfüllen, ohne dabei 50 °C Kerntemperatur zu überschreiten.

Nach Modularchitektur: Zell-zu-Pack wird neuer Standard

Zell-zu-Pack-Designs machten im Jahr 2025 42,61 % der Lieferungen aus und werden voraussichtlich mit einer CAGR von 18,05 % wachsen. Der Wegfall von Modulgehäusen entfernt bis zu 20 kg an Strukturinhalt in einem typischen 75-kWh-Pack und gibt Volumen frei, das die nutzbare Energie erhöht. Northvolt und ACC haben ihre Gigafabriken in Ungarn und Frankreich von Anfang an auf CTP-Werkzeuge ausgerichtet und damit ihre Lernkurven im Vergleich zu Nachrüstungen beschleunigt.

Modul-zu-Pack behält seinen Platz in servicekritischen Flotten wie Postlieferwagen oder Fahrdienst-Limousinen, wo die Hot-Swap-Fähigkeit Ausfallzeiten begrenzt. Der Kostendruck aus Mainstream-Personenkraftwagen-Programmen treibt OEM jedoch dazu, CTP als Basisarchitektur zu übernehmen. Laufende EU-Altfahrzeugrichtlinien könnten das Gleichgewicht wieder kippen, wenn Recycler die Demontage auf Modulebene wirtschaftlicher finden als das Schreddern auf Packebene. Derzeit unterstützt CTP den nächsten Effizienzsprung im europäischen LFP-Batteriepack-Markt.

Nach Komponente: Kathode erlangt höchste Wertschöpfung

Kathodenmaterialien machten im Jahr 2025 49,81 % des Stücklistenwerts aus und unterstreichen damit ihren erheblichen Einfluss auf Leistung und Kosten. Europäische Hersteller konzentrieren sich auf Nanobeschichtung und Partikelgrößenoptimierung, um den Innenwiderstand zu senken und die Leistungsdichte zu erhöhen. Die Separatortechnologie folgt mit einer CAGR von 17,21 %, da keramikbeschichtete Folien thermische Stabilitätsbereiche erweitern, die für schnelle Ladezyklen benötigt werden.

Graphit-Anoden unterziehen sich Silizium-Dotierungsversuchen, die auf eine erhebliche Energiedichtesteigerung ohne Beeinträchtigung der Zykluslebensdauer abzielen – notwendig für Langstreckenlogistikflotten, die Nutzlastparität anstreben. Elektrolytmischungen verlagern sich hin zu lokalisierter Lösungsmittelbeschaffung, um das Versorgungsrisikorisiko zu mindern. Die Komponentensegmentierung signalisiert neue Umsatzpotenziale für die europäische LFP-Batteriepack-Branche, da Tier-2-Lieferanten funktionale Beschichtungen und Spezialitätssalze skalieren.

Geografische Analyse

Polen führt die Region mit einem Marktanteil von 34,74 % am europäischen LFP-Batteriepack-Markt im Jahr 2025 an. Das in Breslau ansässige Werk von LG Energy Solution und CATLs Pläne für einen zweiten Standort mit 100 GWh bis 2028 verankern das Land. Ein erhebliches Anreizpaket für Land, Steuern und Ausbildung reduziert den effektiven Kapitalaufwand pro Gigawattstunde (GWh) und macht Polen zum Kostenführer für Neubauten auf der grünen Wiese. Die Lieferketteninfrastruktur rund um gestanzte Gehäuse, Kabelbäume und Leistungselektronik verankert die lokale Wertschöpfung zusätzlich.

Ungarn verzeichnet bis 2031 die schnellste CAGR von 21,28 %, nachdem CATLs Debrecener Megaprojekt 100 GWh Produktion bis 2027 gesichert hat. Die Endmontagestandorte von Mercedes-Benz, BMW und Audi liegen innerhalb von 250 km voneinander entfernt, was die logistischen Vorlaufzeiten reduziert. Die niedrige Körperschaftsteuerrate des Landes in Verbindung mit der Co-Finanzierung durch EU-Strukturfonds stärkt die Kapitalrendite. Erweiterungen von Samsung SDI und SK On runden einen Cluster-Effekt ab, der Lieferantenbasen für Separatorfolien und Elektrolyte bündelt.

Deutschland bleibt trotz höherer Arbeitskosten zentral bedeutsam, da es Premium-Segment-Programme beherbergt, die eine fortgeschrittene Integration des Batteriemanagementsystems erfordern. Northvolts Werk in Schleswig-Holstein, das bis 2029 auf 60 GWh ausgelegt ist, nutzt reichlich Windkraft, um die im Batteriepass verankerten CO₂-Fußabdruckgrenzen zu erfüllen. Frankreich, Italien und Schweden tragen spezialisierte Nischenproduktion bei – Packs für städtische Mobilität, Schiffsantriebsmodule und Netzspeichergestelle – während das Vereinigte Königreich aufgrund regulatorischer Unsicherheit nach dem Brexit zurückbleibt. Diese Dynamiken in ihrer Gesamtheit gewährleisten, dass der europäische LFP-Batteriepack-Markt über mehrere Hoheitsgebiete hinweg Produktionsredundanz beibehält und politische Risikoexponierung abpuffert.

Wettbewerbslandschaft

Der europäische LFP-Batteriepack-Markt weist eine moderate Konzentration auf. CATL und BYD dominieren die Rangliste, indem sie Zell- und Packmontage innerhalb der EU-Zollzone ansiedeln – eine Absicherung gegen potenzielle Antidumping-Zölle. LG Energy Solution und Samsung SDI verteidigen ihren Anteil durch Legacy-OEM-Verträge sowie schrittweise Verbesserungen – wie wärmebeständige Separatoren und hochpräzises Stapeln –, die die Energiedichte auf Pouch-Linien erhöhen. Northvolt und ACC verfolgen vertikale Integration und positionieren Ökostrom-Fußabdrücke und geschlossene Kreislaufrecycling als Differenzierungsmerkmale für deutsche Premium-Marken.

Die Technologiewettlauf-Themen konzentrieren sich auf Fertigungsmaßstab, lokalisierte Lieferketten und Compliance-IT statt auf absolute Chemieinnovationen. CATLs Qilin-Zylinderzellle signalisiert einen Weg zu sub-70-USD-pro-kWh-Packs, während LG Energy Solution Trockenelektroden-Beschichtungen pilotiert, die den Energieverbrauch beim Kalandrieren senken können. BYD nutzt seine hausinterne Bussparte, um städtische Ausschreibungen zu gewinnen, die LFP aus Sicherheitsgründen vorschreiben, und erhält damit eine vom Personenkraftwagenbereich unabhängige Nachfragebasis.

Strategische Allianzen werden enger. Stellantis schloss ein 50/50-Joint-Venture im Wert von bis zu 4,1 Milliarden EUR (~4,7 Milliarden USD) mit CATL für ein Werk in Saragossa ab, das bis 2026 auf 50 GWh abzielt und die Versorgung mit Personenkraftfahrzeugen des mittleren Segments sichert [4]"Pressemitteilung Joint Venture 2024," Stellantis, stellantis.com. Teslas Berliner Gigafabrik bezieht zylindrische LFP-Zellen hauptsächlich aus seiner eigenen Nevada-Produktion und greift gleichzeitig auf Kathodenpulver von Drittanbietern aus BASFs Harjavalta-Raffinerie in Finnland zurück. Das wahrscheinliche Ergebnis ist eine Konsolidierung auf drei oder vier Volllinienlieferanten plus einen Ring von Nischenspezialisten in den Bereichen Marine, Netz und Off-Highway-Segmente, was einen ausgewogenen und dennoch wettbewerbsfähigen europäischen LFP-Batteriepack-Markt erhält.

Marktführer der europäischen LFP-Batteriepack-Branche

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: CATL stellte Shenxing Pro vor, eine LFP-Zelle, die laut Hersteller bei thermischem Durchgehen frei von Flammen und Rauch bleibt, und die für in Europa vermarktete Elektrofahrzeuge konzipiert ist.

- Dezember 2024: Stellantis und CATL einigten sich auf Investitionen von bis zu 4,1 Milliarden EUR (~4,7 Milliarden USD) in ein LFP-Batteriewerk mit 50 GWh in Saragossa, Spanien, mit geplantem Produktionsbeginn Ende 2026.

Berichtsumfang des europäischen LFP-Batteriepack-Marktes

Bus, leichte Nutzfahrzeuge, mittlere und schwere Lkw, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, natürlicher Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Frankreich, Deutschland, Ungarn, Italien, Polen, Schweden, Vereinigtes Königreich, übriges Europa sind als Segmente nach Land abgedeckt.| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Lkw |

| Bus |

| BEV |

| PHEV |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Frankreich |

| Deutschland |

| Ungarn |

| Italien |

| Polen |

| Schweden |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittlere und schwere Lkw | |

| Bus | |

| Nach Antriebsart | BEV |

| PHEV | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Nach Land | Frankreich |

| Deutschland | |

| Ungarn | |

| Italien | |

| Polen | |

| Schweden | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Batteriechemie - Der LFP-Batterietyp wird im Rahmen der Batteriechemie berücksichtigt.

- Batterieform - Die unter diesem Segment angebotenen Batterieformen umfassen zylindrisch, Pouch und prismatisch.

- Karosserietyp - Zu den unter diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittlere und schwere Lkw sowie Busse.

- Kapazität - Zu den unter diesem Segment erfassten Batteriekapazitäten gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den unter diesem Segment erfassten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den unter diesem Segment erfassten Materialien gehören Kobalt, Lithium, Mangan, natürlicher Graphit und andere Materialien.

- Methode - Zu den unter diesem Segment erfassten Methoden gehören Laser und Draht.

- Antriebsart - Zu den unter diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnistyp - Inhaltsverzeichnis 4

- Fahrzeugtyp - Zu den unter diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Personenkraftwagen, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge bzw. batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge umfasst. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn der Ladestand erschöpft ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung steuert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, häufig gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messgröße, die den aktuellen Ladezustand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den allgemeinen Zustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer wesentlich höheren Rate als beim Standardladen, die in der Regel spezielle Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz und Volumen angegeben. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen