Nordamerika LFP-Batteriepack-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2029) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 28.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen LFP-Batteriepack-Marktes von Mordor Intelligence

Die Größe des nordamerikanischen LFP-Batteriepack-Marktes wird im Jahr 2025 auf 0,76 Milliarden USD geschätzt und soll bis 2029 auf 2,06 Milliarden USD anwachsen, was einem CAGR von 28,27 % während des Prognosezeitraums (2025–2029) entspricht.

Die nordamerikanische LFP-Batteriepack-Branche erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und verbesserte Leistungsmerkmale vorangetrieben wird. Lithium-Eisenphosphat-Batterien haben sich als überzeugende Alternative zu herkömmlichen Batteriechemien etabliert und bieten verbesserte Sicherheitsmerkmale, eine verlängerte Zyklenlebensdauer sowie eine überlegene thermische Stabilität. Diese LFP-Batteriepacks liefern heute beeindruckende Reichweiten von 320 bis 480 Kilometern pro Ladung, was sie für verschiedene Elektrofahrzeuganwendungen zunehmend attraktiv macht. Die Technologie entwickelt sich kontinuierlich weiter, wobei die Hersteller sich auf die Verbesserung der Energiedichte und der Ladefähigkeiten konzentrieren und dabei die inhärenten Sicherheitsvorteile der LFP-Chemie beibehalten. Fortschritte in Fertigungsprozessen und der Materialwissenschaft haben ebenfalls dazu beigetragen, die LFP-Zelltechnologie kostenkonkurrenzfähiger und effizienter zu machen.

Staatliche Initiativen und regulatorische Rahmenbedingungen spielen eine entscheidende Rolle bei der Gestaltung des Marktumfelds. Ein bemerkenswertes Beispiel ist Quebecs erhebliche Investition von 3.679,23 Millionen USD in die Produktion und Recyclinginfrastruktur für EV-Batterien, was ein starkes staatliches Engagement für die Entwicklung der inländischen Batterielieferkette demonstriert. Kaliforniens ehrgeiziges Mandat, das vorschreibt, dass bis 2035 alle im Bundesstaat verkauften neuen Personenkraftwagen emissionsfrei sein müssen, verdeutlicht den regulatorischen Druck in Richtung Elektrifizierung. Diese politischen Maßnahmen schaffen ein unterstützendes Umfeld für die nachhaltige Batterieakzeptanz und fördern gleichzeitig die inländischen Fertigungskapazitäten und technologische Innovationen. Die Umsetzung dieser Initiativen beschleunigt den Übergang zu nachhaltigen Transportlösungen.

Der Markt erlebt eine verstärkte Zusammenarbeit zwischen Batterieherstellern und Automobil-OEMs zur Entwicklung und Optimierung von LFP-Batteriepack-Lösungen. Große Automobilhersteller integrieren Lithium-Eisenphosphat-Batterien aktiv in ihre Elektrofahrzeugportfolios und erkennen deren Potenzial für Massenmarktanwendungen. Die Branche erlebt einen Wandel in der Batteriedesignphilosophie, wobei die Hersteller sich auf modulare und skalierbare Batteriepack-Architekturen konzentrieren, die verschiedene Fahrzeugplattformen und -anforderungen berücksichtigen können. Dieser kollaborative Ansatz fördert Innovationen in Batteriemanagementsystemen, Wärmemanagementsystemen und Fertigungsprozessen, was zu einer verbesserten Produktleistung und Kosteneffizienz führt.

Die Akzeptanzmuster von LFP-Batteriepacks diversifizieren sich über verschiedene Fahrzeugsegmente hinweg, mit besonders starker Dynamik im gewerblichen Bereich und bei Flottenanwendungen. Die Eigenschaften der Technologie hinsichtlich langer Zyklenlebensdauer und robuster Leistung machen sie besonders geeignet für Hochnutzungsszenarien wie Elektrobusse und gewerbliche Lieferfahrzeuge. Der Markt verzeichnet einen prognostizierten jährlichen Anstieg der Energiedichte von Batterie-Energiespeichersystemen von etwa 7,5 % bis 2028, wobei die durchschnittlichen Fahrzeugreichweiten bis 2025 voraussichtlich von 350 Kilometern auf 450 Kilometer ansteigen werden. Diese Verbesserung der Leistungskennzahlen, verbunden mit sinkenden Produktionskosten, macht die LFP-Zelltechnologie sowohl für gewerbliche als auch für Personenfahrzeuganwendungen zunehmend attraktiv und treibt die breitere Marktakzeptanz voran.

Trends und Erkenntnisse des nordamerikanischen LFP-Batteriepack-Marktes

Die wichtigsten Akteure auf dem nordamerikanischen Elektrofahrzeugmarkt sind Tesla, Toyota, Ford, Hyundai und Honda

- Der nordamerikanische Elektrofahrzeugmarkt wird maßgeblich von den fünf größten Akteuren dominiert, die im Jahr 2023 mehr als 70 % des Marktes auf sich vereinen. Zu diesen führenden Akteuren zählen Tesla, Toyota Group, Ford Group, Hyundai und Honda. Tesla ist der größte Verkäufer von Elektrofahrzeugen in den verschiedenen nordamerikanischen Ländern und hält einen Marktanteil von rund 33 %. Das Unternehmen setzt auf starke Innovationstechnologien und verfügt über starke strategische Partnerschaften mit verschiedenen Herstellern von EV-Komponenten (wie z. B. Batterien). Als US-amerikanisches Unternehmen verfügt es über eine starke Kundenbasis mit hervorragenden Produkt- und Serviceangeboten in wichtigen Ländern wie den Vereinigten Staaten und Kanada in ganz Nordamerika.

- Die Toyota Group ist der zweitgrößte Verkäufer von Elektrofahrzeugen und hält einen Marktanteil von rund 30,8 % in ganz Nordamerika. Das Unternehmen verfügt über eine starke Lieferkette und ein starkes Vertriebsnetz. Toyota hat ein zuverlässiges Markenimage bei seinen Kunden. Es belegt den dritten Platz bei den EV-Verkäufen in verschiedenen Ländern Nordamerikas. Die Ford Group erzielte einen Marktanteil von rund 9,9 %. Das Unternehmen verfügt in nordamerikanischen Ländern aufgrund seines starken Markenimages und seiner vielfältigen Angebote über eine große Kundenbasis.

- Hyundai ist der viertgrößte Akteur mit einem Marktanteil von rund 5,48 % bei den EV-Verkäufen in Nordamerika. Das Unternehmen verfügt über ein starkes Produktions- und Lieferkettennetzwerk mit einem breiten, innovativen und vielfältigen Produktangebot für verschiedene Kundentypen, die von erschwinglichen bis hin zu Premium-Preisen suchen. Der fünftgrößte Akteur auf dem EV-Markt ist Honda mit einem Marktanteil von rund 5,22 %. Zu den weiteren Akteuren, die EVs in Nordamerika verkaufen, gehören Jeep, Chevrolet, BMW und Volvo.

Die Vereinigten Staaten waren der größte Markt mit einer hohen EV-Nachfrage und hielten im Jahr 2023 mehr als 60 % des Batteriepack-Marktes in der Region

- Im Jahr 2023 stieg die Nachfrage nach Batterien stark an, da die Anzahl der Elektrofahrzeuge in mehreren nordamerikanischen Ländern stetig zunahm. In der Region werden viele weitere Marken und Modelle verkauft, aber die fünf meistverkauften Modelle im Jahr 2023 – Tesla Model Y, Tesla Model 3, Toyota RAV4, Toyota Sienna und Honda CRV – sicherten sich einen erheblichen Marktanteil. Mit 247.344 in den Vereinigten Staaten verkauften Einheiten im Jahr 2023 behauptete das Tesla Model Y seinen Spitzenplatz. Das Model Y ist aufgrund seiner großen Reichweite, der hohen Sitzkapazität und des großen Gepäckraums sehr beliebt.

- Das Tesla Model 3 belegte mit 215.500 Verkäufen in den Vereinigten Staaten im Jahr 2023 den zweiten Platz. Das Fahrzeug ist in einer Hinterradantrieb- und einer Performanceversion erhältlich. Aufgrund seiner starken Leistungsmerkmale zieht das Model 3 Kunden an. Der Toyota RAV4 belegte den dritten Platz bei den Elektroautoverkäufen mit 149.938 Einheiten in den Vereinigten Staaten und in ganz Nordamerika. Das Fahrzeug verfügt über Plug-in-Hybridtechnologie und mehrere ADAS-Funktionen, darunter Toyota Safety Sense.

- Der Toyota Sienna belegte mit 69.720 Einheiten in den Vereinigten Staaten den vierten Platz bei den Verkäufen von Elektrofahrzeugmodellen. Das Auto ist mit einem 2,5-l-Motor mit Hybridantriebsstrang erhältlich. Verbraucher mit großen Familien, die nach Siebensitzern suchen, haben positiv auf den Toyota Sienna reagiert. Den fünften Platz belegte der Honda CRV mit 69.720 verkauften Einheiten im Jahr 2023 in den Vereinigten Staaten. Weitere meistverkaufte Modelle sind Toyota Highlander, Jeep Wrangler, Toyota Camry, Honda Accord und Ford Mustang Mach-E.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die steigende Nachfrage nach Elektrofahrzeugen in Nordamerika wird durch staatliche Unterstützung und wachsende Umweltbedenken angetrieben

- Die Dominanz von NMC-Batterien sowie die wachsende Akzeptanz von NCA-, LFP- und NCM-Chemien auf dem EV-Batterienmarkt in Nordamerika

- Sinkende Preise für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in Nordamerika an

- Steigende Elektrofahrzeugverkäufe treiben die erhöhte Nachfrage nach Batteriematerialien in Nordamerika an

- Die Batteriepreise in Nordamerika könnten bis 2029 weiter sinken, angetrieben durch technologische Fortschritte, steigende Produktionseffizienz und wachsende Nachfrage nach Elektrofahrzeugen und erneuerbarer Energie

- Steigende Nachfrage und Fortschritte in der Batterietechnologie treiben das Wachstum von Elektrofahrzeugen in Nordamerika voran

- Die steigende Nachfrage nach Elektrofahrzeugen fördert neue Produkteinführungen und Markteintritt in Nordamerika und treibt die Nachfrage nach Batteriepacks an

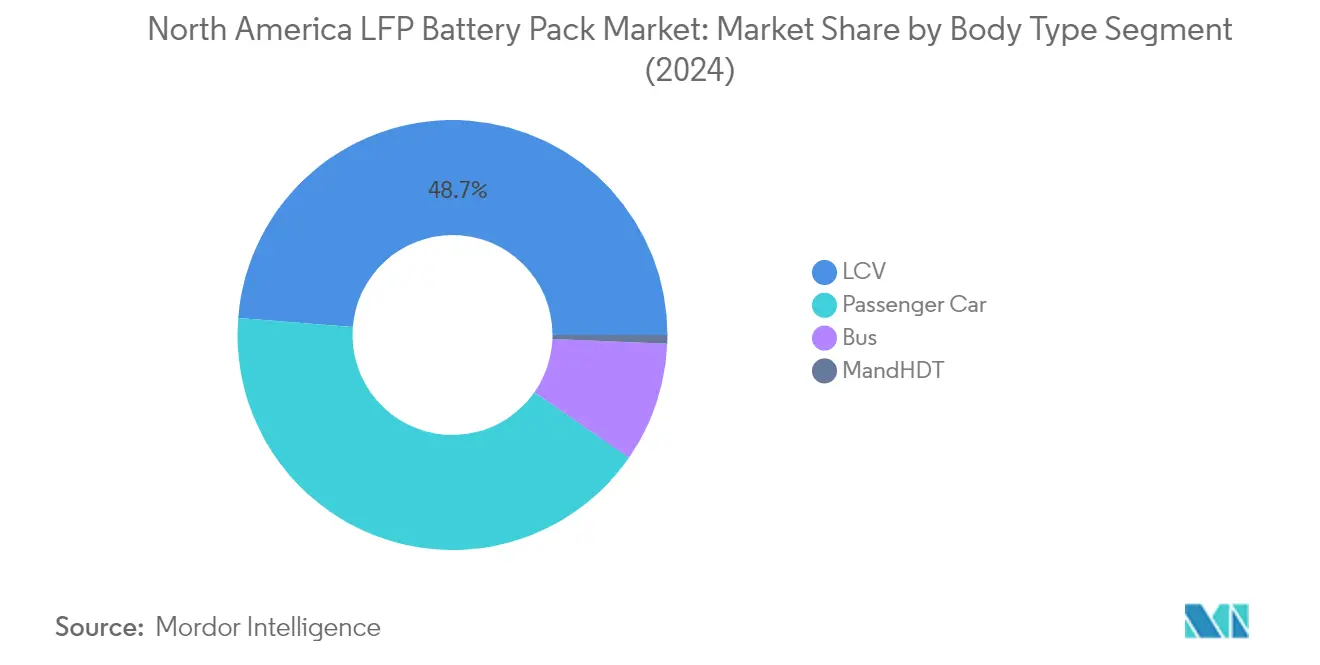

Segmentanalyse: Karosserietyp

Segment der leichten Nutzfahrzeuge im nordamerikanischen LFP-Batteriepack-Markt

Das Segment der leichten Nutzfahrzeuge dominiert den nordamerikanischen LFP-Batteriepack-Markt und hält im Jahr 2024 einen Marktanteil von rund 49 %. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Einführung elektrischer Lieferwagen und gewerblicher Flottenfahrzeuge durch große Logistikunternehmen und E-Commerce-Konzerne vorangetrieben. Das Wachstum des Segments wird durch günstige staatliche Initiativen zur Förderung emissionsfreier Nutzfahrzeuge und den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge weiter unterstützt. Unternehmen wie Amazon, UPS und FedEx stellen ihre Lieferflotten aktiv auf Elektrofahrzeuge um und tragen damit wesentlich zur Dominanz des Segments bei. Die niedrigeren Gesamtbetriebskosten, der geringere Wartungsaufwand und die Umweltvorteile elektrischer leichter Nutzfahrzeuge ziehen weiterhin Flottenoperatoren und Unternehmen in ganz Nordamerika an.

Segment der mittel- und schweren Nutzfahrzeuge im nordamerikanischen LFP-Batteriepack-Markt

Das Segment der mittel- und schweren Nutzfahrzeuge entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen LFP-Batteriepack-Markt und soll sich im Zeitraum 2024–2029 mit einer bemerkenswerten Rate ausweiten. Dieses außergewöhnliche Wachstum wird durch den zunehmenden regulatorischen Druck zur Reduzierung von Emissionen im gewerblichen Transportsektor und das wachsende Interesse von Flottenoperatoren an Elektro-LKW-Batteriepack-Lösungen angetrieben. Große LKW-Hersteller führen neue Elektromodelle mit LFP-Batterietechnologie ein und erkennen deren Vorteile hinsichtlich Kosteneffizienz und Langlebigkeit. Das Wachstum des Segments wird durch staatliche Anreize, die speziell auf die Elektrifizierung von schweren Nutzfahrzeugen abzielen, und die Entwicklung der Ladeinfrastruktur entlang wichtiger Transportkorridore weiter unterstützt. Die verbesserten Gesamtbetriebskostenkennzahlen und Fortschritte in der Batterietechnologie machen elektrische mittel- und schwere Nutzfahrzeuge für den Fernverkehr zunehmend attraktiv.

Verbleibende Segmente nach Karosserietyp

Die Segmente Personenkraftwagen und Bus spielen ebenfalls entscheidende Rollen bei der Gestaltung des nordamerikanischen LFP-Batteriepack-Marktes. Das Personenkraftwagensegment repräsentiert einen erheblichen Teil des Marktes, angetrieben durch die zunehmende Verbraucherakzeptanz von Elektrofahrzeugen und die wachsende Herstellerpräferenz für LFP-Technologie aufgrund ihrer Kostenvorteile und Sicherheitsmerkmale. Das Bussegment, obwohl kleiner im Marktanteil, erlebt eine erhebliche Dynamik, insbesondere im öffentlichen Nahverkehr und bei Schulbusflotten, da Kommunen und Bildungseinrichtungen zunehmend auf elektrische Alternativen umsteigen. Beide Segmente profitieren von laufenden technologischen Verbesserungen der LFP-Batterietechnologie, dem Ausbau der Ladeinfrastruktur und unterstützenden staatlichen Maßnahmen zur Förderung der Elektrofahrzeugakzeptanz in verschiedenen Fahrzeugkategorien.

Segmentanalyse: Antriebstyp

BEV-Segment im nordamerikanischen LFP-Batteriepack-Markt

Das Segment der batterieelektrischen Fahrzeuge (BEV) dominiert den nordamerikanischen LFP-Batteriepack-Markt mit einem Marktanteil von rund 99 % im Jahr 2024. Diese überwältigende Dominanz lässt sich auf mehrere Faktoren zurückführen, darunter die überlegenen Leistungsmerkmale von LFP-Batterien in BEVs, verbesserte Sicherheitsmerkmale und eine längere Lebensdauer im Vergleich zu anderen Batteriechemien. Das Segment verzeichnet auch die schnellste Wachstumsdynamik und soll im Zeitraum 2024–2029 um nahezu 42 % wachsen, angetrieben durch die zunehmende Verbraucherakzeptanz reiner Elektrofahrzeuge, unterstützende staatliche Maßnahmen und den Ausbau der Ladeinfrastruktur in ganz Nordamerika. Große Automobilhersteller integrieren LFP-Batterietechnologie zunehmend in ihre BEV-Modelle und schätzen dabei insbesondere deren Kosteneffizienz und thermische Stabilität. Das Wachstum des Segments wird durch Fortschritte in der LFP-Batterietechnologie, verbesserte Energiedichte und Ladefähigkeiten weiter gestärkt, was BEVs für den täglichen Gebrauch praktischer macht.

PHEV-Segment im nordamerikanischen LFP-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV), obwohl kleiner im Marktanteil, spielt eine entscheidende Rolle beim Übergang zur Elektrifizierung. PHEVs dienen als Brückentechnologie und bieten Verbrauchern die Flexibilität sowohl elektrischer als auch konventioneller Antriebsstränge. Das Segment profitiert von Verbrauchern, die die Vorteile der elektrischen Mobilität wünschen und gleichzeitig die Sicherheit eines herkömmlichen Verbrennungsmotors als Backup behalten möchten. Hersteller optimieren LFP-Batteriepacks speziell für PHEV-Anwendungen und konzentrieren sich dabei auf die richtige Balance zwischen elektrischer Reichweite und der Gesamtfahrzeugleistung. Die Integration von LFP-Batterien in PHEVs wird durch ihre inhärenten Sicherheitsmerkmale, Kostenvorteile und die Fähigkeit, häufigen Ladezyklen standzuhalten, die für PHEV-Nutzungsmuster typisch sind, vorangetrieben.

Segmentanalyse: Kapazität

Segment 40–80 kWh im nordamerikanischen LFP-Batteriepack-Markt

Das Segment 40–80 kWh dominiert den nordamerikanischen LFP-Batteriepack-Markt mit einem Marktanteil von rund 66 % im Jahr 2024. Die Bedeutung dieses Segments lässt sich auf seine optimale Balance zwischen Reichweite und Kosteneffizienz für Elektrofahrzeuge zurückführen. Der Kapazitätsbereich ist besonders gut für Personenkraftwagen und leichte Nutzfahrzeuge geeignet und bietet ausreichend Reichweite für den täglichen Pendelverkehr und Fahrten mittlerer Distanz bei gleichzeitig vertretbaren Batteriekosten. Große Automobilhersteller übernehmen diesen Kapazitätsbereich zunehmend in ihren Mainstream-Elektrofahrzeugmodellen und erkennen ihn als den optimalen Punkt, der die Verbrauchererwartungen an die Reichweite erfüllt und gleichzeitig die Fahrzeugpreise wettbewerbsfähig hält. Das Wachstum des Segments wird durch Fortschritte in der Batterietechnologie weiter unterstützt, die die Energiedichte und die Ladefähigkeiten in diesem Kapazitätsbereich verbessert haben.

Segment über 80 kWh im nordamerikanischen LFP-Batteriepack-Markt

Das Segment über 80 kWh verzeichnet das schnellste Wachstum im nordamerikanischen LFP-Batteriepack-Markt, wobei die Prognosen eine robuste Expansion von 2024 bis 2029 anzeigen. Dieses beschleunigte Wachstum wird durch die steigende Nachfrage nach Elektrofahrzeugen mit großer Reichweite, insbesondere in den Premium- und Luxussegmenten, angetrieben. Die Expansion des Segments wird durch technologische Fortschritte in der LFP-Chemie unterstützt, die die Energiedichte und die Ladefähigkeiten verbessert haben. Automobilhersteller integrieren zunehmend Hochkapazitätsbatteriepacks, um Reichweitenbedenken zu begegnen und die Anforderungen für Langstreckenreisen zu erfüllen. Das Segment profitiert auch von der wachsenden Akzeptanz in Nutzfahrzeugen, insbesondere Elektrobussen und LKWs, wo Hochkapazitätslösungen für Elektrobus-Batteriepacks und Elektro-LKW-Batteriepacks für die Aufrechterhaltung der Betriebseffizienz auf langen Strecken unerlässlich sind.

Verbleibende Segmente nach Kapazität

Die Segmente unter 15 kWh und 15–40 kWh bedienen unterschiedliche Marktnischen im nordamerikanischen LFP-Batteriepack-Markt. Das Segment unter 15 kWh richtet sich in erster Linie an urbane Mobilitätslösungen, einschließlich Elektroroller, kleine Stadtautos und Hybridfahrzeuge, bei denen kleinere Batteriekapazitäten für Kurzstreckenfahrten ausreichen. Das Segment 15–40 kWh hingegen zielt auf den Einstiegsmarkt für Elektrofahrzeuge und Plug-in-Hybridfahrzeuge ab und bietet eine Balance zwischen Erschwinglichkeit und praktischer Reichweite für den städtischen und vorstädtischen Einsatz. Diese Segmente spielen entscheidende Rollen bei der Marktdiversifizierung, indem sie Lösungen für verschiedene Fahrzeugtypen und Anwendungsfälle bereitstellen und gleichzeitig zur Gesamtelektrifizierung des Transports in Nordamerika beitragen.

Segmentanalyse: Methode

Lasersegment im nordamerikanischen LFP-Batteriepack-Markt

Die Lasermethode hat sich als dominierendes Segment im nordamerikanischen LFP-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 64 %. Diese Methode hat aufgrund ihrer überlegenen Präzision bei der Zellmontage und verbesserten Wärmemanagementskapazitäten, die zu einer verbesserten Batteriepack-Effizienz und Langlebigkeit beitragen, erheblich an Bedeutung gewonnen. Die Beliebtheit der Lasermethode wird durch ihre Fähigkeit vorangetrieben, optimale Leistung und Zuverlässigkeit bei der Batteriepack-Herstellung zu gewährleisten und gleichzeitig höhere Produktionsvolumina in kürzeren Zeiträumen zu ermöglichen. Das Wachstum des Segments wird durch zunehmende staatliche Anreize und strengere Emissionsvorschriften in ganz Nordamerika weiter unterstützt. Mit Blick auf 2029 wird erwartet, dass das Lasersegment seine starke Wachstumsdynamik mit einer prognostizierten Wachstumsrate von rund 40 % beibehält, angetrieben durch Fortschritte in der Laserschweißtechnologie, die zunehmende Akzeptanz von Elektrofahrzeugen und die Fähigkeit der Methode, verbesserte Energieeffizienz und erhöhte Sicherheitsstandards bei der Batteriepack-Herstellung zu liefern.

Drahtsegment im nordamerikanischen LFP-Batteriepack-Markt

Die Drahtmethode stellt einen traditionellen, aber zuverlässigen Ansatz im nordamerikanischen LFP-Batteriepack-Markt dar und bietet Herstellern eine kosteneffektive Lösung für die Batteriepack-Montage. Dieses Segment hat seine Position durch die Bereitstellung robuster elektrischer Verbindungen und mechanischer Stabilität bei der Batteriepack-Herstellung behauptet. Die Akzeptanz der Drahtmethode ist besonders stark in Anwendungen, bei denen die Kostenoptimierung ein primäres Anliegen ist, während gleichzeitig akzeptable Qualitätsstandards eingehalten werden. Die Methode bleibt aufgrund ihrer bewährten Erfolgsbilanz bei der Lieferung konsistenter Leistung und ihrer Kompatibilität mit bestehender Fertigungsinfrastruktur relevant. Hersteller schätzen die unkomplizierte Implementierung der Drahtmethode und die geringeren anfänglichen Investitionsanforderungen im Vergleich zu laserbasierten Lösungen. Der Wertbeitrag des Segments wird durch seine Fähigkeit weiter gestärkt, verschiedene Batteriezellgrößen und -konfigurationen aufzunehmen, was es zu einer vielseitigen Wahl für verschiedene Anwendungen im Elektrofahrzeug- und Energiespeichermarkt macht.

Segmentanalyse: Komponente

Kathodensegment im nordamerikanischen LFP-Batteriepack-Markt

Das Kathodensegment hat sich als dominante Komponente im nordamerikanischen LFP-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von rund 50 %. Diese bedeutende Marktposition lässt sich auf die entscheidende Rolle der Kathoden bei der Bestimmung der Leistung, Energiedichte und Gesamteffizienz von LFP-Batterien zurückführen. Das Wachstum des Segments wird durch kontinuierliche technologische Fortschritte bei Kathodenmaterialien vorangetrieben, die sich auf die Verbesserung der Energiedichte und die Senkung der Kosten konzentrieren. Große OEMs und Hersteller auf dem nordamerikanischen EV-Markt, darunter Tesla, General Motors und BYD, haben LFP-Batterien mit fortschrittlichen Kathodentechnologien übernommen. Der Vorstoß für verbesserte Kathodenmaterialien zielt darauf ab, die Energiedichte zu steigern und die Kosteneffizienz zu optimieren, wodurch LFP-Batterien auf dem Elektrofahrzeugmarkt wettbewerbsfähiger werden.

Separatorsegment im nordamerikanischen LFP-Batteriepack-Markt

Das Separatorsegment soll im nordamerikanischen LFP-Batteriepack-Markt im Zeitraum 2024–2029 das schnellste Wachstum verzeichnen, mit einem erwarteten CAGR von rund 30 %. Diese bemerkenswerte Wachstumsdynamik wird durch den zunehmenden Fokus auf Batteriesicherheit und Leistungsoptimierung angetrieben. Die Entwicklung fortschrittlicher Separatormaterialien, einschließlich ultradünner und hochleistungsfähiger Varianten unter Verwendung von Nanotechnologie, soll die Marktexpansion vorantreiben. Das Segment erlebt auch Innovationen durch die Einbeziehung nachhaltiger und recycelbarer Materialien wie biobasierter Polymere, die Umweltbedenken ansprechen. Führende Hersteller investieren in Forschung und Entwicklung, um die Separatoreigenschaften zu verbessern, einschließlich verbesserter Porosität, reduziertem Widerstand und verbesserter thermischer Stabilität, was zu einer besseren Gesamtbatterieleistung und Sicherheitsstandards beiträgt.

Verbleibende Segmente nach Komponente

Die Anode- und Elektrolytsegmente spielen ebenfalls wichtige Rollen im nordamerikanischen LFP-Batteriepack-Markt. Das Anodesegment entwickelt sich kontinuierlich mit der Entwicklung fortschrittlicher kohlenstoffbasierter Materialien, einschließlich Hartkohlenstoff und Graphitoxid, mit dem Fokus auf die Verbesserung der Ladegeschwindigkeiten und der Batterielebensdauer. Das Elektrolytsegment trägt derweil erheblich zur Batterieleistung durch Innovationen in Elektrolytformulierungen bei, die die Ionenleitfähigkeit und thermische Stabilität verbessern. Beide Segmente verzeichnen erhebliche technologische Fortschritte und Forschungsinitiativen zur Verbesserung der Gesamtbatterieleistung, wobei die Hersteller sich auf die Entwicklung effizienterer und kosteneffektiverer Lösungen für LFP-Batterien der nächsten Generation konzentrieren.

Segmentanalyse: Materialtyp

Segment sonstige Materialien im nordamerikanischen LFP-Batteriepack-Markt

Das Segment sonstige Materialien, das Aluminium, Kupfer und verschiedene andere Komponenten umfasst, dominiert den nordamerikanischen LFP-Batteriepack-Markt mit einem Marktanteil von rund 50 % im Jahr 2024. Die Bedeutung dieses Segments lässt sich auf die wesentliche Rolle zurückführen, die diese Materialien bei der Gewährleistung optimaler Batterieleistung spielen, insbesondere bei elektrischen Verbindungen und der Leistungsübertragung innerhalb von LFP-Batteriepacks. Die Führungsposition des Segments wird durch die steigende Nachfrage nach Hochleistungsbatteriematerialien gestärkt, die die Leitfähigkeit, das Wärmemanagement und die Gesamteffizienz der Batterie verbessern können. Hersteller konzentrieren sich besonders auf die Optimierung des Einsatzes von Aluminium- und Kupferkomponenten zur Verbesserung der Leistungsdichte und Gewichtsreduzierung bei gleichzeitiger Aufrechterhaltung der strukturellen Integrität. Die Dominanz des Segments wird durch laufende Fortschritte in der Materialwissenschaft und in Fertigungsprozessen weiter unterstützt, die die Qualität und Kosteneffizienz dieser wesentlichen Komponenten kontinuierlich verbessern.

Nickelsegment im nordamerikanischen LFP-Batteriepack-Markt

Das Nickelsegment verzeichnet ein bemerkenswertes Wachstum im nordamerikanischen LFP-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von rund 46 % im Zeitraum 2024–2029. Dieses außergewöhnliche Wachstum wird durch die entscheidende Rolle von Nickel bei der Verbesserung der Batterieleistung, insbesondere bei der Steigerung der Energiedichte und der Verlängerung der Batterielebensdauer, angetrieben. Die Expansion des Segments wird durch technologische Fortschritte bei der Nickelverarbeitung und Integrationstechniken weiter unterstützt, die es für die Großserienproduktion von Batterien zunehmend rentabel machen. Hersteller investieren stark in Forschung und Entwicklung, um den Nickelgehalt in der Batteriechemie zu optimieren, was zu verbesserten Leistungskennzahlen und Kosteneffizienz führt. Das Wachstum des Segments wird auch durch die steigende Nachfrage nach Hochleistungs-Elektrofahrzeugen gestärkt, die überlegene Batteriefähigkeiten erfordern, bei denen Nickel eine entscheidende Rolle bei der Erreichung der gewünschten Leistungsparameter spielt.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Segmente in der Materialtyp-Kategorie umfassen natürlichen Graphit, Lithium, Kobalt und Mangan, die jeweils wichtige Rollen im LFP-Batterieökosystem spielen. Natürlicher Graphit dient als entscheidendes Anodenmaterial und bietet hervorragende Leitfähigkeit und Stabilität. Lithium bleibt grundlegend für die Batteriechemie und liefert den wesentlichen Ionentransportmechanismus. Kobalt trägt zur strukturellen Stabilität und Leistungsverbesserung bei, obwohl sein Einsatz in der LFP-Chemie im Vergleich zu anderen Batterietypen relativ begrenzt ist. Mangan erhöht die thermische Stabilität und die Gesamtleistung des Batteriesystems. Diese Materialien tragen gemeinsam zum Fortschritt der LFP-Batterietechnologie bei, wobei die Hersteller ihren Einsatz kontinuierlich optimieren, um die perfekte Balance zwischen Leistung, Kosten und Nachhaltigkeit zu erreichen.

Geografische Segmentanalyse des nordamerikanischen LFP-Batteriepack-Marktes

Nordamerikanischer LFP-Batteriepack-Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen LFP-Batteriepack-Markt und halten im Jahr 2024 rund 86 % des gesamten Marktwerts. Die Führungsposition des Landes wird durch robuste Akzeptanzraten für Elektrofahrzeuge und erhebliche Investitionen in Batterieherstellungskapazitäten untermauert. Die Präsenz großer Automobilhersteller und ihr Engagement für die Elektrifizierung hat eine starke Nachfrage nach LFP-Batteriepacks geschaffen. Die fortschrittliche Ladeinfrastruktur des Landes, verbunden mit unterstützenden staatlichen Maßnahmen zur Förderung der Akzeptanz sauberer Energie, hat ein förderliches Umfeld für das Marktwachstum geschaffen. Die Vereinigten Staaten haben auch erhebliche Investitionen in inländische Batterieproduktionsanlagen erlebt, die darauf abzielen, die Abhängigkeit von Importen zu reduzieren und die lokale Lieferkette zu stärken. Der zunehmende Fokus auf Energiespeicherlösungen und Initiativen zur Modernisierung des Stromnetzes hat den Anwendungsbereich von LFP-Batteriepacks über den Automobilsektor hinaus erweitert. Der Markt hat auch von technologischen Fortschritten in der Batteriechemie und in Fertigungsprozessen profitiert, die zu verbesserter Leistung und Kosteneffizienz geführt haben.

Nordamerikanischer LFP-Batteriepack-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in der nordamerikanischen LFP-Batteriepack-Branche mit einem prognostizierten CAGR von rund 99 % von 2024 bis 2029. Die bemerkenswerte Wachstumsdynamik des Landes wird durch seine reichen Mineralressourcen, insbesondere Lithium und andere Batteriematerialien, angetrieben, was es zu einem entscheidenden Akteur in der Batterielieferkette positioniert. Kanadas Engagement zur Reduzierung von Kohlenstoffemissionen hat zu ehrgeizigen Zielen für die Akzeptanz von Elektrofahrzeugen und unterstützenden politischen Rahmenbedingungen geführt. Das Land hat erhebliche Investitionen in Batterieherstellungsanlagen angezogen, wobei mehrere internationale Akteure Produktionsstätten errichten, um lokale Ressourcen und Fachkenntnisse zu nutzen. Der Fokus der Regierung auf die Entwicklung eines umfassenden Batterieökosystems, vom Bergbau bis zum Recycling, hat zahlreiche Möglichkeiten für die Marktexpansion geschaffen. Die Präsenz gut etablierter Forschungseinrichtungen und Innovationszentren hat den kontinuierlichen technologischen Fortschritt in der Batterietechnologie erleichtert. Kanadas strategische Lage und Handelsbeziehungen mit den Vereinigten Staaten haben ebenfalls zu seiner wachsenden Bedeutung in der nordamerikanischen Batterielieferkette beigetragen. Die Integration von Lösungen zur Speicherung erneuerbarer Energie stärkt Kanadas Position auf dem Markt weiter.

Nordamerikanischer LFP-Batteriepack-Markt in anderen Ländern

Über die Vereinigten Staaten und Kanada hinaus umfasst der nordamerikanische LFP-Batteriepack-Markt andere Regionen, die zur Gesamtmarktdynamik beitragen. Diese Regionen haben ein zunehmendes Interesse an der Einführung von Batterie-Energiespeichersystemen gezeigt, insbesondere in den Bereichen Elektrofahrzeuge und Energiespeicherung. Das wachsende Bewusstsein für ökologische Nachhaltigkeit und der Wandel hin zu sauberen Energielösungen waren wichtige Treiber in diesen Märkten. Lokale Regierungen haben verschiedene Initiativen zur Förderung der Akzeptanz von Elektrofahrzeugen und zur Entwicklung der unterstützenden Infrastruktur umgesetzt. Die Präsenz von Fertigungsanlagen und Forschungszentren hat dazu beigetragen, ein robustes Ökosystem für die Entwicklung von Batterietechnologien zu schaffen. Diese Regionen haben auch von Wissenstransfer und technologischen Kooperationen mit etablierten Akteuren auf den US-amerikanischen und kanadischen Märkten profitiert. Der zunehmende Fokus auf die Integration erneuerbarer Energien und die Modernisierung des Stromnetzes hat zusätzliche Möglichkeiten für Anwendungen von Energiespeicher-Batteriepacks geschaffen. Die Entwicklung lokaler Lieferketten und Fertigungskapazitäten hat dazu beigetragen, die Abhängigkeit von Importen zu reduzieren und neue Beschäftigungsmöglichkeiten im Batteriesektor zu schaffen. Das Aufkommen von Batterieprojekten im Versorgungsmaßstab ist in diesen Regionen ebenfalls bemerkenswert.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen LFP-Batteriepack-Markt

Der nordamerikanische LFP-Batteriepack-Markt ist durch intensive Innovation und strategische Entwicklungen unter den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Verbesserung der Kapazitäten von Batterie-Energiespeichersystemen, die Verbesserung der Ladefähigkeiten und die Optimierung der Gesamtleistung durch nachhaltige F&E-Investitionen. Operative Exzellenz wird durch die vertikale Integration von Lieferketten und die Einrichtung lokaler Fertigungsanlagen zur Reduzierung der Importabhängigkeit erreicht. Strategische Partnerschaften mit Automobil-OEMs und Energiespeicheranbietern werden zunehmend üblich, um langfristige Marktpositionen zu sichern. Unternehmen erweitern ihre Produktionskapazitäten durch die Einrichtung neuer Anlagen und die Erweiterung bestehender Werke, insbesondere in den Vereinigten Staaten und Kanada. Die Branche erlebt auch erhebliche Investitionen in die Entwicklung von Batterietechnologien der nächsten Generation, einschließlich fortschrittlicher Separatormaterialien und verbesserter Elektrolytformulierungen, um die Batterielebensdauer und -leistung zu verbessern.

Markt wird von globalen Batteriespezialisten dominiert

Der nordamerikanische LFP-Batteriemodulmarkt weist eine relativ konzentrierte Struktur auf, die von etablierten globalen Akteuren mit spezialisierter Batterieherstellungskompetenz dominiert wird. Diese Unternehmen nutzen ihre umfangreichen F&E-Kapazitäten, ihr technologisches Know-how und ihre etablierten Beziehungen zu Automobilherstellern, um ihre Marktpositionen zu behaupten. Der Markt ist durch eine Mischung aus reinen Batterieherstellern und diversifizierten Technologieunternehmen gekennzeichnet, wobei asiatische Hersteller aufgrund ihrer fortschrittlichen Fertigungskapazitäten und etablierten Lieferketten besonders prominent sind.

Die Branche erlebt eine zunehmende Konsolidierung durch strategische Übernahmen und Partnerschaften, insbesondere da Unternehmen versuchen, ihre technologischen Fähigkeiten zu stärken und ihre Marktpräsenz auszubauen. Joint Ventures zwischen Batterieherstellern und Automobilunternehmen werden häufiger und ermöglichen vertikale Integration und gesicherte Lieferketten. Lokale Akteure treten allmählich auf dem Markt auf, unterstützt durch staatliche Initiativen zur Entwicklung inländischer Batterieherstellungskapazitäten und zur Reduzierung der Importabhängigkeit. Die Wettbewerbslandschaft entwickelt sich mit neuen Marktteilnehmern, die sich auf spezialisierte Anwendungen und innovative Batterietechnologien konzentrieren.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen LFP-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure müssen sich auf kontinuierlichen technologischen Fortschritt konzentrieren, insbesondere in Bereichen wie der Verbesserung der Energiedichte und der Schnellladefähigkeiten. Der Aufbau starker Beziehungen zu Automobilherstellern durch langfristige Lieferverträge und gemeinsame Entwicklungsprojekte ist entscheidend. Unternehmen müssen in lokale Fertigungsanlagen investieren, um von staatlichen Anreizen zu profitieren und Lieferkettenanfälligkeiten zu reduzieren. Die Entwicklung umfassender Recyclingprogramme und nachhaltiger Fertigungspraktiken wird für die Aufrechterhaltung der Marktposition zunehmend wichtiger.

Für aufstrebende Akteure und Herausforderer liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu bedienen und dabei technologische Differenzierung aufzubauen. Unternehmen müssen sich auf die Entwicklung innovativer Lösungen für spezifische Anwendungen oder Kundensegmente konzentrieren, anstatt direkt mit etablierten Akteuren im Massenmarkt zu konkurrieren. Der Aufbau starker Partnerschaften mit Rohstofflieferanten und Investitionen in fortschrittliche Fertigungskapazitäten werden entscheidend sein. Das regulatorische Umfeld, insbesondere hinsichtlich Umweltstandards und Anforderungen an lokale Inhalte, wird die Marktdynamik erheblich beeinflussen. Unternehmen müssen sich auch auf potenzielle Verschiebungen in den Präferenzen für Lithium-Eisenphosphat-Batteriechemien vorbereiten und die Flexibilität in ihren Fertigungskapazitäten aufrechterhalten, um sich an veränderte Marktanforderungen anzupassen.

Marktführer der nordamerikanischen LFP-Batteriepack-Branche

A123 Systems LLC

Clarios International Inc.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Primearth EV Energy Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des nordamerikanischen LFP-Batteriepack-Marktes

Bus, leichtes Nutzfahrzeug, mittel- und schwere Nutzfahrzeuge, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, natürlicher Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Kanada, USA sind als Segmente nach Land abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwere Nutzfahrzeuge |

| Personenkraftwagen |

| BEV |

| PHEV |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürlicher Graphit |

| Nickel |

| Sonstige Materialien |

| Kanada |

| USA |

| Karosserietyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittel- und schwere Nutzfahrzeuge | |

| Personenkraftwagen | |

| Antriebstyp | BEV |

| PHEV | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Natürlicher Graphit | |

| Nickel | |

| Sonstige Materialien | |

| Land | Kanada |

| USA |

Marktdefinition

- Batteriechemie - Der LFP-Batterietyp wird im Rahmen der Batteriechemie berücksichtigt.

- Batterieform - Zu den unter diesem Segment angebotenen Batterieformen gehören zylindrisch, Pouch und prismatisch.

- Karosserietyp - Zu den unter diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Nutzfahrzeuge sowie Busse.

- Kapazität - Zu den verschiedenen Batteriekapazitäten, die unter diesem Segment aufgeführt sind, gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den verschiedenen Komponenten, die unter diesem Segment abgedeckt sind, gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den verschiedenen Materialien, die unter diesem Segment abgedeckt sind, gehören Kobalt, Lithium, Mangan, natürlicher Graphit und sonstige Materialien.

- Methode - Zu den unter diesem Segment abgedeckten Methodentypen gehören Laser und Draht.

- Antriebstyp - Zu den unter diesem Segment berücksichtigten Antriebstypen gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 4

- Fahrzeugtyp - Zu den unter diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und LKWs. Dieser Begriff umfasst reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladezustand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen