Marktgröße und Marktanteil des europäischen NMC-Batteriepacks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

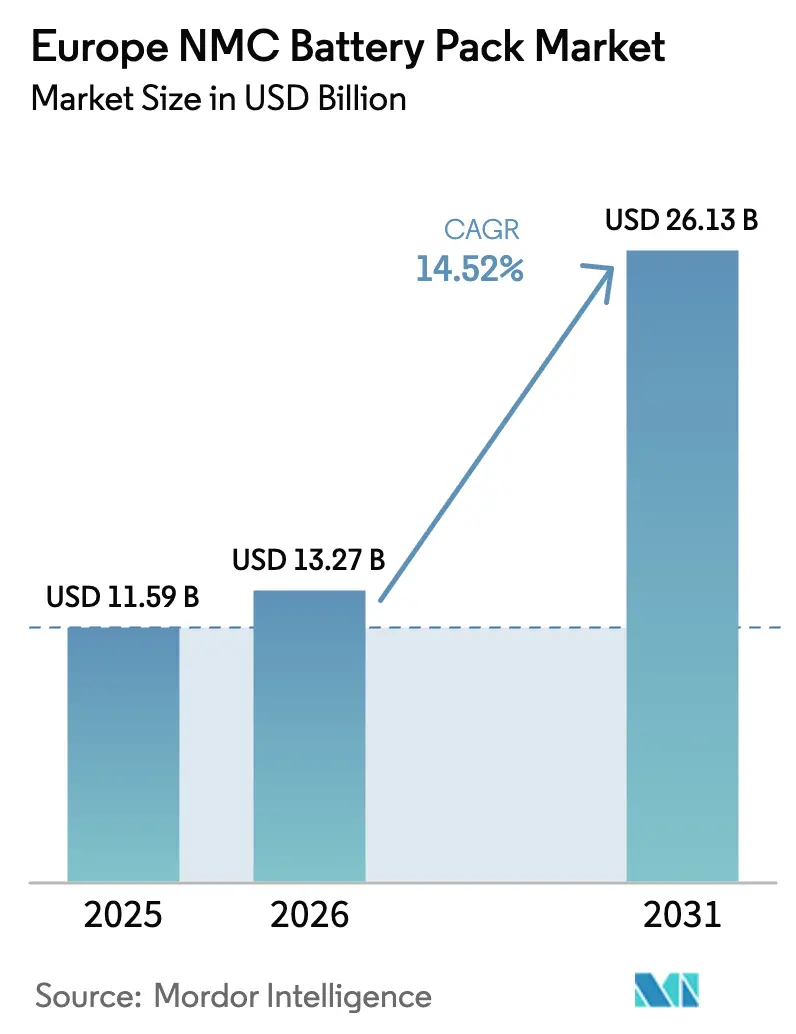

| Marktgröße im Basisjahr (2025) | 11.59 Milliarden US-Dollar |

| Marktgröße (2026) | 13.27 Milliarden US-Dollar |

| Marktgröße (2031) | 26.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen NMC-Batteriepacks durch Mordor Intelligence

Die Marktgröße des europäischen NMC-Batteriepack-Marktes soll von 11,59 Milliarden USD im Jahr 2025 auf 13,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 14,52 % über den Zeitraum 2026–2031 einen Wert von 26,13 Milliarden USD erreichen. Dieser Aufschwung wird durch das Fit-for-55-Mandat, Rekordinvestitionen in Gigafabriken und die rasche Einführung von Architekturen mit mehr als 400 V angetrieben, die schnell ladenden Pkw-Neueinführungen zugrunde liegen. Strenge CO₂-Ziele haben NMC-Chemien mit hoher Energiedichte zu einer Compliance-Notwendigkeit gemacht, während aufkommende Anreize für lokale Inhalte den Bedarf an heimischen Batterieproduktionszentren verstärken. Das Augenmerk in der Lieferkette hat sich von der Kobaltknappheit hin zu Nickel- und Lithiumpreisschwankungen verlagert, was OEMs und Pack-Integratoren dazu veranlasst, langfristige Abnahmeverträge zu sichern. Schließlich bieten Zweitlebens-Erlösströme im stationären Speicherbereich einen Puffer gegen die Volatilität der Rohstoffpreise und tragen dazu bei, die Rentabilität entlang der gesamten Wertschöpfungskette aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

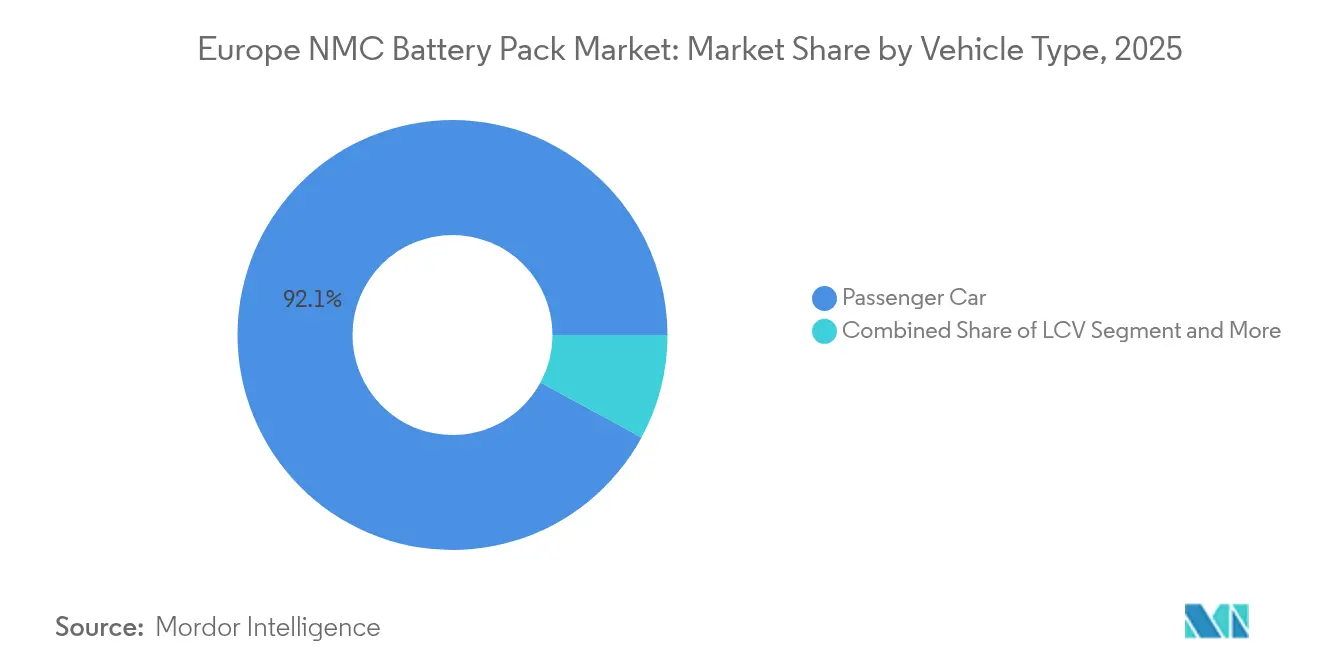

- Nach Fahrzeugtyp führten Pkw mit einem Marktanteil von 92,10 % am europäischen NMC-Batteriepack-Markt im Jahr 2025, während mittelgroße und schwere Lkw bis 2031 den schnellsten CAGR von 24,12 % aufweisen.

- Nach Antriebstyp entfielen 83,70 % des Marktanteils am europäischen NMC-Batteriepack-Markt im Jahr 2025 auf BEV, und dieses Segment wird voraussichtlich mit einem CAGR von 18,95 % wachsen.

- Nach Material hielt NMC 622 im Jahr 2025 einen Anteil von 41,90 %; NMC 811 ist auf dem Weg zu einem CAGR von 17,98 %, da Lieferanten kobaltarme Chemien anstreben.

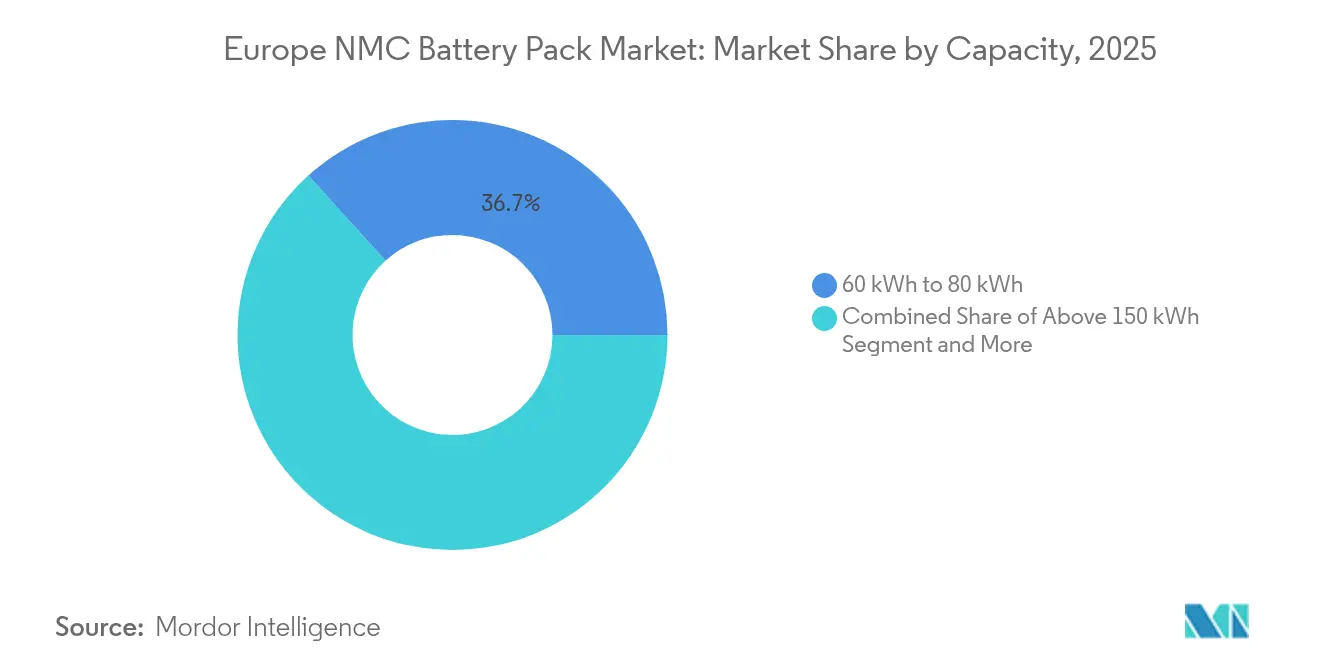

- Nach Kapazität hielten Packs mit einer Kapazität von 60 bis 80 kWh im Jahr 2025 einen Anteil von 36,70 %, während Packs über 150 kWh mit einem CAGR von 14,78 % wachsen werden.

- Nach Batterieform entfielen im Jahr 2025 48,70 % auf prismatische Zellen, während zylindrische Formate bis 2031 mit einem CAGR von 16,22 % wachsen werden.

- Nach Spannungsklasse entfielen im Jahr 2025 64,70 % auf 400–600-V-Packs; die Kategorie über 800 V verzeichnet einen CAGR von 15,89 %.

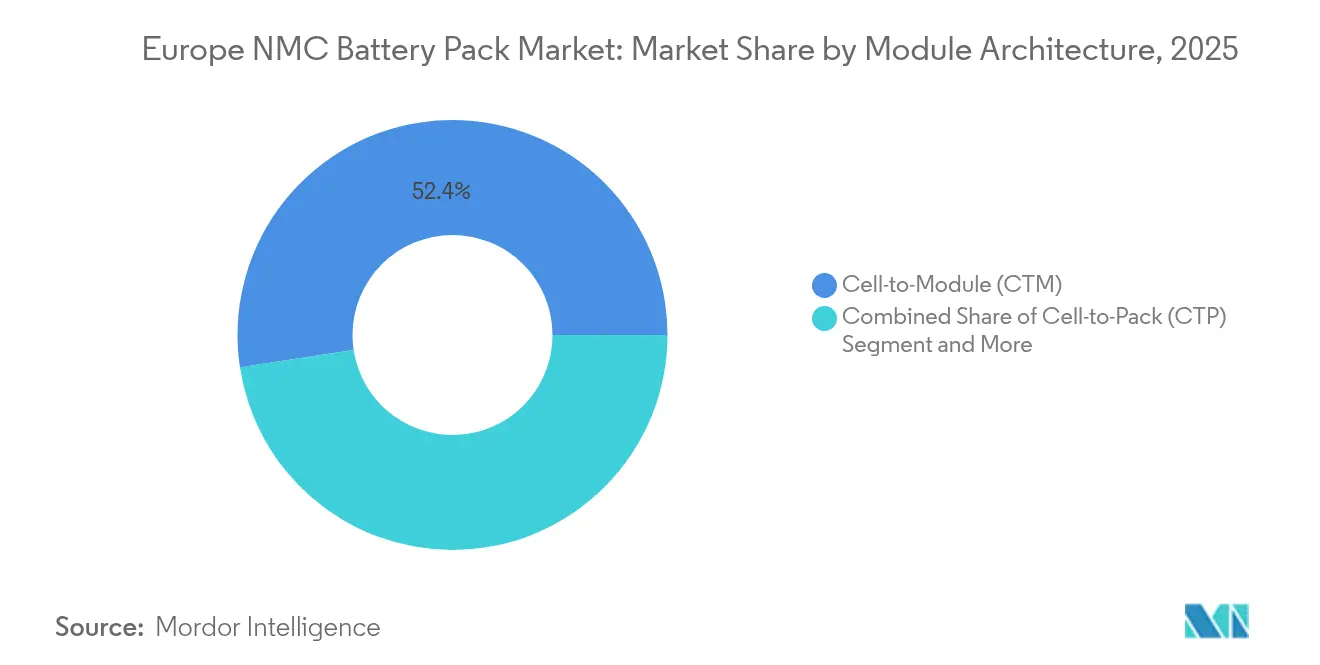

- Nach Modularchitektur entfielen im Jahr 2025 52,40 % auf Zell-zu-Modul-Designs (CTM), während Zell-zu-Pack-Designs (CTP) mit einem CAGR von 16,72 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 49,60 % der Marktgröße des europäischen NMC-Batteriepacks auf die Kathode, und dieses Segment wird voraussichtlich mit einem CAGR von 15,06 % wachsen.

- Nach Land dominierte Polen im Jahr 2025 mit einem Anteil von 46,10 %, während Ungarn bis 2031 einen CAGR von 29,41 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum europäischen NMC-Batteriepack

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Fit-for-55-Ziele | +3.2% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Hochskalierung europäischer Gigafabriken | +2.8% | Nord- und Mitteleuropa, Polen, Ungarn | Langfristig (≥ 4 Jahre) |

| IRA-ähnliche Vorschriften für lokale Inhalte | +2.4% | Vereinigtes Königreich und EU-Produktionszentren | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel zu Architekturen | +2.1% | Premium-Segmente in der EU, früher Schritt in Deutschland und Schweden | Kurzfristig (≤ 2 Jahre) |

| Reduzierter Kobaltgehalt auf Pack-Ebene | +1.9% | EU-Kostenvorteil | Mittelfristig (2–4 Jahre) |

| Erlöse aus der Zweitlebens-Speichernutzung | +1.6% | Netzintensive Regionen: Deutschland, Dänemark, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Fit-for-55-CO₂-Ziele beschleunigen die OEM-Batterienachfrage

Europas Ziel einer 55-prozentigen flottenbezogenen CO₂-Reduktion für Pkw bis 2030 hat jeden Volumen-OEM dazu veranlasst, Kapitalinvestitionen in die Elektrifizierung zu beschleunigen [1]„Fit-for-55: Den europäischen Grünen Deal umsetzen”, Europäische Kommission, ec.europa.eu. Die durchschnittlichen Emissionen neuer Pkw stiegen im Jahr 2024, was den Bedarf unterstreicht, NMC-Packs mit höherer Kapazität einzusetzen, die im WLTP-Zyklus eine Reichweite von 600 km erzielen. Stellantis und Volkswagen erwarten nun, dass BEV bis 2030 ihren europäischen Absatzmix steigern werden, was eine mehrjährige Nachfragesicherheit für 80-kWh-Batteriesysteme bedeutet. Premium-Hersteller mit höheren Basisemissionen sehen sich steileren Strafen gegenüber, was Pack-Lieferanten mit nachgewiesener Kompetenz im Bereich 400–600 V eine größere Preisgestaltungsmacht verleiht. Infolgedessen befindet sich der europäische NMC-Batteriepack-Markt auf einem strukturell soliden Nachfragepfad durch das Jahrzehnt.

Rasche Hochskalierung europäischer Gigafabriken (Northvolt, ACC, Verkor)

Eine erhebliche Anzahl zugesagter Zellinvestitionen gestaltet den Kontinent um, darunter Northvolts 60-GWh-Anlage in Heide und das ACC-Mehrlände-Netzwerk, das durch Fremdfinanzierung gestützt wird [2]„Northvolt erhält 900 Millionen Euro deutsche Staatshilfe”, Clean Energy Wire, cleanenergywire.org. Verkor's Anlage in Dünkirchen, finanziert durch ein von der Europäischen Investitionsbank geführtes Paket, wird Renault beliefern. Dennoch bestehen Bedenken, dass ein erheblicher Teil der angekündigten Pipeline möglicherweise nicht realisiert wird, was auf potenzielle Umsetzungsherausforderungen für kleinere Akteure hindeutet. Für den europäischen NMC-Batteriepack-Markt erweitert eine teilweise Realisierung dennoch die regionale Zellproduktion gegenüber 2024 und verringert den Logistikaufwand im Zusammenhang mit asiatischen Importen.

IRA-ähnliche Vorschriften für lokale Inhalte im Vereinigten Königreich und in der EU nach 2027

In Anlehnung an die Vorteile des US-amerikanischen IRA stellt die Europäische Kommission eine umfassende Initiative vor, während das Vereinigte Königreich seinen Fortgeschrittenen Fertigungsplan vorstellt – beide verknüpfen Subventionen mit der inländischen Batterie-Wertschöpfungskette. Die Komplexität der Ursprungsregeln verursacht Compliance-Kosten, errichtet jedoch auch Barrieren gegen kostengünstige asiatische Importe. Infolgedessen haben multinationale Zellhersteller, darunter LG Energy Solution und Samsung SDI, ihre Expansionen in Polen und Ungarn beschleunigt, um ihren Anteil am europäischen NMC-Batteriepack-Markt zu schützen.

OEM-Wechsel zu ≥ 400-V/800-V-Architekturen für Schnellladen

Automobil-OEMs, die auf 800-V-Packs aufrüsten, können die Ladezeiten auf wenige Minuten verkürzen und damit die Akzeptanz bei den Verbrauchern erhöhen. Die europäische Verordnung über Infrastruktur für alternative Kraftstoffe schreibt bis 2025 400-kW-Ladepunkte alle 60 km vor und treibt damit die Nachfrage nach Hochspannungsdesigns weiter an. Lieferanten, die mehr als 800-V-Systeme gemäß UN ECE R100 zertifizieren können, genießen einen Differenzierungsvorteil, müssen jedoch längere Homologationszyklen in Kauf nehmen. Im Gegenzug belohnt der europäische NMC-Batteriepack-Markt Unternehmen, die in fortschrittliche Wärme- und Isolierungslösungen investieren, die höhere Spannungsbelastungen bewältigen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nickel- und Lithiumvolatilität | -1.8% | EU-Fertigungskosten | Kurzfristig (≤ 2 Jahre) |

| Rückständige Recyclingkapazität | -1.4% | EU-weit, Schwerpunkt Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Langsame Homologation von Packs über 800 V | -1.2% | EU-behördliche Genehmigung | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Kontrolle bei Zwischenprodukten | -0.9% | EU-Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nickel- und Lithium-Angebots-Nachfrage-Volatilität bis 2027

Die Nickelpreise schwankten im Jahr 2024 erheblich infolge von Veränderungen bei indonesischen Exporten und geopolitischer Unsicherheit rund um russische Lieferungen. Lithiumkarbonat ist von seinen Höchstständen im Jahr 2022 gefallen, birgt jedoch für Pack-Hersteller, die auf Spotbeschaffung angewiesen sind, nach wie vor ein Risikomargin. Da Rohstoffe einen erheblichen Anteil der Zellkosten ausmachen, beeinträchtigt die Volatilität die Rentabilität im europäischen NMC-Batteriepack-Markt, bis neue finnische und deutsche Raffinerationsprojekte in Betrieb gehen.

Rückständige Recyclingkapazität nach dem Batterieverschrottungsaufkommen nach 2028

Europas Recyclingkapazität liegt deutlich unter dem bis 2030 prognostizierten Abfallvolumen. Northvolts 125.000-Tonnen-Anlage ist die größte, dennoch zeichnet sich ein kontinentales Defizit ab, das OEMs kostspielige Export- oder Deponierungswege aussetzt. Dieser Engpass überschattet das Nachhaltigkeitsnarrativ, das dem europäischen NMC-Batteriepack-Markt zugrunde liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben künftiges Wachstum an

Pkw hielten im Jahr 2025 einen Anteil von 92,10 % am europäischen NMC-Batteriepack-Markt, während mittelgroße und schwere Lkw voraussichtlich mit einem CAGR von 24,12 % wachsen werden. Die EU-Regelung zu CO₂-Emissionen für schwere Fahrzeuge wird bis 2030 eine erhebliche Reduzierung erzwingen und damit die Nachfrage nach 300-kWh-Packs in regionalen Transportflotten ankurbeln. Leichte Nutzfahrzeuge profitieren vom E-Commerce, während Stadtbus-Betreiber in Deutschland und Frankreich emissionsfreie Einheiten einsetzen, um kommunale Ziele zu erfüllen.

Lkw mit großer Kapazität erfordern Konstruktionsänderungen – wie Flüssigkühlung, robuste Gehäuse und hohe Zyklusbeständigkeit –, die nur wenige Lieferanten in großem Maßstab liefern können. Pkw-Volumina verankern nach wie vor den europäischen NMC-Batteriepack-Markt, aber differenzierte Lkw-Spezifikationen eröffnen rentable Nischen für Integratoren mit Chemie- und Pack-Engineering-Vielseitigkeit.

Nach Antriebstyp: BEV-Dominanz beschleunigt sich

BEV erzielten im Jahr 2025 einen Marktanteil von 83,70 % am europäischen NMC-Batteriepack-Markt, und das Segment dürfte mit einem CAGR von 18,95 % zulegen, da die Euro-7-Vorschriften die PHEV-Kosten erhöhen. Die durchschnittliche BEV-Pack-Kapazität stieg im Jahr 2024, was die Zellnachfrage auf dem gesamten Kontinent verstärkte.

PHEV-Packs von 10–20 kWh verbleiben in Fleet-Compliance-Nischen, doch ihr Anteil sinkt, da OEMs die ICE-Ausstiegsdaten 2030 vorziehen. Der europäische NMC-Batteriepack-Markt neigt sich damit zu Designs mit höherer Energie, was Lieferanten mit bewährtem Thermomanagement und Schnellladevalidierung bevorzugt.

Nach Material: Übergang zu hohem Nickelgehalt gewinnt an Dynamik

NMC 622 dominierte mit 41,90 % im Jahr 2025, aber NMC 811 ist auf dem Weg zu einem CAGR von 17,98 %, da Kobaltpreise und ESG-Druck die Chemie-Roadmaps beeinflussen. Die Marktgröße des europäischen NMC-Batteriepacks für NMC 811 wird voraussichtlich stark steigen, sobald Northvolt und CATL dedizierte Hochnickellinien fertigstellen.

Ein höherer Nickelgehalt liefert erhebliche Reichweitengewinne, erfordert jedoch präzise Feuchtigkeitskontrolle und Keramikbeschichtung während der Zellfertigung. Unternehmen, denen diese Expertise fehlt, könnten bei NMC 622 verbleiben und riskieren so Marktanteilsverluste bei Premium-BEV-Verträgen.

Nach Kapazität: Premium-Segmente treiben Größenwachstum an

Das 60–80-kWh-Band hielt im Jahr 2025 einen Marktanteil von 36,70 % am europäischen NMC-Batteriepack-Markt, da es den Reichweitenerwartungen für Premium-SUVs entspricht. Packs über 150 kWh gewinnen mit einem CAGR von 14,78 % bei Luxuslimousinen und Langstrecken-Lkw-Einführungen an Bedeutung.

Größere Packs erfordern Sandwich-Kühlplatten, niederohmige Sammelschienen und robuste Crashstrukturen. Lieferanten, die diese Merkmale beherrschen, erzielen höhere durchschnittliche Verkaufspreise (ASP) und verstärken damit die Erlöskonzentration innerhalb des europäischen NMC-Batteriepack-Marktes.

Nach Batterieform: Prismatische Führung sieht sich zylindrischer Herausforderung gegenüber

Prismatische Zellen kontrollierten im Jahr 2025 48,70 %, da europäische Automobilhersteller die Packungseffizienz schätzen. Zylindrische Formate, beflügelt durch Teslas Berliner 4680-Linie, wachsen mit einem CAGR von 16,22 %.

Zylindrische Linien erreichen schnellere Taktzeiten und einfachere Skalierung, während Pouch-Architekturen Nischenformen in Sportwagen bedienen. Flexible Fabriken, die zwischen verschiedenen Formen wechseln können, werden Spezialisten für ein einzelnes Format innerhalb der europäischen NMC-Batteriepack-Branche übertreffen.

Nach Spannungsklasse: Hochspannungsübergang beschleunigt sich

Die 400–600-V-Klasse hielt im Jahr 2025 64,70 % des europäischen NMC-Batteriepack-Marktes, doch Packs über 800 V wachsen mit einem CAGR von 15,89 %, da OEMs Ladezeiten unter 20 Minuten anstreben.

Komponentenbibliotheken, einschließlich IGBTs und Keramikkondensatoren, müssen aufgerüstet werden, um höheren Spannungsbelastungen standzuhalten, was die Stücklistenkosten erhöht. Lieferanten mit Komponentenpartnerschaften mildern diese Hürde und sichern sich Verträge mit Early-Adopter-OEMs.

Nach Modularchitektur: CTP-Innovation stellt das traditionelle CTM in Frage

Zell-zu-Modul (CTM) blieb im Jahr 2025 mit einem Anteil von 52,40 % der Standard, aber Zell-zu-Pack (CTP)-Varianten verzeichneten einen CAGR von 16,72 % innerhalb des europäischen NMC-Batteriepack-Marktes. Der Wegfall von Modulgehäusen erzielt Energiedichtegewinne.

Die CTP-Einführung komprimiert Lieferantenstufen und begünstigt vertikal integrierte Akteure, die Zell-, Struktur- und BMS-IP besitzen. Reine Modul-Spezialisten müssen sich auf Mehrwertdienste wie Rapid Prototyping umstellen, um relevant zu bleiben.

Nach Komponente: Kathodendominanz spiegelt Wertkonzentration wider

Kathoden absorbierten im Jahr 2025 49,60 % des Pack-Wertes und sollen mit einem CAGR von 15,06 % zulegen, was ihren Hebel bei Chemie und Kosten unterstreicht. Europa strebt an, seine Kathodennachfrage in den kommenden Jahren verstärkt im Inland zu decken, doch 2024 waren nur zwei Werke in Betrieb.

Vertikale Integration vom Vorprodukt zur fertigen Kathode definiert strategische Differenzierung und Margenerfassung im europäischen NMC-Batteriepack-Markt.

Geografische Analyse

Polens Anteil von 46,10 % unterstreicht seine Attraktivität für asiatische Investoren, die niedrige Betriebskosten und die Nähe zu deutschen OEMs schätzen. LG Energy Solution und SK On stärken die Marktgröße des europäischen NMC-Batteriepacks in Polen durch Komplexe in der Nähe von Breslau, die nach vollständiger Hochfahrung 50 GWh überschreiten sollen. Ungarn folgt mit einem CAGR von 29,41 %, da CATL einen Standort in Debrecen errichtet, ergänzt durch die Expansion von Samsung SDI in Göd.

Deutschland bleibt der automobiltechnische Anker des Kontinents und verbindet heimische Pack-Nachfrage mit Northvolts Heide-Projekt, das durch staatliche Beihilfen gestützt wird. Frankreich stärkt die Versorgungssicherheit durch ACCs Werk in Billy-Berclau und Verkor's Gigafabrik in Dünkirchen, die beide französische Fördermittel nutzen. Italiens Termoli-Projekt ergänzt ACCs dreinationales Standbein, obwohl die zeitliche Klarheit noch ungewiss ist.

Das Vereinigte Königreich, das die Post-Brexit-Regeln navigiert, konzentriert Anreize im Rahmen seines Fortgeschrittenen Fertigungsplans, um inländische Zellkapazitäten für Nissan und Jaguar Land Rover zu sichern. Schwedens Skellefteå-Campus, der mit Wasserkraft betrieben wird, liefert „grüne” Zellen an den breiteren europäischen NMC-Batteriepack-Markt. Spanien und die Tschechische Republik werben um künftige Investitionen im Zusammenhang mit Stellantis-CATL-Gemeinschaftsunternehmen und festigen damit ein paneuropäisches Mosaik, das geopolitische Risiken mindert und Lieferketten verkürzt.

Wettbewerbslandschaft

Der europäische NMC-Batteriepack-Markt weist eine moderate Konzentration auf. CATL, LG Energy Solution und Samsung SDI sichern ihre Führungspositionen durch die Kombination bewährter Ertragslernkurven mit aggressivem europäischem Kapazitätsausbau. ACC und Verkor nutzen öffentliche Finanzierung und Nachhaltigkeitsmarketing, um an der asiatischen Dominanz zu rütteln.

Die Technologieführerschaft hängt von nickelreichen Chemien, 800-V-Architekturen und CTP-Designs ab, die Module eliminieren, um Energiedichte zu gewinnen. Northvolts geschlossener Recyclingkreislauf und die Nutzung erneuerbarer Energien bieten OEMs CO₂-Fußabdruckvorteile, während ACCs dreiländische Präsenz dazu beiträgt, Lieferkettenerschütterungen abzufedern.

Zu den strategischen Schritten gehören die gemeinsame CATL-BMW-Entwicklung von Qilin-Packs, der langfristige Beschaffungsvertrag von LG Energy Solution mit Stellantis und Northvolt-Volvo's Novo-Energy-Werk in Schweden, die jeweils eine mehrjährige Zellabnahme sichern und die Ökosystemresilienz stärken[3]„Novo Energy: Baubeginn”, Northvolt, northvolt.com. Lieferanten, die eine vertikale Integration von der Kathode bis zum Pack anstreben, erlangen Kostenkontrolle und Qualitätssicherung und stärken damit ihre Marktanteilsaussichten innerhalb der europäischen NMC-Batteriepack-Branche.

Führende Unternehmen der europäischen NMC-Batteriepack-Branche

LG Energy Solution, Ltd.

Contemporary Amperex Technology Co., Limited (CATL)

Samsung SDI Co., Ltd.

ACC (Automotive Cells Company SE)

Groupe Renault

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: ACC (Automotive Cells Company SE) gab Pläne für neue Schulden bekannt, um den zweiten Produktionsblock in seiner Gigafabrik in Nordfrankreich zu finanzieren, mit dem Ziel einer höheren NMC-Produktion, auch wenn die allgemeine EV-Nachfrage nachließ.

- März 2024: Novo Energy, ein Gemeinschaftsunternehmen von Northvolt und Volvo Cars, begann mit dem Bau seines Werks in Göteborg zur Lieferung leistungsstarker prismatischer NMC-Zellen für Elektrofahrzeuge der nächsten Generation.

Berichtsumfang des europäischen NMC-Batteriepack-Marktes

Bus, leichte Nutzfahrzeuge (LCV), mittelgroße und schwere Lkw (M&HDT), Pkw sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Frankreich, Deutschland, Ungarn, Italien, Polen, Schweden, Vereinigtes Königreich, Rest Europas sind als Segmente nach Land abgedeckt.| Pkw |

| Leichtes Nutzfahrzeug (LCV) |

| Mittlerer und schwerer Lkw |

| Bus |

| BEV (Batterieelektrofahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) |

| 111 |

| 523 |

| 622 |

| 712 |

| 811 |

| Unter 15 kWh |

| 15 kWh bis 40 kWh |

| 40 kWh bis 60 kWh |

| 60 kWh bis 80 kWh |

| 80 kWh bis 100 kWh |

| 100 kWh bis 150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Frankreich |

| Deutschland |

| Ungarn |

| Italien |

| Polen |

| Schweden |

| Vereinigtes Königreich |

| Rest Europas |

| Nach Fahrzeugtyp | Pkw |

| Leichtes Nutzfahrzeug (LCV) | |

| Mittlerer und schwerer Lkw | |

| Bus | |

| Nach Antriebstyp | BEV (Batterieelektrofahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) | |

| Nach Material | 111 |

| 523 | |

| 622 | |

| 712 | |

| 811 | |

| Nach Kapazität | Unter 15 kWh |

| 15 kWh bis 40 kWh | |

| 40 kWh bis 60 kWh | |

| 60 kWh bis 80 kWh | |

| 80 kWh bis 100 kWh | |

| 100 kWh bis 150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Nach Land | Frankreich |

| Deutschland | |

| Ungarn | |

| Italien | |

| Polen | |

| Schweden | |

| Vereinigtes Königreich | |

| Rest Europas |

Marktdefinition

- Batteriechemie - Der NCM-Batterietyp wird im Rahmen der Batteriechemie berücksichtigt.

- Batterieform - Die unter diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den unter diesem Segment berücksichtigten Karosserietypen gehören Pkw, leichte Nutzfahrzeuge (LCV), mittlere und schwere Lkw (M&HDT) und Busse.

- Kapazität - Zu den unter diesem Segment erfassten Batteriekapazitäten gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den unter diesem Segment erfassten Komponenten gehören Anode, Kathode, Elektrolyt, Separator.

- Materialtyp - Zu den unter diesem Segment erfassten Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel, sonstige Materialien.

- Methode - Zu den unter diesem Segment erfassten Methoden gehören Laser und Draht.

- Antriebstyp - Zu den unter diesem Segment berücksichtigten Antriebstypen gehören BEV (Batterieelektrofahrzeuge), PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 4

- Fahrzeugtyp - Zu den unter diesem Segment berücksichtigten Fahrzeugtypen gehören Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge bzw. Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit eines Elektrofahrzeug-Batteriepacks, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilabschnitt eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung eingesetzt wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung steuert und sie ausbalanciert. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, häufig gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die das aktuelle Ladeniveau einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zum Neuzustand widerspiegelt. |

| Thermomanagementsystem | Ein System zur Aufrechterhaltung optimaler Betriebstemperaturen für den EV-Batteriepack, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden eines EV-Batteriepacks mit einer deutlich höheren Rate als beim Standardladen, die typischerweise spezielle Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre werden in Umsatz- und Volumenangaben bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis (ASP) beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für künftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen