Größe und Marktanteil des europäischen IT-Staffing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

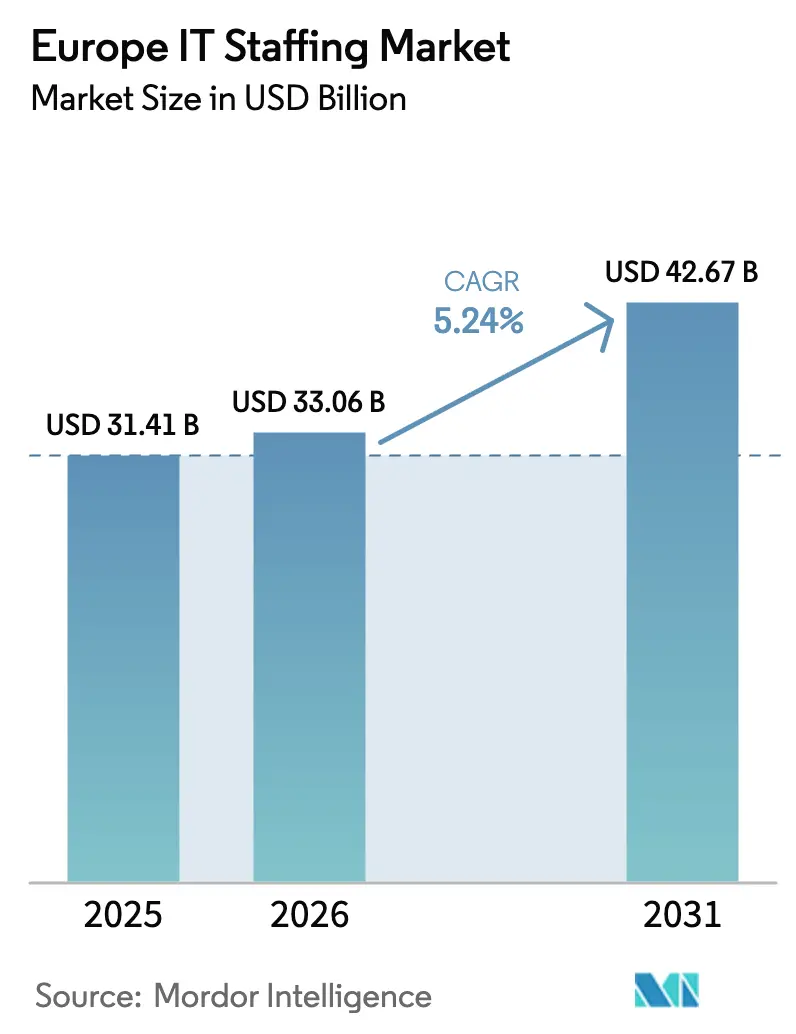

| Marktgröße im Basisjahr (2025) | 31.41 Milliarden US-Dollar |

| Marktgröße (2026) | 33.06 Milliarden US-Dollar |

| Marktgröße (2031) | 42.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

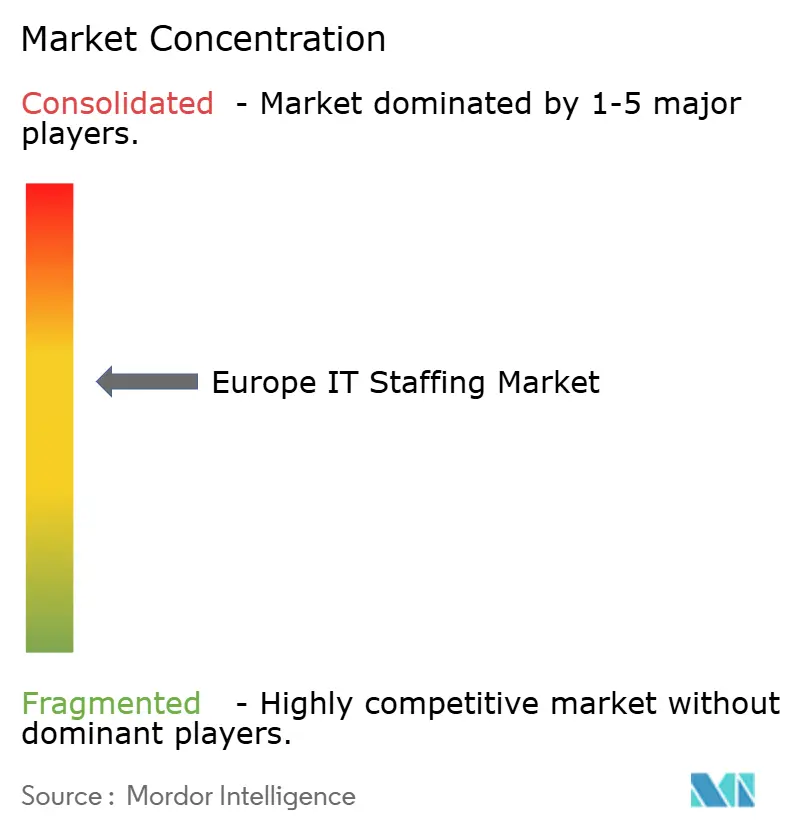

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen IT-Staffing-Markts durch Mordor Intelligence

Die Größe des europäischen IT-Staffing-Markts soll von 31,41 Milliarden USD im Jahr 2025 auf 33,06 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 42,67 Milliarden USD bei einer CAGR von 5,24 % über den Zeitraum 2026–2031 erreichen. Diese Prognose spiegelt solide Unternehmensausgaben für Cloud-, Daten- und Cybersicherheitsprogramme wider, selbst wenn wirtschaftliche Gegenwindbedingungen anhalten. Beschleunigte Digital-First-Mandate, strengere Vorschriften im Rahmen des EU-KI-Gesetzes und der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) erweitern die Unternehmensbudgets für konforme Talentlösungen. Deutschland behält seine Position als größter Einzelabnehmer von IT-Staffing-Leistungen, während das Vereinigte Königreich die stärkste Expansion verzeichnet, da die Einstellungsstrategien nach dem Brexit Fachkräfte auf Vertragsbasis priorisieren. Vertrags-/Zeitarbeitsstellen dominieren weiterhin, doch ergebnisbasierte Statement-of-Work-Modelle (SOW) skalieren rasch, da Kunden eine kostenvorhersehbare Leistungserbringung anstreben. Qualifikationsknappheit, insbesondere bei Daten-, KI- und Sicherheitsrollen, bleibt der wichtigste Preishebel, wobei 75 % der Arbeitgeber Schwierigkeiten haben, qualifizierte Fachkräfte für anspruchsvolle Positionen zu finden.[1]ISC2, „Schließen der Cybersicherheits-Qualifikations- und Arbeitskräftelücken in der EU”, isc2.org

Wichtigste Erkenntnisse des Berichts

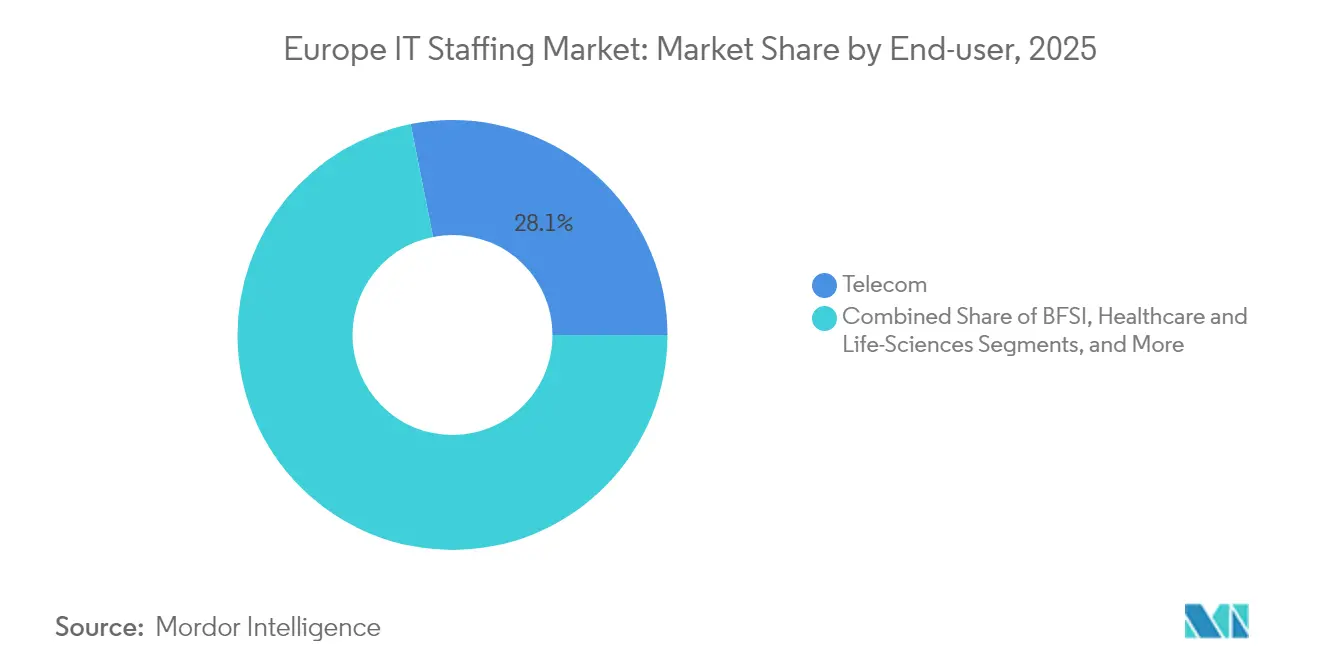

- Nach Endverbraucherbranche hielt die Telekommunikation im Jahr 2025 einen Marktanteil von 28,12 % am europäischen IT-Staffing-Markt, während für Gesundheitswesen und Biowissenschaften bis 2031 eine CAGR von 5,88 % prognostiziert wird.

- Nach Beschäftigungsmodell entfielen 46,21 % des Anteils an der Größe des europäischen IT-Staffing-Markts im Jahr 2025 auf Vertrags-/Zeitarbeit; Statement-of-Work wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

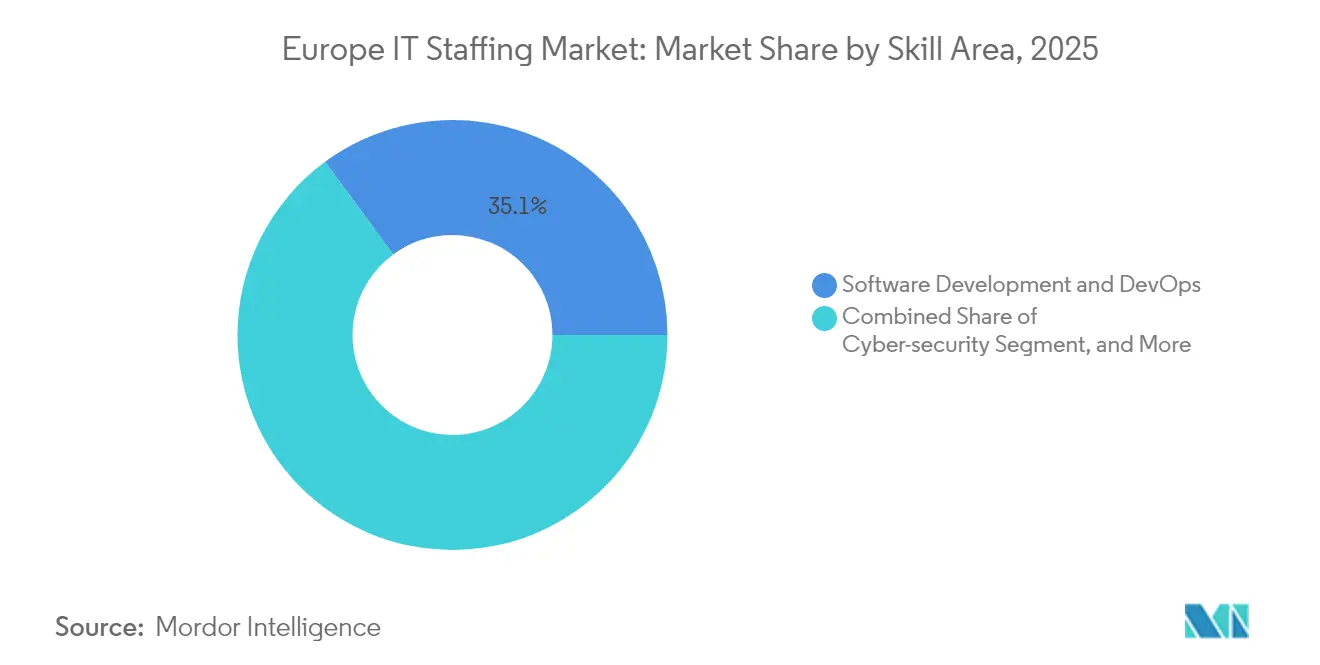

- Nach Kompetenzbereich entfielen 35,10 % des Anteils an der Größe des europäischen IT-Staffing-Markts im Jahr 2025 auf Softwareentwicklung und DevOps; Daten, KI und Analytik verzeichnen im gleichen Zeitraum eine CAGR von 6,17 %.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 35,05 % an der Größe des europäischen IT-Staffing-Markts, während das Vereinigte Königreich bis 2031 voraussichtlich die höchste CAGR von 6,55 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum europäischen IT-Staffing-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Digitaler Transformationsschub in EU-Unternehmen | +1.8% | Global, am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsende IKT-Qualifikationslücke und alternde Belegschaft | +1.5% | Global, besonders ausgeprägt in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Verbreitung von Remote- und Hybrid-Arbeits-Staffing-Modellen | +0.9% | Global, angeführt von Vereinigtem Königreich und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von MSP-/RPO-Outsourcing-Rahmenwerken | +0.7% | EMEA-Kern, Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| EU-KI-Gesetz-Compliance treibt Nachfrage nach KI-Ethik-Fachkräften | +0.6% | EU-27, höchste Auswirkung in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| CSRD-bedingte Nachfrage nach „Green-Software”-Ingenieuren | +0.4% | EU-27, Frühanwender in nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitaler Transformationsschub in EU-Unternehmen

EU-Unternehmen skalieren Cloud-, KI- und fortgeschrittene Analytikprogramme in einem Rekordtempo, was zu einem stetigen Zufluss kurzfristiger Projektaufträge für Staffing-Anbieter führt. Große deutsche Hersteller und französische Banken stellen erhöhte Nachfrage nach DevOps- und Cloud-Architekten, die in der Lage sind, veraltete IT-Umgebungen zügig zu modernisieren. Kunden erteilen nun länderübergreifende Anforderungen, die Entwicklungs-, Migrations- und Sicherheitsrollen bündeln, und ermutigen Anbieter dazu, gesamteuropäische Talentpools aufzubauen. Das Ergebnis sind steigende durchschnittliche Verrechnungssätze und schnellerer Einsatzwechsel, was das langfristige Volumenwachstum im europäischen IT-Staffing-Markt unterstützt.

Wachsende IKT-Qualifikationslücke und alternde Belegschaft

Mehr als die Hälfte der europäischen Unternehmen kann das benötigte Fachwissen nicht sichern, und altersbedingte Fluktuation vergrößert den Mangel an mittleren bis erfahrenen Technologen.[2]Euronews, „Auf der Suche nach einem Arbeitsplatz in der IKT? Diese europäischen Länder suchen dringend neue Mitarbeiter”, euronews.com Die Gehaltsinflation ist am stärksten bei Dateningenieuren und Cybersicherheitsarchitekten ausgeprägt, was die Gesamtlohnkosten in die Höhe treibt und Unternehmen dazu veranlasst, auf Vertragsvergabe zurückzugreifen, um innerhalb der Budgets zu bleiben. Dieses anhaltende Missverhältnis erhöht die Abhängigkeit der Kunden von spezialisierten Unternehmen, die länderübergreifend rekrutieren oder Near-Shore-Talentpools erschließen können, und hält den Schwung im europäischen IT-Staffing-Markt bis 2030 aufrecht.

Verbreitung von Remote- und Hybrid-Arbeits-Staffing-Modellen

Die weitverbreitete Akzeptanz ortsunabhängiger Arbeit ermöglicht es Anbietern, Kandidaten aus kostengünstigeren Regionen zu gewinnen, was das Angebot erweitert und gleichzeitig Einrichtungsgemeinkosten reduziert. Kunden aus dem Vereinigten Königreich sind dabei federführend und fordern hybride Stellenlisten, die Compliance-Rollen vor Ort mit Remote-Entwicklern kombinieren, was flexible Beschäftigungsformen weiter vorantreibt. Technologieplattformen, die Produktivität und Datensicherheit aus der Ferne überwachen, werden zu Standard-Mehrwertleistungen, die digital reife Anbieter im europäischen IT-Staffing-Markt differenzieren.

Wachsende Nutzung von MSP-/RPO-Outsourcing-Rahmenwerken

Der Unternehmensbedarf nach Kostensicherheit und analysegestützten Einstellungsentscheidungen beschleunigt die Migration zu Managed-Service-Provider-Vereinbarungen (MSP) und Recruitment-Process-Outsourcing-Vereinbarungen (RPO). Multinationale Unternehmen in der Fertigungsindustrie und im Einzelhandel lagern nun vollständige Talentzyklen aus, was große Anbieter mit mehrjährigen wiederkehrenden Einnahmen versorgt. Anbieter, die Compliance-Sicherstellung für das KI-Gesetz, die DSGVO und CSRD-Vorschriften überlagern können, gewinnen inkrementellen Wallet-Share und vertiefen die Kundenbindung im europäischen IT-Staffing-Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Anhaltende Talentknappheit in Nischenfähigkeiten (z. B. SAP/DevOps) | -1.2% | Global, am stärksten in Deutschland und Vereinigtem Königreich | Langfristig (≥ 4 Jahre) |

| Volatile Makrobedingungen, die das diskretionäre IT-Recruiting einschränken | -0.8% | Global, höchste Auswirkung in Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Strengere Arbeitnehmerüberlassungsregeln (z. B. AÜG-Reformen in Deutschland) | -0.6% | Deutschland vorrangig, Ausstrahlungseffekte auf Österreich und Niederlande | Mittelfristig (2–4 Jahre) |

| Aufstieg von Direct-Sourcing- und Freiberufler-Plattformen | -0.4% | Global, angeführt von Vereinigtem Königreich und nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Talentknappheit in Nischenfähigkeiten

Die Lücke von 274.000 Fachkräften im Bereich Cybersicherheit in der EU und langwierige Suchprozesse – oft sechs Monate oder länger in Deutschland – schränken die Lieferkapazität ein. Kunden, die keine unternehmenskritischen Qualifikationsprofile sichern können, verzögern oder verkleinern Projekte, was das kurzfristige Umsatzpotenzial für Anbieter dämpft. Als Reaktion darauf investieren Staffing-Unternehmen in Umschulungsakademien und grenzüberschreitende Rekrutierungsstellen, um Engpässe zu lindern, doch das Angebotswachstum bleibt hinter der Nachfrage zurück.

Volatile Makrobedingungen, die das diskretionäre IT-Recruiting einschränken

Inflationsdruck und geopolitische Unsicherheit veranlassen Unternehmensvorstände zur Vorsicht bei neuen Projektlancierungen, was zu unregelmäßigen Buchungszyklen führt, die die Auslastung von Auftragnehmern belasten. Führende Agenturen verzeichneten 2024 zweistellige Gewinnrückgänge, da Kunden nicht wesentliche Upgrades verschoben haben. Obwohl strategische digitale Programme fortgesetzt werden, erschwert die Varianz bei den vierteljährlichen Auftragsvolumina die Ressourcenplanung und kann die Margen im europäischen IT-Staffing-Markt beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen treibt die Einführung digitaler Gesundheitslösungen voran

Die Telekommunikation hielt den größten Ausgabenanteil und machte 2025 28,12 % des Marktanteils im europäischen IT-Staffing-Markt aus, gestützt durch 5G-Ausrollungen und Netzwerkvirtualisierungsprogramme. Für Gesundheitswesen und Biowissenschaften wird eine CAGR von 5,88 % prognostiziert – die höchste unter den erfassten Branchen –, getragen durch Upgrades elektronischer Patientenakten und den Ausbau von Telemedizin, der spezialisiertes Sicherheits- und Interoperabilitätsfachwissen erfordert. Die Größe des europäischen IT-Staffing-Markts für Engagements im Gesundheitswesen wird bis 2031 jährlich zunehmen, da Krankenhäuser chronische IT-Vakanzen angehen, die die Integrität von Patientendaten gefährden.

Die Fertigungsindustrie beschafft weiterhin IoT- und Automatisierungsingenieure für Industrie-4.0-Linien, während BFSI-Institute Sicherheits- und Fintech-Entwickler in ständiger Rotation halten, um Open-Banking-Fristen zu erfüllen. Einzelhandels- und E-Commerce-Betreiber, die KI-gesteuerte Personalisierung verfolgen, beauftragen Datenwissenschaftler für das Neutraining von Algorithmen. Digitale Regierungsprogramme des öffentlichen Sektors in Spanien und den nordischen Ländern steigern die Grundnachfrage und erzeugen eine breite Kundenmischung, die die Umsatztransparenz für diversifizierte Anbieter im europäischen IT-Staffing-Markt stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Beschäftigungstyp: Ergebnisbasierte Engagements beschleunigen sich

Vertrags-/Zeitarbeitsformate kontrollierten 2025 46,21 % der Gesamtausgaben, was die Kundenpräferenz für variable Arbeitskräfte in Budgetzyklen widerspiegelt. Dennoch werden SOW-Engagements, die auf vordefinierten Leistungen basieren, voraussichtlich jährlich um 7,05 % wachsen, was eine Verlagerung hin zu rechenschaftspflichtiger Beschaffung signalisiert. Die mit SOW-Vereinbarungen verknüpfte Größe des europäischen IT-Staffing-Markts wird voraussichtlich bis 2028 die Einnahmen aus Festanstellungen übersteigen, da Unternehmen schlüsselfertige Ausführung für Cloud-, KI- und Cybersicherheitsinitiativen anstreben.

Festanstellungen behalten ihre Relevanz für Führungs- und regulatorisch kritische Einstellungen, aber ihr Anteil nimmt ab, da die Gehaltsinflation Kunden zu gemischten Belegschaftszusammensetzungen drängt. Temp-to-Perm-Modelle bieten Risikominderung durch verlängerte Bewertungszeiträume, insbesondere für kostspielige Daten- und Analyserollen. Anbieter, die in Compliance, Meilenstein-Tracking und ergebnisbasierter Preisgestaltung versiert sind, werden einen überproportionalen Anteil neuer SOW-Pipelines im europäischen IT-Staffing-Markt gewinnen.

Nach Kompetenzbereich: Daten und KI treiben Premiumpreise an

Softwareentwicklung und DevOps lieferten 2025 35,10 % der Buchungen und unterstreichen ihre Rolle als Grundlage digitaler Ökosysteme. Daten, KI und Analytik werden, obwohl in absoluten Ausgaben kleiner, bis 2031 jährlich um 6,17 % wachsen, da das EU-KI-Gesetz Unternehmen verpflichtet, Erklärbarkeit und ethische Risikokontrollen in eingesetzten Modellen zu verankern. Wachstumsstarke Sicherheitsteilbereiche sind eng verknüpft, da KI-Einsätze die Angriffsfläche vergrößern und die Nachfrage nach Cybersicherheitsarchitekten erhöhen.

Cloud- und Infrastrukturspezialisten bleiben unverzichtbar, da sich hybride Architekturen standardisieren, doch ein Mangel an Multi-Cloud-Ingenieuren treibt die Preise in die Höhe und verlängert die Vorlaufzeiten. Aufkommende Bereiche wie Edge-Computing, AR/VR und Blockchain erschließen frühe Nischen, doch ihr Anteil ist noch bescheiden. Anbieter, die Talente in angrenzenden Fähigkeiten weiterbilden, gewinnen Portfolio-Resilienz und positionieren sich günstig, um sich entwickelnde Anforderungen im europäischen IT-Staffing-Markt zu bedienen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Deutschland trug 2025 35,05 % des Umsatzes bei, gestützt durch seine umfangreiche Fertigungsbasis und föderale Digitalisierungsfonds. Dennoch zeigen 149.000 unbesetzte IT-Stellen strukturelle Defizite, die Staffing-Unternehmen durch EU-Blue-Card- und globale Beschaffungsprogramme zu beheben versuchen. Lohnprämien sind in der Automobil- und Industrieclusterbranche am höchsten, was Deutschland zu einer stabilen, aber kostenintensiven Arena im europäischen IT-Staffing-Markt macht.

Das Vereinigte Königreich, das mit einer CAGR von 6,55 % voranschreitet, profitiert von 320 Milliarden GBP an prognostizierten KI-gesteuerten wirtschaftlichen Gewinnen, die weiterhin den Technologiepersonalbestand stärken. Die Netto-Technologiebeschäftigung erreichte 2024 2,13 Millionen Arbeitnehmer – 6,4 % der nationalen Belegschaft –, was eine tiefe digitale Durchdringung unterstreicht. London, Manchester und der weitere Südosten bilden dichte Einstellungskorridore, und flexible Visa-Wege helfen, Talentabflüsse auszugleichen.

Südeuropa schließt die Lücke durch EU-Wiederaufbaufonds, die Cloud- und Cybersicherheits-Upgrades fördern. Spanien verzeichnete 2024 ein IT-Staffing-Wachstum von 8 %, während Italien 3 % verzeichnete. Frankreich bleibt stabil, wobei Telekommunikations- und Luft- und Raumfahrtbudgets die Nachfrage trotz breiterer wirtschaftlicher Schwäche aufrechterhalten. Der Plan der Europäischen Kommission über 65 Milliarden EUR für Qualifikationen soll grenzüberschreitende Hemmnisse abbauen und ein gleichmäßigeres Wachstum schaffen – ein Trend, der die erreichbaren adressierbaren Ausgaben für regionale Anbieter im europäischen IT-Staffing-Markt erweitern sollte.

Wettbewerbslandschaft

Das Anbieter-Ökosystem ist mäßig fragmentiert. Randstad, Adecco und ManpowerGroup nutzen ihre Größe und diversifizierten Serviceangebote, stehen aber nun im Wettbewerb mit datengesteuerten Spezialisten, die auf KI-, Green-Software- und Cybersicherheitsnischen abzielen. Randstads digitale Talentplattform erzielte 2024 einen Marktplatzeinsatz von 2 Milliarden EUR und soll weiter ausgebaut werden, was zeigt, wie etablierte Anbieter auf technologiegestützte Auftragserfüllung umschwenken.

Die Dealaktivität steigt; von Private-Equity gestützte Konsolidierung erhöhte die Transaktionszahl im zweiten Quartal 2024 um 18 % im Jahresvergleich. CGIs Übernahme von BJSS fügte 2.400 Berater mit fortgeschrittenen Cloud- und KI-Fähigkeiten hinzu und stärkte die vertikale Domaintiefe in Einzelhandel und öffentlichen Diensten. Disruptoren wie KI-zentrische Matching-Engines erhöhen Geschwindigkeit und Genauigkeit bei der Kandidatensuche, während eingebettete Compliance-Prüfungen mit den verschärften EU-Vorschriften in Einklang stehen.

Die Margen stehen weiterhin unter Druck durch Gehaltsinflation und regulatorischen Aufwand, doch Anbieter, die Screening-, Onboarding- und Zeiterfassungsprozesse automatisieren, gewinnen Kostenspielraum zurück. Boutique-Unternehmen, die enge Qualifikationscluster – wie KI-Ethik-Auditoren – ausnutzen, erzielen Premiumpreise, riskieren jedoch Skalierungsgrenzen. Strategische Allianzen zwischen Staffing-Häusern und SaaS-Belegschaftsplattformen entwickeln sich zu Go-to-Market-Beschleunigern, die die Wettbewerbsintensität im europäischen IT-Staffing-Markt verschärfen.

Marktführer im europäischen IT-Staffing-Bereich

Randstad N.V

AQUENT LLC

Vero HR Ltd.

VHR Consulting Ltd.

Haselhoff Groep B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CGI schloss die Übernahme des im Vereinigten Königreich ansässigen BJSS ab und fügte 2.400 Fachkräfte hinzu, wodurch der Personalbestand im Vereinigten Königreich auf über 8.500 stieg.

- Februar 2025: BlackRock erwarb 1.749.120 zusätzliche Aktien von ManpowerGroup und erhöhte damit seinen Anteil auf 14,40 % der ausstehenden Aktien.

- Januar 2025: Randstad kündigte die Fusion von Monster und CareerBuilder an, vorbehaltlich der regulatorischen Genehmigung im dritten Quartal 2024.

- November 2024: Mona AI sicherte sich eine Startfinanzierung von 2 Millionen EUR, um seinen mehrsprachigen KI-Rekrutierungsavatar für europäische Staffing-Agenturen zu verbessern.

Umfang des Berichts zum europäischen IT-Staffing-Markt

Das Hauptziel des IT-Staffing-Prozesses ist es, qualifizierte Bewerber zu finden, um verschiedene Stellenprofile innerhalb des IT-Unternehmens zu besetzen. Er umfasst die Suche nach Bewerbern, Bewertung, Auswahl, Einstellung und Beurteilung, die Bestandteile des systematischen Umsetzungsprozesses des Personalressourcenplans sind.

Der europäische IT-Staffing-Markt kann nach Endverbraucherbranche (Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel) und nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien und übriges Europa) klassifiziert werden. Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie 4.0 |

| Einzelhandel und E-Commerce |

| Sonstige Endverbraucherbranchen |

| Vertrag/Zeitarbeit |

| Festanstellung |

| Temp-to-Perm |

| Statement-of-Work (SOW) / Projektbasiert |

| Softwareentwicklung und DevOps |

| Cloud und Infrastruktur |

| Daten, KI und Analytik |

| Cybersicherheit |

| Aufkommende Technologien (IoT/AR-VR/Blockchain) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Übriges Europa |

| Nach Endverbraucherbranche | Telekommunikation |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung und Industrie 4.0 | |

| Einzelhandel und E-Commerce | |

| Sonstige Endverbraucherbranchen | |

| Nach Beschäftigungstyp | Vertrag/Zeitarbeit |

| Festanstellung | |

| Temp-to-Perm | |

| Statement-of-Work (SOW) / Projektbasiert | |

| Nach Kompetenzbereich | Softwareentwicklung und DevOps |

| Cloud und Infrastruktur | |

| Daten, KI und Analytik | |

| Cybersicherheit | |

| Aufkommende Technologien (IoT/AR-VR/Blockchain) | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische IT-Staffing-Markt im Jahr 2026?

Er wird auf 33,06 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 42,67 Milliarden USD steigen.

Welche Qualifikation verzeichnet das schnellste Wachstum im europäischen IT-Recruiting?

Daten-, KI- und Analytikreollen wachsen bis 2031 mit einer CAGR von 6,17 %.

Warum gewinnt Statement-of-Work bei europäischen Käufern an Bedeutung?

Unternehmen bevorzugen ergebnisbasierte Engagements, die Leistungen festschreiben und das Budgetrisiko begrenzen, was die SOW-Nachfrage jährlich um 7,05 % steigen lässt.

Welches Land ist das am schnellsten wachsende Ziel für IT-Staffing-Dienste?

Das Vereinigte Königreich führt mit einer prognostizierten CAGR von 6,55 % bis 2031 aufgrund starker KI-Investitionspläne.

Was ist das größte Hemmnis für das IT-Staffing-Wachstum in ganz Europa?

Chronischer Mangel an Nischenfähigkeiten, insbesondere im Bereich Cybersicherheit und DevOps, schränkt die Erfüllungskapazität ein und dämpft das potenzielle Wachstum.

Seite zuletzt aktualisiert am: