Marktgröße und Marktanteil des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

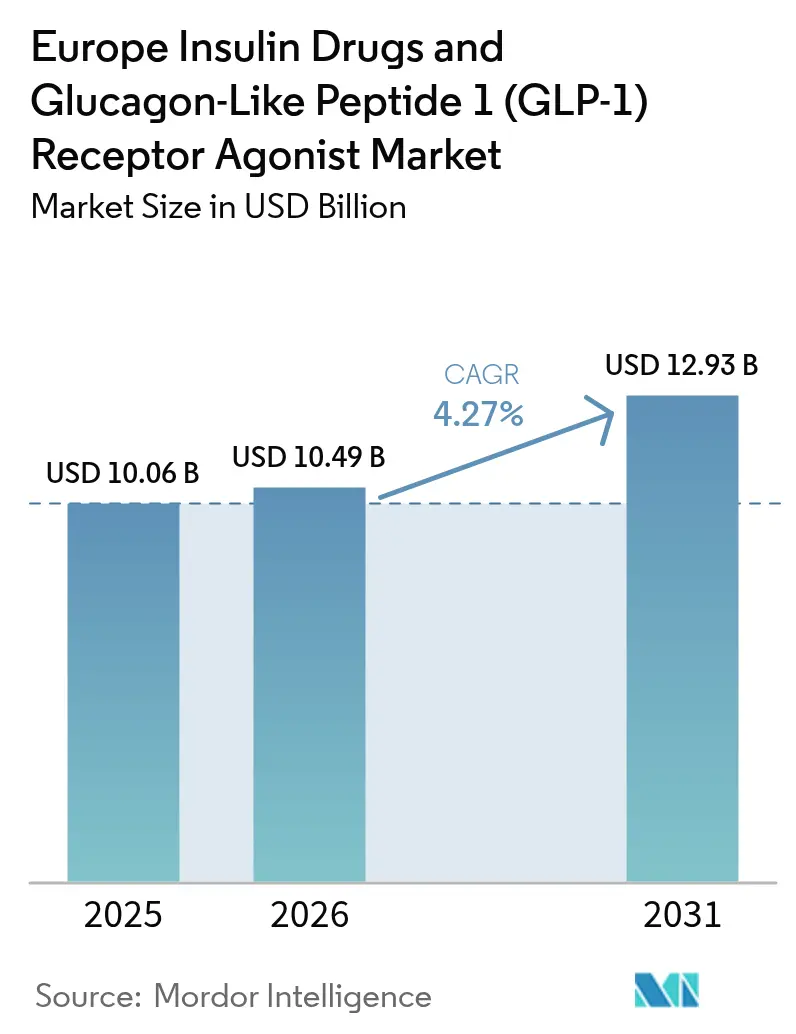

| Marktgröße im Basisjahr (2025) | 10.06 Milliarden US-Dollar |

| Marktgröße (2026) | 10.49 Milliarden US-Dollar |

| Marktgröße (2031) | 12.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1-Rezeptoragonisten wird voraussichtlich von 10,06 Mrd. USD im Jahr 2025 auf 10,49 Mrd. USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 12,93 Mrd. USD erreichen.

Die COVID-19-Epidemie hat den Markt für Insulinpräparate und -geräte erheblich beeinflusst. Patienten mit Typ-1-Diabetes sind stärker von COVID-19 betroffen. Da Menschen mit Diabetes bereits ein geschwächtes Immunsystem haben, bewirkt COVID-19, dass diese Immunsysteme rapide weiter geschwächt werden. Personen mit Diabetes haben eine höhere Wahrscheinlichkeit, schwerwiegende Komplikationen zu erleiden als gesunde Personen. Während COVID-19 arbeiteten die Hersteller von Insulinpräparaten mit lokalen Regierungen zusammen, um Diabetespatienten mit Insulinpräparaten zu versorgen.

Novo Nordisk erklärte auf ihrer Website: „Seit Beginn von COVID-19 ist unser Engagement gegenüber Patienten, unseren Mitarbeitern und den Gemeinschaften, in denen wir tätig sind, unverändert geblieben. Wir liefern weiterhin unsere Medikamente und Geräte an Menschen, die mit Diabetes und anderen schweren chronischen Erkrankungen leben, schützen die Gesundheit unserer Mitarbeiter und ergreifen Maßnahmen zur Unterstützung von Ärzten und Pflegepersonal bei ihrer Arbeit zur Bekämpfung von COVID-19.” Ärzte weltweit empfahlen Diabetespatienten, ihre Diabeteswerte häufiger zu kontrollieren, um vorsichtig zu sein, und die Medikamenteneinnahme hat zugenommen, was zu einem Anstieg der Verwendung von Insulinpräparaten geführt hat.

Die Raten neu diagnostizierter Typ-1- und Typ-2-Diabetesfälle nehmen bei Jugendlichen in Europa zu. Die Prävalenz von Diabetes bei allen Altersgruppen in der europäischen Region nimmt zu, hauptsächlich aufgrund von Fettleibigkeit, ungesunder Ernährung und körperlicher Inaktivität. Die Prävalenz von Autoimmun-Typ-1-Diabetes nimmt ebenfalls in Europa zu, und laut Quellen hat Europa die höchste Anzahl an Kindern mit Typ-1-Diabetes. Obwohl Typ-2-Patienten zunächst mit oralen Medikamenten behandelt werden, kann Insulin auch erforderlich sein, wenn der Blutzucker aufgrund eines ungesunden Lebensstils nicht ausreichend kontrolliert werden kann. Daher besteht auch bei Typ-2-Diabetespatienten eine Nachfrage nach Insulin.

Jedes Medikament ist einzigartig in der Art und Weise, wie es Diabetespatienten hilft, ihren Zustand unter Kontrolle zu halten. Bestimmte Medikamente haben ähnliche Wirkungsweisen und werden in der gleichen Klasse zusammengefasst. Sie können auch nach der Art ihrer Verabreichung klassifiziert werden, wobei einige Medikamente oral eingenommen und andere direkt ins Blut injiziert werden (Insulin und GLP-1).

Byetta war der erste GLP-1-Rezeptoragonist, der im Jahr 2005 eine Zulassung erhielt. Der Glucagon-ähnliche Peptid-1-Rezeptoragonist wird subkutan verabreicht und wird von Typ-2-Diabetespatienten zur Kontrolle ihres Blutzuckerspiegels eingesetzt.

Die rasch zunehmende Inzidenz und Prävalenz von Diabetespatienten sowie die Gesundheitsausgaben in Europa sind Anzeichen für die zunehmende Verwendung von Diabetesmedikamenten. Daher wird erwartet, dass der untersuchte Markt aufgrund der oben genannten Faktoren im Analysezeitraum ein Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten

Der Anstieg der Preise für Insulinpräparate in Europa

Insulinpräparate sind seit Jahrzehnten auf dem Markt. Die Kosten für Insulin waren jedoch stets ein zentrales Anliegen. Ein aktuelles Beispiel ist der Rückzug von Tresiba aus Deutschland aufgrund des Preisdrucks, nachdem die Behörden ankündigten, das langwirksame Basalinsulin auf dem gleichen Preisniveau wie alte Humaninsulininjektionen einzustufen. Obwohl der Biosimilarwettbewerb in Europa zugenommen hat, was niedrigere Insulinpreise ermöglicht, waren Markenmedikamente stets vorherrschend. Darüber hinaus haben führende Unternehmen durch schrittweise Verbesserungen ihrer Markenmedikamente mehrere Verlängerungen erhalten. In den letzten Jahren hat die Diabetesprävalenz auf dem gesamten europäischen Kontinent alarmierend zugenommen. Menschen mit Diabetes müssen täglich mehrere Anpassungen vornehmen, um ihren Blutzuckerspiegel in akzeptablen Bereichen zu halten. Dazu gehören die Einnahme oraler Antidiabetika oder die Aufnahme von mehr Kohlenhydraten bei der Überwachung ihres Blutzuckerspiegels. Fettleibigkeit, schlechte Ernährung und Bewegungsmangel sind die Hauptursachen für den Anstieg neu diagnostizierter Typ-1- und Typ-2-Diabetesfälle. Die Nutzung von Diabetesmedikamenten nimmt zu, wie die rasch steigende Inzidenz, Prävalenz und die Gesundheitskosten von Diabetespatienten belegen. Die Forschung und Entwicklung (F&E) im Bereich Diabetes ist aus vielen Perspektiven von entscheidender Bedeutung. Rund 10 % aller Gesundheitskosten in Italien stehen im Zusammenhang mit Diabetes. Diabetes stellt eine große Herausforderung für die öffentliche Gesundheit in Italien dar. Die F&E im Bereich Diabetes ist weltweit und auch in Italien selbst umfangreich. Italien belegt weltweit den 3. Platz bei der begutachteten Veröffentlichung von Forschungsarbeiten zu endokrin-metabolischen Themen. Die Inzidenz von Diabetes nimmt jedoch aufgrund von Lebensstil- und Ernährungsfaktoren zu.

Trotz der steigenden Preise für Insulinpräparate nimmt der Markt für Insulinpräparate aufgrund der wachsenden Typ-1-Bevölkerung in Europa zu, und es gibt keine Alternative.

Deutschland hatte im aktuellen Jahr den höchsten Marktanteil

Im aktuellen Jahr dominierte Deutschland den Insulinmarkt und wird voraussichtlich seine Dominanz im Prognosezeitraum fortsetzen. Der Anstieg ist auf die hohe Prävalenz von Diabetes in der Bevölkerung des Landes zurückzuführen. In Deutschland steigt die Zahl der Patienten mit Typ-1- und Typ-2-Diabetes schätzungsweise schrittweise an. Pharmahersteller im Land, darunter Novo Nordisk, haben Diabetespatienten versichert, dass COVID-19 derzeit keine Auswirkungen auf ihre Lieferkette hat. Darüber hinaus überwachen Unternehmen ihre Lieferketten regelmäßig, um die Situation besser einschätzen zu können und proaktiv vorzugehen, um minimale oder keine Unterbrechungen bei der Verfügbarkeit von Insulinpräparaten für die Diabetesbevölkerung im Land zu gewährleisten. Die Preisgestaltung von Insulinpräparaten ist in vielen Ländern ein wichtiges Anliegen, und Deutschland bildet da keine Ausnahme. Die deutsche Regierung reguliert die Preise von Medikamenten; daher konzentrieren sich Pharmaunternehmen darauf, die Produkte zu minimalen Preisen anzubieten.

In den nächsten zwanzig Jahren wird Typ-2-Diabetes in Deutschland stärker verbreitet sein. Bis 2040 könnten bis zu zwölf Millionen Menschen an der Stoffwechselerkrankung leiden, so DZD-Forscher. Der rasche Anstieg von Typ-1- und Typ-2-Diabetes bei der alternden Bevölkerung wird in den kommenden Jahren erhebliche Herausforderungen für das deutsche Diabetesmedikamentensystem darstellen. Das Deutsche Diabetes-Zentrum (DDZ) schätzt, dass derzeit mindestens 7,2 % der Bevölkerung in Deutschland an Diabetes erkrankt sind und diese Zahl in den nächsten 20 Jahren dramatisch ansteigen wird. Fettleibigkeit, schlechte Ernährung und Bewegungsmangel sind die Hauptursachen für den Anstieg neu diagnostizierter Typ-1- und Typ-2-Diabetesfälle. Gesundheitsausgaben sowie die rasch steigende Inzidenz und Prävalenz von Diabetespatienten sind Zeichen der Marktexpansion. Eine Obergrenze für Eigenkosten für medizinische Ausgaben und die Deckung aller medizinisch notwendigen Behandlungen, einschließlich Insulinmedikamente, sind nach deutschem Recht für öffentliche Versicherungspläne vorgeschrieben. T1 International, eine Organisation, die sich für Menschen mit Diabetes einsetzt, behauptet, dass die Eigenkosten für deutsche Diabetespatienten zu den niedrigsten weltweit gehören. In Deutschland motivieren strenge staatliche Vorschriften und unterstützende WHO-Regelungen Unternehmen dazu, neuartige Produkte zu entwickeln. Die Marktdurchdringung dieser Lösungen in Deutschland unterstützt regionale klinische Forschungsorganisationen (CROs) bei ihren klinischen Forschungsstudien und gewährleistet managementbezogene Einfachheit, was den Entdeckungsprozess beschleunigt.

Infolgedessen wird erwartet, dass sich der untersuchte Markt im Analysezeitraum aufgrund der steigenden Diabetesprävalenz weiterentwickeln wird.

Wettbewerbslandschaft

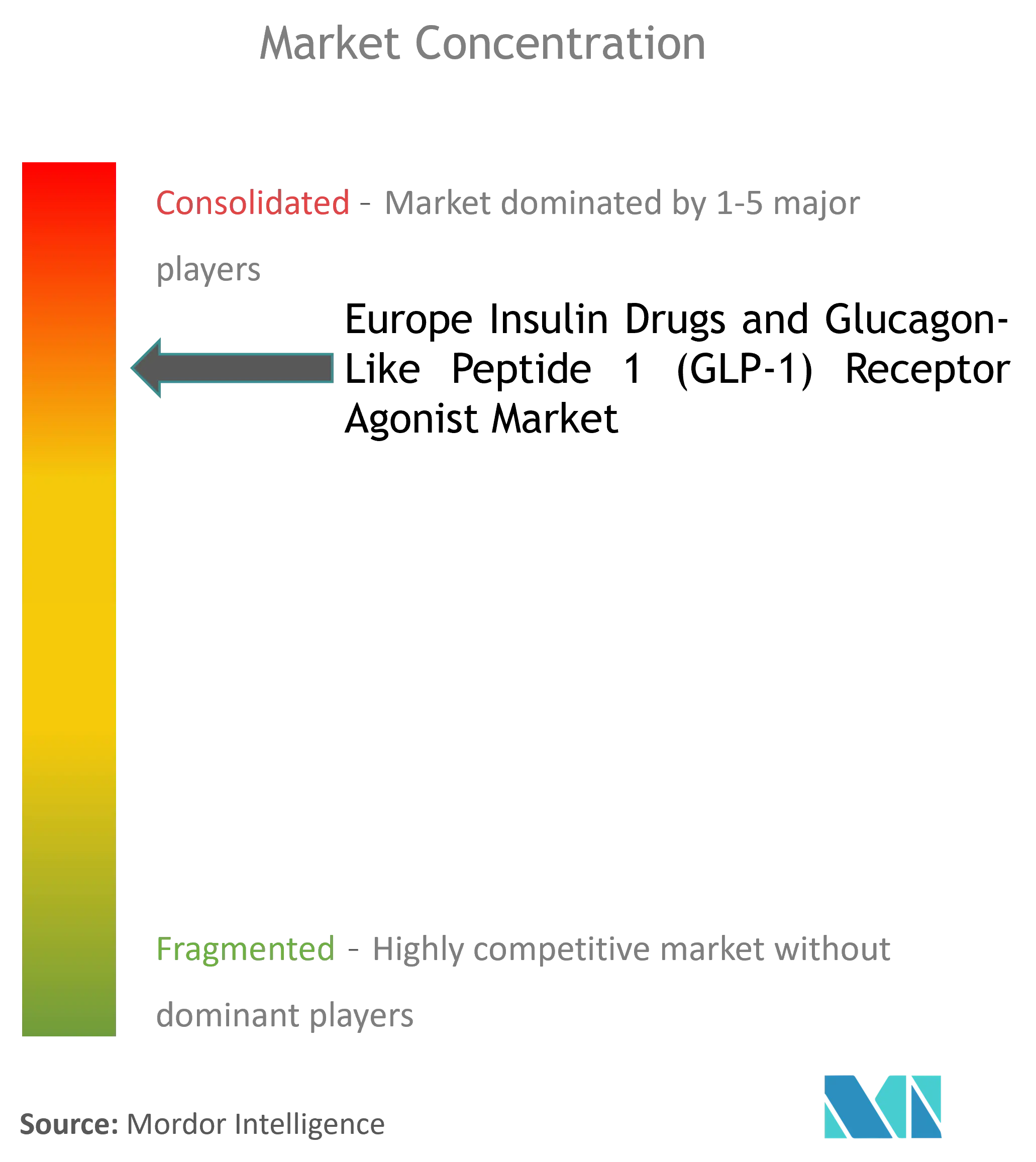

Der europäische Markt für Insulinpräparate und GLP-1-Rezeptoragonisten ist weitgehend konsolidiert, mit der Präsenz führender Unternehmen wie Sanofi, Novo Nordisk und Eli Lilly. Diese Unternehmen machen mehr als 80 % des Angebots in Europa aus. All diese Unternehmen haben ihre Marken auf dem Markt etabliert. Aufgrund des intensiven Wettbewerbs auf den lokalen Insulinmärkten muss die Verbraucherdurchdringung für ihre Produkte jedoch durch kontinuierliche Arbeit und Einsatz erreicht werden.

Branchenführer des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten

Sanofi

Eli Lilly

Novo Nordisk

AstraZeneca

Biocon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2023: Eli Lilly gab bekannt, den Preis seiner am häufigsten verschriebenen Insulinpräparate als Reaktion auf den wachsenden politischen Druck bezüglich der hohen Kosten für Diabetesmedikamente um 70 Prozent zu senken. Darüber hinaus würden weitere Schritte unternommen, um die Produkte erschwinglicher zu machen, einschließlich der Ausweitung eines bestehenden Wertprogramms, das die Eigenkosten der Patienten auf 35 USD oder weniger monatlich für Personen mit privaten Krankenversicherungspolicen begrenzt. Diese Preisoberglagenänderung würde sofort in Kraft treten.

- April 2022: Der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) hat zwei Behandlungen für Diabetes mellitus, Actrapid und Insulatard, für den Einsatz außerhalb der Europäischen Union (EU) empfohlen.

Berichtsumfang des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten

Eine Klasse von Medikamenten, die als Glucagon-ähnliche Peptid-1-Agonisten bezeichnet werden, wird zur Behandlung von Typ-2-Diabetes und Fettleibigkeit eingesetzt. Die Schwerpunkte dieser Aktivität umfassen die Indikationen der Medikamente, den Wirkmechanismus, die Verabreichung, das Nebenwirkungsprofil und die Kontraindikationen. Ein interprofessionelles Team aus Pflegepersonal, Hausärzten, Apothekern und Endokrinologen ist nach wie vor erforderlich, um die Versorgung von Patienten sicherzustellen, denen diese Medikamentenklasse verschrieben wurde. Der europäische Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten verzeichnet im aktuellen Jahr 8,2 Mrd. USD und wird voraussichtlich während des Prognosezeitraums eine CAGR von über 3 % verzeichnen. Der europäische Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten ist nach Typ (GLP-1-Rezeptoragonisten und Insulinpräparate) und Geografie segmentiert. Der Bericht bietet den Wert (in Mio. USD) und das Volumen (in Mio. Einheiten) für die oben genannten Segmente. Wir werden eine segmentweise Aufschlüsselung (Wert und Volumen) für alle im Inhaltsverzeichnis erfassten Länder bereitstellen.

| Exenatid | Byetta |

| Bydureon | |

| Liraglutid (Victoza) | |

| Lixisenatid (Lyxumia) | |

| Dulaglutid (Trulicity) | |

| Semaglutid (Ozempic) |

| Basalinsuline oder langwirksame Insuline | Lantus (Insulin glargin) |

| Levemir (Insulin detemir) | |

| Toujeo (Insulin glargin) | |

| Tresiba (Insulin degludec) | |

| Basaglar (Insulin glargin) | |

| Bolusinsuline oder schnell wirkende Insuline | NovoRapid/Novolog (Insulin aspart) |

| Humalog (Insulin lispro) | |

| Apidra (Insulin glulisin) | |

| FIASP (Insulin aspart) | |

| Admelog (Insulin lispro) | |

| Traditionelle Humaninsuline | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Kombinationsinsuline | NovoMix (Biphasisches Insulin aspart) |

| Ryzodeg (Insulin degludec/Insulin aspart) | |

| Xultophy (Insulin degludec/Liraglutid) | |

| Soliqua/Suliqua (Insulin glargin/Lixisenatid) | |

| Biosimilar-Insuline | Insulin-glargin-Biosimilars |

| Humaninsulin-Biosimilars |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| GLP-1-Rezeptoragonisten | Exenatid | Byetta |

| Bydureon | ||

| Liraglutid (Victoza) | ||

| Lixisenatid (Lyxumia) | ||

| Dulaglutid (Trulicity) | ||

| Semaglutid (Ozempic) | ||

| Insulinpräparate | Basalinsuline oder langwirksame Insuline | Lantus (Insulin glargin) |

| Levemir (Insulin detemir) | ||

| Toujeo (Insulin glargin) | ||

| Tresiba (Insulin degludec) | ||

| Basaglar (Insulin glargin) | ||

| Bolusinsuline oder schnell wirkende Insuline | NovoRapid/Novolog (Insulin aspart) | |

| Humalog (Insulin lispro) | ||

| Apidra (Insulin glulisin) | ||

| FIASP (Insulin aspart) | ||

| Admelog (Insulin lispro) | ||

| Traditionelle Humaninsuline | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Kombinationsinsuline | NovoMix (Biphasisches Insulin aspart) | |

| Ryzodeg (Insulin degludec/Insulin aspart) | ||

| Xultophy (Insulin degludec/Liraglutid) | ||

| Soliqua/Suliqua (Insulin glargin/Lixisenatid) | ||

| Biosimilar-Insuline | Insulin-glargin-Biosimilars | |

| Humaninsulin-Biosimilars | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten?

Die Größe des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten wird voraussichtlich im Jahr 2026 10,49 Mrd. USD erreichen und mit einer CAGR von 4,27 % bis 2031 auf 12,93 Mrd. USD anwachsen.

Wie groß ist der aktuelle europäische Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten?

Im Jahr 2026 wird die Größe des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten voraussichtlich 10,49 Mrd. USD erreichen.

Wer sind die wichtigsten Akteure auf dem europäischen Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten?

Sanofi, Eli Lilly, Novo Nordisk, AstraZeneca und Biocon sind die wichtigsten auf dem europäischen Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten tätigen Unternehmen.

Welche Jahre deckt dieser europäische Markt für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten auf 10,49 Mrd. USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des europäischen Marktes für Insulinpräparate und Glucagon-ähnliche Peptid-1 (GLP-1)-Rezeptoragonisten für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: