Größe und Marktanteil des europäischen Schwerlastkraftwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 33.99 Milliarden US-Dollar |

| Marktgröße (2026) | 35.75 Milliarden US-Dollar |

| Marktgröße (2031) | 46.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Schwerlastkraftwagenmarkts von Mordor Intelligence

Die Größe des europäischen Schwerlastkraftwagenmarkts soll von 33,99 Milliarden USD im Jahr 2025 auf 35,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 einen Wert von 46,02 Milliarden USD erreichen. Vorschriften, die bis 2040 eine CO₂-Reduzierung um 90 % vorschreiben, die rasch steigende Parität der Gesamtbetriebskosten zwischen batterie-elektrischen und Diesel-Lkw sowie der Aufbau von Wasserstoffkorridoren gestalten Kaufentscheidungen neu. Die Flottenemeuerung erfolgt früher als nach normalen Abschreibungsplänen, da die Strafstrukturen im Rahmen des EU-Phase-3-CO₂-Rahmens die Kosten der Nichteinhaltung erheblich erhöhen. Die Hersteller reagieren mit modularen Plattformen, die Entwicklungszyklen verkürzen, während Logistikbetreiber Bestellungen beschleunigen, um Fahrzeugkontingente vor erwarteten Produktionsengpässen zu sichern. Deutschland verankert die Nachfrage dank weitreichender Niedrigemissionszonen, während die nordischen Länder die schnellste Akzeptanz verzeichnen, da die Verfügbarkeit von Grünstrom und die CO₂-Bepreisung die Wirtschaftlichkeit von Nullemissionsfahrzeugen verbessern.

Wichtigste Erkenntnisse des Berichts

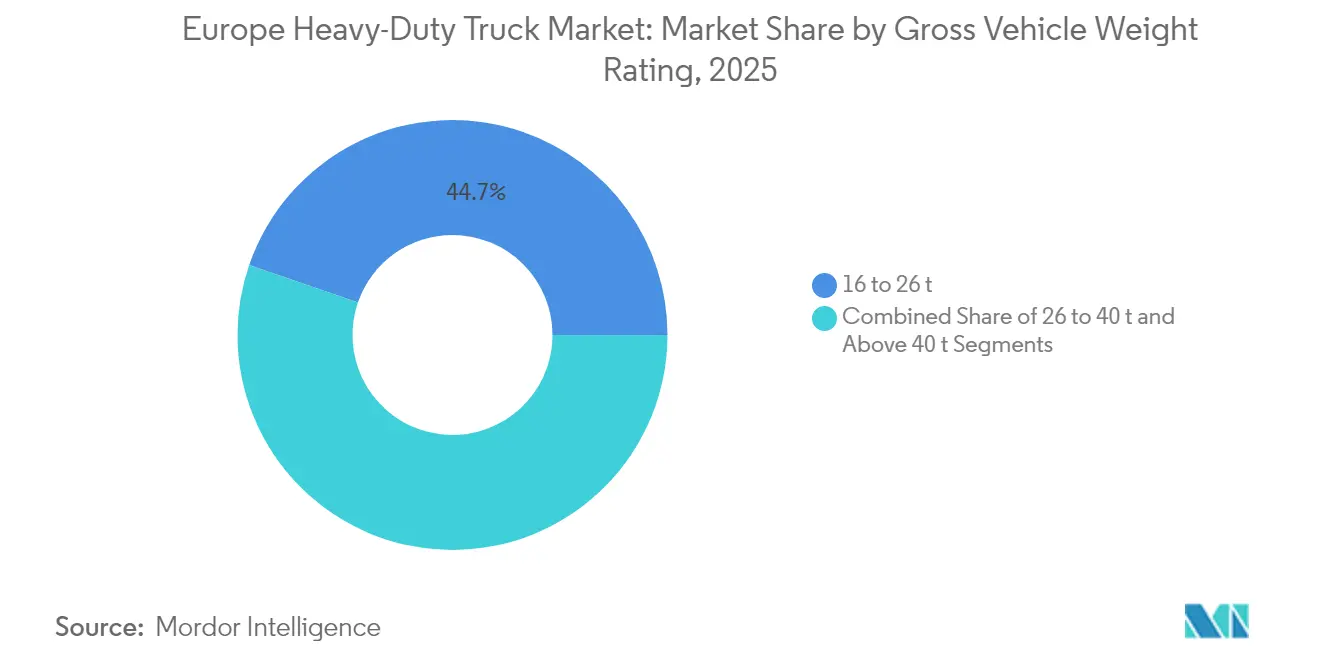

- Nach zulässigem Gesamtgewicht verzeichnete die Klasse über 40 t mit einer CAGR von 8,73 % bis 2031 im europäischen Schwerlastkraftwagenmarkt die schnellste Expansion, während die Klasse 16 bis 26 t den größten Anteil hielt und 2025 44,73 % des Gesamtumsatzes ausmachte.

- Nach Antriebsart verzeichneten batterie-elektrische Lkw eine CAGR von 16,12 %, während Verbrennungsmotoren 2025 einen Marktanteil von 92,84 % im europäischen Schwerlastkraftwagenmarkt behielten.

- Nach Achstyp führten 6×2-Konfigurationen das Wachstum mit einer CAGR von 7,15 % an, während 4×2-Anordnungen 2025 einen Marktanteil von 41,88 % erzielten.

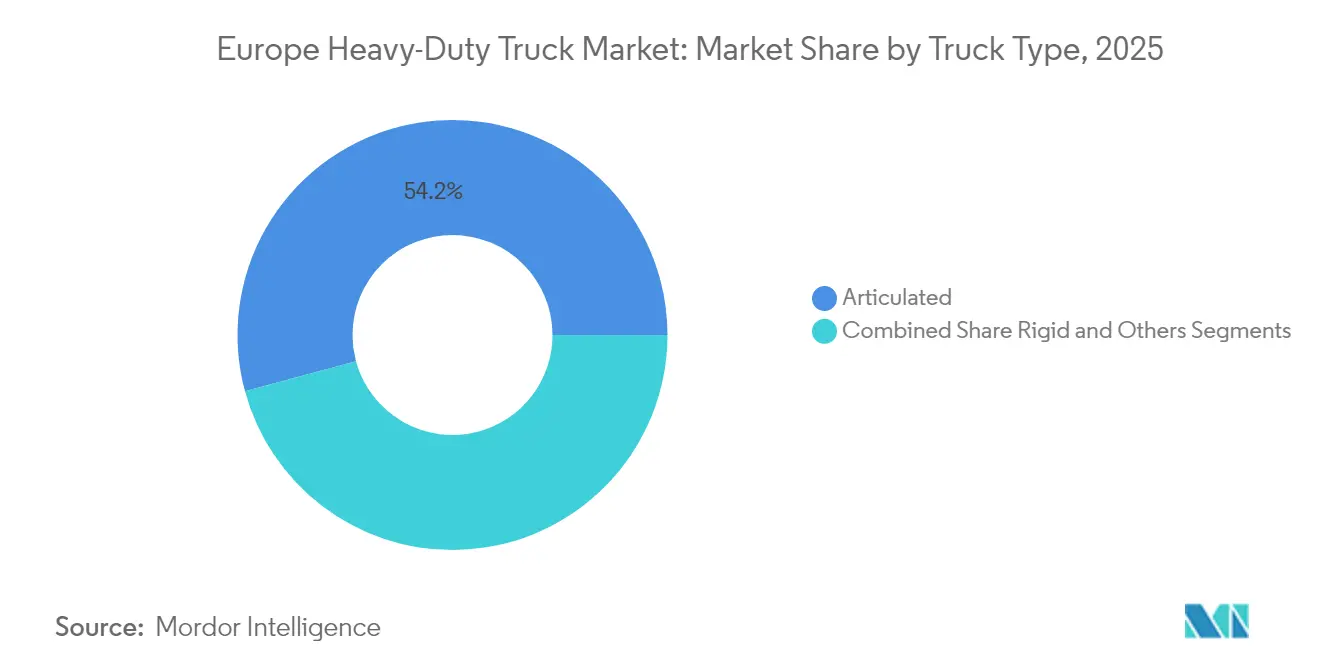

- Nach Fahrzeugtyp kontrollierten Sattelzüge 2025 im europäischen Schwerlastkraftwagenmarkt 54,21 % des Umsatzes; für Starr-Lkw wird jedoch bis 2031 eine CAGR von 6,37 % prognostiziert.

- Nach Anwendung hielt Fracht und Logistik 2025 einen Anteil von 47,39 % an der Größe des europäischen Schwerlastkraftwagenmarkts, während Fernverkehrsanwendungen auf eine CAGR von 8,03 % zusteuern.

- Nach Geografie entfiel auf Deutschland 2025 im europäischen Schwerlastkraftwagenmarkt ein Anteil von 19,32 %, während für die nordischen Länder bis 2031 eine CAGR von 6,92 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Schwerlastkraftwagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EU-Phase-3-CO₂-Normen | +1.8% | Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Parität der Gesamtbetriebskosten von batterie-elektrischen Lkw | +1.2% | Deutschland, Benelux, Norditalien | Kurzfristig (≤ 2 Jahre) |

| Durch E-Commerce getriebener regionaler Vertriebsboom | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Städtische Niedrigemissionszonen | +0.7% | Deutschland, Frankreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Wasserstoffkorridor-Projekte | +0.6% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Modulare OEM-Plattformen | +0.4% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EU-Phase-3-CO₂-Normen (2025–2030)

Strafen von 6.800 EUR pro Gramm überschrittenem CO₂ üben erheblichen finanziellen Druck auf die Hersteller aus, zwingen die Flottengesamtwerte nach unten und senden ein klares Marktsignal, dass Nullemissions-Lkw schnell skaliert werden müssen[1]Internationaler Rat für sauberen Verkehr, "DIE VORGESCHLAGENEN CO2-NORMEN DER EUROPÄISCHEN KOMMISSION FÜR SCHWERE NUTZFAHRZEUGE", theicct.org. Frühzeitig adoptierende Flotten verschaffen sich Wettbewerbsvorteile, indem sie Lieferverpflichtungen und bevorzugte Stromtarife sichern, bevor sich Netzengpässe verschärfen.

Parität der Gesamtbetriebskosten von batterie-elektrischen Lkw auf regionalen Transportrouten

Berechnungen der Gesamtbetriebskosten für batterie-elektrische Lkw erreichen 2025 für Routen unter 400 Kilometern die Parität mit Diesel-Äquivalenten. Regionale Transportanwendungen profitieren von vorhersehbaren Routenmustern, die optimierte Ladezeiten ermöglichen und die Reichweitenangst reduzieren, während das nächtliche Depotladen den mit öffentlicher Schnellladeinfrastruktur verbundenen Aufpreis eliminiert. Die Wartungskostenvorteile elektrischer Antriebsstränge verstärken die Energieeinsparungen, da elektrische Lkw Ölwechsel, die Regeneration von Dieselpartikelfiltern und die Wartung von Abgasrückführungssystemen entfallen lassen, die für schwere Diesel-Lkw typischerweise jährlich 8.000–12.000 EUR kosten.

Durch E-Commerce getriebener regionaler Vertriebsboom

Die Paketvolumina steigen weiter an und verlagern Frachtmuster hin zu hochfrequenten Lieferungen über mittlere Distanzen, die mit den aktuellen Reichweitenkapazitäten von batterie-elektrischen Fahrzeugen im europäischen Schwerlastkraftwagenmarkt übereinstimmen. Regionale Fulfillment-Netzwerke bevorzugen Starr-Lkw der Klasse 16–26 t und steigern die Bestellungen für elektrifizierte Fahrgestelle. Durch die Einführung eines regionalen Vertriebsmodells wurden die durchschnittlichen Tagesfahrleistungen auf einen Bereich von 250–350 Kilometern reduziert. Diese Reichweite stimmt nahtlos mit den Fähigkeiten heutiger Elektro-Lkw überein. Der strategische Einsatz von Elektro-Lkw durch DHL an seinen europäischen Hubs ist ein Beweis für das Potenzial von Logistikbetreibern. Durch geschickte Routenoptimierung und synchronisiertes Laden können sie erhebliche Emissionsreduzierungen erzielen, ohne die Servicequalität zu beeinträchtigen.

Städtische Niedrigemissionszonen beschleunigen die Einführung elektrifizierter Fahrzeuge

Europäische Städte verschärfen Niedrigemissionszonen und drängen Diesel-Lkw faktisch aus dem Stadtverkehr. Diese Zonen fungieren als inoffizielle Mandate für Elektro-Lkw in der städtischen Logistik. Da Stadtzentren 40–60 % der Liefervolumina in regionalen Netzwerken ausmachen, sind Betreiber gezwungen, sich anzupassen. Die finanziellen Konsequenzen sind erheblich: Über den bloßen Zugangsverlust hinaus stehen Betreiber vor dem Dilemma, doppelte Flotten zu unterhalten oder weniger effiziente Routen zu fahren, was zu einem Anstieg der Betriebskosten um 15–25 % führt.

Hohe Anschaffungskosten für Nullemissionsfahrzeug-Lkw

Elektro-Lkw kosten immer noch 2,5- bis 3-mal mehr als Diesel-Lkw, was den Cashflow von Betreibern belastet, obwohl die Gesamtbetriebskosten über die Fahrzeuglebensdauer im europäischen Schwerlastkraftwagenmarkt Vorteile bieten. Allein die Batteriesätze können die Hälfte des Preisaufschlags ausmachen. Während Leasingvereinbarungen dazu beitragen, die anfängliche finanzielle Belastung zu mindern, übersteigen die monatlichen Zahlungen für Elektro-Lkw immer noch die ihrer Diesel-Pendants. Diese Kostendiskrepanz stellt insbesondere in spezialisierten Sektoren wie Bau und Bergbau eine Herausforderung dar. Daher sind Elektro-Lkw nicht nur mit einem Preisaufschlag verbunden, sondern sehen sich auch mit erhöhten Kosten aufgrund ihrer begrenzten Produktionsvolumina und robusten Spezifikationen konfrontiert, die potenzielle Skaleneffekte einschränken.

Langsamer Ausbau öffentlicher Lade- und H₂-Tankinfrastruktur

Die Zeitpläne für die Elektrifizierung von Lkw überholen den Ausbau der Ladeinfrastruktur in Europa. Bis 2030 schreibt die Verordnung über die Infrastruktur für alternative Kraftstoffe vor, dass öffentliche Tankstellen im TEN-T-Kern- und Gesamtnetz nicht mehr als 200 km voneinander entfernt sein dürfen. Osteuropäische Länder verfehlen diese Ausbauziele jedoch deutlich.[2]Europäische Kommission, "Alternative Kraftstoffe für nachhaltige Mobilität in Europa", transport.ec.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach zulässigem Gesamtgewicht: Betreiber setzen auf Nutzlasten über 40 t

Das Segment 16–26 t blieb mit 44,73 % der Nachfrage im Jahr 2025 der Volumenführer, da es sich für städtische Lieferungen und regionale Routen eignet. Die Kategorie 26–40 Tonnen dient als Übergangszone, in der Betreiber Nutzlastanforderungen gegen städtische Zugangsbeschränkungen abwägen, wobei viele europäische Städte gewichtsbasierte Zugangskontrollen einführen, die leichtere Konfigurationen bevorzugen. Von führenden OEMs eingeführte modulare Rahmen ermöglichen die gemeinsame Nutzung von Komponenten zwischen den Klassen, senken die inkrementellen Kosten und erleichtern die Produktionshochlaufphasen.

Die Kategorie über 40 t expandierte mit einer CAGR von 8,73 % am schnellsten, da Unternehmen bestrebt waren, die Nutzlasten pro Fahrt zu maximieren und von regulatorischen Achslastkonzessionen für Nullemissions-Lkw zu profitieren. Innerhalb der Klasse genießen elektrifizierte Lkw in mehreren Mitgliedstaaten Ausnahmen von Wochenendfahrverboten, was die Anlagenauslastung weiter verbessert. Die Akzeptanz variiert je nach Gewichtsklasse, da schwerere Lkw größere Batteriesätze benötigen, jedoch gleichen Skaleneffekte beim Frachterlös den Massenmalus aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: Batterie-Elektrisch führt den Wandel an

Verbrennungsmotoren dominierten 2025 mit einem Anteil von 92,84 % weiterhin, aber Elektro-Lkw lieferten eine CAGR von 16,12 %, die sie an die Spitze des Antriebsstrangwandels stellt. Frühe Einsätze konzentrieren sich auf den regionalen Transport, wo das Depotladen den Betriebsmustern entspricht. Erdgasmotoren haben als Übergangslösung eine Nischenattraktivität, obwohl steigende Biomethanpreise die Wachstumsaussichten dämpfen.

Brennstoffzellen-Elektrofahrzeuge nehmen eine Nischenposition ein, die sich auf Fernverkehrsanwendungen konzentriert, bei denen die Energiedichtevorteile von Wasserstoff die Infrastrukturbeschränkungen aufwiegen. Strengere Euro-7-Grenzwerte erhöhen die Kosten für die Diesel-Abgasnachbehandlung und beschleunigen den Wechsel zu elektrischen Antriebssträngen. Trotz eines bescheidenen Marktanteils kämpfen Elektro-Lkw-Hersteller mit Auftragsrückständen von 12 bis 18 Monaten, was eine Nachfrage unterstreicht, die ihre Produktionskapazitäten übersteigt.

Nach Achstyp: 6×2-Konfigurationen gewinnen an Bedeutung

4×2-Lkw behielten 2025 einen Marktanteil von 41,88 % im europäischen Schwerlastkraftwagenmarkt, was ihre Effizienz auf Autobahn- und städtischen Verteilungsrouten widerspiegelt, wo die Traktionsanforderungen moderat sind. Die Elektrifizierungsrate ist bei diesem Layout am stärksten, da das Batteriegewicht ohne Überschreitung der Achslastgrenzen gehandhabt werden kann und bestehende Depotladenetze bereits auf Zweiachser ausgerichtet sind. Dennoch verlagert sich die Marktdynamik hin zu Mehrachsdesigns, die schwerere Nullemissions-Antriebsstränge besser aufnehmen können, ohne die Nutzlast zu beeinträchtigen. Betreiber beobachten die Restwerte genau, und die relative Einfachheit der 4×2-Anordnung hält die langfristigen Betriebskosten vorhersehbar.

Das 6×2-Segment expandiert für 2026–2031 mit einer CAGR von 7,15 %, angetrieben durch seine Fähigkeit, die Batteriemassse auf eine zusätzliche Achse zu verteilen und dabei einen geringeren Rollwiderstand als ein vollständiger 6×4-Antriebsstrang beizubehalten. OEM-E-Achssysteme lassen sich nahtlos in dieses Layout integrieren und ermöglichen Torque-Vectoring und Rekuperationsbremsung, die die Reichweite verbessern. Spezialisierte 6×4- und 6×6-Fahrgestelle bleiben für Bau- und Geländetransporte unverzichtbar, wo maximale Traktion Effizienzzielen übergeordnet ist, während schwere 8×6- und 8×8-Konfigurationen eine Nische mit begrenzten Elektrifizierungsaussichten besetzen. Bei allen Varianten umfassen neue Rahmen vorgefertigte Montagepunkte und Hochspannungsführungen, um Diesel-Modelle für spätere Batterie- oder Brennstoffzellenumrüstungen zukunftssicher zu machen.

Nach Fahrzeugtyp: Starr-Lkw profitieren vom städtischen Fokus

Sattelzugkombinationen beherrschten 2025 mit 54,21 % den Marktanteil im europäischen Schwerlastkraftwagenmarkt und unterstrichen die Abhängigkeit der Region von Fernverkehrs- und anhängergestützten Frachtmodellen. Flotten schätzen die betriebliche Flexibilität des Absetzens von Anhängern an intermodalen Hubs, und Diesel-Lkw dominieren diesen Bereich weiterhin. Dennoch stellt die Batterieintegration Verpackungsherausforderungen für Sattelzüge dar, da die Lkw den Großteil des Energiespeichers tragen müssen und Ladepläne mit dem Anhängerwechsel und den Ruhezeiten der Fahrer koordiniert werden müssen. Diese Einschränkungen dämpfen die kurzfristige Elektrifizierungsrate in der volumenstärksten Konfiguration.

Starr-Lkw wachsen bis 2031 mit einer CAGR von 6,37 %, da der E-Commerce die städtische und regionale Liefernachfrage beschleunigt. Ein einteiliges Fahrgestell vereinfacht die Batterieplatzierung, erhöht den nutzbaren Laderaum und ermöglicht das nächtliche Depotladen ohne Anhängerlogistik, was die Gesamtbetriebskosten senkt. Logistikbetreiber bevorzugen Starr-Formate für den Zugang zu Stadtzentren unter Niedrigemissionszonenregeln, und modulare Aufbaukörper ermöglichen eine schnelle Rekonfiguration der Nutzlastanforderungen. Die Markteinführung des IVECO S-eWay Artic zeigt, dass die Technologie für Sattelzuganwendungen aufholt, aber die aktuelle Infrastrukturökonomie begünstigt immer noch Starr-Einsätze in dicht besiedelten Korridoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Fernverkehrssegment setzt auf Nullemissionstechnologie

Fracht- und Logistikanwendungen hielten 2025 einen Anteil von 47,39 % an der Größe des europäischen Schwerlastkraftwagenmarkts und spiegeln das breite Spektrum der Güterbewegung wider, das den regionalen Handel trägt. Städtische Paketzustellung und regionale Verteilung dominieren die Fahrleistung und stimmen natürlich mit den Reichweiten batterie-elektrischer Fahrzeuge und Depotlademodellen überein. Betreiber in diesen Segmenten erzielen schnelle Amortisationszeiten, da vorhersehbare Routenprofile den Energieverbrauch und die Batteriezyklen optimieren. Enge Lieferfenster begünstigen auch elektrische Antriebsstränge, die im Stop-and-go-Verkehr sofortiges Drehmoment und Rekuperationsbremsung bieten.

Fernverkehrseinsätze werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen, da Brennstoffzellensysteme und Batterien mit höherer Energiedichte die Nullemissionsreichweite auf über 500 km ausdehnen. Die Wasserstoffkorridor-Finanzierung entlang des TEN-T-Netzes unterstützt die für grenzüberschreitenden Güterverkehr geeignete Tankinfrastruktur und erleichtert frühere Einschränkungen auf Intercity-Routen. Bau- und Bergbauanwendungen hinken hinterher, da harte Betriebszyklen die Batteriedegradation beschleunigen und robuste Designs erfordern, die bei geringen Produktionsvolumina kostspielig bleiben. Unterdessen veranschaulichen Pilotprojekte wie Scanias Elektro-Lkw mit einem kraftstoffbetriebenen Reichweitenverlängerer hybride Wege, die es Flotten ermöglichen, städtische Nullemissionsmandate zu erfüllen und gleichzeitig die Fernverkehrsflexibilität zu erhalten.

Geografische Analyse

Deutschland beherrschte 2025 mit 19,32 % die Nachfrage, angetrieben durch dichte Frachtnetze, umfangreiche Lieferantenbasis und großzügige Kaufanreize. Niedrigemissionszonen, die die meisten Großstädte abdecken, erzwingen einen früheren Austausch älterer Diesel-Flotten, während der Zugang zu zuverlässiger Netzstromversorgung den Ausbau des Depotladens beschleunigt. Förderprogramme senken die Anschaffungskosten um bis zu die Hälfte, und die Präsenz inländischer OEMs sichert lokale Beschäftigung und politische Unterstützung.

Für die nordische Region wird bis 2031 eine CAGR von 6,92 % erwartet, gestützt durch reichlich erneuerbare Elektrizität, Mautbefreiungen und Pilotprojekte für elektrische Straßensysteme, die die Reichweitenkapazität erweitern. Die staatlich geförderte CO₂-Bepreisung erhöht die Diesel-Betriebskosten und kippt die Lebenszyklusökonomie zugunsten von batterie-elektrischen Fahrzeugen, selbst in kalten Klimazonen.

Spanien, Polen und die Benelux-Staaten veranschaulichen die nächste Adoptionswelle, da hafenzentrierte Logistikkorridore sauberere Lkw fordern. Die Niederlande nutzen die Elektrifizierungsprojekte des Hafens Rotterdam, um konzentrierte Ladeinfrastrukturcluster zu schaffen, während Polens rasantes Wirtschaftswachstum die Frachtmodernisierung mit den EU-Emissionsvorschriften in Einklang bringt. Osteuropa hinkt bei der Infrastrukturbereitschaft hinterher, stellt jedoch ein beträchtliches langfristiges Volumenreservoir dar, sobald die Netzaufrüstungen voranschreiten.

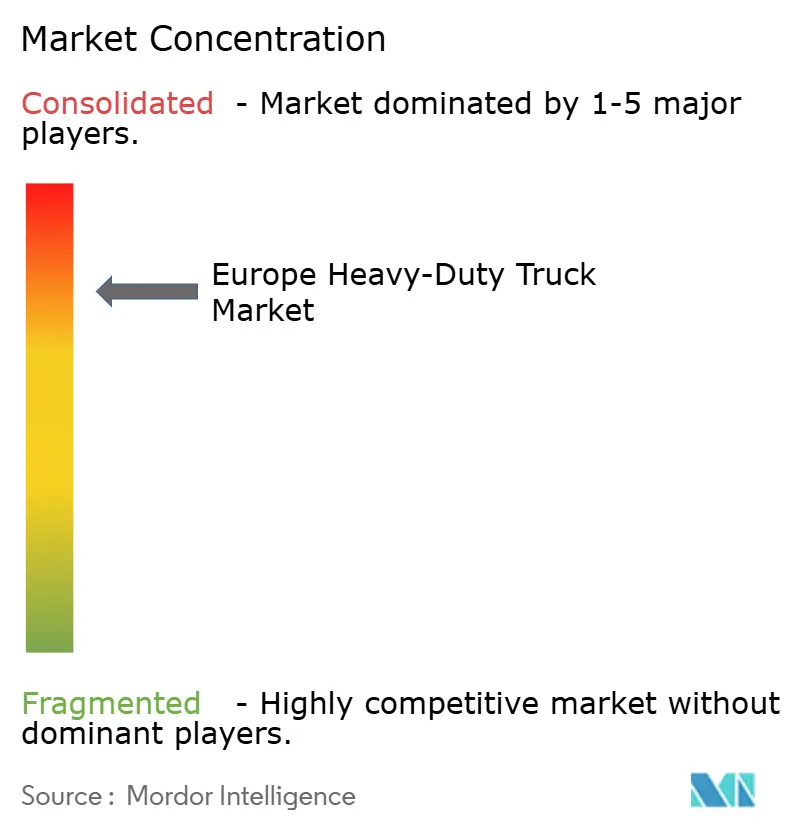

Wettbewerbslandschaft

Im europäischen Schwerlastkraftwagenmarkt dominieren die drei größten Akteure und halten einen Mehrheitsanteil, was ein oligopolistisches Umfeld fördert. Diese Konzentration ebnet den Weg für synchronisierte technologische Fortschritte und strategische Infrastrukturinvestitionen. Daimler Truck AG führt, indem sie die Markenstärke von Mercedes-Benz und die frühe Kommerzialisierung von Elektro-Lkw durch die eActros-Plattform nutzt, während der Anteil der Volvo Group ihre Führungsrolle in der Sicherheitstechnologie und nachhaltigen Transportlösungen widerspiegelt.

Der strategische Fokus hat sich von der Hardware-Differenzierung hin zu Software, Konnektivität und Betriebszeitdiensten verlagert. Prädiktive Wartungspakete reduzieren ungeplante Ausfallzeiten, während Routenplanungsalgorithmen Leerfahrten reduzieren. Diese digitalen Mehrwertleistungen binden Kunden in OEM-Ökosysteme ein und erhöhen die Wechselkosten über den anfänglichen Fahrzeugpreisaufschlag hinaus.

Aufkommende Wettbewerber, insbesondere chinesische Marken, testen Marktabwehrmechanismen durch preisaggressive Elektro-Lkw. Etablierte Anbieter kontern mit lokalisierter Produktion, Aftersales-Netzwerken und maßgeschneiderter Finanzierung. Chancen bestehen weiterhin für Spezialisten in den Bereichen Bau, Bergbau und kommunale Nischen, wo Mainstream-OEMs höhervolumigen Segmenten Priorität einräumen.

Marktführer der europäischen Schwerlastkraftwagenbranche

Daimler Truck AG

Volvo Group

Traton Group

DAF Trucks NV

Iveco Group NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: IVECO stellt den S-eWay Artic mit einer Reichweite von 600 km vor und signalisiert damit Diesel-Parität auf den wichtigsten europäischen Korridoren.

- Juni 2025: MAN debütiert mit dem eTGS im Vereinigten Königreich und kombiniert den Fahrzeugstart mit schlüsselfertigen Depotladelösungen, um Infrastrukturbedenken zu zerstreuen.

- Februar 2025: Daimler Truck kooperiert mit Paul Nutzfahrzeuge, um Wasserstoff-Lkw in ganz Europa zu kommerzialisieren und die Nullemissionsoptionen im Fernverkehr zu erweitern.

- August 2024: Volvo Group sichert sich eine Finanzierung von 208 Millionen USD, um die Produktionskapazität für Elektro-Lkw zu skalieren.

Berichtsumfang des europäischen Schwerlastkraftwagenmarkts

| 16 bis 26 t |

| 26 bis 40 t |

| Über 40 t |

| Verbrennungsmotor (ICE) | Diesel |

| Erdgas (CNG/LNG) | |

| Elektrisch | Batterie-Elektrisch (BEV) |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | |

| Brennstoffzellen-Elektrisch (FCEV) |

| 4x2 |

| 6x2 |

| 6x4 |

| 6x6 |

| 8x6 |

| 8x8 |

| Sonstige |

| Starr |

| Sattelzug |

| Sonstige |

| Bau und Bergbau |

| Fracht und Logistik |

| Fernverkehr |

| Sonstige |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Polen |

| Nordische Länder |

| Benelux |

| Übriges Europa |

| Nach zulässigem Gesamtgewicht | 16 bis 26 t | |

| 26 bis 40 t | ||

| Über 40 t | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | Diesel |

| Erdgas (CNG/LNG) | ||

| Elektrisch | Batterie-Elektrisch (BEV) | |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | ||

| Brennstoffzellen-Elektrisch (FCEV) | ||

| Nach Achstyp | 4x2 | |

| 6x2 | ||

| 6x4 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Starr | |

| Sattelzug | ||

| Sonstige | ||

| Nach Anwendung | Bau und Bergbau | |

| Fracht und Logistik | ||

| Fernverkehr | ||

| Sonstige | ||

| Nach Land/Region | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Nordische Länder | ||

| Benelux | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Schwerlastkraftwagenmarkt und wie sind die Wachstumsaussichten?

Der Markt wurde 2026 auf 35,75 Milliarden USD bewertet und soll bis 2031 einen Wert von 46,02 Milliarden USD erreichen, was einer CAGR von 5,18 % über den Zeitraum 2026–2031 entspricht.

Wann erreichen batterie-elektrische Schwerlastkraftwagen die Parität der Gesamtbetriebskosten mit Diesel?

Auf regionalen Transportrouten unter 400 km wird die Parität der Gesamtbetriebskosten bereits 2025 erreicht, unterstützt durch niedrigere Energie- und Wartungskosten.

Welches Land führt bei der Einführung von Nullemissions-Schwerlastkraftwagen in Europa?

Deutschland hält mit 19,32 % den größten Anteil aufgrund weitreichender Niedrigemissionszonen, Anreize und Fertigungspräsenz.

Welches Segment wächst am schnellsten im europäischen Schwerlastkraftwagenmarkt?

Der batterie-elektrische Antrieb weist mit 16,12 % die höchste CAGR auf, angetrieben durch regulatorische Treiber und verbesserte Fahrzeugökonomie.

Welche Achskonfiguration zeigt das stärkste Wachstum?

Das 6×2-Layout wird voraussichtlich mit einer CAGR von 7,15 % wachsen, da es Nutzlastkapazität mit E-Achsen-Kompatibilität in Einklang bringt.

Seite zuletzt aktualisiert am: