Marktgröße und Marktanteil für Mahlzeitenersatzprodukte in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

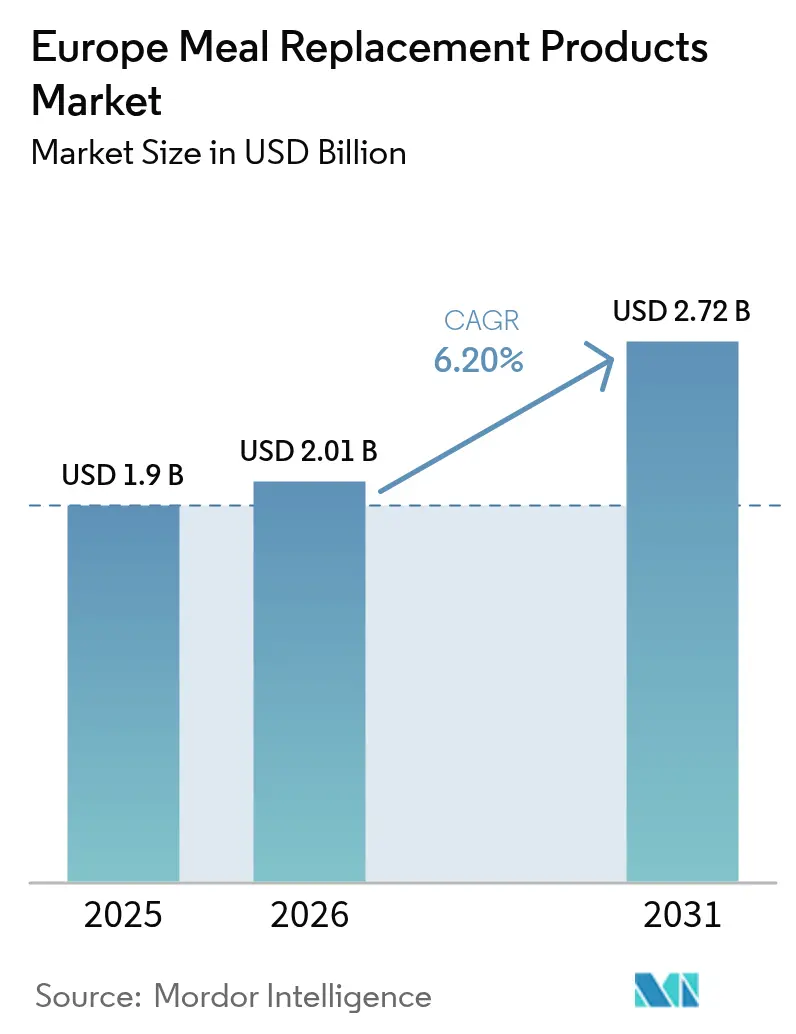

| Marktgröße im Basisjahr (2025) | 1.9 Milliarden US-Dollar |

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

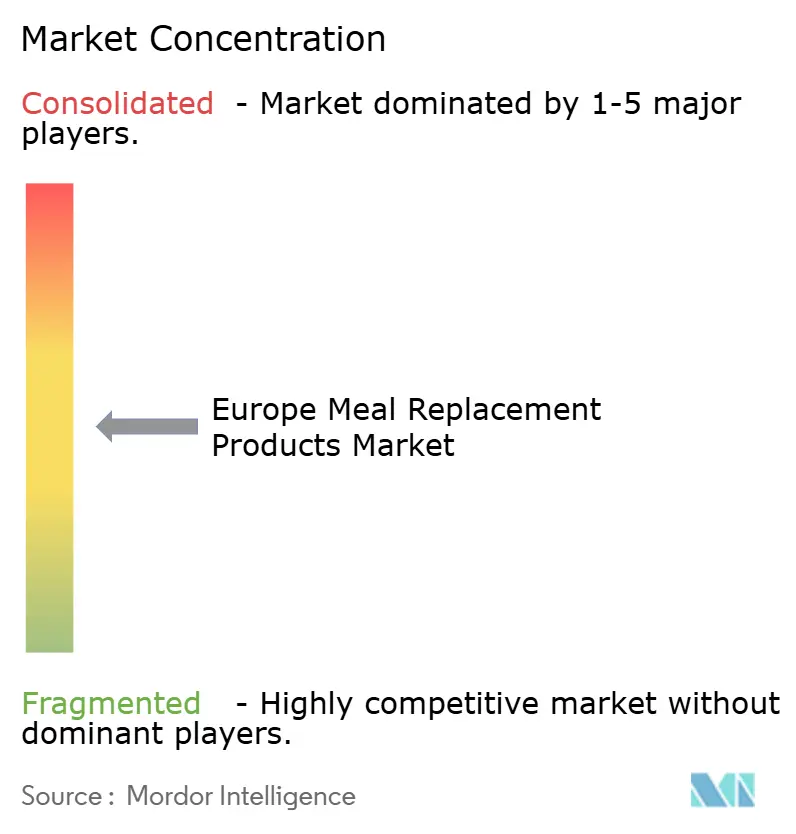

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mahlzeitenersatzprodukte in Europa durch Mordor Intelligence

Die Marktgröße für Mahlzeitenersatzprodukte in Europa wird auf 1,90 Milliarden USD im Jahr 2025 und 2,01 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 2,72 Milliarden USD erreichen, mit einer CAGR von 6,20 % von 2026 bis 2031. Diese Wachstumsdynamik spiegelt das Zusammentreffen von gesundheitsbewusstem Verbraucherverhalten, der Einführung von betrieblichem Gesundheitsmanagement sowie technologischen Innovationen in der Produktformulierung und Verpackung wider. Die Marktexpansion beschleunigt sich, da europäische Verbraucher zunehmend bequeme Ernährungslösungen priorisieren, die zu einem geschäftigen Lebensstil passen und gleichzeitig die strengen regulatorischen Standards der Europäischen Behörde für Lebensmittelsicherheit erfüllen [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Neuartige Lebensmittel" efsa.europa.eu. Resilienz der Lieferkette und regulatorische Agilität haben sich als strategische Differenzierungsmerkmale für Hersteller herausgestellt, die den Zugang zu Rohstoffen sichern, Forschungs- und Entwicklungspipelines aufrechterhalten und Margen schützen wollen. Der Wettbewerb bleibt moderat, sodass sowohl globale multinationale Konzerne als auch agile Neueinsteiger durch differenzierte Positionierung und Kanalexpansion Marktanteile gewinnen können. Der Markt sieht sich erheblichen Gegenwind ausgesetzt, darunter Störungen in der Rohstoffversorgung, exemplarisch verdeutlicht durch Engpässe bei Sonnenblumenlecithin, die seit dem Russland-Ukraine-Konflikt zu einem 3- bis 4-fachen Preisanstieg geführt haben.

Wichtigste Erkenntnisse des Berichts

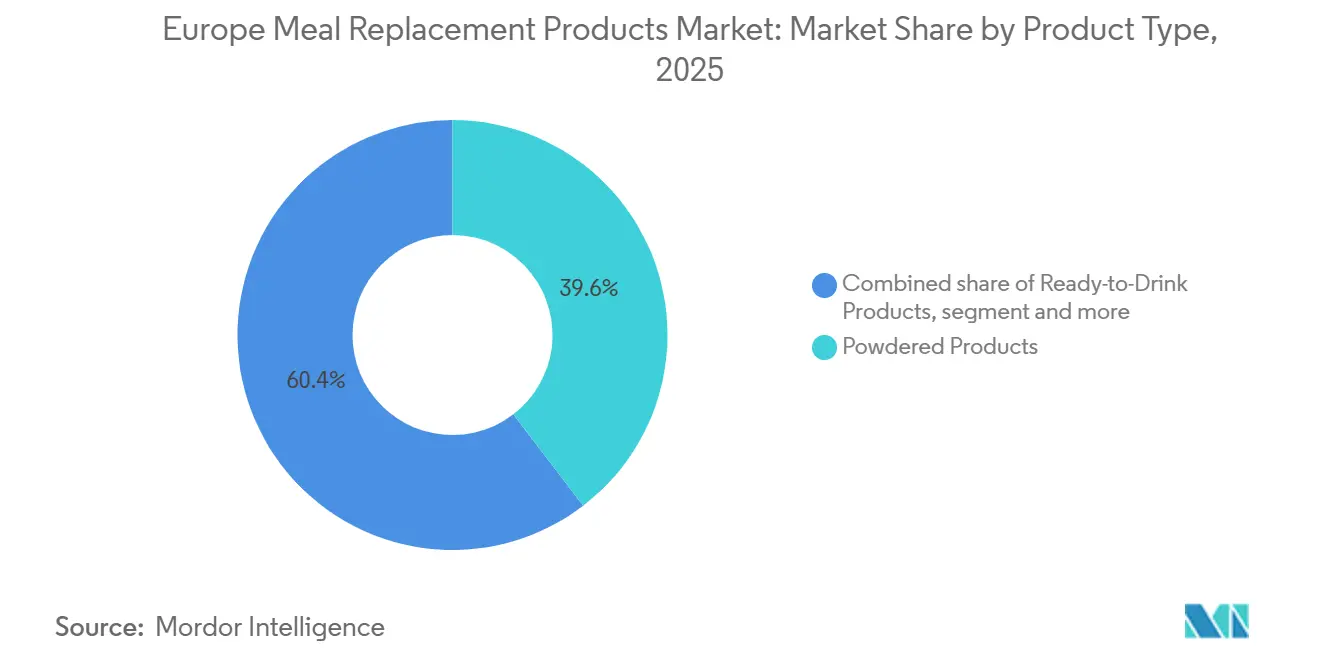

- Nach Produkttyp führten Pulverprodukte mit einem Anteil von 39,59 % am europäischen Markt für Mahlzeitenersatzprodukte im Jahr 2025, während Suppenformate bis 2031 mit einer CAGR von 10,02 % wachsen.

- Nach Verpackungsformat hielten Flaschen/Gläser im Jahr 2025 einen Anteil von 32,33 % an der Marktgröße für Mahlzeitenersatzprodukte in Europa, und Tetra Packs sowie Kartons expandieren bis 2031 mit einer CAGR von 7,49 %.

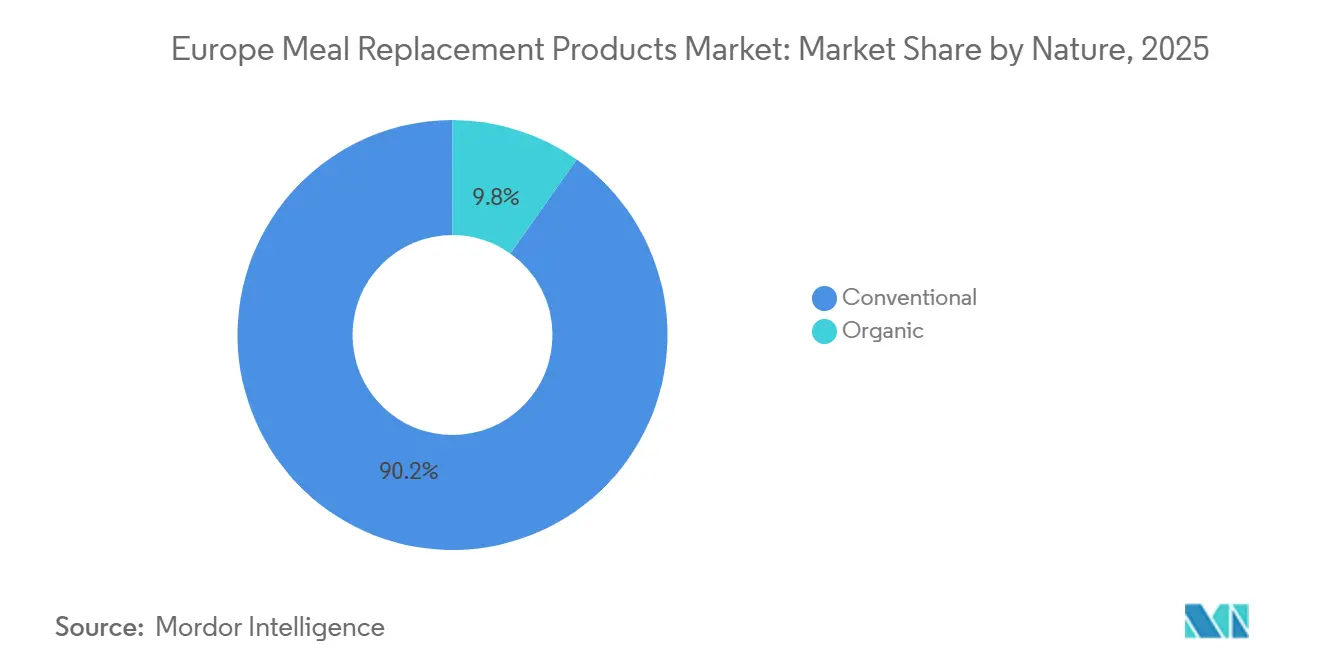

- Nach Art dominierten konventionelle Angebote mit einem Anteil von 90,19 % an der Marktgröße für Mahlzeitenersatzprodukte in Europa im Jahr 2025, während Bio-Varianten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,75 % wachsen werden.

- Nach Vertriebskanal trugen Apotheken und Gesundheitsgeschäfte im Jahr 2025 mit einem Anteil von 40,66 % zur Marktgröße für Mahlzeitenersatzprodukte in Europa bei; Online-Händler verzeichneten mit 9,11 % bis 2031 die höchste CAGR.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 21,41 % am europäischen Markt für Mahlzeitenersatzprodukte und soll bis 2031 mit einer CAGR von 8,13 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Europa Markt für Mahlzeitenersatzprodukte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Verbraucher setzen auf proteinreiche Alternativen | +2.1% | Global, am stärksten in Deutschland, Vereinigtem Königreich, Niederlanden | Mittelfristig (2–4 Jahre) |

| Bequeme Produktformate fördern die Einführung von Mahlzeitenersatzlösungen | +1.8% | Städtische Zentren in ganz Europa, angeführt von Vereinigtem Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Gesundheitsprogramme unterstützen Mahlzeitenersatzprodukte | +1.2% | Kontinentaleuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Portionskontrolle steigert die Produktakzeptanz | +0.9% | Westeuropa, aufkommend in Osteuropa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte verbessern die Produktqualität | +0.7% | Produktionszentren in Deutschland, Niederlanden, Frankreich | Langfristig (≥ 4 Jahre) |

| E-Commerce verbessert die globale Marktverteilung | +0.6% | Alle europäischen Märkte, beschleunigt in der Post-COVID-Landschaft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbraucher setzen auf proteinreiche Alternativen

Europäische Verbraucher priorisieren zunehmend proteinreiche Ernährungslösungen, wobei 45 % der gesundheitsorientierten Personen explizit einen erhöhten Proteinkonsum als Ernährungsziel nennen. Dieser Trend geht über traditionelle Fitnessbegeisterte hinaus und umfasst Mainstream-Verbraucher, die Sättigungsgefühl, Gewichtsmanagement und Muskelunterstützung anstreben. Die Bewegung zur Proteinanreicherung erstreckt sich nun auf Kategorien, die bisher von ernährungsbezogener Aufwertung unberührt waren, darunter Eiscreme, Kuchen und Frühstückscerealien, was auf eine Marktreife jenseits konventioneller Shake-Formate hinweist. Neue Proteinquellen erhalten regulatorische Zulassung, wobei die Europäische Kommission im Januar 2025 UV-behandeltes Gelbmehlwurmpulver zur Verwendung in Brot, Nudeln und verarbeiteten Lebensmitteln zugelassen hat, was die Zutatenmöglichkeiten für Hersteller erweitert [2]Quelle: Amt für Veröffentlichungen der Europäischen Union, "DURCHFÜHRUNGSVERORDNUNG (EU) 2025/89 DER KOMMISSION vom 20. Januar 2025", eur-lex.europa.eu. Das Zusammentreffen von flexitarischen Ernährungsmustern mit Proteinbewusstsein schafft eine anhaltende Nachfrage nach pflanzenbasierten und hybriden Proteinformulierungen, die sowohl ernährungsphysiologische Dichte als auch Nachhaltigkeitsnachweise liefern.

Bequeme Produktformate fördern die Einführung von Mahlzeitenersatzlösungen

Formatinnovationen beschleunigen die Einführung, da Verbraucher Ernährungslösungen verlangen, die sich nahtlos in mobile Lebensstile und hybride Arbeitsmuster integrieren lassen. Trinkfertige Formate gewinnen Marktdynamik, indem sie Zubereitungsbarrieren beseitigen, was besonders zeitlich eingeschränkte Berufstätige und städtische Pendler anspricht, die sofortige Konsummöglichkeiten priorisieren. Die Verlagerung hin zu Bequemlichkeit geht über flüssige Formate hinaus und umfasst portionskontrollierte Riegel, Einzelportionspakete und umgebungsstabile Formulierungen, die keine Kühlung oder Mischgeräte erfordern. Tetra Paks Industrieller Proteinmischer adressiert Schaumprobleme bei der Flüssigproduktion und ermöglicht es Herstellern, den Produktverlust um über 250.000 EUR jährlich zu reduzieren, während die Haltbarkeit verlängert und die Betriebseffizienz verbessert wird. Dieser technologische Fortschritt unterstützt direkt die Skalierbarkeit bequemer Flüssigformate, die das Kategoriewachstum auf den europäischen Märkten vorantreiben.

Betriebliche Gesundheitsprogramme unterstützen Mahlzeitenersatzprodukte

Betriebliche Ernährungsinitiativen gewinnen an Dynamik, da Arbeitgeber den Zusammenhang zwischen Mitarbeitergesundheit und Produktivitätsergebnissen erkennen, insbesondere in Erholungsumgebungen nach der Pandemie. Pluxee, ein führender europäischer Anbieter von Mitarbeiterleistungen, prognostiziert eine CAGR von 7–9 % für Mahlzeiten- und Lebensmittelleistungen von 2024 bis 2026, bei einer aktuellen Marktdurchdringung von nur 25 % der adressierbaren Möglichkeiten, was auf erhebliches Expansionspotenzial hinweist. Kleine und mittlere Unternehmen stellen das größte unerschlossene Segment dar, wobei derzeit nur 10 % Mitarbeiterleistungspakete anbieten, was eine erhebliche Wachstumsbahn schafft, da digitale Mahlzeitenleistungsplattformen Implementierungsbarrieren reduzieren. Die Digitalisierung von Mahlzeitenleistungen erreicht 92 % des Geschäftsvolumens und ermöglicht die nahtlose Integration von Mahlzeitenersatzprodukten in betriebliche Gesundheitsprogramme durch virtuelle Karten und mobile Anwendungen. Die Einführung betrieblicher Gesundheitsprogramme beschleunigt sich in Kontinentaleuropa, wo unterstützende Steuerbefreiungsrahmen und regulatorische Umgebungen Arbeitgeberinvestitionen in Mitarbeiterernährungsprogramme fördern.

Technologische Fortschritte verbessern die Produktqualität

Die Weiterentwicklung der Fertigungstechnologie ermöglicht überlegene Produktqualität und adressiert gleichzeitig traditionelle Formulierungsherausforderungen, die historisch die Verbraucherakzeptanz eingeschränkt haben. Europäische Maschinenhersteller, darunter Bühler, GEA und Andritz, entwickeln spezialisierte Ausrüstungen für die Verarbeitung pflanzlicher Proteine, wobei Bühlers Protein Application Centre in der Schweiz sowohl Pilotmaßstab- als auch industrielle 200-kg/h-Produktionslinien für Produktentwicklung und Skalierung anbietet. Fortschrittliche Verarbeitungstechniken, einschließlich Ultraschallextraktion, gepulster elektrischer Felder und enzymatischer Modifikation, verbessern die Proteinfunktionalität, Löslichkeit und Verdaulichkeit, während Fehlaromen reduziert werden, die zuvor die Mainstream-Einführung abgeschreckt haben. Geschmacksmilderungstechnologien werden entscheidend, da Hersteller über traditionelle Vanille- und Schokoladenprofile hinausgehen, um vielfältige europäische Geschmackspräferenzen und kulturelle Ernährungsmuster zu berücksichtigen. Die Integration von KI und Präzisionsernährungsfähigkeiten ermöglicht personalisierte Formulierungsansätze, wobei Unternehmen wie PepsiCo Advanced Personalization Ideation Centers einrichten, um individuelle Ernährungslösungen zu entwickeln.

Analyse der Hemmnisse-Auswirkungen auf den Europa Markt für Mahlzeitenersatzprodukte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffengpässe stören die Lieferkette | -1.4% | Lieferkorridore in Osteuropa, Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Vorschriften schränken Produktentwicklung und Marketing ein | -0.8% | EU-weit, mit unterschiedlicher nationaler Umsetzung | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich Lebensmittelzusatzstoffen beeinflussen den Umsatz | -0.6% | Westeuropa, gesundheitsbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Ausgewogenheit zwischen Produktfrische und Qualitätsstandards | -0.4% | Vertriebsnetze in ganz Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffengpässe stören die Lieferkette

Lieferkettenanfälligkeiten verschärfen sich, da geopolitische Spannungen und Klimaereignisse kritische Zutatenzuflüsse stören, wobei Engpässe bei Sonnenblumenlecithin systemische Risiken für europäische Hersteller verdeutlichen. Der Russland-Ukraine-Konflikt eliminierte über 50 % der globalen Sonnenblumensamenproduktion, was zu einem 3- bis 4-fachen Preisanstieg bei Lecithin führte und branchenweite Reformulierungsbemühungen erzwang. Die europäische Versorgung mit Proteinzutaten steht unter zusätzlichem Druck durch Importabhängigkeit, wobei die EU-Selbstversorgung bei proteinreichen Kulturen wie Sojaschrot nur 3 % beträgt, was Hersteller Preisvolatilität und Handelsstörungen aussetzt [3]Quelle: Europäisches Parlament, "EU-Proteinstrategie", europarl.europa.eu. Chinas Dominanz in den Lieferketten für Vitamine und Aminosäuren schafft Konzentrationsrisiken, da das Land über 70 % der Vitamine und 75 % des Lysins weltweit liefert, was europäische Hersteller von Mahlzeitenersatzprodukten anfällig für Versorgungsunterbrechungen und regulatorische Änderungen macht. Die Proteinstrategie-Initiativen der Europäischen Kommission zielen darauf ab, die heimische Produktion durch GAP-Unterstützungsmaßnahmen zu steigern, aber strukturelle Einschränkungen, einschließlich Landverfügbarkeit und Wettbewerbsfähigkeitsherausforderungen, begrenzen kurzfristige Verbesserungen der Versorgungssicherheit.

Vorschriften schränken Produktentwicklung und Marketing ein

Regulatorische Komplexität im Rahmen der EU-Verordnung über neuartige Lebensmittel schafft Entwicklungsengpässe und Markteintrittsbarrieren, insbesondere für innovative Zutaten und Verarbeitungstechnologien. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit, die ab Februar 2025 gilt, erfordert umfassende Dossiers einschließlich Zusammensetzungs-, toxikologischer, ernährungsphysiologischer und Verbrauchsdaten für neuartige Zutaten, was Genehmigungszeiträume potenziell verlängert und Entwicklungskosten erhöht. Die EU-Entwaldungsverordnung, die auf Ende 2025 verschoben wurde, droht Compliance-Aufschläge für europäische Hersteller zu schaffen, die sojabasierte Zutaten verwenden, was sie gegenüber globalen Wettbewerbern benachteiligen könnte, die nicht konforme Lieferketten nutzen. Die unterschiedliche nationale Umsetzung von EU-Richtlinien schafft Marktfragmentierung, wobei Länder wie Italien eigene botanische Zutatenlisten und Höchstmengenanforderungen beibehalten, die paneuropäische Produkteinführungen erschweren. Der regulatorische Rahmen mit seinem Schwerpunkt auf Sicherheit und Transparenz verlängert zwar Innovationszyklen und begünstigt etablierte Akteure mit regulatorischer Expertise gegenüber kleineren innovativen Neueinsteigern, schützt aber gleichzeitig die Verbraucher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Europa Marktes für Mahlzeitenersatzprodukte

Nach Produkttyp:

Suppen beschleunigen das WachstumSuppenprodukte entwickeln sich mit einer CAGR von 10,02 % bis 2031 zum am schnellsten wachsenden Segment, obwohl Pulverprodukte mit einem Anteil von 39,59 % im Jahr 2025 die Marktführerschaft behalten. Dieses Wachstumsgefälle spiegelt ein kulturell bedeutsames Segment in Märkten mit starken Suppentraditionen wie Deutschland und Osteuropa wider. Nährwertriegel nehmen eine stabile Marktposition ein, indem sie Portionskontroll- und Portabilitätsbedürfnisse ansprechen, während sich die Präferenz für trinkfertige Formate hin zu sofortiger Konsumbequemlichkeit entwickelt, insbesondere bei städtischen Berufstätigen und mobilen Verbrauchern, die Sofortverzehrlösungen priorisieren.

Die Segmentdynamik offenbart einen grundlegenden Wandel in den Konsummustern, da europäische Lebensstile zunehmend Bequemlichkeit gegenüber Zubereitungszeit bevorzugen. Tetra Paks Entwicklung spezialisierter Proteinmischtechnologie adressiert Schaumprobleme bei der Flüssigproduktion und ermöglicht es Herstellern, trinkfertige Formate zu skalieren, während Produktqualität erhalten und Haltbarkeit verlängert wird. Andere Produkttypen, einschließlich aufkommender Formate wie proteinangereicherte Snacks und funktionelle Getränke, gewinnen an Bedeutung, da Hersteller über traditionelle Mahlzeitenersatzkategorien hinausgehen, um breitere Ernährungsanlässe über den Tag hinweg zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat:

Nachhaltigkeit treibt Innovation voranTetra Packs und Kartons weisen mit einer CAGR von 7,49 % bis 2031 die höchste Wachstumsdynamik auf und fordern die Dominanz von Flaschen/Gläsern heraus, die im Jahr 2025 einen Marktanteil von 32,33 % halten. Dieser Wandel spiegelt wachsenden Nachhaltigkeitsdruck und technologische Durchbrüche bei papierbasierter Verpackung wider, die die Produktintegrität wahrt und gleichzeitig die Umweltauswirkungen reduziert. Tetra Paks papierbasierte Barrieretechnologie, validiert durch groß angelegte Versuche mit Lactogal in Portugal, erzielt eine Reduzierung des CO₂-Fußabdrucks um bis zu 33 %, während der Anteil erneuerbarer Materialien auf 90 % erhöht wird.

Beutel behalten ein stetiges Wachstum bei, indem sie leichte, flexible Verpackungslösungen bieten, die Logistikkosten und Regalflächeneffizienz optimieren. Die Verpackungsentwicklung geht über Umweltaspekte hinaus und umfasst die Optimierung für den E-Commerce, wobei Formate, die für Versandhaltbarkeit und das Auspackerlebnis der Verbraucher konzipiert sind, zunehmend wichtiger werden, da Online-Einzelhandelskanäle expandieren. Die sonstige Kategorie umfasst aufkommende Verpackungsinnovationen wie recycelbare Einzelportionsbeutel und biologisch abbaubare Behälter, die spezifische Marktnischen und regulatorische Anforderungen in verschiedenen europäischen Rechtsordnungen ansprechen.

Nach Art:

Bio-Segment nutzt Premium-PositionierungBio-Produkte erzielen bis 2031 eine CAGR von 9,75 %, während konventionelle Produkte im Jahr 2025 einen Marktanteil von 90,19 % behalten, was auf eine Premiumsegmentexpansion hinweist, die von gesundheitsbewussten Verbrauchern getrieben wird, die bereit sind, für zertifizierte Bio-Zutaten und Produktionsmethoden zu zahlen. Die Bio-Wachstumsdynamik profitiert von zunehmendem Verbraucherbewusstsein für Zutatenbeschaffung, Umweltauswirkungen und wahrgenommene Gesundheitsvorteile, die mit Bio-Zertifizierungsstandards verbunden sind. Europäische Bio-Vorschriften bieten klare Differenzierungskriterien, die Premium-Preisgestaltung und Markenpositionierungsstrategien ermöglichen.

Die Marktdominanz des konventionellen Segments spiegelt die Preissensibilität bei Mainstream-Verbrauchern und die breitere Zugänglichkeit nicht-biologischer Formulierungen über verschiedene Einzelhandelskanäle wider. Das Wachstumsgefälle deutet jedoch auf eine schrittweise Erosion des Marktanteils hin, da Bio-Produkte breiter verfügbar werden und Preisaufschläge durch Skaleneffekte moderater werden. Hersteller bieten zunehmend duale Produktlinien an, um sowohl preisbewusste als auch Premium-Segmente zu erschließen, wobei Bio-Varianten als Markenhalo-Produkte dienen, die die Gesamtportfoliowahrnehmung verbessern und Premium-Preisgestaltung in verwandten Produktkategorien rechtfertigen.

Nach Vertriebskanal:

E-Commerce transformiert die EinzelhandelslandschaftOnline-Händler erzielen mit einer CAGR von 9,11 % bis 2031 die höchste Wachstumsrate, während Apotheken und Gesundheitsgeschäfte im Jahr 2025 einen Marktanteil von 40,66 % behalten. In Europa haben sich Apotheken und Gesundheitsgeschäfte als führende Verkaufspunkte für Mahlzeitenersatzprodukte etabliert und nutzen ihren Ruf als vertrauenswürdige, expertengeführte Verkaufsstellen. Diese Dominanz resultiert aus der Neigung der Verbraucher, professionelle Beratung zu Ernährung und Gewichtsmanagement zu suchen, verbunden mit dem Vertrauen, das sie aus dem Erwerb hochwertiger, authentischer Gesundheitsprodukte bei spezialisierten Händlern gewinnen. Die E-Commerce-Beschleunigung profitiert von verbesserter Logistikinfrastruktur, der Einführung von Abonnementmodellen und personalisierten Ernährungstrends, die direkte Verbraucherbeziehungen begünstigen. Die Finanzierungsrunde von Rohlik Group in Höhe von 160 Millionen EUR im Jahr 2025 zur Expansion in der DACH-Region und in Mittel- und Osteuropa verdeutlicht die Investitionsdynamik hinter Online-Lebensmittelplattformen, die als wichtige Vertriebskanäle für Mahlzeitenersatzprodukte dienen.

Convenience-Stores behalten wichtige Rollen bei Impulskäufen und Expertenberatungsszenarien, insbesondere für Sporternährung und spezialisierte Ernährungsanforderungen. Der Multi-Channel-Ansatz wird unverzichtbar, da Verbraucher kanalwechselndes Verhalten basierend auf Kaufanlass, Produkttyp und Bequemlichkeitsfaktoren zeigen. Andere Vertriebskanäle, einschließlich betrieblicher Gesundheitsprogramme und Empfehlungen von Gesundheitsdienstleistern, stellen aufkommende Möglichkeiten dar, die mit der Medikalisierung der Ernährung und betrieblichen Gesundheitsinitiativen übereinstimmen, die auf den europäischen Märkten an Bedeutung gewinnen.

Geografische Analyse

Deutschland Markt für Mahlzeitenersatzprodukte

Im Jahr 2025 entfiel auf Deutschland ein Anteil von 21,41 % am europäischen Markt für Mahlzeitenersatzprodukte, mit einem erwarteten CAGR-Wachstum von 8,13 % bis 2031. Mit einem der größten Lebensmittel- und Getränkesektoren Europas profitiert Deutschland von einem starken Produktions- und Vertriebsnetz. Die große Bevölkerung und die hohe Kaufkraft treiben eine erhebliche Nachfrage nach Mahlzeitenersatzprodukten und Convenience-Lebensmitteln an. Dies etabliert Deutschland als wichtigen Knotenpunkt sowohl für den Konsum als auch für die Produktion und übertrifft kleinere EU-Länder in der Marktdurchdringung. Während Urbanisierung und ein schnelllebiger Lebensstil die Nachfrage in ganz Europa beeinflussen, sind diese Faktoren besonders deutlich unter Deutschlands Erwerbsbevölkerung zu beobachten. Mahlzeitenersatzprodukte wie Shakes, Riegel und trinkfertige Getränke sprechen Berufstätige, Fitnessbegeisterte und Personen an, die auf Gewichtsmanagement achten. Deutschlands Erwerbsstruktur und die auf Produktivität ausgerichtete Kultur steigern die Nachfrage nach schnellen, ernährungsphysiologisch ausgewogenen Mahlzeiten zusätzlich. Darüber hinaus fungiert Deutschland als führender Innovationsstandort und treibt Fortschritte bei pflanzenbasierten Formulierungen, proteinangereicherten Produkten und funktionellen Lebensmitteln voran. Da der europäische Markt ein wachsendes Interesse an Clean-Label-, veganen und allergenfreien Produkten verzeichnet, tragen deutsche Verbraucher, die für die frühe Übernahme dieser Trends bekannt sind, erheblich zum Marktanteil des Landes bei.

Markt für Mahlzeitenersatzprodukte in Vereinigtes Königreich, Spanien und Frankreich

Die Wachstumsdynamik des Vereinigten Königreichs verlangsamt sich mit zunehmender Marktsättigung, was Chancen für innovative Formate und Premium-Positionierungsstrategien schafft. Die durch den Brexit bedingte regulatorische Abweichung von EU-Standards schafft sowohl Herausforderungen als auch Chancen, da spezifische Produktformulierungen für den britischen Markt entstehen können, während die zunehmende Komplexität des grenzüberschreitenden Handels die Betriebskosten für Hersteller erhöht, die sowohl den britischen als auch den kontinentaleuropäischen Markt bedienen. In Spanien wird der Markt durch zunehmendes Gesundheitsbewusstsein, die Einführung betrieblicher Wellnessprogramme und die Integration praktischer Ernährungslösungen in mediterrane Ernährungsmuster angetrieben. Der spanische Markt profitiert von einer starken wirtschaftlichen Erholung, Urbanisierungstrends und einem kulturellen Wandel hin zu Fitness und Wellness, der mit der Positionierung von Mahlzeitenersatzprodukten übereinstimmt. Deutschland und Frankreich stellen bedeutende Märkte mit stabilen Wachstumspfaden dar, gestützt durch starke Produktionsstandorte, gesundheitsbewusste Verbrauchersegmente und betriebliche Wellnesinitiativen, die Ernährungsvorteile in Mitarbeiterprogramme integrieren. Diese Märkte zeigen ein ausgeprägtes Verbraucherverständnis für Nährwertkennzeichnung und Zutatenqualität, was eine Nachfrage nach Premium-Formulierungen und transparenten Beschaffungspraktiken erzeugt.

Weitere europäische Märkte

Italien, die Niederlande, Polen, Belgien und Schweden repräsentieren vielfältige Wachstumschancen mit unterschiedlichen Marktmerkmalen und Entwicklungsstadien. Die Niederlande profitieren von einer fortschrittlichen Logistikinfrastruktur und einer hohen E-Commerce-Durchdringung, die das Wachstum im Online-Einzelhandel unterstützen, während sich die Marktentwicklung in Italien durch zunehmende Fitnesskultur und Urbanisierungstrends beschleunigt. Polen verzeichnet eine rasche wirtschaftliche Entwicklung, die die Einführung von Premium-Ernährungsprodukten ermöglicht, während Belgien und Schweden kleinere, aber wohlhabende Märkte mit hohem Gesundheitsbewusstsein und der Bereitschaft darstellen, für hochwertige Ernährungslösungen zu zahlen. Das übrige Europa umfasst Märkte, die von nordischen Ländern mit etablierten Gesundheits- und Wellnesskulturen bis hin zu osteuropäischen Märkten reichen, die eine Verwestlichung der Ernährungsgewohnheiten und ein steigendes verfügbares Einkommen erleben, das die Einführung von Mahlzeitenersatzprodukten in verschiedenen Verbrauchersegmenten unterstützt.

Wettbewerbslandschaft

Der europäische Markt für Mahlzeitenersatzprodukte weist eine moderate Fragmentierung auf und schafft ein Wettbewerbsumfeld, in dem etablierte multinationale Akteure neben spezialisierten Ernährungsmarken und aufkommenden Disruptoren konkurrieren. Marktführer, darunter Herbalife Nutrition Ltd., YFood Labs GmbH, Huel Ltd. und Otsuka Holdings Co., Ltd., nutzen umfangreiche Vertriebsnetze, regulatorische Expertise und Forschungs- und Entwicklungskapazitäten, um ihre Marktposition zu behaupten, während kleinere Akteure durch spezialisierte Formulierungen, Direktverbrauchermodelle und Nischenpositionierungsstrategien differenzieren.

Die Wettbewerbsdynamik intensiviert sich, da traditionelle Lebensmittelunternehmen in Ernährungskategorien expandieren, während spezialisierte Sporternährungsmarken ihre Zielgruppen über Fitnessbegeisterte hinaus auf gesundheitsbewusste Mainstream-Verbraucher ausweiten. Strategische Muster zeigen eine zunehmende Betonung von Nachhaltigkeitsnachweisen, wobei Unternehmen in Verpackungsinnovationen und Lieferkettentransparenz investieren, um sich entwickelnden Verbrauchererwartungen und regulatorischen Anforderungen gerecht zu werden. Die Marktdisruption, die durch Mars' Entscheidung zur Schließung von Foodspring trotz einer Akquisition im Wert von 250 Millionen EUR exemplifiziert wird, verdeutlicht die Herausforderungen bei der Aufrechterhaltung des Wachstums unter zunehmend wettbewerbsintensiven Bedingungen, bei denen die Kosten für die Verbrauchergewinnung steigen und die Markendifferenzierung schwieriger wird.

Die Technologieeinführung beschleunigt sich, da Unternehmen KI-gesteuerte Personalisierung, fortschrittliche Fertigungsprozesse und digitale Marketingfähigkeiten integrieren, um Produktentwicklungszyklen und Verbraucherengagementstrategien zu optimieren. Chancen in weißen Flecken entstehen in betrieblichen Wellness-Kanälen, personalisierten Ernährungslösungen und nachhaltigen Verpackungsinnovationen, die regulatorische Compliance-Anforderungen erfüllen und gleichzeitig kosteneffiziente Fertigungslösungen liefern.

Marktführer für Mahlzeitenersatzprodukte in Europa

Herbalife Nutrition Ltd.

YFood Labs GmbH

Huel Ltd.

Otsuka Holdings Co Ltd.

Almased GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Europa Markt für Mahlzeitenersatzprodukte erfasste Unternehmen in diesem Bericht

- Abbott Laboratories

- Almased GmbH

- YFood Labs GmbH

- Glanbia Plc

- Fresenius Kabi Deutschland GmbH

- Mars Inc.

- Nestle S.A.

- Danone S.A.

- Herbalife Nutrition Ltd.

- Enervit S.p.A.

- Heaven Labs (Mana)

- Amway Corporation

- Jimmy Joy

- LighterLife

- Huel Ltd

- Orkla Group (Nutrilett)

- Certmedica International GmbH (Farmoline)

- Naturhouse Health, S.A.

- Otsuka Holdings Co Ltd.

Analyse der Unternehmen im Europa Markt für Mahlzeitenersatzprodukte lesen

Jüngste Branchenentwicklungen im Europa Markt für Mahlzeitenersatzprodukte

- September 2025: Dozz, die erste gekühlte, verzehrfertige Suppe in einer 100 % recycelbaren Aluminiumdose, setzte einen neuen Standard für Lebensmittel zum Mitnehmen im Vereinigten Königreich. Die einfallsreich präsentierte Auswahl von zehn nahrhaften Suppen, die direkt aus dem Behälter kalt gegessen werden können, ohne Schüssel, Mikrowelle oder Besteck zu benötigen, richtete sich an beschäftigte, gesundheitsbewusste Verbraucher, die ein schnelles Mittag- oder Zwischenmahlzeit unterwegs suchen.

- Juli 2025: Arla Protein, eine Marke von Arla Foods, führte in Dänemark einen trinkfertigen Milchshake für Verbraucher unterwegs ein. Arla Protein Milkshake, erhältlich in 200-ml-Bechern, hatte eine cremige Textur und lieferte 20 g Protein pro Portion. Er war laktosefrei, enthielt keinen zugesetzten Zucker und hatte unter 182 Kalorien, was ihn zu einer attraktiven Wahl für gesundheitsbewusste Verbraucher machte. Der Milchshake war in zwei Geschmacksrichtungen erhältlich: Vanilla Fudge und Chocolate Brownie.

- April 2025: More Nutrition, eine deutsche Marke für gesunden Lebensstil, trat in den britischen Markt ein, indem sie eine Bestseller-Auswahl an Protein-Snacks, Eiskaffees, Kollagen- und funktionellen Lebensmittelprodukten einführte. Die Marke, bekannt für ihr proteinreiches, zuckerarmes Produktsortiment, zielte darauf ab, die wachsende britische Nachfrage nach bequemen, funktionellen Lebensmittel- und Getränkeoptionen zu erfüllen, die die Gesundheit unterstützen, ohne Kompromisse beim Geschmack einzugehen. Das Bestseller-Sortiment von More Nutrition umfasste unter anderem Protein Iced Coffee, Protein Bars, Clear Whey Protein Isolate, Molken- und Kaseinproteinmischungen, Zerup-Sirupe und aromatisierte Pulver.

- Januar 2025: Tribe, die britische Marke für natürliche Energieriegel, brachte Anfang 2025 einen neuen Protein + Focus-Riegel mit Löwenmähne-Pilz und Adaptogenen auf den Markt, unterstützt durch eine Finanzierungsrunde von 2,4 Millionen GBP. Darüber hinaus kooperierte Tribe mit Wildfarmed, um im April 2025 den ersten Energieriegel des Vereinigten Königreichs aus regenerativ angebautem Hafer einzuführen, der nun bei Sainsbury's erhältlich ist.

Berichtsumfang des Marktes für Mahlzeitenersatzprodukte in Europa

Ein Mahlzeitenersatz ist ein Getränk, ein Riegel, eine Suppe usw., der eine vollständige Mahlzeit ersetzen soll und typischerweise eine festgelegte Menge an Kalorien und Nährstoffen enthält. Der europäische Markt für Mahlzeitenersatzprodukte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der untersuchte Markt in trinkfertige Produkte, Nährwertriegel, Pulverpräparate und andere Produkttypen unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores, Apotheken und Gesundheitsgeschäfte sowie andere Vertriebskanäle segmentiert. Darüber hinaus berücksichtigt der Bericht den Markt für Mahlzeitenersatzprodukte in etablierten und aufstrebenden Ländern Europas, einschließlich des Vereinigten Königreichs, Spaniens, Italiens, Deutschlands, Russlands, Frankreichs und des übrigen Europas. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

Überblick über die Segmentierung

| Pulverprodukte |

| Trinkfertige Produkte |

| Nährwertriegel |

| Suppen |

| Andere Produkttypen |

| Flaschen/Gläser |

| Beutel |

| Tetra Packs und Kartons |

| Sonstige |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Apotheken und Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Kanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Pulverprodukte |

| Trinkfertige Produkte | |

| Nährwertriegel | |

| Suppen | |

| Andere Produkttypen | |

| Nach Verpackungsformat | Flaschen/Gläser |

| Beutel | |

| Tetra Packs und Kartons | |

| Sonstige | |

| Nach Art | Konventionell |

| Bio | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Apotheken und Gesundheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Kanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Mahlzeitenersatzprodukte im Jahr 2026?

Das Segment wird im Jahr 2026 auf 2,01 Milliarden USD geschätzt.

Wie schnell wird die Kategorie voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass sie eine CAGR von 6,20 % verzeichnet und bis 2031 einen Wert von 2,72 Milliarden USD erreicht.

Welches Produktformat zeigt die stärkste Wachstumsdynamik?

Suppenangebote führen mit einer CAGR von 10,02 % bis 2031.

Wie wichtig ist der E-Commerce für zukünftige Umsätze?

Online-Händler werden voraussichtlich mit einer CAGR von 9,11 % wachsen, angetrieben durch Abonnementmodelle und Schnelllieferungs-Lebensmittelplattformen.

Seite zuletzt aktualisiert am: