Marktgröße und Marktanteil des europäischen Heimtiernahrungsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

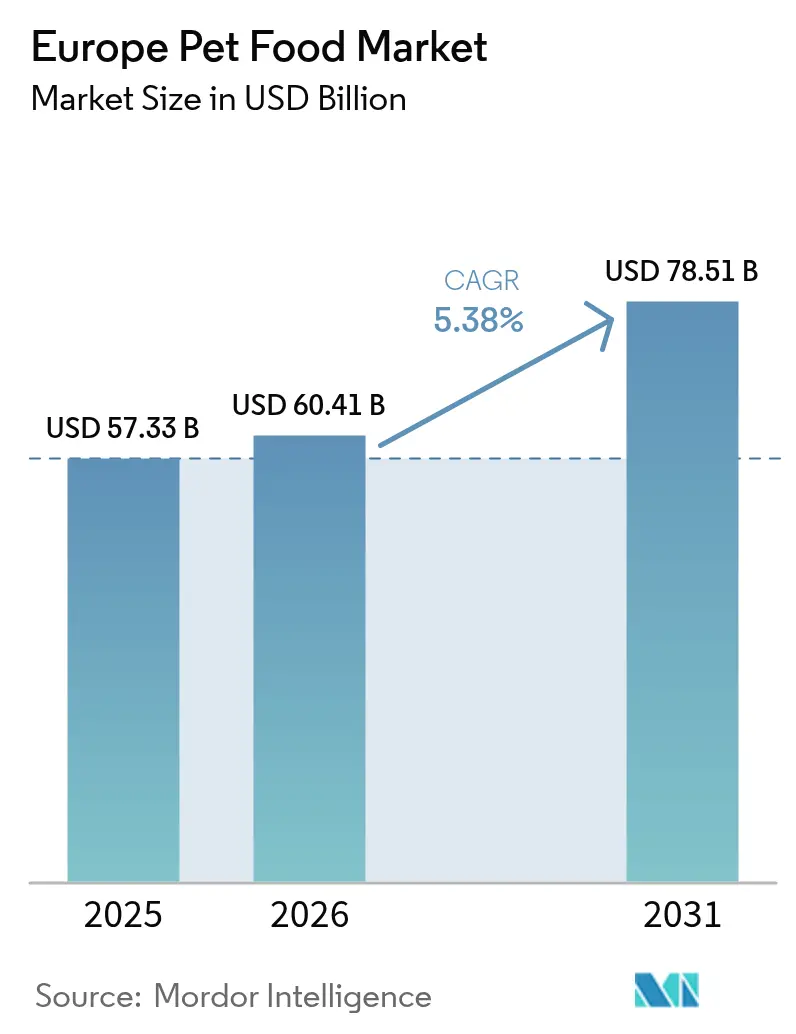

| Marktgröße im Basisjahr (2025) | 57.33 Milliarden US-Dollar |

| Marktgröße (2026) | 60.41 Milliarden US-Dollar |

| Marktgröße (2031) | 78.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

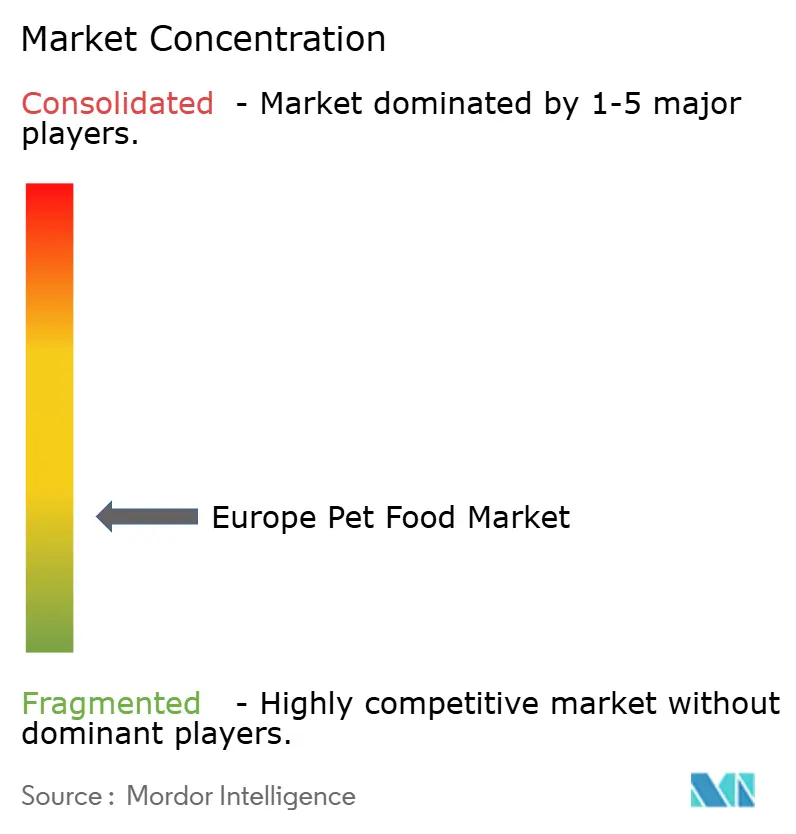

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Heimtiernahrungsmarkts durch Mordor Intelligence

Die Marktgröße des europäischen Heimtiernahrungsmarkts wird im Jahr 2026 auf 60,41 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 57,33 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 78,51 Milliarden USD ausweisen, was einer CAGR von 5,38 % im Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik wird durch Premiumisierung, Humanisierung von Heimtieren sowie demografische Verschiebungen hin zu Einpersonenhaushalten angetrieben, die beständig verfügbare Budgets für die Ernährung von Begleittieren aufwenden. Funktionelle Inhaltsstoffe wie Probiotika, Omega-Fettsäuren und Gelenk-Support-Komplexe sind mittlerweile in Mainstream-SKUs (Lagereinheiten) vertreten und stützen einen Wertmix, der höhere Preislagen begünstigt. Online- und Direktvertriebskanäle skalieren rasch, da europäische Verbraucher Abonnementmodelle für personalisierte Diäten annehmen. Führende Hersteller investieren in alternative Proteine, um sich mit dem Europäischen Grünen Deal in Einklang zu bringen und Rohstoff-Lieferketten zukunftssicher zu gestalten.

Wichtigste Erkenntnisse des Berichts

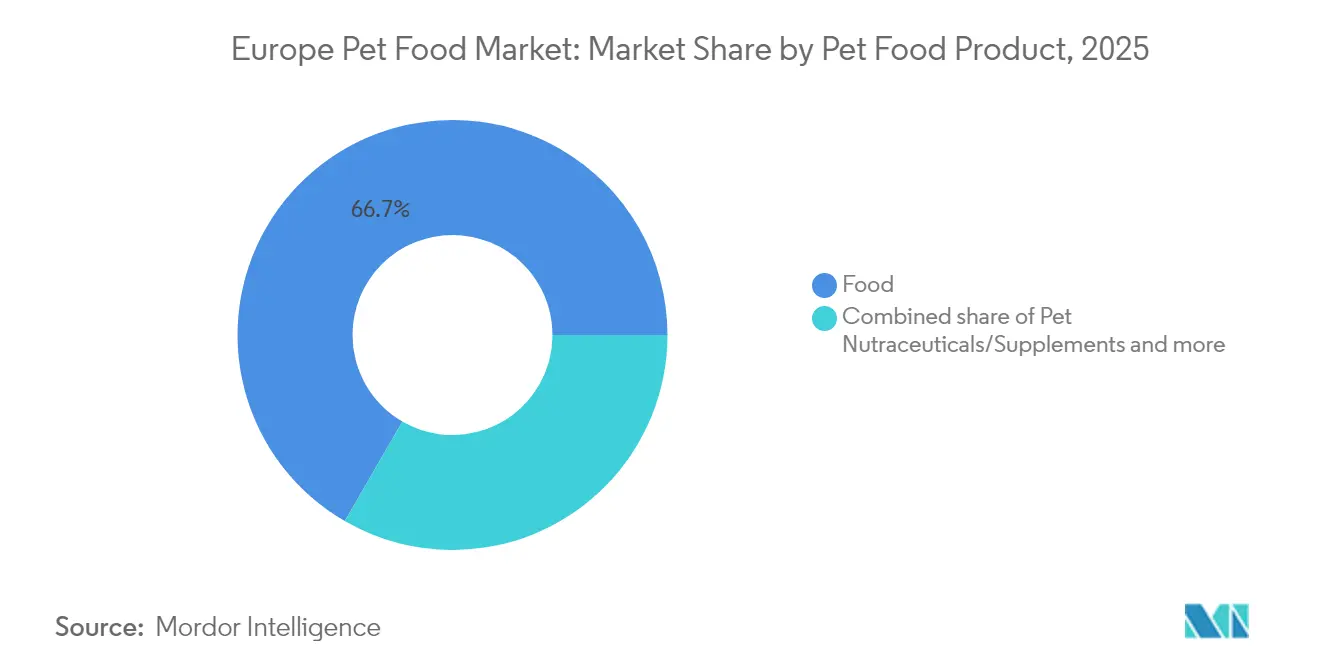

- Nach Heimtiernahrungsprodukt hatte Futter im Jahr 2025 einen Marktanteil von 66,65 %, während Heimtier-Nutraceuticals/Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

- Nach Heimtieren entfielen auf Hunde 42,20 % des Marktanteils im Jahr 2025, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 6,35 % wachsen werden.

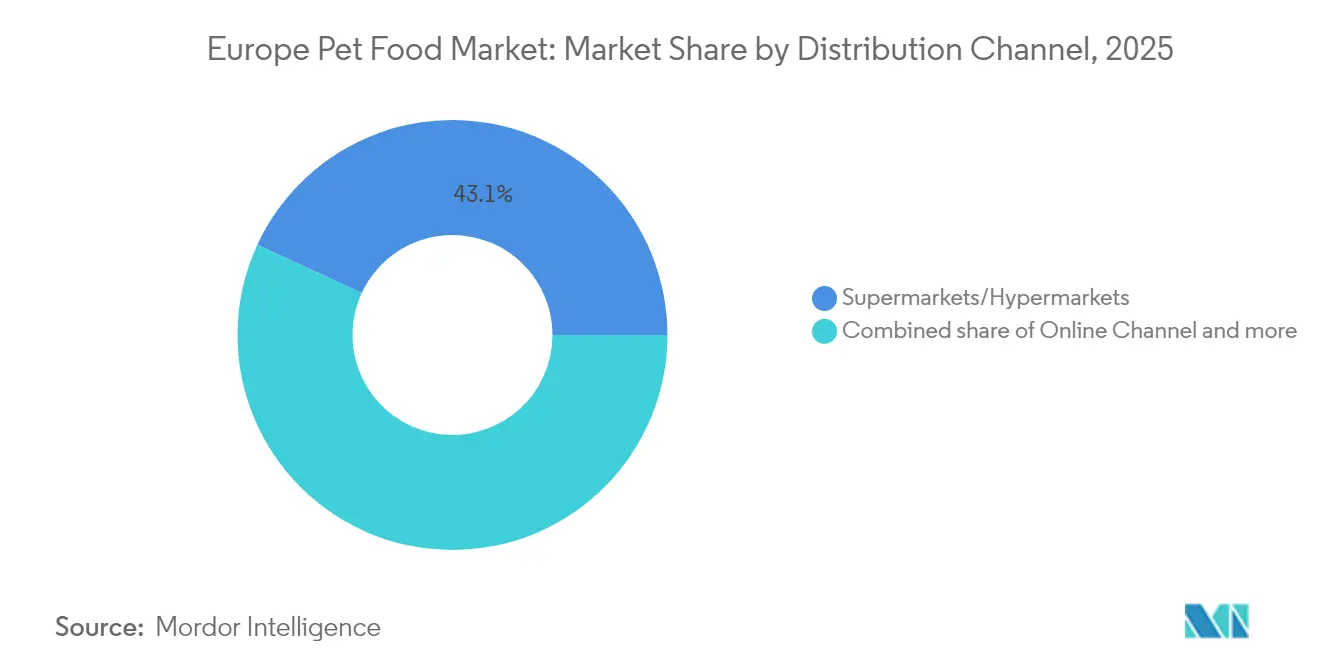

- Nach Vertriebskanal hielten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Marktanteil von 43,10 %, während Online-Kanäle voraussichtlich mit einer CAGR von 6,85 % bis 2031 wachsen werden.

- Nach Geografie führte das Vereinigte Königreich mit einem Marktanteil von 20,95 % im Jahr 2025, während Spanien voraussichtlich das stärkste Wachstum mit einer CAGR von 6,18 % im Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke des europäischen Heimtiernahrungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Humanisierung von Heimtieren | +1.8% | Kernbereich Westeuropa mit Ausweitung auf östliche Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Heimtierhaltung und Einpersonenhaushalte | +1.5% | Gesamteuropäisch mit der stärksten Auswirkung in Deutschland, Frankreich und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum des E-Commerce und von DTC (Direktvertrieb an Verbraucher)-Abonnements | +1.2% | Städtische Zentren in allen wichtigen europäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Eigenmarken zur Ausweitung preislich wettbewerbsfähiger Kapazitäten | +0.9% | Deutschland, die Niederlande und das Vereinigte Königreich sind führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Druck des Europäischen Grünen Deals der Europäischen Union treibt Innovationen bei alternativen Proteinen voran | +0.7% | EU-27 mit Pilotprogrammen in den Niederlanden und Dänemark | Langfristig (≥ 4 Jahre) |

| Preissteigerungen bei Veterinärdienstleistungen veranlassen Tierhalter zur vorbeugenden Ernährung | +0.6% | Westeuropa vor allem, mit zunehmender Präsenz in östlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Humanisierung von Heimtieren

Europäische Heimtierbesitzer betrachten Tiere zunehmend als Familienmitglieder, was ihre Kaufentscheidungen grundlegend hin zu hochwertigen, wissenschaftlich fundierten Ernährungsprodukten verändert. Dieser Humanisierungstrend hat sich nach der Pandemie beschleunigt, da die Arbeit im Homeoffice die Bindung zwischen Mensch und Tier vertieft hat. Im Jahr 2024 betrachten 73 % der europäischen Heimtierbesitzer die Ernährungsbedürfnisse ihrer Tiere als gleichwertig mit denen ihrer menschlichen Familienmitglieder. Der Wandel zeigt sich in der wachsenden Nachfrage nach biologischen, getreidefreien und tierärztlich empfohlenen Rezepturen, wobei Premiumprodukte Preisaufschläge von 40–60 % gegenüber konventionellen Alternativen erzielen. Die Nachhaltigkeit dieses Trends wird durch die Bereitschaft europäischer Verbraucher gestützt, persönliche Ausgaben zu reduzieren, ohne die Qualität der Heimtierernährung zu beeinträchtigen.

Wachsende Heimtierhaltung und Einpersonenhaushalte

Die demografische Verschiebung Europas hin zu Einpersonenhaushalten, die 2024 41,4 % aller Haushalte ausmachten, verglichen mit 32,8 % im Jahr 2010, schafft eine anhaltende Nachfrage nach Begleittieren und den damit verbundenen Ernährungsprodukten [1]Quelle: Eurostat, „Einpersonenhaushalte in Europa – Statistik erklärt”, ec.europa.eu. Diese demografische Verschiebung ist besonders ausgeprägt in städtischen Zentren, wo alternde Bevölkerungen und verzögerte Familiengründung zur Heimtieradoption als Mittel zur emotionalen Bindung führen. Einpersonenhaushalte weisen in der Regel einen höheren Pro-Kopf-Ausgabenanteil für Heimtierpflege auf, mit jährlichen Durchschnittsausgaben für Heimtiernahrung, die 35 % höher sind als in Mehrpersonenhaushalten, da weniger konkurrierende finanzielle Prioritäten bestehen. Der Trend wird durch europäische Wohnungspolitiken gestützt, die Heimtierhaltung in Mietobjekten zunehmend zulassen und damit traditionelle Hindernisse für die Heimtieradoption beseitigen.

Starkes Wachstum des E-Commerce und von Direktvertrieb-an-Verbraucher-Abonnements

Online-Verkäufe von Heimtiernahrung wachsen bis 2030 mit einer CAGR von 7,1 % und übertreffen damit deutlich die traditionellen Einzelhandelskanäle, da Bequemlichkeit und Personalisierung Verbraucher auf digitale Plattformen lenken. Abonnementbasierte Direktvertrieb-an-Verbraucher-Modelle haben besonders an Bedeutung gewonnen, wobei Unternehmen wie Tails.com und Pets at Home im gesamten Jahr 2024 ein jährliches Abonnentenwachstum von 40–50 % verzeichneten. Diese Plattformen nutzen Datenanalysen, um personalisierte Ernährungsprofile zu erstellen, die auf Alter, Rasse, Aktivitätsniveau und Gesundheitszustand des Heimtiers zugeschnitten sind, und bieten durch individuelle Wertversprechen Premiumpreise an. Die Verschiebung wird durch die wachsende Vertrautheit europäischer Verbraucher mit wiederkehrenden Liefermodellen beschleunigt, insbesondere bei städtischen Millennials und der Generation Z als Heimtierbesitzer, die Bequemlichkeit und kuratierte Produkte priorisieren.

Konsolidierung von Eigenmarken zur Ausweitung preislich wettbewerbsfähiger Kapazitäten

Europäische Einzelhändler und Auftragshersteller konsolidieren ihre Eigenmarken-Produktionskapazitäten und schaffen Skaleneffekte, die durch wettbewerbsfähige Preisstrategien eine tiefere Marktdurchdringung ermöglichen. Große Einzelhändler, darunter Fressnapf, Maxi Zoo und nationale Supermarktketten, haben ihre Eigenmarkenangebote ausgebaut, um 25–30 % ihrer Heimtiernahrungs-Umsätze zu erfassen, gegenüber 15–20 % im Jahr 2020. Diese Konsolidierung ermöglicht es Einzelhändlern, Produkte in Premiumqualität mit 20–30 % Rabatt auf Markenäquivalente anzubieten und dabei durch vertikale Integration gesunde Margen zu erhalten. Auftragshersteller wie United Petfood und Deuerer haben stark in Produktionskapazitäten und Qualitätszertifizierungen investiert, um mehrere Handelspartner gleichzeitig zu bedienen und Fixkosten auf größere Volumina zu verteilen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Fleisch und Getreide | -1.4% | Gesamteuropäisch mit akuten Auswirkungen in verarbeitungsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Zusatzstoff- und Kennzeichnungsvorschriften der Europäischen Union | -0.8% | EU-27 mit Ausstrahlungseffekten auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Umleitung von Kategorie-3-Tierfetten zu Biokraftstoffen, was das Angebot verknappt | -0.6% | Deutschland, die Niederlande und Frankreich sind führend bei der Einführung von Biokraftstoffen | Langfristig (≥ 4 Jahre) |

| Steigende Veterinärkosten belasten verfügbares Budget für Heimtiernahrung | -0.5% | Vor allem Westeuropa mit zunehmendem Druck in östlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität bei Fleisch und Getreide

Rohstoffpreisschwankungen bei Fleischmehl, Getreide und Spezialzutaten haben sich seit 2024 verschärft, wobei Weizenpreise eine Volatilität von 25–30 % und Fleischmehlkosten einen Anstieg von 35–40 % verzeichneten, bedingt durch Ausbrüche der Afrikanischen Schweinepest und klimabedingte Versorgungsunterbrechungen [2]Quelle: Europäischer Verband der Futtermittelhersteller, „Futterrohstoffpreise 2024”, fefac.eu. Dieser Kostendruck bei Vorprodukten trifft insbesondere mittelständische Hersteller ohne vertikale Integration oder Rohstoffabsicherungskapazitäten und zwingt sie zu schwierigen Entscheidungen zwischen Margenverengung und Erhöhungen der Einzelhandelspreise, die das Risiko eines Verbraucherabwanderung mit sich bringen. Premiummarken mit starker Verbraucherbindung zeigen eine höhere Preissetzungsmacht, während Eigenmarkenproduzenten von der Unterstützung der Einzelhändler bei der Bewältigung der Kostenvolatilität profitieren. Die Herausforderung wird durch die Preissensibilität europäischer Verbraucher in wirtschaftlich unsicheren Zeiten verstärkt, was die Fähigkeit der Hersteller einschränkt, vollständige Kostensteigerungen weiterzugeben.

Strenge Zusatzstoff- und Kennzeichnungsvorschriften der Europäischen Union

Vorschriften der Europäischen Union, die Zusatzstoffe für Heimtiernahrung, neuartige Zutaten und Kennzeichnungsangaben regeln, stellen erhebliche Compliance-Belastungen dar, die kleinere Hersteller und die Timelines für die Entwicklung neuer Produkte überproportional belasten. Die strengen Genehmigungsverfahren der Europäischen Behörde für Lebensmittelsicherheit für funktionelle Inhaltsstoffe können 18–24 Monate in Anspruch nehmen, was deutlich länger ist als die regulatorischen Zeitrahmen in anderen großen Märkten[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Anträge auf Futterzusatzstoffe”, efsa.europa.eu . Diese regulatorischen Anforderungen schaffen Hürden für innovative Inhaltsstoffe, einschließlich Probiotika, neuartige Proteine und Belege für gesundheitsbezogene Angaben, was die Marktentwicklung hin zu funktionellen Ernährungsprodukten verlangsamen kann. Die Komplexität des regulatorischen Rahmens schafft zudem Unsicherheiten rund um neuartige Inhaltsstoffe wie Insektenproteine und durch synthetische Biologie gewonnene Komponenten, trotz politischer Unterstützung für Nachhaltigkeitsinnovationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Nutraceuticals treiben Innovationswelle an

Futter dominiert den Markt mit einem Marktanteil von 66,65 % im Jahr 2025, was die europäischen Präferenzen für umfassende Ernährungslösungen gegenüber ergänzenden Snacks und Zubehör widerspiegelt. Dieser erhebliche Marktanteil wird in erster Linie durch die essenzielle Natur von Heimtiernahrungsprodukten bei der Deckung des täglichen Nährstoffbedarfs angetrieben. Innerhalb dieses Segments erweisen sich Trockenfutter als bevorzugte Wahl bei Heimtierbesitzern aufgrund ihrer Bequemlichkeit, langen Haltbarkeit, ernährungsphysiologischen Ausgewogenheit und Kosteneffizienz im Vergleich zu Nasstierfutter-Marktprodukten. Das Wachstum des Segments wird weiter durch die zunehmende Umstellung von selbst zubereiteten Mahlzeiten auf kommerzielle Heimtiernahrungsprodukte gestützt, insbesondere in städtischen Gebieten, wo Bequemlichkeit und Ernährungsoptimierung Priorität haben.

Heimtier-Nutraceuticals/Nahrungsergänzungsmittel stellen das am schnellsten wachsende Produktsegment dar, mit einer CAGR von 7,95 % bis 2031, angetrieben durch zunehmendes Bewusstsein für Heimtiergesundheit und tierärztliche Empfehlungen für präventive Ernährungsstrategien. Die Expansion des Segments ist besonders in Premiummärkten ausgeprägt, wo Heimtierbesitzer zunehmend in Nahrungsergänzungsmittel investieren, die Vitamine, Mineralien, Omega-3-Fettsäuren und Probiotika enthalten, um die allgemeine Gesundheit und das Wohlbefinden ihrer Tiere zu verbessern. Das Wachstum wird weiter durch Empfehlungen von Tierärzten und die zunehmende Verbreitung ganzheitlicher Ansätze bei der Heimtierpflege unterstützt, insbesondere in Ländern wie dem Vereinigten Königreich, Deutschland und Frankreich, wo das Bewusstsein für die Heimtiergesundheit besonders ausgeprägt ist.

Nach Heimtieren: Dominanz der Hunde bei anhaltendem Wachstum

Hunde machen 42,20 % des heimtierspezifischen Marktanteils im Jahr 2025 aus und verzeichnen bis 2031 ein weiteres Wachstum mit einer CAGR von 6,35 %, was die kulturelle Vorliebe Europas für die Gesellschaft von Hunden und größere durchschnittliche Haushaltsgrößen widerspiegelt, die größere Heimtiere beherbergen. Die Bedeutung des Segments wird weiter durch den wachsenden Trend der Humanisierung von Heimtieren und die zunehmende Einführung kommerzieller Heimtiernahrungsprodukte gestärkt. Hundebesitzer in Europa konzentrieren sich zunehmend auf Premium- und Spezialisierungsnahrungsprodukte, einschließlich Veterinärdiäten und Snacks, insbesondere für Trainingszwecke.

Steigende Adoptionsraten treiben das anhaltende Wachstum des Hundesegments bei jüngeren Bevölkerungsgruppen und Einpersonenhaushalten an, wo Hunde emotionale Begleitung und Sicherheitsvorteile bieten. Die Ernährung großer Rassen stellt eine besonders dynamische Unterkategorie dar, da europäische Urbanisierungstrends Rassen bevorzugen, die für Wohnungen geeignet sind und spezialisierte Ernährungsunterstützung für Gelenkgesundheit und Gewichtsmanagement benötigen.

Nach Vertriebskanal: Supermärkte führen mit Online-Beschleunigung

Supermärkte/Verbrauchermärkte werden voraussichtlich im Jahr 2025 einen Marktanteil von 43,10 % behalten und nutzen Bequemlichkeit, wettbewerbsfähige Preisgestaltung und eine umfassende geografische Abdeckung, um den europäischen Heimtiernahrungs-Einzelhandel weiterhin zu dominieren. Die Bedeutung dieses Kanals wird durch seine Fähigkeit angetrieben, ein bequemes Einkaufserlebnis aus einer Hand zu bieten, bei dem Kunden gleichzeitig Haushaltswaren und Heimtiernahrung kaufen können. Große Handelsketten, darunter Tesco, Carrefour, Auchan, Sainsbury's, Lidl und Aldi, haben starke Netzwerke in ganz Europa aufgebaut und bieten Kunden umfangreiche Heimtierproduktportfolios zu wettbewerbsfähigen Preisen an. Der Erfolg des Segments wird weiter durch die Verfügbarkeit von Premiummarken, regelmäßige Werbeangebote und Treueprogramme gestützt, die preisbewusste Verbraucher anziehen und gleichzeitig Qualitätsstandards aufrechterhalten.

Online-Kanäle verzeichnen mit einer CAGR von 6,85 % bis 2031 das stärkste Wachstum und verändern die Einzelhandelsdynamik grundlegend, da Bequemlichkeit und Personalisierung Verbraucher auf digitale Plattformen lenken. Die Expansion des Online-Kanals spiegelt die wachsende Vertrautheit europäischer Verbraucher mit wiederkehrenden Liefermodellen und datengesteuerten Produktempfehlungen wider. Traditionelle Einzelhändler reagieren mit Omnichannel-Strategien, die physische Berührungspunkte mit digitaler Bequemlichkeit verbinden, obwohl reine Online-Einzelhändler Vorteile bei Personalisierungskapazitäten und der Optimierung von Abonnementmodellen behalten.

Geografische Analyse

Das Vereinigte Königreich führt den Marktanteil mit 20,95 % im Jahr 2025 an und nutzt hohe Heimtierhaltungsraten, Premium-Produktakzeptanz und eine starke Einzelhandelsinfrastruktur, trotz brexit-bedingter Handelskomplexitäten, die die Importkosten und Compliance-Belastungen für regulatorische Anforderungen erhöht haben. Britische Heimtierbesitzer zeigen eine starke Markentreue und die Bereitschaft, für wahrgenommene Qualität Aufpreise zu zahlen, was Marktwerte unterstützt, die die Volumenwachstumsraten übertreffen. Das regulatorische Umfeld des Landes bleibt an die Standards der Europäischen Union (EU) angeglichen und entwickelt gleichzeitig unabhängige Rahmenbedingungen, die Innovationen bei alternativen Proteinen und funktionellen Inhaltsstoffen unterstützen.

Spanien zeigt die stärkste Wachstumsdynamik mit einer CAGR von 6,18 % bis 2031, angetrieben durch eine alternde Bevölkerung, zunehmende Einpersonenhaushalte und kulturelle Verschiebungen hin zur Humanisierung von Heimtieren, die westeuropäische Trends spiegeln. Der spanische Markt profitiert von einer verbesserten Einzelhandelsinfrastruktur, expandierenden Veterinärdiensten und der regulatorischen Angleichung an übergeordnete Rahmenbedingungen der Europäischen Union, die den grenzüberschreitenden Handel und die Produktstandardisierung unterstützen.

Deutschland und Frankreich behaupten bedeutende Marktpositionen durch starke nationale Marken und etablierte Partnerschaften mit dem Veterinärkanal, während osteuropäische Märkte, darunter Polen und die Türkei, aufkommende Möglichkeiten für etablierte Marken bieten, die über gesättigte westeuropäische Segmente hinaus wachsen wollen. Jüngste Nachhaltigkeitsinitiativen haben die Einführung alternativer Proteinquellen beschleunigt, wobei insektenbasierte Heimtiernahrung regulatorische Genehmigung und Verbraucherakzeptanz vor anderen europäischen Märkten erlangt hat.

Wettbewerbslandschaft

Der europäische Heimtiernahrungsmarkt weist eine Fragmentierung auf, wobei die führenden Akteure eine wettbewerbsdynamische Balance zwischen Skalenvorteilen und Innovationsmöglichkeiten für kleinere Spezialisten schaffen. Globale Konzerne wie Mars, Incorporated, Nestle (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), Affinity Petcare S.A. und ADM dominieren den Markt durch ihre etablierten Marken und umfangreichen Vertriebsnetze. Diese Unternehmen nutzen ihre erheblichen Forschungs- und Entwicklungskapazitäten, ihre Fertigungsinfrastruktur und ihre Marketingressourcen, um ihre Marktpositionen zu behaupten.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, da Unternehmen versuchen, ihre Produktportfolios und ihre geografische Präsenz auszubauen. Große Unternehmen sind besonders daran interessiert, kleinere, innovative Marken zu erwerben, die sich in bestimmten Marktnischen oder regionalen Märkten etabliert haben. Diese Übernahmen helfen führenden Akteuren, schnell in neue Marktsegmente einzutreten, insbesondere in Premium- und Spezialisierungs-Heimtiernahrungskategorien.

Der europäische Heimtiernahrungsmarkt ist durch intensiven Wettbewerb und kontinuierliche Innovation unter den führenden Akteuren gekennzeichnet. Unternehmen konzentrieren sich intensiv auf die Produktentwicklung, insbesondere in Premium- und spezialisierten Heimtiernahrungssegmenten, einschließlich getreidefreier Optionen und therapeutischer Diäten. Operative Agilität ist entscheidend geworden, da europäische Heimtiernahrungshersteller ihre Produktionskapazitäten erweitern und ihre Anlagen modernisieren, um der wachsenden Nachfrage gerecht zu werden. Strategische Schritte im Markt drehen sich hauptsächlich um die Stärkung der Vertriebsnetze durch Partnerschaften mit Einzelhändlern und Tierkliniken, während gleichzeitig Direktvertriebskanäle an Verbraucher entwickelt werden.

Führende Unternehmen der europäischen Heimtiernahrungsbranche

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

Archer Daniels Midland (ADM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Mars Petcare gab eine Investition von 200 Millionen EUR (210 Millionen USD) in sein Fertigungswerk in Verden, Deutschland, bekannt, um die Produktionskapazität für Royal Canin-Veterinärdiäten um 40 % zu erweitern und damit der wachsenden Nachfrage nach therapeutischen Ernährungsprodukten auf den europäischen Märkten zu begegnen.

- Mai 2023: Nestle Purina brachte neue Katzen-Snacks unter der Friskies-Marke „Friskies Playfuls – Snacks” auf den Markt. Diese Snacks haben eine runde Form und sind in den Geschmacksrichtungen Huhn und Leber sowie Lachs und Garnelen für erwachsene Katzen erhältlich.

- Mai 2023: Virbac übernahm seinen Vertriebspartner (GS Partners) in der Tschechischen Republik und der Slowakei, der zur 35. Tochtergesellschaft von Virbac wurde. Diese neue Tochtergesellschaft ermöglicht es Virbac, seine Präsenz in diesen Ländern weiter auszubauen.

Berichtsumfang des europäischen Heimtiernahrungsmarkts

Futter, Heimtier-Nutraceuticals/Nahrungsergänzungsmittel, Heimtier-Snacks, Veterinärdiäten für Heimtiere sind als Segmente nach Heimtiernahrungsprodukt abgedeckt. Katzen, Hunde sind als Segmente nach Heimtieren abgedeckt. Convenience Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Verbrauchermärkte sind als Segmente nach Vertriebskanal abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Polen, Russland, Spanien, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Futter | Nach Unterprodukt | Trockenfutter | Nach Trocken-Unterprodukt | Kibbles |

| Anderes Trockenfutter | ||||

| Nassfutter | ||||

| Heimtier-Nutraceuticals/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktiva | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralstoffe | ||||

| Andere Nutraceuticals | ||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | ||

| Zahnpflege-Snacks | ||||

| Gefriergetrocknete Snacks und Jerky-Snacks | ||||

| Weiche und zähe Snacks | ||||

| Andere Snacks | ||||

| Veterinärdiäten für Heimtiere | Nach Unterprodukt | Diabetes | ||

| Verdauungsempfindlichkeit | ||||

| Mundpflege-Diäten | ||||

| Niere | ||||

| Harnwegserkrankung | ||||

| Adipositas-Diäten | ||||

| Derma-Diäten | ||||

| Andere Veterinärdiäten |

| Katzen |

| Hunde |

| Andere Heimtiere |

| Convenience Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Andere Kanäle |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Vereinigtes Königreich |

| Polen |

| Russland |

| Niederlande |

| Übriges Europa |

| Heimtiernahrungsprodukt | Futter | Nach Unterprodukt | Trockenfutter | Nach Trocken-Unterprodukt | Kibbles |

| Anderes Trockenfutter | |||||

| Nassfutter | |||||

| Heimtier-Nutraceuticals/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktiva | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralstoffe | |||||

| Andere Nutraceuticals | |||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | |||

| Zahnpflege-Snacks | |||||

| Gefriergetrocknete Snacks und Jerky-Snacks | |||||

| Weiche und zähe Snacks | |||||

| Andere Snacks | |||||

| Veterinärdiäten für Heimtiere | Nach Unterprodukt | Diabetes | |||

| Verdauungsempfindlichkeit | |||||

| Mundpflege-Diäten | |||||

| Niere | |||||

| Harnwegserkrankung | |||||

| Adipositas-Diäten | |||||

| Derma-Diäten | |||||

| Andere Veterinärdiäten | |||||

| Heimtiere | Katzen | ||||

| Hunde | |||||

| Andere Heimtiere | |||||

| Vertriebskanal | Convenience Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Verbrauchermärkte | |||||

| Andere Kanäle | |||||

| Geografie | Deutschland | ||||

| Frankreich | |||||

| Spanien | |||||

| Italien | |||||

| Vereinigtes Königreich | |||||

| Polen | |||||

| Russland | |||||

| Niederlande | |||||

| Übriges Europa | |||||

Marktdefinition

- FUNKTIONEN - Heimtiernahrung ist in der Regel dazu bestimmt, dem Heimtier eine vollständige und ausgewogene Ernährung zu liefern, wird aber in erster Linie als funktionelles Produkt verwendet. Der Umfang umfasst die Nahrungsmittel und Nahrungsergänzungsmittel, die von Heimtieren konsumiert werden, einschließlich Veterinärdiäten. Nahrungsergänzungsmittel/Nutraceuticals, die direkt an Heimtiere geliefert werden, werden innerhalb des Geltungsbereichs berücksichtigt.

- WIEDERVERKÄUFER - Unternehmen, die sich mit dem Wiederverkauf von Heimtiernahrung ohne Wertschöpfung befassen, wurden aus dem Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Heimtierbesitzer gelten als Endverbraucher des untersuchten Marktes.

- VERTRIEBSKANÄLE - Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience Stores, Online-Kanäle und andere Kanäle werden im Rahmen des Umfangs berücksichtigt. Die Geschäfte, die ausschließlich heimtierbezogene Basis- und Individualprodukte anbieten, werden im Rahmen der Fachgeschäfte berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Heimtiernahrung | Der Umfang der Heimtiernahrung umfasst Nahrungsmittel, die von Heimtieren verzehrt werden können, einschließlich Futter, Snacks, Veterinärdiäten und Nutraceuticals/Nahrungsergänzungsmittel. |

| Futter | Futter ist Tierfutter, das zum Verzehr durch Heimtiere bestimmt ist. Es ist so formuliert, dass es essentielle Nährstoffe liefert und die Ernährungsbedürfnisse verschiedener Heimtierarten, einschließlich Hunde, Katzen und andere Tiere, erfüllt. Diese werden im Allgemeinen in Trocken- und Nasstierfutter unterteilt. |

| Trockenfutter | Trockenfutter kann extrudiert/gebacken (Kibbles) oder geflockt sein. Es hat einen geringeren Feuchtigkeitsgehalt, typischerweise etwa 12–20 %. |

| Nassfutter | Nassfutter, auch bekannt als Dosenfutter oder feuchtes Heimtiernahrung, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt im Vergleich zu Trockenfutter, oft im Bereich von 70–80 %. |

| Kibbles | Kibbles sind trockenes, verarbeitetes Heimtiernahrung in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um eine ausgewogene Ernährung für verschiedene Haustiere wie Hunde, Katzen und andere Tiere zu gewährleisten. |

| Snacks | Heimtier-Snacks sind spezielle Nahrungsmittel oder Belohnungen für Heimtiere, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden besonders beim Training eingesetzt. Heimtier-Snacks werden aus verschiedenen Kombinationen von Fleisch oder fleischbasierten Materialien mit anderen Zutaten hergestellt. |

| Zahnpflege-Snacks | Zahnpflege-Snacks für Heimtiere sind spezialisierte Snacks, die zur Förderung einer guten Mundhygiene bei Heimtieren formuliert sind. |

| Knusprige Snacks | Dies ist eine Art Heimtier-Snack mit einer festen und knusprigen Textur, die eine gute Nährstoffquelle für Heimtiere sein kann. |

| Weiche und zähe Snacks | Weiche und zähe Heimtier-Snacks sind eine Art Heimtiernahrungsprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und formbaren Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt werden. |

| Gefriergetrocknete Snacks und Jerky-Snacks | Gefriergetrocknete Snacks und Jerky-Snacks sind Leckereien für Heimtiere, die durch ein spezielles Konservierungsverfahren hergestellt werden, ohne den Nährstoffgehalt zu beeinträchtigen, was zu langlebigen, nährstoffreichen Snacks führt. |

| Harnwegserkrankungs-Diäten | Dies sind handelsübliche Diäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu verringern. |

| Nieren-Diäten | Dies sind spezialisierte Heimtiernahrungsmittel, die zur Unterstützung der Gesundheit von Heimtieren mit Nierenerkrankungen oder Niereninsuffizienz formuliert sind. |

| Diäten bei Verdauungsempfindlichkeit | Diäten bei Verdauungsempfindlichkeit sind speziell formuliert, um den Ernährungsbedarf von Heimtieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu decken. Diese Diäten sind so konzipiert, dass sie leicht verdaulich sind und die Symptome von Verdauungsproblemen bei Heimtieren lindern. |

| Mundpflege-Diäten | Mundpflege-Diäten für Heimtiere sind speziell formulierte Diäten, die zur Förderung der Mundgesundheit und -hygiene bei Heimtieren hergestellt werden. |

| Getreidefreie Heimtiernahrung | Heimtiernahrung, die keine gängigen Getreidesorten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden oft von Heimtierbesitzern bevorzugt, die alternative Optionen suchen oder deren Heimtiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Heimtiernahrung | Hochwertige Heimtiernahrung, die mit überlegenen Zutaten formuliert ist und häufig zusätzliche Ernährungsvorteile im Vergleich zu Standard-Heimtiernahrung bietet. |

| Natürliche Heimtiernahrung | Heimtiernahrung aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Biologische Heimtiernahrung | Heimtiernahrung wird aus biologischen Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsverfahren zur Herstellung von Trockenfutter, bei dem Zutaten unter hohem Druck und hoher Temperatur gegart, gemischt und geformt werden. |

| Andere Heimtiere | Andere Heimtiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Heimtiernahrung beeinflussen ihre Attraktivität und Akzeptanz durch Heimtiere. |

| Vollständige und ausgewogene Heimtiernahrung | Heimtiernahrung, die alle essenziellen Nährstoffe in angemessenen Anteilen liefert, um den Ernährungsbedarf von Heimtieren ohne zusätzliche Nahrungsergänzung zu decken. |

| Konservierungsstoffe | Dies sind Substanzen, die der Heimtiernahrung zugesetzt werden, um ihre Haltbarkeit zu verlängern und Verderb zu verhindern. |

| Nutraceuticals | Lebensmittelprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten und häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen enthalten. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit sowie die Immunfunktion bei Heimtieren unterstützen. |

| Antioxidantien | Verbindungen, die helfen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem von Heimtieren zu unterstützen. |

| Haltbarkeit | Der Zeitraum, in dem Heimtiernahrung nach ihrem Produktionsdatum sicher und ernährungsphysiologisch für den Verzehr geeignet bleibt. |

| Verschreibungspflichtige Diät | Spezialisierte Heimtiernahrung, die unter tierärztlicher Aufsicht zur Behandlung spezifischer medizinischer Erkrankungen formuliert wurde. |

| Allergen | Eine Substanz, die bei einigen Heimtieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenfutter | Nasstierfutter, das in Dosen verpackt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter hat. |

| Diät mit begrenzten Zutaten (LID) | Heimtiernahrung, die mit einer reduzierten Anzahl von Zutaten formuliert ist, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstwerte bestimmter Nährstoffe in der Heimtiernahrung. |

| Gewichtsmanagement | Heimtiernahrung, die Heimtieren helfen soll, ein gesundes Gewicht zu halten oder Gewichtsabnahme zu unterstützen. |

| Andere Nutraceuticals | Dazu gehören Präbiotika, Antioxidantien, Ballaststoffe zur Verdauungsförderung, Enzyme, ätherische Öle und Kräuter. |

| Andere Veterinärdiäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellpflege, Herzpflege und Gelenkpflege. |

| Andere Snacks | Dazu gehören Rohhäute, Mineralblöcke, Leckerlis und Katzenminze. |

| Andere Trockenfutter | Dazu gehören Getreideflocken, Mixer, Mahlzeitentopper, gefriergetrocknete Futter und luftgetrocknete Futter. |

| Andere Tiere | Dazu gehören Vögel, Fische, Reptilien und kleine Tiere (Kaninchen, Frettchen, Hamster). |

| Andere Vertriebskanäle | Dazu gehören Tierkliniken, lokale unregulierte Geschäfte sowie Futter- und Landwirtschaftsgeschäfte. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus Grundeinheiten namens Aminosäuren bestehen und das Wachstum und die Entwicklung von Heimtieren unterstützen. Peptide sind kurze Ketten von 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Heimtieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unentbehrlich sind. |

| Mineralstoffe | Mineralstoffe sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Heimtieren unentbehrlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Felines Urinom des unteren Harntrakts (Feline Lower Urinary Tract Disease) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen