Marktgröße und Marktanteile der EVA-Klebstoffe in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

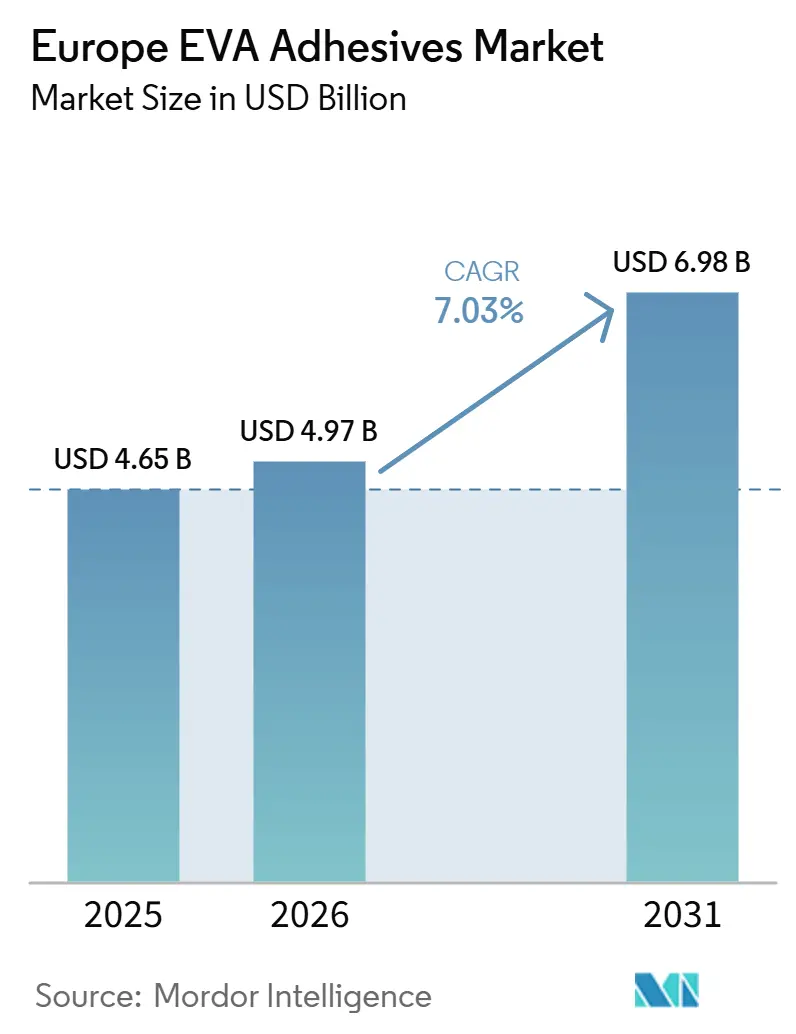

| Marktgröße im Basisjahr (2025) | 4.65 Milliarden US-Dollar |

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 6.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Größter Markt | Deutschland |

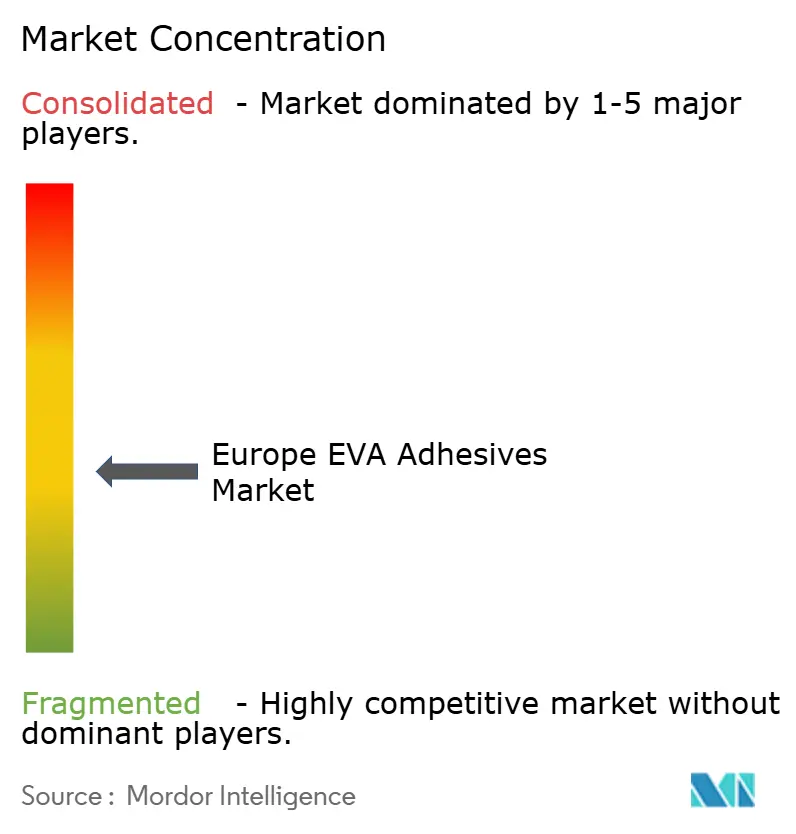

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für EVA-Klebstoffe durch Mordor Intelligence

Die Marktgröße für EVA-basierte Klebstoffe wird voraussichtlich 4,65 Milliarden USD im Jahr 2025, 4,97 Milliarden USD im Jahr 2026 betragen und bis 2031 auf 6,98 Milliarden USD anwachsen, mit einem CAGR von 7,03 % von 2026 bis 2031. Verpackungskonverter, Automobilzulieferer der ersten Ebene und Hersteller von Medizinprodukten beschleunigen die Nachfrage, da sie nach VOC-armen, schnell abbindenden und leichten Klebstofflösungen suchen. Strengere Beschränkungen gemäß Anhang XVII der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), steigende E-Commerce-Paketvolumina und die CO₂-Flottenobergrenzen der Europäischen Union für 2027 sind die wichtigsten Katalysatoren. Die Volatilität der Rohstoffpreise und der rasche Vormarsch von Polyolefinelastomeren und thermoplastischen Polyurethanen schaffen Kosten- und Leistungsgegenwind, doch integrierte Formulierer gleichen diese Risiken durch biobasierte Copolymere, vernetzbare Schmelzklebstoffe und technischen Vor-Ort-Support aus. Deutschland bleibt der volumenmäßige Anker, während Russland dank staatlich geförderter Infrastrukturprogramme, die die inländische Klebstoffbeschaffung priorisieren, das stärkste Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

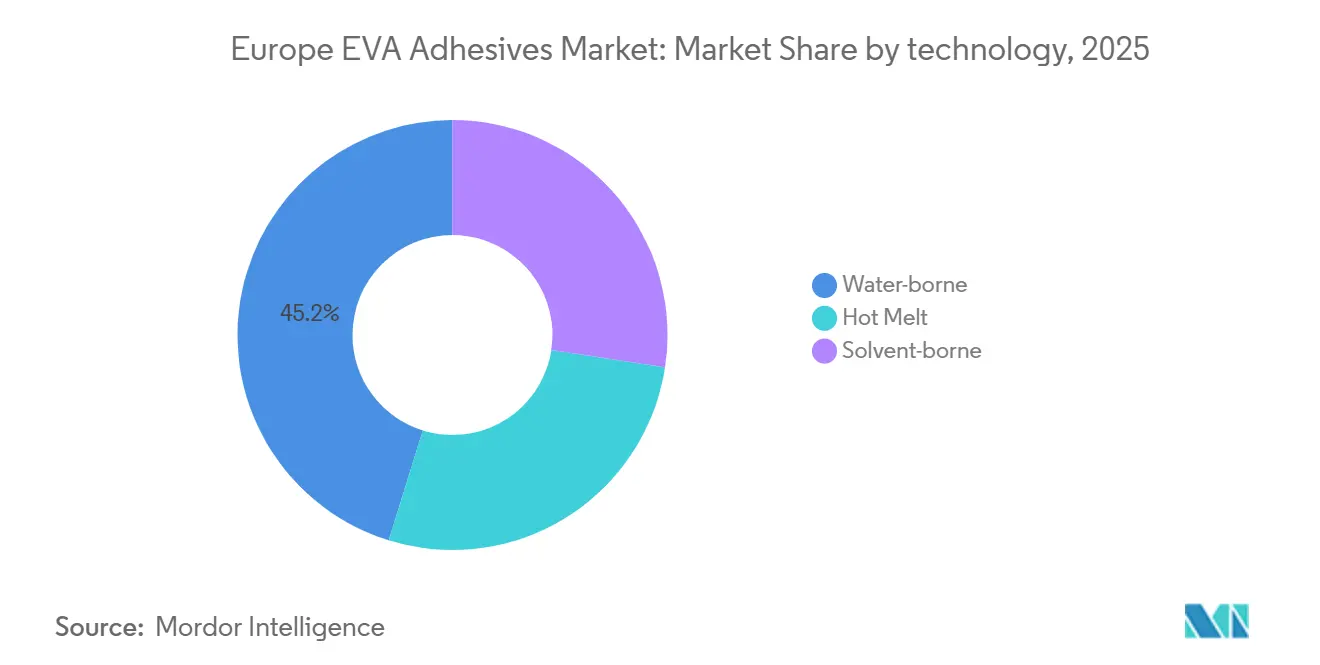

- Nach Technologie führten wasserbasierte Formulierungen mit einem Marktanteil von 45,20 % am Markt für EVA-basierte Klebstoffe im Jahr 2025, während Schmelzklebstoffe bis 2031 voraussichtlich mit einem CAGR von 7,89 % wachsen werden.

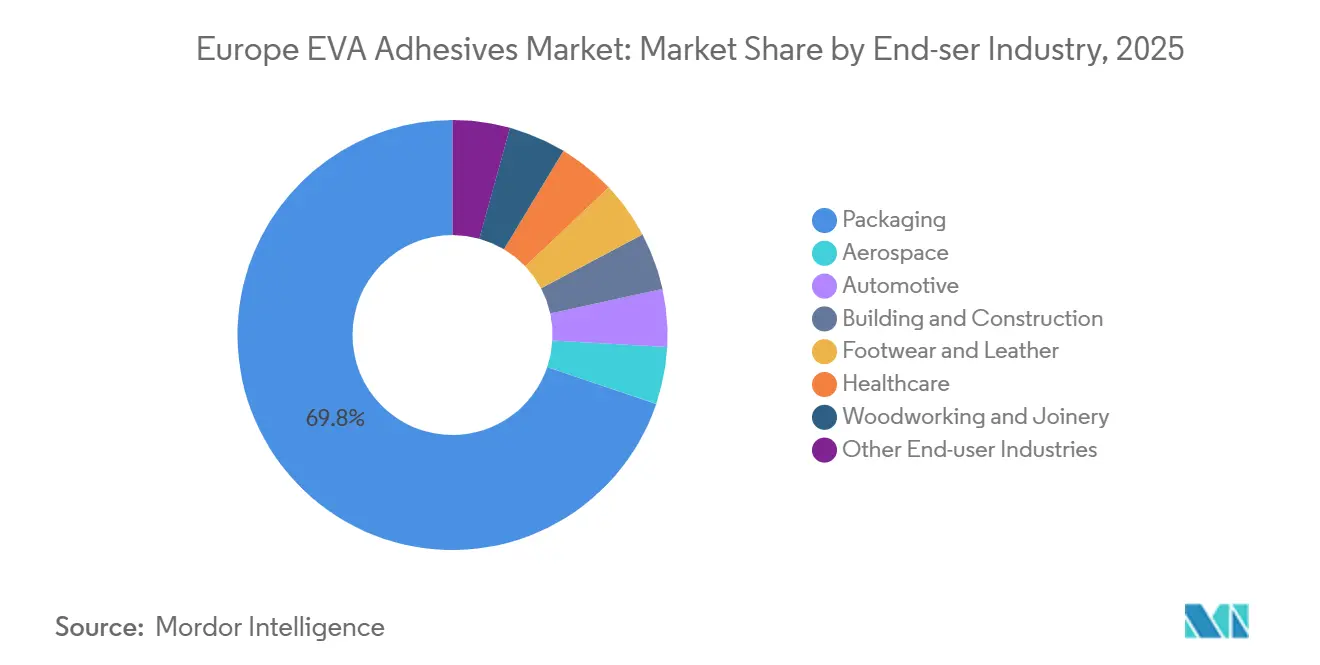

- Nach Endverbraucherbranche erzielte die Verpackungsbranche im Jahr 2025 einen Umsatzanteil von 69,80 %; für das Gesundheitswesen wird bis 2031 ein CAGR von 8,45 % prognostiziert.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 47,50 % an der europäischen Nachfrage, während Russland mit 7,78 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für EVA-Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der durch E-Commerce getriebenen Verpackungsnachfrage | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande mit Ausstrahlungseffekten auf Polen und Tschechien | Mittelfristig (2–4 Jahre) |

| Renovierungswelle der EU fördert Bauklebstoffe | +1.2% | Deutschland, Frankreich, Italien, Spanien; am stärksten in städtischen Zentren mit Fokus auf Gebäudebestand vor 1990 | Langfristig (≥ 4 Jahre) |

| Umstieg auf VOC-arme/wasserbasierte Plattformen gemäß REACH | +1.5% | EU-27 mit strengerer Durchsetzung in Deutschland, den Niederlanden, den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für leichte Elektrofahrzeug-Innenräume | +1.3% | Automobilcluster in Deutschland, Frankreich, Vereinigtem Königreich; frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Hochwertige, biobasierte EVA-Qualitäten gewinnen an Premium-Akzeptanz | +0.9% | Markeninhaber in Westeuropa; Nischenpenetration in Skandinavien und Benelux | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der durch E-Commerce getriebenen Verpackungsnachfrage

E-Commerce-Versender stehen vor Herausforderungen durch automatisierte Sortierstürze von 1,2 m und Temperaturschwankungen zwischen -15 °C und 35 °C, die die Grenzen von Stärkeklebstoffen testen. EVA-Schmelzklebstoffe mit offenen Zeiten von 8–12 Sekunden erreichen in nur drei Sekunden eine Grünfestigkeit von 1,5 N/25 mm. Diese Effizienz ermöglicht es Wellpappenherstellern, mit 400 m/min ohne Versiegelungsausfälle zu arbeiten[1]FEICA, "Energieeffizienz-Leitlinien für Schmelzklebstoffe," feica.eu. Obwohl sich das Paketwachstum stabilisiert hat, treibt der Wandel hin zu Monomaterial-Kartons, die recyclingfreundlicher sind, die Klebstoffvolumina weiter in die Höhe. Neue Spezifikationen bevorzugen nun Copolymere mit weniger als 5 Gew.-% Vinylacetat, da diese die RecyClass-Protokolle der Vereinigung der Kunststoffrecycler (APR) CG-01 erfolgreich erfüllen. Die Übernahme der Flexverpackungs-Klebstofflinie von Dow durch Arkema im Dezember 2024 unterstreicht den Branchenfokus auf lösungsmittelfreie Formulierungen, insbesondere solche, die den Migrationsgrenzen von Nestlé entsprechen. In den nächsten zwei Jahren, wenn Konverter Versuche mit Niedrig-VA-Systemen abschließen, wird ihr Einfluss seinen Höhepunkt erreichen, insbesondere mit Plänen zur Skalierung dieser Systeme über mehrere Werke hinweg.

Renovierungswelle der EU fördert Bauklebstoffe

Bis 2030 zielt die Renovierungswelle darauf ab, Europas Gebäuderenovierungsrate auf jährlich 2 % zu steigern und dabei 72,2 Milliarden EUR für Fassaden- und Dachverbesserungen bereitzustellen[2]Europäische Kommission, "Strategie der Renovierungswelle," ec.europa.eu. EVA-modifizierte Dispersionen, die Dämmplatten an Mauerwerk binden, umgehen die mit mechanischen Ankern verbundenen Wärmebrücken und erfüllen die VOC-Standards des EU-Umweltzeichens. Dank ihrer nationalen Aufbaupläne, die 35–40 % der EU-Mittel für Energiesanierungen vorsehen, machen Italien und Spanien rasche Fortschritte. Wasserbasierte EVA-Systeme mit Klebzeiten von 25–30 Minuten, doppelt so lang wie bei Vinylacetat-Homopolymeren, erleichtern den Arbeitsaufwand für Installateure, insbesondere angesichts eines Fachkräftemangels von 15–20 %.

Umstieg auf VOC-arme/wasserbasierte Plattformen gemäß REACH

Im Jahr 2024 verschärfte REACH Anhang XVII die Anforderungen an flüchtige organische Verbindungen (VOC) bei Innenklebstoffen, begrenzte wasserbasierte Produkte auf 10 g/L und traf Lösungsmittelsysteme hart. Gleichzeitig sind Deutschland, die Niederlande und die nordischen Länder noch einen Schritt weiter gegangen und haben noch strengere Arbeitsplatzgrenzwerte von 50 mg/m³ eingeführt. Dies hat multinationale Unternehmen dazu veranlasst, 80 bis 85 % ihrer Lagereinheiten neu zu formulieren. Während Branchenriesen wie Henkel und BASF von der hauseigenen Polymersynthese profitieren, stehen viele kleinere Unternehmen vor einer Weggabelung: Lösungsmittellinien aufgeben oder einen Aufpreis von 15 bis 20 % für VOC-arme Harze in Kauf nehmen. Im Automobilbereich halten Hersteller die Formaldehydkonzentrationen in der Kabinenluft unter Kontrolle und begrenzen sie auf 0,05 ppm. Bemerkenswert ist, dass EVA-Dispersionen diesen Richtwert ohne den Einsatz von Isocyanat-Vernetzern erreichen können. Da öffentliche Bauausschreibungen eine schnelle Einhaltung vorschreiben, können sich die Marktdynamiken innerhalb eines einzigen Budgetzyklus verschieben.

OEM-Druck für leichte Elektrofahrzeug-Innenräume

Eine Gewichtsreduzierung von 100 kg bei einem Elektrofahrzeug erhöht dessen Reichweite um 15 bis 20 km, was Innenverkleidungen zu einem entscheidenden Verbesserungstreiber macht. Forscher der TU Dresden haben vernetzbare EVA-Schmelzklebstoffe entwickelt, die bei 80 °C in einem Lackierofen ausgehärtet eine Scherzugfestigkeit von 12 bis 15 MPa erreichen. Diese Leistung ist mit der von Polyurethan-Reaktivklebstoffen vergleichbar, jedoch zu nur 60 % der Kosten. Große Automobilhersteller wie Volkswagen, BMW und Mercedes treiben nun die Nachfrage nach Klebstoffen voran, die auch nach 1.000 Stunden bei 85 °C und 85 % relativer Luftfeuchtigkeit noch 80 % ihrer Festigkeit behalten. Diese Entwicklung bedeutet, dass sie sich von den handelsüblichen 18 %-VA-Qualitäten abwenden. Obwohl die Validierung dieser Klebstoffe in der Regel 24 bis 36 Monate dauert, signalisiert die Eröffnung von Henkels 20-Millionen-EUR-Linie in Bopfingen im Jahr 2025 eine starke Wette auf deren kontinuierliche Einführung durch Zulieferer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Ethylen und Vinylacetatmonomer) | -1.4% | EU-27, mit starker Exposition in den petrochemischen Zentren Deutschland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Polyolefinelastomere und thermoplastische Polyurethane in Hochleistungsnischen | -0.8% | Automobil- und Solarsektor in Deutschland und Frankreich; Schuhcluster in Italien | Mittelfristig (2–4 Jahre) |

| Recyclingbarrieren am Lebensende für EVA-gebundene Laminate | -0.6% | Verpackungswertschöpfungskette EU-27; stärkste Durchsetzung in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Polyolefinelastomere und thermoplastische Polyurethane in Hochleistungsnischen

Metallocen-Polyolefinelastomere, die 40 % des Anwendungsgewichts einsparen, halten 2.000 Stunden bei 150 °C stand und sind damit erstklassige Kandidaten für Elektrofahrzeug-Batteriesätze. Nach dem Aushärten erreichen thermoplastisch-polyurethan-reaktive Klebstoffe eine Scherzugfestigkeit von 15–18 MPa, sodass Schuhmarken auf Nähte vollständig verzichten können. Obwohl diese Alternativen mit einem Preisaufschlag von 20–30 % verbunden sind, bieten sie in gewichtssensiblen oder Hochtemperaturanwendungen erheblichen Mehrwert. Als Reaktion darauf führen EVA-Lieferanten Qualitäten mit einem VA-Gehalt von 33–40 % ein, was jedoch die Rohstoffkosten um 25 bis 30 % erhöht.

Recyclingbarrieren am Lebensende für EVA-gebundene Laminate

Bis 2030 strebt die EU-Verordnung über Verpackungen und Verpackungsabfälle ein Recyclingziel von 65 % an. Wenn EVA-Schichten 5 Gew.-% Vinylacetat überschreiten, stören sie den Schmelzfluss von Polyethylen, was dazu führt, dass Sortierer die Folien ablehnen. In Deutschland, Frankreich und den Niederlanden werden Aufschläge zwischen 0,10 und 0,15 EUR pro kg auf nicht recycelbare Verpackungen erhoben. Dieser finanzielle Druck lenkt Konverter dazu, Polyolefinklebstoffe zu verwenden oder Auftragsgewichte unter 2 g/m² einzusetzen. Die Neuformulierung von Laminaten ist jedoch keine schnelle Lösung; sie dauert in der Regel einen gesamten Innovationszyklus von drei bis fünf Jahren, was auf eine anhaltende Herausforderung hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Schmelzklebstoffe gewinnen trotz Dominanz wasserbasierter Systeme an Boden

Im Jahr 2025 hielten wasserbasierte Dispersionen einen Marktanteil von 45,20 %. Schmelzklebstoffe sind jedoch auf dem Weg, diese zu überholen, mit einem prognostizierten CAGR von 7,89 % bis 2031. Durch den Wegfall von Trockenöfen können Hersteller zwischen 0,8 und 1,2 kWh pro produziertem Kilogramm einsparen. Dies gibt auch 15 bis 20 Meter Linienraum frei, was angesichts des aktuellen Anstiegs der Energiepreise ein entscheidender Vorteil ist. Im Automobilsegment nutzen Zulieferer der ersten Ebene offene Zeiten von 8 bis 12 Sekunden für die Robotermontage und erreichen dabei eine Rate von 50 Einheiten pro Stunde. Dies entspricht einer deutlichen Verbesserung von 40 % gegenüber den für wasserbasierte Alternativen erforderlichen Verweilzeiten. In Bezug auf die Materialeigenschaften erreichen vernetzbare EVA-Schmelzklebstoffe nun Scherzugfestigkeiten von 12 bis 15 MPa bei 80 °C. Dies stellt eine kosteneffiziente Herausforderung für traditionelle Polyurethan-Reaktivklebstoffe dar. Bei lösungsmittelbasierten Systemen wird ein weiterer Rückgang erwartet, da die VOC-Obergrenzen am Arbeitsplatz im nächsten Jahr verschärft werden. Obwohl Nischenanwendungen in Luxusschuhen und Leder bestehen bleiben, dringen Polyurethan-Reaktivklebstoffe auch in diesen Segmenten allmählich in den Marktanteil vor.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft die Dominanz der Verpackungsbranche

Im Jahr 2025 trieben E-Commerce und Vorschriften für lebensmittelkontaktierende Materialien die Verpackungsbranche dazu, 69,80 % der Nachfrage zu erfassen. Mit einem Vorwärtswachstum von nur 6,8 % liegt sie jedoch hinter dem breiteren Markt für EVA-basierte Klebstoffe zurück. Diese Verzögerung ist größtenteils auf die Präferenz der Markeninhaber für recycelbare Monomaterialstrukturen zurückzuführen, die zu Niedrig-VA-Copolymeren tendieren. Im Gegensatz dazu verzeichnet der Gesundheitssektor ein robustes jährliches Wachstum von 8,45 %. Hersteller von Medizinprodukten suchen nach ISO-10993-konformen Schmelzklebstoffen, die Klebrigkeit behalten, ohne Rückstände auf der Haut zu hinterlassen. Darüber hinaus erfordern tragbare Sensoren Klebstoffe, die 10.000 Biegezyklen standhalten und dabei elektrisch inert bleiben.

Geografische Analyse

Deutschland, gestützt durch ein dichtes Mittelstandsnetzwerk rund um Stuttgart, München und Wolfsburg, hielt im Jahr 2025 einen Anteil von 47,50 % am Volumen. Die vertikale Integration ermöglicht es Automobilherstellern und Möbelriesen, gemeinsam maßgeschneiderte Qualitäten zu entwickeln. Im Jahr 2024 verzeichnete das deutsche Volumen jedoch einen Rückgang, da hohe Zinsen den Wohnungsbau dämpften und die Fahrzeugproduktion um 6 % zurückging. Für die Zukunft wird erwartet, dass sich das Wachstum bis 2031 abschwächt.

In Russland entwickelt sich der Markt zum am schnellsten wachsenden regionalen Segment mit einem CAGR von 7,78 %, unterstützt durch staatlich geförderte Wohnungs- und Infrastrukturprojekte, die inländische Chemikalien bevorzugen. Während westliche Sanktionen lokalen Produzenten Möglichkeiten geboten haben, Preissenkungen von 15 bis 20 Prozent anzubieten, bestehen weiterhin Herausforderungen, insbesondere im sibirischen Klima.

Das Marktwachstum in Frankreich wird durch eine Sanierungsinitiative im Wert von 6,7 Milliarden EUR und Investitionen in Elektrofahrzeug-Batteriesätze angetrieben. Italien profitiert von seinen Luxuskarton-Konvertern und den Schuhclustern im Veneto. Spanien verzeichnet Wachstum aufgrund der steigenden Nachfrage nach Solarverkapselung, während das Vereinigte Königreich mit verlängerten REACH-Registrierungsverzögerungen nach dem Brexit konfrontiert ist. Polen führt das regionale Segment mit einem erheblichen Zufluss von 1,8 Milliarden EUR an ausländischen Direktinvestitionen in Automobilteile in den Jahren 2024 und 2025 an.

Wettbewerbslandschaft

Henkel, Sika, H.B. Fuller, Arkema/Bostik und 3M dominieren den regionalen Markt und kontrollieren den Großteil des Volumens. Dies lässt Raum für über 200 kleine und mittlere Unternehmen, die sich auf maßgeschneiderte Qualitäten mit kurzen Lieferzeiten konzentrieren. Große Marktteilnehmer verfolgen eine Hantelstrategie, die ergänzende Akquisitionen und gezielte Kapazitätserweiterungen umfasst. Im Januar 2026 übernahm Henkel ATP Adhesive Systems und folgte im Februar mit dem Kauf der Stahl Group, um sein Portfolio an VOC-armen Klebebändern und Lederveredelungen zu stärken. Arkema schloss im Dezember 2024 einen Deal für die Flexverpackungs-Klebstoffeinheit von Dow ab und stärkte damit seine lösungsmittelfreien Vermögenswerte.

Innovation findet auf drei Fronten statt: biobasierte EVA nach ISCC-PLUS-Massenbilanzstandards, vernetzbare Schmelzklebstoffe für Automobilöfen und Niedrig-VA-Qualitäten, die mit dem Polyethylen-Recycling kompatibel sind. Wacker Chemie bietet maßgeschneiderte Dispersionen innerhalb von 48 Stunden an, und Avery Dennisons RFID-fähige In-Mold-Etiketten reduzieren die Montagezeit um 50 %. Patentanmeldungen für peroxidinitiierte EVA stiegen 2025 um 18 %, angeführt von der TU Dresden, Henkel und Arkema. Die Wettbewerbslandschaft ist in Deutschland und Frankreich intensiv, wo bis zu 10 Anbieter um jede Automobilplattform konkurrieren. Im Gegensatz dazu ist die Situation in Russland und Polen ruhiger, wo nur zwei oder drei lokale Akteure den Preis bestimmen.

Marktführer der EVA-Klebstoffbranche in Europa

Arkema Group

Dow

Henkel AG & Co. KGaA

Jowat SE

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel schloss die Übernahme der Stahl Group für 2,1 Milliarden EUR ab und erweiterte damit sein Portfolio um Lederbeschichtungen und Spezialklebstoffe.

- Januar 2026: Henkel erwarb ATP Adhesive Systems, einen Schweizer Klebebandhersteller mit einem Umsatz von 270 Millionen EUR, und stärkte damit seine wasserbasierten Plattformen.

Berichtsumfang des europäischen Marktes für EVA-Klebstoffe

EVA-Klebstoffe (Ethylen-Vinylacetat) sind vielseitige, schnell abbindende thermoplastische Klebstoffe, die üblicherweise als Schmelzklebstoffsticks oder -pellets zum Verbinden poröser und nicht poröser Materialien wie Holz, Kunststoffe, Schaumstoff, Stoff und Verpackungen verwendet werden. Sie bieten starke, flexible Verbindungen, die wasserbeständig sind und beim Abkühlen schnell erstarren.

Der europäische Markt für EVA-Klebstoffe ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, lösungsmittelbasiert und wasserbasiert unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für EVA-Klebstoffe in Europa in 6 Ländern der europäischen Region. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Schmelzklebstoff |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Technologie | Schmelzklebstoff |

| Lösungsmittelbasiert | |

| Wasserbasiert | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Markt für EVA-Klebstoffe berücksichtigten Endverbraucherbranchen.

- Produkt - Alle EVA-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie wird flexibles Ethylen-Vinylacetat-Copolymerharz berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte und Schmelzklebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen EU-Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen unterbrachen die Verteilung mehrerer Hochtechnologiegüter nach Russland, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen