Größe und Marktanteil des europäischen Marktes für Automobil-Kleb- und Dichtstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

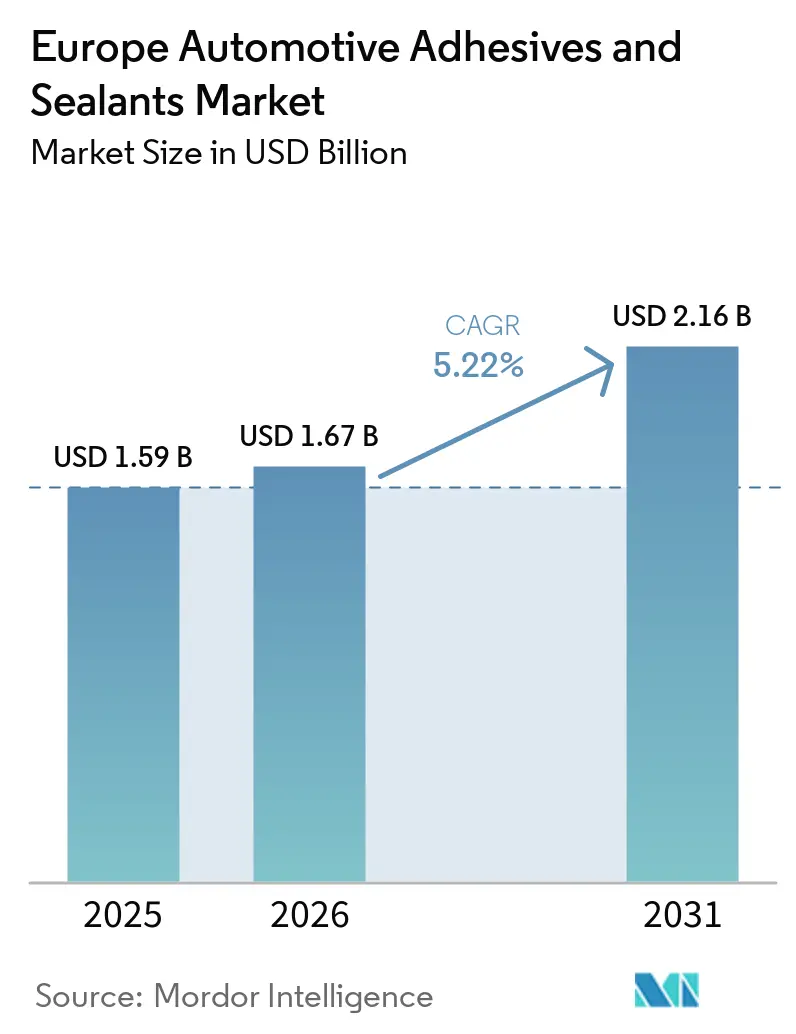

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

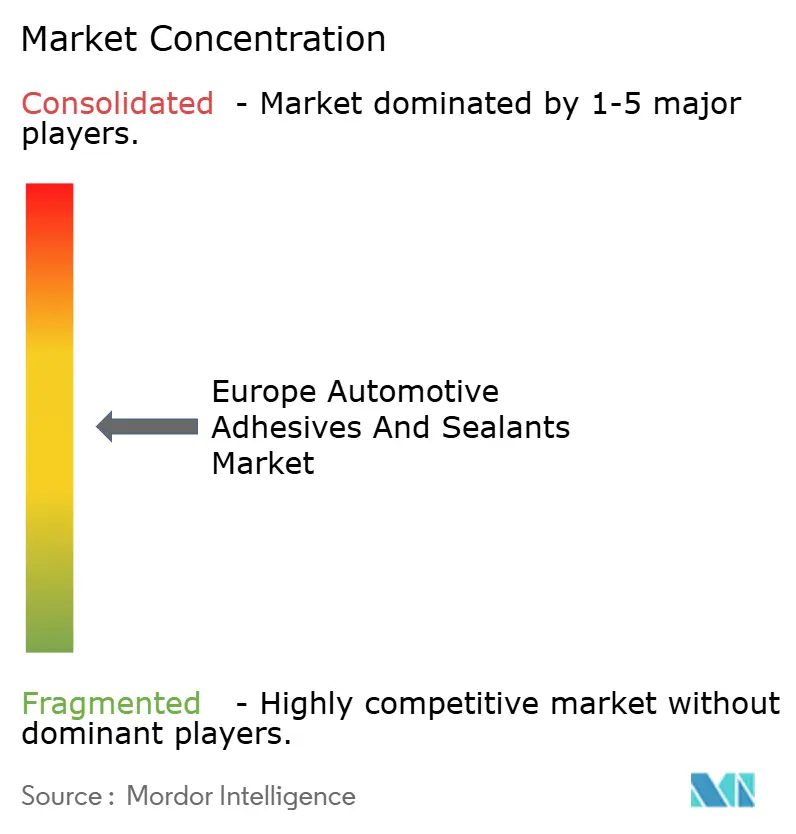

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Automobil-Kleb- und Dichtstoffe von Mordor Intelligence

Die Größe des europäischen Marktes für Automobil-Kleb- und Dichtstoffe wurde im Jahr 2025 auf 1,59 Milliarden USD geschätzt und soll von 1,67 Milliarden USD im Jahr 2026 auf 2,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026-2031). Durch Elektrofahrzeuge (EV) bedingte Antriebsstrang-Neugestaltungen, strenge Vorschriften der Europäischen Union (EU) zu flüchtigen organischen Verbindungen (VOC) sowie die Einführung von robotergestützter Inline-Dosierung beeinflussen die Materialauswahl. Die Branche vollzieht einen Übergang von lösungsmittelbasierten Chemikalien zu wasserbasierten und reaktiven Schmelzklebstoffen. Polyurethansysteme bleiben die erste Wahl für die meisten Strukturverbindungen, während wasserbasierte Chemikalien auf Basis von Vinylacetat-Ethylen (VAE)/Ethylen-Vinylacetat (EVA) zunehmend bei der Dachhimmel- und Innenraumkaschierung eingesetzt werden. Dieser Wandel unterstützt Erstausrüster (OEM) bei der Herstellung leichterer Fahrzeuge mit geringeren Emissionen, die der Richtlinie 2004/42/EG entsprechen. Die Nachfrage nach wärmeleitenden Klebstoffen steigt, angetrieben durch Spezifikationen für Gigafabriken mit 60 Gigawattstunden (GWh) oder mehr in Deutschland und Spanien. Gleichzeitig halten Lieferkettenengpässe bei Dosiergeräten die Margen für Formulierer stabil, die eine pünktliche Lieferung gewährleisten können. Der Wettbewerb verschärft sich, da Unternehmen wie Henkel AG & Co. KGaA, Sika AG, 3M, Dow und Arkema integrierte Urethanketten nutzen, um gegenüber regionalen Wettbewerbern Kostenvorteile von 10-15 % zu erzielen.

Wichtigste Erkenntnisse des Berichts

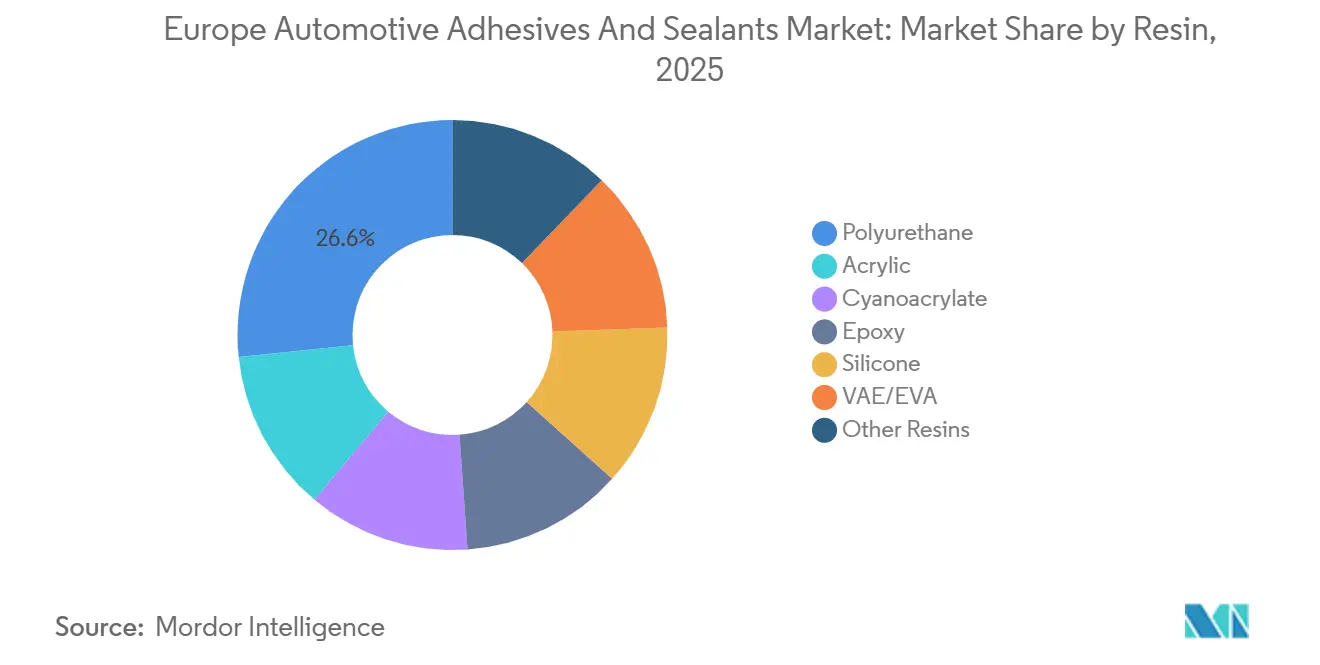

- Nach Harz führte Polyurethan im Jahr 2025 mit einem Marktanteil von 26,63 % am europäischen Markt für Automobil-Kleb- und Dichtstoffe, während VAE/EVA-Formulierungen bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

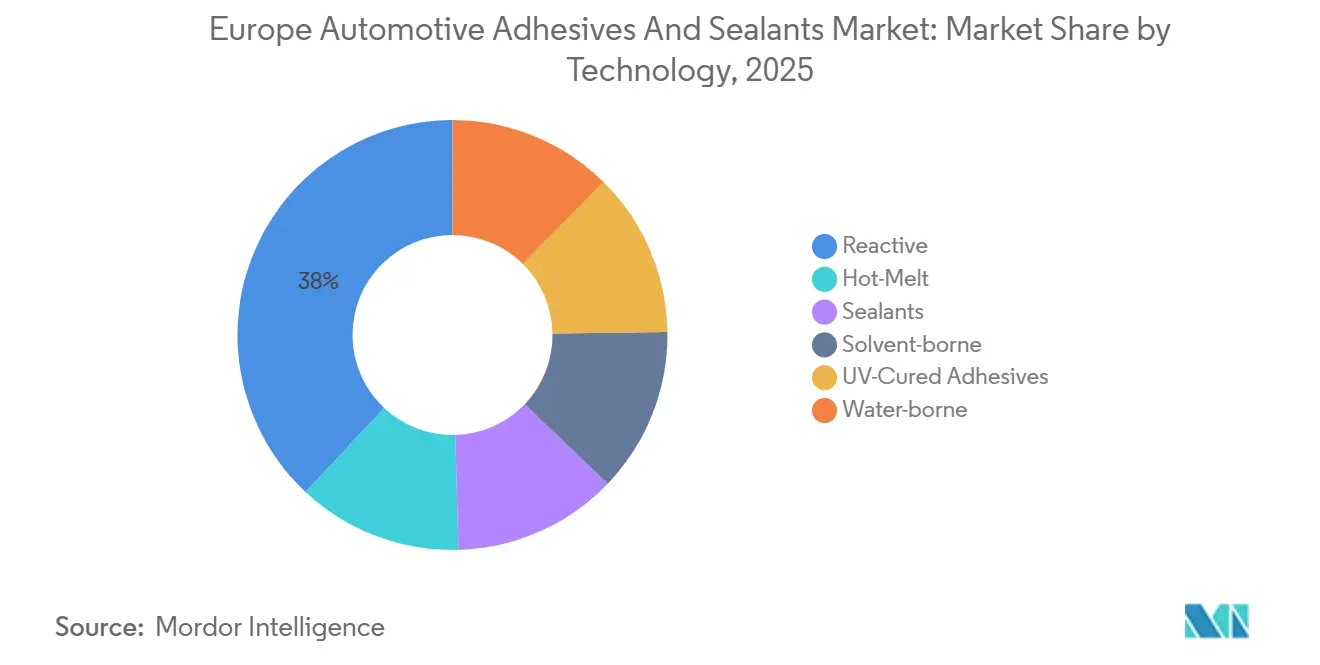

- Nach Technologie erzielten Reaktivsysteme im Jahr 2025 einen Umsatzanteil von 38,02 %, während Schmelzklebstoffe im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Umsatzanteil von 18,56 %, jedoch wird Frankreich mit einer CAGR von 6,34 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Automobil-Kleb- und Dichtstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Leichtbauantrieb für Elektrofahrzeuge und Fahrzeuge mit Verbrennungsmotor | +1.2% | Deutschland, Frankreich, Spanien, Italien, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| EU-VOC-Reduktionsvorschriften beschleunigen VOC-arme Chemikalien | +0.8% | EU-weit (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich als Hauptmärkte) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der europäischen Produktion von EV-Batteriepaketen | +1.0% | Deutschland, Spanien, Frankreich, Ungarn | Mittelfristig (2-4 Jahre) |

| Robotergestützte Inline-Dosierung steigert den OEM-Durchsatz | +0.6% | Deutschland, Spanien, Tschechische Republik und Slowakei | Kurzfristig (≤ 2 Jahre) |

| Sensorbestückte "intelligente" Strukturklebstoffe entstehen | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich (Pilotprojekte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbauantrieb für Elektrofahrzeuge und Fahrzeuge mit Verbrennungsmotor

Aluminium, Verbundwerkstoffe und Mischbauweisen ersetzen traditionelle Punktschweißungen durch hochschälfeste Polyurethan- und Epoxidverbindungen. Diese Verbindungsmethoden verteilen Lasten effektiv und reduzieren Spannungskonzentrationen. Hydro erzielte eine Massenreduzierung von 30 %, indem Stahlverkleidungen durch Aluminium ersetzt wurden, wobei die 90%ige Recyclingfähigkeit des Materials erhalten blieb[1]Hydro, "Aluminium-Leichtbaulösungen für die Automobilindustrie," hydro.com. BMWs i-Serie verwendete elastomerverstärkte Epoxide, um Kohlefaser mit Aluminium zu verbinden und dabei thermische Ausdehnungsunterschiede auszugleichen sowie die Fasern zu schützen. Audi hat seine Formulierungszyklen durch den Einsatz von KI-gestützten Finite-Elemente-Simulationen zur Bewertung potenzieller Chemikalien verbessert und damit die Qualifizierungsvorlaufzeiten verkürzt. Das EU-Automobilpaket, das einen Batterieanreiz von 1,8 Milliarden EUR (2,10 Milliarden USD) umfasst, ermutigt Erstausrüster (OEM), das Fahrzeuggewicht um 100-150 Kilogramm zu reduzieren. Dieser Trend treibt den Wandel von traditionellen Schraubenverbindungen zu modernen Klebstofflösungen voran.

EU-VOC-Reduktionsvorschriften beschleunigen VOC-arme Chemikalien

Die Richtlinie 2004/42/EG hat einen Grenzwert von 420 Gramm pro Liter (g/l) für flüchtige organische Verbindungen (VOC) in Decklacken festgelegt. Diese Regulierung drängt Formulierer zu umweltfreundlicheren Verfahren, insbesondere zu wasserbasierten und UV-härtenden Methoden. Henkel AG & Co. KGaAs AQUENCE PL 5101, ein einkomponentiger wasserbasierter Klebstoff, eliminiert den typischen vierstündigen Topfzeitverlust bei Zweikomponentenmischungen. Er ermöglicht zudem Leitungsspülungen mit Seifenwasser. Tesas 52215 Ultra-Low-VOC-Band macht Fortschritte im Bereich Heizung, Lüftung und Klimatisierung (HLK), indem es recycelte Polypropylen-Dichtungen verbindet und dabei die VDA-278-Kabinenluftstandards einhält. Dieses Band hat jedoch einen Nachteil: Seine geringere Anfangshaftung verlängert die Fixierzeiten. Toyochems UV-härtbare TOYOMELT P-201-Serie begegnet dieser Herausforderung mit sofortiger Aushärtung und 100 °C Wärmebeständigkeit, ganz ohne den Einsatz von Lösungsmitteln.

Anstieg der europäischen Produktion von EV-Batteriepaketen

Neue Gigafabriken verändern die Verbrauchsmuster. Ab Ende 2026 wird das Gemeinschaftsunternehmen von Stellantis und Contemporary Amperex Technology Co., Limited (CATL) in Zaragoza mit einer Kapazität von 50 Gigawattstunden (GWh) 2-3 Kilogramm wärmeleitenden Klebstoff und 1-2 Kilogramm Strukturklebstoff für jedes Batteriepaket verwenden[2]Stellantis, "Ankündigung der Gigafabrik Zaragoza," stellantis.com. Northvolts Drei-Anlage mit 60 GWh in Deutschland legt strenge Spezifikationen fest: eine Leitfähigkeit von über 2 Watt pro Meter-Kelvin (W/mK) und eine dielektrische Festigkeit von mehr als 20 Kilovolt pro Millimeter (kV/mm), um thermisches Durchgehen effektiv zu beherrschen. Dows VORATRON MA 8200 und Collanos Zweikomponenten-Polyharnstoffsysteme sind darauf ausgelegt, diese anspruchsvollen Grenzwerte zu erfüllen. Ein Engpass entsteht jedoch bei Hochviskositäts-Dosiergeräten, die derzeit eine Lieferzeit von 16 Wochen aufweisen, was den Produktionshochlauf behindert. Ein technischer Überblick aus dem Jahr 2025 von Springer hebt den wachsenden Trend hervor: Batteriemodule verbrauchen nun 40-50 % mehr Klebstoffvolumen im Vergleich zu herkömmlichen Antriebssträngen mit Verbrennungsmotor.

Robotergestützte Inline-Dosierung steigert den OEM-Durchsatz

Die Montage von EV-Plattformen dauert 20-30 % länger, was einen Wandel hin zur Automatisierung zur Kompensation dieser Zyklusnachteile antreibt. Henkels TECHNOMELT PUR 6221, ein UV-härtbarer Klebstoff, bietet eine schnelle Aushärtezeit von Sekunden unter UV-Licht. Er verfügt zudem über einen Fluoreszenztracer für die maschinelle Sichtkontrolle, was einen Durchsatz von über 60 Einheiten pro Stunde auf Türverkleidungs-Montagelinien ermöglicht. Im Jahr 2025 machte Deutschlands Produktion von 1,67 Millionen Elektrofahrzeugen 40 % der nationalen Gesamtproduktion aus, unterstützt durch die Integration von Roboter-Klebstoffzellen. Spanien hielt eine stabile Produktion von 2,25 Millionen Einheiten aufrecht, trotz eines Anteils von 12,5 % elektrifizierter Fahrzeuge, dank Robotersystemen, die die Taktzeiten konstant hielten. Osteuropäische Werke, die 90 % ihrer Produktion exportieren, haben Roboter in 70-80 % ihrer neuen Produktionslinien integriert. Im Gegensatz dazu hinkt Italiens Basis, die durch eine starke Präsenz von kleinen und mittleren Unternehmen (KMU) gekennzeichnet ist, mit nur 45 % Roboterintegration hinterher, hauptsächlich aufgrund von Investitionsbudgetbeschränkungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität bei Isocyanaten | -0.7% | EU-weit, besonders ausgeprägt in Deutschland, Italien und Frankreich | Kurzfristig (≤ 2 Jahre) |

| REACH-Chemikalien-Compliance-Kosten | -0.5% | EU-weit (Deutschland, Frankreich, Niederlande als Hauptmärkte) | Mittelfristig (2-4 Jahre) |

| Mangel an Hochviskositäts-Dosiergeräten für Batterielinien | -0.3% | Deutschland, Spanien, Ungarn (Gigafabrik-Standorte) | Kurzfristig (≤ 2 Jahre) |

| OEM-Zertifizierungsverzögerungen für neuartige biobasierte Systeme | -0.2% | Deutschland, Frankreich, Schweden (früh adoptierende OEM) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Isocyanaten

Anfang 2026 stiegen die Preise für Methylendiphenyldiisocyanat (MDI) und Toluoldiisocyanat (TDI) aufgrund von Spannungen im Nahen Osten, die die Rohstoffversorgungswege störten, erheblich an. ICIS meldete einen Anstieg des Polyol-Mittelpreises um 450 USD pro Tonne innerhalb einer Woche. Hersteller wie BASF und Huntsman setzten Preiserhöhungen von 100 bis 300 EUR (117,16 bis 351,48 USD) pro Tonne durch, was Herausforderungen für Tier-2-Formulierer ohne Langzeitverträge schuf. Die Auslastungsraten verbleiben bei rund 82 %, was nur begrenzte Entlastung bietet, bis neue chinesische Produktionskapazitäten auf exportfähige Materialien umgestellt werden. Erstausrüster (OEM), die bereits unter dem Druck von Margeneinschränkungen bei Elektrofahrzeugen stehen, widersetzen sich Kostenweitergaben und komprimieren damit das Formulierungs-EBITDA weiter.

REACH-Chemikalien-Compliance-Kosten

Im April 2025 erhöhte die Europäische Chemikalienagentur (ECHA) die Registrierungsgebühren um 19,5 %, was Unternehmen betrifft, die Mengen von 1.000 Tonnen oder mehr handhaben. Das Anhang-XIV-Auslaufdatum für Triphenylphosphat erfordert aufwendige Neuformulierungsprozesse, die voraussichtlich zwischen 2030 und 2032 abgeschlossen werden. Henkel führte Technomelt PUR 6260 ECO ein, das mindestens 60 % erneuerbaren Kohlenstoff enthält, zu einem Preisaufschlag von 20 %. Unterdessen erforderte Bostiks Hybriddichtstoff 18 Monate OEM-Tests, was Forschungs- und Entwicklungsressourcen (F&E) umlenkte, die für Leistungsverbesserungen hätten eingesetzt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Polyurethan behauptet seine Stellung, während wasserbasierte Produkte zulegen

Polyurethan machte 26,63 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch seine hohe Schälfestigkeit (über 20 MPa) und Schlagzähigkeit, die für Batteriegehäuse und Rohbaugruppen entscheidend sind. Unternehmen wie Henkel und Dow haben 20 Millionen USD in die Erweiterung einer deutschen Reaktivschmelzklebstoff-Produktionslinie investiert, um die Versorgung sicherzustellen. Gleichzeitig wird erwartet, dass wasserbasierte Chemikalien auf Basis von Vinylacetat-Ethylen/Ethylen-Vinylacetat (VAE/EVA) bis 2031 mit einer CAGR von 5,88 % wachsen werden, da Erstausrüster (OEM) zunehmend VOC-arme Lösungen für Armaturenbretter und Dachhimmel einsetzen. Epoxide dominieren weiterhin Anwendungen zur Modulvergussmasse, wobei Innovationen wie das Epoxid-Thermoplastelastomer (TPE)-Hybrid der Universität Nagoya eine 22-fache Schlagfestigkeit demonstrieren, was auf langfristige Haltbarkeit hindeutet. Silikone, einschließlich WEVO-CHEMIEs WEVOSIL 28015 FL, gewinnen bei Hochtemperatur-Batteriedichtungen an Bedeutung und erfüllen die Anforderungen von -40 °C bis +85 °C Zyklen mit elastischer Rückstellung.

Das Wachstum von VAE/EVA signalisiert nicht den Rückgang von Polyurethanen; stattdessen wird erwartet, dass beide Chemikalien nebeneinander existieren und unterschiedliche Anforderungen an Betriebstemperatur und Modul in verschiedenen Fahrzeugzonen erfüllen. Beispielsweise verbessern Evoniks VPS SIVO 260 Silanpromotoren die Polycarbonathaftung um 27 % und stellen sicher, dass Polyurethan für transparente Dacharchitekturen relevant bleibt. Darüber hinaus treiben Kreislaufwirtschaftsvorschriften die Forschung zu debondierbaren Beta-Aminoester-Epoxiden voran, was auf einen potenziellen Wandel hin zu einer einfacheren Demontage am Lebensende im kommenden Jahrzehnt hindeutet.

Nach Technologie: Reaktivsysteme führen, Schmelzklebstoffe beschleunigen

Reaktive Chemikalien machten 38,02 % des prognostizierten Umsatzes für 2025 aus, wobei Einkomponenten-Epoxide, feuchtigkeitshärtende Polyurethane und silanterminierte Polymere bedarfsgerechte Aushärtungsfestigkeit für Mischbauverbindungen bieten. SikaPower- und Sikaflex-Produktlinien sind integraler Bestandteil von Roboterzellen in Karosseriebauwerken, während Arkemas Bostik-Sparte modifizierte Silan (MS)-Polymerdichtstoffe liefert, die UV-induzierten Kreidebelag widerstehen. Schmelzklebstoffe wachsen mit einer CAGR von 5,63 %, wobei UV-härtbare Polyurethanqualitäten schnelle Aushärtezeiten mit automatisierten Qualitätskontrollprozessen kombinieren.

Lösungsmittelbasierte Systeme werden hauptsächlich bei der Nachrüstlackierung eingesetzt, aufgrund ihrer 10-minütigen Klebrigkeitszeit und Umgebungsaushärtungsfähigkeiten, trotz Bedenken hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC). UV-härtende Acrylate werden in spezialisierten Anwendungen wie der Kamera- und Sensormontage eingesetzt, unterstützt durch das Wachstum von Fahrerassistenzsystemen (ADAS). Wasserbasierte Dispersionen werden in Instrumententafeln sowie Geräusch-, Schwingungs- und Rauheitsdämpfungs (NVH)-Laminaten eingesetzt, obwohl ihre langsameren Abbindezeiten eine Herausforderung darstellen. Insgesamt wird erwartet, dass hybride Härtungstechnologien traditionelle Grenzen neu definieren werden, wobei Polyurethan-Schmelzklebstoffe UV-Auslöser integrieren und Epoxidsysteme latente Aminkatalysatoren verwenden, um schnellere Schnellaushärtungsprozesse zu ermöglichen.

Geografische Analyse

Deutschland wird voraussichtlich ein bedeutender Umsatzbeitragender bleiben und im Jahr 2025 einen Anteil von 18,56 % ausmachen, angetrieben durch die Produktion von 1,67 Millionen Elektrofahrzeugen (EV), was 40 % der gesamten Fahrzeugproduktion des Landes entspricht. Batterieorientierte Werke in Niedersachsen und Sachsen verwenden 2-3 Kilogramm wärmeleitenden Klebstoff pro Fahrzeug, was den durchschnittlichen Materialaufwand trotz eines erwarteten Rückgangs der Gesamtfahrzeugproduktion um 1 % im Jahr 2026 erhöht. Northvolts Drei-Gigafabrik wird bei voller Kapazität voraussichtlich 1.200-1.500 Tonnen Klebstoff jährlich verbrauchen und damit die Nachfrage nach Füllstoffen und Dosierrobotern ankurbeln.

Frankreich wird voraussichtlich mit einer CAGR von 6,34 % wachsen, unterstützt durch die Investition von Stellantis/Contemporary Amperex Technology Co. Limited (CATL) in Zaragoza und die Skalierung von Renaults E-Tech-Plattform. Diese Initiative wird jährlich 500.000 Batteriepakete hinzufügen und bis zu 2.000 Tonnen Zell-zu-Platte-Klebstoffe erfordern. Inländische Tier-1-Lieferanten passen sich an VOC-arme Vorschriften an, indem sie auf wasserbasierte Innenraum-Klebstofflösungen umrüsten. Im Gegensatz dazu wird für Italien ein Produktionsrückgang erwartet, der sein fragmentiertes KMU-Lieferantennetzwerk Margendrücken aussetzt. Der EUR 55,9 Milliarden (65,49 Milliarden USD) schwere Komponentensektor des Landes investiert jedoch weiterhin in Formulierungskits für die Nachrüst-Unfallreparatur, was den Volumenrückgang teilweise ausgleicht.

Spanien hielt im Jahr 2025 eine stabile Fahrzeugproduktion von 2,25 Millionen Einheiten aufrecht und erhöhte gleichzeitig den Anteil elektrifizierter Fahrzeuge, angetrieben durch das 50-Gigawattstunden (GWh)-Batteriewerk in Sagunto, das 1,5-2,0 Kilogramm Strukturklebstoff pro Batteriepaket benötigt. Der 11%ige Rückgang der Fertigungsleistung im Vereinigten Königreich wird durch einen großen Fahrzeugbestand von 40,2 Millionen Einheiten ausgeglichen, der eine jährliche Nachfrage von 1,5-2,0 Milliarden EUR (1,75-2,34 Milliarden USD) für Karosserie-Reparaturklebstoffe generiert. In Osteuropa haben tschechische und slowakische Fertigungswerke Roboter in 80 % der neuen Produktionslinien integriert und verwenden schnell aushärtende Polyurethan (PUR)-Schmelzklebstoffe, um Exportlieferpläne einzuhalten. Russlands Fahrzeugproduktion liegt unterdessen 40-50 % unter dem Niveau vor 2022, aber die Nachfrage nach Polyurethandichtstoffen wird durch die Nutzfahrzeugproduktion und Nachrüst-Lackierarbeiten gestützt.

Wettbewerbslandschaft

Der europäische Markt für Automobil-Kleb- und Dichtstoffe ist mäßig fragmentiert. Henkel AG & Co. KGaA, Sika AG, 3M, Dow und Arkema werden durch eigene Produktionswege für Methylendiphenyldiisocyanat (MDI), Toluoldiisocyanat (TDI) und Epoxid unterstützt. Henkels geplante Übernahme von ATP Adhesive Systems im Januar 2026 wird Reaktivschmelzklebstoffumsätze von 270 Millionen EUR (316,34 Millionen USD) in sein Portfolio integrieren und seine Abdeckung von Batteriemodulen verbessern. Ähnlich wird Sikas Übernahme von Akkim im Februar 2026 für 220 Millionen CHF (278,57 Millionen USD) seine Präsenz in Osteuropa und Zentralasien ausbauen und dabei Gestamps Stanzwerke nutzen, die bis 2027 einen Elektrofahrzeug (EV)-Anteil von über 50 % erreichen sollen.

Dow, BASF und Arkema führen weiterhin hochleitfähige Urethane ein und arbeiten dabei häufig mit Dosiergeräte-Spezialisten zusammen, um geschlossene Lieferketten aufzubauen. BASFs Strategie, seine Beschichtungseinheit in ein Gemeinschaftsunternehmen mit Carlyle auszugliedern, das mit 7,7 Milliarden EUR (9,02 Milliarden USD) bewertet wird, soll Mittel auf Haftungspromotoren umlenken, die sich mit Klebstoffanwendungen überschneiden. Unterdessen diversifiziert H.B. Fuller sein Portfolio durch Übernahmen, darunter Medifill/GEM und ND Industries im Jahr 2024, und sichert sich Positionen in den Segmenten Medizinprodukte und Gewindesicherung, die Automobilqualitätsstandards entsprechen.

Chancen bestehen in der Entwicklung intelligenter und debondierbarer Verbindungen. Parker Hannifins CoolTherm TC-850, eingeführt im Mai 2025, bietet Raumtemperaturhärtung, eliminiert Ofenengpässe und bietet eine Wärmeleitfähigkeit von 2 W/mK für die Batteriepaket-Kühlung. Hochschul-Industrie-Kooperationen erforschen sensorbestückte Epoxide mit faseroptischen Dehnungsmessfähigkeiten; jedoch begrenzen Preisaufschläge von 40-60 % ihre Anwendung auf Premium-Batterieelektrofahrzeuge (BEV). Patentanmeldungen, wie US 20250206940, die Einkomponenten-Epoxide mit -40 °C Schlagtoleranz beschreiben, deuten darauf hin, dass Erstausrüster (OEM) Tier-1-Lieferanten umgehen, um proprietäre Klebstofflösungen zu entwickeln.

Marktführer im europäischen Markt für Automobil-Kleb- und Dichtstoffe

3M

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sika übernahm das in der Türkei ansässige Unternehmen Akkim für 220 Millionen CHF (278,57 Millionen USD) und fügte Produktionsanlagen in der Türkei und Rumänien hinzu. Diese Übernahme stärkt Sikas Position im europäischen Markt für Automobil-Kleb- und Dichtstoffe, insbesondere in Osteuropa.

- Januar 2026: Henkel AG & Co. KGaA schloss die Übernahme von ATP Adhesive Systems ab und fügte einen Jahresumsatz von 270 Millionen EUR (316,34 Millionen USD) hinzu. Diese Übernahme stärkt Henkels Reaktivschmelzklebstoff-Fähigkeiten, insbesondere für Batteriemodule, und entspricht der wachsenden Nachfrage nach Automobil-Kleb- und Dichtstoffen in Europa.

Berichtsumfang des europäischen Marktes für Automobil-Kleb- und Dichtstoffe

Automobil-Kleb- und Dichtstoffe sind chemische Verbindungen, die bei der Fahrzeugherstellung, -montage und -reparatur eingesetzt werden, um Komponenten zu verbinden und Lücken gegen Umwelteinflüsse abzudichten. Diese Materialien bieten eine leichte Alternative zu mechanischen Befestigungselementen und unterstützen strukturelle Integrität, Ästhetik und Kraftstoffeffizienz.

Der europäische Markt für Automobil-Kleb- und Dichtstoffe ist nach Harz, Technologie und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze unterteilt. Nach Technologie ist der Markt in Schmelzklebstoffe, Reaktivklebstoffe, Dichtstoffe, lösungsmittelbasierte Klebstoffe, UV-härtende Klebstoffe und wasserbasierte Klebstoffe unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobil-Kleb- und Dichtstoffe in 6 Ländern der Region. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Schmelzklebstoff |

| Reaktiv |

| Dichtstoffe |

| Lösungsmittelbasiert |

| UV-härtende Klebstoffe |

| Wasserbasiert |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Dichtstoffe | |

| Lösungsmittelbasiert | |

| UV-härtende Klebstoffe | |

| Wasserbasiert | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - In der Automobilindustrie werden sowohl OEM- als auch Nachrüstanwendungen für Kleb- und Dichtstoffe im Rahmen des Geltungsbereichs berücksichtigt.

- Produkt - Alle in der Automobilindustrie verwendeten Kleb- und Dichtstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff-, UV-härtende Klebstoff- und Dichtstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen widerstehen, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Rohstoffproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen