Marktgröße und Marktanteil für Klebstoffe in Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

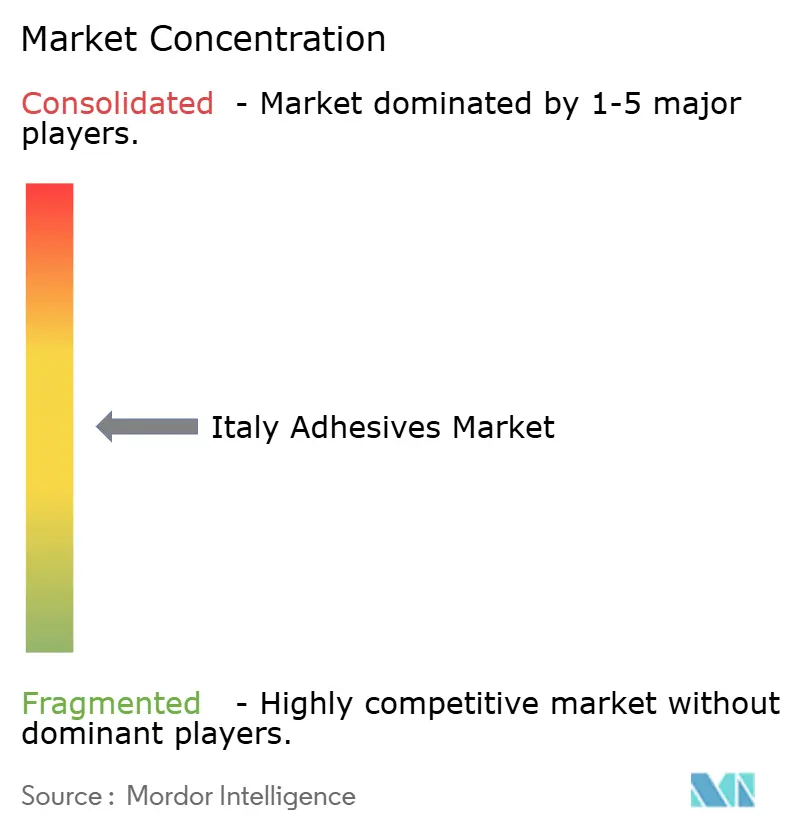

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Klebstoffe in Italien durch Mordor Intelligence

Die Marktgröße für Klebstoffe in Italien wird voraussichtlich von USD 1,56 Milliarden im Jahr 2025 und USD 1,64 Milliarden im Jahr 2026 auf USD 2,14 Milliarden bis 2031 anwachsen, was einem CAGR von 5,47 % zwischen 2026 und 2031 entspricht. Wasserbasierte und Schmelzklebstoff-Formulierungen in Verpackungsqualität stiegen aufgrund der E-Commerce-Logistik stark an, die die Produktion von Wellpappkartons an neuen Standorten wie Progroups 200.000-Tonnen-Werk in Cessalto ankurbelte. Bauwirtschaftliche Volumina verlagerten sich von subventionierten Hausrenovierungen hin zu Infrastrukturprojekten des Nationalen Aufbau- und Resilienzplans, was die Nachfrage nach Polyurethanschäumen und Silikondichtmassen umleitete. Der Abschwung in der Automobilindustrie belastete das Gesamtvolumen, nachdem die Stellantis-Produktion im Jahr 2025 um 20 % zurückging, doch die Einführung von Elektrofahrzeugen erhielt die Nachfrage nach Strukturepoxid und Polyurethan in Batterieeinheiten aufrecht. Unterdessen komprimierten volatile Ethylen- und Propylenpreise die Margen für Acryl- und VAE-Linien und veranlassten Formulierer, auf abgesicherte Rohstoffverträge umzusteigen.

Wichtigste Erkenntnisse des Berichts

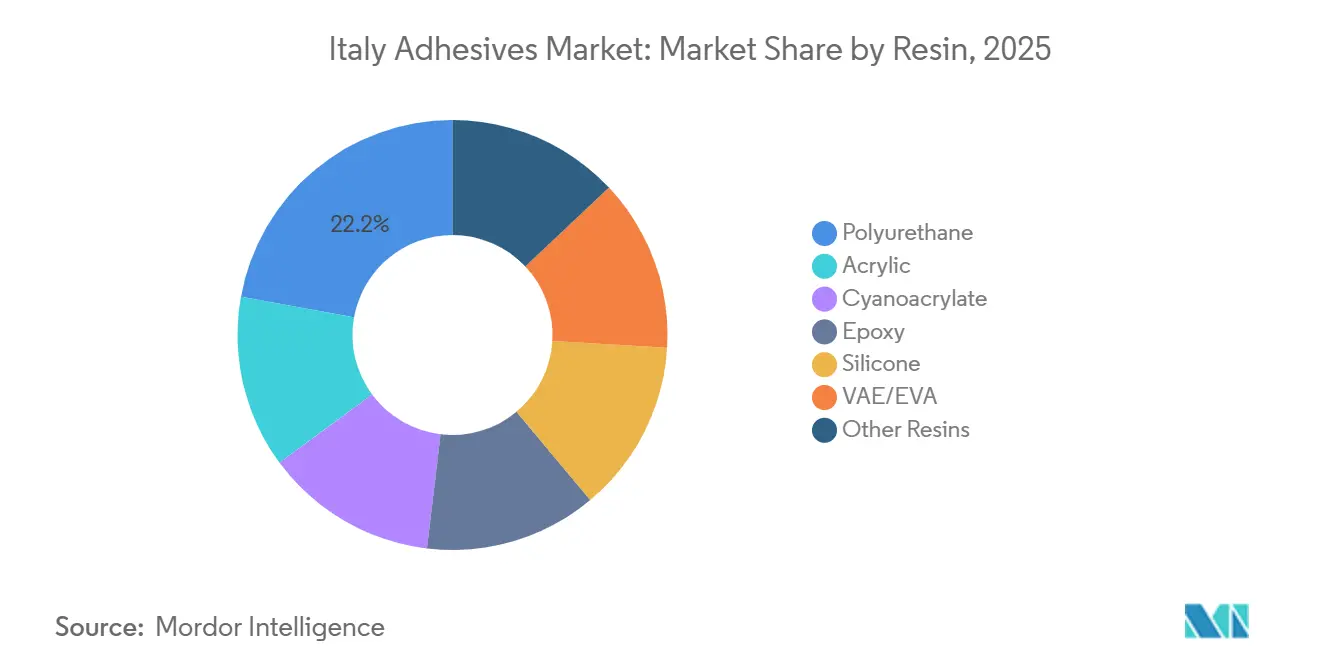

- Nach Harz führte Polyurethan mit einem Marktanteil von 22,15 % im Markt für Klebstoffe in Italien im Jahr 2025. VAE/EVA wird voraussichtlich bis 2031 mit einem kräftigen CAGR von 6,47 % wachsen und ist damit die am schnellsten wachsende Harzfamilie im Markt für Klebstoffe in Italien.

- Wasserbasierte Technologie hielt im Jahr 2025 einen Anteil von 54,18 % an der Marktgröße für Klebstoffe in Italien. Schmelzklebstoff-Technologie wird voraussichtlich im Prognosezeitraum (2026–2031) mit einem CAGR von 6,21 % wachsen.

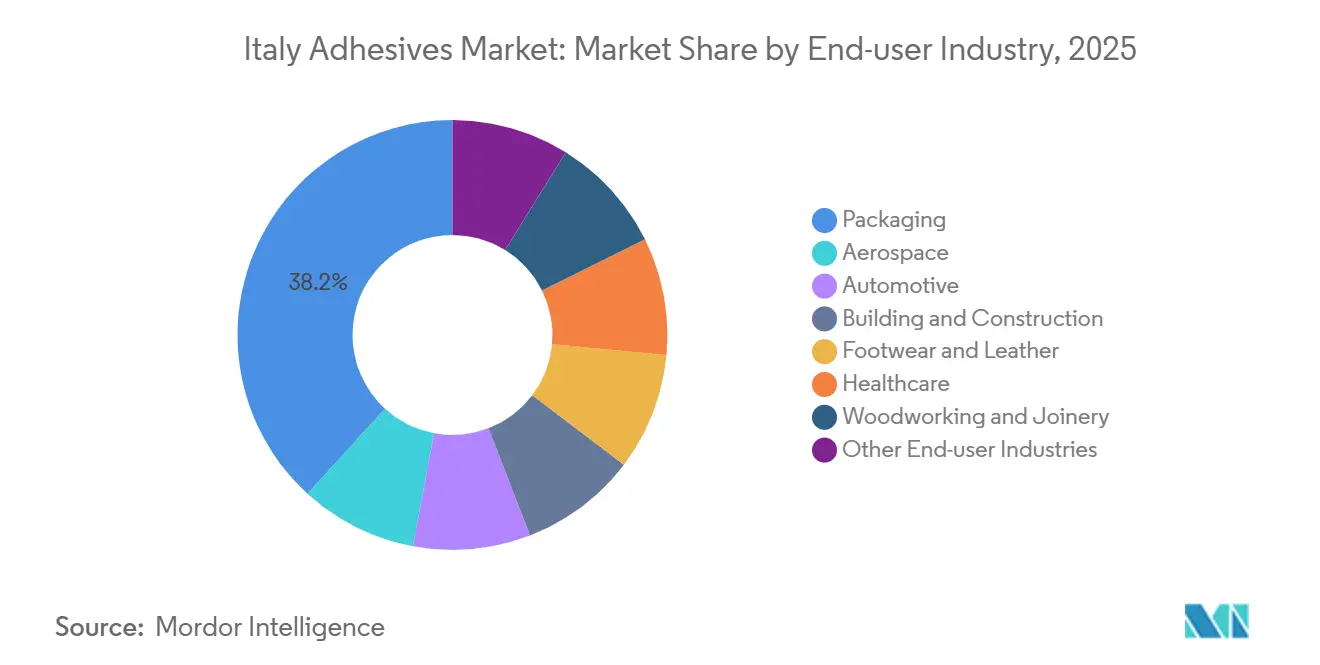

- Verpackungsendverbraucher erfassten im Jahr 2025 38,22 % des Volumens und werden voraussichtlich mit einem CAGR von 6,82 % wachsen, dem höchsten unter allen Anwendungssegmenten im Markt für Klebstoffe in Italien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Klebstoffe in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce-Verpackungsbereich | +1.2% | National, konzentriert in den Logistikzentren der Lombardei und Venetiens | Kurzfristig (≤ 2 Jahre) |

| Anreize der EU-Renovierungswelle | +0.9% | National, mit Schwerpunkt auf der Infrastruktur Süditaliens | Mittelfristig (2–4 Jahre) |

| Leichtbau in der Automobilindustrie und Elektrofahrzeugbatterien | +0.7% | National, Automobilcluster in Piemont und Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf niedrige VOC-Werte (REACH/VOC) | +0.6% | EU-weit, durch die Einhaltung von Vorschriften in Italien vorangetrieben | Langfristig (≥ 4 Jahre) |

| Exportcluster für Luxusmöbel | +0.5% | Möbeldistrikte in Brianza, Marken und Venetien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce-Verpackungsbereich

Italiens Fulfillment-Zentren vervielfachten sich im Jahr 2025 in der Lombardei und in Venetien, was die Wellpappenproduktion auf Rekordhöhen trieb und die Nachfrage nach wasserbasierten Stärkegemischen und VAE-Emulsionen steigerte, die schnell aushärten, ohne lebensmittelberührende Oberflächen zu kontaminieren. Die Einführung von Kaltsiegel-Schmelzklebstoffen in Süßwarenverpackungen senkt den Energieverbrauch um 30 % pro Laufmeter, während Monomaterial-Papierlaminate spezialisierte Klebstoffe erfordern, die einer Delamination beim Pulpen standhalten. Anbieter mit Pilotbeschichtungsanlagen und Rheologielabors gewannen Marktanteile, da Markeninhaber Recyclingziele durchsetzten. Automatisierte Kartonversiegelungslinien stärkten zudem die Schmelzklebstoff-Dynamik und unterstützten den Aufwärtstrend im Markt für Klebstoffe in Italien. Marktführer investierten in biobasierte Tackifier, um Lieferketten gegen petrochemische Volatilität zukunftssicher zu machen.

Anreize der EU-Renovierungswelle

Mehr als EUR 8,6 Milliarden flossen zwischen 2021 und 2025 in Effizienzrenovierungen und hielten die Nachfrage nach Polyurethanschaum und Silikondichtmassen bis 2025 aufrecht[1]Europäische Kommission, "Nationaler Aufbau- und Resilienzplan Italien," ec.europa.eu. Als der Superbonus-110%-Anreiz im Januar 2026 auslief, verlor der Wohnungsbaubereich an Schwung, doch Bahnelektrifizierung, seismische Schulgebäudesanierungen und Brückenrehabilitierungen traten im Rahmen der NRRP-Budgets an seine Stelle. Epoxy-Strukturklebstoffe und Acrylbänder erscheinen nun routinemäßig in öffentlichen Ausschreibungen, die eine Haltbarkeit von 50 Jahren vorschreiben. Inländische Lieferanten wie MAPEI erweiterten ihre Abdichtungslinien, um lokalen Beschaffungsklauseln gerecht zu werden, und stärkten so die regionale Wettbewerbsfähigkeit im Markt für Klebstoffe in Italien.

Leichtbau in der Automobilindustrie und Elektrofahrzeugbatterien

Obwohl Stellantis im Jahr 2025 nur 379.706 Einheiten baute, stiegen die italienischen Zulassungen von Plug-in-Hybriden um 86,6 % und von Batterieelektrofahrzeugen um 44 %[2]ANFIA, "Automobilproduktionsstatistik 2025," anfia.it. Elektrofahrzeugarchitekturen erfordern thermisch leitfähige Epoxide für die Batterieeinbettung und isocyanatarme Polyurethane wie Sika Purform für Verglasung, was das Gesamtvolumen abpuffert. Tier-1-Zulieferer setzen UV-gehärtete Acrylate für die Verkleidungsverklebung ein, um die Taktzeiten zu verkürzen, während Huntsman und Dow bei Aushärtegeschwindigkeit und Ausdehnungskoeffizient-Anpassung an Aluminiumgehäuse konkurrieren. Der Wandel zur Elektrifizierung erhält daher höhermargige, leistungsstarke Chemikalien im Markt für Klebstoffe in Italien aufrecht.

Regulatorischer Druck auf niedrige VOC-Werte (REACH/VOC)

Seit August 2023 muss jeder Mitarbeiter, der Polyurethan mit weniger als 0,1 % freiem Isocyanat handhabt, eine zertifizierte Schulung absolvieren, die EUR 500–1.500 pro Mitarbeiter kostet. Diese Belastung veranlasst kleine Möbelwerkstätten, auf wasserbasierte Polyurethandispersionen umzusteigen, die das Mandat umgehen. EMICODE EC1 PLUS und die Grenzwerte der EU-Lackrichtlinie prägen gemeinsam die Formulierer-Roadmaps, beschleunigen die Entfernung von Restmonomeren und die Migration hin zu silanterminierenden Polyethern, die ähnliche Festigkeit ohne Isocyanate bieten. Die Einhaltung von Vorschriften ist zu einem Marketingunterscheidungsmerkmal im Markt für Klebstoffe in Italien geworden und hilft multinationalen Unternehmen, Kunden durch gebündelte Schulungen zu binden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffe | -0.8% | Global, akute Auswirkungen auf italienische Importeure | Kurzfristig (≤ 2 Jahre) |

| REACH-Diisocyanat-Schulungskosten | -0.4% | EU-weit, konzentriert in KMU-starken Regionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für robotergestützte Dosierung | -0.3% | National, Industriezonen in Piemont und der Lombardei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffe

Ethylen bewegte sich Anfang 2026 zwischen USD 610 und USD 740 pro Tonne und Propylen zwischen USD 690 und USD 810, was die Margen für Acryl- und VAE-Produzenten ohne Absicherung erodierte. Schifffahrtsstörungen im Nahen Osten erhöhten Fracht- und Versicherungsprämien, während die bevorstehende BASF-MDI-Erweiterung in Louisiana Europa möglicherweise nicht entlasten wird, da nordamerikanische Abnahmeverpflichtungen bestehen. Kleinere italienische Formulierer absorbieren Schocks durch verzögerte Preisanpassungen, was das Betriebskapital belastet und die Just-in-time-Versorgung von Verpackungskonvertern gefährdet, die den Markt für Klebstoffe in Italien stützen.

REACH-Diisocyanat-Schulungskosten

Compliance-Ausgaben belaufen sich auf EUR 10.000 für einen 10-Personen-Betrieb und verschlingen erhebliche Teile der für das handwerkliche Holzverarbeitungsgewerbe typischen Betriebsmarge von 7–12 %. Der Übergang zu wasserbasierten Polyurethandispersionen und silanterminierenden Polyethern beschleunigt sich, während größere Lieferanten interne Schulungszentren nutzen – Henkels Bonding Process Center ist ein herausragendes Beispiel –, um Regulierung in Kundenbindung umzuwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Polyurethan verankert den Marktanteil, VAE/EVA führt das Wachstum an

Polyurethan erfasste im Jahr 2025 22,15 % des Marktanteils für Klebstoffe in Italien, da sein Spaltfüll- und Feuchtigkeitshärtungsprofil Windschutzscheiben- und Dämmplattenlinien dominierte. Sika Purform hält freies Isocyanat unter 0,1 % und ermöglicht es OEMs, die REACH-Schulungspflicht zu umgehen. VAE/EVA wird voraussichtlich bis 2031 einen CAGR von 6,47 % erzielen, getragen von Gewinnen bei Wellpappenverpackungen und Reversibilitätszielen in der Holzverarbeitung. Die Marktgröße für Klebstoffe in Italien für diese Copolymere wird voraussichtlich stetig steigen, da die E-Commerce-Volumina zunehmen. Acryl-, Epoxid-, Cyanoacrylat- und Silikonspezialitäten bleiben bestehen, wobei REACH-Formaldehydobergrenzen die Nachfrage nach Phenol- und Harnstoff-Formaldehyd sinken lassen.

Eine zweite Innovationswelle verändert die Produkthierarchien. UV-gehärtete Acrylate bringen eine Aushärtezeit von unter fünf Sekunden für druckempfindliche Klebebänder und erweitern deren Präsenz in der Automobilverkleidung. Silanterminierte Polyether verdrängen zinnkatalysierte Silikone bei der Fassadenverglasung, indem sie vergleichbare Witterungsbeständigkeit ohne Organozinnverbindlichkeiten bieten. Wasserbasierte Polyurethandispersionen wie Polynt Urotuf erreichen nun weniger als 30 g/L VOC und erfüllen damit problemlos EMICODE EC1 PLUS und sichern den Marktanteil im Markt für Klebstoffe in Italien.

Nach Technologie: Dominanz wasserbasierter Technologien trifft auf Beschleunigung bei Schmelzklebstoffen

Wasserbasierte Chemikalien hielten im Jahr 2025 einen Marktanteil von 54,18 %, da die Obergrenzen der EU-Lackrichtlinie die Konverter zur Lösungsmittelreduzierung drängten. Schmelzklebstoffe holen mit einem CAGR von 6,21 % bis 2031 auf, dank Metallocen-Polyolefinen, die Folien mit niedriger Oberflächenenergie benetzen, und Kaltsiegel-Qualitäten, die wärmeempfindliche Süßwaren schützen.

Reaktive Klebstoffe bleiben für Strukturverbindungen und Elektronikeinbettung unverzichtbar. Lösungsmittelbasierte Linien ziehen sich auf Schuhwerk und Leder zurück, obwohl wasserbasierte Zweikomponentenprodukte von Frabo Adesivi sie nun in der Polsterung herausfordern. UV-Härtungsplattformen unterstützen die Hochgeschwindigkeitsmontage in der Automobilindustrie, während hybride STP-Formulierungen frei von Isocyanat und Lösungsmittel neue Spezifikationsmöglichkeiten im öffentlichen Bauwesen eröffnen und den Markt für Klebstoffe in Italien weiter verbreitern.

Nach Endverbraucherbranche: Verpackung führt, Automobil schwenkt auf Elektrofahrzeuge um

Verpackung repräsentierte im Jahr 2025 38,22 % des Volumens und wird voraussichtlich im Prognosezeitraum (2026–2031) mit dem höchsten CAGR von 6,82 % wachsen, angetrieben durch die Verbreitung von Wellpappkartons rund um Cessalto und expandierende Fulfillment-Netzwerke. Die Anforderungen des Bauwesens und der Konstruktion richten sich auf NRRP-Zivilprojekte aus und dämpfen den Rückgang bei der Wohnrenovierung nach dem Superbonus.

Die Automobilnachfrage sank mit der Stellantis-Produktion, doch das Wachstum bei Elektrofahrzeugen erhielt die Nachfrage nach Epoxiden für das Wärmemanagement und isocyanatarmen Polyurethanen aufrecht. Möbeldistrikte spezifizieren weiterhin EVA- und Polyurethan-Schmelzklebstoffe für die Kantenumleimung und erhalten damit eine wichtige inländische Verbrauchssäule. Schuhwerkscluster in den Marken verlassen sich noch auf lösungsmittelbasiertes Chloropren, obwohl die Migration zu wasserbasierten Dispersionen sichtbar ist, da Luxusmarken die Nachhaltigkeitsschwellen anheben.

Geografische Analyse

Norditalien macht den Großteil der Klebstofflieferungen aus, wobei allein die Lombardei und Venetien für fast die Hälfte der verpackungsbezogenen Nachfrage verantwortlich sind. Erweiterungen der Wellpappenkapazität, einschließlich des neuen Werks von Progroup, intensivieren die lokale Beschaffung wasserbasierter Stärkegemische und verankern die regionale Robustheit im Markt für Klebstoffe in Italien. Piemont und die Emilia-Romagna beherbergen Automobil- und Tier-1-Zulieferer, bei denen reaktive Polyurethan- und Epoxidqualitäten Windschutzscheiben-, Batterie- und Strukturklebungslinien dominieren.

Zentrale Distrikte, insbesondere die Marken und die Toskana, erhalten die Nachfrage nach lösungsmittelbasierten und wasserbasierten Polyurethanen durch Schuhwerk, Lederwaren und hochwertige Polsterwerkstätten aufrecht. Brianzas Möbelcluster in der Lombardei verzeichnet den höchsten Pro-Kopf-Verbrauch von EVA-Schmelzklebstoffen für die Kantenumleimung, während Venetiens Badezimmermöbelexporteure zunehmend lasergestützte Qualitäten bevorzugen, um Zugang zu US-amerikanischen Premium-Küchenkanälen zu erhalten.

Südliche Regionen bleiben kleiner, gewinnen jedoch durch NRRP-finanzierte Infrastruktur an Bedeutung. Bahnelektrifizierung in Apulien und seismische Nachrüstungen in Sizilien importieren erhebliche Mengen an Epoxidverankerungssystemen und Acryl-Dampfsperrbändern. Obwohl das absolute Volumen geringer ist als im Norden, könnten höhere Wachstumsraten das geografische Gleichgewicht im Markt für Klebstoffe in Italien während des Prognosehorizonts ausweiten.

Wettbewerbslandschaft

Der Markt für Klebstoffe in Italien ist mäßig fragmentiert. Die technologische Schichtung bleibt bestehen. Automobil-Tier-1-Zulieferer setzen robotergestützte Dosierung und UV-gehärtete Linien ein, die große Lieferanten bevorzugen, die Schulungs- und Serviceverträge anbieten. Handwerkliche Möbelwerkstätten bleiben aufgrund von Kapitalbeschränkungen bei lösungsmittelbasierten Altqualitäten. Der daraus resultierende Zwei-Geschwindigkeiten-Markt ermöglicht es großen Akteuren, Marktanteile zu konsolidieren, während Nischenspezialisten ihre Territorien durch Anpassung und schnelle Lieferzeiten verteidigen, was einen mäßig konzentrierten Markt für Klebstoffe in Italien verstärkt.

Marktführer für Klebstoffe in Italien

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GE Aerospace kündigte Pläne an, EUR 77 Millionen in Italien zu investieren, um fortschrittliche Fertigungs- und Testkapazitäten für mehrere kommerzielle und militärische Triebwerksprogramme zu verbessern. Dies kann dazu beitragen, die Gesamtnachfrage nach Klebstoffen im Land zu steigern.

- Januar 2026: Stellantis kündigte Pläne an, die Produktionsschichten in mehreren Werken in Italien zu erhöhen und neue Modelle einzuführen, um das Ziel zu erreichen, die lokale Produktion ab 2026 zu steigern. Dies kann dazu beitragen, die Gesamtnachfrage nach Klebstoffen im Land zu steigern.

Berichtsumfang für den Markt für Klebstoffe in Italien

Klebstoffe, einschließlich Leim und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. In Formen wie Flüssigkeit, Paste oder Klebeband erhältlich, sind diese Substanzen durch ihre Klebrigkeit definiert, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der Markt für Klebstoffe in Italien ist nach Harz, Technologie und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Andere Harze |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhwerk und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Andere Endverbraucherbranchen |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Andere Harze | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhwerk und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und weitere sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m² die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen