Größe und Marktanteil des deutschen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.45 Milliarden US-Dollar |

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

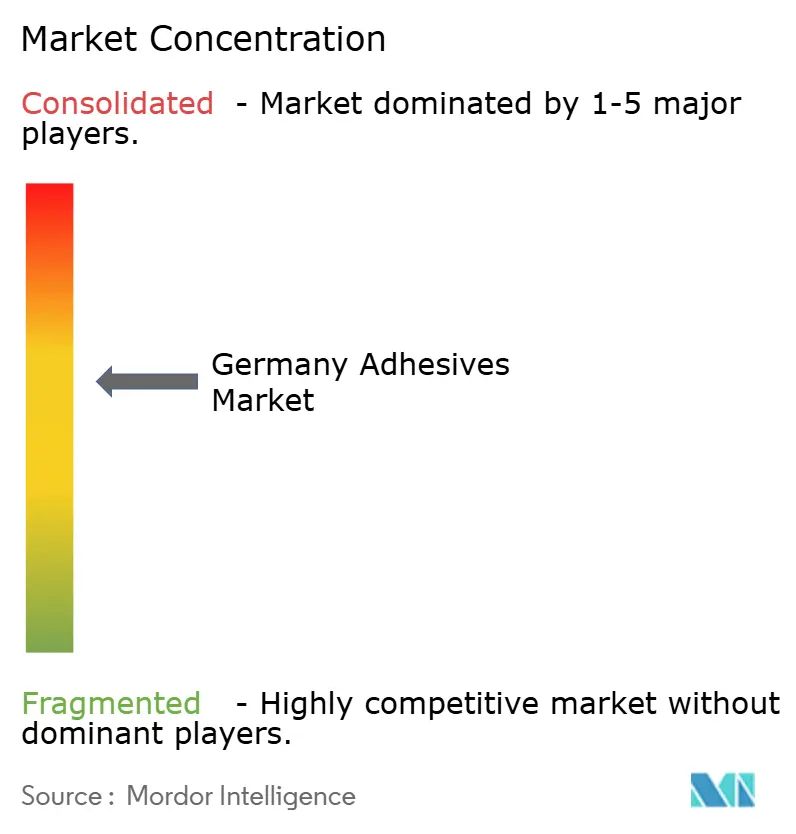

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Klebstoffmarkts durch Mordor Intelligence

Die Größe des deutschen Klebstoffmarkts wird voraussichtlich von 3,45 Milliarden USD im Jahr 2025 auf 3,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,84 Milliarden USD erreichen, mit einer CAGR von 5,82 % von 2026 bis 2031. Das Wachstum resultiert aus renovierungsbedingter Baunachfrage, steigender Produktion von Elektrofahrzeugen und Verpackungsreformen, die Verarbeiter zur Umstellung auf VOC-arme und lösbare Chemikalien verpflichten. Inländische Formulierer schärfen ihren Exportfokus, da die Energiepreise zwei- bis dreimal so hoch wie in den USA bleiben und die kumulierten Regulierungskosten sich 13 % der Wertschöpfung nähern, was die Margen im Heimatmarkt erodiert. Wasserbasierte Technologie behält ihre Führungsposition aufgrund der EU-VOC-Obergrenzen Mitte 2026, während Schmelzklebstoffe an Bedeutung gewinnen, da Automatisierung und biobasierte Initiativen sich beschleunigen. Gleichzeitig konsolidieren globale Akteure Spezialnischen durch große Akquisitionen, während kleine und mittlere Unternehmen (KMU) regionale Nischen durch Individualisierung und Serviceintensität verteidigen.

Wichtigste Erkenntnisse des Berichts

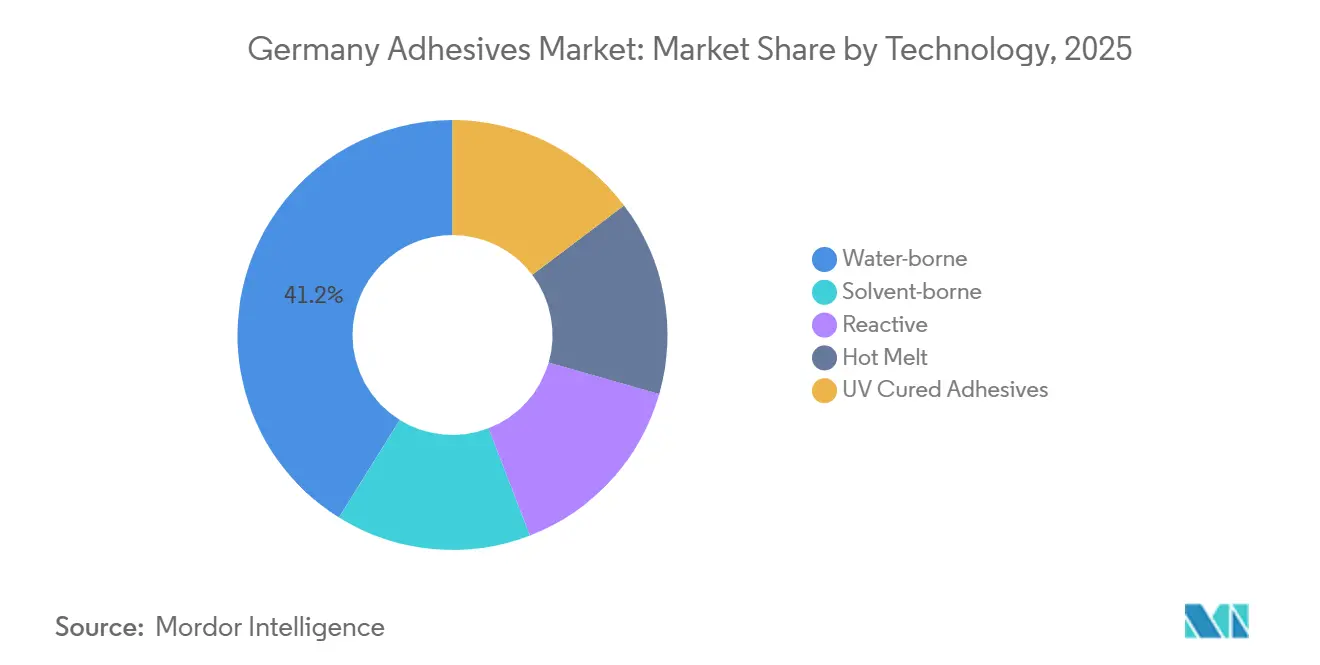

- Nach Technologie hielten wasserbasierte Klebstoffe im Jahr 2025 einen Marktanteil von 41,15 % am deutschen Klebstoffmarkt, während Schmelzklebstoffe bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen werden.

- Nach Harz hielten Acrylklebstoffe im Jahr 2025 einen Anteil von 25,67 % am deutschen Klebstoffmarkt, während VAE/EVA-Harze bis 2031 voraussichtlich mit einer CAGR von 6,43 % expandieren werden.

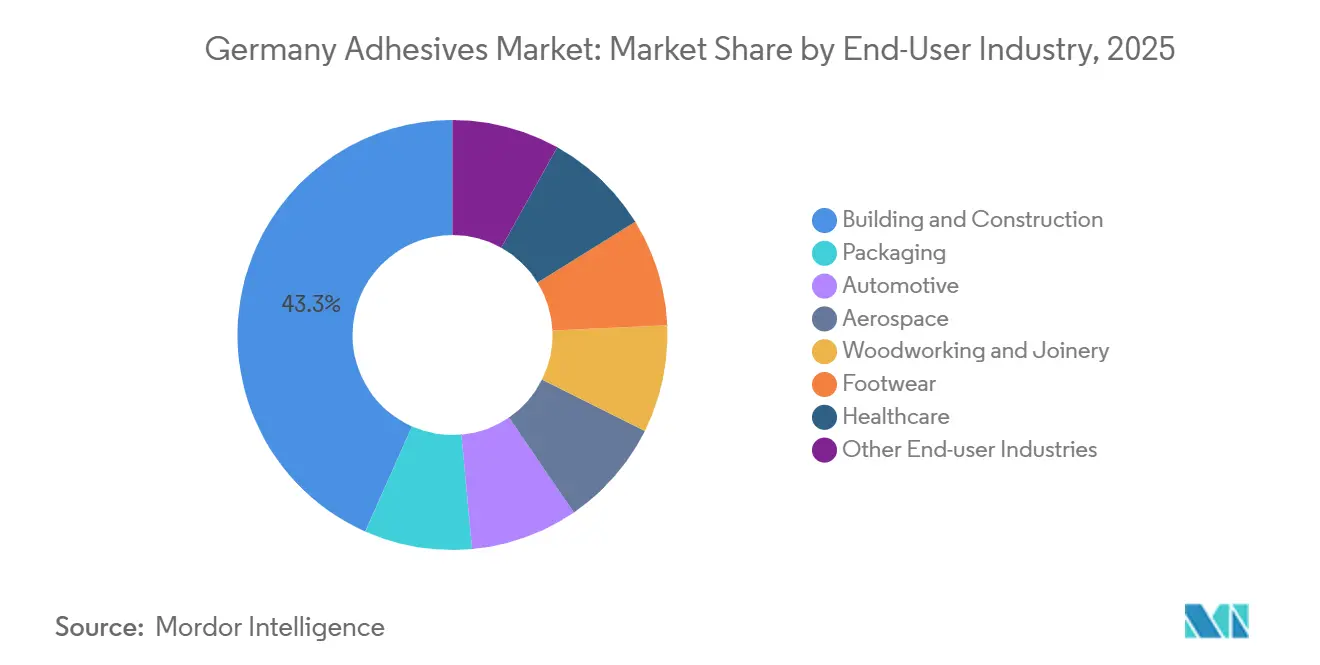

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 43,35 % der Nachfrage im deutschen Klebstoffmarkt auf das Bauwesen und die Bauindustrie, während das Automobilsegment bis 2031 voraussichtlich die höchste CAGR von 6,47 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Klebstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsboom im Bausektor | +1.8% | Deutschlandweit, konzentriert in städtischen Zentren (Berlin, München, Hamburg) | Mittelfristig (2–4 Jahre) |

| Wandel hin zu flexiblen und recycelbaren Verpackungen | +1.5% | Deutschlandweit, Ausstrahlungseffekte auf EU27 durch VerpackDG-Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Wärmeleitende Klebstoffe für EV-Batteriezellen | +1.2% | Deutsche Automobilcluster (Baden-Württemberg, Bayern, Niedersachsen) | Mittelfristig (2–4 Jahre) |

| Biobasierte Klebstoffe, gestützt durch die deutsche Bioökonomiestrategie | +0.9% | Deutschlandweit, mit F&E-Zentren in Braunschweig und Stuttgart | Langfristig (≥ 4 Jahre) |

| Wachstum bei der Verklebung im Gesundheitswesen und bei Medizinprodukten | +0.7% | Deutschlandweit, konzentriert in Medizinprodukte-Fertigungszentren (Bayern, Baden-Württemberg, Hessen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsboom im Bausektor

Energieeffizienz-Sanierungen dominieren die Nachfrage, da Gebäude aus der Zeit vor 1990 mehrschichtige Dämmung, Fensterdichtungen und Fassadenverkleidungen benötigen, um das bundesweite Ziel einer 55-prozentigen Emissionsreduzierung bis 2030 zu erfüllen. Das Volumen von Bauklebstoffen stieg 2024 um 15,4 %, während die Endmärkte Holz und Papier schrumpften, was auf eine höhere Klebstoffintensität pro Quadratmeter bei Renovierungsprojekten hindeutet. Formulierungen wie VINNAPAS VAE-Pulver ermöglichen klinkerärmere CEM-II-Fliesensysteme ohne Einbußen bei der Frost-Tau-Beständigkeit. Das Projektausführungsrisiko bleibt bestehen, da Fachkräftemangel Installationen verzögert und die Kosten erhöht, insbesondere bei der präzisen Fassadenverklebung.

Wandel hin zu flexiblen und recycelbaren Verpackungen

Das geänderte Verpackungsgesetz (VerpackDG) schreibt bis 2029 eine 90-prozentige Recyclingfähigkeit von Kunststoffverpackungen vor und schafft Anreize für Monomaterialfolien und lösbare Klebstoffe, um Strafen im Rahmen der erweiterten Herstellerverantwortung zu vermeiden[1]Packaging Europe, "Deutschland setzt 90 % Recyclingziel," packagingeurope.com. Wasserbasierte und Schmelzklebstoffsysteme werden für Polyethylen- und Polypropylenkonstruktionen bevorzugt, da sie Lösemittelemissionen vermeiden und mechanisches Recycling ermöglichen. Henkels Wash-off-Etiketten, die im April 2025 eingeführt wurden, erhalten die PET-Flockqualität bei Flasche-zu-Flasche-Kreisläufen und erfordern nur sechs Monate Kundenvalidierung, was die Marktdurchdringung beschleunigt.

Wärmeleitende Klebstoffe für EV-Batteriezellen

Schnellladende EV-Akkupacks erzeugen einen Wärmefluss von über 1.000 W/m², was die Einführung von Spaltfüller-Klebstoffen mit einer Wärmeleitfähigkeit von ≥ 1,5 W/mK vorantreibt, die bei Raumtemperatur aushärten und elektrische Isolation gewährleisten. Evoniks ORTEGOL DA 801 verbindet zylindrische und prismatische Zellen mit Kühlplatten und ist auf die bis 2028 geplanten Gigafactory-Hochläufe ausgerichtet. In Kombination mit der Leichtbauweise aus mehreren Materialien ersetzen Strukturklebstoffe Schweißnähte und reduzieren die Karosseriemasse um 10–15 %, was die Reichweite pro Ladung erhöht.

Biobasierte Klebstoffe, gestützt durch die deutsche Bioökonomiestrategie

Das BioRUHM-Konsortium mit einem Fördervolumen von 6 Millionen EUR entwickelt 100 % biobasierte, isocyanatfreie reaktive Schmelzklebstoffe, die eine reversible Verklebung zur Demontage am Lebensende ermöglichen und auf Automobilinnenräume sowie Holz-Metall-Hybride abzielen. VAE/EVA-Emulsionen erlauben bis zu 50 % nachwachsende Rohstoffe bei gleichzeitig niedrigem VOC-Profil und unterstützen das Bundesziel, den Einsatz biobasierter Materialien bis 2030 zu verdoppeln. Zertifizierungskomplexität und ein Kostenaufschlag von 10–20 % bleiben Hemmnisse für die Marktdurchdringung.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und REACH-Vorschriften für Lösemittel | -1.1% | Deutschland und EU27, mit Durchsetzungsschwerpunkt in Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei Spezialpolymeren | -0.8% | Deutschland, mit vorgelagerter Abhängigkeit von Rohstoffen aus dem Nahen Osten und Asien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der präzisen Klebstoffapplikation | -0.5% | Deutschlandweit, akut in der Automobilmontage (Baden-Württemberg, Bayern) und im Bausektor (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und REACH-Vorschriften für Lösemittel

Die EU senkte den zulässigen VOC-Gehalt für Innenprodukte im Jahr 2026 auf 30 g/L und führte Arbeitsplatz-Formaldehydexpositionsgrenzen von 0,3 ppm ein, was KMU zwingt, 2–5 Millionen EUR für Neuformulierungen und Geräteaufrüstungen auszugeben[2]European Coatings, "Überarbeitete EU-VOC-Richtlinie 2026," european-coatings.com. Doppelte Lagerbestände während der Übergangsphase belasten das Betriebskapital, während wasserbasierte Chemikalien in der Luft- und Raumfahrt sowie bei der Hochtemperatur-Automobilverklebung noch Leistungslücken aufweisen.

Lieferkettenunterbrechungen bei Spezialpolymeren

Die Krise in der Straße von Hormus im März 2026 ließ die europäischen Erdgasfutures um 70 % steigen und fügte bis zu 4.000 USD pro Container an Frachtaufschlägen hinzu. Dow Europe gab Preiserhöhungen von 250 EUR/Tonne bei Polyetherpolyolen weiter, was nicht integrierte deutsche Formulierer, die auf Just-in-time-Importe aus Asien angewiesen sind, stark belastete. Da seit 2023 11 Millionen Tonnen europäischer Chemiekapazität stillgelegt wurden, sind Versorgungsschocks systemisch geworden und zwingen Käufer dazu, 60–90 Tage Lagerbestand zu halten und biobasierte Polyoloptionen zu erkunden, die die Kosten erhöhen und Kapital binden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Systeme bei gleichzeitiger Beschleunigung von Schmelzklebstoffen

Wasserbasierte Systeme erzielten 2025 einen Marktanteil von 41,15 % am deutschen Klebstoffmarkt, gestützt durch EU-VOC-Grenzwerte, die Innenemissionen auf 30 g/L begrenzen und Holzverarbeitung, Verpackung und Bau zu lösemittelarmen Optionen lenken. Ihre Dominanz bei der Marktgröße des deutschen Klebstoffmarkts spiegelt eine ausgereifte Produktionsinfrastruktur und verbesserte VAE-Copolymer-Leistung wider, einschließlich eines VOC-Gehalts von ≤ 1 g/L und bis zu 50 % biobasiertem Anteil. Schmelzklebstoffe verzeichnen jedoch mit einer CAGR von 6,67 % bis 2031 das stärkste Wachstum, da Verpackungslinien sofortige Klebrigkeit erfordern und die bioreakativen Qualitäten von BioRUHM den Anwendungsbereich über Kartons hinaus auf Holz-Metall-Strukturen im Automobilbereich ausweiten.

Lösemittelbasierte Volumina schrumpfen weiter, behalten jedoch kritische Rollen, wo Wasseraufnahme, langsame Aushärtung oder Hochtemperaturstabilität wässrige Systeme ausschließen, insbesondere bei Luftfahrtinnenräumen. Reaktive Chemikalien – Epoxide, Polyurethane, Cyanoacrylate – verankern Luft- und Raumfahrtverbundwerkstoffe, Medizinprodukte und Elektronik und erzielen Premiummargen aufgrund hoher Scherfestigkeit und präziser Aushärteprofile. UV-härtende und hybride reaktive Schmelzklebstoffe verbinden sofortige Handhabbarkeit mit abschließender Vernetzung – eine Konvergenz, die wahrscheinlich Kategoriengrenzen neu definieren und die Wettbewerbsfähigkeit des deutschen Klebstoffmarkts schärfen wird.

Nach Harz: Führungsposition von Acryl, schnellstes Wachstum bei VAE/EVA

Acrylate führten den deutschen Klebstoffmarkt 2025 mit einem Anteil von 25,67 % an, da sie Haftklebstoffbänder, Fassadendichtstoffe und Automobilanzeigeverklebungen beliefern, bei denen optische Klarheit und UV-Stabilität entscheidend sind. VAE/EVA-Harze erzielen jedoch mit einer CAGR von 6,43 % bis 2031 das schnellste Wachstum, da sie VOC-Anforderungen erfüllen und bis zur Hälfte nachwachsende Rohstoffe ohne wesentliche Linienmodifikationen unterstützen. Polyurethane adressieren dynamisch belastete Verbindungen in Schuhwerk und Fahrzeugkarosserien, stehen jedoch zunehmend unter Druck wegen Isocyanatemissionen, was die Entwicklung isocyanatfreier Systeme im Rahmen des BioRUHM-Programms vorantreibt.

Epoxide dominieren die Hochtemperatur-Verbundverklebung in der Luft- und Raumfahrt, gestützt durch Qualifikationen, die neue Marktteilnehmer abschrecken. Cyanoacrylate besetzen medizinische Spezialnischen, die eine sofortige Aushärtung auf kleinen Klebeflächen erfordern. Silikonvolumina bleiben eine Nische, sind jedoch bei der Elektronikverkapselung bei über 150 °C unersetzlich; das Versorgungsrisiko durch die Dominanz asiatischer Vorlieferanten hat Wacker jedoch veranlasst, in hybride silanterminierte Polymere zu investieren, die Silikonflexibilität mit Polyurethanfestigkeit verbinden.

Nach Endverbraucherbranche: Bauwesen führt, Automobil beschleunigt

Bauwesen und Konstruktion machten 2025 43,35 % der Nachfrage im deutschen Klebstoffmarkt aus, was auf eine renovierungsintensive Pipeline zurückzuführen ist, die mehrschichtige Dämmung und Strukturverklebung einsetzt, um Wärmebrücken zu vermeiden. Wasserbasierte Hochfeststoffpulver wie VINNAPAS ermöglichen klinkerärmere Fliesenklebstoffe, die CO₂ um 20 % reduzieren und gleichzeitig Frost-Tau-Zyklen standhalten. Der Automobilbereich verzeichnet eine CAGR von 6,47 % bis 2031, angetrieben durch EV-Batteriemontage und Mehrkomponentenverklebung, die das Fahrzeugleergewicht um 10–15 % reduziert.

Verpackung zeigt eine gespaltene Entwicklung: Flexible Monomaterialfolien wachsen unter Recyclingquoten, während starre Papierkartons infolge der Digitalisierung stagnieren. Die Nachfrage in der Luft- und Raumfahrt sowie im Holzverarbeitungsbereich bleibt zyklisch, profitiert jedoch von hochwertigen strukturellen und biobasierten Innovationen. Fortschritte im Gesundheitswesen, wie tragbare Sensoren und Katheteranordnungen, setzen biokompatible Acryl- und Silikonklebstoffe ein, die nach ISO 10993 zertifiziert sind.

Geografische Analyse

Deutschlands südliche Automobilcluster in Baden-Württemberg und Bayern erzeugen eine überproportionale Nachfrage nach strukturellen, wärmeleitenden und UV-härtbaren Qualitäten und stärken lokale Lieferketten rund um München, Stuttgart und Nürnberg. Die nördlichen Häfen Hamburg und Bremen importieren Polyole und EVA in großen Mengen und beliefern KMU-Mischer, die nach Skandinavien und in die Benelux-Länder liefern. Ostdeutsche Bundesländer nutzen niedrigere Arbeitskosten, um Verpackungsklebstoffbetriebe zu beherbergen, die mit polnischen und tschechischen Endmärkten verbunden sind. Das westliche Nordrhein-Westfalen, verankert durch Düsseldorf und Köln, bleibt dank Henkel, Covestro und dem IVK-Hauptsitz das Forschungs- und Regulierungszentrum und konzentriert das Compliance-Know-how, das für die Navigation durch REACH- und MDR-Regelgebung erforderlich ist.

Etwa 55 % der deutschen Klebstoffmarktproduktion wird exportiert, wobei Frankreich, Polen und Italien die führenden Ziele für Bau- und Verpackungsqualitäten sind. Umgekehrt versorgen lösemittelbasierte Spezialimporte aus den USA und Japan Luft- und Raumfahrt- sowie Elektroniknischen, in denen die inländische Kapazität begrenzt ist. Das Energiepreisdifferenzial besteht trotz des Ausbaus erneuerbarer Energien fort und veranlasst Unternehmen in Ostdeutschland, Biomasse- und Grünwasserstoffkessel zu erproben, die die Wärmeenergiekosten um 15–20 % senken können. Regionale Cluster konkurrieren nun um Bundeswasserstoffsubventionen, die 2027 ausgerollt werden sollen – eine Politik, die wahrscheinlich die Produktionsfußabdrücke in Richtung kohlenstoffarmer Zonen neu ausrichten wird.

Wettbewerbslandschaft

Der deutsche Klebstoffmarkt ist mäßig konsolidiert. Wacker Chemie baute 2025 die Hybridpolymerproduktion in Nünchritz aus und unterstreicht damit seine Wette auf silanterminierte Polymere mit zinnfreien Katalysatoren. Sika integriert die deutschen Vermögenswerte von MBCC, um das Angebot an Baustoffen und Dichtstoffen zu vertiefen, während 3M sich auf Medizin- und Elektronikbänder konzentriert. Die Wettbewerbsintensität steigt, da chinesische Silikonkonzerne den nachgelagerten Markteintritt anstreben; jedoch verzögern Qualifikationen in der Luft- und Raumfahrt, im Automobil- und Medizinbereich, die 12–36 Monate dauern, ihren Vorstoß. Digitalisierung und KI-gestützte Formulierung entwickeln sich zu Differenzierungsmerkmalen: Henkel berichtet von einer 25-prozentigen Reduzierung der Laboriterationen durch die Simulation der Polymervernetzungsdichte vor der Pilotproduktion. Die Widerstandsfähigkeit der Lieferkette gewinnt auf Vorstandsebene an Bedeutung; integrierte Akteure sichern das Rohstoffrisiko mit eigenen Propylenoxid- oder Vinylacetat-Ketten ab, während nicht integrierte KMU 75-Tage-Lagerbestände aufbauen und damit Betriebskapital binden.

Marktführer der deutschen Klebstoffbranche

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

3M

Jowat SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Henkel schloss die Übernahme der Stahl Group ab und fügte seiner Einheit Adhesive Technologies einen Umsatz aus Spezialbeschichtungen in Höhe von 725 Millionen EUR hinzu.

- Januar 2026: Henkel erwarb ATP Adhesive Systems, einen deutschen Spezialisten für wasserbasierte Klebebänder mit einem Umsatz von 270 Millionen EUR, um sein Medizin- und Elektronikportfolio zu stärken.

Berichtsumfang des deutschen Klebstoffmarkts

Klebstoffe sind Materialien, die dazu bestimmt sind, Oberflächen effektiv miteinander zu verbinden und dabei Haltbarkeit und Widerstandsfähigkeit gegen Trennung zu gewährleisten. Verschiedene Branchen, darunter Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbrauchersektoren, sind auf spezifische Klebstofftypen angewiesen, die auf ihre Zusammensetzung und funktionalen Anforderungen zugeschnitten sind.

Der deutsche Klebstoffmarkt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und UV-gehärtete Klebstoffe unterteilt. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und sonstige Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtete Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Sonstige Harze |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtete Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und sonstige Branchen sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100-prozentige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden durch Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebunden. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe häufig als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen, ist ein Aspekt eines komplexen Systems von Umständen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung bezeichnet die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Stoffe, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfallen lässt. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist ein Verfahren zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Das Verfahren wird häufig zur Herstellung von Wasserfarben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische sowie unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Flächengewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, wird als Dämmmaterial bezeichnet. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und tritt besonders häufig bei spröden Materialien wie Keramik auf. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen