Marktgröße und Marktanteil für Acrylklebstoffe in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

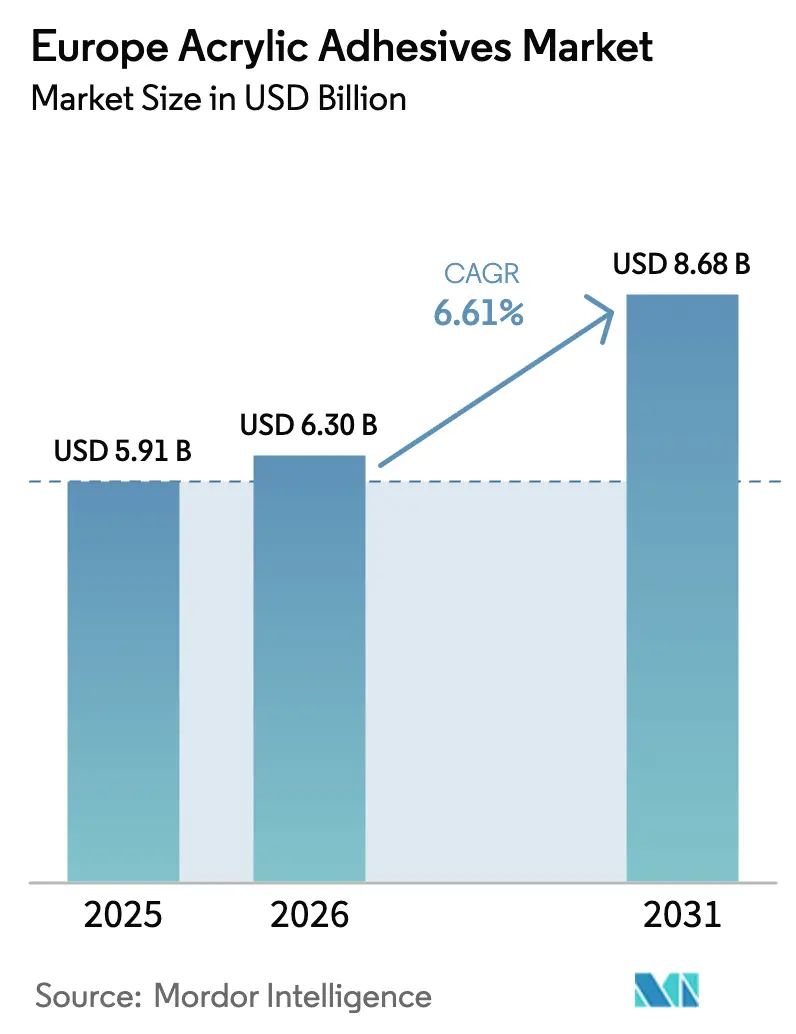

| Marktgröße im Basisjahr (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2026) | 6.30 Milliarden US-Dollar |

| Marktgröße (2031) | 8.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Acrylklebstoffe in Europa von Mordor Intelligence

Die Marktgröße für Acrylklebstoffe in Europa wird voraussichtlich von USD 5,91 Milliarden im Jahr 2025 auf USD 6,30 Milliarden im Jahr 2026 steigen und bis 2031 USD 8,68 Milliarden erreichen, mit einer CAGR von 6,61 % über den Zeitraum 2026–2031. Die Produktnachfrage profitiert vom E-Commerce-Verpackungsbereich, der Gewichtsreduzierung von Fahrzeugen und Sanierungsanreizen im Bauwesen, die gemeinsam Volumina steigern und durchschnittliche Verkaufspreise verbessern. Regulatorische Änderungen, die die Schwellenwerte für flüchtige organische Verbindungen (VOC) verschärfen, beschleunigen den Wechsel zu VOC-armen wasserbasierten Chemikalien und veranlassen Lieferanten, Lieferketten für konforme Monomere und Emulgatoren neu zu gestalten. Integrierte Hersteller mit rückwärtiger Verflechtung in Methylmethacrylat- und Butylacrylat-Rohstoffe behalten einen Kostenvorteil, während mittelständische Verarbeiter mit maßgeschneiderten Formulierungen für Nischensubstrate Volumen gewinnen. Portfoliobereinigung, technischer Kundendienst und schnelle Skalierungskapazitäten bleiben entscheidende Wettbewerbsfaktoren, da Käufer ihre Lieferantenbasis konsolidieren, um pünktliche Lieferungen und regulatorische Dokumentation sicherzustellen.

Wichtigste Erkenntnisse des Berichts

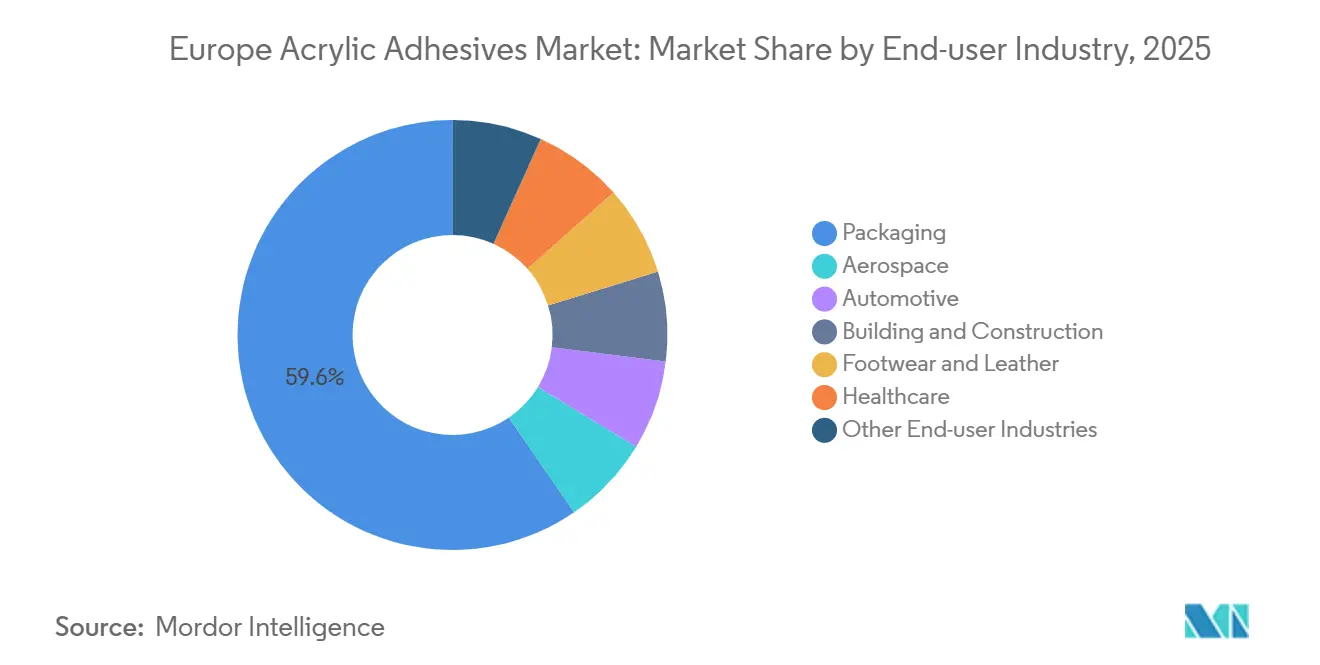

- Nach Endverbraucherbranche führte Verpackung mit einem Umsatzanteil von 59,56 % im Jahr 2025; die Automobilindustrie verzeichnet bis 2031 eine CAGR von 6,72 %.

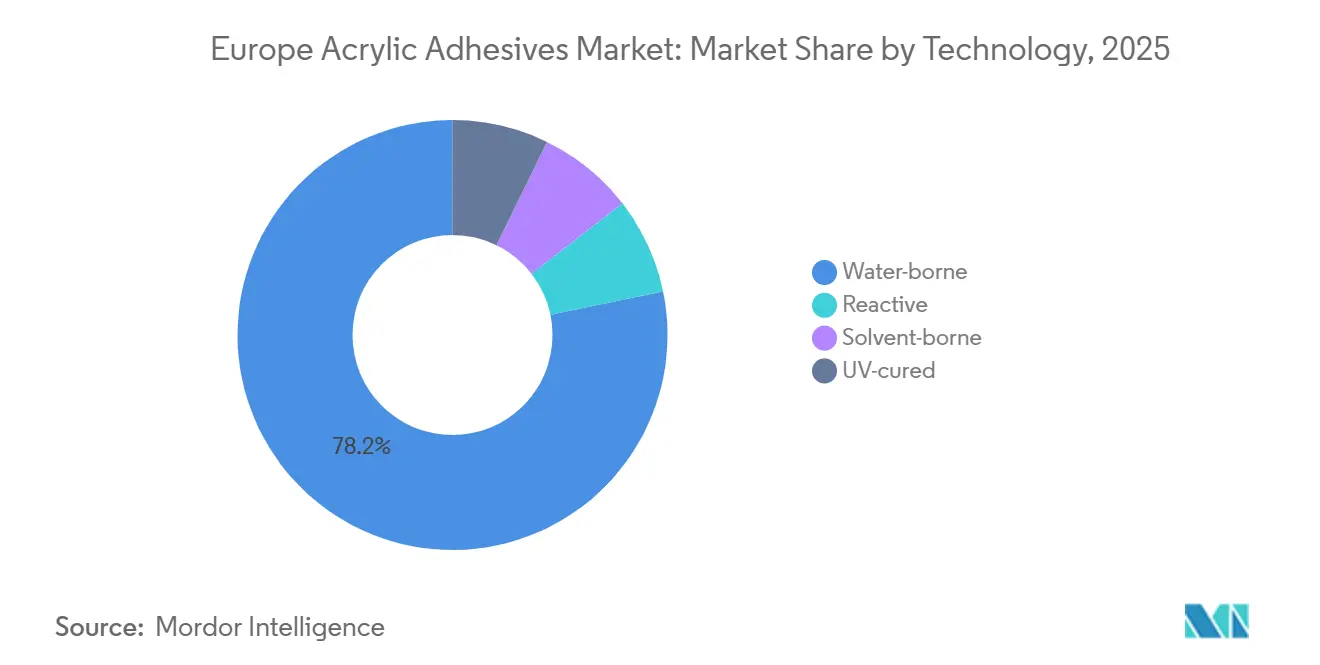

- Nach Technologie hielten wasserbasierte Formulierungen im Jahr 2025 einen Anteil von 78,24 % und expandieren bis 2031 mit einer CAGR von 7,15 %.

- Nach Land hatte Deutschland im Jahr 2025 einen Anteil von 23,11 %, während das Vereinigte Königreich im Zeitraum 2026–2031 die schnellste CAGR von 6,78 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Acrylklebstoffe in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu wasserbasierten Acrylaten unter EU-VOC-Grenzwerten | +1.8% | EU-weit, am stärksten in Deutschland, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Verpackungsboom treibt Nachfrage nach druckempfindlichen Klebstoffen | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung in der Automobilindustrie und Verbindung von Mischwerkstoffen | +1.2% | Deutschland, Italien, Spanien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| EU-Renovierungswelle fördert Fassadendämmklebstoffe | +0.9% | DACH, Frankreich, Südeuropa | Langfristig (≥ 4 Jahre) |

| Reparatur von Windturbinenblättern mit strukturellen Acrylaten | +0.6% | Nordische Länder, deutsche und britische Offshore-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu wasserbasierten Acrylaten unter den VOC-Grenzwerten der Europäischen Union

Überarbeitete EU-VOC-Obergrenzen, die Ende 2025 angekündigt wurden und Mitte 2026 in Kraft treten, verpflichten Formulierer dazu, jede lösungsmittelbasierte Lagereinheit zu prüfen, Pilotläufe konformer wasserbasierter Qualitäten zu beschleunigen und neue Rohstofflieferketten zu zertifizieren[1]Generaldirektion Umwelt, "Überarbeitung der EU-VOC-Grenzwerte für Bauprodukte," environment.ec.europa.eu. Frühe Anwender, die Ökobilanzen von Drittparteien veröffentlichen, sichern sich bevorzugte Bewertungen bei öffentlichen Ausschreibungen und Hotelsanierungen, die emissionsarme Produkte höher gewichten. Installateure benötigen Umschulungen, da Emulsionssysteme eine längere offene Zeit und veränderte Rheologie aufweisen, ihr nahezu geruchsfreies Profil jedoch die Verzögerungen bei der Wiedernutzung von Innenräumen reduziert. Verpackungsgruppen haben bereits hybride Acryl-UV-Emulsionschemikalien erprobt, die sowohl Produktivitäts- als auch Konformitätsziele erfüllen. Insgesamt fügt der gesetzgeberische Druck einen sichtbaren Anstieg von 1,8 Prozentpunkten zur prognostizierten CAGR des Marktes für Acrylklebstoffe in Europa hinzu.

E-Commerce-Verpackungsboom treibt Nachfrage nach druckempfindlichen Klebstoffen

Die Migration zum Online-Einzelhandel treibt die Nachfrage nach Wellpappenetiketten, Flexfolien und wiederverschließbaren Beuteln an, die auf druckempfindliche Acrylemulsionen für gleichmäßige Klebrigkeit auf Karton, Polyethylen und metallisierten Substraten angewiesen sind[2]Avery Dennison, "Kapazitätserweiterung in Frankreich zur Deckung der E-Commerce-Etikettennachfrage," averydennison.com. RFID-Tags und Smart-Label-Sensoren spezifizieren zunehmend migrationsarme Acrylate, die über mehrere Temperaturlogistikzyklen hinweg stabil bleiben. Markeninhaber bevorzugen wasserbasierte Qualitäten, die das Faser-zu-Faser-Recycling erleichtern und Entfärbungsschritte reduzieren, was mit den EU-Kreislaufwirtschaftsrichtlinien übereinstimmt. Europäische Verarbeiter berichten von Liniengeschwindigkeitssteigerungen von bis zu 12 % nach dem Wechsel zu Emulsions-Druckklebstoffen der nächsten Generation, was ein Wachstum von 1,5 Prozentpunkten im Markt für Acrylklebstoffe in Europa unterstützt.

Gewichtsreduzierung in der Automobilindustrie und Verbindung von Mischwerkstoffen

Batterieelektrische Plattformen übernehmen Mehrwerkstoffarchitekturen aus Aluminium, hochfestem Stahl und Glasfaserverbundwerkstoffen, die strukturelle Acrylate und Leistungsklebebänder für Spannungsverteilung und Korrosionsschutz begünstigen. Tesa ACXplus-Klebebänder und SikaFast-Acryl-Zweikomponentensysteme reduzieren Schweißpunkte, senken NVH-Werte und verkürzen die Taktzeit durch Aushärtung innerhalb von Minuten. Liefervereinbarungen mit deutschen OEMs (Originalausrüstungsherstellern) sichern Basisvolumina, während die Auftragsfertigung in Spanien und Italien die Kapazität für Exportbauten skaliert. Die Verlagerung verdrängt mechanische Befestigungselemente und erhöht den Acrylgehalt pro Fahrzeug, was der langfristigen CAGR des Marktes für Acrylklebstoffe in Europa etwa 1,2 Prozentpunkte hinzufügt.

EU-Renovierungswelle fördert Fassadendämmklebstoffe

Die Renovierungswelle zielt auf Energiemodernisierungen in 35 Millionen Gebäuden bis 2030 ab und erschließt Subventionen, die VOC-arme Acrylklebebänder für Dampfsperrlaminate und Außendämmverbundsysteme begünstigen. Auftragnehmer in Deutschland und Österreich berichten von 30 % Arbeitszeitersparnis beim Einsatz von selbstklebenden Acrylmembranen gegenüber zementgebundenen Verbindungsmethoden. Premium-feuchtigkeitstolerante Acrylmastixe erfüllen zudem strengere Brandschutzklassen, die in den 2025er Änderungen der nationalen Bauvorschriften eingeführt wurden. Diese strukturelle Nachfrage stützt einen CAGR-Anstieg von 0,9 Prozentpunkten für den Markt für Acrylklebstoffe in Europa über den Prognosehorizont.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Acrylmonomeren | -0.8% | EU-weit, Produktionszentren Antwerpen und Rhein | Kurzfristig (≤ 2 Jahre) |

| VOC-Konformitätskosten für Lösungsmittelsysteme | -0.5% | Deutschland, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| Biobasierte Polyurethandispersionen verdrängen Marktanteile | -0.4% | Deutschland, Frankreich, nordische Premiumnischen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Acrylmonomeren

Geplante Cracker-Wartungsarbeiten und eine angespannte Spot-Acetonversorgung haben historisch gesehen zweistellige vierteljährliche Schwankungen bei den Methylmethacrylat-Preisen ausgelöst. Obwohl eine Überversorgung Ende 2025 die Notierungen abkühlte, bleiben Käufer vorsichtig und wechseln zu formelbasierten Verträgen oder Dual-Sourcing von vollständig integrierten Lieferanten. Rohstoffschwankungen von ±10 % komprimieren die Margen der Formulierer, verzögern diskretionäre Investitionen und kürzen das Wachstumspotenzial des Marktes für Acrylklebstoffe in Europa kurzfristig um 0,8 Prozentpunkte.

VOC-Konformitätskosten für Lösungsmittelsysteme

Lösungsmittelbasierte Qualitäten, die für die Automobilreparaturlackierung und Spezialbeschichtungen verwendet werden, erfordern kostspielige Abgasreinigungsinvestitionen, um überarbeitete Emissionsobergrenzen zu erfüllen. Kleinere Verarbeiter rüsten entweder Verbrennungsanlagen nach oder verlassen das Segment, was die Nachfrage auf größere Akteure konzentriert, die Konformitäts-Upgrades amortisieren können. Die zusätzliche Kapitalbelastung kürzt die prognostizierte CAGR des Marktes für Acrylklebstoffe in Europa mittelfristig um 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Verpackung verankert Volumenwachstum

Verpackung machte im Jahr 2025 59,56 % des Marktanteils für Acrylklebstoffe in Europa aus, unterstützt durch steigende Paketvolumina und Flexfolien-Laminierlinien, die mit Rekordauslastung betrieben werden. Es wird erwartet, dass das Segment bis 2031 die Führungsposition beibehält, da Markeninhaber auf Monomaterialstrukturen umsteigen, die auf hochklare Acrylemulsionen angewiesen sind. Die Übernahme von Dows Klebstoffaktiva für flexible Verpackungen durch Arkema Ende 2024 steigerte sofort den europäischen Fußabdruck von Bostik und sicherte die rückwärtige Integration in Leistungsharze. Medizinische Verpackungen und pharmazeutische Blisteretiketten stärken die Basisnachfrage weiter und sorgen dafür, dass die Marktgröße für Acrylklebstoffe in Europa im Verpackungsbereich über die Prognosejahre hinweg stetig wächst.

Die Automobilindustrie, obwohl mit einer kleineren Basis, wird voraussichtlich mit einer CAGR von 6,72 % am schnellsten wachsen, getrieben durch die Montage von Batteriemodulen, die Verbindung von Leichtbaukarosserien und Investitionen in die Elektromobilität. Fahrzeugplattformen reduzieren aggressiv das Gewicht, um die Reichweite zu verlängern, und OEMs (Originalausrüstungshersteller) validieren Acrylklebebänder für Mischmetallverbindungen, die unterschiedliche thermische Ausdehnung tolerieren. Strategische Beschaffungsvereinbarungen, die von deutschen Automobilherstellern unterzeichnet wurden, sichern mehrjährige Kapazitätsreservierungen und schaffen eine sichtbare Wachstumspipeline für den Markt für Acrylklebstoffe in Europa innerhalb der Mobilitätswertschöpfungskette.

Nach Technologie: Wasserbasierte Formulierungen führen den regulatorischen Wandel an

Wasserbasierte Systeme hielten im Jahr 2025 78,24 % der Marktgröße für Acrylklebstoffe in Europa und werden voraussichtlich die schnellste segmentale CAGR von 7,15 % bis 2031 verzeichnen. Die Durchsetzung überarbeiteter EU-Ecolabel-Schwellenwerte im Februar 2026 beschleunigt den Wandel und drängt Verarbeiter dazu, VOC-arme Emulsionen und UV-Acryl-Hybride zu qualifizieren. Avery Dennisons EUR 60 Millionen teure französische Erweiterung steigert die Hochgeschwindigkeits-Schmelzemulsionskapazität, während Henkel seinen Standort Bopfingen für wasserbasierte Linien der nächsten Generation umrüstet. Der strukturelle Aufschwung festigt die Dominanz wasserbasierter Systeme und begrenzt die Nachfrage nach lösungsmittelbasierten Qualitäten auf Nischen der Metallverbindung und Wartungsbeschichtungen, wo Leistungsausreißer höhere VOC-Budgets rechtfertigen.

UV-härtende und reaktive Zweikomponenten-Methylmethacrylat-Formulierungen (MMA) gewinnen weiterhin Marktanteile in der Elektronikverkapselung, bei Schienenfahrzeugen und Verbundplattenverbindungen. Höhere Liniengeschwindigkeiten und energieeffiziente LED-Härtung treiben eine gesunde CAGR von über 8 an und ergänzen den breiteren wasserbasierten Aufschwung.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 23,11 % des Gesamtumsatzes im Markt für Acrylklebstoffe in Europa, gestützt durch seine Automobilexportbasis, Sanierungsanreize im Zusammenhang mit dem Gebäudeenergiegesetz-Upgrade und ein dichtes Netzwerk von Formulierern entlang des Rheins. Lokale OEM-Validierungsprotokolle bevorzugen Lieferanten mit inländischen Pilotlinien und technischem Vor-Ort-Support; folglich betreiben globale Marktführer Mehrteknologie-Werke in der Nähe von Stuttgart und Düsseldorf. Bundesförderung für Wasserstoff-Hubs fließt auch in neue Anhängerkarosserie-Montagewerke, die Niedrigtemperatur-härtende Acrylate zur Maximierung der Zykluszeit spezifizieren.

Das Vereinigte Königreich wird voraussichtlich die höchste nationale CAGR von 6,78 % bis 2031 verzeichnen. Die Neuausrichtung des Handels nach dem Brexit treibt inländische Investitionen in Wellpappenverpackungen, vorgefertigte Wohngebäude und Offshore-Windlogistik an, von denen jede druckempfindliche Klebeetiketten, Dämmklebebänder und strukturelle Acrylkartuschen verbraucht. Die regulatorische Abweichung von REACH stellt Importeure vor zusätzliche Dokumentationsanforderungen, doch parallele Registrierungswege, die 2025 eingeführt wurden, erhalten die Kontinuität der Lieferkette, verhindern Lieferverzögerungen und erhalten den Schwung im Markt für Acrylklebstoffe in Europa.

Frankreich, Italien und Spanien tragen gemeinsam zur Widerstandsfähigkeit bei, indem sie die Sektorexposition ausbalancieren: Frankreich beherbergt Arkemas technisches Zentrum, das biobasierte Monomerversuche vorantreibt, Italien beherbergt neu erworbene Flexlaminierungsanlagen, die nun vollständig in Bostik integriert sind, und Spanien beschleunigt Fassadensanierungsprogramme, die im Rahmen der EU-Renovierungswelle subventioniert werden. Nordische Länder, obwohl kleiner nach Wert, übertreffen den regionalen Durchschnitt aufgrund von Windblatt-Wartungsarbeiten und strengen VOC-Obergrenzen, die hochleistungsfähige wasserbasierte Qualitäten vorschreiben. In all diesen Regionen prägen lokale Anwendungsnormen und Bauvorschriften die Formulierungspräferenzen, doch die übergreifende Konformitätsentwicklung treibt die Konvergenz hin zu emissionsarmen Chemikalien im Markt für Acrylklebstoffe in Europa voran.

Wettbewerbslandschaft

Der Markt für Acrylklebstoffe in Europa ist mäßig konsolidiert. Automatisierung, datenreiche technische Dossiers und rückverfolgbare Lieferketten fungieren nun als Entscheidungskriterien bei Beschaffungsentscheidungen. Lieferanten, die Echtzeit-Produktionsdaten mit digitalen Kundenportalen verbinden, verkürzen Qualifizierungszyklen und erzielen damit einen höheren Anteil am Geldbeutel multinationaler Markeninhaber. Insgesamt heben diese Maßnahmen die Branchengrenzen nach oben, lassen jedoch ausreichend Raum für Nischenspezialisten und erhalten so einen ausgewogenen, aber wettbewerbsintensiven Markt für Acrylklebstoffe in Europa.

Marktführer für Acrylklebstoffe in Europa

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Arkema stellte sein gesamtes Sortiment an Acrylverdickungsmitteln, die üblicherweise zur Viskositätskontrolle in Klebstoffen eingesetzt werden, in seinen europäischen Werken auf biobasierte Varianten um. Dieser Schritt integriert nicht nur bis zu 30 % biobasierten Inhalt, sondern erzielt auch eine Reduzierung des CO₂-Fußabdrucks des Produkts um bis zu 25 % im Vergleich zu Standardqualitäten.

- Juni 2024: Meridian Adhesives Group (Meridian), ein Hersteller und Innovator von Hochleistungsklebstoffen, gab die Übernahme von Bondloc UK Ltd bekannt, einem im Vereinigten Königreich ansässigen Spezialklebebstoffhersteller.

Berichtsumfang des Marktes für Acrylklebstoffe in Europa

Acrylklebstoff ist ein schnell härtender, hochfester Strukturklebstoff, oft als Methylmethacrylat (MMA) bekannt, der für die Verbindung verschiedener Materialien, einschließlich Metalle, Kunststoffe und Verbundwerkstoffe, konzipiert ist. Er ist bekannt für seine Beständigkeit gegenüber Witterungseinflüssen, Feuchtigkeit, UV-Licht und Chemikalien, was ihn ideal für strukturelle Innen- und Außenanwendungen macht.

Der Bericht über den Markt für Acrylklebstoffe in Europa ist nach Endverbraucherbranche, Technologie und Land segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung und sonstige Endverbraucherbranchen segmentiert. Nach Technologie ist der Markt in reaktive, lösungsmittelbasierte, UV-härtende Klebstoffe und wasserbasierte Klebstoffe segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für 6 Länder in der Region. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-härtend |

| Wasserbasiert |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Nordische Länder |

| Rest Europas |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Reaktiv |

| Lösungsmittelbasiert | |

| UV-härtend | |

| Wasserbasiert | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest Europas |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die Endverbraucherbranchen, die im Markt für Acrylklebstoffe berücksichtigt werden.

- Produkt - Alle Acrylklebstoffprodukte werden in dem untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden verschiedene Arten von Acrylatmonomeren, wie 2-Ethylhexylacrylat und Butylacrylat, berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzkleber- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen EU-Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen