Frankreich Klebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.84 Milliarden US-Dollar |

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

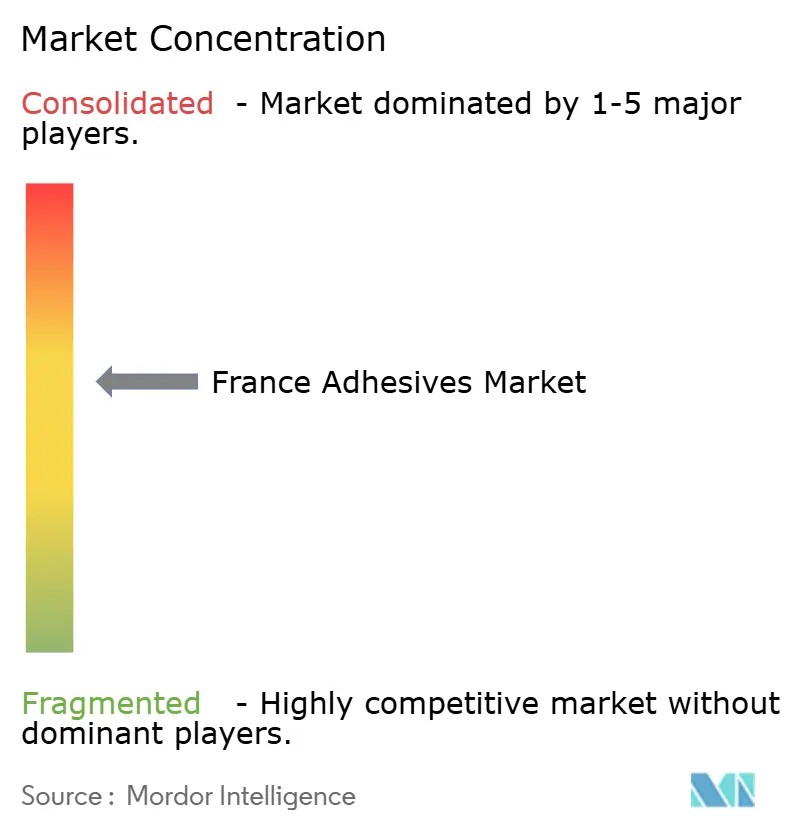

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Klebstoffe Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Klebstoffe Marktes wird für 2025 auf 1,84 Milliarden USD, für 2026 auf 1,95 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,59 Milliarden USD erreichen, mit einem CAGR von 5,83 % von 2026 bis 2031. Der Frankreich Klebstoffe Markt profitiert von einem renovierungsgetriebenen Bauaufschwung, der die Substitution hin zu wasserbasierten und biobasierten Chemikalien beschleunigt, die den REACH- und RE2020-Anforderungen entsprechen, während gleichzeitig die Auswirkungen eines 60-Jahres-Tiefs in der inländischen Fahrzeugproduktion abgefedert werden. Das Volumenwachstum ist am stärksten bei Wärmedämmungsbändern, Fliesenklebstoffen und strukturellen Verglasungsdichtmitteln, die in der nationalen Energiesanierungspipeline im Wert von 32,2 Milliarden EUR eingesetzt werden. Dennoch bleiben die Margen aufgrund von Rohstoffinflation und Titandioxidkosten, die noch immer 70 % über dem Niveau vor 2020 liegen, eng. Gleichzeitig ziehen Montagelinien für Elektrofahrzeuge (EV) die Nachfrage nach hochleistungsfähigen Epoxid- und Polyurethanverbindungen an, die das Gewicht reduzieren und die Batteriereichweite verlängern, wobei ein durchschnittliches Elektrofahrzeug bereits fast 3,6 kg Klebstoffe und Dichtmittel in seinem Batteriepaket und den Motorschnittstellen verwendet. Die Wettbewerbsintensität steigt, da globale Konzerne ergänzende Akquisitionen durchführen. Arkema erwarb im Dezember 2024 die Verpackungslaminierungssparte von Dow, und Henkel unterzeichnete im Januar 2026 eine Vereinbarung zur Übernahme von ATP, um emissionsarme Portfolios und einen tieferen Zugang zu Renovierungsprojekten zu sichern.

Wichtigste Erkenntnisse des Berichts

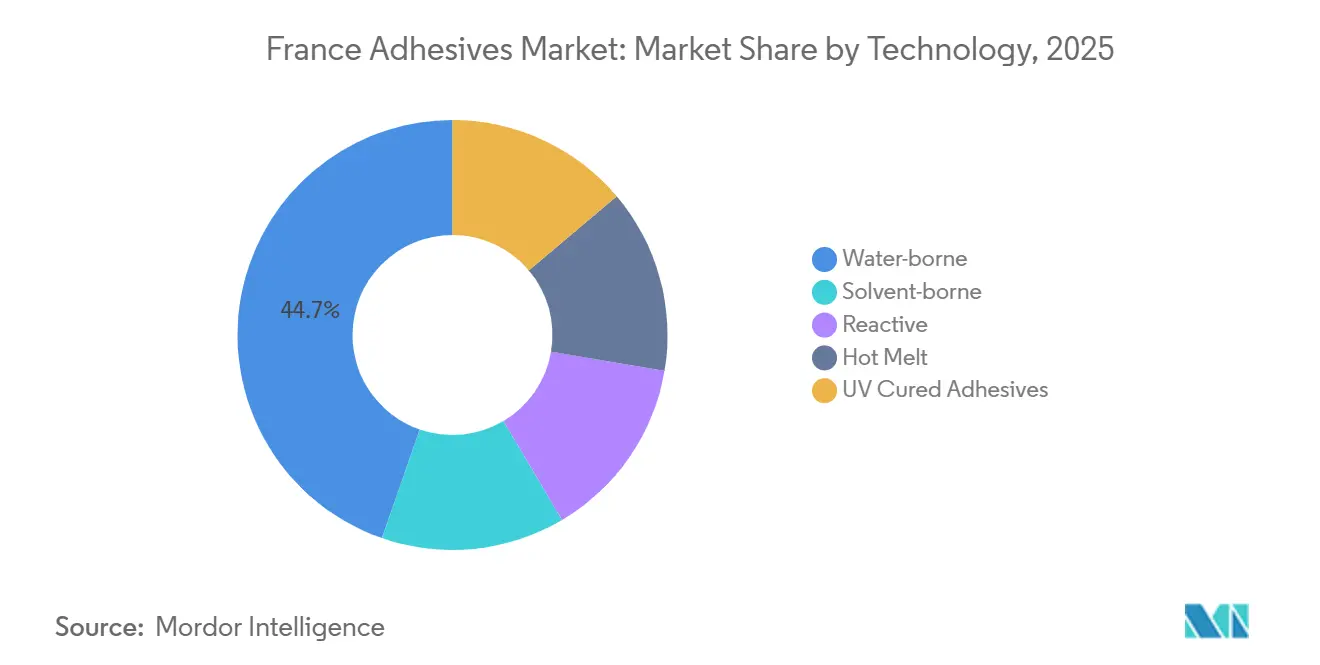

- Nach Technologie führten wasserbasierte Systeme mit einem Anteil von 44,68 % am Frankreich Klebstoffe Markt im Jahr 2025, während Schmelzklebstoffplattformen bis 2031 voraussichtlich mit einem CAGR von 6,74 % wachsen werden.

- Nach Harz dominierten Acryle mit 28,78 % der Frankreich Klebstoffe Marktgröße im Jahr 2025, während VAE/EVA-Copolymere im Zeitraum 2026–2031 mit dem schnellsten CAGR von 6,43 % wachsen dürften.

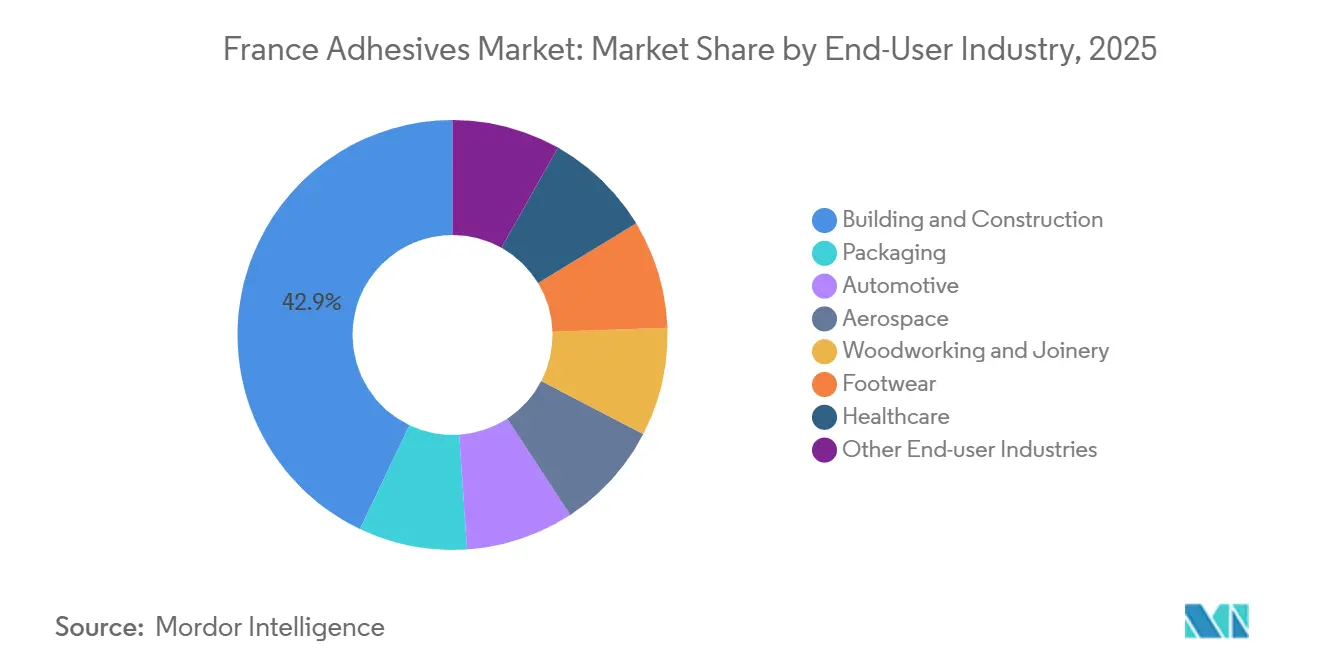

- Nach Endverbraucher hielt das Bauwesen und die Konstruktion im Jahr 2025 einen Anteil von 42,89 % am Frankreich Klebstoffe Marktanteil, während Automobilanwendungen mit einem CAGR von 6,39 % voranschreiten, da die Elektrofahrzeugdurchdringung zunimmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Klebstoffe Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Renovierung und energieeffizienter Konstruktion | +1.8% | National, mit Schwerpunkt in Île-de-France, Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Leichtbau im Automobilbereich und Bedarf an der Montage von Elektrofahrzeugen | +1.2% | National, mit Ausstrahlungseffekten auf europäische Automobilkorridore | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach wasserbasierten/emissionsarmen Systemen | +1.0% | National, im Einklang mit den EU-REACH- und RE2020-Konformitätszonen | Kurzfristig (≤ 2 Jahre) |

| EU-Grüntaxonomie-Anreize für biobasierte Formulierungen | +0.7% | EU-weit, frühe Einführung in Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Paris-2024-Sanierungen und Restaurierungen von Kulturerbegebäuden | +0.4% | Île-de-France und UNESCO-Kulturerbestätten national | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Renovierung und energieeffizienter Konstruktion

Energiesanierungsanreize, angeführt von MaPrimeRénov', haben im Jahr 2023 1,95 Milliarden EUR für 505.126 Projekte ausgezahlt und zwischen 2020 und Mitte 2024 kumulierte Arbeiten im Wert von 32,2 Milliarden EUR generiert. Dies treibt eine anhaltende Nachfrage nach emissionsarmen Dichtmitteln, Luftdichtigkeitsbändern und biobasierten Plattenklebstoffen an. Die Grenzwerte für den eingebetteten Kohlenstoff gemäß RE2020 werden von 640 kg CO₂e/m² im Jahr 2022 auf 415 kg CO₂e/m² bis 2031 verschärft, was Formulierer dazu veranlasst, UF- und Phenolharze durch biobasierte Alternativen zu ersetzen. Durchgehende Dämmsysteme mit 160 mm Mineralwolle, vorgefertigte CLT-Wände und Dampfsperrmembranen sind alle auf Klebstoffe mit überlegener Frost-Tau-Stabilität und geringen Emissionen angewiesen. Die Finanzierung aus Certificats d'Économies d'Énergie erreichte 2024 4,15 Milliarden EUR und beschleunigte die Sanierungsaktivitäten weiter. Werksgefertigte Elemente reduzieren den Abfall auf der Baustelle bereits um etwa 30 %, was die Nachfrage nach schnell härtenden Plattenklebstoffen erhöht, die die Montagelinien in Bewegung halten.

Leichtbau im Automobilbereich und Bedarf an der Montage von Elektrofahrzeugen

Elektrofahrzeugprogramme sind auf strukturelle Epoxid- und Polyurethanklebstoffe angewiesen, die Lasten verteilen, ungleiche Metalle mit Verbundwerkstoffen verbinden und 180–250 °C-Einbrennlackierzyklen standhalten[1]Adhesive and Sealant Council, "EV-Klebstoffverbrauchsstatistiken," ascouncil.org. Stellantis investierte über 40 Millionen USD in ein Batterietechnologiezentrum in Turin mit dem Ziel, das Batteriegewicht bis 2030 zu halbieren – ein Ziel, das direkt mit dem Ersetzen von Nieten und Schweißnähten durch Klebstoffe verbunden ist, die spröde intermetallische Verbindungen vermeiden. Hybridverbindungen, Klebstoff plus Niete, werden zur neuen Norm in Batteriegehäusen und bieten Schälwiderstand sowie Abdichtung. Obwohl Frankreichs Fahrzeugproduktion im Jahr 2024 auf ein Sechs-Jahrzehnte-Tief gesunken ist, wird die langfristige Verlagerung hin zu Elektrofahrzeugen voraussichtlich das Volumen wiederherstellen. Die kurzfristige Schwäche bei Automobil-Verkleidungs- und Innenraumklebstoffen, die 2024 um 4,5 % zurückgingen, verdeckt einen strukturellen Aufschwung bei hochwertigen Batterieanwendungen, der den Frankreich Klebstoffe Markt über den Prognosehorizont hinaus ankurbeln dürfte.

Steigende Nachfrage nach wasserbasierten/emissionsarmen Systemen

Strengere Lösungsmittelvorschriften und Nachhaltigkeitsverpflichtungen von Marken lenken Verarbeiter hin zu wasserbasierten Acryl- und VAE-Emulsionen, die die 0,1 %-Isocyanatgrenzen einhalten und emissionsarme Profile liefern. Lösungsmittelfreie Klebstoffmigrationstest zeigen primäre aromatische Amine weit unterhalb der EU-Lebensmittelkontaktgrenzen, was die Druck-zu-Laminierungszyklen in der Flexverpackung verkürzt. Henkel arbeitete mit dem schwedischen biochemischen Lieferanten Sekab zusammen, um fossiles Ethylacetat durch biobasierte Qualitäten in französischen Klebstoffwerken zu ersetzen und so den Kohlenstoff-Fußabdruck von der Wiege bis zum Werkstor zu reduzieren, ohne die Linieneinstellungen zu ändern. PPGs Erweiterung der OEM-wasserbasierten Kapazität in Europa um 9 Millionen EUR signalisiert eine Querbefruchtung von Rohstoffströmen von Beschichtungen zu Klebstoffen. Insgesamt machen wasserbasierte Systeme bereits 44,68 % des nationalen Volumens aus und bleiben das Rückgrat von Papier-, Karton- und Fliesenklebstofflinien, die den Frankreich Klebstoffe Markt verankern.

EU-Grüntaxonomie-Anreize für biobasierte Formulierungen

EU-Mittel skalieren fermentationsbasierte Phenolharze und Polylysin-Bindemittel, die den Treibhausgasausstoß im Vergleich zu fossilen Gegenstücken um 30–60 % reduzieren. Das BioImpulse-Projekt im Wert von 28 Millionen EUR schloss Pilotläufe bei 200 m³ ab und validierte Sperrholzplatten, die nun kurz vor der kommerziellen Markteinführung stehen. Die 100 % biobasierten MDF-Klebstoffe von SUSBOARD versprechen, die UF-Kosten zu erreichen und gleichzeitig die Formaldehydausgasung zu eliminieren. Panneaux de Corrèze vermarktete Green Ultimate-Platten mit 60 % geringeren Bindeemissionen und bietet Möbelherstellern Plug-and-Play-Optionen für die E0-Konformität. Kasein-Flachs-Platten erfüllten EN 15197 Klasse 2 mit einer internen Bindungsfestigkeit von 0,20 N/mm², während die Brandbeständigkeit verbessert wurde, was Spezialitätentüren für das Kulturerbe-Tischlerhandwerk öffnet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| REACH-Verschärfung bei Isocyanaten und Lösungsmitteln | -0.9% | EU-weit, mit verstärkter Durchsetzung in Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für KMU-Verarbeiter | -0.6% | National, konzentriert auf Verarbeiter mit weniger als 50 Mitarbeitern | Mittelfristig (2–4 Jahre) |

| Substitution durch Laserschweißen bei ausgewählten Automobilteilen | -0.3% | Nationale Automobilkorridore, Ausstrahlungseffekte auf europäische OEM-Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

REACH-Verschärfung bei Isocyanaten und Lösungsmitteln

Seit dem 24. August 2023 erfordert die industrielle Verwendung von Polyurethanklebstoffen mit mehr als 0,1 % freiem Diisocyanat eine zertifizierte Mitarbeiterschulung, Dokumentation und regelmäßige Erneuerungen[2]SOPREMA, "Praktischer REACH-Diisocyanat-Leitfaden," soprema.fr. Kleine Verarbeiter tragen unverhältnismäßig hohe Compliance-Kosten, da sie Linien umrüsten oder zu „Mikroemissions”-Qualitäten umformulieren. Umformulierungen erstrecken sich oft über ein volles Jahr, verzögern Produkteinführungen und binden Forschungs- und Entwicklungsbudgets. Die Regelung umfasst MDI, TDI, HDI und IPDI in strukturellen, Boden- und Flexverpackungssegmenten. Obwohl die ECHA jährlich 3.000 weniger Asthmaerkrankungen prognostiziert, begrenzt die kurzfristige Störung das Volumenwachstum im Frankreich Klebstoffe Markt, bis befreite Mischungen Skaleneffekte erzielen.

Steigende Compliance-Kosten für KMU-Verarbeiter

Die Titandioxidpreise liegen weiterhin 70 % über dem Niveau vor 2020, während Antidumpingzölle auf chinesische Epoxidharze die Rohstoffkosten weiter erhöhen, die bereits 50 % der Klebstoffproduktionskosten ausmachen. KMU fehlt die Breite, um Gebühren für erweiterte Herstellerverantwortung, Triman-Kennzeichnungsüberarbeitungen und durch RE2020 vorgeschriebene Lebenszyklusanalysesoftware zu amortisieren. Das Segment Klebstoffe, Dichtmassen und Dichtstoffe schrumpfte 2024 um 3,2 %, und der Branchenverband Fipec erwartet keine Erholung vor 2026. Frühe Liquidationen in der Beschichtungslieferkette und aufgeschobene Kapitalausgaben signalisieren, dass kleinere Akteure Marktanteile an multinationale Unternehmen verlieren könnten, die besser in der Lage sind, Compliance zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Systeme trifft auf Beschleunigung bei Schmelzklebstoffen

Wasserbasierte Plattformen behielten im Jahr 2025 den größten Anteil von 44,68 % am Frankreich Klebstoffe Markt aufgrund ihrer Konformität mit VOC-Gesetzgebung und Kompatibilität mit zementösen Substraten in Fliesenklebstoffen und Papierlaminierung. Schmelzklebstoffsysteme werden voraussichtlich mit einem CAGR von 6,74 % wachsen und ihren Anteil an der Frankreich Klebstoffe Marktgröße erhöhen, da Verpackungslinien in schnell abbindende, druckempfindliche Qualitäten investieren, die Klemmzeit und Energieverbrauch reduzieren. Die Nachfrage nach Polyurethan-Schmelzklebstoffen mit extrem niedrigem Monomergehalt steigt in der flexiblen Lebensmittelverpackung, da sie die 0,1 %-Isocyanatschwellenwerte ohne Aushärtungsverzögerungen erfüllen. Im Massenbereich decken wasserbasierte Acryle Buchbinderei, Etikettierung und Innenholzplatten ab, wo E0-Emissionsregeln gelten. Reaktive Epoxide und Polyurethane besetzen strukturelle Nischen – Elektrofahrzeugbatteriepackungen, Windturbinenblätter und Flugzeuginterieur – wo Scherlappenfestigkeiten von 20–35 MPa Premiumpreise rechtfertigen.

Schmelzklebstofflieferanten vertiefen vertikale Bindungen mit Ausrüstungs-OEMs, damit Verarbeiter bei Liniengeschwindigkeiten über 400 m/min betreiben können, was für E-Commerce-Wellpappenanlagen, die Box-on-Demand-Zellen aufrüsten, entscheidend ist. Wasserbasierte Formulierer investieren in Hochfeststoffdispersionstechnologie, die den Feststoffgehalt auf 65 % erhöht, ohne Viskositätsspitzen zu verursachen, und so die Auftragsgewichtsökonomie verbessert. UV-gehärtete Volumina verzeichnen zwar eine Nischenposition, aber zweistelliges Wachstum in der Elektronik und bei Medizinprodukten, wo eine Aushärtung unter einer Sekunde thermische Belastungen vermeidet. Die Verwendung lösungsmittelbasierter Klebstoffe schrumpft weiter, da Verarbeiter Toluolträger in Schuh- und Möbellinien auslaufen lassen. Insgesamt unterstützen Technologieverschiebungen den mittelfristigen Aufschwung im Frankreich Klebstoffe Markt trotz zyklischer Schwankungen.

Nach Harz: Acrylführerschaft durch VAE/EVA-Wachstum herausgefordert

Acryle führten mit 28,78 % der Frankreich Klebstoffe Marktgröße im Jahr 2025, gestützt durch Klarheit, UV-Beständigkeit und Frostflexibilität bis -40 °C bei Automobil-Verkleidungen und Etikettenmaterial. VAE/EVA-Copolymere gewinnen mit einem CAGR von 6,43 % Marktanteile und nutzen Frost-Tau-Stabilität und Alkalibeständigkeit in Zementmörteln, atmungsaktiven Dachmembranen und flexiblen Laminaten. BASFs im März 2026 eingeführte ISCC PLUS-zertifizierte Biomasse-Bilanz-Polyetherpolyole bringen Drop-in-Nachhaltigkeitsgewinne für Polyurethanklebstoffe, die bei der Elektrofahrzeugbatteriebindung, im Schuhwerk und in Wärmedämmschäumen eingesetzt werden. Epoxide bleiben das Rückgrat struktureller Luft- und Raumfahrt- und Windblattverbindungen, wo Zugfestigkeiten 80 MPa überschreiten und die Aushärtungsschrumpfung unter 5 % bleibt. Cyanoacrylate dienen präzisen Medizinprodukten, obwohl die Feuchtigkeitsempfindlichkeit die Außenanwendung begrenzt.

Silikone halten Nischen-, aber strategische Positionen bei der Kantenverklebung von Solarmodulen und Automobilabdichtungen inne, die eine Beständigkeit von -55 °C bis +200 °C erfordern. Biobasierte Proteine, Lignin und Tannine migrieren vom Labor- in den Pilotmaßstab, da Formulierer kohlenstoffärmere Plattenbindemittel suchen. Insgesamt hält die Harzinnovation den Frankreich Klebstoffe Markt differenziert und ermöglicht es Lieferanten, die Leistung auf zunehmend granulare Endverwendungsanforderungen zuzuschneiden.

Nach Endverbraucherbranche: Bauwesen als Anker, Automobil beschleunigt

Das Segment Bauwesen und Konstruktion machte im Jahr 2025 42,89 % des Frankreich Klebstoffe Marktanteils aus, angetrieben durch Durchdämmungssanierungen, Fenstererneuerungen und Luftdichtigkeitsverbesserungen, die durch MaPrimeRénov'- und CEE-Zuschüsse gefördert werden. Biobasierte Holzplattenharze, die den E0-Formaldehydgrenzen entsprechen, skalieren, da Möbelhändler emissionsarme Kennzeichnungen hervorheben. Die Automobilnachfrage wird voraussichtlich mit einem CAGR von 6,39 % steigen, wobei jedes Elektrofahrzeug bis zu 1 kg Spaltfüller für das thermische Batteriemanagement sowie mehrwerkstoffliche Strukturverbindungen in Verschlüssen und der Rohkarosserie integriert. Flexverpackungsverarbeiter steigern Bestellungen für lösungsmittelfreie Kaschierklebstoffe, die auf zirkuläre Designziele und Lebensmittelkontaktsicherheit ausgerichtet sind.

Luft- und Raumfahrt-, Schienen- und Schifffahrtssegmente, obwohl kleiner, schätzen FST-konforme und schwingungszähe Epoxide, die Margen über Bauqualitäten hinaus erzielen. Holzverarbeitungsklebstoffe treten in eine Übergangszeit ein, da biobasierte Kasein- und Lignin-Phenol-Mischungen sowohl mechanische als auch Emissionsspezifikationen für Innenplatten der nächsten Generation erfüllen. Gesundheitswesen und Elektronik ziehen weiterhin kleine, aber hochwertige Chargen medizinischer Cyanoacrylate und UV-härtender Klebstoffe an. Diese Endverwendungsvielfalt schützt den Frankreich Klebstoffe Markt vor Schwankungen in einzelnen Sektoren.

Geografische Analyse

Der regionale Verbrauch konzentriert sich auf Île-de-France, Auvergne-Rhône-Alpes und Hauts-de-France – Regionen, die zusammen mehr als die Hälfte der nationalen Sanierungspipeline und die meisten Automobilmontagewerke beherbergen. Île-de-France allein absorbiert einen überproportionalen Anteil an Wärmedämmungsbändern und Bodenausgleichsmassen, da Hausbesitzer Pariser Klimabudgetsubventionen nutzen. Grenzüberschreitende Ströme von Schmelzklebstoffblöcken und VAE-Dispersionen fließen von Produktionszentren in Deutschland und Belgien in den Nordosten Frankreichs, begünstigt durch die Nähe zu Verpackungsclustern.

Der atlantische Küstengürtel, verankert durch das Luft- und Raumfahrtverbundstofftal in Nouvelle-Aquitaine, verzeichnet eine überdurchschnittliche Nachfrage nach flammhemmenden Epoxiden und Silikondichtmitteln, die nach EN 45545 für Schienenfahrzeuginterieur zertifiziert sind. Windblattfabriken in Okzitanien nahe Port-la-Nouvelle beziehen meeresbeständige Epoxide und Polyurethangelees, die Salzsprühbeständigkeit bieten, und speisen inkrementelle Nachfrage in südwestlichen Korridoren. Im Südosten verbrauchen die Schiffsreparaturwerften in Provence-Alpes-Côte d'Azur Spezialmethacrylatklebstoffe für Verbundwerkstoff-Aufbauten auf Luxusyachten.

Ländliche Regionen, die von Holz- und Plattenwerken dominiert werden, wie Bourgogne-Franche-Comté, erproben zunehmend biophenolische und Tannin-Mischungen, die mit den EU-Taxonomieregeln übereinstimmen. Sanierungen alpiner Skiresorts lösen saisonale Spitzen bei Polyurethanen mit Tieftemperaturhärtung aus, die Dämmung bei Temperaturen unter dem Gefrierpunkt auf der Baustelle verkleben. Insgesamt unterstreicht die geografische Granularität, warum breite nationale Durchschnittswerte Wachstumsnischen verdecken, auf die Lieferanten abzielen, um die aggregierte Frankreich Klebstoffe Marktprognose zu übertreffen.

Wettbewerbslandschaft

Der Frankreich Klebstoffe Markt ist mäßig konsolidiert. Start-ups experimentieren mit reversiblen Verbindungen für zirkuläres Bauwesen, während multinationale Unternehmen Polyurethane mit extrem niedrigem Monomergehalt vorantreiben, die von kostspieligen REACH-Schulungen befreit sind. Digitale Zwillinge für die Aushärtungsprofilsimulation und Online-Viskositätssensoren verbessern die Erstausbeute und steigern die Rentabilität, selbst wenn die Rohstoffinflation die Bruttomarge belastet. Das Wechselspiel zwischen regulierungsgetriebenen Portfolioverschiebungen und Kostenkontrolle definiert Wettbewerbsschritte und prägt, wie Wert im Frankreich Klebstoffe Markt erfasst wird.

Marktführer in der Frankreich Klebstoffe Branche

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Scott Bader schloss eine Partnerschaft mit Sandtech und betraute diese mit dem Vertrieb seiner Harze, Gelcoats und Strukturklebstoffe in ganz Frankreich.

- Dezember 2025: UPM gab seine Entscheidung bekannt, die Produktion von Etikettenmaterialien in seinem Werk in Nancy, Frankreich, einzustellen. Der Standort Nancy wurde jedoch als Schneid- und Vertriebsterminal weitergeführt, um eine zeitnahe Versorgung der Kunden von UPM Adhesive Materials sicherzustellen.

Berichtsumfang des Frankreich Klebstoffe Marktes

Klebstoffe, einschließlich Leim, Zement und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. In Formen wie Flüssigkeit, Paste oder Band erhältlich, werden diese Substanzen durch ihre Klebrigkeit definiert, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der Frankreich Klebstoffe Markt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoffe und UV-härtende Klebstoffe segmentiert. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Andere Harze |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und andere sind die Endverbraucherbranchen, die im Klebstoffmarkt berücksichtigt werden.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen