Marktgröße und Marktanteil des europäischen Elektrofahrzeug-Laminierungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

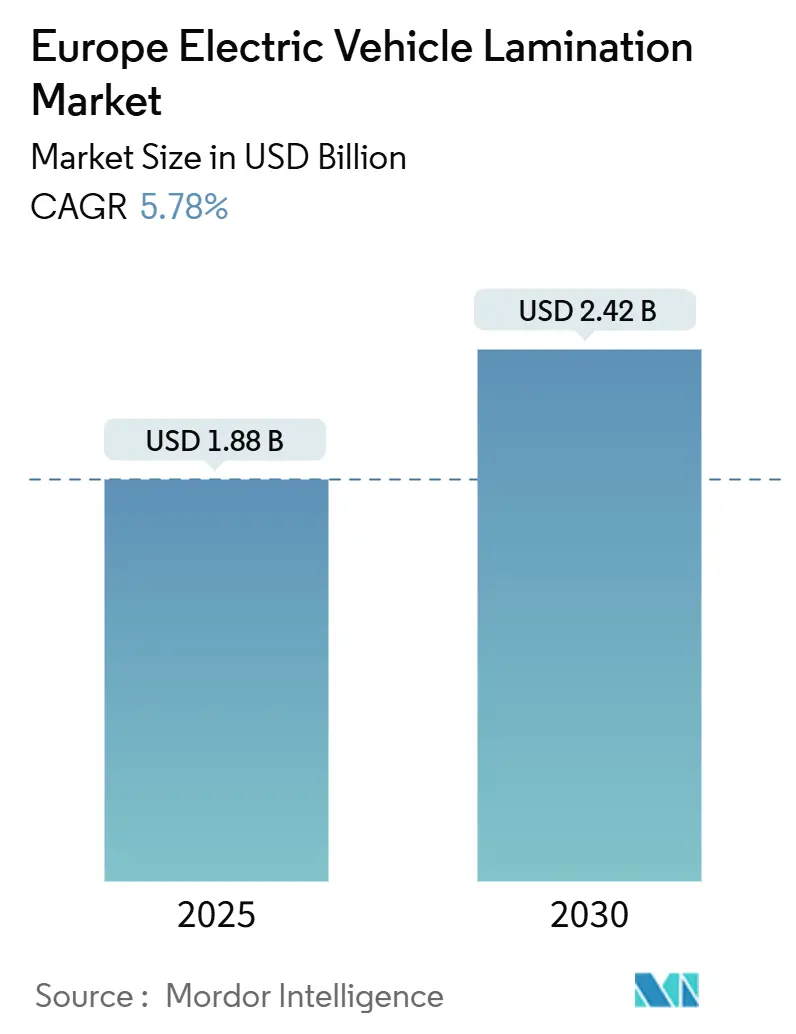

| Marktgröße (2025) | 1.88 Milliarden US-Dollar |

| Marktgröße (2030) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.78% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Elektrofahrzeug-Laminierungsmarkts von Mordor Intelligence

Der europäische Elektrofahrzeug-Laminierungsmarkt erreichte im Jahr 2025 einen Wert von 1,88 Milliarden USD und wird bis 2030 voraussichtlich 2,42 Milliarden USD erreichen, was einer CAGR von 5,78 % über den Prognosezeitraum entspricht. Das gemäßigte Wachstum ist auf strenge EU-Vorschriften zur CO₂-Reduzierung, Lokalisierungsprogramme der Automobilhersteller und die rasche Umstellung auf ultradünne Elektrostahlgüten zurückzuführen, die Kernverluste reduzieren und den Motorwirkungsgrad auf über 95 % steigern. Vertikal integrierte Stahlhersteller bauen regionale Kapazitäten aus, doch die Rohstoffvolatilität und die Kapitalintensität des Folgeverbundstanzens belasten weiterhin die Margen. Deutschland verankert die Nachfrage durch seinen Automobilcluster, während Spanien von kostengünstiger erneuerbarer Energie für die energieintensive Laminierungsverarbeitung profitiert. Technologische Fortschritte wie 6,5 % Si-Fe-Laminate und Axialflussmotor-Designs eröffnen Effizienzpfade, stören jedoch traditionelle Annahmen über Liefervolumina.

Wichtigste Erkenntnisse des Berichts

- Nach Laminattyp hielt Elektrostahl im Jahr 2024 einen Marktanteil von 68,12 % am europäischen Elektrofahrzeug-Laminierungsmarkt, während 0,23-mm-Siliziumstahlgüten bis 2030 voraussichtlich mit einer CAGR von 14,10 % wachsen werden.

- Nach Motortyp dominierte PMSM mit einem Anteil von 46,23 % im Jahr 2024; SRM wird bis 2030 voraussichtlich mit einer CAGR von 18,30 % expandieren.

- Nach Fahrzeugtyp entfielen im Jahr 2024 72,45 % der Marktgröße des europäischen Elektrofahrzeug-Laminierungsmarkts auf Personenkraftwagen, während Zweiräder mit einer CAGR von 22,50 % bis 2030 zulegen.

- Nach Anwendung entfielen im Jahr 2024 61,04 % des Marktanteils auf Statorlaminate, und Rotorlaminate wachsen bis 2030 mit einer CAGR von 15,40 %.

- Nach Geografie führte Deutschland im Jahr 2024 mit einem Anteil von 29,31 %; Spanien verzeichnet mit 13,20 % die schnellste regionale CAGR für 2025–2030.

Trends und Erkenntnisse des europäischen Elektrofahrzeug-Laminierungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EU-Produktionsziele für Elektrofahrzeuge | +1.2% | Deutschland, Frankreich, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Verschärfung der Motoreffizienzvorschriften (Ökodesign ENER Los 1) | +0.9% | EU-weit; am stärksten in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Motorkernen-Lieferketten durch OEMs | +0.8% | Deutschland, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck zugunsten ertragstarker Stanztechnologien | +0.6% | Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Rascher Übergang zu Si-Fe-6,5 %-Laminaten für Hochgeschwindigkeits-E-Achsen | +0.7% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Recyclingfreundliche Laminierungsarchitekturen | +0.4% | EU-weit; angeführt von Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EU-Produktionsziele für Elektrofahrzeuge

Das Legislativpaket „Fit for 55” verpflichtet Automobilhersteller, die Flotten-CO₂-Emissionen bis 2030 um 55 % zu senken, was Montagewerke zur Umrüstung auf vollständige Batterieplattformen zwingt, die bis zu viermal mehr Laminierung pro Fahrzeug benötigen als Mild-Hybrid-Linien[1]"Europäischer Grüner Deal: Die Kommission schlägt die Transformation der EU-Wirtschaft und -Gesellschaft vor, um Klimaziele zu erreichen," Europäische Kommission, ec.europa.eu.. Mercedes-Benz hat 40 Milliarden EUR für die Elektrofahrzeugfertigung eingeplant, während Volkswagen 52 Milliarden EUR bereitstellt – Maßnahmen, die die Nachfrage nach dünnwandigen Kernen verschärfen, die Hochdrehzahl-E-Achsen unterstützen können. Lieferantenverträge laufen nun fünf Jahre oder länger, um Materialengpässe zu vermeiden. Da sich die Zeitpläne verdichten, verpflichten sich Stahlhersteller zu Just-in-time-Vereinbarungen, die kooperativ angesiedelte Stanzwerkstätten innerhalb von Antriebsstrang-Standorten fördern. Diese Kapazitätsvereinbarungen sichern Volumina und begrenzen die Spotmarktvolatilität, was die Art und Weise verändert, wie der europäische Elektrofahrzeug-Laminierungsmarkt Risiken und Wachstum ausbalanciert.

Verschärfung der Motoreffizienzvorschriften

Das Regelwerk ENER Los 1 erhöht die Mindest-IE3-Plus-Schwellenwerte für 50-Hz-Motoren zwischen 0,12 kW und 1.000 kW und drängt OEMs zu Stählen unter 0,23 mm, die Wirbelstromverluste um bis zu 25 % reduzieren. Die Einhaltung der Vorschriften erhöht die Kosten um 50–80 EUR pro Motor, senkt jedoch die Lebenszyklusstromkosten so weit, dass sich die Investition innerhalb von zwei Jahren amortisiert. Die Zertifizierung nach IEC 60034-30-1 begünstigt Lieferanten mit robusten Prüflabors und konsolidiert das Wettbewerbsfeld weiter. Kleine Hersteller haben Schwierigkeiten, die Messtechnik-Upgrades zu finanzieren, die EU-Akkreditierungsprüfer nun jährlich inspizieren. Infolgedessen verzeichnet der europäische Elektrofahrzeug-Laminierungsmarkt eine steigende Prämie für nachgewiesene Qualitätsstempel.

Lokalisierung der Motorkernen-Lieferketten durch OEMs

BMW plant, bis 2026 den Großteil seiner Laminate von europäischen Standorten zu beziehen, und begründet dies mit geopolitischen Risiken und Frachtersparnissen. Stellantis eröffnete Beschaffungszentren in Turin und Rüsselsheim, die regionale Lieferanten in einem Dreimonatsrhythmus ausschreiben, was die Transparenz erhöht, aber die Margen komprimiert. Die neue polnische Anlage von POSCO liefert jährlich zwei Millionen Motorkerne und verkürzt die Vorlaufzeiten für mitteleuropäische Fahrzeugwerke auf unter fünf Tage. Der Lokalisierungsantrieb strafft den europäischen Elektrofahrzeug-Laminierungsmarkt, indem asiatische Kapazitäten ins Inland verlagert werden, was weitere Brownfield-Erweiterungen anspornt. Erfahrene Hersteller rüsten ERP- und Qualitätskontrollsysteme auf, um sich mit den digitalen Zwillingen der OEMs für eine lückenlose Rückverfolgbarkeit zu synchronisieren.

Kostensenkungsdruck zugunsten ertragstarker Stanztechnologien

Folgeverbundwerkzeuglinien erreichen eine Materialausbeute von 85 % gegenüber 70 % bei älteren Pressen und sparen bis zu 280 kg Siliziumstahl pro 1.000 produzierter Motoren. Italienische Servopressen fügen eine geschlossene Dickenmessung hinzu, um die Toleranz innerhalb von 2 µm zu halten und Ausschuss zu reduzieren. Obwohl jede Linie 2–5 Millionen EUR kostet, amortisiert sich die Investition bei volatilen Metallpreisen in unter 18 Monaten. Worthingtons Kauf der Sitem Group für 180 Millionen EUR brachte proprietäre Werkzeugschmiertechnologie, die die Stempellebensdauer um 20 % verbessert und die Betriebszeit in seinen acht europäischen Werken erhöht. Solche Gewinne sichern die Lieferantenmargen, auch wenn Automobilhersteller jährliche Preiszugeständnisse von 2–3 % fordern, und festigen ertragstarke Werkzeuge als unverzichtbare Fähigkeit im europäischen Elektrofahrzeug-Laminierungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsvolatilität bei hochwertigem Elektrostahl | –0.8% | EU-weit; akut in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Investitionen in Folgeverbundwerkzeuge | –0.6% | Deutschland, Italien, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Begrenzte Beschichtungsoptionen für ultradünne Laminate | –0.4% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Aufkommende Axialflussmotor-Designs mit geringerem Laminatbedarf | –0.5% | Vereinigtes Königreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsvolatilität bei hochwertigem Elektrostahl

EUROFER stellt fest, dass derzeit nur vier regionale Werke das hochwertigste Si-Fe schmelzen, was den Markt anfällig für Ausfälle und Energiepreisschwankungen macht, die die Kosten von Quartal zu Quartal um 20 % variieren können. Da chinesische Exportquoten enger werden, sichern sich Käufer durch Dual-Sourcing ab, sehen sich jedoch weiterhin gelegentlichen Zuteilungskürzungen gegenüber. Automobilhersteller sichern jährliche Preissenkungsklauseln, sodass Laminierungslieferanten plötzliche Preisanstiege absorbieren. Diese Schocks dämpfen das Margenwachstum im europäischen Elektrofahrzeug-Laminierungsmarkt und verlangsamen Expansionspläne, bis mehr Kapazität verfügbar wird.

Kapitalintensive Investitionen in Folgeverbundwerkzeuge

Ein einzelner Werkzeugsatz, der auf ein Traktionsmotordesign zugeschnitten ist, kann 700.000 EUR kosten, und neue Hochgeschwindigkeitspressen treiben die Projektausgaben über 5 Millionen EUR. Kleinere Betriebe zögern ohne mehrjährige Volumengarantien. Da sich Modellzyklen verkürzen, steigt das ROI-Risiko, weil neu gestaltete Rotoren oft völlig neue Werkzeugstapel erfordern. Finanzierungshürden verzögern Greenfield-Projekte und halten die Marktmacht bei kapitalstarken Konzernen, was die Gesamt-CAGR des europäischen Elektrofahrzeug-Laminierungsmarkts begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Laminattyp: Dominanz von Elektrostahl treibt Effizienz voran

Elektrostahllaminate erfassten im Jahr 2024 einen Marktanteil von 68,12 % am europäischen Elektrofahrzeug-Laminierungsmarkt, gestützt durch ausgereifte Lieferketten und gut etablierte magnetische Eigenschaften. Siliziumstahl-0,23-mm-Güten werden bis 2030 voraussichtlich eine CAGR von 14,10 % verzeichnen, da sich Hochgeschwindigkeits-E-Achsen verbreiten. In Wertangaben wird die Marktgröße des europäischen Elektrofahrzeug-Laminierungsmarkts für dieses Teilsegment voraussichtlich von 1,28 Milliarden USD im Jahr 2025 auf mehr als 1,7 Milliarden USD bis 2030 steigen. Integrierte Werke kombinieren metallurgische Anpassungen mit laserstrukturierten Beschichtungen, um Kernverluste um weitere 8 % zu senken.

Die iCARe-Produktpalette von ArcelorMittal demonstriert die technologische Entwicklung innerhalb der Elektrostahlgüten und umfasst fortschrittliche Beschichtungssysteme und metallurgische Verfeinerungen, die recyclingfreundliche Architekturen unterstützen[2]"iCARe®: ArcelorMittals Sortiment an Elektrostählen für die Automobilindustrie," ArcelorMittal, automotive.arcelormittal.com.. Das Segment profitiert von etablierten Lieferbeziehungen und bewährten Leistungsmerkmalen, die Qualifizierungsrisiken für Automobilanwendungen reduzieren. Rohstoffabhängigkeiten und energieintensive Produktionsprozesse erzeugen jedoch Kostenvolatilität, die Hersteller durch langfristige Liefervereinbarungen und operative Effizienzverbesserungen bewältigen müssen. ISO-14001-Umweltmanagementsstandards beeinflussen zunehmend Materialauswahlentscheidungen, da OEMs nachhaltige Lieferkettenpraktiken priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motortyp: PMSM-Führung steht vor SRM-Herausforderung

PMSM behielt im Jahr 2024 einen Marktanteil von 46,23 % am europäischen Elektrofahrzeug-Laminierungsmarkt aufgrund seiner Effizienz- und Drehmomenteigenschaften, die in Premiumfahrzeugen geschätzt werden. SRM beschleunigt jedoch mit einer CAGR von 18,30 %, da es Seltenerdmagnete vermeidet, deren Preise allein im Jahr 2024 um 40–60 % schwankten. Die Marktgröße des europäischen Elektrofahrzeug-Laminierungsmarkts im Zusammenhang mit SRM wird sich bis 2030 voraussichtlich verdoppeln, was Aufwärtspotenzial für Hersteller schafft, die dickere, zahnreiche Statordesigns stanzen können.

Induktionsmotoren bleiben in Nutzfahrzeugen relevant, wo Robustheit den Spitzenwirkungsgrad überwiegt. BLDC hält Nischen in der Mikromobilität, die kompakte Bauformen erfordern. Der Wandel zwingt Werkzeugmacher, modulare Werkzeuge zu bauen, die über Nacht zwischen Nutgeometrien wechseln können. Lieferanten mit Multi-Motor-Portfolios dämpfen Auslastungseinbrüche und erschließen segmentübergreifende Synergien, was das moderate Konzentrationsprofi des europäischen Elektrofahrzeug-Laminierungsmarkts stärkt.

Nach Fahrzeugtyp: Elektrifizierung von Zweirädern beschleunigt sich

Personenkraftwagen trieben 72,45 % des Umsatzes im Jahr 2024 aufgrund ihres schieren Volumens, aber Zweiräder verzeichnen nun eine CAGR von 22,50 %, da Städte Verbrennungsroller in Niedrigemissionszonen verbieten. Die Marktgröße des europäischen Elektrofahrzeug-Laminierungsmarkts im Zusammenhang mit Zweirädern könnte sich bis 2030 vervierfachen, angetrieben durch gemeinsame E-Moped-Flotten und Subventionsgutscheine. Rotorkerne in Fahrrädern wiegen unter 800 g, erfordern aber dennoch eine Kernverlustleistung unter 0,3 %, was das Interesse an nanokristallinen Stählen trotz Preisaufschlägen weckt.

Die Nutzung durch Nutzfahrzeuge bleibt stabil, da Logistikunternehmen langfristige Kraftstoffeinsparungen einkalkulieren. Geofencing-Regeln in Frankreich und Deutschland reservieren innerstädtische Lieferzonen für emissionsfreie Transporter und schaffen einen vorhersehbaren Nachfragestrom. Varianten mit integrierten Antrieben und Radnabenmotoren erweitern die Laminierungsformate und erfordern schnell wechselbare Werkzeugaufnahmen. Diese Vielfalt unterstützt eine stetige Kapazitätsauslastung im europäischen Elektrofahrzeug-Laminierungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gleichgewicht zwischen Stator und Rotor verschiebt sich

Statorlaminate erzielten im Jahr 2024 61,04 % des Umsatzes, doch Rotorlaminate werden bis 2030 mit einer CAGR von 15,40 % wachsen, da Permanentmagnet-Flussniveaus steigen und schräge Nutgeometrien zunehmen. Die Marktgröße des europäischen Elektrofahrzeug-Laminierungsmarkts für Rotorteile wird bis 2030 voraussichtlich knapp unter 1 Milliarde USD erreichen. Dickere Rückeneisen und komplexe Nabenkerben erhöhen das Gewicht pro Einheit und gleichen schrumpfende Statorstapel aus, die durch Hochfrequenzantriebe ermöglicht werden.

Die Präzision nimmt insbesondere beim Außendurchmesser der Konzentrizität zu, was die Einführung von Servopressen mit integrierter optischer Messtechnik vorantreibt. Gemeinsam gegossene Rotoren, die Magnete durch Epoxidfüllung fixieren, entstehen und verkürzen die Montagezeit, engen aber die Ofenbackfenster ein. Lieferanten, die Nachbearbeitungsschritte wie Schrägung und Wellenassemblierung hinzufügen, sichern höhere Margen und verringern die Abhängigkeit vom reinen Stanzen im europäischen Elektrofahrzeug-Laminierungsmarkt.

Geografische Analyse

Deutschland kontrollierte im Jahr 2024 29,31 % des Umsatzes. Die Dominanz des Landes spiegelt etablierte Lieferbeziehungen zwischen großen Automobilherstellern (BMW, Mercedes-Benz, Volkswagen) und integrierten Stahlproduzenten wider, die durch Nähe und technische Zusammenarbeit Wettbewerbsvorteile schaffen. Die Investition von Thyssenkrupp in Höhe von 300 Millionen EUR in Bochum zielt speziell auf die Produktion von 0,2-mm-Elektrostahl ab und demonstriert ein Bekenntnis zu fortschrittlichen Laminierungstechnologien[3]"Investition in die Zukunft der Elektromobilität: thyssenkrupp nimmt in Bochum eine neue Hightech-Glüh- und Isolierlinie in Betrieb," thyssenkrupp, thyssenkrupp-steel.com..

Spanien verzeichnet mit einer CAGR von 13,20 % das schnellste Wachstum, da neue Batterie-Gigafabriken günstigen Solarstrom sichern und die Laminierungsglühkosten im Vergleich zu Nordeuropa um bis zu 18 % senken. OEMs weiten die iberische Beschaffung aus, um Scope-3-Emissionsgutschriften zu erhalten, die an erneuerbare Energie geknüpft sind. Die Niederlande und das Vereinigte Königreich spezialisieren sich auf F&E-Prototypen und Axialflussscheiben und exportieren gestanzte Stapel zollfrei über EU-Grenzen gemäß Ursprungsregeln.

Polen und die Tschechische Republik entwickeln sich zu kosteneffizienten Zentren, nachdem POSCO und Mitsui Kernfabriken in der Nähe bestehender Kabelbaumanlagen errichtet haben. Der Zugang zu qualifizierten Werkzeugmachern und EU-Strukturfonds senkt die Kapitalaufwandshürden. Da Energienetze dekarbonisieren, werden regionale Vorteile sich auf logistische Nähe und die Einhaltung digitaler Pässe verlagern, was die Kapazitätsplatzierung im europäischen Elektrofahrzeug-Laminierungsmarkt neu gestaltet.

Wettbewerbslandschaft

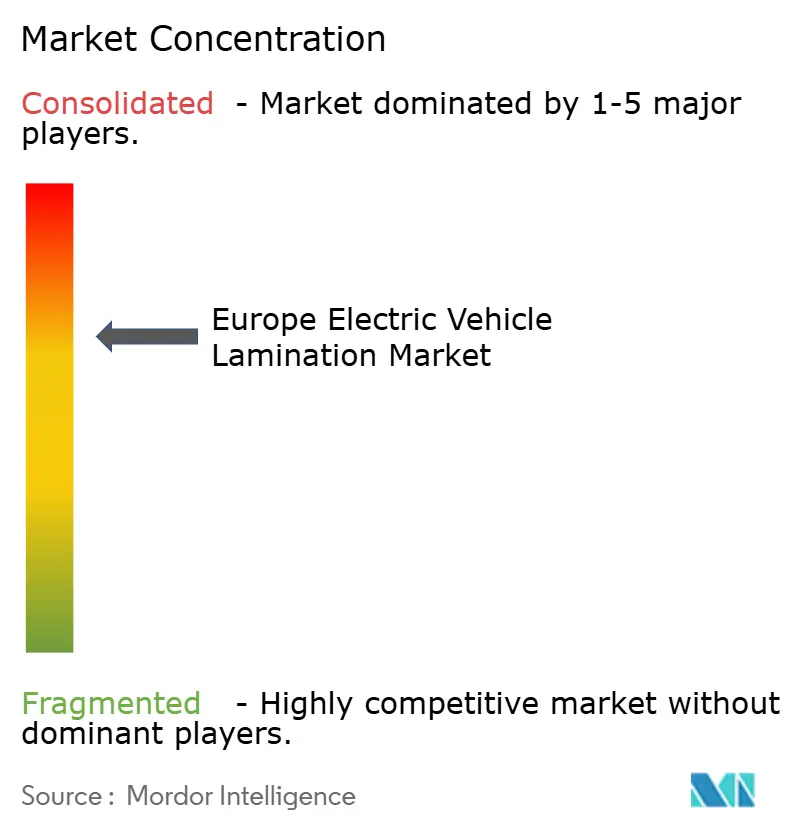

Der europäische Elektrofahrzeug-Laminierungsmarkt ist mäßig konsolidiert; die fünf größten Akteure machen einen erheblichen Teil des Umsatzes aus. Integrierte Stahlproduzenten wie ThyssenKrupp, ArcelorMittal und POSCO sichern die vorgelagerte Metallversorgung und besitzen gleichzeitig Folgeverbundwerkzeuganlagen, was die Margen bei Preisschwankungen schützt. Spezialisierte Hersteller wie EuroGroup Laminations und Worthington Industries differenzieren sich durch Servopressenauslastung, komplizierte Schrägung und schnell wechselbare Werkzeuge.

Strategische Schritte in 2024–2025 stärken die Lokalisierung. ThyssenKrupp fügte in Deutschland 200.000 t Kapazität hinzu; POSCO startete ein Kernwerk mit zwei Millionen Einheiten in Polen; Worthington erwarb Sitem, um das Know-how in acht EU-Fabriken zu sichern. Gemeinsame F&E-Zentren mit OEMs iterieren Rotorlaminate für Axialflussscheiben und drücken Toleranzen ohne Sekundärschleifen unter 5 µm. Kleinere Betriebe überleben, indem sie Zweirad- und Nischen-Luft- und Raumfahrtlinien mit kleinen Losgrößen bedienen.

Der Preiswettbewerb konzentriert sich auf die Ausbeute. Werke mit einer Materialauslastung von mehr als 85 % gewinnen mehrjährige Verträge, auch wenn die Pressenstundensätze höher sind, was den OEM-Fokus auf eingebettete CO₂-Kennzahlen widerspiegelt. Digitale Pässe gemäß der EU-Batterieverordnung begünstigen ISO-14001-zertifizierte Werke wie Metglas und Aperam und verleihen Kundenaudits zusätzliches Compliance-Gewicht. In den nächsten fünf Jahren wird der Investitionsrhythmus in Werkzeuge die Marktanteilsverschiebungen bestimmen, da EV-Plattformen zu höheren Schaltfrequenzen und dünneren Stählen migrieren und eine ständige Kapitalreinvestition erfordern.

Marktführer der europäischen Elektrofahrzeug-Laminierungsbranche

EuroGroup Laminations S.p.A.

voestalpine AG

Tata Steel Europe (Cogent Power)

Thyssenkrupp AG

Aperam S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Arnold Magnetic Technologies brachte nicht kornorientierten Elektrostahl Arnon in einer Stärke von 0,004" (0,102 mm) auf den Markt und erzielte Kernverlustreduzierungen von bis zu 50 % gegenüber herkömmlichen Güten für Hochfrequenz-Motoranwendungen mit Schaltfrequenzen über 1 kHz.

- Dezember 2024: Worthington Industries erwarb eine Mehrheitsbeteiligung (52 %) an der Sitem Group für 180 Millionen EUR (195 Millionen USD) und festigte damit das Fachwissen im Folgeverbundstanzen und erweiterte die europäischen Laminierungsfertigungskapazitäten auf 8 Produktionsstätten.

Berichtsumfang des europäischen Elektrofahrzeug-Laminierungsmarkts

| Elektrostahllaminate |

| Siliziumstahllaminate |

| Sonstige Laminattypen (Nickel-Eisen-Laminate, Kobalt-Eisen-Laminate usw.) |

| Permanentmagneterregte Synchronmotoren (PMSM) |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren (SRM) |

| Bürstenlose Gleichstrommotoren (BLDC) |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Zweiräder |

| Statorlaminate |

| Rotorlaminate |

| Deutschland |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Frankreich |

| Niederlande |

| Übriges Europa |

| Nach Laminattyp | Elektrostahllaminate |

| Siliziumstahllaminate | |

| Sonstige Laminattypen (Nickel-Eisen-Laminate, Kobalt-Eisen-Laminate usw.) | |

| Nach Motortyp | Permanentmagneterregte Synchronmotoren (PMSM) |

| Induktionsmotoren | |

| Geschaltete Reluktanzmotoren (SRM) | |

| Bürstenlose Gleichstrommotoren (BLDC) | |

| Nach Fahrzeugtyp | Personenfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Nach Anwendung | Statorlaminate |

| Rotorlaminate | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Elektrofahrzeug-Laminierungsmarkt im Jahr 2025?

Er beläuft sich auf 1,88 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,78 % wachsen, um bis 2030 2,42 Milliarden USD zu erreichen.

Welches Land führt die regionale Nachfrage an?

Deutschland kontrolliert 29,31 % des Umsatzes dank seines dichten Automobilclusters und neuer 0,2-mm-Elektrostahlkapazitäten.

Was ist der am schnellsten wachsende Motortyp, der von EV-Herstellern verwendet wird?

Geschaltete Reluktanzmotoren expandieren mit einer CAGR von 18,30 % aufgrund ihrer Unabhängigkeit von Seltenen Erden und Kostenvorteilen.

Warum sind 0,23-mm-Siliziumstahllaminate wichtig?

Sie reduzieren Wirbelstromverluste und ermöglichen Motorwirkungsgrade über 95 % in Hochgeschwindigkeits-E-Achsen-Designs.

Wie werden EU-Vorschriften die Laminierungsbeschaffung beeinflussen?

„Fit for 55”- und Ökodesign-Vorschriften treiben die Lokalisierung und die Nachfrage nach ultradünnen, recyclingfähigen Laminaten voran und gestalten Lieferantennetzwerke neu.

Was hemmt die Kapazitätserweiterung am stärksten?

Die Kosten von mehreren Millionen Euro für Folgeverbundpressen und Werkzeuge schrecken kleinere Marktteilnehmer von einer Produktionsskalierung ab.

Seite zuletzt aktualisiert am: