Größe und Marktanteil des europäischen EV-Ladeservice-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

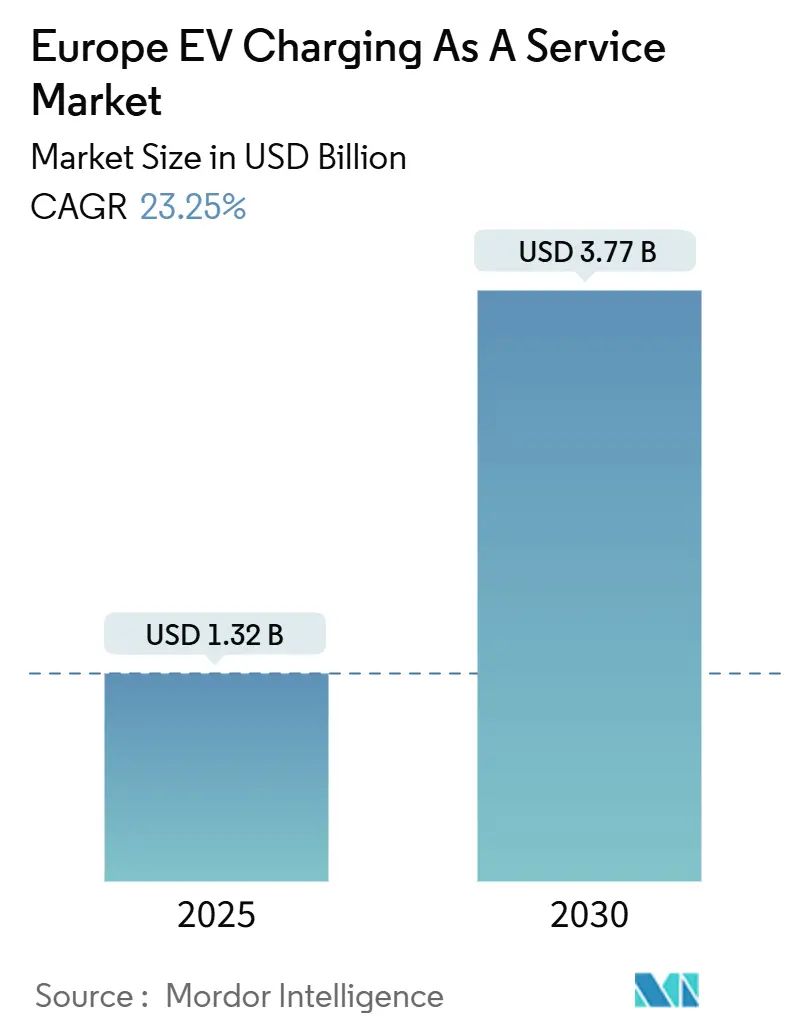

| Marktgröße (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2030) | 3.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen EV-Ladeservice-Marktes von Mordor Intelligence

Die Größe des europäischen EV-Ladeservice-Marktes beträgt im Jahr 2025 1,32 Milliarden USD und soll bis 2030 auf 3,77 Milliarden USD anwachsen, mit einer CAGR von 23,25 %. Dieser starke Anstieg spiegelt einen synchronisierten Impuls aus verbindlichen europäischen Vorschriften, raschen technologischen Verbesserungen bei Hochleistungshardware und groß angelegten Flottenelektrifizierungsprogrammen wider, die gemeinsam eine stetige und geografisch diversifizierte Nachfrage erzeugen. Verbindliche Ziele im Rahmen der Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR) und des umfassenderen „Fit für 55”-Pakets beseitigen politische Unsicherheiten und erzwingen Mindestdichten für Ladenetze in den Mitgliedstaaten. Unternehmensvorgaben zur Dekarbonisierung von Fuhrparks verstärken die Auslastung öffentlicher und Depot-Lader, da Firmenwagen den Großteil der Neuwagenemissionen in der Region ausmachen. Gleichzeitig beschleunigen Korridorallianzen zwischen Automobil-OEMs den Ausbau interoperabler Hochleistungsstationen, die langsame traditionelle Einzelhandelskanäle umgehen. Zusammen unterstützen diese Kräfte anhaltende Kapitalzuflüsse und fördern softwarezentrierte Servicemodelle, die Preisflexibilität, dynamisches Lastmanagement und Fahrzeug-zu-Netz-Funktionalität (V2G) monetarisieren.

Wichtigste Erkenntnisse des Berichts

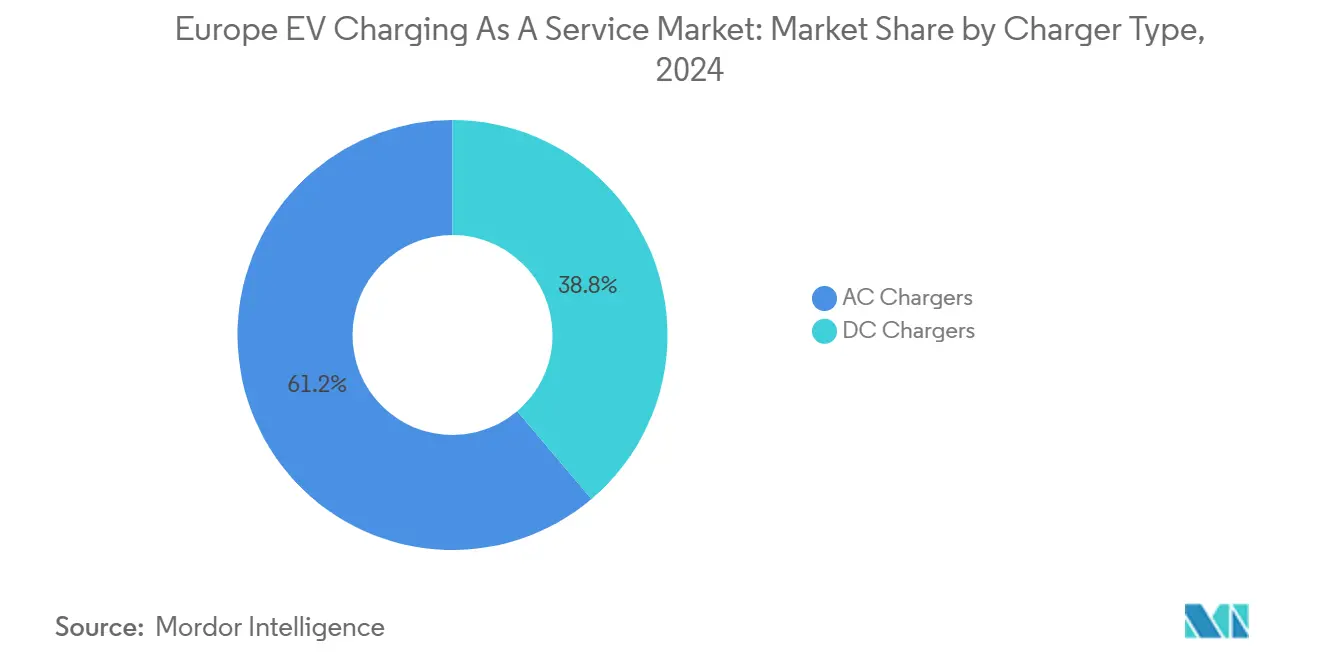

- Nach Ladertyp führten AC-Lader mit einem Umsatzanteil von 61,23 % im Jahr 2024, während DC-Lader bis 2030 mit einer CAGR von 27,38 % voranschreiten.

- Nach Leistungsabgabe entfiel auf Stufe 1/AC (≤ 22 kW) ein Marktanteil von 47,54 % am europäischen EV-Ladeservice-Markt im Jahr 2024, während Hochleistungs-DC (> 150 kW) bis 2030 voraussichtlich mit einer CAGR von 37,01 % wachsen wird.

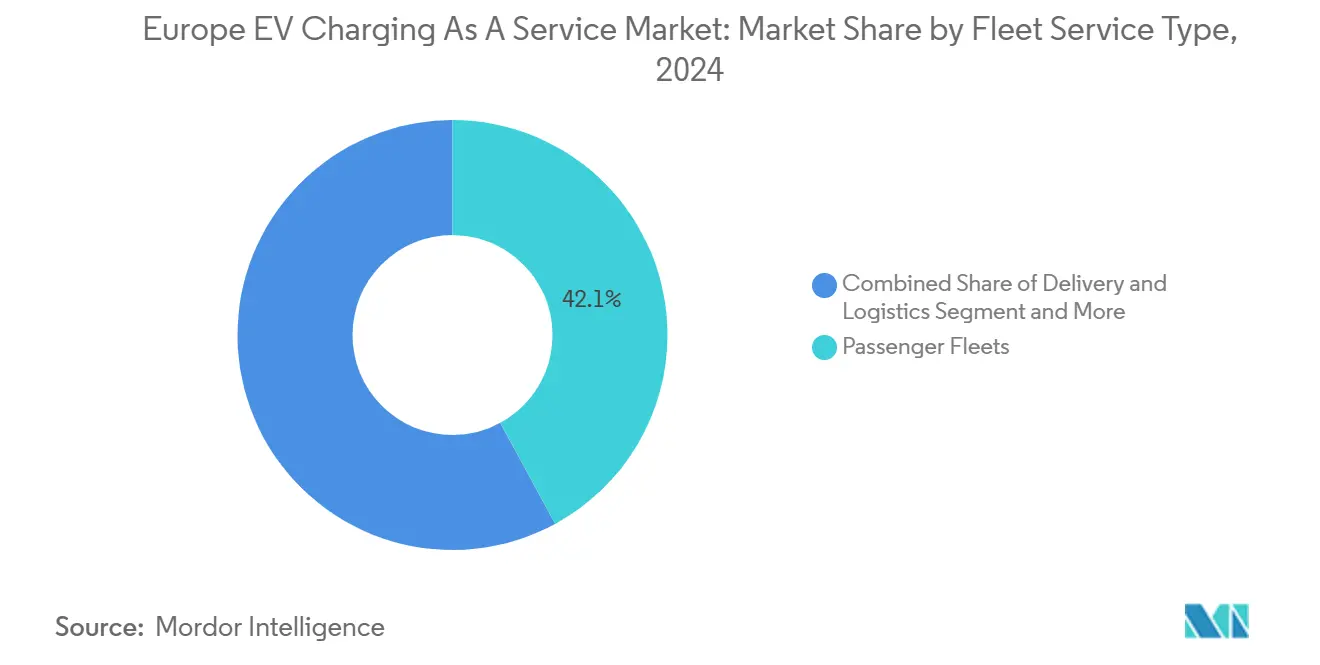

- Nach Flottendiensttyp hielten Personenwagenflotten im Jahr 2024 einen Marktanteil von 42,08 % am europäischen EV-Ladeservice-Markt, und Liefer- und Logistikflotten verzeichneten mit einer CAGR von 28,26 % bis 2030 das stärkste Wachstum.

- Nach Endnutzung hielten öffentliche Ladeinfrastrukturen im Jahr 2024 einen Anteil von 64,17 %; halböffentliche Ladeinfrastrukturen wachsen mit einer CAGR von 24,53 % auf der Grundlage von Arbeitsplatz- und Zielortinstallationen.

- Nach Geografie erzielte Deutschland im Jahr 2024 einen Umsatzanteil von 22,68 %, während Polen mit einer CAGR von 23,16 % bis 2030 die höchste CAGR auf Länderebene verzeichnete.

Trends und Erkenntnisse des europäischen EV-Ladeservice-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-AFIR und Umsetzungsfristen des „Fit für 55”-Pakets | +6.2% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| OEM-geführte Korridorallianzen (IONITY, CV-Charging Europe) | +4.8% | Paneuropäische Autobahnen, nordische Länder, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Vorgaben zur Elektrifizierung von Unternehmensflotten | +5.1% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux-Region | Kurzfristig (≤ 2 Jahre) |

| Sinkende Gestehungskosten für DC-Lader mit mehr als 150 kW | +3.9% | Stadtzentren, Autobahnkorridore in ganz Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte dynamische Preisgestaltungssysteme erhöhen die Standortauslastung | +3.7% | Deutschland, Niederlande, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Handel mit überschüssigen erneuerbaren Energien und V2G-Erlösstapelung | +2.4% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-AFIR und Umsetzungsfristen des „Fit für 55”-Pakets

Regulatorische Durchsetzungsmechanismen schaffen verbindliche Zeitpläne für den Infrastrukturausbau, die Marktungewissheiten beseitigen und gleichzeitig Mindestleistungsschwellen festlegen. Die AFIR schreibt vor, dass alle Nichtwohngebäude mit mehr als 20 Parkplätzen ab Januar 2025 mindestens einen EV-Ladepunkt installieren müssen, wobei Unternehmen bei Nichteinhaltung mit Sanktionen rechnen müssen. Dieser Regulierungsrahmen erstreckt sich über Personenkraftwagen hinaus auf den Schwerlastverkehr und verlangt bis 2030 alle 200 km auf dem TEN-T-Kernnetz eine Wasserstofftankstelle mit einer Tageskapazität von einer Tonne. Die Richtlinie über saubere Fahrzeuge legt Beschaffungsziele für Fuhrparks des öffentlichen Sektors fest und verpflichtet die Mitgliedstaaten, Mindestanteile sauberer Fahrzeuge bei der öffentlichen Beschaffung einzuhalten, insbesondere emissionsfreie Busse ab 2026. Spaniens Umsetzung zeigt regulatorische Präzision durch die Verordnung ITU/1475/2024, die ab Januar 2025 zertifizierte Messgeräte für AC- und DC-Lader mit regelmäßigen Überprüfungen alle acht Jahre vorschreibt. Diese Fristen verdichten die Ausbauzeitpläne und standardisieren gleichzeitig die technischen Spezifikationen in den Mitgliedstaaten, was die betriebliche Komplexität für paneuropäische Ladeserviceanbieter reduziert.

OEM-geführte Korridorallianzen (IONITY, CV-Charging Europe)

Strategische Partnerschaften zwischen Automobilherstellern schaffen dedizierte Hochleistungsladenetze, die traditionelle Kraftstoffeinzelhandelsvertriebskanäle umgehen. IONITYs Expansion unter CEO Jeroen van Tilburg konzentriert sich auf die Aufrechterhaltung von HPC-Stationen in Abständen von 150 km, insbesondere in wichtigen Märkten wie Frankreich, Schweden und dem Vereinigten Königreich, während gleichzeitig der städtische Ladebedarf in Ballungsräumen gedeckt wird. Die Partnerschaft der Hyundai Motor Group mit IONITY als strategischem Partner und Anteilseigner zeigt, wie OEMs Ladeinfrastruktur als Wettbewerbsdifferenziator nutzen, den CCS-Ladestandard verwenden und mit 100 % erneuerbarer Energie betreiben. Die Gründung der Spark Alliance schafft Interoperabilität zwischen den Mitgliedsnetzen und ermöglicht es Fahrern, bevorzugte Lade-Apps an jeder Mitgliedsstation zu nutzen, während transparente Preisstrukturen aufrechterhalten werden. Volkswagens und BPs Einsatz des Flexpole 150-kW-DC-Laders veranschaulicht integrierte OEM-Energiepartnerschaften mit Batteriespeicher, der den Anschluss an Niederspannungsnetze ermöglicht und gleichzeitig Installationszeiten und -kosten reduziert. Diese Allianzen etablieren proprietäre Ladeökosysteme, die die Kundenbindung stärken und gleichzeitig den Infrastrukturausbau über traditionelle Marktmechanismen hinaus beschleunigen.

Vorgaben zur Elektrifizierung von Unternehmensflotten

Vorgaben zur Flottenelektrifizierung schaffen konzentrierte Nachfrageknoten, die Investitionen in Hochleistungsladeinfrastruktur rechtfertigen und gleichzeitig vorhersehbare Auslastungsmuster etablieren. Der Vorschlag von Transport & Environment für verbindliche 100-%-Ziele für emissionsfreie Fahrzeuge für große Unternehmensflotten ab 2030 würde bis 2030 eine Nachfrage nach über 2,1 Millionen Elektrofahrzeugen erzeugen, um CO₂-Emissionsstandards zu erfüllen. Das britische Mandat für emissionsfreie Fahrzeuge verlangt, dass bis 2030 80 % der Neuwagen und 70 % der neuen Transporter emissionsfrei sind, mit einer Steigerung auf 100 % bis 2035, wobei die britische Regierung 20 Milliarden GBP in die Fahrzeugproduktion investiert. Schwedische Steueranreize erhöhten den Anteil von Elektrofahrzeugen an Firmenkäufen von 16 % im Jahr 2018 auf 74 % im Jahr 2023, was die Wirksamkeit der Politik bei der Beschleunigung von Flottenübergängen belegt[1]"Nordische Unternehmen führen die Elektromobilität an," Financial Times, www.ft.com..

Sinkende Gestehungskosten für DC-Lader mit mehr als 150 kW

Technologische Fortschritte in der Leistungselektronik und Skaleneffekte senken die Kosten für Hochleistungsladeinfrastruktur und verbessern gleichzeitig die Ladegeschwindigkeit und Zuverlässigkeit. Die Entwicklung der Mittelspannungstechnologie durch das Fraunhofer ISE ermöglicht Spitzenlasten von mehreren Megawatt unter Verwendung von Siliziumkarbid-Halbleitern und unterstützt 15 bis 25 Ladepunkte mit einer Leistungsaufnahme von 1,5 bis 3,5 Megawatt. Das modulare Design reduziert den Materialbedarf und die Umweltauswirkungen und ermöglicht gleichzeitig die Kompatibilität mit CCS1, CCS2 und dem kommenden Megawatt-Ladesystem-Standard. Virtas Kostenanalyse zeigt, dass 150-kW-DC-Lademodelle 30.000 EUR erreichen können, während 25-kW-DC-Wandboxen bei einigen tausend EUR beginnen, was erhebliche Kostenvariationen je nach Leistungsabgabe verdeutlicht. IONITYs Beschaffung des Megawatt-Ladesystems Alpitronic HYC1000 stellt den ersten Einsatz der Ladeinfrastruktur der nächsten Generation dar, die schnellere Ladelösungen unterstützt. Forschungen in Nature Communications, die die Gestehungskosten des Ladens in 30 europäischen Ländern vergleichen, zeigen Kosten zwischen 0,173 EUR/kWh in Ungarn und 0,330 EUR/kWh in Deutschland, wobei Heimladen und die Integration von Solar-PV die günstigsten Optionen bieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen beim Netzanschluss und Kapazitätsengpässe | -4.3% | Deutschland, Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Hohes anfängliches CAPEX/ROI-Risiko an verkehrsarmen Standorten | -3.1% | Ländliche Gebiete, Osteuropa, periphere Regionen | Mittelfristig (2–4 Jahre) |

| Batteriewechselstationen als Ersatzlösung | -2.2% | Städtische Frachtkorridore, ausgewählte südliche EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Fragmentierung des Software-Stacks und Roaming-Ausfälle | -2.0% | EU-weit, insbesondere in grenzüberschreitenden und Mehroperatorzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen beim Netzanschluss und Kapazitätsengpässe

Einschränkungen beim Infrastrukturausbau verursachen systematische Verzögerungen, die Investitionsrisiken verstärken und gleichzeitig die Marktexpansionsgeschwindigkeit begrenzen. Deutsche Einzelhändler berichten von Netzanschlussverzögerungen von bis zu 18 Monaten für EV-Ladepunkte, wobei einige Netzbetreiber Anschlüsse aufgrund unzureichender Kapazität verweigern. Der Aktionsplan der Europäischen Kommission für Stromnetze identifiziert bis 2030 erforderliche Investitionen in Stromnetze in Höhe von 584 Milliarden EUR, wobei der Stromverbrauch voraussichtlich um 60 % steigen wird, da saubere Mobilität und Elektrifizierung zunehmen. Bruegel schätzt den jährlichen Investitionsbedarf für Europas Stromnetze auf zwischen 65 Milliarden EUR und 100 Milliarden EUR und betont die entscheidende Rolle einer koordinierten Netzplanung und regulatorischer Rahmenbedingungen. Italiens Entwicklung der Ladeinfrastruktur steht vor bürokratischen Hürden und regionalen Ungleichheiten, obwohl die Regierung 740 Millionen EUR aus dem Nationalen Aufbau- und Resilienzplan für 21.400 ultraschnelle Ladestationen bis 2025 bereitgestellt hat. EY-Analysen warnen, dass unkontrollierte Ladeszenarien das Netz destabilisieren könnten, was verwaltete Ladelösungen erfordert, die Ladezeiten und -kapazitäten steuern, um potenzielle Verbindlichkeiten in Vermögenswerte umzuwandeln.

Hohes anfängliches CAPEX/ROI-Risiko an verkehrsarmen Standorten

Herausforderungen bei der wirtschaftlichen Tragfähigkeit an peripheren Standorten schaffen geografische Abdeckungslücken, die die Vollständigkeit des Netzes einschränken und gleichzeitig Investitionen in Hochdichtekorridore konzentrieren. Norwegens Erfahrung zeigt Auslastungsherausforderungen, da viele Ladebetreiber trotz führender globaler EV-Akzeptanz mit einem Marktanteil von 96,9 % mit Rentabilitätsproblemen aufgrund niedriger Auslastungsraten kämpfen. Forschungen der California Energy Commission zur Wirtschaftlichkeit von DC-Schnellladung zeigen, dass Leistungsgebühren über 40 %[2]"Verbesserung der kommerziellen Tragfähigkeit des Schnellladens durch Bereitstellung erneuerbarer Integration und Netzdienstleistungen mit integrierten mehrfachen DC-Schnellladern," California Energy Commission, energy.ca.gov. der jährlichen Versorgungskosten ausmachen, mit potenziellen Einsparungen von 4.700 bis 6.000 USD jährlich durch die Integration von Solar-Photovoltaik. Diese wirtschaftlichen Einschränkungen erfordern innovative Finanzierungsmechanismen und eine strategische Standortwahl, um Netzabdeckung zu erreichen und gleichzeitig die Rentabilität in verschiedenen geografischen Märkten aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladertyp: AC-Dominanz steht vor DC-Disruption

AC-Lader beherrschen im Jahr 2024 einen Marktanteil von 61,23 %, was ihre Kosteneffizienz und weit verbreitete Nutzung in Wohn- und Arbeitsplatzanwendungen widerspiegelt. DC-Lader zeigen mit einer CAGR von 27,38 % bis 2030 überlegene Wachstumsdynamik, angetrieben durch Anforderungen an das Korridorladen und Flottenanwendungen, die schnelle Umrüstzeiten erfordern. Die Segmentverschiebung spiegelt sich verändernde Nutzerverhaltensmuster wider. Die Analyse von Transport & Environment zeigt, dass zwar 70 % der Nutzung auf das Heimladen entfallen, das Laden am Arbeitsplatz jedoch für städtische EV-Besitzer ohne Heimzugang entscheidend wird. GridXs europäischer EV-Ladebericht zeigt, dass Schnelllader über 150 kW fast 10 % des öffentlichen Ladenetzes ausmachen, wobei die durchschnittliche Ladegeschwindigkeit in Europa 42 kW erreicht.

IONITYs Einführung des IONITY Go-Tarifs zu 0,71 EUR pro kWh ohne Abonnementgebühren zeigt, wie Hochleistungs-DC-Ladebetreiber durch vereinfachte Preisstrukturen mit AC-Alternativen konkurrieren. Shells Test dynamischer Preismodelle an Schnellladestationen veranschaulicht, wie DC-Betreiber die Auslastung durch nachfrageorientierte Tarife optimieren. Die Wettbewerbsdynamik begünstigt DC-Laden für gewerbliche Anwendungen, während AC-Laden in Wohn- und Langzeitaufenthaltsszenarien dominiert, wo die Anforderungen an die Ladegeschwindigkeit moderat bleiben.

Nach Leistungsabgabe: Hochleistungsinfrastruktur beschleunigt sich

Stufe 1/AC (weniger als 22 kW) hält im Jahr 2024 einen Marktanteil von 47,54 %, unterstützt durch Wohninstallationen und Arbeitsplatzladeinstallationen, bei denen nächtliche Lademuster mit niedrigeren Leistungsanforderungen übereinstimmen. Hochleistungs-DC (über 150 kW) entwickelt sich mit einer CAGR von 37,01 % zum am schnellsten wachsenden Segment, was Investitionen in das Korridorladen und den Bedarf an Flottenelektrifizierung widerspiegelt. Stufe 2 (22 bis 50 kW) und Schnell-DC (50 bis 150 kW) bedienen Zwischenanwendungen und überbrücken den Wohnkomfort mit gewerblichen Ladegeschwindigkeitsanforderungen.

Technologische Fortschritte ermöglichen Ladekapazitäten im Megawattbereich, wobei Fraunhofer ISEs Mittelspannungstechnologie Spitzenlasten von mehreren Megawatt durch Siliziumkarbid-Halbleiter unterstützt. Das modulare Design berücksichtigt verschiedene Fahrzeugtypen und gewährleistet gleichzeitig die Kompatibilität mit CCS1, CCS2 und dem kommenden Megawatt-Ladesystem-Standard. IONITYs Beschaffung des Alpitronic HYC1000 Megawatt-Ladesystems stellt den Einsatz der ersten Generation von Ultrahochleistungsladetechnologie dar. Die Segmentierung nach Leistungsabgabe spiegelt die Reifung der Infrastruktur wider, wobei Hochleistungsinstallationen entlang von Autobahnkorridoren und städtischen Schnellladehubs konzentriert sind, wo Auslastungsraten Kapitalinvestitionen rechtfertigen.

Nach Flottendiensttyp: Logistik treibt Wachstum

Personenwagenflotten halten im Jahr 2024 einen Marktanteil von 42,08 % und profitieren von Unternehmensvorgaben zur Elektrifizierung und günstiger Gesamtbetriebskostenökonomie in städtischen Anwendungen. Liefer- und Logistikflotten stellen mit einer CAGR von 28,26 % das am schnellsten wachsende Segment dar, angetrieben durch Anforderungen an die Elektrifizierung der letzten Meile und die Einführung emissionsfreier Zonen in europäischen Städten. Firmenfahrzeuge und Fahrzeugpools vervollständigen die Segmentierung und bedienen verschiedene gewerbliche Anwendungen mit unterschiedlichen Auslastungsmustern und Ladeanforderungen.

Die Analyse des Internationalen Rates für sauberen Verkehr zeigt, dass batterieelektrische Lkw im Vergleich zu Dieselalternativen in europäischen Märkten, insbesondere bei Hochkilometeranwendungen, wettbewerbsfähige Gesamtbetriebskosten erzielen. Forschungen der Universität Amsterdam zur emissionsfreien Servicelogistik betonen die Bedeutung umfassender Ladestrategien und innovativer Logistikkonzepte zur Effizienzsteigerung bei gleichzeitiger Emissionsreduzierung. Die Differenzierung der Flottendienste schafft unterschiedliche Anforderungen an die Ladeinfrastruktur, wobei Lieferanwendungen schnelle Ladekapazitäten erfordern, während Personenwagenflotten von Nachtladelösungen bei niedrigeren Leistungsniveaus profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzung: Halböffentliche Ladeinfrastruktur gewinnt an Dynamik

Öffentliche Ladeinfrastruktur hält im Jahr 2024 einen Marktanteil von 64,17 % und umfasst Autobahnkorridore, städtische Schnellladehubs und Einzelhandelsstandorte, an denen die Zugänglichkeit die Auslastung bestimmt. Halböffentliche Ladeinfrastruktur beschleunigt sich bis 2030 mit einer CAGR von 24,53 %, was die Ausweitung des Ladens am Arbeitsplatz und Zielortladeinstallationen in Hotels, Einkaufszentren und Gewerbeimmobilien widerspiegelt. Die Segmentierung spiegelt sich verändernde Ladeverhaltensmuster wider, wobei das Heimladen 70 % der Nutzung ausmacht, während die öffentliche Infrastruktur Reichweitenangst adressiert und Langstreckenreisen ermöglicht[3]Karri Takki, "Navigation durch Europas EV-Ladeausbau," Statzon, statzon.com..

Zaptecs Arbeitsplatzladelösungen demonstrieren das Wachstum des halböffentlichen Segments, wobei OZEV-zugelassene Lader es Unternehmen ermöglichen, staatliche Zuschüsse zu beantragen, die bis zu 75 % der Installationskosten abdecken. Go-es Analyse des Ladens von Firmenwagen zeigt, dass das Heimladen oft günstiger ist als öffentliche Stationen und gleichzeitig die Mitarbeiterzufriedenheit und die Work-Life-Balance verbessert. Das britische Pilotprojekt für EV-Lade-„Rinnen” für Anwohner ohne Einfahrten stellt eine innovative halböffentliche Infrastruktur dar, die die Lücke zwischen Heim- und öffentlichem Laden überbrückt. Die Entwicklung der Endnutzungssegmentierung spiegelt die Reifung der Infrastruktur wider, wobei halböffentliche Installationen kontrollierten Zugang und vorhersehbare Auslastungsmuster bieten, die die wirtschaftliche Tragfähigkeit im Vergleich zu vollständig öffentlichen Alternativen verbessern.

Geografische Analyse

Deutschland beherrscht im Jahr 2024 einen Marktanteil von 22,68 % und nutzt seine Automobilfertigungsbasis und systematische Infrastrukturausbauprogramme. Das Land betreibt Stand Februar 2025 161.686 öffentliche Ladepunkte, was einem jährlichen Wachstum von 21 % entspricht, wobei die Gesamtkapazität 6,1 GW erreicht. Die Investition der Regierung in Höhe von 2 Milliarden EUR zielt auf eine Million öffentliche Ladepunkte bis 2030 ab, unterstützt durch das „Deutschlandnetz”-Projekt, das 9.000 Schnellladepunkte an 1.000 Standorten mit 1,8 Milliarden EUR Bundesförderung hinzufügt. Neue Gesetzgebung verpflichtet große Tankstellen, bis 2028 mindestens einen Schnellladepunkt zu installieren, was dem Netz potenziell 8.000 Punkte hinzufügt. Netzanschlussherausforderungen bestehen weiterhin, wobei Einzelhändler von 18-monatigen Verzögerungen bei neuen Ladepunktanschlüssen aufgrund von Kapazitätsengpässen berichten.

Polen ist mit einer CAGR von 23,16 % bis 2030 die am schnellsten wachsende Geografie, unterstützt durch ein Anreizprogramm in Höhe von 380 Millionen EUR, das Subventionen für neue EV-Käufe bietet. Die nordische Region zeigt Marktführerschaft, wobei Norwegen einen EV-Marktanteil von 96,9 % und 447 Lader pro 100.000 Einwohner erreicht. Schweden zeigt, dass zwei Drittel der im Jahr 2023 verkauften Autos Elektro- oder Plug-in-Hybridfahrzeuge waren, obwohl das Wachstum im Jahr 2024 nach Subventionskürzungen verlangsamte. Frankreich hält bis Dezember 2024 154.694 öffentliche Ladepunkte und strebt bis 2030 400.000 an, wobei die Beschäftigung im EV-Ladesektor voraussichtlich von 80.000 Arbeitsplätzen im Jahr 2025 auf 162.000 bis 2030 wachsen wird.

Südeuropäische Märkte beschleunigen den Infrastrukturausbau durch gezielte Investitionsprogramme und regulatorische Rahmenbedingungen. Italien strebt bis 2030 110.000 öffentliche Ladepunkte an, unterstützt durch 740 Millionen EUR aus dem Nationalen Aufbau- und Resilienzplan für 21.400 ultraschnelle Ladestationen. Spaniens Umsetzung der Verordnung ITU/1475/2024 schreibt ab Januar 2025 zertifizierte Messgeräte für Ladestationen vor und legt technische Standards fest, die die Messgenauigkeit und Transparenz verbessern. Mobilize plant, bis 2028 650 Ladestationen in Frankreich, Italien, Belgien und Spanien zu eröffnen, was koordinierte regionale Expansionsstrategien demonstriert. Die Niederlande führen bei der Ladedichte mit 183.000 installierten Ladepunkten und 10,04 Ladepunkten pro 1.000 Einwohner, während das Vereinigte Königreich vom Gemeinschaftsunternehmen „Source” von TotalEnergies und SSE profitiert, das innerhalb von fünf Jahren bis zu 3.000 Hochleistungsladepunkte installiert.

Wettbewerbslandschaft

Der europäische EV-Lademarkt weist fragmentierte Merkmale auf, wobei mehrere regionale und internationale Akteure in verschiedenen Segmenten und Geografien konkurrieren. Die Marktkonzentration bleibt gering, wobei Tesla bei der Anzahl der Ladepunkte und der Kapazität führt, gefolgt von IONITY und Enel X, während EnBWs Mobility+-Service das umfangreichste Netz mit 414.000 Ladepunkten beherrscht. Die Bildung strategischer Allianzen stellt die primäre Wettbewerbsreaktion dar, exemplifiziert durch die Spark Alliance, die Atlante, Electra, Fastned und IONITY vereint, um Europas größtes öffentliches Ladenetz mit über 1.700 Stationen und 11.000 Ladepunkten in 25 Ländern zu schaffen.

Die technologische Differenzierung konzentriert sich auf Interoperabilitätslösungen. ChargePoint bringt das erste Zahlungsterminal heraus, das den OCPI-Standards und den EU-AFIR-Vorschriften entspricht, um Zahlungen für bis zu 99 Lader an einem einzigen Standort zu unterstützen. Chancen in weißen Flecken entstehen bei der Softwarestandardisierung und Netzintegrationsdiensten, da 84 % der befragten Ladestationen keine Transport Layer Security-Protokolle implementieren, was Sicherheitslücken schafft, die das Nutzervertrauen untergraben. Aufkommende Disruptoren nutzen KI-gesteuerte Optimierung, wobei gridX und E.ON KI-basierte Lastmanagementsysteme entwickeln, die die Energieverteilung an Elektrofahrzeuge im Vergleich zu früheren Systemen um 30 % steigern. Electras grünes Darlehen in Höhe von 433 Millionen EUR, das eine Gesamtfinanzierung von über 1 Milliarde EUR sichert, zeigt, wie spezialisierte Ladebetreiber Kapitalmärkte für die Beschleunigung der Expansion nutzen.

Die Entwicklung der Wettbewerbslandschaft begünstigt integrierte Dienstleister, die in der Lage sind, End-to-End-Ladelösungen zu liefern und gleichzeitig die Interoperabilität über verschiedene Fahrzeug- und Zahlungssysteme hinweg aufrechtzuerhalten, wobei regulatorische Rahmenbedingungen wie AFIR standardisierte Nutzererlebnisse vorschreiben, die proprietäre Vorteile reduzieren.

Marktführer der europäischen EV-Ladeservice-Branche

Allego B.V.

IONITY

Fastned

Enel X Way

BP Pulse

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Electra sicherte sich ein grünes Darlehen in Höhe von 433 Millionen EUR, womit die Gesamtfinanzierung auf über 1 Milliarde EUR stieg, um den Ausbau der EV-Ladeinfrastruktur in ganz Europa zu beschleunigen. Dieser Finanzierungsmeilenstein positioniert Electra als einen der am stärksten kapitalisierten unabhängigen Ladebetreiber auf dem europäischen Markt.

- Mai 2025: IONITY sicherte sich eine Finanzierung in Höhe von 600 Millionen EUR, um sein Hochleistungsladenetz in ganz Europa auszubauen, mit dem Ziel, das Kundenerlebnis durch den Neustart der IONITY App und die Entwicklung städtischer Ladestationen zu verbessern. Die Investition unterstützt IONITYs Strategie, HPC-Stationen in Abständen von 150 km in wichtigen europäischen Märkten aufrechtzuerhalten.

- April 2025: Die Spark Alliance wurde gegründet und vereint Atlante, Electra, Fastned und IONITY, um Europas größtes öffentliches Ladenetz mit über 1.700 Stationen und 11.000 Ladepunkten in 25 Ländern zu schaffen. Die Allianz ermöglicht nahtlosen Ladezugang über bevorzugte Apps an jeder Mitgliedsstation.

Berichtsumfang des europäischen EV-Ladeservice-Marktes

| AC-Lader |

| DC-Lader |

| Stufe 1/AC (weniger als 22 kW) |

| Stufe 2 (22 bis 50 kW) |

| Schnell-DC (50 bis 150 kW) |

| Hochleistungs-DC (mehr als 150 kW) |

| Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikflotten |

| Personenwagenflotten |

| Halböffentliche Ladeinfrastruktur |

| Öffentliche Ladeinfrastruktur |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Norwegen |

| Schweden |

| Dänemark |

| Polen |

| Übriges Europa |

| Nach Ladertyp | AC-Lader |

| DC-Lader | |

| Nach Leistungsabgabe | Stufe 1/AC (weniger als 22 kW) |

| Stufe 2 (22 bis 50 kW) | |

| Schnell-DC (50 bis 150 kW) | |

| Hochleistungs-DC (mehr als 150 kW) | |

| Nach Flottendiensttyp | Firmenfahrzeuge und Fahrzeugpools |

| Liefer- und Logistikflotten | |

| Personenwagenflotten | |

| Nach Endnutzung | Halböffentliche Ladeinfrastruktur |

| Öffentliche Ladeinfrastruktur | |

| Nach Geografie – Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Schweden | |

| Dänemark | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für das europäische EV-Ladeservice-Segment bis 2030 erwartet?

Der europäische EV-Ladeservice-Markt soll von 2025 bis 2030 mit einer CAGR von 23,25 % wachsen und 3,77 Milliarden USD erreichen.

Welcher Ladertyp führt beim Marktanteil?

AC-Lader halten 61,23 % des Umsatzes im Jahr 2024, da sie für Wohn- und Arbeitsplatzanwendungen mit niedrigeren Installationskosten geeignet sind.

Warum sind Unternehmensflotten für die Ladeinfrastrukturnachfrage entscheidend?

Firmenwagen machen über die Hälfte der Neuwagenkäufe und 71 % der damit verbundenen Emissionen aus, sodass regulatorische Flottenmandate eine hohe Auslastung an Depot- und Arbeitsplatzladern sicherstellen.

Was ist das Haupthindernis für einen schnelleren Laderausbau?

Netzanschlussverzögerungen betragen in Hochnachfrageregionen durchschnittlich 18 Monate und verlangsamen die Inbetriebnahme vollständig finanzierter Standorte trotz vorhandener Hardware.

Wie gestalten OEM-Allianzen das Netz?

Partnerschaften wie IONITY und die Spark Alliance bündeln Kapital und schaffen Roaming-Zugang zu mehr als 11.000 Hochleistungspunkten in 25 Ländern und beschleunigen die grenzüberschreitende Abdeckung.

Welches Land verzeichnet das schnellste Marktwachstum?

Polen führt mit einer prognostizierten CAGR von 23,16 % bis 2030, unterstützt durch großzügige Kaufsubventionen und dedizierte Infrastrukturförderungen.

Seite zuletzt aktualisiert am: